|

Genesis: исторические исследования

Правильная ссылка на статью:

Чудинов А.А. Дифференциация оплаты труда работников металлургической промышленности в годы НЭПа (на основе архивных материалов завода «Серп и Молот») // Genesis: исторические исследования. 2025. № 3. С. 70-96. DOI: 10.25136/2409-868X.2025.3.72348 EDN: XZKUNG URL: https://nbpublish.com/library_read_article.php?id=72348

Дифференциация оплаты труда работников металлургической промышленности в годы НЭПа (на основе архивных материалов завода «Серп и Молот»)

Чудинов Александр Александрович

аспирант; кафедра социальной и экономической истории России; Российская академия народного хозяйства и государственной службы при Президенте РФ (РАНХиГС)

119571, Россия, г. Москва, ул. Декабристов, 2

Chudinov Aleksandr Aleksandrovich

Postgraduate student; Department of Social and Economic History of Russia; Russian Presidential Academy of National Economy and Public Administration (RANEPA)

119571, Russia, Moscow, Dekabristov str., 2

|

achudinov2023@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-868X.2025.3.72348

EDN: XZKUNG

Дата направления статьи в редакцию:

16-11-2024

Дата публикации:

03-04-2025

Аннотация:

Одной из важнейших проблем любой экономической системы является проблема справедливой и рациональной оплаты труда. Особое место в историографии, посвященной изучению трудовых отношений в Советской России, занимают исследования заработной платы периода нэпа и ее дифференциации. В статье представлены результаты исследования, проведенного на основе материалов завода «Серп и молот» и характеризующего дифференциацию оплаты труда в металлургической отрасли 1920-х гг. Основной акцент работы сделан на анализе оплаты таких категорий работников, как рабочие и служащие. Были рассмотрены трансформации сдельной, повременной и сверхурочной оплаты труда, а также изменения реальной и номинальной заработной платы. Основой источниковой базы стали архивные материалы, многие из которых впервые вводятся в научный оборот. При написании статьи были применены аналитический, сравнительно-исторический и диалектический методы. Широко использован метод микроанализа, позволивший на примере конкретного предприятия сделать выводы о тенденциях дифференциации оплаты труда в период нэпа. Результаты исследования демонстрируют тенденцию к снижению дифференциации оплаты труда рабочих и служащих на заводе «Серп и молот» в период нэпа. Выдвинута гипотеза о распространённости этой тенденции на других металлургических предприятиях того времени. Выявлены факторы, оказавшие влияние на изменение разницы в оплате труда: сезонные колебания, попытки регулирования зарплат советским государством и особенности экономической системы периода нэпа. Выявлены общие тенденции оплаты труда в период 1921-1928 гг.: сокращение премиальных выплат, рост повременной оплаты, сокращение несистематизированных выплат заработной платы, рост сдельной оплаты труда. На основе данных наблюдений сделан вывод о том, что снижение дифференциации оплаты труда сопровождалось увеличением заработной платы как рабочих, так и служащих за счет высоких окладов должностных лиц и систематизации оплаты труда работников предприятия.

Ключевые слова:

дифференциация оплаты труда, трудовые отношения, новая экономическая политика, история металлургической промышленности, премиальные выплаты, сдельная оплата труда, повременная оплата труда, микроанализ, сверхурочные работы, реальная заработная плата

Abstract: One of the most important problems of any economic system is the problem of fair and rational remuneration of labor. A special place in the historiography devoted to the study of labor relations in Soviet Russia is occupied by studies of wages during the NEP period and its differentiation. The article presents the results of a study conducted on the basis of materials from the Sickle and Hammer plant and characterizing the differentiation of wages in the metallurgical industry of the 1920s. The main focus of the work is on the analysis of the remuneration of such categories of workers as workers and employees. Transformations of piecework, time-based and overtime pay, as well as changes in real and nominal wages were considered. The basis of the source base is archival materials, many of which are being introduced into scientific circulation for the first time. Analytical, comparative-historical and dialectical methods were used in writing the article. The method of microanalysis has been widely used, which made it possible to draw conclusions on the trends of wage differentiation during the NEP period using the example of a specific enterprise. The results of the study demonstrate a tendency to decrease the differentiation of wages of workers and employees at the Sickle and Hammer plant during the NEP period. A hypothesis has been put forward about the prevalence of this trend in other metallurgical enterprises of that time. The factors that influenced the change in the wage gap have been identified: seasonal fluctuations, attempts to regulate salaries by the Soviet state and the peculiarities of the economic system of the NEP period. The general trends of remuneration in the period 1921-1928 were revealed: reduction of bonus payments, increase in time-based payments, reduction of unsystematic wage payments, increase in piecework wages. Based on these observations, it was concluded that the decrease in wage differentiation was accompanied by an increase in wages for both workers and employees due to high salaries of officials and the systematization of wages for employees of the enterprise.

Keywords: wage differentiation, employment relations, new economic policy, the history of the metallurgical industry, bonus payments, piecework payment, time-based payment of labor, microanalysis, overtime work, real wages

Металлургическая отрасль являлась одним из приоритетов для советского государства. Оно стремилось создать новую современную промышленность, отвечающую требованиям времени. Однако, значительная часть созданной в России до Первой мировой войны металлопромышленности оказалась разрушенной в последующие годы. Новая экономическая политика 1920-х гг. должна была способствовать восстановлению отрасли. Именно по этой причине металлургия с первых дней стала для большевиков одним из основных приоритетов. Период новой экономической политики стал особенным, как в области управления металлопромышленностью, так и в сфере политики заработных плат. Промышленность управлялась трестами, которые с одной стороны концентрировали в своих руках значительные административные функции, но с другой, сохраняли определенную самостоятельность в производственном отношении. Контроль над «административными высотами» был частью политической программы большевиков, однако в экономике присутствовали элементы рыночных отношений. Эта двойственность отразилась на политике заработной платы, которая стала как идеологическим, так и экономическим инструментом. Советскому государству и трестам было необходимо одновременно стимулировать работников к производительному труду и повышению уровня квалификации, и обеспечивать рабочим, как опоре большевиков, достойный уровень жизни. 1920-е г. стали временем поиска оптимальных методов в сфере оплаты труда.

Если характер и содержание принимаемых наверху решений в сфере оплаты труда нередко становились предметом исследований, то вопрос о том, как эти решения реализовывались на практике, к каким результатам приводили, остается мало изученным. Для ответа на него оказалось недостаточным оценить ситуацию на уровне отраслей или регионов. В последние годы все чаще авторы публикаций, затрагивающих данную проблему, подчеркивают, что для формирования более полной картины необходимо проводить исследования на микроуровне, т.е. на материалах конкретных предприятий.

В рамках данного исследования проводится анализ дифференциации оплаты труда на примере завода «Серп и молот». Выбор именно этого предприятия обусловлен рядом причин. Данный завод являлся одним из крупнейших металлургических предприятий в Российской империи и в СССР. Он был основан в 1883 г. и производил простое железо, железную проволоку, гвозди, болты и т.п. При советской власти данное предприятие относилось к числу передовых, на нем неоднократно тестировали новые технологические разработки, а также способы организации и стимулирования труда.

Целью данной работы является изучение процессов дифференциации заработной платы в металлургии в годы нэпа на микроуровне (на материалах завода «Серп и молот»). Основные задачи работы:1) охарактеризовать основные тенденции в сфере дифференциации оплаты труда работников завода «Серп и молот»;2) выявить изменения в соотношении размеров реальных и номинальных заработков рабочих и служащих на протяжении рассматриваемого периода;3) охарактеризовать влияние изменений различных типов оплаты труда на уровень дифференциации заработков работников;4) сравнить основные полученные на материалах завода результаты с ситуацией в отрасли и в регионе.

Публикации, в которых рассматриваются важные вопросы для анализа темы исследования, можно разделить на несколько основных групп в зависимости от их проблематики. Первую группу представляют исследования, которые непосредственно фокусируются на вопросах заработной платы как одного из основных стимулов к труду в Советской России периода нэпа. В монографии А. А. Ильюхова «Как платили большевики» [1] осуществляется углубленное исследование рассматриваемой темы. В работе представлен системный анализ политики советской власти в области оплаты труда, с момента прихода к власти большевиков и до начала Великой Отечественной войны. Автор выделяет основные задачи, которые преследовало советское правительство, принимая те или иные решения, регулирующие размеры и уровень дифференциации заработной платы различных категорий работников, а также методы реализации принятых решений.

Вторая группа работ связана непосредственно с влиянием заработной платы на трудовую мотивацию труда и дифференциацию оплаты труда в период нэпа. В статьях Л. И. Бородкина [2] и Е. И. Сафоновой [3] рассматриваются проблемы превращения заработной платы в ключевой стимул к добросовестному и производительному труду в 1920-х гг. на примере Прохоровской Трехгорной мануфактуры [4]. В другой статье Л. И. Бородкина [5] автор проводит анализ динамики номинальной и реальной заработной платы текстильщиков отдельно для рабочих и служащих, что представляет несомненный интерес для нашего исследования. Важными для анализа является статья И. М. Гарсковой [6], посвященная дифференциации оплаты труда рабочих в период нэпа, а также публикация В.Н. Владимирова, где в центре внимания находятся вопросы дифференциации оплаты труда рабочих и служащих в Сибири [7]. Для анализа исторического контекста процесса дифференциации оплаты труда необходимо обратиться к общим работам, посвященным социально-экономической истории периода нэпа. Наиболее важными в контексте данного исследования являются работы по истории регулирования оплаты труда [8], мотивации труда [9,10] и повседневности советских предприятий [11]. Особый интерес представляют работы А.К. Соколова [12] и М. А Фельдмана [13], посвященные историографии периода нэпа.

Третья категория исследований фокусируется на изучении трудовых стимулов на уровне отдельных предприятий. Данные работы важны тем, что применяют методику микроанализа, для исследования советских предприятий в период новой экономической политики. В состав рассматриваемой группы исследовательских трудов входят работы, непосредственно посвященные заводу «Серп и молот». В частности, необходимо выделить монографию А. М. Маркевича и А. К. Соколова «Магнитка близ Садового кольца» [14] и труд И. Л. Корнаковского «От Гужона к „Серпу и молоту“» [15]. Однако, данные монографии посвящены всему периоду существования завода, а потому не делают особого акцента на период нэпа. Кроме того, в них не рассматривается дифференциация оплаты труда в качестве основного предмета исследования. В связи с этим данные работы не анализируют различия зарплат между различными категориями работников. В данной статье акцент делается именно на вопросах дифференциации оплаты труда, что позволяет говорить о новизне проведенного исследования.

В основе источниковой базы данного исследования лежат архивные материалы, сохранившиеся в фонде Р-176 (завод «Серп и молот») Центрального государственного архива города Москвы (ЦГА Москвы). Основными документами, использованными в данной работе при построении динамики заработной платы и определения уровня дифференциации оплаты труда различных групп работников, стали помесячные статистические карточки по форме № 2 (зарплатные карточки). Они являлись одной из форм отчетности завода перед ЦСУ СССР. В данных статкарточках представлена следующая информация: количество рабочих и служащих, размер общезаводского месячного фонда зарплаты (отдельно для рабочих и служащих), суммы выплат по отдельным формам оплаты (повременно и сдельно; основной заработок, а также приработки, сверхурочные, премиальные), количество проработанного времени. На основе этих помесячных данных нами были выстроены динамические ряды соответствующих показателей, которые в виде таблиц представлены в приложениях. Отметим, что на протяжении 1920-х гг. неоднократно менялись названия и структура формуляра статкарточек. Однако эти изменения не носили критического характера, что позволило выстроить динамические ряды по упомянутым выше показателям.

В помесячных данных, собранных на основе статкарточек, отсутствуют сведения за некоторые месяцы 1925/1926 операционного года. Это связанно с деятельностью комиссии Рабкрина, которая в своих рекомендациях упоминала о необходимости собирать данные по отделениям. В связи с этим, видимо, было решено временно отказаться от агрегированного сбора данных. В связи с этим для решения ряда задач в данной статье пришлось использовать поквартальную динамику, представленную в «Полугодовых статистических сведениях по учету труда с приложениями с октября 1924 по октябрь 1926 гг.». Часть рядов помесячных данных были переведены в квартальные с целью получения сопоставимых показателей. Дополнительно, была осуществлена проверка материалов статистических карточек при помощи помесячных отчетов по заводу о состоянии заработной платы.

Перед непосредственным анализом дифференциации оплаты труда на заводе «Серп и молот», необходимо конкретизировать состав категорий «рабочие» и «служащие» (см. Таблицу 1). Основой распределения послужили коллективные договора.

Таблица 1. Состав категорий «рабочие» и «служащие» (по коллективным договорам завода «Серп и молот») в 1923-1928 гг.

|

Рабочие

|

Ученики

|

Подсобные рабочие

|

Сдельные рабочие

|

Рабочие высокой квалификации

|

|

Служащие

|

Конторско-счетный персонал

|

Инженерно-технический персонал

|

Административно-хозяйственный персонал

|

|

Источники: ЦГА Москвы. Ф. Р-176. Оп. 2. Д.170. Л.10, 23; Д. 250. Л. 21; Д. 718. Л.15; Д. 811. Л.6; Д. 386. Л. 32.

Данные категории имеют большое значение при анализе изменений структуры фонда заработной платы.

Дифференциация оплаты труда рабочих и служащих.

Анализируя динамику дифференциации между рабочими и служащими в вопросах оплаты труда в 1922-1928 гг., необходимо обратиться к нескольким показателям. В частности, будут использованы данные, характеризующие долю рабочих и служащих в общем количестве работников, их уровень зарплат и проработанное время.

График на Рис.1 демонстрирует изменение доли служащих в общем количестве работников.

Рис. 1. Доля служащих в общем количестве работников.

Источники: ЦГА Москвы. Ф. Р-176. Оп. 2. Д.108 Л.3-187, Д. 223 Л.3-70, Д.518, Л.4-96, Д.682. Л.2-80, Д.235 Л.6, Д.240. Л.7.

Рассматривая график на Рис.1, необходимо обратить внимание на очевидную тенденцию к снижению доли служащих в общем количестве работников завода «Серп и молот» в период нэпа. Резкий рост доли служащих к февралю 1923 г. связан, прежде всего, с выходом завода на более высокие производственные мощности. Однако, по мере стабилизации производственного процесса и завершения формирования штатного расписания, начинается сокращение доли служащих. Заметим, что этот процесс сопровождался увеличением их рабочего дня. В 1923 г. у ряда категорий служащих произошел рост длительности рабочего дня с 6 часов до 8 часов. Параллельно у всех задействованных служащих произошел рост зарплаты. Соответственно, это привело к увеличению разницы в размерах заработка между рабочими и служащими.

Заработная плата является важным, но не единственным критерием различий между рабочими и служащими. Снижение почасовой оплаты может проявляться не в только форме изменения оклада, но и в форме увеличения или сокращения рабочего дня.

Рис. 2. Динамика проработанных на всех видах работ человеко-часов, на 1 чел. на заводе «Серп и молот» 1922-1928 гг.

Источники: ЦГА Москвы. Ф. Р-176. Оп. 2. Д.108 Л.3-187, Д. 223 Л.3-70, Д.518, Л.4-96, Д.682. Л.2-80, Д.235 Л.6, Д.240. Л.7.

На Рис. 2 приведена поквартальная динамика, рассматривающая число часов, проработанных в среднем одним рабочим и одним служащим. Данная динамика фактически демонстрирует постепенное смягчение кадрового голода в период нэпа, и уменьшение степени нагрузки на работников предприятия.

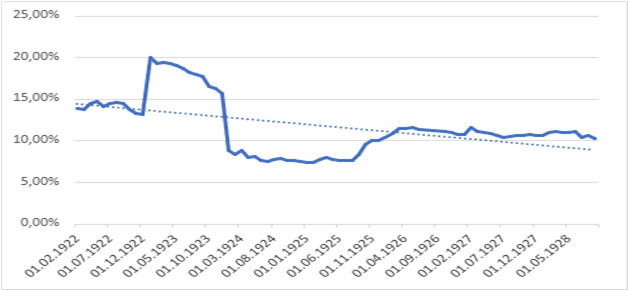

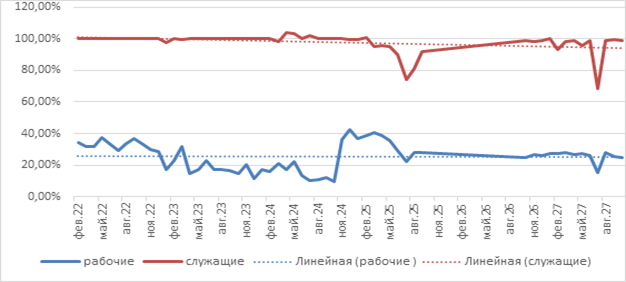

На Рис.3 приводится соотношение средних месячных номинальных заработков рабочих и служащих в расчете на одного человека. Данное соотношение демонстрирует изменение дифференциации в оплате труда между этими категориями работников.

Рис. 3. Отношение средней номинальной зарплаты рабочих к средней номинальной зарплате служащих на заводе «Серп и молот», 1922-1928 гг.

Источники: ЦГА Москвы. Ф. Р-176. Оп. 2. Д.108 Л.3-187, Д. 223 Л.3-70, Д.518, Л.4-96, Д.682. Л.2-80, Д.235 Л.6, Д.240. Л.7.

Линия тренда на Рис. 3 демонстрирует общую тенденцию к снижению уровня дифференциации оплаты труда. Для более подробного анализа используем помесячные данные (см. Приложение 1). Анализируя процесс дифференциации оплаты труда между рабочими и служащими завода «Серп и молот» в период нэпа, можно выделить четыре этапа.

Первый период (февраль 1922 г. – июль 1923 г.) характеризуется заметным снижением дифференциации в оплате труда между рабочими и служащими. Фактически уровень заработной платы этих групп работников в 1923 г. почти сравнялся, а в июне и июле 1923 г. заработная плата служащих в среднем стала меньше заработной платы рабочих (см. Рис. 3). Подобное явление можно объяснить резким увеличением количества служащих (в условиях фондового принципа оплаты труда), доля которых в общем числе работников за первый месяц 1923 г. выросла на 5%.

Второй период (август 1923 г. – январь 1924 г.) демонстрирует, наоборот, рост дифференциации, что могло быть вызвано следующими причинами. Администрация завода начала кампанию по сокращению числа служащих, и на фоне этого их средний заработок стал увеличиваться. Параллельно с июля 1923 г. вводится новая 17-разрядная тарифная сетка, где разница между минимальной и максимальной зарплатой работников увеличилась до 8-ми раз. Это привело к значительному росту зарплаты наиболее высокооплачиваемых служащих. Произошло заметное увеличение разрыва в оплате между рабочими и служащими. К февралю 1924 г. среднемесячная зарплата одного рабочего по отношению к аналогичному показателю для одного служащего составляла 56,75%.

Третий период (февраль 1924 г. – январь 1927 г.) связан с борьбой за производительность труда на заводе«Серп и молот». Данное явление породило ряд разнонаправленных изменений в заработной плате рабочих и служащих. В 1924-1925 гг. происходит небольшой рост заработной платы рабочих за счет увеличения производительности труда в условиях сдельной формы оплаты. Однако, в 1926 г. этот рост компенсируется повышением норм выработки. Введение новой системы оплаты труда потребовало большой организационной работы. Рост объема работ при ограниченном количестве служащих позитивно повлиял на их среднюю заработную плату и повысил уровень дифференциации в вопросах зарплаты между рабочими и служащими. Но в целом темпы роста заработной платы рабочих вследствие перехода на сдельную оплату труда были выше, чем у служащих, что сформировало общую тенденцию периода к постепенному снижению дифференциации оплаты труда.

Четвертый период (февраль 1927 г. – декабрь 1928 г.) характеризуется постепенным снижением уровня дифференциации в оплате труда рабочих и служащих. Это вызвано, в первую очередь, проведением политики увеличения оклада низкооплачиваемых работников за счет специального правительственного фонда. Данный фонд был распределен на 12 месяцев. Приложение о распределении фонда было согласовано только в январе 1927 г., и в нем было указано, что выплаты начинаются только с момента полного осуществления соответствующих расчетов. Следует обратить внимание на показатель февраля 1927 г., который демонстрирует пик снижения разницы в заработках работников завода. Можно предположить, что именно в феврале были выплачены компенсации за прошедшие месяцы 1926/1927 операционного года. В дальнейшем величина заработной платы рабочих фиксируется на уровне 70-75% по отношению к служащим и не меняется до сентября 1928 г.

Далее обратимся к сравнению номинальных и реальных зарплат рабочих и служащих.

Динамика номинальной и реальной заработной платы работников завода «Серп и молот» в годы нэпа.

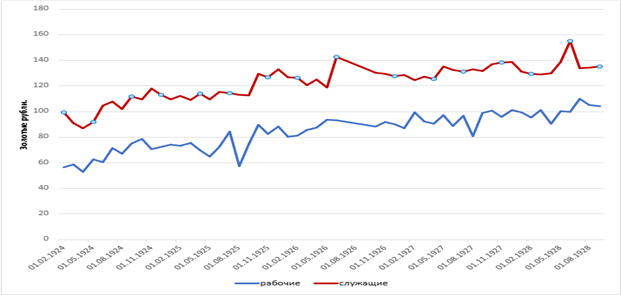

В условиях финансового кризиса и инфляции в начале 1920-х гг. материальное положение промышленных рабочих в целом оставалось довольно сложным. Для периода 1921-1923 гг. в силу затрудненности подсчетов сложно получить репрезентативные данные о реальной заработной плате. Поэтому далее в этом разделе используются данные, характеризующие изменения номинальной и реальной заработной платы в период после перехода к твердой валюте (1924-1928 гг.). На Рис. 4 можно наблюдать динамику изменения номинальной заработной платы рабочих и служащих в данный период.

Рис.4. Динамика средней номинальной заработной платы рабочих и служащих на заводе «Серп и молот», 1924-1928 гг.

Источники: ЦГА Москвы. Ф. Р-176. Оп. 2. Д.108 Л.3-187, Д. 223 Л.3-70, Д.518, Л.4-96, Д.682. Л.2-80, Д.235 Л.6, Д.240. Л.7.

Как можно увидеть на Рис. 4 в рамках рассматриваемого периода наблюдался рост номинальной заработной платы как у рабочих, так и у служащих. Однако, следует обратить внимание на разницу в темпах роста данного показателя. Номинальная заработная плата рабочих растет чуть быстрее, нежели номинальная заработная плата служащих. Это говорит о том, что в пределах рассматриваемого периода, существует тенденция к снижению дифференциации между двумя категориями работников.

Также на графике (Рис. 4) важно обратить особое внимание на период после 1927 г., когда началась политика по увеличению заработных плат низкооплачиваемых работников. Это явление привело к снижению дифференциации между рабочими и служащими. При помощи данного графика можно проследить, как эта политика и введение новых тарифных сеток отразилась на темпах роста заработной платы рабочих и служащих. Для этого будут использованы показатели номинальной оплаты труда за январь 1925, 1926, 1927 и 1928 гг.

Рост заработка рабочих происходит медленнее, нежели у служащих. Заработная плата служащих выросла на 16%, а рабочих на 8%. Несколько иная ситуация складывается при сравнении значений января 1927 г. и января 1928 г. Рост заработной платы рабочих составляет 15%, а служащих всего 1 %. Заработок рабочих растет значительно быстрее, чем у служащих. Очевидно влияние мер по увеличению минимального заработка рабочих и снижению заработной платы высокооплачиваемых служащих. Увеличение минимального оклада рабочих за счет тарифных сеток оказало значительное влияние на их заработную плату в целом.

По аналогии с тем, что было проделано для номинальной заработной платы, посмотрим, какими темпами росла реальная заработная плата в 1925-1928 гг. Для подсчета реальной заработной платы, был использован погодовой индекс потребительских цен в г. Москве конъюнктурного института [16]. Реальная заработная плата рабочих с января 1925 г. по январь 1926 г. выросла лишь на 2%, а в 1927-1928 гг. – на 13%. Обратную тенденцию видим для служащих, у которых этот показатель в 1925-1926 гг. вырос на 10%, а в 1927-1928 гг. лишь на 1%. Это говорит нам о том, что тарифная реформа 1927 г. привела к снижению дифференциации именно за счет снижения темпов роста реальных и номинальных доходов служащих.

Для полноценного анализа размера номинальной заработной платы на заводе «Серп и молот» необходимо определить, как она соотносилась с размерами заработка на других предприятиях и с аналогичными показателями в других отраслях промышленности. В качестве примера используются данные по среднему месячному заработку рабочего в первую четверть 1925 г. Согласно приведенной выше динамике номинальной заработной платы (Рис.3), величина данного показателя на заводе «Серп и молот» равна 73,03 червонных рубля. Далее в Таблице 3 приводится величина аналогичного показателя на государственных и частных предприятиях металлообрабатывающей, легкой и пищевой промышленности.

Таблица 3. Средний месячный заработок рабочего по Москве за первую четверть 1925 г. (в червонных рублях).

|

Группы производства

|

Государственные предприятия

|

Частные предприятия

|

|

Обработка металла

|

71,22

|

87,66

|

|

Швейная промышленность

|

49,38

|

50,31

|

|

Производство обуви

|

82,23

|

83,89

|

|

Хлебопечение

|

65,00

|

73,00

|

Источник: Труд в Московской губернии» в 1923-25г. Сборник статистических материалов. М., 1926. С.155.

При анализе Таблицы 3 можно наблюдать, что заработная плата рабочих на заводе «Серп и молот» несколько выше, нежели в среднем на других государственных московских металлообрабатывающих предприятиях. Отклонение от средней оплаты в целом небольшое, что позволяет говорить о заводе «Серп и молот» как о показательном представителе данной группы. При этом следует отметить, что существует заметная разница между размером заработной платы рабочих на «Серпе и Молоте» и на предприятиях металлообработки в частном секторе. Такой значительный разрыв вызван, в первую очередь, меньшим числом предприятий соответствующего профиля в частном секторе и более строгим контролем государства и профсоюзов за заработной платой подобных предприятий.

Далее стоит рассмотреть, как заработная плата рабочих завода «Серп и молот» соотносится с соответствующими показателями в других отраслях промышленности. Следует отметить то, что металлургия и металлообработка – отрасли, традиционно характеризующиеся высоким уровнем оплаты труда. Однако, отрасли легкой промышленности в условиях нэпа развивались достаточно быстро в силу меньшей капиталоемкости и большей прибыльности. На основе данных Таблицы 3 видно, что не всем отраслям легкой и пищевой промышленности удалось достичь уровня зарплат, наблюдавшихся в металлообработке. Это связанно в первую очередь с государственной поддержкой отраслей тяжелой промышленности и завода «Серп и молот» в том числе.

Изменения в структуре заводского фонда заработной платы.

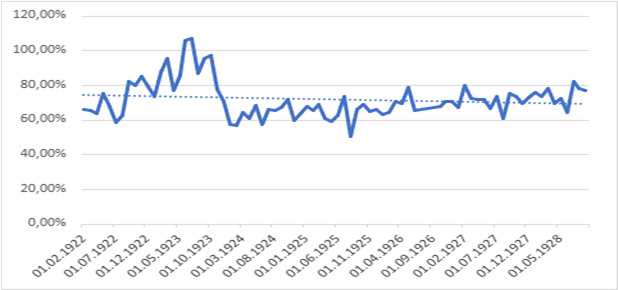

Для анализа влияния различных форм оплаты труда на разницу в заработках рабочих и служащих в период нэпа необходимо в первую очередь определить, какие формы оплаты труда были для них наиболее характерны. Проанализировать этот аспект возможно, посмотрев на Рис.5, который содержит информацию о том, какая доля рабочих и служащих работает на повременной оплате. Данная форма графика обусловлена тем, что она позволяет получить информацию и о динамике числа рабочих и служащих на сдельщине, поскольку в сумме работники на сдельной и повременной оплате составляют 100% работников.

Рис. 5. Доля рабочих и служащих на повременных работах на заводе «Серп и молот», 1922-1927 гг.

Источники: ЦГА Москвы. Ф. Р-176. Оп. 2. Д.108 Л.3-187, Д. 223 Л.3-70, Д.518, Л.4-96, Д.682. Л.2-80, Д.235 Л.6, Д.240. Л.7

В первую очередь, анализируя Рис. 5, необходимо рассмотреть долю служащих на повременных работах. Большую часть рассматриваемого периода 100% служащих находится на повременной оплате. Исключением является только два периода: июнь 1925 г. – август 1925 г. и июнь 1927 г. – август 1927 г. Вероятно, подобные колебания в динамике вызваны тем, что в условиях нехватки рабочих рук на сдельщине использовались повременные рабочие или служащие.

Более заметно и динамично меняется численность рабочих на повременных работах: их доля сокращается в период с февраля 1922 г. по декабрь 1924 г., а потом происходит неожиданный перевод почти 25% рабочих на повременную оплату. Возможно, данное изменение динамики связано с тем, что в этот период происходил перевод рабочих в более высокие разряды и, как следствие, часть из них стала получать более высокий повременной оклад.

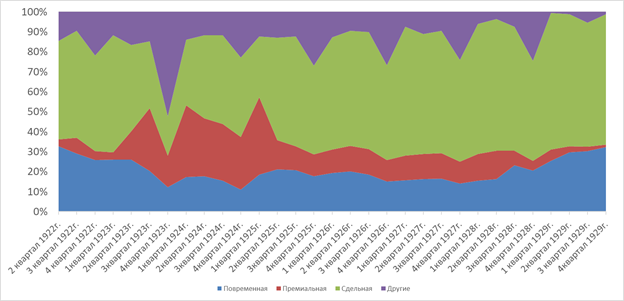

Для анализа изменений и дифференциации заработной платы различных категорий работников необходимо проанализировать график, демонстрирующий динамику распределения различных типов оплаты труда в 1922 – 1929 гг. (см. Рис.6). График основан на поквартальных данных. Размер общего фонда выплаченной заработной платы принят за 100%. На графике демонстрируется доля сдельной, повременной и премиальной оплаты труда в общем фонде заработной платы. Остальные составляющие в общей структуре заработка были сведены в категорию «другие».

Рис. 6. Доля различных форм денежных выплат в общем фонде зарплаты на заводе «Серп и молот» (в % к общему фонду заработной платы), 1922-1929 гг.

Источники: ЦГА Москвы. Ф. Р-176. Оп. 2. Д.108 Л.3-187, Д. 223 Л.3-70, Д.518, Л.4-96, Д.682. Л.2-80, Д.235 Л.6, Д.240. Л.7.

Первое, что необходимо отметить, это резкий рост показателя «другие», который отмечается ежегодно в IV квартале в 1922-1929 гг. Это связано с тем, что именно на IV квартал операционного (хозяйственного) года приходится месяц отпусков. Поскольку выплаты за отпуска не относятся ни к одному из типов оплаты, то его фиксирует графа «другие типы оплаты». Важно обратить внимание на рост сдельщины, как наиболее значимой формы оплаты. Ставка на неограниченную сдельщину, заявленная в апреле 1921 г., была достигнута путем отказа от сдельно-премиальной системы, и данный график как раз фиксирует постепенную реализацию данной политики. В зарплатных карточках указывается, что к премиальному типу оплаты относятся не только непосредственно премии, но и все виды приработков и приплат «несдельным» рабочим и служащим. Снижение доли премиальных выплат сопровождалось падением заработной платы административно-хозяйственного персонала и других высокооплачиваемых служащих, а также повременных рабочих и фактически фиксировало постепенный отказ от фондовой оплаты труда.

В 1922-1929 гг. наблюдается общая тенденция к уменьшению графы «другие типы заработной платы». Это связанно, в первую очередь, с преодолением разрухи и систематизации учета заработных плат. Коллективные договоры постепенно приобретали все большее число пунктов, и производить выплаты по иным поводам, не включая их в сложившиеся формы оплаты труда, стало значительно сложнее.

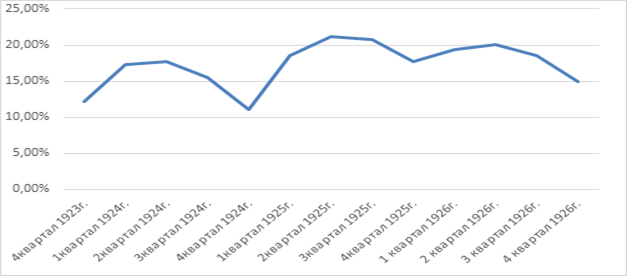

Важно обратить внимание на несколько основных тенденций в развитии повременной оплаты. Первая тенденция – это снижение повременной оплаты начиная со второго квартала 1922 г. и заканчивая третьим кварталом 1923 г. (Рис. 6). В целом повременная оплата была характерна, в основном, для служащих. Более того, на протяжении большей части данного периода число людей, получающих повременную заработную плату, и число служащих совпадает. Можно предположить, что данное явление связанно в первую очередь с падением числа служащих при сохранении тарифов. Применительно ко второму выделенному периоду (июль 1923 г. – июль 1926 г.) динамика повременной оплаты выглядит следующим образом (см. Рис. 7).

Рис. 7. Доля повременной оплаты в общем фонде заработной платы рабочих на заводе «Серп и молот» в 1923-1926 гг.

Источники: ЦГА Москвы. Ф. Р-176. Оп. 2. Д.108 Л.3-187, Д. 223 Л.3-70, Д.518, Л.4-96, Д.682. Л.2-80, Д.235 Л.6, Д.240. Л.7

Стоит обратить внимание на сезонный характер изменения повременной оплаты. Несмотря на общую динамику роста повременной оплаты наблюдается ее снижение в летние месяцы. Низкооплачиваемые служащие и рабочие были связаны с деревней, и подобная динамика демонстрирует их уход в отпуска, когда они покидали город и возвращались в родные деревни для помощи в ходе сельскохозяйственных работ. Аналогичную сезонную динамику демонстрируют сдельные и премиальные выплаты.

Представляется интересным рассмотреть динамику премиальной оплаты в 1927/1928 операционном году. Он характеризуется резким сокращением премиальных выплат. Это явление связанно в первую очередь, с политикой уравнивая заработной платы и снижения заработка высокооплачиваемых работников. Одновременно со снижением премиальных выплат происходит рост повременной заработной платы, которая фактически заменяет материальные премии. Повременная оплата труда являются формой заработка, в том числе низкооплачиваемых рабочих и служащих, а премирование характерно для высокооплачиваемых служащих. Данное изменение демонстрирует, как и за счет каких категорий работников происходила политика уравнивания в сфере оплаты труда на заводе «Серп и молот».

Динамика сверхурочных работ рабочих и служащих, и их влияние на дифференциацию оплаты труда.

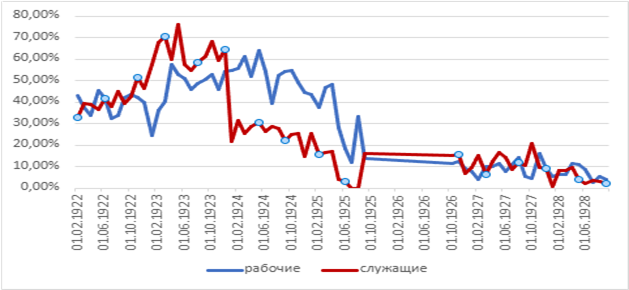

Для дополнения анализа фонда заработной платы и его влияния на дифференциацию оплаты труда рабочих и служащих, необходимо обратиться к такому показателю как сверхурочные работы. Рассмотрим помесячную динамику доли работающих сверхурочно сотрудников и поквартальную динамику сверхурочных заработков.

График на Рис. 8 представляет помесячную динамику доли работающих сверхурочно рабочих и служащих за период 1922-1928 гг. Недостатком данной динамики является отсутствие данных за 1925/1926 операционный год, их не удалось обнаружить в архивном фонде предприятия. Тем не менее, приведенная статистика позволяет судить об основных тенденциях привлечения рабочих и служащих к сверхурочной работе.

Рис. 8. Доля работающих сверхурочно рабочих и служащих на заводе «Серп и молот», 1922-1928 гг.

Источники: ЦГА Москвы. Ф. Р-176. Оп. 2. Д.108 Л.3-187, Д. 223 Л.3-70, Д.518, Л.4-96, Д.682. Л.2-80, Д.235 Л.6, Д.240. Л.7

Помесячная динамика количества работающих сверхурочно рабочих и служащих и поквартальная динамика выплат, в целом, двигаются согласованно. Вероятно, это связанно с тем, что размеры оплаты сверхурочных работ менялись незначительно, и на этот показатель влияло, в первую очередь, число работающих сверхурочно. Фактически коллективные договоры стремились регулировать условия допуска к сверхурочным работам. Следствием этого стал тренд на снижение числа рабочих и служащих, работающих сверхурочно в период 1922-1928 гг.

Представленная поквартальная динамика сверхурочных выплат рабочим и служащим (Рис.9) основана на среднем арифметическом месячных значений.

Рис. 9. Доля сверхурочных выплат в общей сумме заработка, выплаченного рабочим и служащим, занятым на сверхурочных работах, на заводе «Серп и молот» в 1922 – 1928 гг.

Источники: ЦГА Москвы. Ф. Р-176. Оп. 2. Д.108 Л.3-187, Д. 223 Л.3-70, Д.518, Л.4-96, Д.682. Л.2-80, Д.235 Л.6, Д.240. Л.7.

Данная динамика позволяет проанализировать изменение доли сверхурочных выплат в общей сумме заработка работников, занятых на этом виде работ. Сверхурочные работы представляют собой сумму сдельных и повременных сверхурочных работ. В ходе анализа данной динамики выявляется устойчивая тенденция к сокращению числа сверхурочных выплат, как у рабочих, так и у служащих. Однако некоторые различия между двумя группами работников все же присутствуют. Стремительный рост сверхурочных выплат служащим наблюдается в период со II квартала 1922 г. по II-III кварталы 1923 г. Это связано с тем, что служащие в данный период пользовались преимуществом 6-часового рабочего дня, и в случае его превышения возникала необходимость по использованию сверхурочных работ. Однако, после сокращения числа служащих и перевода, оставшихся на 8-часовой рабочий день, ситуация начинает постепенно улучшаться. Из-за сокращения числа работников этот процесс происходил постепенно, и снижение сверхурочных часов, проработанных служащими, возвращается к уровню II квартала 1922 г., только через год после этих пиковых значений.

У рабочих рост доли выплат на сверхурочных работах можно зафиксировать на всем периоде со II квартала 1922 г. по II квартал 1924 г. Исключением является резкое падение показателя в IV квартале 1923 г. Подобная динамика фиксирует процесс активного восстановления завода«Серп и молот», который сопровождался дефицитом рабочей силы. Сверхурочные часы могли быть использованы руководством завода с целью искусственного завышения заработной платы рабочих. Переломным моментом для падения числа сверхурочных выплат стало подписание в марте 1924 г. нового коллективного договора, который усложнил процедуру согласования данного вида работ. Сверхурочные работы стало необходимо согласовывать с ячейкой РКК и инспекцией по труду, что обусловило снижение их доли в заработной плате в течении 1924 г. Усложнило ситуацию изменение понятия сдельной сверхурочной работы в коллективном договоре 1925 г. Теперь понятие сдельной сверхурочной работы больше не зависело от времени, в которое она была произведена, и стала фактически работой сверх установленной нормы сдельщины.

Уже к первому кварталу 1926 г. оплата сверхурочных работ составляет небольшую долю от заработной платы. В дальнейшем сверхурочные заработки рабочих фиксируются на минимальном значении, а сверхурочные заработки служащих начинают постепенно возрастать. Это связанно с возвратом к повременному определению понятия сверхурочных работ в коллективном договоре 1927 г. и упрощением получения разрешения на данные работы. Однако, уже к IV кварталу 1928 г. доля сверхурочных работ в общем фонде зарплаты рабочих и служащих уравнивается и составляет порядка 0,5% от заработка, т.е. весьма незначительную величину.

***

Переходя к выводам, необходимо отметить выявленную в результате исследования тенденцию к снижению дифференциации номинальной заработной платы рабочих и служащих завода «Серп и Молот» в период новой экономической политики. Разрыв в оплате труда рабочих и служащих намеренно корректировался государством в сторону уменьшения. Сформированная к 1927 г. система «механических надбавок» ограничивала рост дифференциации заработной платы, вызванный изменениями в тарифных сетках. При сравнении заработной платы на заводе «Серп и молот» с другими металлургическими предприятиями, есть основания предполагать, что ситуация на рассматриваемом предприятии являлась типичной в целом по отрасли. Дополнительная информация об уровне дифференциации оплаты труда рабочих и служащих на заводе «Серп и молот» была получена на основе анализа динамики заработной платы, темпов ее роста в реальных и номинальных величинах.

На основе материалов завода «Серп и молот» было выявлено, что в период с октября 1924 г. по сентябрь 1928 г. происходил рост номинальной и реальной заработной платы. Снижение дифференциации в оплате труда между рабочими и служащими происходило, в том числе, и благодаря разнице в темпах роста их заработков. В 1927 г. можно наблюдать постепенное снижение темпов роста заработка служащих при параллельном увеличении темпов роста заработка рабочих, что указывает на эффективность политики выравнивания заработных плат и росте сдельной оплаты труда.

Одним из наиболее важных факторов, повлиявших на дифференциацию оплаты труда, были изменения в структуре фонда заработной платы. В период 1921-1928 гг. происходила систематизация учета оплаты труда, что приводило к сокращению доли выплат, не относящихся ни к повременной, ни к сдельной, ни к премиальной форме оплаты. Изменения доли повременной оплаты в общезаводском зарплатном фонде отражают изменение оплаты труда служащих и низкооплачиваемых рабочих, доли премиальных выплат - высокооплачиваемых служащих, доли сдельной оплаты - рабочих. В ходе анализа данных были выявлены как сезонные изменения, так и общие тенденции периода 1921-1928 гг.: сокращение премиальных выплат, рост повременной оплаты, сокращение иных расходов, рост сдельной оплаты труда. Это говорит о росте заработной платы рабочих и служащих за счет высокооплачиваемых служащих и снижения прочих расходов.

Доля сверхурочных работ в период нэпа постепенно снижалась, что говорит об эффективности работы, связанной с организацией труда. Распределение оплаты сверхурочных работ зависело в первую очередь от конкретных обстоятельств завода, поскольку сама необходимость в дополнительных рабочих часах связана с загруженностью завода, его политикой в сфере кадров и иными обстоятельствами. Постепенно на протяжении 1921-1928 гг. роль сверхурочных работ в оплате труда рабочих и служащих снижалась, и дифференциация, связанная с данным типом оплаты, становилась незначительной.

Анализ историографии, посвящённой дифференциации оплаты труда, позволяет определить две группы исследований. Первая фокусируется на дифференциации оплаты труда только рабочих, вторая анализирует дифференциацию оплаты труда рабочих и служащих. Большинство исследований дифференциации оплаты труда периода нэпа уделяет основное внимание рабочим, что объясняется традиционным подходом в российской историографии, направленным на изучение истории рабочего класса. Многие авторы делают вывод о существовании тенденции к снижению дифференциации оплаты труда среди рабочих в период нэпа [5], тогда как другие указывают на отсутствие определённой динамики или сохранение уровня дифференциации, в том числе в металлургической и текстильной промышленности [6]. Аналогичные результаты наблюдаются и в исследованиях, затрагивающих дифференциацию между рабочими и служащими. Так, в текстильной промышленности в период нэпа наблюдается сохранение дифференциации оплаты труда рабочих и служащих [3]. Вероятно, это можно объяснить спецификой текстильной промышленности, высоким спросом на её продукцию и отличительным гендерным составом рабочих и служащих. В то же время схожие результаты, фиксирующие снижение дифференциации оплаты труда между рабочими и служащими, были получены путём сравнения заработной платы рабочих и служащих в Сибири [7].

Однако ранее не проводились специальные исследования, посвящённые дифференциации оплаты труда в металлургической промышленности на материалах отдельного предприятия. Данный подход позволил проанализировать тенденции в сфере оплаты труда внутри единого коллектива, в группах, которые находились в постоянном непосредственном взаимодействии друг с другом, что делает проведённое исследование актуальным и с точки зрения истории повседневности. Полученные результаты позволили шире взглянуть на историю дифференциации оплаты труда в период нэпа, увидеть существовавшие в металлургической отрасли тенденции оплаты труда, опираясь на более детализированные, неагрегированные данные. Дальнейшее изучение сохранившихся материалов российских металлургических предприятий, относящихся к периоду в 1920-х гг., позволит расширить и детализировать представления об основных тенденциях в сфере оплаты труда в ходе реализации новой экономической политики.

Приложения.

Приложение 1. Среднемесячная заработная плата рабочих и служащих на заводе «Серп и молот», 1922-1928 гг.

|

Год

|

Месяц

|

Среднемесячная номинальная зарплата рабочих (в расчете на 1 чел.)

|

Среднемесячная номинальная зарплата служащих (в расчете на 1 чел.)

|

Отношение средней номинальной зарплаты рабочих к средней номинальной зарплате служащих на заводе «Серп и молот»

|

|

1922

|

февраль

|

7952847,45

|

11971993,84

|

66,43

|

|

март

|

17355975,05

|

26562194,62

|

65,34

|

|

апрель

|

30170,50

|

47041,16

|

64,14

|

|

май

|

5707,01

|

7588,22

|

75,21

|

|

июнь

|

5481,96

|

8043,31

|

68,16

|

|

июль

|

7089,79

|

12028,70

|

58,94

|

|

август

|

6072,07

|

9651,03

|

62,92

|

|

сентябрь

|

13348,38

|

16243,93

|

82,17

|

|

октябрь

|

22037,43

|

27541,67

|

80,01

|

|

ноябрь

|

35784,68

|

42010,54

|

85,18

|

|

декабрь

|

42602,25

|

53658,39

|

79,40

|

|

1923

|

январь

|

420,66

|

570,80

|

73,70

|

|

февраль

|

639,62

|

729,79

|

87,64

|

|

март

|

950,64

|

992,76

|

95,76

|

|

апрель

|

989,77

|

1287,23

|

76,89

|

|

май

|

1766,94

|

2060,30

|

85,76

|

|

июнь

|

3302,76

|

3112,81

|

106,10

|

|

июль

|

5945,75

|

5558,77

|

106,96

|

|

август

|

31,12

|

35,81

|

86,90

|

|

сентябрь

|

34,75

|

36,41

|

95,44

|

|

октябрь

|

35,91

|

36,91

|

97,27

|

|

ноябрь

|

31,30

|

40,16

|

77,94

|

|

декабрь

|

27,83

|

39,21

|

70,97

|

|

1924

|

январь

|

28,90

|

50,15

|

57,63

|

|

февраль

|

56,28

|

99,17

|

56,75

|

|

март

|

58,68

|

90,85

|

64,59

|

|

апрель

|

52,95

|

87,02

|

60,85

|

|

май

|

62,75

|

91,81

|

68,34

|

|

июнь

|

60,26

|

104,78

|

57,51

|

|

июль

|

71,31

|

107,70

|

66,21

|

|

август

|

66,91

|

102,10

|

65,54

|

|

сентябрь

|

75,05

|

111,81

|

67,12

|

|

октябрь

|

78,74

|

109,58

|

71,85

|

|

ноябрь

|

70,59

|

117,80

|

59,92

|

|

декабрь

|

72,16

|

112,93

|

63,90

|

|

1925

|

январь

|

74,00

|

109,32

|

67,70

|

|

февраль

|

73,31

|

112,22

|

65,33

|

|

март

|

75,33

|

109,16

|

69,01

|

|

апрель

|

69,49

|

113,75

|

61,08

|

|

май

|

64,86

|

109,59

|

59,18

|

|

июнь

|

72,53

|

115,34

|

62,89

|

|

июль

|

84,37

|

114,48

|

73,70

|

|

август

|

57,13

|

113,07

|

50,52

|

|

сентябрь

|

74,63

|

112,49

|

66,35

|

|

октябрь

|

89,50

|

129,55

|

69,09

|

|

ноябрь

|

82,36

|

126,58

|

65,06

|

|

декабрь

|

88,14

|

133,01

|

66,27

|

|

1926

|

декабрь

|

80,30

|

126,87

|

63,29

|

|

январь

|

81,04

|

126,12

|

64,25

|

|

февраль

|

85,64

|

120,65

|

70,99

|

|

март

|

87,29

|

125,16

|

69,74

|

|

апрель

|

93,74

|

118,87

|

78,86

|

|

май

|

93,25

|

142,49

|

65,45

|

|

июнь

|

88,18

|

130,27

|

67,70

|

|

ноябрь

|

91,93

|

129,41

|

71,04

|

|

декабрь

|

89,95

|

127,45

|

70,58

|

|

1927

|

январь

|

86,78

|

128,51

|

67,53

|

|

февраль

|

99,42

|

124,58

|

79,81

|

|

март

|

92,11

|

127,15

|

72,44

|

|

апрель

|

90,39

|

125,61

|

71,97

|

|

май

|

97,26

|

135,16

|

71,96

|

|

июнь

|

88,86

|

132,71

|

66,96

|

|

июль

|

96,81

|

131,39

|

73,68

|

|

август

|

80,78

|

132,86

|

60,80

|

|

сентябрь

|

98,92

|

131,53

|

75,21

|

|

октябрь

|

100,60

|

136,83

|

73,52

|

|

ноябрь

|

95,83

|

138,06

|

69,41

|

|

декабрь

|

101,27

|

138,52

|

73,10

|

|

1928

|

январь

|

99,42

|

130,97

|

75,91

|

|

февраль

|

95,48

|

129,26

|

73,86

|

|

март

|

101,30

|

129,00

|

78,53

|

|

апрель

|

90,51

|

130,07

|

69,58

|

|

май

|

100,12

|

138,58

|

72,25

|

|

июнь

|

99,89

|

155,19

|

64,37

|

|

июль

|

109,79

|

133,77

|

82,08

|

|

август

|

105,26

|

134,19

|

78,44

|

|

сентябрь

|

104,01

|

135,37

|

76,84

|

Источники: ЦГА Москвы. Ф. Р-176. Оп. 2. Д.108. Л.3-187; Д. 223 Л.3-70; Д.518, Л.4-96; Д.682. Л.2-80; Д.235 Л.6, Д.240. Л.7.

Примечание: зарплата представлена за февраль 1922 г.–июль 1923 г. – в совзнаках, за август 1923 г.–январь 1924 г. – в товарных рублях, за февраль 1924 г.–сентябрь 1928 г. – в золотых рублях.

Приложение 2. Структура общего фонда заработной платы на заводе «Серп и молот» в 1922-1929 гг. (квартальные данные).

| |

Доля (%) сдельной зарплаты в общем фонде

|

Доля (%) повременной зарплаты в общем фонде

|

Доля (%) премиальной оплаты в общем фонде

|

Доля (%) других форм выплат

|

|

2 квартал 1922 г.

|

49,20

|

32,73

|

3,48

|

14,58

|

|

3 квартал 1922 г.

|

53,47

|

29,08

|

7,88

|

9,57

|

|

4 квартал 1922 г.

|

47,81

|

25,75

|

4,59

|

21,85

|

|

1 квартал 1923 г.

|

58,57

|

26,07

|

3,67

|

11,69

|

|

2 квартал 1923 г.

|

43,29

|

25,93

|

14,24

|

16,54

|

|

3 квартал 1923 г.

|

33,48

|

20,39

|

31,34

|

14,79

|

|

4 квартал 1923 г.

|

19,64

|

12,20

|

15,84

|

52,32

|

|

1 квартал 1924 г.

|

32,75

|

17,23

|

36,01

|

14,01

|

|

2 квартал 1924 г.

|

41,49

|

17,71

|

28,96

|

11,84

|

|

3 квартал 1924 г.

|

44,47

|

15,54

|

28,26

|

11,74

|

|

4 квартал 1924 г.

|

39,62

|

11,07

|

36,63

|

12,67

|

|

1 квартал 1925 г.

|

30,53

|

18,60

|

38,56

|

12,31

|

|

2 квартал 1925 г.

|

51,27

|

21,13

|

14,62

|

12,97

|

|

3 квартал 1925 г.

|

54,87

|

20,75

|

12,05

|

12,32

|

|

4 квартал 1925 г.

|

44,51

|

17,75

|

10,88

|

26,87

|

|

1 квартал 1926 г.

|

56,00

|

19,41

|

11,76

|

12,83

|

|

2 квартал 1926 г.

|

57,62

|

20,07

|

12,76

|

9,55

|

|

3 квартал 1926 г.

|

58,65

|

18,48

|

12,74

|

10,13

|

|

4 квартал 1926 г.

|

47,27

|

15,00

|

10,89

|

26,83

|

|

1 квартал 1927 г.

|

64,34

|

15,71

|

12,43

|

7,52

|

|

2 квартал 1927 г.

|

59,84

|

16,37

|

12,57

|

11,22

|

|

3 квартал 1927 г.

|

61,20

|

16,59

|

12,74

|

9,47

|

|

4 квартал 1927 г.

|

50,73

|

14,13

|

10,92

|

24,21

|

|

1 квартал 1928 г.

|

65,12

|

15,56

|

13,26

|

6,07

|

|

2 квартал 1928 г.

|

65,80

|

16,27

|

14,24

|

3,69

|

|

3 квартал 1928 г.

|

62,05

|

23,23

|

7,20

|

7,52

|

|

4 квартал 1928 г.

|

50,17

|

20,55

|

4,85

|

24,43

|

|

1 квартал 1929 г.

|

68,15

|

25,47

|

5,71

|

0,66

|

|

2 квартал 1929 г.

|

66,11

|

29,76

|

3,00

|

1,13

|

|

3 квартал 1929 г.

|

62,02

|

30,31

|

2,27

|

5,40

|

|

4 квартал 1929 г.

|

65,42

|

32,28

|

1,15

|

1,15

|

Источники: ЦГА Москвы. Ф. Р-176. Оп. 2. Д.108. Л.3-187; Д. 223 Л.3-70; Д.518, Л.4-96; Д.682. Л.2-80; Д.235 Л.6, Д.240. Л.7.

Приложение 3. Динамика числа работников, находившихся на повременной оплате на заводе «Серп и Молот», 1922-1928 гг.

|

Год

|

Месяц

|

Рабочие

|

Служащие

|

Итого

|

|

1922

|

февраль

|

585

|

276

|

861

|

|

март

|

551

|

279

|

830

|

|

апрель

|

548

|

294

|

842

|

|

май

|

663

|

305

|

968

|

|

июнь

|

620

|

310

|

930

|

|

июль

|

557

|

322

|

879

|

|

август

|

634

|

322

|

956

|

|

сентябрь

|

693

|

329

|

1022

|

|

октябрь

|

700

|

334

|

1034

|

|

ноябрь

|

643

|

0

|

643

|

|

декабрь

|

627

|

334

|

961

|

|

1923

|

январь

|

353

|

495

|

848

|

|

февраль

|

465

|

483

|

948

|

|

март

|

642

|

483

|

1125

|

|

апрель

|

290

|

477

|

767

|

|

май

|

352

|

475

|

827

|

|

июнь

|

471

|

482

|

953

|

|

июль

|

377

|

484

|

861

|

|

август

|

375

|

481

|

856

|

|

сентябрь

|

375

|

485

|

860

|

|

октябрь

|

337

|

453

|

790

|

|

ноябрь

|

472

|

451

|

923

|

|

декабрь

|

271

|

441

|

712

|

|

1924

|

январь

|

451

|

254

|

705

|

|

февраль

|

443

|

252

|

695

|

|

март

|

552

|

250

|

802

|

|

апрель

|

505

|

263

|

768

|

|

май

|

630

|

259

|

889

|

|

июнь

|

435

|

273

|

708

|

|

июль

|

333

|

281

|

614

|

|

август

|

367

|

284

|

651

|

|

сентябрь

|

420

|

291

|

711

|

|

октябрь

|

339

|

292

|

631

|

|

ноябрь

|

1289

|

296

|

1585

|

|

декабрь

|

1576

|

302

|

1878

|

|

1925

|

январь

|

1296

|

295

|

1591

|

|

февраль

|

1363

|

299

|

1662

|

|

март

|

1411

|

296

|

1707

|

|

апрель

|

1385

|

311

|

1696

|

|

май

|

1333

|

316

|

1649

|

|

июнь

|

1148

|

309

|

1457

|

|

июль

|

883

|

256

|

1139

|

|

август

|

1136

|

291

|

1427

|

|

сентябрь

|

1159

|

366

|

1525

|

|

1926

|

октябрь

|

1008

|

530

|

1538

|

|

ноябрь

|

1085

|

524

|

1609

|

|

декабрь

|

1085

|

523

|

1608

|

|

1927

|

январь

|

1146

|

531

|

1677

|

|

февраль

|

1184

|

548

|

1732

|

|

март

|

1190

|

548

|

1738

|

|

апрель

|

1131

|

548

|

1679

|

|

май

|

1173

|

532

|

1705

|

|

июнь

|

1147

|

542

|

1689

|

|

июль

|

710

|

376

|

1086

|

|

август

|

1235

|

543

|

1778

|

|

сентябрь

|

1114

|

543

|

1657

|

|

октябрь

|

1080

|

538

|

1618

|

Источники: ЦГА Москвы. Ф. Р-176. Оп. 2. Д.108 Л.3-187, Д. 223 Л.3-70, Д.518, Л.4-96, Д.682. Л.2-80, Д.235 Л.6, Д.240. Л.7

Приложение 4. Динамика числа работников, находившихся на сдельной оплате на заводе «Серп и молот», 1922-1928 гг.

|

Год

|

Месяц

|

Число сдельных работников

|

|

1922

|

февраль

|

1052

|

|

март

|

1156

|

|

апрель

|

1220

|

|

май

|

1324

|

|

июнь

|

1411

|

|

июль

|

1398

|

|

август

|

1355

|

|

сентябрь

|

1516

|

|

октябрь

|

1461

|

|

ноябрь

|

1610

|

|

декабрь

|

1599

|

|

1923

|

январь

|

1688

|

|

февраль

|

1374

|

|

март

|

1359

|

|

апрель

|

1677

|

|

май

|

1716

|

|

июнь

|

1845

|

|

июль

|

1914

|

|

август

|

1876

|

|

сентябрь

|

1945

|

|

октябрь

|

1972

|

|

ноябрь

|

1780

|

|

декабрь

|

2145

|

|

1924

|

январь

|

2217

|

|

февраль

|

2233

|

|

март

|

2446

|

|

апрель

|

2458

|

|

май

|

2881

|

|

июнь

|

3011

|

|

июль

|

3003

|

|

август

|

3106

|

|

сентябрь

|

3233

|

|

октябрь

|

3332

|

|

ноябрь

|

1857

|

|

декабрь

|

1685

|

|

1925

|

январь

|

1767

|

|

февраль

|

1773

|

|

март

|

1771

|

|

апрель

|

1810

|

|

май

|

2070

|

|

июнь

|

2264

|

|

июль

|

1049

|

|

август

|

1885

|

|

сентябрь

|

2402

|

|

1926

|

октябрь

|

3054

|

|

ноябрь

|

3034

|

|

декабрь

|

3013

|

|

1927

|

январь

|

3074

|

|

февраль

|

3005

|

|

март

|

3073

|

|

апрель

|

3098

|

|

май

|

3161

|

|

июнь

|

3168

|

|

июль

|

1487

|

|

август

|

3074

|

|

сентябрь

|

3239

|

|

октябрь

|

3160

|

Источники: ЦГА Москвы. Ф. Р-176. Оп. 2. Д.108 Л.3-187, Д. 223 Л.3-70, Д.518, Л.4-96, Д.682. Л.2-80, Д.235 Л.6, Д.240. Л.7

Приложение 5. Динамика числа работников завода “Серп и Молот”, занятых на сверхурочных работах, 1922-1928 гг.

|

Дата

|

Рабочие

|

Служащие

|

Итого

|

|

15.02.1922

|

739

|

91

|

830

|

|

15.03.1922

|

658

|

110

|

768

|

|

15.04.1922

|

587

|

114

|

701

|

|

15.05.1922

|

801

|

111

|

912

|

|

15.06.1922

|

785

|

129

|

914

|

|

15.07.1922

|

613

|

122

|

735

|

|

15.08.1922

|

631

|

144

|

775

|

|

15.09.1922

|

796

|

130

|

926

|

|

15.10.1922

|

909

|

142

|

1051

|

|

15.11.1922

|

911

|

171

|

1082

|

|

15.12.1922

|

877

|

155

|

1032

|

|

15.01.1923

|

492

|

292

|

784

|

|

15.02.1923

|

724

|

326

|

1050

|

|

15.03.1923

|

805

|

342

|

1147

|

|

15.04.1923

|

1147

|

286

|

1433

|

|

15.05.1923

|

1073

|

361

|

1434

|

|

15.06.1923

|

1061

|

277

|

1338

|

|

15.07.1923

|

988

|

265

|

1253

|

|

15.08.1923

|

1063

|

281

|

1344

|

|

15.09.1923

|

1131

|

298

|

1429

|

|

15.10.1923

|

1210

|

310

|

1520

|

|

15.11.1923

|

1064

|

267

|

1331

|

|

15.12.1923

|

1292

|

285

|

1577

|

|

15.01.1924

|

1436

|

55

|

1491

|

|

15.02.1924

|

1530

|

79

|

1609

|

|

15.03.1924

|

1608

|

65

|

1673

|

|

15.04.1924

|

1507

|

73

|

1580

|

|

15.05.1924

|

1813

|

77

|

1890

|

|

15.06.1924

|

1796

|

72

|

1868

|

|

15.07.1924

|

1316

|

79

|

1395

|

|

15.08.1924

|

1751

|

78

|

1829

|

|

15.09.1924

|

1840

|

64

|

1904

|

|

15.10.1924

|

1936

|

73

|

2009

|

|

15.11.1924

|

1756

|

75

|

1831

|

|

15.12.1924

|

1653

|

45

|

1698

|

|

15.01.1925

|

1525

|

75

|

1600

|

|

15.02.1925

|

1308

|

47

|

1355

|

|

15.03.1925

|

1637

|

51

|

1688

|

|

15.04.1925

|

1708

|

56

|

1764

|

|

15.05.1925

|

1052

|

13

|

1065

|

|

15.06.1925

|

724

|

10

|

734

|

|

15.07.1925

|

473

|

0

|

473

|

|

15.08.1925

|

1354

|

0

|

1354

|

|

15.09.1925

|

567

|

64

|

631

|

|

15.10.1926

|

462

|

82

|

544

|

|

15.11.1926

|

509

|

83

|

592

|

|

15.12.1926

|

381

|

35

|

416

|

|

15.01.1927

|

319

|

50

|

369

|

|

15.02.1927

|

172

|

88

|

260

|

|

15.03.1927

|

424

|

35

|

459

|

|

15.04.1927

|

425

|

68

|

493

|

|

15.05.1927

|

495

|

92

|

587

|

|

15.06.1927

|

330

|

79

|

409

|

|

15.07.1927

|

507

|

47

|

554

|

|

15.08.1927

|

628

|

64

|

692

|

|

15.09.1927

|

245

|

58

|

303

|

|

15.10.1927

|

188

|

112

|

300

|

|

15.11.1927

|

693

|

53

|

746

|

|

15.12.1927

|

398

|

48

|

446

|

|

15.01.1928

|

232

|

3

|

235

|

|

15.02.1928

|

268

|

44

|

312

|

|

15.03.1928

|

263

|

46

|

309

|

|

15.04.1928

|

491

|

53

|

544

|

|

15.05.1928

|

462

|

21

|

483

|

|

15.06.1928

|

369

|

11

|

380

|

|

15.07.1928

|

117

|

20

|

137

|

|

15.08.1928

|

251

|

18

|

269

|

|

15.09.1928

|

198

|

12

|

210

|

Источники: ЦГА Москвы. Ф. Р-176. Оп. 2. Д.108 Л.3-187; Д. 223 Л.3-70; Д.518, Л.4-96; Д.682. Л.2-80; Д.235 Л.6; Д.240. Л.7.

Приложение 6. Динамика проработанного времени работниками завода “Серп и молот” 1921-1928 гг., в человеко-часах.

|

Дата

|

Рабочие

|

Служащие

|

Итого

|

|

2 квартал 1921 г.

|

416065

|

111608

|

527673

|

|

3 квартал 1921 г.

|

491063

|

93482

|

584545

|

|

4 квартал 1921 г.

|

524088

|

118648

|

642736

|

|

1 квартал 1922 г.

|

822483

|

155449

|

977932

|

|

2 квартал 1922 г.

|

933316

|

142288

|

1075604

|

|

3 квартал 1922 г.

|

969242

|

154721

|

1123963

|

|

4 квартал 1922 г.

|

940029

|

150920

|

1090949

|

|

1 квартал 1923 г.

|

1317213

|

180002

|

1497215

|

|

2 квартал 1923 г.

|

1002491

|

268791

|

1271282

|

|

3 квартал 1923 г.

|

1075276

|

277138

|

1352414

|

|

4 квартал 1923 г.

|

1092457

|

266564

|

1359021

|

|

1 квартал 1924 г.

|

1326476

|

275175

|

1601651

|

|

2 квартал 1924 г.

|

1522661

|

142977

|

1665638

|

|

3 квартал 1924 г.

|

1680225

|

134935

|

1815160

|

|

4 квартал 1924 г.

|

1693260

|

139373

|

1832633

|

|

1 квартал 1925 г.

|

2049731

|

174058

|

2223789

|

|

2 квартал 1925 г.

|

1878485

|

167610

|

2046095

|

|

3 квартал 1925 г.

|

1901999

|

174173

|

2076172

|

|

4 квартал 1925 г.

|

1736967

|

182683

|

1919650

|

|

1 квартал 1927 г.

|

2268130

|

312848

|

2580978

|

|

2 квартал 1927 г.

|

2200989

|

293327

|

2494316

|

|

3 квартал 1927 г.

|

2201757

|

296558

|

2498315

|

|

4 квартал 1927 г.

|

1889344

|

267663

|

2157007

|

|

1 квартал 1928 г.

|

2319392

|

310685

|

2630077

|

|

2квартал 1928 г.

|

2275349

|

311777

|

2587126

|

|

3 квартал 1928 г.

|

2119135

|

293803

|

2412938

|

|

4 квартал 1928 г.

|

1979313

|

273791

|

2253104

|

Источники: ЦГА Москвы. Ф. Р-176. Оп. 2. Д.108 Л.3-187; Д. 223 Л.3-70; Д.518, Л.4-96; Д.682. Л.2-80; Д.235 Л.6; Д.240. Л.7.

Библиография

1. Ильюхов А. А. Как платили большевики: Политика советской власти в сфере оплаты труда в 1917–1941 гг. М.: РОССПЭН, 2010. – 415 с.

2. Бородкин Л. И., Сафонова Е. И. Государственное регулирование трудовых отношений в годы нэпа: формирование системы мотивации труда в промышленности // Экономическая история. Обозрение. Выпуск 5. М., 2000. С. 23-45.

3. Сафонова Е. И. Московские текстильщики в годы нэпа: квалификация и дифференциация в оплате труда // Экономическая история. Ежегодник. 2000. М.: РОССПЭН, 2001. С. 389-419.

4. Бородкин Л. И., Сафонова Е. И. Мотивация труда на фабрике «Трехгорная мануфактура» в первые годы советской власти // Историко-экономические исследования. 2002. № 1. С. 55-87.

5. Бородкин Л.И. Жизнь в городе в годы первой пятилетки. «Улучшение материального положения» или падения реальной зарплаты? // Вестник истории и литературы., М., 2010. С. 377-390.

6. Маркевич А. М., Соколов А. К. «Магнитка близ Садового кольца»: Стимулы к работе на Московском заводе «Серп и молот», 1883–2001 гг. М.: РОССПЭН, 2005. – 368 с.

7. Корнаковский И. Л. От "Гужона" к "Серпу и молоту" (история Московского металлургического завода "Серп и молот" в документах. 1883–1932 гг.) М.: [б. и.], 2009. – 367 с.

8. Толковый словарь русского языка: В 4 т. [Электронный ресурс ] / Сост. Г. О. Винокур, Б. А. Ларин, С. И. Ожегов, Б. В. Томашевский, Д. Н. Ушаков; Под ред. Д. Н. Ушакова. – М.: Гос. ин-т "Сов. энцикл."; ОГИЗ, 1935–1940. Режим доступа: http://endic.ru/ushakov/Desjatnik-12313.html

9. Вайнштейн Альб.Л. Избранные труды: в 2 кн. Кн. 2. / Альб. Л. Вайнштейн. – М.: Наука, 2000. – 560 с.

10. Государственная промышленность СССР в 1921–23 гг. и ее финансовое положение : опыт изучения динамики важнейших отраслей русской промышленности / под общ. ред. В. Г. Громана. – М.; Л.: Гос изд-во, 1925. 344 с.

References

1. Ilyukhov, A.A. (2010). How the Bolsheviks paid. The policy of the Soviet government in the field of wages in 1917–1941. Moscow: ROSSPEN.

2. Borodkin, L.I., & Safonova, E.I. (2000). “State Regulation of Labor Relations in the Years of the New Economic Policy: The Formation of a System of Labor Motivation in Industry”. Economic history. Review, 5, 23-46.

3. Safonova, E.I. (2000). Work Incentives for Textiles Manufacturers in the 1920s: from In-Kind Income to the Differentiation of Wages. Economic history. Yearbook, pp. 389-419.

4. Safonova, E.I., & Borodkin, L. (2002). Motivation of labor in the factory "Tryokhgornaya manufactory" in the first years of Soviet power. Historical and economic researches, 1, 55-87.

5. Borodkin, L. I. (2010). Life in the city during the first five-year plan. "Improvement of the material situation" or a fall in real wages? Historical and economic researches, pp. 377-390.

6. Markevich A.M., & Sokolov A.K. (2005). "Magnitka near the Garden Ring": Work incentives in Moscow plant "Serp i molot", 1883–2001. Moscow: ROSSPEN.

7. Kornakovskii, I. L. (2009). From "Guzhon" to "Serpu i mol-ot" history of Moscow plant "Serp i molot", 1883–1932. Moscow.

8. Explanatory dictionary of the Russian language: In 4 volumes. [Electronic resource]. Comp. G. O. Vinokur, B. A. Larin, S. I. Ozhegov, B. V. Tomashevsky, D. N. Ushakov; Edited by D. N. Ushakov. State Institute "Soviet Encyclopedia"; OGIZ, 1935–1940. http://endic.ru/ushakov/Desjatnik-12313.html

9. Weinstein, Alb.L. (2000). Selected works: in 2 books. Book 2. Science.

10. Groman, V. G. (1925). State industry of the USSR in 1921–23 and its financial position: an experience of studying the dynamics of the most important branches of Russian industry. Moscow: State Publishing House.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.