|

Налоги и налогообложение

Правильная ссылка на статью:

Вачугов И.В., Мартынов О.Н.

Неопределенность границ налоговой оптимизации - проблема российской налоговой системы

// Налоги и налогообложение.

2021. № 3.

С. 118-129.

DOI: 10.7256/2454-065X.2021.3.36021 URL: https://nbpublish.com/library_read_article.php?id=36021

Неопределенность границ налоговой оптимизации - проблема российской налоговой системы

Вачугов Игорь Викторович

кандидат экономических наук

доцент, кафедра налогов и налогообложения, Приволжский институт повышения квалификации ФНС России

603006, Россия, г. Нижний Новгород, ул. Грузинская, 48

Vachugov Igor' Viktorovich

PhD in Economics

Associate Professor of the Department of Taxes and Taxation at Volga Region Institute for Further Training under the Federal Tax Service of Russia

603006, Russia, g. Nizhnii Novgorod, ul. Gruzinskaya, 48

|

vachugov61@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

Мартынов Олег Николаевич

старший государственный налоговый инспектор, Межрайонная ИФНС России № 17 по Алтайскому краю

656002, Россия, г. Барнаул, ул. Профинтерна, 48

Martynov Oleg Nikolaevich

Senior State Tax Inspector, Inspection Office of the Federal Tax Service No.17 for Altai Krai

656002, Russia, g. Barnaul, ul. Profinterna, 48

|

|

avis-oleg@mail.ru

|

|

|

|

DOI: 10.7256/2454-065X.2021.3.36021

Дата направления статьи в редакцию:

23-06-2021

Дата публикации:

30-06-2021

Аннотация:

Предметом исследования являются границы налоговой оптимизации российской налоговой системы. Цели исследования - выявление причин и метода устранения неопределенности таких границ. Последствия неопределенности границ налоговой оптимизации не только ограничивают развитие бизнеса, но и приводят к диспропорциям общественного развития, противоречиям между властью с одной стороны и с другой стороны средним классом и малоимущими слоями общества, участвующими в финансово-хозяйственных отношениях , подрывают доверие государству. Причины этого негативного явления следующие. Во-первых, отсутствие единства взглядов на понятие налоговая оптимизация. Во-вторых, неурегулированность разделения прав на установление границ налоговой оптимизации судебной, законодательной и исполнительной властями. В-третьих, неопределенность терминов и понятий, характеризующих эти границы. В-четвертых, неопределенность правил установления последствий превышения этих критериев. Установлено, что новая доктрина в виде судебно-правового симбиоза определения границ налоговой оптимизации не решила всех проблем, связанных с неопределенностью этих границ. В процессе исследования применялись сравнительный метод, контент-анализ нормативно-правовой базы, факторный анализ, логический подход, а также системный подход к исследованию экономических явлений и процессов. Особым вкладом проведенного исследования является обоснование смены концептуальных подходов к термину налоговая оптимизация, в которых необходимо исключить применение этого термина в обход закона. Обоснованы преимущества законодательного регулирования критериев налоговой оптимизации над судебным. Осуществлен отбор и конкретизация терминов и понятий необходимых для обозначения границ налоговой оптимизации на законодательном уровне. Новизна исследования заключается в обосновании с помощью факторного анализа судебных налоговых споров законодательного закрепления понятия налоговая реконструкция в отношении расходов по налогу на прибыль организаций по методике рекомендованной налоговой службой с расширением возможности ее применения в случае сотрудничества нарушителя с проверяющими в качестве профилактики налоговых правонарушений.

Ключевые слова:

налоговая оптимизация, уклонение от налогов, неопределенность закона, коммерческая осмотрительность, налоговая выгода, техническая компания, пределы прав, границы злоупотребления, налоговая реконструкция, профилактика налогового правонарушения

Abstract: The subject of this research is the boundaries of tax optimization of the Russian tax system. The goal is to outline the reasons and method of for removing ambiguity of such boundaries. The consequences of ambiguity of boundaries of tax optimization not only limit the development of businesses, but also entail the disproportions of social development, contradictions between the government on the one hand and the middle class and disadvantaged population groups that participate in the financial and economic relations on the other hand, and thus, undermine confidence in the government. The reasons for such negative phenomenon are as follows: the absence of the unity of opinions on the concept of tax optimization; unregulated division of rights to establish the boundaries of tax optimization by the judicial, legislative and executive branches; vagueness of the terms and definitions characterizing these boundaries; no set rules for establishing the consequences of exceeding these criteria. It is revealed that the new doctrine in the form of a judicial-legal symbiosis of determining the boundaries of tax optimization did not resolve all issues associated with ambiguity of these boundaries. The author’s special contribution lies in substantiation of the shift in conceptual approaches towards the term “tax optimization”, which should exclude the use of this term circumventing the law. The article describes the advantages of legislative regulation of the criteria of tax optimization over judicial regulation. The author specifies the terms and definitions necessary for marking out boundaries of tax optimization on the legislative level. The novelty of this research consists in substantiation using the factor analysis of judicial tax disputes of legislative consolidation of the concept of tax reconstruction with regards to corporate income tax in accordance with the methodology recommended by the tax service, with extension of its application in case of cooperation of the evader with the auditor for preventing tax offences

Keywords: tax optimization, tax avoidance, uncertainty of the law, commercial discretion, tax benefit, tech company, limits of rights, boundaries of abuse, tax reconstruction, prevention of tax offenses

Соблюдение основополагающих принципов налогообложения, сформулированных А. Смитом является ориентиром для построения налоговой системы каждого государства. Реализация принципов определенности и простоты при изложения норм закона – необходимое условие для его выполнения.

По мнению Панскова В.Г. «отступление от того или иного принципа чревато существенными негативными экономическими и социальными последствиями» [1, с. 25].

Неопределенность границ налоговой оптимизации – весьма серьезная проблема российской налоговой системы, которая не только вносит противоречия между налогоплательщиками и государством, но и препятствует развитию бизнеса.

Последствиями такой неопределенности могут стать диспропорции развития общества в следствии его разделения на две группы:

§ первая – имущая: владеет информацией, успешно пользуется пробелами налогового законодательства, имея штат налоговых консультантов, способна оплатить услуги адвокатов и аудиторов успешно отстаивать свои интересы в налоговых спорах;

§ вторая – малоимущая: не владеет полной информацией о пробелах налогового законодательства и не имеет возможности оплатить услуги высококвалифицированных специалистов по налоговым спорам.

Причем такая диспропорция способствует расслоению общества в результате увеличения разрыва в доходов имущей группы предпринимателей и малоимущей и как следствие нарушению принципа справедливости. При этом имущую группу способную лоббировать свои интересы в органах власти такая ситуация устраивает, а малоимущую нет. Отсюда рост социальной напряженности.

Неопределенность границ оптимизации налогов подрывает доверие государству и желание честно платить налоги, увеличивает расходы на содержание контролирующих органов и судов, повышает коррупционную составляющую, снижает инвестиционную привлекательность бизнеса.

Для устранения проблемы неопределенности границ оптимизации налогов необходимо выделить две задачи: отбор и формулировка необходимой терминологии для определения этих границ и установление последствий при превышении дозволенной черты налоговой оптимизации.

В чем причины возникновения проблемы? Молодая налоговая система российского государства проходит свой путь исторического развития. Постепенно формируются способы оптимизации налогов и правила определения их границ. Формирование этих правил процесс постепенный, динамичный поскольку связан с общественным развитием.

Значимым шагом к установлению критериев таких границ стало формирование судебной практики и в частности выход Постановления Пленума Высшего Арбитражного Суда РФ от 12.10.2006 № 53 (далее по тексту Пленум ВАС РФ № 53) 3[2]. Фактически длительное время границы налоговой оптимизации в нашей стране определялись по критериям установленным судом, а не законом. Весьма «размытые» критерии налоговой выгоды и необоснованной налоговой выгоды порождали множество судебных споров. Васильева Е.Г. отмечала: «Появление оценочных понятий и категорий в налоговом праве не способствует уменьшению налоговых споров, поскольку вопросы и методы защиты прав и интересов налогоплательщиков… в суде по-прежнему остаются актуальными…» [3, с. 151]. Результат решения суда зависит от различных неслучайных и случайных факторов: ситуационный, региональный, политический, человеческий (три составляющие: судья, истец и ответчик), коррупционный и др.

Однако развитие общества и общественных отношении процесс динамичный. Так 7.06.2017 Российская Федерация присоединяется к "Многосторонней конвенции по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения", что определило закрепление пределов налоговой оптимизации на законодательном уровне. Дата 19.08.2017 ознаменована таким значимым событиям для налоговых правоприменителей, как вступление в силу статьи 54.1 Налогового кодекса РФ (далее по тексту - ст. 54.1 НК РФ) «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов». Начался новый этап правоприменительной практики оценки границ налоговой оптимизации, когда такая оценка осуществляется одновременно и на основании критериев, установленных Постановлением Пленума ВАС РФ № 53 и на основании норм, сформулированных ст. 54.1 НК РФ. Но уже первая практика применения новой статьи вскрыла различия взглядов на отдельные ее положения [4]. Основная причина в том, что нормы статьи не полностью устранили проблемы неопределенности, а в отдельных вопросах внесли новые. В поиске первопричины обратимся к теории вопроса и прежде всего к самому понятию налоговая оптимизация.

Исследованию особенностей налоговой оптимизации в российском законодательстве было посвящено немало трудов [5, 6, 7, 8, 9]. Отношение же к самому понятию налоговая оптимизация до сих пор в научной среде весьма неоднозначное. С одной стороны, в Налоговом кодексе РФ отсутствует легальное закрепление данного понятия, с другой - налогоплательщикам позволяется в добровольном порядке использовать те или иные преференции и льготы, например, применять специальные налоговые режимы, регламентированные главами 26.1, 26.2 и 26.5 НК РФ, а также освобождение от уплаты НДС согласно положений ст. 145 НК РФ и др.

Так, по мнению Васильевой Е.Г. оптимизация позволяет легально снизить налоговую нагрузку на бизнес, фактически выступая правомерным способом уменьшения налоговых обязательств со стороны организации [10]. Леднева отмечает, что оптимизация - это правомерная деятельность налогоплательщика, направленная на получение налоговой выгоды в виде уменьшения размера налоговых обязательств [11]. Тегатеева О.Р. же рассматривает данное понятие не только, как законное право, но и выделяет незаконную оптимизацию [12]. Также в научной литературе можно встретить формулировку «налоговая оптимизация с использованием схем ухода от налогообложения» [13, с. 68].

Фактически, под налоговой оптимизацией одни понимают законные действия налогоплательщика, а другие - как законные, так и незаконные. Неопределенность понимания границы законности и незаконности в научной литературе обусловлена отсутствием необходимых терминов и понятий в законодательстве о налогах и сборах. Введение ст. 54.1 НК РФ – шаг к установлению этих границ, но без введения конкретных терминов и понятий проблема не решена. Законодательное закрепление способов налоговой оптимизации в виде выбора организационно-правовых форм, налоговых режимов, права использования льгот и освобождений от налоговых обязанностей способствовало бы повышению принципов простоты и удобства налоговой системы. Сложность реализации данного вопроса заключается в том, чтобы формулировка каждого способа налоговой оптимизации не могла трактоваться в интересах заинтересованных лиц для уклонения от уплаты налогов.

Кроме того, в практике налогообложения встречаются ситуации, когда налогоплательщики реализуют не только умение использовать пробелы в законодательном регулировании, но и отсутствие необходимого инструментария у правоприменителей. Потери бюджета в таких случаях могут быть достаточно велики. Таким образом, терминологическая проблема находится на стыке законодательной и исполнительной сферы деятельности государства. Самостоятельной инициативы формулировки ключевых терминов в письмах ФНС России не достаточно, чтобы решить проблемы налогового права. По мнению авторов, на современном этапе закрепление в налоговом законодательстве терминологического аппарата куда более эффективно, чем применение судебных подходов или попытки устранения неопределенностей законов исполнительной властью.

Термины и понятия, необходимые для законодательного закрепления при установлении границ налоговой оптимизации

На первый взгляд положения статьи 54.1 НК РФ изложены вполне исчерпывающе для определения границ налоговой оптимизации. Вместе с тем, противоречивые выводы судебных органов, рассматривавших споры как в пользу налогоплательщиков, так и в пользу налоговых органов, все же свидетельствуют о некоторой неоднозначности критериев, используемых правомприменителями в каждом случае доказывания схемы уклонения от уплаты налогов. Так, по мнению Васильевой Е.Г. правовые пределы налогового планирования на основе определения добросовестности налогоплательщика и отграничения их от нарушений законодательства о налогах и сборах требуют корректировки поскольку сформулированы в Налоговом кодексе РФ весьма спорно [10]. В условиях правового вакуума особая роль легла на суды и, как справедливо отмечает К.А. Сасов, доработку налоговых правил за законодателя на практике осуществлял ВАС РФ [14].

Действительно, акты высших судебных органов имеют не последнее значение в применении права. Однако судебное регулирование в нашей стране по-прежнему не имеет бесспорного статуса источника права, но иногда может подвергаться игнорированию. Так, попытки «пресечь» выработанные судебные подходы и закрепленные в Пленуме ВАС РФ № 53 были сделаны в письме ФНС России от 31.10.2017 № ЕД-4-9/22123@ «О рекомендациях по применению положений статьи 54.1 Налогового кодекса Российской Федерации». В связи с таким неоднозначным восприятием «судебного прецедента» представляется более продуктивным установление легальных правил со стороны законодателя.

На необходимость легализации терминологического аппарата, в частотности расширения ст. 54.1 НК РФ такими дефинициями, как например «должная осмотрительность» и «налоговая выгода», указывает Р.Д. Кныш [15]. Однако термины должны быть актуальны. ФНС России в письме от 10.03.2021 № БВ-4-7/3060 «О практике применения статьи 54.1 Налогового кодекса Российской Федерации» вводит новое понятие «коммерческую осмотрительность». Хотя разница между схожими понятиями не велика, в новом акцент смещается от формальных к реальным признакам контрагента позволяющих выяснить возможность исполнения сделки, что уточняет границы налоговой оптимизации.

Термин налоговая выгода введен в оборот судебной практикой и определен в Постановление ВАС № 53. Позже ФНС России в письмах, характеризующих порядок применения ст. 54.1 НК РФ, применил термин налоговая экономия, но существенной разницы между ними нет.

Однако это не весь список актуальных терминов, характеризующих границы налоговой оптимизации. Благодаря судебной практике, выступающей в роли «законодателя», активно внедрялся термин фирма-«однодневка», который используется в налоговых спорах более пятнадцати лет, но так и не был закреплен ни в одном нормативном документе. С учетом изменений Налогового кодекса РФ, использованием проверяющими новых технологий и видов программного обеспечения АСК НДС-2 и АИС налог-3, а также соответствующей адаптацией теневых структур к изменяющимся факторам, ФНС России сформулировал новый термин - «техническая» компания более актуальный чем первый. Определение фирмы-«однодневки» сформулированное в письме ФНС РФ от 11.02.2010 № 3-7-07/84 «О рассмотрении обращения» устарело по указанным в этом документе признакам: массовый адрес и непредставление отчетности. Во-первых, современные «однодневки», как правило уже не регистрируются по адресу с характеристикой «массовый», а участникам налоговых схем известно, что при непредставлении налоговой отчетности проверяющие уже более пяти лет как блокируют расчетные счета.

Причина необходимости законодательной регламентации именно нового термина еще и в том, что наряду с фирмами – «однодневками» в отношении участников налоговых схем в судебной практике стали применяться термины «транзитная» организация, «буферная» организация и т.д. На наш взгляд, для таких сомнительных организаций требуется некоторая обобщенная формулировка. Определение, сформулированное ФНС России в упомянутом выше письме от 10.03.2021, на наш взгляд, актуально, лаконично, без двоякого смысла.

Закрепление в законодательстве ключевых терминов, определяющих границы налоговой оптимизации коммерческая осмотрительность, налоговая экономия и «техническая» компания, выработанных исполнительным органом власти, в настоящее время было бы более эффективно, чем применение судебных подходов.

С учетом того, что налоговая система Российской Федерации сравнительно молода, и достаточно быстро претерпевает изменения, представляется обоснованным с правовой точки зрения ориентироваться в этом вопросе на прогрессивный опыт зарубежных стран и международное правовое регулирование, общепризнанные нормы и принципы которого традиционно являлись составной частью национального права (ст. 15 Конституции РФ). Так, например, в международном праве практикуется установление в соглашении об исключении двойного налогообложения обязанности подтверждения по сделке налогоплательщика своей основной цели, отличной от цели достижения налоговой экономии [16], а в налоговом праве Республике Корея выделяются такие категории, как налоговая экономия и налоговая оптимизация [17]. Данный подход является весьма перспективным.

Бесспорно, что ориентация в выборе терминов отечественного налогового законодательства на положительный международный опыт является весьма оправданной. Вопрос лишь в определении терминологического аппарата, нуждающегося в нормативном закреплении. Для качественного разрешения данного вопроса необходима эффективная связь исполнительной и законодательной власти.

Последствия нарушения границ налоговой оптимизации и их определенность

Определенность установления последствий нарушения границ налоговой оптимизации вопрос не менее сложный чем установление самих границ.

Анализ практики применения законодательства о налогах и сборах показывает, что положения Налогового кодекса РФ могут весьма длительное время содержать те или иные правовые неопределенности, оказывая тем самым негативные влияние на социально-экономические общественные отношения. Так, например, в главе 26.5 НК РФ значение предельного критерия по средней численности наемных работников при применении индивидуальным предпринимателем патентной системой налогообложения (далее ПСН) установлено не более пятнадцати человек. Однако первоначальная редакция главы не регламентировала как осуществлять оценку такой численности: по всем видам деятельности или только по деятельности относящейся к ПСН. Только после шести лет применения данного спецрежима неопределенность была ликвидирована путем внесения уточнений в содержание главы 26.5 НК РФ. До сих пор не установлен нормами Налогового кодекса РФ запрет на совмещения упрощенной системы налогообложения и общего режима.

Критические суждения о содержании ст. 54.1 НК РФ встречаются в специализированной литературе, при этом не все авторы идентичны в своих оценках [18, 19]. Отсутствие единства взглядов в отношении качества исследуемой статьи грозят серьезным затягивание процесса устранения правовой неопределенности. Оптимальным решением проблемы авторы видят поэтапный ввод необходимых поправок в текст статьи. В связи с этим логично было бы выделить наиболее важные аспекты, необходимость корректировки которых, не вызывает сомнений. На наш взгляд, центральный вопрос в отношении последствий превышения границ налоговой оптимизации, который интересует всех участников налогового процесса, это возможность применения налоговой реконструкции при выявлении схем уклонения от уплаты налогов.

В Налоговом кодексе РФ понятие налоговая реконструкция не упоминается. Однако в судебной практике оно применяется достаточно часто. Под «налоговой реконструкцией» обычно понимают применение расчетного метода при определении расходов по налогу на прибыль организаций. Хотя в практике встречаются случаи применения реконструкции и по другим налогам. Примечательно, что ФНС России в своих документах термин налоговая реконструкция не применяет, а использует понятия «расчетный путь» или «расчетный способ» определения расходов. Чаще всего вопрос возможности применения налоговой реконструкции возникает при выявлении схем с фиктивными поставщиками товаров (работ, услуг).

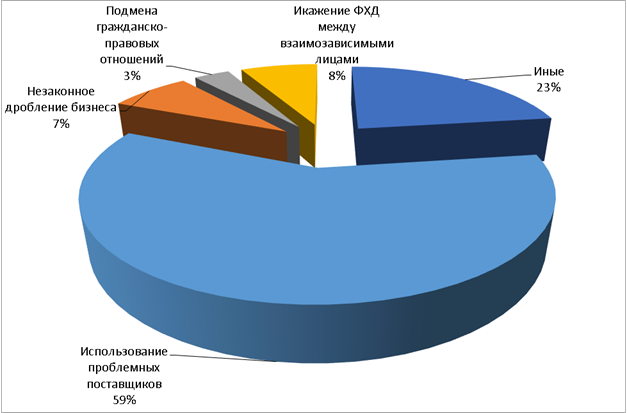

Для изучения практики применения статьи 54.1 НК РФ авторами осуществлен анализ судебных актов и постановлений с использованием данных сайта СудАкт.Ру [20]. Анализ судебной практики позволил выделить соотношения наиболее часто оспариваемых схем уклонения от уплаты налогов с применением положений ст. 54.1 НК РФ.

Рис. 1. Соотношение судебных споров с применением положений ст. 54.1 НК РФ по видам схем в 2020 году

Как видно из рисунка 1, наиболее часто встречающиеся судебные споры с применением исследуемой статьи - это споры по схемам с использованием проблемных поставщиков товаров (работ, услуг) (59%). Доминирующая практика оценки правомерности применения налоговой реконструкции именно в таких спорах. Хотя вопрос применения налоговой реконструкции расходов по налогу на прибыль организации может возникать и в других видах схем, например, в дроблении бизнеса [21]. Однако таких судебных споров меньше (7%).

В классических схемах с проблемными поставщиками вопрос о применении реконструкции возникает только в тех случаях, когда сама сделка была осуществлена, но с подменой ее исполнителя с целью увеличения налогового вычета по НДС и расходов по налогу на прибыль. Например, по документам здание построила, на первый взгляд, реальная фирма, которая при детальном рассмотрении оказалась «технической» компанией. На самом деле сделку исполнило неизвестное лицо. До появления ст. 54.1 НК РФ необходимость применения налоговой реконструкции была обоснована в постановлении Пленума ВАС РФ от 03.07.2012 № 2341/12, согласно положениям которого размер понесенных затрат должен определяться исходя из рыночных цен, применяемых по аналогичным сделкам [22]. Фактически правовой вакуум по данному вопросу был заменен установкой ВАС РФ, что, на наш взгляд, при ненадлежащем законодательном регулировании нарушает принцип определенности российской налоговой системы.

Как мы отмечали ранее, замена нормативного регулирования судебным только способствует расслоению общества и снижению доверия государству. Со вступлением в силу ст. 54.1 НК РФ ситуация в некотором смысле даже ухудшилась, поскольку ожидания были высоки, а законодательное регулирование по-прежнему оказалось не выраженным достаточно определенно, что позволило разным группам пользователей увидеть в ее содержании совершенно противоположные правила применения. Более того, судебная практика показала неоднозначные подходы. Так в Постановлении Арбитражного суда Уральского округа от 4 февраля 2021 г. N Ф09-9691/19 по делу N А50-17644/2019 суд поддержал проверяющих в недопустимости применения налоговой реконструкции [23]. А в Постановлении Арбитражного суда Московского округа от 16.12.2020 N Ф05-21042/2020 по делу N А40-160906/2019 суд выразил иное мнение свидетельствующее о неправомерности применения этой реконструкции [24].

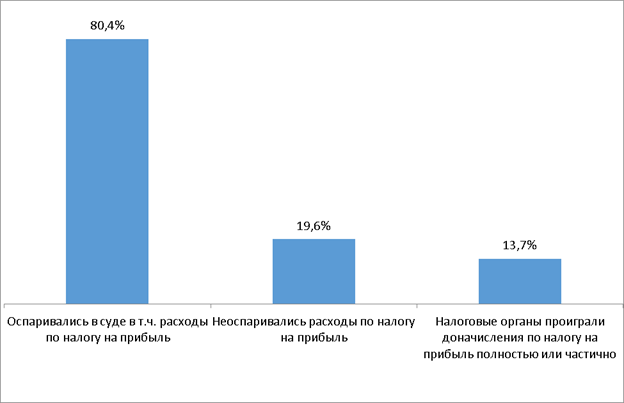

Анализ судебных споров с применением положений ст. 54.1 НК РФ показал, что более 64% таких споров осуществлено по результатам выездных налоговых проверок. Именно в результате выездных налоговых проверок возможно доначисление сразу нескольких налогов, когда с наибольшей вероятностью может возникать спор о возможности применения налоговой реконструкции. Исследование оспариваемых решений налогового органа по налоговым схемам показало, что в большинстве случаев налогоплательщики кроме иных налогов оспаривали исключение проверяющими расходов по налогу на прибыль организаций (80,4%).

Рис. 2. Соотношение количества оспариваемых решений налоговых органов по правомерности применения налоговой реконструкции в 2020 году

При этом часть таких споров разрешилось не в пользу налоговых органов (13,7%). Таким образом, результаты проведенного исследования подтверждают необходимость ускорения законодательной регламентации правил применения налоговой реконструкции и устранения вредоносных барьеров между налогоплательщиками и представителями власти.

Обычно аргументация в пользу налоговой реконструкции основана на доводах:

налоговая обязанность предполагает уплату налога в размере не большем, чем установлено законом, а доначисления подлежащих уплате в бюджет сумм налогов должны производиться так, как если бы налогоплательщик не злоупотреблял правом;

одинаковые экономические результаты деятельности налогоплательщиков должны влечь одинаковое налоговое бремя [25].

Вместе с тем позиция ФНС России, изложенная в письме 16.08.2017 № СА-4-7/16152@, была абсолютно противоположной, исключая путь расчета расходов по налогу на прибыль организаций в схемах с фиктивными поставщиками товаров (работ, услуг). Налоговая служба оперировала прежде всего тем, что в содержании статьи не предусмотрено подобных норм. Кроме того, Минфин России в своем письме от 13.12.2019 N 01-03-11/97904 поддержал позицию налогового ведомства, что вызвало критику со стороны представителей налогоплательщиков [26]. Однако 10.03.2021 ФНС России публикует новое письмо N БВ-4-7/3060@ «О практике применения статьи 54.1 Налогового кодекса Российской Федерации», в котором обобщает сложившуюся практику и дает рекомендации территориальным налоговым органам в отношении применения указанной статьи и, в частности, о порядке учета расходов по налогу на прибыль в сделках с фиктивными поставщиками товаров (работ, услуг). Вместо термина налоговая реконструкция в письме ФНС России применяет термин «расчетный способ».

При этом налоговое ведомство сформулировало более сложную, но компромиссную концепцию по применению налоговой реконструкции. В частности, когда в налоговой схеме установлено включение в цепочку поставщиков «технической» компании для наращивания объема или цены закупаемых товаров (работ, услуг), проверяющим рекомендовано исключить суммы вычетов и расходов применительно к НДС и налогу на прибыль организации в только в части данного искажения.

В случаях, когда реальный исполнитель не установлен, но доказан умысел налогоплательщика, указывающий на организацию им налоговой схемы, то полностью исключаются налоговые вычеты и расходы без применения налоговой реконструкции.

В тех же случаях, когда реальный исполнитель не установлен и умысел налогоплательщика по организации схемы не доказан, но доказано только несоблюдение правил «коммерческой» осмотрительности, то исключаются лишь вычеты по НДС, а для определения расходов применяется налоговая реконструкция.

По нашему мнению, у новой позиции ФНС России есть неопровержимая логика. Предприниматель, сознательно участвующий в противоправной налоговой схеме, во-первых, знает, что его контрагент фиктивный и, во-вторых, использует его в целях реализации схемы уклонения от уплаты налогов. Соответственно риски, связанные с сознательным нарушением закона, такой недобросовестный налогоплательщик должен нести в полном объеме. То есть ст. 54.1 НК РФ создана в помощь добросовестным налогоплательщикам.

По нашему мнению, в сформулированные выше правила применения налоговой реконструкции целесообразно внести дополнения, а именно: налогоплательщик, сознательно участвующий в схеме уклонения от уплаты налогов, но раскрывший полные данные по всем ее участникам и элементам схемы, а также возместивший причиненный бюджету ущерб, вправе рассчитывать на налоговую реконструкцию в отношении расходов по налогу на прибыль организаций. Такие дополнения к закону положили бы начало введению профилактики налоговых правонарушений.

Данные критерии, сформулированные ФНС России, с учетом предложения авторов о сотрудничестве нарушителя с проверяющими, могли бы стать эффективным дополнением ст. 54.1 НК РФ. Регламентация в Налоговом кодексе РФ порядка применения налоговой реконструкции не только сократила бы расходы на судебные споры, но и практическим образом способствовала бы раскрытию схем с фиктивными поставщиками, ограничивало их участие, создавая благоприятную среду для добросовестного развития бизнеса.

Таким образом, реализация принципа определенности в отношении установления границ налоговой оптимизации путем законодательной конкретизации таких эффективно используемых терминов и понятий, как коммерческая осмотрительность и «техническая» организация, а также правил применения налоговой реконструкции при превышении этих границ позволит сгладить разницу условий развития бизнес-слоев представляющих интересы разных имущих категорий, повысить конкурентную среду и инвестиционную привлекательность отечественных предприятий, наладить добросовестное развития рынка.

Библиография

1. Пансков В.Г. – Принципы налогообложения и их отражение в российском налоговом законодательстве // Налоги и налогообложение. – 2017.-№ 10. – С. 17 – 26.

2. Постановление Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

3. Васильева Е.Г. Налоговая выгода: монография. – М.: Юрлитинформ, 2015. – 176 с.

4. Куликов А.С. Пределы осуществления прав по исчислению налоговой базы: к вопросу о применении статьи 54.1 Налогового кодекса Российской Федерации // Законы России: опыт, анализ, практика. 2018. № 12. С. 40-45.

5. Самсонов Е.А. Разработка методов налогового планирования в организации: автореф. дисс. к.э.н. Томск. 2010. С. 23.

6. Гофтман А.П. Методика оценки налоговой нагрузки предприятий малого бизнеса в границах «налогового коридора: автореф. дисс. к.э.н. Иваново. 2008. С. 19.

7. Цуканов А.А. Механизм оптимизации налогообложения организаций в Российской Федерации: автреф. дисс. к.э.н. Москва. 2006. С. 28.

8. Ляскало А.Н. Разграничение налоговой оптимизации и уклонения от уплаты налогов // Уголовное право. 2016. № 6. С. 43-52.

9. Клоницкая А.Ю. Налоговое планирование: оптимизация налогооблагаемой базы по налогу на прибыль // Аудитор. 2019. № 11. Т. 5. С. 43-46.

10. Васильева Е.Г. Налоговая оптимизация и нормативные пределы ее реализации в современной налоговой системе: национальная модель регулирования // Налоги» (журнал). 2020. № 3. С. 29-34.

11. Леднева Ю.В. Учет фискальных интересов государства при оптимизации налогового режима для привлечения инвестиций // Журнал российского права. 2020. № 7. С. 144-157.

12. Тегетаева О.Р. Оптимизация налогообложения VS уклонение от уплаты налогов // Налоги и налогообложение. 2014. № 10. С. 889-893.

13. Налоговая безопасность: монография / [О.А. Миронова и др.]; по ред. О.А. Мироновой. – М.: ЮНИТИ-ДАНА: Закон и право, 2017. – 463 с.

14. Сасов К.А. Необоснованная налоговая выгода: судебная доктрина хорошо, а закон лучше // Налоговед. 2008. № 10. С. 8-12.

15. Кныш Р.Д. Перспективы развития законодательства по проведению контроля в отношении «незаконной налоговой оптимизации» // Финансовое право. 2018. № 11. С. 33-36.

16. Пономарева К.А. Правовое регулирование борьбы с уклонением от налогообложения: аналитический обзор практик Европейского союза и Российской Федерации: монография / Пономарева К.А. – Москва: Проспект, 2021. С. 96.

17. Чо Ы.Д. Правовое регулирование налогообложения юридических лиц в Российской Федерации и Республике Корея: автоеф. дисс. к.ю.н. Москва. 2018. С. 24.

18. Подшивалова Д.Я. Статья 54.1 НК РФ: возможные проблемы правоприменения // Налоги. 2021. № 2. С. 20-25.

19. Практическое пособие по применению статьи 54.1 Налогового кодекса РФ в схемах / Хусяинова И.; ред. Рыбина О. – Москва: ЛитРес: Самиздат, 2021. – 98 с.

20. Судебные и нормативные акты РФ [Электронный ресурс]. – Режим доступа: https://sudact.ru/ (дата обращения 26.06.2021).

21. Решение АС Кемеровской области от 15 июня 2020 г. по делу ООО «Вертикаль» № А27-14867/2019.

22. Постановление Президиума Высшего Арбитражного Суда РФ от 3 июля 2012 г. N 2341/12.

23. Постановлении Арбитражного суда Уральского округа от 4 февраля 2021 г. N Ф09-9691/19 по делу ООО «Сива лес» N А50-17644/2019.

24. Постановлении Арбитражного суда Московского округа от 16.12.2020 N Ф05-21042/2020 по делу ООО «Конфитюр» N А40-160906/2019.

25. Мартемьянова Е.В. Статья 54.1 Налогового кодекса РФ VS определенность правовой нормы // Налоговед. – 2020. № 8.-С. 11-17.

26. Попкова Ж.Г Налоговой реконструкции не будет? // Налоговед. 2020. № 6 с. 29-38

References

1. Panskov V.G. – Printsipy nalogooblozheniya i ikh otrazhenie v rossiiskom nalogovom zakonodatel'stve // Nalogi i nalogooblozhenie. – 2017.-№ 10. – S. 17 – 26.

2. Postanovlenie Plenuma VAS RF ot 12.10.2006 N 53 «Ob otsenke arbitrazhnymi sudami obosnovannosti polucheniya nalogoplatel'shchikom nalogovoi vygody».

3. Vasil'eva E.G. Nalogovaya vygoda: monografiya. – M.: Yurlitinform, 2015. – 176 s.

4. Kulikov A.S. Predely osushchestvleniya prav po ischisleniyu nalogovoi bazy: k voprosu o primenenii stat'i 54.1 Nalogovogo kodeksa Rossiiskoi Federatsii // Zakony Rossii: opyt, analiz, praktika. 2018. № 12. S. 40-45.

5. Samsonov E.A. Razrabotka metodov nalogovogo planirovaniya v organizatsii: avtoref. diss. k.e.n. Tomsk. 2010. S. 23.

6. Goftman A.P. Metodika otsenki nalogovoi nagruzki predpriyatii malogo biznesa v granitsakh «nalogovogo koridora: avtoref. diss. k.e.n. Ivanovo. 2008. S. 19.

7. Tsukanov A.A. Mekhanizm optimizatsii nalogooblozheniya organizatsii v Rossiiskoi Federatsii: avtref. diss. k.e.n. Moskva. 2006. S. 28.

8. Lyaskalo A.N. Razgranichenie nalogovoi optimizatsii i ukloneniya ot uplaty nalogov // Ugolovnoe pravo. 2016. № 6. S. 43-52.

9. Klonitskaya A.Yu. Nalogovoe planirovanie: optimizatsiya nalogooblagaemoi bazy po nalogu na pribyl' // Auditor. 2019. № 11. T. 5. S. 43-46.

10. Vasil'eva E.G. Nalogovaya optimizatsiya i normativnye predely ee realizatsii v sovremennoi nalogovoi sisteme: natsional'naya model' regulirovaniya // Nalogi» (zhurnal). 2020. № 3. S. 29-34.

11. Ledneva Yu.V. Uchet fiskal'nykh interesov gosudarstva pri optimizatsii nalogovogo rezhima dlya privlecheniya investitsii // Zhurnal rossiiskogo prava. 2020. № 7. S. 144-157.

12. Tegetaeva O.R. Optimizatsiya nalogooblozheniya VS uklonenie ot uplaty nalogov // Nalogi i nalogooblozhenie. 2014. № 10. S. 889-893.

13. Nalogovaya bezopasnost': monografiya / [O.A. Mironova i dr.]; po red. O.A. Mironovoi. – M.: YuNITI-DANA: Zakon i pravo, 2017. – 463 s.

14. Sasov K.A. Neobosnovannaya nalogovaya vygoda: sudebnaya doktrina khorosho, a zakon luchshe // Nalogoved. 2008. № 10. S. 8-12.

15. Knysh R.D. Perspektivy razvitiya zakonodatel'stva po provedeniyu kontrolya v otnoshenii «nezakonnoi nalogovoi optimizatsii» // Finansovoe pravo. 2018. № 11. S. 33-36.

16. Ponomareva K.A. Pravovoe regulirovanie bor'by s ukloneniem ot nalogooblozheniya: analiticheskii obzor praktik Evropeiskogo soyuza i Rossiiskoi Federatsii: monografiya / Ponomareva K.A. – Moskva: Prospekt, 2021. S. 96.

17. Cho Y.D. Pravovoe regulirovanie nalogooblozheniya yuridicheskikh lits v Rossiiskoi Federatsii i Respublike Koreya: avtoef. diss. k.yu.n. Moskva. 2018. S. 24.

18. Podshivalova D.Ya. Stat'ya 54.1 NK RF: vozmozhnye problemy pravoprimeneniya // Nalogi. 2021. № 2. S. 20-25.

19. Prakticheskoe posobie po primeneniyu stat'i 54.1 Nalogovogo kodeksa RF v skhemakh / Khusyainova I.; red. Rybina O. – Moskva: LitRes: Samizdat, 2021. – 98 s.

20. Sudebnye i normativnye akty RF [Elektronnyi resurs]. – Rezhim dostupa: https://sudact.ru/ (data obrashcheniya 26.06.2021).

21. Reshenie AS Kemerovskoi oblasti ot 15 iyunya 2020 g. po delu OOO «Vertikal'» № A27-14867/2019.

22. Postanovlenie Prezidiuma Vysshego Arbitrazhnogo Suda RF ot 3 iyulya 2012 g. N 2341/12.

23. Postanovlenii Arbitrazhnogo suda Ural'skogo okruga ot 4 fevralya 2021 g. N F09-9691/19 po delu OOO «Siva les» N A50-17644/2019.

24. Postanovlenii Arbitrazhnogo suda Moskovskogo okruga ot 16.12.2020 N F05-21042/2020 po delu OOO «Konfityur» N A40-160906/2019.

25. Martem'yanova E.V. Stat'ya 54.1 Nalogovogo kodeksa RF VS opredelennost' pravovoi normy // Nalogoved. – 2020. № 8.-S. 11-17.

26. Popkova Zh.G Nalogovoi rekonstruktsii ne budet? // Nalogoved. 2020. № 6 s. 29-38

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования статьи является налоговая система Российской Федерации в аспекте применения налоговой оптимизации, что позволяет бизнесу существенно снижать налоговую нагрузку. В современных условиях вопросы наполнения бюджета страны обострились в связи с низкими ценами на нефть, режимом санкций, а также продолжением пандемии и приносимым ею экономическим ущербом. Поэтому борьба с уходом бизнеса от налогов – на законных или незаконных условиях – нарастает не только в Российской Федерации, но и во всех экономически развитых странах. Достаточно вспомнить предпринимаемые Европейским Союзом действия против мировых интернет-гигантов с целью принудить их уплачивать налоги по месту своей деятельности.

Методология исследования строится автором на анализе нормативно-правовых основ понятий, связанных с налоговой оптимизацией, рассмотрением судебных практик и вносимых изменений в российское налоговое законодательство. Вместе с тем, по нашему мнению, автор чересчур обще подходит к проблеме налоговой оптимизации, без приведения конкретных примеров, а также целиком оставляет в стороне экономический аспект рассматриваемого им вопроса. Очевидно, что современные экономические процессы, отношения собственности, новые технологии весьма усложняют систему налогообложения, поэтому апеллировать к постулатам и идеалам Адама Смита в настоящее время нецелесообразно. Поэтому анализ юридических аспектов данного вопроса вряд ли может предложить решение данной проблемы.

Актуальность поднимаемого автором вопроса не подлежит сомнению, учитывая последние законодательные инициативы по оптимизации налогового режима Российской Федерации для мировых интернет-гигантов. Здесь Российская Федерация движется в кильватере аналогичных инициатив не только Европейского Союза, но и США, которые тоже озабочены тем, что американские фирмы оптимизируют налоговые отчисления путем переноса производств в другие страны. Глобализация экономического режима рождает парадокс, когда компания, имеющая многомиллиардную стоимость, платит минимум налогов в бюджет страны.

Научная новизна исследования состоит в анализе нормативно-правовой базы Российской Федерации в части создания эффективных юридических механизмов пресечения незаконных форм налоговой оптимизации. Но как мы уже отмечали, по нашему мнению, исключительно юридическая проработка всех аспектов установления границ налоговой оптимизации страдает концептуальной ограниченностью и требует привлечения в том числе экономического аналитического инструментария для рассмотрения реальных процессов, связанных с налоговой оптимизацией в работе компаний и предприятий.

Статья изложена строгим научным стилем и хорошо структурирована. Текст снабжен графическим материалом для пояснения основных структурных и динамических процессов правоприменительной практики. Автор ясно формулирует выдвигаемые им тезисы, аргументирует главные положения статьи.

Библиография включает 26 источников, существенная часть которых содержит актуальную информацию по теме исследования, поскольку опубликованы за последние годы.

В целом статья достойна публикации, а высказанные замечания не умаляют проделанную автором исследовательскую работу. Статья посвящена актуальной теме, ее тезисы и выводу могут представлять интерес для специалистов в области налогообложения, а также сотрудников профильных ведомств органов государственной власти.

|