|

Налоги и налогообложение

Правильная ссылка на статью:

Оробинская И.В.

Концептуальные подходы регулирования механизма налогообложения агропромышленного комплекса

// Налоги и налогообложение.

2017. № 1.

С. 13-21.

DOI: 10.7256/2454-065X.2017.1.21721 URL: https://nbpublish.com/library_read_article.php?id=21721

Концептуальные подходы регулирования механизма налогообложения агропромышленного комплекса

Оробинская Ирина Викторовна

доктор экономических наук

профессор, Воронежский государственный аграрный университет

394087, Россия, г. Воронеж, ул. Мичурина, 1

Orobinskaia Irina Viktorovna

Doctor of Economics

Irina V. Orobinskaya PhD (Economics), Associate Professor, the Taxes and Taxation Chair, the Voronezh State Agricultural University; orob-irina@yandex.ru;

394087, Russia, Voronezhskaya oblast', g. Voronezh, ul. Michurina, 1

|

orob-irina@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2017.1.21721

Дата направления статьи в редакцию:

17-01-2017

Дата публикации:

09-02-2017

Аннотация:

Предметом исследования является совокупность экономических отношений, возникающих в процессе налогообложения экономических субъектов, функционирующих в агропромышленном комплексе. Сложившийся механизм налогообложения и налогового регулирования агропромышленного комплекса не в полной мере обеспечивает выполнение всех возложенных на него функций, недостаточно учитывает специфику его отдельных сегментов, в частности сельского хозяйства, подвергается перманентной коррекции под воздействием объективных внешних и внутренних факторов. В этой связи влияние налогообложения на решения экономических субъектов, осуществляющих деятельность в агропромышленном комплексе, учитывая их отраслевые особенности, требует дальнейшего изучения, включая проблемы обоснования необходимости регулятивного воздействия налогов на базовые факторы аграрного производства. Методологической основой достижения поставленной цели исследования является эволюционно-системный подход, раскрывающий содержание налогового регулирования деятельности экономических субъектов в агропромышленном комплексе. При решении конкретных задач использовались методы анализа, индексации, группировки, выборки, сравнения и обобщения, и другие методы научного исследования. Расширены теоретические представления о налогообложении и налоговом регулировании в АПК применительно к отраслевой принадлежности хозяйствующих субъектов и их влиянии на результаты экономической деятельности с учетом объективных факторов формирования уровня налоговой нагрузки в сфере АПК, путем: поддержки разноплановых целей политики развития сельского хозяйства и расширения инвестиционной активности сельскохозяйственных отраслей, максимально обеспечивающей достижение утвержденных Правительством Российской Федерации основных ключевых индикаторов и показателей развития сельского хозяйства с целью получения максимальной результативности в реализуемой аграрной политике

Ключевые слова:

налогообложение, налоговая нагрузка, налоговое регулирование, налоговая политика, АПК, сельское хозяйство, ЕСХН, Налог на прибыль, НДС, налоговое планирование

Abstract: The subject of the research is economic relations arising in the process of taxation of economic entities that perform in the agricultural sector. The established mechanism of taxation and tax regulation of the agricultural sector do not fully perform necessary functions and do not take into account all specific features of individual segments, in particular, agricultural industry, moreover, this mechanism is subject to frequent changes under the influence of objective external and internal factors. In this regard, it is necessary to further study the influence of taxation on decisions made by economic entities performing activity in the agricultural sector taking into account their industry characteristics. It is also necessary to study problems related to the need for regulatory impact of taxes on the basic factors of the agricultural industry. The methodological basis of the research involves the evolutionary systems approach that allows to reveal the contents of tax regulation of economic entities' activity in the agricultural sector. When solving particular tasks of the research, the author has used such methods as analysis, indexing, grouping, selection, comparison and summary as well as other methods of scientific research. In her research Orobinskaya has expanded theoretical concepts on taxation and tax regulation in the agricultural sector with reference to sectoral affiliation of economic entities and their influence on the results of economic activity taking into account objective factors of developing the level of the tax burden in the agricultural sector through supporting versatile targets of the policy aimed at developing agricultural sector and extending investment activity of agricultural entities which fully ensures achievement of the key indicators of agricultural development set forth by the Government of the Russian Federation in order to obtain the best results in the agricultural policy being implemented.

Keywords: taxation, tax burden, tax regulation, tax policy, agricultural sector, agriculture, single agricultural tax, Income tax, VAT, tax planning

Раскрытие сущности механизма налогового регулирования АПК как объекта исследования основывается на трех важнейших методах конструирования теоретических положений – структурно-логическом, историко-генетическом и системно-функциональном. Следует отметить, что выбор налоговых регуляторов поддержки АПК определяется как необходимостью нейтрализации потерь эффективности за счет сокращения налоговой нагрузки на прибыль производителей, увеличивающей их рентабельность и инвестиционные возможности, так и восстановлением интересов государства за счет применения косвенного налогообложения при реализации произведенной сельскохозяйственной продукции. Кроме того, композиция налоговых регуляторов связывается с поддержкой объективных закономерностей и приоритетов развития воспроизводственного процесса с учетом совокупности внешних и внутренних факторов [9], включая предоставление налоговых льгот для инвесторов, специальных налоговых режимов для малых форм хозяйствования и фермеров, стимулирование инноваций и экологических программ, установление удобных сроков уплаты налогов.

Таким образом, механизм налогового регулирования АПК как закономерный и регламентированный нормативно-правовыми актами процесс, осуществляемый государством в рамках налоговой политики в целях обеспечения фискальных поступлений в бюджет и одновременного стимулирования инвестиционной и производственной деятельности предприятий агропромышленного комплекса, осуществляется путем изменения уровня их налогового бремени соразмерно темпам развития российской экономики, а также перераспределения части прибыли хозяйствующих субъектов.

Применяя в рамках налоговой политики поддержки АПК комплекс специальных методов и налоговых инструментов воздействия на пропорции распределения созданной стоимости и экономические решения налогоплательщиков, необходимо учитывать ряд проблем, свойственных косвенным методам государственного вмешательства в экономику. Прежде всего, деятельность в агропромышленном комплексе чувствительна не только к уровню налогообложения, но и к комбинации разных видов налогов в налоговой системе. Следует предвидеть, что экономические субъекты могут не принять налоговые меры, предложенные государством, что не позволит обеспечить достижение поставленных целей налогового регулирования. Следует также отметить, что при осуществлении налогового регулирования возникают временные лаги, отдаляющие немедленное достижение запланированных эффектов. Кроме того, вмешательство государства может привести к деформации рыночных процессов, поэтому налоговые регуляторы не могут подменять собой рыночные стимулы.

С помощью налогов могут стимулироваться или, наоборот, подавляться определенные виды деятельности (например, природоохранные мероприятия часто стимулируются налогами); налоги оказывают воздействие на структуру аграрного сектора. Фискальные цели налогообложения в АПК взаимосвязаны с характером объекта налогообложения, включая проблему применения налогообложения к товару (ресурсу) с эластичным или неэластичным спросом. В этой связи налоговое регулирование АПК нацелено на решение разносторонних проблем и не является инструментом только субсидирования сектора. При этом необходимо обеспечить контроль эффективности налоговых мер с тем, чтобы оперативно корректировать негативные изменения.

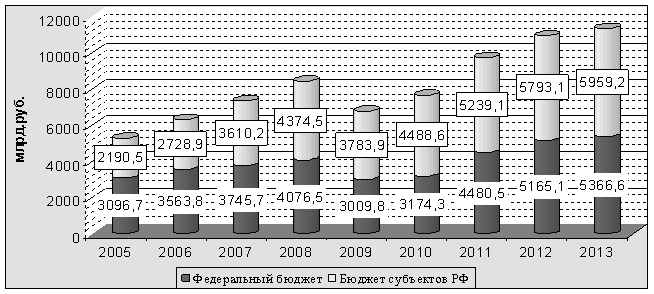

Фискальные платежи составляют основную долю доходов государства и формируют большую часть поступлений в бюджет страны. На увеличение налоговых платежей положительное влияние оказывают темпы роста основных макроэкономических показателей, что, в свою очередь, отражается на исполнении консолидированного бюджета России (рисунок 1).

Рисунок 1. - Поступления налогов в бюджеты различных уровней в Российской Федерации, млрд. руб.

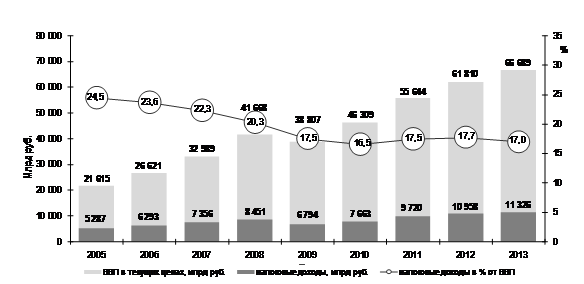

Так, в бюджет РФ в 2008 г. поступило 8 451 млрд.руб., а уже в 2013 г. – 11325,8 млрд.руб. налоговых платежей, из них в федеральный бюджет – 4076,5 млрд.руб. и 5366,6 млрд.руб. соответственно. Наряду с этим, наблюдается тенденция снижения доли налоговых платежей в структуре ВВП (рисунок.2).

Рисунок 2. - Удельный вес налоговых платежей в структуре ВВП

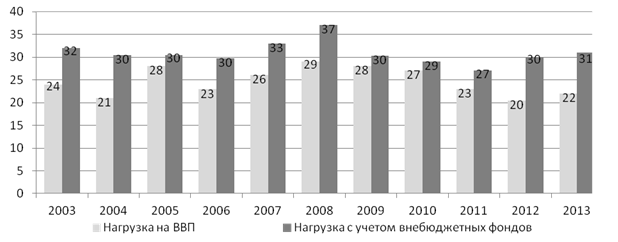

Исследование показывает, что налоговая нагрузка на ВВП была не стабильна. В целом за период с 2005 по 2013 г. номинальная нагрузка существенно сократилась. Рост фискальных доходов за исследуемый период был обусловлен стабилизацией макроэкономических показателей в стране, приспособлением налоговой политики к изменившимся условиям, более полным исполнением фискальных обязательств, благоприятной внешнеэкономической конъюнктурой. Совокупное налоговое бремя на экономику России существенно выше, если его оценивать с учетом взносов во внебюджетные фонды как дополнительной к налогам нагрузки на бизнес (рисунок 2).

Рисунок 3. - Налоговая нагрузка в России, в % к ВВП (в сопоставимых ценах)

Приведенные данные дают основания для вывода о том, что предел увеличения налоговой нагрузки на экономику фактически исчерпан, поэтому резервы роста налоговых доходов следует рассматривать в контексте повышения темпов экономического роста.

Изучение экономического развития России свидетельствует, что после периода экономического кризиса, который достиг своего максимума в 1998 г., c 2001 г. наступил период восстановления финансового состояния страны. Несмотря на отмечаемые в крайние годы положительные темпы роста экономики, производство промышленной и сельскохозяйственной продукции в реальном выражении достигает уровня 1991 г. не по всем позициям. Так, применительно к АПК сокращение объемов производства по сравнению с дореформенным периодом наблюдается по таким показателям, как валовой сбор зерна, картофеля, поголовья крупного рогатого скота и свиней, производство молока (таблица 1).

Таблица 1.- Результаты функционирования аграрного сегмента АПК в Российской Федерации в 1970–2012 гг.

|

Показатель

|

1990 г

|

1995 г

|

2000 г

|

2005 г

|

2010 г

|

2011 г

|

2012 г

|

2012 г к 1970 г

|

|

Растениеводство

|

|

1. Посевная площадь с.-х. культур (тыс. га)

|

117705

|

102540

|

85419

|

77478

|

75188

|

76661,7

|

76325,4

|

- 45586,6

|

|

из нее зерновые культуры (тыс. га)

|

63068

|

54705

|

45636

|

43785

|

43194

|

43572,4

|

44439,3

|

- 28249,7

|

|

2. Валовой сбор зерна (в весе после доработки; млн. т)

|

104,3

|

87,9

|

65,2

|

78,2

|

61,0

|

94,2

|

70,9

|

- 24,2

|

|

3. Урожайность зерновых культур (в весе после доработки; ц/га)

|

16,5

|

15,7

|

15,1

|

18,5

|

18,3

|

22,4

|

18,3

|

+ 2,7

|

|

Сбор сахарной свеклы, млн.т

|

32,3

|

19,1

|

14,1

|

21,3

|

22,3

|

47,6

|

45,1

|

+ 21,6

|

|

Сбор подсолнечника, млн.т

|

3,4

|

4,2

|

3,9

|

6,5

|

5,3

|

9,7

|

8,0

|

+ 5,3

|

|

Сбор картофеля, млн.т

|

31,1

|

39,9

|

29,5

|

28,1

|

21,1

|

32,7

|

29,5

|

- 24,6

|

|

Животноводство

|

|

1. Поголовье крупного рогатого скота, млн. голов

|

57,2

|

39,7

|

27,5

|

21,6

|

20,0

|

20,1

|

20,0

|

- 31,6

|

|

2. Производство молока, млн.т

|

55,7

|

39,2

|

32,3

|

30,0

|

31,9

|

31,6

|

31,8

|

- 15,2

|

|

3. Поголовье свиней, млн. голов

|

38,3

|

22,6

|

15,8

|

13,8

|

17,2

|

17,3

|

18,8

|

- 14,4

|

|

4. Производство мяса, млн. т

|

10,1

|

5,8

|

4,4

|

5,0

|

7,2

|

7,5

|

8,1

|

+ 0,5

|

|

Факторы производства

|

|

1. Обеспеченность тракторами, шт. на 1000 га пашни

|

10,6

|

9,3

|

7,4

|

5,3

|

4

|

4

|

4

|

- 3,8

|

|

2. Среднегодовая численность занятых в с.-х. (тыс. чел.)

|

9727

|

9744

|

8370

|

7105

|

6700

|

6600

|

6500

|

- 5737

|

|

3. Отношение среднемесячной зарплаты в с/х. к средней по экономике РФ (%)

|

95

|

50

|

40

|

43

|

51

|

53

|

53

|

- 21

|

Трансформационный кризис 1990-х качественно изменил место экономики России в мире, отодвинув ее назад. По уровню ВВП на душу населения, пересчитанного по ППС, на одного россиянина в 2012 г. приходится 23,3 тыс. долл. Россия (23,3 тыс. долл.) отстает от США (51,7 тыс. долл.) более чем в 2 раза (таблица 2).

Таблица 2 - Сравнительная характеристика ВВП по паритету покупательной способности в России и отдельных странах в 2010–2012 гг.

|

Страна

|

Паритет покупательной

способности (единиц национальной валюты за долл. США)

|

ВВП по ППС (млрд. долл. США)

|

ВВП по ППС на душу населения (долл. США)

|

|

2010

|

2011

|

2012

|

2010

|

2011

|

2012

|

2010

|

2011

|

2012

|

|

Россия

|

15,83

|

17,35

|

18,49

|

2924,8

|

3208,0

|

3343,2

|

20475

|

22439

|

23346

|

|

Страны ЕС

|

|

|

|

|

|

|

|

|

|

|

Австрия

|

0,841

|

0,830

|

0,825

|

338,9

|

360,5

|

371,9

|

40535

|

42978

|

44141

|

|

Германия

|

0,796

|

0,779

|

0,776

|

3132,9

|

3352,1

|

3434,2

|

38320

|

40990

|

41923

|

|

Испания

|

0,717

|

0,705

|

0,685

|

1457,8

|

1483,2

|

1502,6

|

31640

|

32156

|

32551

|

|

Италия

|

0,780

|

0,768

|

0,754

|

1989,1

|

2056,7

|

2079,5

|

32887

|

33870

|

34143

|

|

Франция

|

0,857

|

0,845

|

0,841

|

2260,5

|

2369,6

|

2416,6

|

34894

|

36391

|

36933

|

|

Швеция

|

8,994

|

8,820

|

8,699

|

371,1

|

394,6

|

408,1

|

39567

|

41761

|

42874

|

|

Другие страны

|

|

|

|

|

|

|

|

|

|

|

Австралия

|

1,506

|

1,511

|

1,481

|

934,0

|

983,5

|

1027,1

|

41645

|

43208

|

44407

|

|

Израиль

|

3,943

|

3,885

|

3,942

|

219,7

|

237,8

|

252,0

|

28825

|

30632

|

31878

|

|

Канада

|

1,223

|

1,240

|

1,239

|

1328,1

|

1386,9

|

1435,3

|

38917

|

40220

|

41150

|

|

США

|

1,000

|

1,000

|

1,000

|

14958,3

|

15533,8

|

16244,6

|

48287

|

49782

|

51689

|

|

Турция

|

0,941

|

0,987

|

1,032

|

1168,3

|

1314,9

|

1371,7

|

16003

|

17781

|

18315

|

|

Швейцария

|

1,509

|

1,441

|

1,391

|

379,4

|

405,9

|

425,4

|

48733

|

51582

|

53641

|

|

Япония

|

111,6

|

107,5

|

104,7

|

4322,7

|

4386,2

|

4525,8

|

33760

|

34312

|

35482

|

Следует отметить, что величина налоговых платежей от отрасли сельского хозяйства растет, причем гораздо быстрее темпов роста ВВП сельскохозяйственного сегмента АПК (рисунок 4).

Рисунок 4. - Анализ соотношения темпов прироста налогов и валовой продукции в сельском хозяйстве, %

Очевидно, что низкая налоговая нагрузка в целом положительно скажется на функционировании организаций аграрного сектора экономики и будет способствовать привлечению инвестиций в реальный сектор экономики страны. Изучение данных о фискальных поступлениях в разрезе основных видов экономической деятельности (таблица 3), свидетельствует о том, что налоговое бремя по отраслям экономики распределяется неравномерно.

Таблица 3 – Удельный вес поступлений налоговых платежей в бюджетную систему России по основным видам экономической деятельности в 2006–2013 гг., %

|

Показатель

|

2009 г.

|

2010 г.

|

2011 г.

|

2012 г.

|

2013 г.

|

2014 г.

|

|

Всего налоговых

|

100

|

100

|

100

|

100

|

100

|

100

|

|

платежей

|

|

в том числе: сельское хозяйство

|

0,6

|

0,6

|

0,5

|

0,4

|

0,4

|

0,5

|

|

Добыча полезных ископаемых

|

22,3

|

24,6

|

28,2

|

28,7

|

28,9

|

29,9

|

|

Транспорт и связь

|

9,3

|

8,5

|

7,6

|

7,3

|

6,2

|

6,2

|

|

Операции с недвижимым имуществом, аренда и

|

10,8

|

11,3

|

11,3

|

9,4

|

9,9

|

10,1

|

|

предоставление услуг

|

|

Строительство

|

6,2

|

5,4

|

5,3

|

5,5

|

5,2

|

4,8

|

|

Торговля

|

9,9

|

10,2

|

10,3

|

11,8

|

10,1

|

10,6

|

|

Промышленность

|

15,7

|

17,5

|

17,4

|

18

|

18,9

|

18,1

|

|

Прочие отрасли

|

25,1

|

21,9

|

19,3

|

19

|

20,4

|

19,8

|

Основной объем налогов в 2013 г. уплачен отраслями промышленности (18,9 %), сферой операций с недвижимостью и аренды (9,9 %), торговли (10,1%), транспорта и связи (6,2 %), строительства (5,2 %). Налоговые поступления по базовой отрасли АПК «сельское хозяйство» в 2013 г. составили 0,4 %.

Как видно из данных таблицы 4, доля аграрного сектора в структуре поступлений налогов и сборов по отраслям экономики постепенно снижалась с 2008 г. и составила в 2013 г. - 0,1 % (без учета налога на доходы физических лиц, доля которого в общих налоговых поступлениях от сельского хозяйства составляет в 2013 г. - 79,4 %, что естественным образом искажает оценку налоговой нагрузки на аграрный сектор).

Уплачиваемые производителями сельскохозяйственной продукции налоги оказались существенно ниже по отношению к добавленной стоимости в сравнении с другими отраслями экономики. Так, если в 2008 г. налоговая нагрузка на добавленную стоимость в целом по экономике составляла 23,7 %, то в аграрном секторе этот показатель был равен 4,7 %, в 2013 г. соответственно – 21,0 и 2,6 %.

Таблица 4. - Поступления в бюджетную систему налоговых доходов, администрируемых ФНС РФ в 2008 – 2013 гг., млн. руб.

|

|

Годы

|

|

Показатель

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2013 к 2008

|

|

1. ВСЕГО по отраслям экономики

|

5441,0

|

6967,6

|

7967,8

|

6307,0

|

7687,9

|

9733,6

|

+4292,6

|

|

– в % к добавленной стоимости

|

23,7

|

24,5

|

22,6

|

18,7

|

19,9

|

21,0

|

- 2,7

|

|

2. Всего по

аграрному сектору

|

46,5

|

51,9

|

49,1

|

61,8

|

48,3

|

48,5

|

+ 2,0

|

|

– в % к итогу

|

0,9

|

0,7

|

0,6

|

1,0

|

0,6

|

0,5

|

- 0,4

|

|

– в % к добавленной стоимости

|

4,7

|

4,3

|

3,3

|

4,1

|

3,3

|

2,6

|

- 2,1

|

|

3. По аграрному сектору без учета налога на доходы физических лиц

|

24,3

|

24,0

|

18,9

|

13,9

|

11,8

|

10,0

|

- 14,3

|

|

– в % к итогу

|

0,4

|

0,3

|

0,2

|

0,2

|

0,2

|

0,1

|

- 0,3

|

Так, в настоящее время налоговая система России показывает определенные противоречия, которые замедляют эффективность преференциальных фискальных условий, предоставленных базовым отраслям агропромышленного комплекса. Современная налоговая система России не в полной мере учитывает отраслевые особенности сельского хозяйства и организации финансов агропромышленного комплекса, что обуславливает объективную необходимость углубленного изучения теоретико-методологической базы изучения налогообложения и налогового регулирования агропромышленного комплекса.

Переосмысление теоретических процессов развития фискальных отношений, функционирующих в отраслях агропромышленного комплекса, связано с усложнением современной практики финансовой деятельности в сельском хозяйстве, ухудшением внешнеэкономической конъюнктуры и ростом экономической нестабильности, а также сложностью взаимодействия промышленного и аграрного сегментов экономики. Необходимость решения этих вопросов ставит задачу оценки качества фискальных отношений в сфере агропромышленного комплекса и гармонизации интересов их участников, эффективности проводимой государством политики поддержки агропромышленного комплекса в условиях ограничения финансовых возможностей для этого, обоснованности и результативности использования методов налогового регулирования и выбора налогового инструментария.

Теоретической основой исследования сущности налоговых отношений и их функциональных проявлений является экономическая теория, теория финансов и формируемые на основе их базовых положений общие налоговые теории, исследующие содержание, функции, особенности организации налоговых отношений, исходя из необходимости соблюдения баланса интересов государства и налогоплательщиков, принципы установления и взимания налогов.

Разрешение конкретных проблем налогообложения в прикладном аспекте, включая распределительное воздействие налогов, обеспечивается частными налоговыми теориями, представляющими собой систематизированное знание, отражающее построение элементов налоговых отношений, их соотношение и зависимость от экономических реалий и поведения налогоплательщиков.

Одним из направлений частных налоговых теорий является изучение закономерностей налогового регулирования, обосновывающее выбор методов воздействия на пропорции распределения экономических решений налогоплательщиков.

Соотношение теории, методологии и практики налогообложения и налогового регулирования АПК представлено на рисунке 5.

Рисунок 5. - Взаимосвязь теории, методологии и практических аспектов налогообложения и налогового регулирования АПК[1]

Рисунок 6. - Структурно-логическая схема исследования[2] Рисунок 6. - Структурно-логическая схема исследования[2]

Таким образом, мы считаем что, изучение теоретико-методологической базы в области налогообложения и налогового регулирования АПК следует строить на основе следующих теоретических допущений:

– прямое влияние на организацию экономических отношений в сфере агропромышленного комплекса оказывают специфические риски сельскохозяйственного производства;

– поддержание конкурентоспособности продукции агропромышленного комплекса на внутреннем и внешнем рынках обеспечивает сохранение налоговых льгот;

– инструментарий налогового регулирования агропромышленного комплекса должен быть сбалансирован по своим целям с политикой государственной поддержки сельскохозяйственных товаропроизводителей.

Государственное регулирование АПК финансовыми и налоговыми инструментами позволяет повысить качество жизни сельского населения, поэтому налоговые льготы во многом обусловлены стремлением поддержать мелких семейных производителей. Так, в Российской Федерации в 2012 г. были упрощены условия перехода на единый сельскохозяйственный налог и его применение, расширена сфера действия патентов для малого предпринимательства в области переработки сельхозпродукции, выпаса скота, проведения отдельных сельскохозяйственных работ.

Нам представляется, что предельная величина налоговой нагрузки в агропромышленном секторе экономики зависит не только от величины совокупного обложения, но и от эффективности производства и финансового состояния сельхозтоваропроизводителей. На показатели эффективности производства влияют структура и объем затрат, срок их окупаемости и уровень полученной прибыли, что, в свою очередь, в значительной степени обусловлено спецификой ведения предпринимательской деятельности. Следовательно, предельный размер налогового бремени должен устанавливается с учетом отраслевой принадлежности предприятий аграрной сферы и связанной с этим спецификой производственной деятельности.

[1] Составлено автором в процессе изучения теории и методологии налогового регулирования АПК.

[2] Составлено автором в процессе изучения теории, методологии и практических аспектов налогового регулирования АПК.

Библиография

1. Барышников Н.Г. Государственное регулирование сельского хозяйства: направления, механизмы, приоритеты / Н.Г. Барышников. Пенза: РИО ПГСА, 2006. 200 с.

2. Дадашев А.З. Налоговый механизм регулирования инвестиционной активности предприятий / А.Э. Дадашев // Экономист. 2008. № 5. С. 83.

3. Камалян А.К. Налогообложение сельскохозяйственных предприятий / А.К. Камалян, О.В. Федорик, Ю.Ю. Русинов, М.Н. Деревенских и др. Воронеж: ФГОУ ВПО ВГАУ, 2005. 116 с.

4. Оробинская И.В. Оптимизация параметров развития производства и налогообложения в интегрированных формированиях АПК / А.К. Камалян, А.С. Оробинский, И.В. Оробинская, Ю.Н. Парахин. Воронеж: ФГБОУ ВПО ВГАУ, 2010. 157 c.

5. Оробинская И.В. Налоговые инструменты обеспечения стабильного развития отраслей АПК / И.В. Оробинская // Налоги и налогообложение. 2014. № 4. С. 393–400.

6. Рыманов А.Ю. Налогообложение и поддержка российских сельскохозяйственных товаропроизводителей / А.Ю. Рыманов // Налоги. 2011. № 3. С. 23-26.

7. Шакирова Р.К., Царегородцев Е.И. Институциональная среда региональных инноваций в аграрной сфере: кадровый аспект // Тренды и управление. 2016. № 3. C. 287-302. DOI: 10.7256/2307-9118.2016.3.19562.

8. Оробинская И.В., Осипенко И.В. Теоретико-правовые основы оптимизации налогообложения предприятий интегрированного кластера АПК, как способа снижения налоговой нагрузки // Финансовое право и управление. 2016. № 1. C. 47-55. DOI: 10.7256/2310-0508.2016.1.17315.

9. Сафиуллин М.А. Налоговое регулирование воспроизводственных процессов в аграрном секторе экономики // Бизнес в законе. 2010. № 1. С. 217 – 220.

References

1. Baryshnikov N.G. Gosudarstvennoe regulirovanie sel'skogo khozyaistva: napravleniya, mekhanizmy, prioritety / N.G. Baryshnikov. Penza: RIO PGSA, 2006. 200 s.

2. Dadashev A.Z. Nalogovyi mekhanizm regulirovaniya investitsionnoi aktivnosti predpriyatii / A.E. Dadashev // Ekonomist. 2008. № 5. S. 83.

3. Kamalyan A.K. Nalogooblozhenie sel'skokhozyaistvennykh predpriyatii / A.K. Kamalyan, O.V. Fedorik, Yu.Yu. Rusinov, M.N. Derevenskikh i dr. Voronezh: FGOU VPO VGAU, 2005. 116 s.

4. Orobinskaya I.V. Optimizatsiya parametrov razvitiya proizvodstva i nalogooblozheniya v integrirovannykh formirovaniyakh APK / A.K. Kamalyan, A.S. Orobinskii, I.V. Orobinskaya, Yu.N. Parakhin. Voronezh: FGBOU VPO VGAU, 2010. 157 c.

5. Orobinskaya I.V. Nalogovye instrumenty obespecheniya stabil'nogo razvitiya otraslei APK / I.V. Orobinskaya // Nalogi i nalogooblozhenie. 2014. № 4. S. 393–400.

6. Rymanov A.Yu. Nalogooblozhenie i podderzhka rossiiskikh sel'skokhozyaistvennykh tovaroproizvoditelei / A.Yu. Rymanov // Nalogi. 2011. № 3. S. 23-26.

7. Shakirova R.K., Tsaregorodtsev E.I. Institutsional'naya sreda regional'nykh innovatsii v agrarnoi sfere: kadrovyi aspekt // Trendy i upravlenie. 2016. № 3. C. 287-302. DOI: 10.7256/2307-9118.2016.3.19562.

8. Orobinskaya I.V., Osipenko I.V. Teoretiko-pravovye osnovy optimizatsii nalogooblozheniya predpriyatii integrirovannogo klastera APK, kak sposoba snizheniya nalogovoi nagruzki // Finansovoe pravo i upravlenie. 2016. № 1. C. 47-55. DOI: 10.7256/2310-0508.2016.1.17315.

9. Safiullin M.A. Nalogovoe regulirovanie vosproizvodstvennykh protsessov v agrarnom sektore ekonomiki // Biznes v zakone. 2010. № 1. S. 217 – 220.

|