|

Финансы и управление

Правильная ссылка на статью:

Иванова О.Е., Яшин С.Н. Методы управления проектной деятельностью организаций дополнительного профессионального образования на примере региональной Академии ФНС России // Финансы и управление. 2025. № 2. С. 69-84. DOI: 10.25136/2409-7802.2025.2.73958 EDN: MJAJCA URL: https://nbpublish.com/library_read_article.php?id=73958

Методы управления проектной деятельностью организаций дополнительного профессионального образования на примере региональной Академии ФНС России

Иванова Оксана Евгеньевна

старший преподаватель; кафедра налогов и налогообложения; ФГБОУ ДПО «Академия ФНС России администрирования лидерства и бизнес-процессов - Волга»

603006, Россия, Нижегородская область, г. Нижний Новгород, ул. Грузинская, 48

Ivanova Oksana Evgen'evna

Senior Lecturer; Department of Taxes and Taxation; Academy of the Federal Tax Service of Russia for Administration of Leadership and Business Processes - Volga

603006, Russia, Nizhny Novgorod region, Nizhny Novgorod, Gruzinskaya str., 48

|

oksa-bor@list.ru

|

|

|

Другие публикации этого автора

|

|

|

Яшин Сергей Николаевич

доктор экономических наук

зав. кафедрой; кафедра менеджмента и государственного управления; Национальный исследовательский Нижегородский государственный университет им. Н.И. Лобачевского

603022, Россия, Нижегородская область, г. Нижний Новгород, пр-т Гагарина, 23

Yashin Sergei Nikolaevich

Doctor of Economics

Head of the Department; Department of Management and Public Administration; National Research Nizhny Novgorod State University named after N.I. Lobachevsky

23 Gagarin Ave., Nizhny Novgorod, Nizhny Novgorod Region, 603022, Russia

|

|

jashinsn@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2025.2.73958

EDN: MJAJCA

Дата направления статьи в редакцию:

03-04-2025

Дата публикации:

23-04-2025

Аннотация:

Целью настоящего исследования является разработка и обоснование методов управления проектной деятельностью организаций дополнительного профессионального образования (далее – также ДПО) на основании перспективных технологий искусственного интеллекта, позволяющих осуществлять прогнозирование отдельных показателей экономических процессов и дальнейшее их планирование. Предметом исследования являются организационные отношения, возникающие при управлении проектной деятельностью организации ДПО. Анализ факторов, обуславливающих специфичность деятельности сегмента ДПО, позволил авторам разработать метод управления проектами и апробировать его на примере региональной Академии ФНС России. Применение данного метода позволит организациям ДПО принимать обоснованные решения при реализации проектов в образовательной деятельности с целью получения экономического эффекта для определенной отрасли и достижения показателей устойчивого роста такой организации. При проведении исследования использовались такие методы как сравнительный и логический анализ, наблюдение, изучение фундаментальных и прикладных исследований современных ученых, изучающих проблемы управления проектами в образовательных организациях, методы сравнительного и логического анализа, статистических данных, методов математического моделирования.

Научная новизна проведенного исследования заключается в обобщении и уточнении понятийного аппарата изучаемой сферы деятельности и формировании системы критериев, позволяющих оценить эффективность управления проектами. При формировании понятийного аппарата учтены критерии, обуславливающие эффективность управления проектами в организациях ДПО, такие как: наличие управленческих компетенций у сотрудников образовательной организации, соответствие выполняемых преподавателями задач целям организации, готовность персонала к участию в проектах. Разработанный метод управления способствует приращению научного знания в части механизмов управления проектной деятельностью организаций ДПО. Для Академии ФНС России метод заключается в одновременной оптимизации во всех регионах налога на прибыль, НДФЛ и налогов на имущество в зависимости от соответствующих им факторов налоговой базы, уровня квалификации работников и информационной безопасности в регионах. Оптимизация проводится с использованием технологий искусственного интеллекта: многоцелевого генетического алгоритма (MGA), имитационного отжига (SA) и поиска по шаблону (PS). Сделан вывод о необходимости реализации новых образовательных программ по налогу на прибыль организаций и имущественным налогам, поскольку по данным целям наблюдается недостижение прогнозных значений.

Ключевые слова:

непрерывное обучение, дополнительное профессиональное образование, образовательная организация, управление проектной деятельностью, поект, технологии искусственного интеллекта, принятие решений, методы управления проектами, повышение квалификации, прогнозирование собираемости налогов

Abstract: The aim of this study is to develop and justify methods for managing project activities in organizations of additional professional education (hereinafter also referred to as DPO) based on advanced artificial intelligence technologies that enable forecasting specific indicators of economic processes and further planning of those. The subject of the research is the organizational relationships arising in the management of project activities within DPO organizations. The analysis of the factors determining the specificity of activities in the DPO segment allowed the authors to develop a project management method and test it using the example of the regional Academy of the Federal Tax Service of Russia. The application of this method will enable DPO organizations to make informed decisions when implementing projects in educational activities aimed at obtaining economic benefits for a specific industry and achieving sustainable growth indicators for such organizations. The scientific novelty of the conducted research lies in the generalization and refinement of the conceptual framework of the studied sphere of activity and the formation of a system of criteria that allows for the assessment of project management effectiveness. In forming the conceptual framework, the criteria determining the effectiveness of project management in DPO organizations were taken into account, such as the presence of managerial competencies among the staff of educational organizations, the alignment of tasks performed by teachers with organizational goals, and the willingness of personnel to participate in projects. The developed management method contributes to the advancement of scientific knowledge regarding the mechanisms of managing project activities in DPO organizations. For the Academy of the Federal Tax Service of Russia, the method consists of simultaneous optimization across all regions of corporate profit tax, personal income tax (PIT), and property taxes based on their corresponding tax base factors, the skill level of employees, and information security in the regions. The optimization is carried out using artificial intelligence technologies including a multi-objective genetic algorithm (MGA), simulated annealing (SA), and pattern search (PS). A conclusion has been made regarding the necessity of implementing new educational programs on corporate profit tax and property taxes, as there is a failure to achieve the projected values for these goals.

Keywords: continuous education, additional professional education, educational organization, project management, project, artificial intelligence technologies, decision-making, project management methods, professional development, tax collection forecasting

Введение

Под влиянием происходящих в настоящее время процессов цифровой трансформации экономики и перехода к инновационному типу развития требования со стороны работодателей к специалистам всех уровней ужесточаются. Для того чтобы соответствовать высоким требованиям, человек должен на постоянной основе обновлять свои знания, умения и навыки – на данном утверждении базируется современная образовательная концепция необходимости обучения на протяжении всей жизни. При этом решающая роль в удовлетворении потребности взрослых людей принадлежит дополнительному профессиональному образованию, поскольку оно способно быстрее реагировать на изменение конъюнктуры рынка труда в силу специфичности организации учебного процесса.

Современные ученые сходятся во мнении, что сочетание функционального и проектного методов управления деятельностью организаций ДПО позволяет добиться показателей устойчивого развития как самого образовательного учреждения, так и экономики в целом и обеспечить подготовку квалифицированных специалистов по наиболее востребованным профессиям. Необходимо отметить, что управление проектами образовательных организаций характеризуется рядом сложностей, поэтому требуется уточнение теоретико-методологических аспектов менеджмента рассматриваемой сферы деятельности на основании современных инновационных технологий.

В связи с этим тема исследования, посвященная обоснованию методов управления проектной деятельностью организаций ДПО, позволяющих добиться показателей устойчивого роста, следует считать актуальной.

Вопрос применения проектных подходов в управлении деятельностью образовательных организаций исследовался Г. Н. Шибановой, Н. А. Шарай, Т. И. Шамовой, Г. П. Щедровицким, А. Н. Дедковым, Н. А. Александровой, А. А. Воробьевой и другими учеными. Однако чаще всего работы авторов посвящены исследованию особенностей проектной деятельности в общеобразовательном звене и высших учебных заведениях, при этом сегменту ДПО внимания уделено недостаточно, и требуется дополнительная разработка механизмов управления проектами в дополнительном профессиональном образовании.

При проведении исследования использованы общенаучные методы (обобщение, анализ, аналогия, сравнение, синтез) и частнонаучные методы (математическое моделирование, индукция), изучены результаты исследований отечественных и зарубежных ученых, проанализированы статистические данные по отдельным экономическим показателям российской экономики.

Результаты исследований

Россия в последние годы столкнулась с колоссальными вызовами как внешней, так и внутренней среды, которые обострили не решенные после распада СССР проблемы. Пандемия коронавируса и принятие в связи с этим ограничительных мер в 2020 году, внешнеполитический кризис и начало специальной военной операции в 2022 году, введение беспрецедентных экономических санкций недружественными странами – все это привело к нестабильности курса национальной валюты, ускорению инфляции, падению доходов населения и росту социальной напряженности.

Перечисленные факторы усугубили одну из самых главных проблем отечественной экономики – кадровый голод, обусловленный демографическим упадком (по данным Росстата, ежегодная убыль населения в 2019-2023 гг. составила порядка 500 тыс. человек) и общим старением населения, а также конъюнктурными сдвигами на рынке труда. Безусловно, подход к решению данной проблемы должен быть комплексным и включать как меры по повышению рождаемости, так и инвестирование в качественное образование, которое способно удовлетворить потребность в высококвалифицированных специалистах. Таким образом, одним из ключевых факторов экономического и социального благополучия государства является высокий уровень развития образовательной среды в целом, и профессионального образования в частности.

В парадигме современного образования в настоящий момент превалирует идея непрерывного обучения, которое позволяет обеспечивать каждому человеку необходимый профессиональный, интеллектуальный и культурный уровень на протяжении всей жизни. В России создана нормативно-правовая основа, направленная на построение такой образовательной системы, которая обеспечивает возможность каждому человеку обучаться новым навыкам и умениям на различных жизненных этапах. Федеральный закон от 29.12.2012 г. № 273-ФЗ предусматривает следующие уровни образования: дошкольное, общеобразовательное, профессиональное, дополнительное, которые следуют последовательно друг за другом и способствуют развитию личности.

Для уточнения методологических аспектов управления проектной деятельностью организаций ДПО необходимо сформировать понятийный аппарат исследуемой сферы деятельности с учетом ее специфики. Анализ научных источников позволяет сделать вывод, что в настоящий момент сложилось два подхода к определению проектной деятельности образовательной организации.

Первый подход подразумевает внедрение в образовательную деятельность практики педагогического проектирования как способа наиболее эффективной организации учебного процесса. Например, А. В. Пашкевич полагает, что «педагогическое проектирование является осознанным и целенаправленным процессом построения модели развития образования» [1]. Е. К. Жменёва и Л. А. Колыванова отмечают, что проектирование в педагогическом процессе позволяет научить критически анализировать ситуацию и активно решать поставленную задачу, и не быть при этом пассивным получателем знаний [2].

Другие исследователи подходят к определению проекта в учебных заведениях как к совокупности действий, направленных на создание нового образовательного продукта. Так, по мнению А. М. Моисеева и О. М. Моисеевой, «образовательный проект — это комплексная, протекающая в условиях взаимодействия с внешней средой, деятельность временного коллектива специалистов, связанная с достижением в определенные сроки и при ограниченных ресурсах, запланированной совокупности целей (задач) и мероприятий, направленных на достижение конкретного образовательного результата» [3]. И. Б. Романова также связывает проектную деятельность учебных заведений с реализацией образовательных программ и рассматривает особенности управления образовательными проектами как совокупности «научных, методических, технологических, организационных, финансовых, коммерческих и учебно-производственных мероприятий» [4, 5].

Необходимо отметить, что образовательная деятельность по программам дополнительного профессионального образования имеет специфические черты, поэтому понятийный аппарат в области управления проектами в ДПО требует уточнения. А. А. Воробьева под образовательным проектом в сфере ДПО понимает «комплекс мероприятий, ограниченных по времени и ресурсам, направленный на разработку и реализацию образовательного продукта, осуществляемый с целью развития профессиональных навыков и знаний специалиста с помощью междисциплинарного подхода» [6].

Данное определение точно отражает суть проектной деятельности образовательных организаций ДПО, но требуется его доработка: по нашему мнению, необходимо шире рассматривать перечень видов деятельности учреждения, в которых могут реализовываться проекты. В связи с этим под проектом в образовательной организации ДПО следует понимать совокупность последовательных мероприятий в рамках заданных сроков и утвержденного бюджета, которые направлены на создание и внедрение в жизнь новшества в образовательной, методической, организационной деятельности организации с целью удовлетворения потребности человека в обновлении своих профессиональных навыков.

Под управлением проектом в организации ДПО будем понимать приложение специальных методов и имеющегося опыта на этапах планирования, реализации, контроля и завершения проекта с целью успешного внедрения новшества в обучение взрослых людей в условиях имеющихся ограничений.

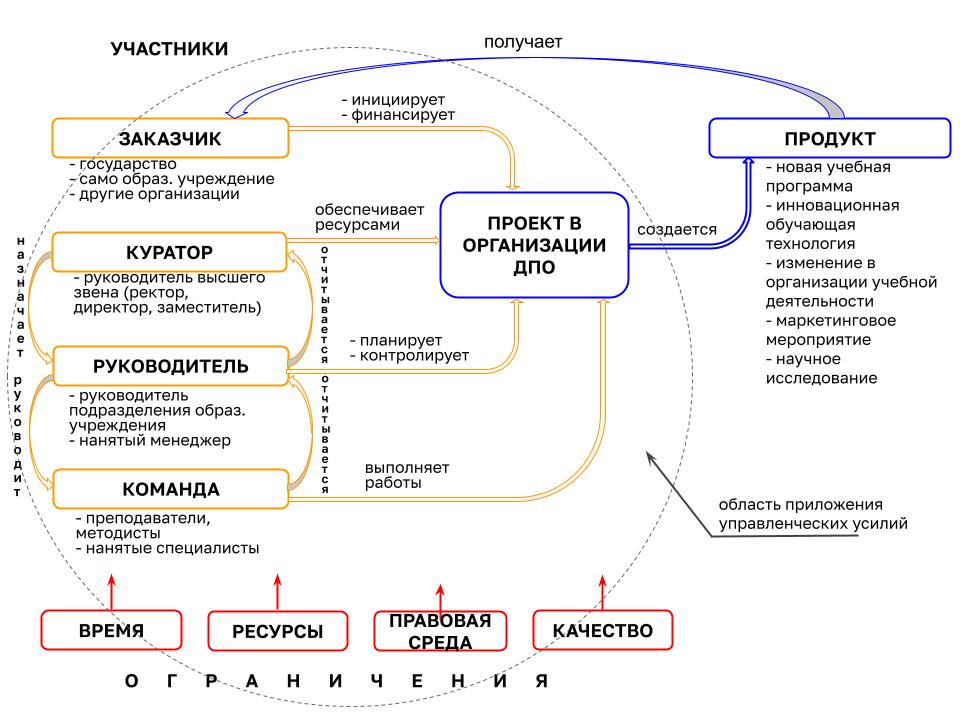

На рисунке 1 представлена схема управления проектной деятельностью организации ДПО, на которой отражены возникающие при реализации проектов экономико-организационные связи между различными элементами системы управления.

Ключевые особенности управления проектами в ДПО заключаются в следующем:

- целью деятельности учреждений данного образовательного звена является, в том числе, получение экономической выгоды;

- способность гибко реагировать на изменения внешней среды;

- существенное влияние степени инновационности национальной экономики на уровень развития ДПО;

Рисунок 1 - механизм управления проектной деятельностью организации ДПО (источник – составлено автором)

- широкий круг стейкхолдеров: государство, органы власти и самоуправления, бюджетные организации, промышленные предприятия, граждане, профессорско-преподавательский состав и управленческий аппарат учреждения;

- активное внедрение инноваций как в учебных программах, так и обучающих технологиях;

- границы рынка образовательных услуг исследуемого сегмента размыты;

- высокий уровень конкуренции среди образовательных организаций.

Для эффективного управления проектной деятельностью организаций ДПО необходимо не только применять общеизвестные методы, но и разрабатывать специальные механизмы, учитывающие специфику исследуемой сферы образования.

Анализ имеющихся научных разработок показал, что авторы чаще опираются на традиционные методы управления проектами, например, И. В. Охременко [7], Т. С. Жидкова [8], О. Н. Крюкова [9] предлагают использовать следующие методы и инструменты:

- дерево целей, построение которого позволяет определить стратегические и оперативные цели и задачи;

- метод мозгового штурма, с помощью которого происходит коллективное решение проблем, возникших в ходе реализации проекта;

- каскадная модель, с помощью которой процесс реализации проекта дробится на несколько этапов, что дает возможность добиться четкого исполнения запланированных действий;

- метод декомпозиции, которые предусматривает разложение сложного управленческого процесса на ряд более простых, позволяющих добиться решения конкретных задач на разных стадиях жизненного цикла проекта.

Как считают Д. А. Новиков и А. М. Новиков, для эффективного управления проектами в образовательной среде необходимо обеспечить выполнение взаимосвязанной системы действий на различных фазах реализации проекта, при этом авторы выделяют три основные фазы: проектирование, технологическая и рефлексивная фазы, при этом каждая из них разбивается на отдельные стадии и этапы [10]. Данный подход позволяет структурировать процесс проектирования и добиться решения поставленной задачи.

А. А. Воробьева предлагает метод управления проектами в организациях ДПО, который основан на ценностном подходе, что предполагает формирование ценностей для каждого из участников образовательного процесса, в том числе, заказчиков (корпораций и государства), образовательной организации, потребителей образовательных услуг. Данный подход позволяет организации ДПО оперативно реагировать на изменение конъюнктуры на рынке труда в результате влияния внешних факторов [11]. Также целесообразно использовать такой инструмент как PEST-анализ, с помощью которого на основании оценок экспертов проводится анализ влияния нормативно-правовых, экономико-социальных, политических и инновационно- технологических факторов на проект.

Таким образом, к настоящему моменту сформировалась обширная теоретико-методологическая основа управления проектами в образовательных организациях. Однако, необходимо учитывать, что результаты образовательной деятельности организаций ДПО способны оказывать влияние на экономические показатели государства в целом, при в работах современных автором данный вопрос освещается недостаточно. Кроме этого текущий уровень развития цифровых и других инновационных технологий позволяет применять возможности искусственного интеллекта (далее – ИИ) в управлении проектной деятельностью, что также исследовано слабо.

В связи с этим авторами разработан метод управления проектной деятельностью организаций ДПО на основе применения современных технологий ИИ, которые позволяет планировать достижение отдельных экономических показателей в зависимости от различных факторов. Данный метод был апробирован на примере региональной Академии Федеральной налоговой службы (далее - Академия ФНС России), которая осуществляет деятельность по повышению квалификации сотрудников налоговых органов.

Метод управления проектной деятельностью организаций ДПО для региональной Академии ФНС России заключается в одновременной оптимизации во всех регионах налога на прибыль, НДФЛ и налогов на имущество в зависимости от соответствующих им факторов налоговой базы, повышения квалификации работников налоговых органов и информационной безопасности в регионах.

Для региональной Академии ФНС России показателем эффективности обучения сотрудников налоговых органов по программам ДПО является увеличение собираемости налогов в зависимости от факторов: налоговая база, уровень квалификации работников, информационная безопасность.

Рассмотрим данный механизм подробнее.

1. Выявление реальной налоговой базы по налогам организаций и физических лиц и противодействие вуалированию финансовой отчетности способно повысить собираемость налогов. Поэтому данный процесс необходимо планировать.

2. Повышение квалификации работников также влияет на собираемость налогов. Так работники с высшим образованием (бакалавры), аспиранты и докторанты более всего способны увеличивать показатели собираемости налогов в силу своей наивысшей квалификации. В силу этой причины факторы повышения квалификации тоже следует планировать.

3. Информационная безопасность с одной стороны облегчает взаимодействие налогоплательщиков и налоговых органов, а с другой – защищает финансовые расчеты. Это тоже способствует повышению собираемости налогов, поэтому данные факторы также следует планировать.

Планировать обозначенные факторы становится возможным в результате оптимизации собираемости налогов. С этой целью факторы налоговой базы, повышения квалификации и информационной безопасности обозначим как входные переменные, а основные налоги – как целевые функции (таблица 1).

Таблица 1. Структура входных данных для оптимизации собираемости налогов

|

Налоговая

база

|

Повышение

квалификации

|

Информационная безопасность

|

Центральные

цели

|

|

Вход 1. Финан-

совый резуль-

тат деятель

ности органи- заций (млн руб.)

|

Вход 2. Средне-душевые денеж- ные доходы населе- ния (в месяц) (руб.)

|

Вход 3. Стои- мость основ-ных фондов (на конец года) (млн руб.)

|

Вход 4. Выпуск бакалав-ров, специа-листов, магист- ров (тыс. чел.)

|

Вход 5. Числен- ность аспи- рантов (чел.)

|

Вход 6. Числен-ность докторан- тов (чел.)

|

Вход 7. Затра- ты на цифро-вые техно- логии (млн руб.)

|

Вход 8. Осу- шеств-ление финан-совых расче- тов в элект- ронном виде (%)

|

Вход 9. Предоставле- ние досту-па к базам данных через Интер-нет (%)

|

Цель 1. Налог на прибыль организаций (млн руб.)

|

Цель 2. НДФЛ (млн руб.)

|

Цель 3. Налоги на имущество (млн руб.)

|

|

(x1)

|

(x1)

|

(x1)

|

(x2)

|

(x2)

|

(x2)

|

(x3)

|

(x3)

|

(x3)

|

(y1)

|

(y2)

|

(y3)

|

Указанную оптимизацию можно провести, используя многоцелевой генетический алгоритм (Multiobjective Genetic Algorithm, MGA), имитационный отжиг (Simulated Annealing, SA) и поиск по шаблону (Pattern Search, PS) в программе Matlab. В качестве MGA будем применять трехцелевой алгоритм, поскольку одновременно оптимизируем три цели: 1) налог на прибыль (y1), 2) НДФЛ (y2) и 3) налоги на имущество (y3).

Этапы одновременного планирования налоговой базы, повышения квалификации и информационной безопасности с целью повышения собираемости налогов, используя для этого алгоритмы MGA, SA и PS представлены далее.

Этап 1 – подготовка данных для анализа: корректировка на инфляцию и стандартизация. На данном этапе данные выборки статистических данных, имеющихся на официальном сайте Росстата, за период 2013-2023 гг., которые представлены в рублях, корректируются на инфляцию, чтобы они были в сравнимых ценах 2023 г., затем проводится стандартизация всех данных входных параметров для всей выборки 2013-2023 гг.

Этап 2 – получение множественных нелинейных регрессий для функций налога на прибыль, НДФЛ, налогов на имущество. Для каждой из трех целевых функций в программе Statisitica строится указанная регрессия в зависимости от соответствующих трех входных параметров, которые свои для каждой целевой функции. Так, для функции налога прибыль (y1) это будут сальдированный финансовый результат деятельности организаций (x1), выпуск бакалавров, специалистов, магистров (x2), затраты на внедрение и использование цифровых технологий (x3). Для функции НДФЛ (y2) это среднедушевые денежные доходы населения (x1), численность аспирантов (x2), осуществление финансовых расчетов в электронном виде (x3). Для функции налогов на имущество (y3) это стоимость основных фондов (x1), численность докторантов (x2), предоставление доступа к базам данных через Интернет (x3).

Качество полученных нелинейных регрессий проверяем прежде всего с помощью значения коэффициента детерминации R2, которое должно быть как можно ближе к 1. Также принимается во внимание форма распределения остатков каждой регрессии. Распределение должно быть близким к нормальному. Остатки представляют собой разницу между фактическими значениями и предсказанными по регрессии.

Этап 3 – получение Парето-фронта для целевых функций налога на прибыль, НДФЛ, налогов на имущество, используя MGA. На этом этапе в программе Matlab решается задача одновременной трехцелевой максимизации указанных целевых функций, полученных на предыдущем этапе. Оптимизация проводится на фактических сегментах целевых функций за период 2013-2023 гг. При этом на выбор сегментов влияет также вид самой функции. Это касается прежде всего квадратных корней и натуральных логарифмов, для которых невозможны отрицательные либо неположительные аргументы. Трехмерный Парето-фронт получается в системе координат цель 1 – налог на прибыль / цель 2 – НДФЛ / цель 3 – налоги на имущество.

Этап 4 – нахождение на Парето-фронте точки, наиболее близкой к фактическим значениям целевых функций в последнем году. Поскольку финальные выводы будут проводиться по результатам деятельности конкретного региона в последнем 2023 г., выбирается близость обозначенной точки к фактическим значениям целевых функций тоже в этом последнем году. Координаты полученной точки, т. е. значения трех целевых функций, составляют ориентиры оптимальных значений, к которым следует стремиться регионам.

Этап 5 – определение соответствия фактических значений параметров функций целевым значениям для выбранной точки. То, насколько близки фактические значения всех 9 параметров к целевым для конкретного региона, характеризует успешность его деятельности. Также это задает направление необходимого повышения либо снижения значений параметров с целью достижения оптимального (максимального) значения каждой целевой функции (каждого налога) согласно выбранной на предыдущем этапе точки на Парето-фронте оптимальных значений.

Этап 6 – планирование факторов налоговой базы, повышения квалификации, информационной безопасности согласно MGA. Для этого сначала фактические и целевые параметры функций переводятся обратно из стандартизованных в обычные. Затем по полученным реальным значениям данных (с учетом инфляции) делаются выводы о том, следует ли в ближайшем будущем изменять каждый из 9 входных параметров, и если да, то в сторону повышения или понижения и насколько.

Этап 7 – отдельная оптимизация каждой целевой функции, используя алгоритм SA/PS. В каждом из этих двух случаев заново проводится оптимизация каждой функции, что в итоге позволит получить более жесткие ориентиры для планирования как целевых функций каждого налога, так и параметров функций.

Этап 8 – уточнение плана по факторам налоговой базы, повышения квалификации, информационной безопасности согласно SA/PS. В большинстве случаев результаты оптимизации согласно алгоритмам SA и PS получаются одинаковыми. Однако бывают исключения, когда алгоритм SA менее точен. Тем не менее, оба полученных результата позволяют уточнить выводы относительно необходимости увеличения или уменьшения значений параметров целевых функций, а также величины такого изменения.

При использовании метода управления проектной деятельностью организации ДПО на примере региональной Академии ФНС России для Нижегородской области по 2021 г. получены результаты, представленные в таблице 2.

Таблица 2. Результаты алгоритмов MGA, SA и PS (источник: составлено автором)

| |

Налог на прибыль

|

НДФЛ

|

Налоги на имущество

|

|

Вход 1 (x1)

|

Вход 4 (x2)

|

Вход 7 (x3)

|

Вход 2 (x1)

|

Вход 5 (x2)

|

Вход 8 (x3)

|

Вход 3 (x1)

|

Вход 6 (x2)

|

Вход 9 (x3)

|

|

Min

|

0

|

-0,54

|

0,000001

|

0,000001

|

0,000001

|

-3,91

|

0,000001

|

0

|

-3,561

|

|

Max

|

16,38

|

10,10

|

17,68

|

4,76

|

11,53

|

2,83

|

11,69

|

11,38

|

2,79

|

|

|

179 583,11

|

13,36

|

24 003,36

|

36 587,71

|

1 319,58

|

54,39

|

3 253 471

|

29,31

|

28,93

|

|

|

639 819,04

|

24,66

|

127 863,37

|

15 613,37

|

3 768,54

|

9,20

|

6 532 534,51

|

89,95

|

5,17

|

|

Нижегородская область (2023) - трехцелевой генетический алгоритм (MGA)

|

|

Факт (yi)

|

66 318,76

|

83 286,84

|

20 809,73

|

|

Цель (yi)

|

544 488

|

3 943 850

|

239 422

|

|

Факт (xj)

|

0,24

|

0,13

|

0,09

|

0,06

|

0,10

|

-0,80

|

0,45

|

-0,26

|

-0,88

|

|

Цель (xj)

|

16,34

|

8,59

|

0,01

|

16,34

|

8,59

|

0,01

|

16,34

|

8,59

|

0,01

|

|

Факт (xj)

|

335019

|

16,5

|

35187,1

|

37525

|

1 690

|

47

|

6210952

|

6

|

24,4

|

|

Цель (xj)

|

10632882,62

|

225,15

|

24591,53

|

291677,43

|

33687,22

|

54,44

|

109981366,45

|

801,84

|

28,96

|

|

Нижегородская область (2023) - имитационный отжиг (SA) и поиск по шаблону (PS)

|

|

Факт (yi)

|

66318,76

|

83 286,84

|

20 809,78

|

|

Цель (yi)

|

1993840

|

3 943 860

|

391 861

|

|

Факт (xj)

|

0,24

|

0,13

|

0,09

|

0,06

|

0,10

|

-0,80

|

0,45

|

-0,26

|

-0,88

|

|

Цель (xj)

|

4,69

|

11,53

|

17,68

|

16,34

|

8,61

|

0,000001

|

0,000001

|

11,53

|

0,000001

|

|

Факт (xj)

|

335019

|

16,5

|

35187,1

|

37525

|

1 690

|

47

|

6210 952

|

6

|

24,4

|

|

Цель (xj)

|

3177404,04

|

297,70

|

2284934,60

|

291677,43

|

33758,52

|

54,40

|

3253470,88

|

1066,48

|

28,93

|

Проведенный анализ позволяет сделать следующие выводы:

1. Согласно результатам алгоритма MGA в Нижегородской области в 2023 г. лишь параметры информационной безопасности близки к оптимальным. К ним относятся вход 7 - затраты на внедрение и использование цифровых технологий, вход 8 - осуществление финансовых расчетов в электронном виде, вход 9 - предоставление доступа к базам данных через Интернет (в таблице 2 выделены жирным те фактические значения факторров, которые близки к оптимальным).

2. Согласно результатам алгоритмов SA и PS выводы такие же (за исключением входа 7 - затраты на внедрение и использование цифровых технологий), что говорит о том, что цифровые технологии развиты пока недостаточно.

3. Согласно результатам алгоритмов MGA, SA и PS налоговую базу по основным налогам (входы 1-3) и квалификацию работников (входы 4-6) возможно повысить, так как указанные входные параметры сильно отличаются от полученных целевых значений.

Проведенный анализ позволил сделать следующие выводы. Поскольку фактические поступления по налогу на прибыль организаций и имущественным налогам не достигли прогнозных значенй для Нижегородской области по 2023 г., необходимо проводить повышение квалификации сотрудников налоговых органов, занимающихся контрольной работой в части данных обязательных платежей. В связи с этим в Академии ФНС России в 2024 - 2025 гг. реализованы проекты по внедроению образовательных программ "Администрирование налога на прибыль", "Имущественные налоги физических и юридических лиц", по которым прошли повышение квалификации 48 сотрудников налоговоых органов Нижегородской области.

Таким образом, предложенный метод позволяет принимать обоснованные решения при управлении проектной деятельностью организации ДПО, которые приводят к повышению эффективности деятельности самой организации и положительно влияют на состояние экономики в целом.

Заключение

Представленный метод позволяет составить наиболее полное представление о том, как следует конкретному исследуемому региону изменять параметры налоговой базы по основным собираемым налогам, как и какую квалификацию повышать работникам, а также в каком направлении развивать информационную безопасность региона. Комплексное решение этих вопросов позволит региональной Академии ФНС России планировать повышение квалификации работников так, чтобы при этом также решались первоочередные не менее важные задачи, влияющие на собираемость налогов в регионах.

Для Нижегородской области в 2023 г. основной вывод заключается в том, что лишь параметры информационной безопасности близки к оптимальным. При этом налоговую базу по основным налогам и квалификацию работников возможно повысить. Кадровый потенциал региона соответствует интервалу характеристик для регионов – лидеров. Однако данная квалификация работников не используется достаточно эффективно, что сказывается на не достижении прогнозных значений по налогу на прибыль, налогам на имущество и задолженности по налогам.

Необходимо отметить, что организации ДПО, которые осуществляют деятельность по повышению квалификации работников иных отраслей народного хозяйства, также могут применять данный метод управления проектами на основе ИИ, определив для себя перечень значимых экономических показателей, которые подлежат прогнозированию и дальнейшему планированию.

аким образом, в ходе проведенного исследования авторами обоснован метод управления проектной деятельностью организаций ДПО, позволяющий делать обоснованный выбор при принятии решений в части реализации образовательных проектов и определять приоритетные направления работы на основе применения технологий искусственного интеллекта, осуществляющих прогнозирование и планирование значимых экономических показателей той отрасли народного хозяйства, для которой образовательное учреждение обучает специалистов.

Библиография

1. Пашкевич А. В. Основы проектирования педагогической технологии. Взаимосвязь теории и практики : учебно-методическое пособие. 3-е изд., испр. и доп. Москва : РИОР : ИНФРА-М, 2020. 194 с. - (Высшее образование: Бакалавриат). - ISBN 978-5-369-01544-5. - Текст : электронный. - URL: https://znanium.ru/catalog/product/1181039

2. Жменева Е. К., Колыванова Л. А. Управление проектами как эффективная модель развития экологического образования // Образовательный вестник Сознание. 2024. Т. 26, № 5. С. 19-27. DOI: 10.26787/nydha-2686-6846-2024-26-5-19-27. EDN: NTFHRE

3. Моисеев А. М., Моисеева О. М. Проектное управление в образовании: Учебно-методический комплект материалов для подготовки тьюторов. Москва : АПКиППРО, 2007. 124 с. EDN: ZBRFSD

4. Романова И. Б. Образовательные проекты в вузе // Интеграция образования. 2013. № 1. С. 43-47.

5. Белый Е. М., Романова И. Б. Управление проектами : Конспект лекций. Москва : Ай Пи Ар Медиа, 2023. 100 с. ISBN 978-5-4497-1879-2. EDN: STGXAL

6. Воробьева А. А. Совершенствование управления инновационными образовательными проектами в сфере дополнительного профессионального образования // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. 2022. № 1. С. 71-83. DOI: 10.17586/2310-1172-2022-15-1-71-83. EDN: EFSEVM

7. Охременко И. В., Афанасьев Д. А., Орешкин В. К. Инструменты управления проектами в образовательных организациях // Инновации и инвестиции. 2024. № 1. С. 82-85. EDN: ZGHFUM

8. Жидкова Т. С. Модель проектного управления в общеобразовательной организации, как ресурс повышения качества образовательных результатов // Вопросы педагогики. 2025. № 3-1. С. 64-67. EDN: PVXVRN

9. Крюкова О. Н. Построение корпоративной системы управления проектами в университете. Омск : Омский государственный аграрный университет имени П.А. Столыпина, 2025. 139 с. ISBN 978-5-907872-86-8. EDN: XRVNKG

10. Новиков А. М., Новиков Д. А. Организация образовательных проектов // Инновационные проекты и программы в образовании. 2009. № 6.

11. Воробьева А. А. Концепция управления инновационными образовательными проектами в сфере ДПО // Альманах научных работ молодых ученых Университета ИТМО, Санкт-Петербург, 02-05 февраля 2022 года. Том 3 Часть 1. Санкт-Петербург : ФГАОУ ВО "Национальный исследовательский университет ИТМО", 2022. С. 102-106. EDN: EVENQD

12. Гусева В. Е., Фокина Е. Н. Современные трансформации рынка образовательных услуг в России // Известия высших учебных заведений. Социология. Экономика. Политика. 2021. № 3. С. 58-72. DOI: 10.31660/1993-1824-2021-3-58-72. EDN: BPMKCB

13. Жгулев Е. В., Сенчугова В. Ю. Совершенствование управления деятельностью организаций дополнительного профессионального образования на основе системы сбалансированных показателей // Вестник ИНЖЭКОНа. Серия: Экономика. 2014. № 6(73). С. 105-107. EDN: UAJULT

14. Кузовкова Т. А., Салютина Т. Ю. Риски цифровой трансформации экономики и общества и инструментарий управления экономической безопасностью бизнеса в цифровой среде // Век качества. 2024. № 1. С. 63-87. EDN: XBZODW

15. Курбанов А. Р. Образование как благо: современные контексты понимания // Человек. 2021. Т. 32. № 2. С. 65-75. DOI: 10.31857/S023620070014861-4. EDN: QYDCAY

16. Дьякова О. В. Инструментарий проектного менеджмента: топ инструментов руководителя проектов // Век качества. 2022. № 3. С. 131-149. EDN: TCCFTJ. Купчинская М. А. Проектный менеджмент - эффективный метод управления // Бизнес-образование в экономике знаний. 2020. № 3(17). С. 97-101. EDN: SDLMLG

17. Ильдарханова А. К., Шугаепова А. А. Обзор отечественных программных продуктов для управления проектами в образовательных организациях // Проблемы экономики и юридической практики. 2022. Т. 18, № 6. С. 315-320. EDN: ZOOOKK

18. Мерзликин С. С. Сравнительный анализ актуальных методологий проектного управления // Лидерство и менеджмент. 2023. Т. 10. № 1. С. 65-80. DOI: 10.18334/lim.10.1.117386. EDN: EHIQLA

19. Алмазова Т. В. Теоретические основы концепции управления частными организациями ДПО (ЧО ДПО) // Проблемы современного педагогического образования. 2020. № 68-3. С. 12-15. Литвиненко И. Л. Особенности процессов организации образовательного менеджмента и маркетинга в высшем образовании в государственных и негосударственных вузах // Ученые записки Орловского государственного университета. 2024. № 3(104). С. 226-229. DOI: 10.33979/1998-2720-2024-104-3-226-229

20. Петров М. Н. Основные тенденции методов проектного управления на современном этапе развития // Теория и практика современной науки. 2022. № 5(83). С. 112-122. DOI: 10.46566/2412-9682_2022_83_112. EDN: ZGYBFF

21. Птицына Е. В., Березина Т. И., Федорова Е. Н., Москаленко М. С. Профессиональная подготовка будущего учителя на основе положений субъектоцентрированного подхода // Современные наукоемкие технологии. 2023. № 1. С. 146-150. DOI: 10.17513/snt.39512. EDN: LKFUAG

22. Семко И. А., Алтухова Л. А. Направления совершенствования технологий управления персоналом в образовательной среде // Фундаментальные исследования. 2023. № 12. С. 125-130. DOI: 10.17513/fr.43546. EDN: HUHTTL

23. Сулейманов А. Р. Особенности проектного менеджмента в современных условиях // Вестник евразийской науки. 2023. Т. 15. EDN: GVJAYW

24. Терягова А. Н. Цифровая трансформация городов. Перспективы и риски // Innovative Project. 2022. Т. 7, № 13. С. 82-84. DOI: 10.17673/IP.2022.7.13.8. EDN: QDERZL

25. Фокина О. В., Кочурова А. А. Проектный подход в образовании. Классификация проектов в образовательной деятельности // Актуальные вопросы современной экономики. 2022. № 6. С. 598-603. DOI: 10.34755/IROK.2022.12.53.014. EDN: FJNJNV

References

1. Pashkevich A. V. Osnovy proektirovaniya pedagogicheskoi tekhnologii. Vzaimosvyaz' teorii i praktiki : uchebno-metodicheskoe posobie. 3-e izd., ispr. i dop. Moskva : RIOR : INFRA-M, 2020. 194 s. - (Vysshee obrazovanie: Bakalavriat). - ISBN 978-5-369-01544-5. - Tekst : elektronnyi. - URL: https://znanium.ru/catalog/product/1181039

2. Zhmeneva E. K., Kolyvanova L. A. Upravlenie proektami kak effektivnaya model' razvitiya ekologicheskogo obrazovaniya // Obrazovatel'nyi vestnik Soznanie. 2024. T. 26, № 5. S. 19-27. DOI: 10.26787/nydha-2686-6846-2024-26-5-19-27. EDN: NTFHRE

3. Moiseev A. M., Moiseeva O. M. Proektnoe upravlenie v obrazovanii: Uchebno-metodicheskii komplekt materialov dlya podgotovki t'yutorov. Moskva : APKiPPRO, 2007. 124 s. EDN: ZBRFSD

4. Romanova I. B. Obrazovatel'nye proekty v vuze // Integratsiya obrazovaniya. 2013. № 1. S. 43-47.

5. Belyi E. M., Romanova I. B. Upravlenie proektami : Konspekt lektsii. Moskva : Ai Pi Ar Media, 2023. 100 s. ISBN 978-5-4497-1879-2. EDN: STGXAL

6. Vorob'eva A. A. Sovershenstvovanie upravleniya innovatsionnymi obrazovatel'nymi proektami v sfere dopolnitel'nogo professional'nogo obrazovaniya // Nauchnyi zhurnal NIU ITMO. Seriya: Ekonomika i ekologicheskii menedzhment. 2022. № 1. S. 71-83. DOI: 10.17586/2310-1172-2022-15-1-71-83. EDN: EFSEVM

7. Okhremenko I. V., Afanas'ev D. A., Oreshkin V. K. Instrumenty upravleniya proektami v obrazovatel'nykh organizatsiyakh // Innovatsii i investitsii. 2024. № 1. S. 82-85. EDN: ZGHFUM

8. Zhidkova T. S. Model' proektnogo upravleniya v obshcheobrazovatel'noi organizatsii, kak resurs povysheniya kachestva obrazovatel'nykh rezul'tatov // Voprosy pedagogiki. 2025. № 3-1. S. 64-67. EDN: PVXVRN

9. Kryukova O. N. Postroenie korporativnoi sistemy upravleniya proektami v universitete. Omsk : Omskii gosudarstvennyi agrarnyi universitet imeni P.A. Stolypina, 2025. 139 s. ISBN 978-5-907872-86-8. EDN: XRVNKG

10. Novikov A. M., Novikov D. A. Organizatsiya obrazovatel'nykh proektov // Innovatsionnye proekty i programmy v obrazovanii. 2009. № 6.

11. Vorob'eva A. A. Kontseptsiya upravleniya innovatsionnymi obrazovatel'nymi proektami v sfere DPO // Al'manakh nauchnykh rabot molodykh uchenykh Universiteta ITMO, Sankt-Peterburg, 02-05 fevralya 2022 goda. Tom 3 Chast' 1. Sankt-Peterburg : FGAOU VO "Natsional'nyi issledovatel'skii universitet ITMO", 2022. S. 102-106. EDN: EVENQD

12. Guseva V. E., Fokina E. N. Sovremennye transformatsii rynka obrazovatel'nykh uslug v Rossii // Izvestiya vysshikh uchebnykh zavedenii. Sotsiologiya. Ekonomika. Politika. 2021. № 3. S. 58-72. DOI: 10.31660/1993-1824-2021-3-58-72. EDN: BPMKCB

13. Zhgulev E. V., Senchugova V. Yu. Sovershenstvovanie upravleniya deyatel'nost'yu organizatsii dopolnitel'nogo professional'nogo obrazovaniya na osnove sistemy sbalansirovannykh pokazatelei // Vestnik INZhEKONa. Seriya: Ekonomika. 2014. № 6(73). S. 105-107. EDN: UAJULT

14. Kuzovkova T. A., Salyutina T. Yu. Riski tsifrovoi transformatsii ekonomiki i obshchestva i instrumentarii upravleniya ekonomicheskoi bezopasnost'yu biznesa v tsifrovoi srede // Vek kachestva. 2024. № 1. S. 63-87. EDN: XBZODW

15. Kurbanov A. R. Obrazovanie kak blago: sovremennye konteksty ponimaniya // Chelovek. 2021. T. 32. № 2. S. 65-75. DOI: 10.31857/S023620070014861-4. EDN: QYDCAY

16. D'yakova O. V. Instrumentarii proektnogo menedzhmenta: top instrumentov rukovoditelya proektov // Vek kachestva. 2022. № 3. S. 131-149. EDN: TCCFTJ. Kupchinskaya M. A. Proektnyi menedzhment - effektivnyi metod upravleniya // Biznes-obrazovanie v ekonomike znanii. 2020. № 3(17). S. 97-101. EDN: SDLMLG

17. Il'darkhanova A. K., Shugaepova A. A. Obzor otechestvennykh programmnykh produktov dlya upravleniya proektami v obrazovatel'nykh organizatsiyakh // Problemy ekonomiki i yuridicheskoi praktiki. 2022. T. 18, № 6. S. 315-320. EDN: ZOOOKK

18. Merzlikin S. S. Sravnitel'nyi analiz aktual'nykh metodologii proektnogo upravleniya // Liderstvo i menedzhment. 2023. T. 10. № 1. S. 65-80. DOI: 10.18334/lim.10.1.117386. EDN: EHIQLA

19. Almazova T. V. Teoreticheskie osnovy kontseptsii upravleniya chastnymi organizatsiyami DPO (ChO DPO) // Problemy sovremennogo pedagogicheskogo obrazovaniya. 2020. № 68-3. S. 12-15. Litvinenko I. L. Osobennosti protsessov organizatsii obrazovatel'nogo menedzhmenta i marketinga v vysshem obrazovanii v gosudarstvennykh i negosudarstvennykh vuzakh // Uchenye zapiski Orlovskogo gosudarstvennogo universiteta. 2024. № 3(104). S. 226-229. DOI: 10.33979/1998-2720-2024-104-3-226-229

20. Petrov M. N. Osnovnye tendentsii metodov proektnogo upravleniya na sovremennom etape razvitiya // Teoriya i praktika sovremennoi nauki. 2022. № 5(83). S. 112-122. DOI: 10.46566/2412-9682_2022_83_112. EDN: ZGYBFF

21. Ptitsyna E. V., Berezina T. I., Fedorova E. N., Moskalenko M. S. Professional'naya podgotovka budushchego uchitelya na osnove polozhenii sub''ektotsentrirovannogo podkhoda // Sovremennye naukoemkie tekhnologii. 2023. № 1. S. 146-150. DOI: 10.17513/snt.39512. EDN: LKFUAG

22. Semko I. A., Altukhova L. A. Napravleniya sovershenstvovaniya tekhnologii upravleniya personalom v obrazovatel'noi srede // Fundamental'nye issledovaniya. 2023. № 12. S. 125-130. DOI: 10.17513/fr.43546. EDN: HUHTTL

23. Suleimanov A. R. Osobennosti proektnogo menedzhmenta v sovremennykh usloviyakh // Vestnik evraziiskoi nauki. 2023. T. 15. EDN: GVJAYW

24. Teryagova A. N. Tsifrovaya transformatsiya gorodov. Perspektivy i riski // Innovative Project. 2022. T. 7, № 13. S. 82-84. DOI: 10.17673/IP.2022.7.13.8. EDN: QDERZL

25. Fokina O. V., Kochurova A. A. Proektnyi podkhod v obrazovanii. Klassifikatsiya proektov v obrazovatel'noi deyatel'nosti // Aktual'nye voprosy sovremennoi ekonomiki. 2022. № 6. S. 598-603. DOI: 10.34755/IROK.2022.12.53.014. EDN: FJNJNV

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования в рецензируемой статье выступают методы управления проектной деятельностью, которые рассматриваются применительно к организациям дополнительного профессионального образования. Методология выполненной работы базируется на обобщение публикаций по изучаемой теме, применении общенаучных методов (обобщение, анализ, аналогия, сравнение, синтез) и частнонаучных методов исследования (математическое моделирование), а также таких методов оптимизации как многоцелевой генетический алгоритм, имитационный отжиг и поиск по шаблону, реализуемых в компьютерной программе Matlab.

Актуальность работы авторы связывают со сложностью управления проектами образовательных организаций и необходимостью уточнения теоретико-методологических аспектов менеджмента рассматриваемой сферы деятельности на основании современных инновационных технологий, поскольку имеющиеся работы чаще всего посвящены исследованию особенностей проектной деятельности в общеобразовательном звене и высших учебных заведениях, а сегменту дополнительного профессионального образования (ДПО) уделяется недостаточное внимание.

Научная новизна рецензируемого исследования состоит в предложенном и апробированном авторами методе управления проектами на основе применения искусственного интеллекта и оптимизационных расчетов применительно к деятельности организаций дополнительного профессионального образования.

Структурно в статье выделены следующие разделы и подразделы: «Введение», «Результаты исследований», «Заключение» и «Библиография».

В качестве показателей эффективности обучения сотрудников налоговых органов по программам ДПО авторы рассматривают собираемость налогов, на которую влияет ряд факторов: налоговая база, уровень квалификации работников, информационная безопасность. В статье приведена структура входных данных для оптимизации собираемости налогов; изложены 8 этапов одновременного планирования налоговой базы, повышения квалификации и информационной безопасности с целью повышения собираемости налогов; показаны результаты применения многоцелевого генетического алгоритма, алгоритмов имитационного отжига и поиска по шаблону. Сделаны выводы о целесообразности проведения повышений квалификации сотрудников налоговых органов, занимающихся контрольной работой по программам «Администрирование налога на прибыль», «Имущественные налоги физических и юридических лиц», поскольку фактические поступления по налогу на прибыль организаций и имущественным налогам не достигли прогнозных значений.

Библиографический список включает 25 источников – научные публикации российских авторов на русском языке по рассматриваемой теме. На источники в тексте публикации имеются адресные отсылки, подтверждающие наличие апелляции к оппонентам.

Из недостатков стоит отметить следующие. Во-первых, в публикации не анализируется зарубежный опыт управления проектами, в списке литературы отсутствуют зарубежные публикации. Во-вторых, при формулировании выводов по результатам моделирования не указывается на основании каких численных значений полученных компьютерных экспериментов они сделаны – читателям будет не понятно, зачем проводились расчеты. В-третьих, таблица 2 выполнена в виде вставки изображения (рисунком), которое имеет размытый нечеткий вид, также в таблице стоит провести округление полученных результатов до разумных пределов точности, чтобы числа умещались в одну строку в ячейках таблицы.

Тема актуальна, рецензируемый материал отражает результаты проделанной авторами работы, соответствует направлению журнала «Финансы и управление», но нуждается в доработке в соответствии с высказанными замечаниями.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Возвращаю статью по причине невозможности рецензирования. Невозможно объективно оценить статью и лежащее в основе статьи проведенное исследование, поскольку значимые данные в статье отсутствуют (не видны) — таблица 1 совершенно точно не поместилась в поле для введения текста, и часть материала просто пропала, остальные таблицы, вполне возможно, тоже потеряли часть данных.

Поскольку я не знаю, каким образом статья возвращается, вчера мной быыло написано письмо на адрес zubkova.s@mail.r с просьбой подсказать, какие действия с должна предпринять. Ответ не получен. Пробую вернуть статью таким образом. Обращаю ваше внимание, что сроки рецензирования не нарушены.

Возвращаю статью по причине невозможности рецензирования. Невозможно объективно оценить статью и лежащее в основе статьи проведенное исследование, поскольку значимые данные в статье отсутствуют (не видны) — таблица 1 совершенно точно не поместилась в поле для введения текста, и часть материала просто пропала, остальные таблицы, вполне возможно, тоже потеряли часть данных.

Поскольку я не знаю, каким образом статья возвращается, вчера мной быыло написано письмо на адрес zubkova.s@mail.r с просьбой подсказать, какие действия с должна предпринять. Ответ не получен. Пробую вернуть статью таким образом. Обращаю ваше внимание, что сроки рецензирования не нарушены.

Возвращаю статью по причине невозможности рецензирования. Невозможно объективно оценить статью и лежащее в основе статьи проведенное исследование, поскольку значимые данные в статье отсутствуют (не видны) — таблица 1 совершенно точно не поместилась в поле для введения текста, и часть материала просто пропала, остальные таблицы, вполне возможно, тоже потеряли часть данных.

Поскольку я не знаю, каким образом статья возвращается, вчера мной быыло написано письмо на адрес zubkova.s@mail.r с просьбой подсказать, какие действия с должна предпринять. Ответ не получен. Пробую вернуть статью таким образом. Обращаю ваше внимание, что сроки рецензирования не нарушены.

Возвращаю статью по причине невозможности рецензирования. Невозможно объективно оценить статью и лежащее в основе статьи проведенное исследование, поскольку значимые данные в статье отсутствуют (не видны) — таблица 1 совершенно точно не поместилась в поле для введения текста, и часть материала просто пропала, остальные таблицы, вполне возможно, тоже потеряли часть данных.

Поскольку я не знаю, каким образом статья возвращается, вчера мной быыло написано письмо на адрес zubkova.s@mail.r с просьбой подсказать, какие действия с должна предпринять. Ответ не получен. Пробую вернуть статью таким образом. Обращаю ваше внимание, что сроки рецензирования не нарушены.

Результаты процедуры окончательного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Актуальность исследования определяется его повесткой по вопросам подготовки кадров в системе дополнительного профессионального образования. Стандартизация в сфере образования требует выработки современных методов организации учебных и управленческих процессов, в связи с чем, рассмотрение проектного подхода в образовательной организации весьма востребовано. Выбранная проблематика отличает исследование от ряда традиционных по вопросам налогообложения, внедрения проектного подхода. Автором затронут жизненный вопрос функционирования органов налогового контроля, который на данный момент не имеет однозначного решения.

Предмет исследования может быть определен как совокупность методов оценки влияния уровня квалификации сотрудников органов контроля на эффективность контроля. Реализация методов предполагается в рамках проектного подхода.

Методология исследования включает как общие методы исследования, так и частные: многоцелевой генетический алгоритм (MGA), имитационный отжиг (SA) и поиск по шаблону (РS) в программе Matlab.

Научная новизна проявляется в нескольких аспектах предложенного исследования: изучение оказания образовательных услуг по программа дополнительного образования, включение в состав факторов собираемости налогов таких, которые связаны с уровнем образования специалистов налоговых органов. Прикладной пакет Statisitica использован в качестве вспомогательного для построения необходимых функций и выявления зависимостей. Гипотеза автора подтверждается расчетами. Автором получены весьма оригинальные и практически ценные выводы о применимости продемонстрированного метода для выявления возможных способов повышения квалификации сотрудников налоговых органов в зависимости от планов собираемости налогов по их видам, уровня информационной безопасности в государственной системе.

Стиль изложения исследований научный, опирается на систематизацию теоретических положений, расчеты, факты. В исследовании имеется региональная специфика, поскольку в качестве примера выбрана образовательная организация Нижегородской области. Структура статьи соответствует требованиям издательства. Статья выстроена по логике поставленных задач, имеет введение, основную часть и заключение. Содержание охватывает ряд вопросов, раскрывающих цель исследования.

Библиография представлена достаточно обширным перечнем источников.

Апелляция к оппонентам присутствует в исследовании. Автор приходит к выводу о том, что большая часть мнений опирается на традиционное прочтение проектного подхода без учета потенциально возможных факторов налоговой среды и уровня развития налогового администрирования. Достоинством исследования считаем его четкое соответствие заявленному достаточно узкому вопросу в системе управления образовательной деятельностью, а точнее, выстраиванию стратегии подготовки специалистов, повышения их квалификации.

Автор достигает ценных выводов, излагает их в заключении исследования. Статья, безусловно, найдет свой круг читателей. Среди них будут не только специалисты налоговых органов, но и менеджеры современных образовательных учреждений, сотрудники органов надзора в сфере образования, специалисты по проектному подходу. Исследование может быть рекомендовано к публикации, поскольку является завершенным и соответствующим установленным требованиям.

|