|

Налоги и налогообложение

Правильная ссылка на статью:

Шамаев С.А.

Цифровизация администрирования универсального акциза в странах ЕАЭС: инновационные подходы и проблемы гармонизации

// Налоги и налогообложение.

2024. № 6.

С. 19-33.

DOI: 10.7256/2454-065X.2024.6.72482 EDN: YRMQWQ URL: https://nbpublish.com/library_read_article.php?id=72482

Цифровизация администрирования универсального акциза в странах ЕАЭС: инновационные подходы и проблемы гармонизации

Шамаев Семен Александрович

ORCID: 0009-0006-5542-2632

аспирант; кафедра Налогов и налогового администрирования; Финансовый Университет при Правительстве Российской Федерации

Главный государственный налоговый инспектор; ИФНС России № 7 по г. Москве

300910, Россия, Тульская область, Тула, Бархатный пр-д, 26

Shamaev Semen Aleksandrovich

Postgraduate student; Department of Taxes and Tax Administration; Financial University under the Government of the Russian Federation

Chief State Tax Inspector; Federal Tax Service of Russia No. 7 in Moscow

26 Velvety ave., Tula, Tula region, 300910, Russia

|

semen220999@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2024.6.72482

EDN: YRMQWQ

Дата направления статьи в редакцию:

27-11-2024

Дата публикации:

25-12-2024

Аннотация:

Предметом настоящего исследования является администрирование универсального акциза, а именно одной из его форм – налога на добавленную стоимость (НДС) – в странах Евразийского экономического союза (ЕАЭС), рассматриваемая в контексте гармонизации налоговых систем, цифровизации администрирования и налогообложения трансграничных операций. В центре внимания находятся различия в ставках НДС, уровнях автоматизации процессов и подходах к администрированию налога, которые создают барьеры для интеграции и снижают эффективность налоговых систем. Особое внимание уделяется влиянию цифровизации на улучшение собираемости НДС, устранение налогового разрыва и повышение прозрачности налогового учета. Также исследуется опыт международных интеграционных объединений, таких как Европейский союз, в области унификации налогообложения и внедрения цифровых платформ для учета налогоплательщиков и администрирования трансграничных операций. Методологическая основа исследования включает анализ статистических данных о поступлениях НДС, сравнительный анализ налоговых систем стран ЕАЭС, а также изучение международного опыта, в частности, практик Европейского союза. Использованы методы обобщения, моделирования и экономико-математического анализа для оценки эффективности текущих и перспективных механизмов администрирования НДС.

Результаты работы демонстрируют зависимость роста налоговых поступлений от уровня цифровизации систем администрирования. Установлено, что создание единой цифровой платформы учета НДС способно минимизировать налоговый разрыв, улучшить собираемость налогов и снизить административные издержки. Выявлены основные барьеры гармонизации, включая различия в ставках НДС и отсутствии унифицированного подхода к налогообложению цифровых услуг. Практическая значимость результатов заключается в возможности их использования при разработке совместных программ стран-участниц ЕАЭС в области координации налоговой политики, а также при разработке общей наднациональной налоговой политики ЕАЭС. Разработаны рекомендации по адаптации международного опыта, включая внедрение систем автоматического учета налогоплательщиков, и предложены шаги по унификации налогообложения трансграничной торговли. Выводы статьи подчеркивают необходимость координации усилий стран ЕАЭС для создания единой налоговой стратегии, что обеспечит рост собираемости НДС, укрепит экономическую интеграцию и создаст условия для более прозрачного взаимодействия участников рынка.

Ключевые слова:

Универсальный акциз, НДС, Евразийский экономический союз, Гармонизация налоговых систем, Цифровизация налогообложения, Администрирование НДС, Трансграничные операции, Экономическая интеграция, Налоговый разрыв, Автоматизация налогового учёта

Abstract: The subject of this study is the administration of universal excise taxes, specifically one of its forms—value-added tax (VAT) – in the countries of the Eurasian Economic Union (EAEU). The study examines VAT within the context of tax system harmonization, digitalization of administration, and taxation of cross-border transactions. The focus is on differences in VAT rates, levels of process automation, and approaches to tax administration, which create barriers to integration and reduce the efficiency of tax systems. Special attention is given to the impact of digitalization on improving VAT collection, reducing the tax gap, and increasing the transparency of tax accounting. Additionally, the study explores the experiences of international integration organizations, such as the European Union, in tax unification and the implementation of digital platforms for taxpayer accounting and the administration of cross-border transactions. The methodological basis of the study includes the analysis of statistical data on VAT receipts, a comparative analysis of the tax systems of EAEU countries, and an examination of international experience, particularly the practices of the European Union. Methods such as generalization, modeling, and economic and mathematical analysis were applied to assess the effectiveness of current and prospective VAT administration mechanisms. The results demonstrate a strong dependence of tax revenue growth on the level of digitalization in administrative systems. It has been established that creating a unified digital VAT accounting platform can minimize the tax gap, improve tax collection, and reduce administrative costs. Key barriers to harmonization have been identified, including differences in VAT rates and the absence of a unified approach to the taxation of digital services. The practical significance of the results lies in their potential application to the development of joint programs among EAEU member states in the field of tax policy coordination, as well as the creation of a common supranational tax policy for the EAEU. Recommendations have been developed to adapt international best practices, including the introduction of automated taxpayer accounting systems, and specific steps have been proposed to unify the taxation of cross-border trade. The article concludes by emphasizing the need for coordinated efforts among EAEU countries to create a unified tax strategy. Such a strategy would enhance VAT collection, strengthen economic integration, and foster more transparent interactions between market participants.

Keywords: Universal excise, Value-added tax, Eurasian Economic Union, Tax System Harmonization, Tax Digitalization, VAT Administration, Cross-Border Transactions, Economic Integration, Tax Gap, Tax Accounting Automation

Введение

Универсальный акциз представляет собой форму косвенного налога, взимаемого на всех этапах создания товаров и услуг. В странах Евразийского экономического союза (ЕАЭС) эту роль выполняет налог на добавленную стоимость (НДС). Он обеспечивает поступление основной части бюджетных доходов и служит инструментом регулирования внутренних и трансграничных экономических отношений.

При этом стоит отметить, что в Армении и Кыргызстане одновременно с НДС применяются иные формы универсального акциза, такие как налог с оборота и налог с продаж, которые частично заменяют НДС и налог на прибыль для определённых категорий налогоплательщиков. В Армении налог с оборота используется для индивидуальных предпринимателей и малых предприятий, с возможностью выбора между этим налогом и системой НДС. Ставки варьируются от 1,5% до 10% в зависимости от вида деятельности (Налоговый кодекс Республики Армения). В Кыргызстане налог с продаж регулирует операции с товарами и услугами, имея ставки от 1% до 5% в зависимости от формы оплаты (Налоговый кодекс Кыргызской Республики).

Эти налоги ориентированы на внутренний рынок и практически не затрагивают трансграничные операции. В Армении налог с оборота не применяется к экспортным операциям, которые подпадают под действие НДС, облагаемого по нулевой ставке. В Кыргызстане трансграничные операции также подлежат обложению НДС в соответствии с нормами ЕАЭС.

Сравнение поступлений от этих налогов с поступлениями от НДС показывает их ограниченную фискальную значимость. В Кыргызстане поступления от налога с продаж за последний отчётный период составили 617,6 млн сомов, что значительно ниже поступлений от НДС, равных 2 750,7 млн сомов [1]. В Армении налог с оборота также приносит меньшие доходы в сравнении с НДС, который остаётся ключевым источником налоговых поступлений [2].

Важным фактором успешного развития универсального акциза является цифровизация налогового администрирования —внедрение информационных технологий и автоматизированных систем для повышения прозрачности, минимизации налогового разрыва (отклонение между плановыми и фактическими показателями сбора налога) и улучшения взаимодействия между налогоплательщиками и государством. В странах ЕАЭС цифровизация направлена на повышение собираемости налогов за счёт автоматизированного контроля, устранение барьеров в трансграничной торговле, а также снижение административных издержек.

Цифровизация администрирования НДС рассматривается как необходимое условие для повышения прозрачности налогового учета, улучшения собираемости налогов и устранения барьеров во взаимной торговле. Несмотря на успехи в экономической интеграции с момента создания ЕАЭС в 2015 году, различия в подходах к налогообложению, сложности учета трансграничных сделок и налогового разрыва остаются актуальными проблемами [3, с. 34].

Целью настоящего исследования является развитие теоретических и методологических подходов к гармонизации НДС как формы универсального акциза в странах ЕАЭС с учетом различий национальных экономик и налоговых систем. В статье анализируется роль цифровых технологий в налоговом администрировании, оцениваются барьеры и предлагаются решения на основе успешного международного опыта. Особое внимание уделяется разработке рекомендаций по созданию единой цифровой платформы для налогового учета и унификации методов администрирования НДС.

Текущее состояние администрирования универсального акциза в странах ЕАЭС

Универсальный акциз является важным индикатором внешней торговли в рамках ЕАЭС. Так, объем взаимной торговли между странами ЕАЭС в 2021 году достиг рекордных 73,1 млрд долларов США, что на 32,8% выше уровня 2020 года. При этом основной вклад в рост обеспечили увеличение средних цен на товары (на 19,5%) и рост физического объема взаимных поставок (на 11,1%) (статистический портал Евразийской Экономической Комиссии). Однако рост взаимной торговли сопровождается вызовами, связанными с различиями в национальных подходах к налогообложению. В частности, отсутствие унифицированных правил администрирования НДС создает барьеры в трансграничной торговле и усложняет интеграцию налоговых систем стран ЕАЭС.

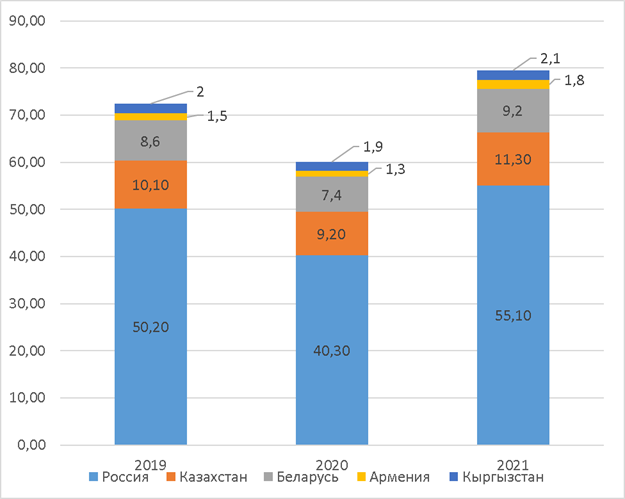

Рисунок 1. Динамика объёмов взаимной торговли между странами ЕАЭС, 2019–2021 гг. (млрд долларов США).

Источник: составлено и предложено автором на основе данных ЕЭК.

Рисунок 1 наглядно демонстрирует динамику объемов взаимной торговли между странами ЕАЭС за 2019–2021 годы. Влияние пандемии COVID-19 привело к значительному снижению торговой активности в 2020 году. Однако в 2021 году общий объём торговли восстановился, достигнув 79,5 млрд долларов США. Россия сохраняет доминирующее положение, обеспечивая более 70% от общего объема торговли. При этом Казахстан и Беларусь демонстрируют стабильный вклад, в то время как доли Армении и Кыргызстана составляют сравнительно небольшие значения. Стоит отметить, что за период с 2022 года и до настоящего времени официальная статистическая информация об объемах внешней и взаимной торговли отдельными государствами-членами Евразийского экономического союза отнесена к сведениям ограниченного распространения и официальная статистическая информация об объемах внешней и взаимной торговли по Евразийскому экономическому союзу не подлежит публикации, однако, учитывая введение большого количества санкций в отношении Российской Федерации в связи с проводимой ею внешней политикой со стороны множества стран-участниц международного рынка, можно предположить, что уровень взаимной торговли между странами ЕАЭС, скорее всего, значительно возрос.

Согласно данным Евразийской экономической комиссии, поступления от НДС значительно варьируются в странах ЕАЭС, что связано с различиями в ставках, структурах экономик и уровнях автоматизации налогового администрирования. Например, в Армении доля НДС в бюджетных поступлениях достигает 29%, в то время как в России она составляет около 15–17% (статистический портал Евразийской Экономической Комиссии). Отсутствие единых подходов создает препятствия для гармонизации налоговых систем, что подчеркивает необходимость комплексного внедрения цифровых технологий для оптимизации управления НДС.

На данный момент в странах ЕАЭС реализуются различные инициативы по цифровизации налогового администрирования. Примером успешного использования цифровых технологий является система АСК НДС-2, реализуемая в России, которая позволяет в реальном времени отслеживать налоговые обязательства налогоплательщиков, выявлять разрывы в цепочке поставок и минимизировать риски уклонения от налогообложения. По данным Федеральной налоговой службы России, внедрение АСК НДС-2 позволило значительно нарастить сумму поступлений от налога. Это наглядно демонстрирует преимущества цифровых технологий для повышения прозрачности налогового администрирования [4, с. 196; 5]. Подобные решения необходимы для устранения налоговых разрывов и формирования единой цифровой экосистемы в целом рамках ЕАЭС.

В Армении внедрен единый казначейский счет Единый казначейский счёт представляет собой централизованную систему учета налоговых обязательств налогоплательщиков, внедрённую для упрощения и прозрачности налогового администрирования. Все суммы, уплачиваемые налогоплательщиками, зачисляются на этот счёт и не считаются налоговыми доходами до момента предоставления соответствующих расчётов по налогам. На основании этих расчётов средства автоматически распределяются на субсчета, отражающие обязательства по конкретным видам налогов, включая универсальный акциз. Такой подход устраняет избыточные переплаты, снижает административные издержки, упрощает возврат ошибочно уплаченных средств и исключает необходимость зачётов между разными видами налогов. Внедрение системы единых казначейских счетов упростило процесс возврата НДС для экспортеров, в том числе позволила сократить сроки обработки заявлений и уменьшить объем административных расходов. Однако её интеграция с налоговыми системами других стран ЕАЭС пока не реализована.

Похожий механизм уплаты и распределения налогов внедрён в России в 2023-м году с началом функционирования системы ЕНС (единого налогового счёта). Однако большая часть инициатив, касающаяся цифровизации администрирования отдельных налогов, в т.ч. НДС, носит локальный характер и требуют интеграции в единое цифровое пространство ЕАЭС [6].

В Кыргызстане НДС играет важнейшую роль в налоговой системе, обеспечивая значительную долю доходов бюджета. Для повышения эффективности его администрирования республика активно внедряет цифровые технологии. Одним из ключевых шагов стало введение в 2020 году обязательного использования электронных счетов-фактур (ЭСФ) для всех плательщиков НДС, включая экспортеров и импортеров. Данная инициатива позволила улучшить учет налоговых обязательств, минимизировать ошибки в налоговой документации и сократить долю теневой экономики. По оценкам, использование ЭСФ уже на раннем этапе внедрения способствовало увеличению поступлений НДС при импорте на 20% за 2018 год по сравнению с предыдущим годом [8, с. 45].

Электронные счета-фактуры в Кыргызстане стали основой более широкой цифровой стратегии налогового администрирования. Внедрение портала VAT.salyk.kg, предназначенного для дистанционной регистрации налогоплательщиков, включая иностранных поставщиков услуг, стало важным шагом в улучшении контроля над трансграничной торговлей. Этот портал позволяет автоматизировать процесс регистрации, что особенно актуально в условиях роста электронной торговли. Такие меры обеспечивают более точный учет налоговых поступлений и способствуют укреплению прозрачности налоговых потоков.

Кроме того, Кыргызстан реализует пилотные проекты в сфере цифровизации, такие как система маркировки товаров и модернизация кассовых аппаратов с фискальными модулями. Эти инициативы направлены на усиление контроля за движением товаров на внутреннем рынке и снижение уклонения от уплаты налогов. Однако их применение остается ограниченным, а интеграция с другими цифровыми платформами, включая таможенные системы и национальные реестры, находится на начальном этапе. Это затрудняет администрирование НДС в трансграничной торговле и снижает общий эффект от внедрения цифровых инструментов [8, с. 195].

Несмотря на положительное влияние цифровизации на собираемость НДС, в Кыргызстане сохраняются проблемы, связанные с нехваткой инвестиций в технологическую инфраструктуру, недостатком квалифицированных специалистов и ограниченными возможностями для координации с налоговыми системами других стран ЕАЭС. Тем не менее внедрение электронных счетов-фактур и других цифровых решений демонстрирует их значимость для повышения эффективности налогового администрирования и создания прозрачной налоговой системы в республике.

Текущее состояние администрирования НДС в странах ЕАЭС отражает существенные различия в национальных подходах, ставках и уровне цифровизации. Эти факторы оказывают значительное влияние на эффективность собираемости налога и создание условий для гармонизации налоговых систем. НДС является ключевым источником бюджетных поступлений во всех странах Союза, однако его доля и структура поступлений существенно варьируются.

Данные Евразийской экономической комиссии показывают, что НДС обеспечивает от 15% до 32% всех налоговых доходов государств-членов. В Армении доля НДС в бюджетных поступлениях составляет 29%, что связано с высокой долей внутреннего НДС. В Беларуси эта доля достигает 30–32%, что объясняется значительной зависимостью страны от импортного НДС. В России, несмотря на высокую ставку налога (20%), его доля остается на уровне 15–17%, что отражает большую диверсификацию налоговой базы. Казахстан, напротив, демонстрирует самую низкую ставку НДС среди стран Союза (12%), что делает его экономику привлекательной для иностранных инвесторов, но снижает объем поступлений в бюджет – доля поступлений от НДС составляет 22%. Кыргызстан занимает промежуточную позицию, где НДС формирует около 27% всех налоговых поступлений (статистический портал Евразийской Экономической Комиссии)[9, с. 34].

Различия в ставках НДС и подходах к его администрированию отражают особенности экономической политики государств. В России с увеличением ставки с 18% до 20% в 2019 году было достигнуто увеличение поступлений в бюджет, однако такое решение подверглось критике со стороны бизнеса и общества, опасавшихся негативного влияния на потребительский спрос и уровень цен. В Республике Беларусь ставка НДС находится на уровне 20% уже длительное время, в то же время активно применяются налоговые льготы для стимулирования отдельных отраслей экономики, таких как сельское хозяйство. Казахстан использует низкую ставку для создания более благоприятных условий для бизнеса, что, однако, снижает поступления в бюджет и создает предпосылки для налоговой конкуренции внутри Союза. [5, 134]

Структура поступлений НДС варьируется в зависимости от экономической модели. В Армении и Кыргызстане основная часть поступлений приходится на внутренний НДС, что связано с относительно низкой долей импорта в структуре экономики. В России и Беларуси, напротив, существенная доля налоговых поступлений формируется за счет НДС на импорт, что отражает их внешнеэкономическую ориентацию. Казахстан демонстрирует более сбалансированную структуру поступлений благодаря сочетанию низкой ставки налога и упрощенного учета для малого и среднего бизнеса [4, с. 56].

Иллюстрацией этих различий служит таблица, составленная на основе данных ЕЭК:

Таблица 1. Структура поступлений НДС в странах ЕАЭС, 2022 г.

|

Страна

|

Доля НДС в налоговых поступлениях, %

|

Основная ставка НДС, %

|

|

Армения

|

29

|

20

|

|

Беларусь

|

30–32

|

20

|

|

Казахстан

|

22

|

12

|

|

Кыргызстан

|

27

|

20

|

|

Россия

|

15–17

|

20

|

Источник: составлено автором на основе данных ЕЭК.

Одной из ключевых проблем является администрирование НДС в трансграничной торговле, особенно в сфере цифровых услуг. В условиях активного роста электронной коммерции отсутствие унифицированного подхода к определению налоговой базы и ставок создает барьеры для эффективного налогового контроля. Различия в национальных системах ведут либо к двойному налогообложению, либо к уклонению от уплаты налогов. Например, в Беларуси и России цифровые платформы обязаны регистрироваться в налоговых органах и выплачивать НДС, однако в других странах ЕАЭС подобные требования остаются не до конца сформированными. Это создает риск выпадения значительных сумм из налоговой базы, особенно в сфере трансграничных цифровых услуг.

Развитие цифровой экономики и необходимость повышения эффективности налогового администрирования в странах ЕАЭС актуализируют вопросы внедрения автоматизированных систем контроля и учета НДС. Цифровизация в этом контексте представляет собой не только инструмент модернизации, но и средство преодоления основных вызовов, связанных с различиями в подходах к администрированию, низкой прозрачностью налоговых процессов и значительными барьерами для взаимной торговли. На основании ранее рассмотренных данных можно утверждать, что влияние цифровизации на собираемость НДС в странах ЕАЭС напрямую зависит от уровня и масштаба её реализации, однако текущие успехи и ограничения в данной области говорят о необходимости дальнейшей координации и развития интеграционных механизмов.

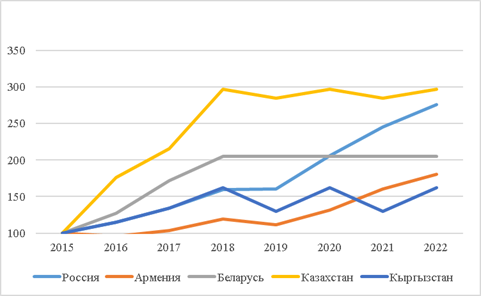

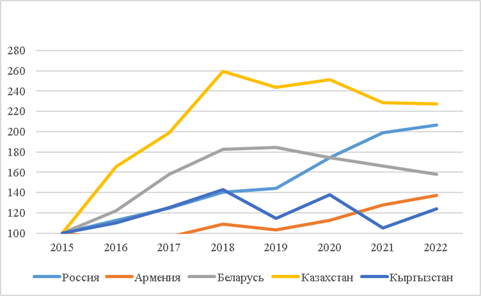

В России цифровизация налогового администрирования, поддержанная внедрением автоматизированных систем контроля, позволила достичь значительных успехов. Данные о поступлениях НДС демонстрируют, что за последние годы темпы роста налоговых поступлений остаются стабильно высокими, что подтверждается номинальным увеличением объема налоговых доходов более чем на 276% за период с 2015 по 2022 годы. Даже с учетом инфляции рост составил 206,8%, что является одним из самых высоких показателей среди стран ЕАЭС. Эти результаты объясняются использованием технологий, которые обеспечивают прозрачность цепочек поставок и минимизируют возможность уклонения от уплаты налогов. Высокая степень цифровизации позволила значительно улучшить контроль за исполнением налоговых обязательств, что отражается на эффективности сбора НДС.

Поступления НДС в Армении, несмотря на внедрение информационных технологий, ранее описанных в настоящем исследовании, отстают от других стран ЕАЭС. За аналогичный период за период с 2015 по 2022 год номинальный рост составил 204,5%, а реальный — лишь 157,3%, что существенно ниже, чем в России или Казахстане. Это может быть связано с ограниченной интеграцией системы казначейского учета с другими элементами налогового администрирования, а также с меньшим объемом налоговой базы, что обусловлено особенностями структуры экономики страны.

В Казахстане, несмотря на более низкий уровень автоматизации, рост поступлений НДС остается значительным. За период с 2015 по 2022 годы номинальный рост составил 297,2%, а с учетом инфляции — 227,1%. Это свидетельствует о положительном влиянии даже частичных мер цифровизации, таких как упрощение налогового учета для малого и среднего бизнеса. Однако отсутствие комплексных автоматизированных систем и слабая интеграция в трансграничное налогообложение препятствуют дальнейшему улучшению собираемости налогов.

Беларусь и Кыргызстан также предпринимают шаги в сторону цифровизации, однако их влияние на собираемость НДС ограничено низким уровнем охвата и слабой интеграцией внедренных решений. В этих странах автоматизация охватывает только определенные аспекты налогового администрирования, такие как электронные счета-фактуры, но отсутствуют комплексные системы, которые могли бы обеспечить более значительный эффект. Показатели роста поступлений НДС в этих государствах также менее выражены, что подчеркивает необходимость расширения масштабов цифровизации и координации между налоговыми органами ЕАЭС (статистический портал Евразийской Экономической Комиссии), [9; 10].

Для иллюстрации влияния цифровизации на собираемость налогов можно использовать график, отражающий темпы роста налоговых поступлений в странах ЕАЭС с различным уровнем автоматизации.

Рисунок 2. Динамика налоговых поступлений НДС в странах ЕАЭС (2015–2022 гг.), номинальный рост

Рисунок 3. Динамика налоговых поступлений НДС в странах ЕАЭС (2015–2022 гг.), реальный рост

Источник: составлено и предложено автором на основе материалов ЕЭК.

Таким образом, цифровизация администрирования НДС является мощным инструментом для повышения собираемости налогов и устранения барьеров для торговли в странах ЕАЭС. Однако её успешная реализация требует не только внедрения локальных решений, но и разработки наднациональных механизмов.

Гармонизация универсального акциза в ЕАЭС

Гармонизация НДС в ЕАЭС представляет собой одну из ключевых задач для углубления экономической интеграции, повышения прозрачности налоговых операций и устранения барьеров во взаимной торговле. Несмотря на достигнутые успехи в цифровизации и унификации отдельных элементов администрирования, различия в ставках налога, подходах к их администрированию и уровнях автоматизации продолжают оставаться серьезным препятствием для эффективного взаимодействия между государствами-членами.

Основной вызов для гармонизации заключается в значительных различиях в ставках НДС, которые варьируются от 12% в Казахстане до 20% в России, Беларуси, Кыргызстане и Армении. Такая разница создает предпосылки для налоговой конкуренции, что подрывает равные условия ведения бизнеса и увеличивает риски уклонения от уплаты налогов в трансграничной торговле. Примером успешного устранения подобных барьеров может служить Европейский союз, где гармонизация ставок позволила снизить налоговый разрыв (VAT Gap) и укрепить экономические связи между странами-членами [11, с. 78].

Перспективным направлением для стран ЕАЭС является дальнейшая цифровизация налогового администрирования. Анализ показывает, что государства с высоким уровнем автоматизации демонстрируют более устойчивый рост налоговых поступлений. Вышеприведённые статистические данные по реальному росту поступлений от НДС отражают превосходство налоговых систем, в которых применяется большее число цифровых решений, над системами с ограниченной цифровизацией. Это подчеркивает необходимость создания единой цифровой платформы для учета налоговых операций в ЕАЭС, которая позволила бы координировать усилия налоговых органов, сократить административные издержки и минимизировать налоговый разрыв.

Важным аспектом гармонизации является налогообложение трансграничных операций, особенно в сфере электронной торговли. В отсутствие унифицированных правил учета НДС на цифровые услуги страны ЕАЭС сталкиваются с потерями налоговых поступлений и искажением конкурентной среды. Для решения этих проблем Европейский союз использует систему OSS (One Stop Shop), которая обеспечивает автоматизацию регистрации иностранных поставщиков и упрощает уплату НДС в стране назначения. Внедрённая в июле 2021 года, OSS представляет собой расширение ранее действовавшей Mini One Stop Shop (MOSS) и охватывает три ключевые схемы: Union OSS, Non-Union OSS и Import OSS. Она позволяет зарегистрированным компаниям подавать декларации и уплачивать НДС за все операции в странах ЕС через единую точку, избегая необходимости регистрации в каждой стране, где осуществляется деятельность.

Основные схемы OSS:

· Union Scheme: для компаний, зарегистрированных в ЕС, которые продают товары или услуги потребителям в других странах ЕС.

· Non-Union Scheme: для компаний, не зарегистрированных в ЕС, которые предоставляют услуги потребителям, находящимся в странах ЕС.

· Import Scheme: для компаний, ввозящих товары из стран, не входящих в ЕС, стоимостью до 150 евро.

Механизм работы OSS

1. Компании регистрируются в одной из стран ЕС, которая становится "страной идентификации" (Member State of Identification, MSID).

2. НДС за операции с потребителями из других стран ЕС перечисляется через страну идентификации, которая затем передаёт средства соответствующим "странам потребления" (Member States of Consumption, MSCON).

OSS охватывает такие операции, как дистанционные продажи внутри ЕС (intra-Community distance sales), импорт низкоценных товаров из стран вне ЕС, предоставление услуг, таких как электронные услуги, телекоммуникации и вещание.

Система упрощает уплату НДС для дистанционных продаж и трансграничной торговли, позволяя компаниям регистрироваться и подавать налоговые декларации через одну точку в своей стране, что значительно снижает административную нагрузку [12; 13].

OSS доказала свою эффективность в ЕС. Например, использование системы снизило административные издержки бизнеса на 95%, а в 2018 году налоговые поступления через MOSS превысили 4,5 миллиарда евро. Эти показатели подтверждают целесообразность внедрения аналогичных решений в других экономических союзах, таких как ЕАЭС, для улучшения налогового администрирования и гармонизации.

Однако опыт ЕС также выявил ограничения OSS. Система не охватывает все типы транзакций, а техническое внедрение требует значительных затрат на унификацию IT-систем между странами. Для ЕАЭС актуально использование OSS как модели, которая могла бы стать основой для создания единого цифрового окна в налоговой сфере. Такой подход позволил бы решить проблемы, связанные с трансграничной торговлей, и обеспечить равные условия для участников рынка.

Внедрение аналогичной системы в ЕАЭС могло бы увеличить собираемость налога на 20–25% уже в первые годы её работы [14, с. 67; 15, с. 112].

Налоговый разрыв (VAT Gap) остаётся ещё одним показателем, который пока не оценивается в странах ЕАЭС, но широко используется в ЕС. Он позволяет анализировать эффективность администрирования НДС и выявлять основные проблемы в сборе налога. В ЕС VAT Gap варьируется от 5% в странах с высоким уровнем цифровизации до 30% в государствах с менее развитой налоговой системой. Оценка аналогичных показателей в ЕАЭС могла бы стать основой для повышения эффективности налогового администрирования и снижения потерь бюджета [16, с. 112].

Введение единой цифровой платформы для администрирования НДС в ЕАЭС могло бы стать эффективным решением для гармонизации налоговых систем. Такая платформа позволила бы координировать усилия налоговых органов, минимизировать потери от уклонения и устранить барьеры для торговли. Примером может служить использование автоматического обмена данными о налогоплательщиках между странами ЕС, что привело к сокращению налогового разрыва (VAT Gap) на 15% за пять лет. Для ЕАЭС создание подобного механизма стало бы важным шагом в унификации налогового администрирования.

Выводы

В результате исследования:

1. Установлено, что НДС как форма универсального акциза является одним из ключевых источников бюджетных доходов в странах ЕАЭС. Однако доля НДС в общем объеме налоговых поступлений значительно различается между странами, что обусловлено особенностями национальных экономик, структурой налоговой базы и уровнем цифровизации налогового администрирования.

2. Установлены значительные различия в ставках НДС между странами ЕАЭС. Например, Казахстан, предлагающий низкую ставку НДС (12%) для поддержки малого и среднего бизнеса, сталкивается с риском сокращения налоговых поступлений, особенно в контексте трансграничной торговли. Армения, применяя систему единого казначейского счета, демонстрирует положительные результаты цифровизации, однако её потенциал ограничен отсутствием интеграции с налоговыми системами других стран Союза.

3. Выявлены существенные различия в уровне цифровизации налогового администрирования среди стран ЕАЭС. Россия характеризуется высокой степенью автоматизации налоговых процессов, включая использование систем, подобных АСК НДС-2. В то же время другие страны Союза, такие как Кыргызстан и Армения, имеют средний или низкий уровень цифровизации, что ограничивает эффективность налогового администрирования.

4. Выявлено, что отсутствие гармонизации налоговой политики в рамках ЕАЭС остаётся одним из ключевых препятствий для дальнейшего развития интеграционных процессов. Это включает различия в ставках НДС, отсутствие единой цифровой платформы для обмена данными и использование зарубежных программных продуктов вместо совместных разработок Союза.

5. Разработаны три стратегических направления для развития системы универсального акциза, направленные на достижение гармонизации и повышения эффективности налогового администрирования: унификация ставок НДС, создание и внедрение интегрированных цифровых платформ для налогового учета, а также усиление координации налоговой политики в сфере трансграничной торговли.

В связи с этим предлагаются следующие меры по развитию цифровизации администрирования универсального акциза (НДС).

1. Гармонизация налоговых ставок и правил администрирования: Процесс гармонизации должен учитывать не только экономические особенности стран ЕАЭС, но и их долгосрочные стратегии развития. Например, для Казахстана важна поддержка малого и среднего бизнеса через сохранение льготных условий налогообложения, в то время как для России акцент может быть сделан на увеличении собираемости налогов за счет высокоавтоматизированных систем. Разработка единого подхода к администрированию НДС должна сочетать эти приоритеты, сохраняя баланс между фискальной эффективностью и экономической конкурентоспособностью стран.

2. Создание единой цифровой платформы для обмена налоговыми данными: Введение интегрированной платформы, которая обеспечит автоматический обмен информацией между налоговыми органами стран ЕАЭС, позволит унифицировать процессы налогообложения трансграничных операций. Это не только устранит барьеры, вызванные различиями в национальных системах, но и создаст условия для прозрачности, предотвращения уклонения от уплаты налогов и снижения административных издержек.

3. Унификация налоговой политики в сфере трансграничной торговли: Расширение механизмов автоматического обмена данными о налогоплательщиках и операциях, поддержка электронной документации, а также упрощение процедур уплаты НДС для трансграничных операций. Такой подход снизит риск налогового разрыва и обеспечит равные условия для бизнеса, стимулируя рост взаимной торговли. Международный опыт, например, внедрение системы OSS в ЕС, подтверждает, что согласованная политика способствует сокращению налоговых потерь и увеличению бюджетных поступлений.

4. Разработка единой наднациональной налоговой стратегии: ЕАЭС должен сосредоточить усилия на разработке комплексной стратегии, направленной на интеграцию налоговых систем. Эта стратегия должна быть основана на принципах прозрачности, эффективности администрирования и цифровизации. Учет международного опыта позволит ЕАЭС создать современную и конкурентоспособную систему налогообложения, которая будет учитывать уникальные потребности каждого государства-члена, сохраняя при этом общие стандарты.

Выражаю особую благодарность моему научному руководителю Юмаеву Михаилу Мияссяровичу, д-ру экономических наук, доценту кафедры налогов и налогового администрирования Финансового университета при Правительстве РФ за значимые замечания и важнейшие советы при проведении исследования и оформления данной статьи.

Библиография

1. Аналитический обзор исполнения доходной части государственного бюджета за январь 2023 года. 2023. Портал Государственной налоговой службы при Министерстве финансов Кыргызской Республики. URL: https://sti.gov.kg/stsStorage/websti/2023/11/27/stidocument_99cafbd3-4f20-48b0-a84a-73af65b372aa.pdf.

2. Социально-экономическое положение Республики Армения в январе 2023 года. Портал Статистического комитета Республики Армения. URL: https://armstat.am/ru/?nid=81&id=2552.

3. Обзор налоговых систем. Издание ЕЭК. 2019. 234 с.

4. Развитие ЕАЭС 2022+: стратегические задачи и требования времени. Российский совет по международным делам, 2023. 78 с.

5. Федотов Д.Ю. Налоговая гармонизация и её влияние на экономический рост в странах Евразийского Экономического Союза // Экономика Профессия Бизнес. – 2022. – № 3. – С. 131–139.

6. Налоговая гармонизация и её влияние на экономический рост в странах ЕАЭС. Байкальский государственный университет, 2022.

7. Шамаев С.А. Оптимизация системы налогового контроля НДС в условиях развития цифровой экономики на территории Российской Федерации // Финансовый бизнес. – 2023. – № 3(237). – С. 195–200.

8. Карабекова А.К. Цифровизация налогового администрирования в Кыргызской Республике: проблемы и перспективы. Автореф. дис. … канд. экон. наук. Бишкек, 2023.

9. ЕЭК. Мониторинг уровня инфляции в государствах – членах ЕАЭС по итогам 1 полугодия 2024 года. Москва: Департамент макроэкономической политики ЕЭК, 2024. 41 с.

10. ЕЭК. Мониторинг уровня инфляции в государствах – членах ЕАЭС, 2 квартал 2023 года. Москва: Департамент макроэкономической политики ЕЭК, 2023. 39 с.

11. EU VAT Reform: Business Perspectives. Brussels: European Commission, 2021.

12. Bełdzikowski M. The Evolution of the Tax Exchange Information System in the European Union // Harmonisation of VAT in the European Union. Warsaw, 2022. – P. 53–65.

13. Rudawska J. The One Stop Shop Model: A Case Study of a Digital Innovation Hub // Zeszyty Naukowe Politechniki Częstochowskiej Zarządzanie. 2022. – No. 3. – Pp. 27–39.

14. One Stop Shop: New Horizons in EU VAT Reform. European Commission, 2022.

15. OECD. Tax Policy and Administration: Lessons from EU VAT Reform. Paris, 2021.

16. VAT Gap in the EU: Report 2022. European Commission, Directorate-General for Taxation and Customs Union. 2022.

References

1. State Tax Service under the Ministry of Finance of the Kyrgyz Republic. (2023). Analytical review of the execution of the revenue part of the state budget for January 2023. Retrieved from https://sti.gov.kg/stsStorage/websti/2023/11/27/stidocument_99cafbd3-4f20-48b0-a84a-73af65b372aa.pdf

2. Statistical Committee of the Republic of Armenia. (2023). Socio-economic situation of the Republic of Armenia in January 2023. Retrieved from https://armstat.am/ru/?nid=81&id=2552

3. Eurasian Economic Commission. (2019). Overview of tax systems. Moscow: Eurasian Economic Commission.

4. Russian International Affairs Council. (2023). EAEU Development 2022+: Strategic objectives and the requirements of the time. Moscow: Russian International Affairs Council.

5. Fedotov, D. Y. (2022). Tax harmonization and its impact on economic growth in the Eurasian Economic Union. Economics Profession Business, 3, 131–139.

6. Baikal State University. (2022). Tax harmonization and its impact on economic growth in the EAEU. Irkutsk: Baikal State University.

7. Shamayev, S. A. (2023). Optimization of VAT control systems in the context of digital economy development in the Russian Federation. Financial Business, 3(237), 195–200.

8. Karabekova, A. K. (2023). Digitalization of tax administration in the Kyrgyz Republic: Problems and prospects. Abstract of the Candidate of Economic Sciences dissertation. Bishkek.

9. Eurasian Economic Commission. (2024). Monitoring inflation levels in EAEU member states for the first half of 2024. Moscow: Department of Macroeconomic Policy, Eurasian Economic Commission.

10. Eurasian Economic Commission. (2023). Monitoring inflation levels in EAEU member states for the second quarter of 2023. Moscow: Department of Macroeconomic Policy, Eurasian Economic Commission.

11. European Commission. (2021). EU VAT reform: Business perspectives. Brussels: European Commission.

12. Bełdzikowski, M. (2022). The evolution of the tax exchange information system in the European Union. In Harmonisation of VAT in the European Union (pp. 53–65). Warsaw.

13. Rudawska, J. (2022). The One Stop Shop model: A case study of a digital innovation hub. Zeszyty Naukowe Politechniki Częstochowskiej Zarządzanie, 3, 27–39.

14. European Commission. (2022). One Stop Shop: New horizons in EU VAT reform. Brussels: European Commission.

15. OECD. (2021). Tax policy and administration: Lessons from EU VAT reform. Paris: OECD Publishing.

16. European Commission, Directorate-General for Taxation and Customs Union. (2022). VAT Gap in the EU: Report 2022. Brussels: European Commission.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования является развитие теоретических и методологических подходов к гармонизации НДС как формы универсального акциза в странах ЕАЭС с учетом различий национальных экономик и налоговых систем.

Методология исследования четко не прописана в статье, однако она состоит из традиционных методов анализа, таких как анализ, дедукция и прочие.

Актуальность темы исследования обусловлена как политическими причинами, связанными с усилением связей Российской Федерации со странами-членами ЕАЭС, так и экономическими. Экономические факторы обусловлены фискальной знамостью НДС и необходиомстью повышения его собираемости. Быстрое развитие цифровизации, которое затрагивает все сферы экономики отражается также и на налоговом администрировании, однако в разных странах методы и степень проникновения цифровых технологий различаются.

Научная новизна состоит во введении единой цифровой платформы для администрирования НДС в ЕАЭС, что, по мнению авторов, могло бы стать «эффективным решением для гармонизации налоговых систем».

Стиль, структура, содержание. Стиль работы соответствует научному стилю, необходимому для работ подобного рода. Структура работы логична и последовательна, состоит из введения, основной части и выводов. Работа основывается на сравнении особенностей налогообложения НДС в странах ЕАЭС, последовательно рассмотрено текущее состояние в сфере администрировании универсального акциза, которым является НДС. Выделена роль доходов от НДС для бюджетной системы стран, а также особенности взимания и структура поступлений от НДС по странам. Интересным представляется оценка применения разными странами цифровых технологий при взимании НДС. Сравнение опыта разных стран чрезвычайно важно для развития администрирования универсального акциза. Выводы авторов систематизированы и четко определены. Представляют собой конкретные рекомендации по развитию цифровизации администрирования универсального акциза - НДС.

Библиография состоит из научных работ отечественных и зарубежных ученых.

Апелляция к оппонентам. Хотелось бы, чтобы в работе более четко были выделены методы исследования, а также проведен обзор научной базы по теме исследования. Интересно была бы также мнение авторов по вопросу выгоды от внедрения единой цифровой платформы для администрирования НДС для России, в которой отмечается довольно высокий уровень собираемости НДС.

Выводы, интерес читательской аудитории. Предложения авторов по внедрению единой системы администрирования универсального акциза аргументированы и имею комплексный подход, состояний из ряда мер, предлагаемых авторами для гармонизации налоговой системы стран ЕАЭС в отношении универсального акциза. Тема, несомненно, будет интересна как представителям научного сообщества, так и представителям органов власти как база для будущих исследований, дискуссий и совершенствования системы администрирования налога.

Данное исследование отвечает всем требованиям, предъявляемым к научным статьям, и может быть рекомендована к публикации.

|