|

Налоги и налогообложение

Правильная ссылка на статью:

Гарибов А.Г.

Налоговое стимулирование вложений в НКО в условиях мобилизационной экономики

// Налоги и налогообложение.

2024. № 3.

С. 12-23.

DOI: 10.7256/2454-065X.2024.3.70662 EDN: SJGXPU URL: https://nbpublish.com/library_read_article.php?id=70662

Налоговое стимулирование вложений в НКО в условиях мобилизационной экономики

Гарибов Александр Георгиевич

ORCID: 0009-0006-0190-6551

Стажер-исследователь, Центр научных исследований и стратегического консалтинга; Факультет налогов; аудита и бизнес-анализа; Финансовый университет при Правительстве Российской Федерации

127083, Россия, г. Москва, ул. Верхняя Масловка, 15

Garibov Aleksandr Georgievich

Researcher; Center for Scientific Research and Strategic Consulting, Faculty of Taxes, Audit and Business Analysis; Financial University under the Government of the Russian Federation

15 Verkhnyaya Maslovka str., Moscow, 127083, Russia

|

garibov1507@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2024.3.70662

EDN: SJGXPU

Дата направления статьи в редакцию:

01-05-2024

Дата публикации:

08-05-2024

Аннотация:

Предметом исследования является механизм налогового стимулирования некоммерческих организаций в условиях проведения специальной военной операции. В работе рассматриваются значимость НКО в контексте СВО, основные тенденции развития некоммерческого сектора, а также возможные меры налогового стимулирования работы НКО для решения первостепенных социальных задач. Автором делается акцент на центральном месте некоммерческих организаций в механизме обеспечения финансирования потребностей государства и общества, связанных с СВО, высокой степени важности некоммерческого сектора в оказании социальных услуг населению, борьбе с возникающими вызовами в социальной сфере. Особое внимание уделяется разработке предложений по налоговому стимулированию благотворительности со стороны юридических лиц в части налога на прибыль организаций и налога на добавленную стоимость. В качестве основных методов исследований используются анализ и синтез, аналогия и описание, индукция и дедукция, статистическая группировка. Научная новизна работы состоит в формулировании конкретных предложений по изменению действующего налогового законодательства для создания механизма дополнительного финансирования приоритетных социальных направлений и обеспечения необходимым конечных благополучателей в условиях мобилизационной экономики. Предлагаемый механизм строится на введении новых налоговых стимулов осуществления благотворительности и функционирования некоммерческих организаций, с особым вниманием к адресности и точечности предлагаемых мер. По итогам работы делается вывод об эффективности предлагаемых изменений законодательства на основе расчета выпадающих доходов государственного бюджета и выделении преимуществ данных предложений. Кроме того, уделяется внимание широким возможностям описываемых мер налогового стимулирования благотворительности благодаря закладываемым изначально вариантам варьирования категорий товаров, попадающих под действие налоговой преференции в зависимости от социального контекста и приоритетов государства в определенный период времени.

Ключевые слова:

Налоговое стимулирование, некоммерческие организации, специальная военная операция, мобилизационная экономика, социальные расходы, благотворительность, некоммерческий сектор, благополучатели, внереализационные расходы, НДС

"Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета"

Abstract: The subject of the study is the mechanism of tax incentives for non-profit organizations in the context of a special military operation. The paper examines the importance of NGOs in this context, the main trends in the development of the non-profit sector, as well as possible measures of tax incentives for NGOs to solve primary social problems. The author focuses on the central place of non-profit organizations in the mechanism of ensuring financing of the needs of the state and society, as well as the high degree of importance of the non-profit sector in providing social services to the population, combating emerging challenges in the social sphere. Special attention is paid to the development of proposals on tax incentives for charity from legal entities in terms of corporate income tax and value added tax. The main research methods used are analysis and synthesis, analogy and description, induction and deduction, statistical grouping. The scientific novelty of the work consists in the formulation of specific proposals for changing the current tax legislation to create a mechanism for additional financing of priority social areas and providing the necessary end beneficiaries in a mobilization economy. The proposed mechanism is based on the introduction of new tax incentives for the implementation of charity and the functioning of non-profit organizations, with special attention to the targeting and precision of the proposed measures. Based on the results of the work, a conclusion is made about the effectiveness of the proposed legislative changes based on the calculation of shortfall in state budget revenues and the allocation of advantages of these proposals. In addition, attention is paid to the wide possibilities of the described measures of tax incentives for charity due to the options initially laid down for varying categories of goods subject to tax preferences, depending on the social context and priorities of the state in a certain period of time.

Keywords: Tax incentives, non-profit organizations, Special military operation, mobilization economy, social expenses, charity, the non-profit sector, beneficiaries, non-operating expenses, VAT

Введение. Постановка проблемы. Сегодня в России прослеживаются черты формирования мобилизационной экономики. Такие структурные изменения продиктованы в первую очередь внешними вызовами, с которыми сталкивается Российская Федерация в последние годы [1]. Суть мобилизационной экономики сводится к поиску дополнительных источников доходов для финансирования необходимых статей расходов бюджета. В нынешних условиях эти средства нужны для обеспечения проведения специальной военной операции. По сути, такое дополнительное финансирование может производиться из нескольких источников:

1) взимание новых налоговых и неналоговых платежей с бизнеса и населения, позволяющих получить дополнительные источники финансирования приоритетных бюджетных расходов;

2) повышение ставок действующих налоговых и неналоговых платежей;

3) стимулирование организаций самостоятельно финансировать необходимые направления расходов через создание таких условий функционирования предприятий, которые позволяли бы экономическим субъектом самостоятельно участвовать в финансировании приоритетных для государства статей затрат.

Рассмотрим механизм работы последнего. Источником для реализации третьего пути являются некоммерческие организации, функция которых - оказывать социальные услуги населению, не имея при этом цели получить прибыль. Некоммерческие организации, являясь поставщиком социальных услуг, играют важную роль в функционировании социальной сферы. НКО, будучи важнейшим институтом гражданского общества, направляют свои усилия на решение различных социальных проблем, а также удовлетворение нематериальных потребностей населения. Кроме того, НКО являются субъектом социальных инноваций, поскольку первыми сталкиваются с вновь появляющимися социальными запросами общества и находятся в постоянном поиске новых путей решения возникающих проблем и противоречий [2]. Обоснованность рассматриваемого пути финансирования подкрепляется значимой ролью некоммерческих организаций в социально-экономической составляющей жизни страны: «Вклад НКО в ВВП страны составляет 1,5% – это около 2 трлн рублей, что сопоставимо с объемом средств, который выделяется государством на ряд серьезных направлений в социальной сфере…» - именно такие данные по итогам 2023 года приводит заместитель Министра экономического развития РФ Татьяна Илюшникова (Министерство экономического развития Российской Федерации. Татьяна Илюшникова: В 2023 году вклад НКО в экономику страны составил 2 триллиона рублей. 08.12.2023. URL: https://www.economy.gov.ru/material/news/tatyana_ilyushnikova_v_2023_godu_vklad_nko_v_ekonomiku_strany_sostavil_2_trilliona_rubley.html#:~:text=«Вклад%20НКО%20в%20ВВП%20страны,серьезных%20направлений%20в%20социальной%20сфере).

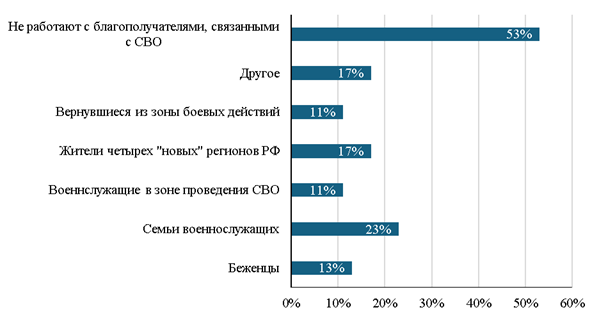

В условиях проведения Россией специальной военной операции (далее СВО) у некоммерческого сектора расширилась сфера деятельности. Согласно опросу, проведенному проектом «ПУЛЬС НКО», более 40% НКО работает с разными категориями благополучателей, так или иначе связанными с СВО. Распределение помощи по разным категориям благополучателей изображено ниже (рисунок 1).

Рисунок 1. Распределение помощи, оказываемой НКО, по разным категориям благополучателей

Источник: составлено автором самостоятельно по данным Блиц опроса «Итоги 2023 года для НКО» проекта «ПУЛЬС НКО». URL: https://pulsngo.ru/itogi23

Такая помощь оказывается в различных формах: гуманитарная (одежда, продукты питания, средства гигиены, медикаменты); психологическая помощь; юридические и иные консультации (помощь с оформлением необходимых документов, решение социальных вопросов); материально-техническое обеспечение (предоставление военного оборудования, средств защиты, снаряжений и др.).

Для многих НКО важно повышать доверие и репутацию среди получателей социальных услуг, касающихся участников СВО и «присоединенных» территорий. Помимо социальной значимости есть и другая немаловажная причина. Внимание государства, общества, крупного бизнеса обращено по большей части именно на спецоперацию, соответственно основное финансирование и пожертвования концентрируются на СВО, что, с одной стороны, дает возможность получения большего количества средств на выполнение уставных целей и обеспечение деятельности некоммерческих организаций, а, с другой стороны, несколько ограничивает интерес и поддержку жертвователями других социальных проектов, не соприкасающихся с тематикой спецоперации.

Актуальность налогового стимулирования НКО подтверждается также и финансовым состоянием компаний.

Тенденции развития некоммерческого сектора

По данным отчета №1-ЮР на 01.01.2024 года количество действующих некоммерческих организаций составило 606727 (рисунок 2). Для сравнения на начало 2023 года количество зарегистрированных и действующих НКО равнялось 588434; на начало 2022 года их количество было больше и составляло 603534 организации. На 1 января 2021 и 1 января 2020 года аналогичный показатель составил 614075 и 623103 соответственно. Таким образом, до 2023 года статистика ФНС России также показывает формирование тренда на снижение количества функционирующих некоммерческих организаций. В 2023 году мы видим определенный восстановительный рост и даже превышение показателей 2022 года, однако говорить о тенденции стабильного роста пока не приходится.

Рисунок 2. Динамика некоммерческого сектора в России в 2020 – 2024 годах, в абсолютном количестве организаций

Источник: составлено автором самостоятельно по данным отчета №1-ЮР

В условиях сохраняющейся в последние годы экономической турбулентности для оценки тенденции развития некоммерческого сектора в России важно также видение изменений «изнутри». Обратим внимание на исследование «Оценка уровня организационного развития НКО», проводимым проектом «ПУЛЬС НКО». По оценкам респондентов и экспертов одной из самых актуальных и острых проблем для некоммерческих организаций в России остается финансовая обеспеченность и финансовая устойчивость. Согласно приведенным данным, в 2023 году показатели финансовой обеспеченности и финансовой устойчивости остаются на уровне ниже среднего и показали небольшое снижение по сравнению с 2022 годом. В рассматриваемом исследовании говорится, что лишь 31% НКО достаточно ресурсов для их текущей работы, а имеют резерв для работы хотя бы на протяжении трех месяцев только 39% НКО. Более того, приведённые значения свидетельствуют о том, что менее половины организаций некоммерческого сектора имеют годовой бюджет и ведут оценку их финансовой эффективности. При этом порядка 41% НКО имеют краткосрочный горизонт планирования – менее года. Данные, приведённые в исследовании, на наш взгляд, свидетельствуют о складывающейся нестабильности финансовых поступлений, отсутствии должной диверсификации и создания резервов особенно среди малых и средних НКО, несистемности во многих организациях при учете и планировании. Такая ситуация становится довольно ощутимым риском для многих НКО.

Для более детального обоснования необходимости развития налоговой поддержки НКО нами проведен анализ их отчетности.

На основе выборки из 10 тысяч НКО, полученной из системы «СПАРК-Интерфакс», был проведен анализ финансового состояния некоммерческого сектора: в зависимости от размера активов интервальным методом были выделены три группы. Полученные интервалы и количество организаций в каждой группе представлены ниже (таблица 1).

Таблица 1 - Распределение помощи, оказываемой НКО, по разным категориям благополучателей, тыс. руб.

|

Группа

|

Начало интервала

|

Конец интервала

|

Количество НКО, ед.

|

|

Малые

|

1

|

24 930

|

8 677

|

|

Средние

|

24 930

|

49 857

|

451

|

|

Крупные

|

49 857

|

9 369 688

|

505

|

Стоит отметить значительную неравномерность в распределении некоммерческих организаций – доля группы НКО с малым количеством активов превышает 90%.

В каждой из получившихся групп, ранжированных по размеру активов, был проведен анализ по основным финансовым показателям организации. Результаты представлены в таблице (таблица 2)

Таблица 2 - Динамика роста расходов, уменьшающих налоговую базу по налогу на прибыль организаций согласно абз.2 пп.19.6 п.1 ст.265 НК РФ

|

Группа

|

Рентабельность активов, %

|

Рентабельность продаж, %

|

Коэффициент ликвидности

|

Прибыль на 1 организацию, тыс. руб.

|

Чистая прибыль на организацию, тыс. руб.

|

Средний размер активов, тыс. руб.

|

Средний показатель краткосрочных заемных средств, тыс. руб.

|

|

Малые

|

7,24

|

5,33

|

1,61

|

297

|

234

|

3 734

|

125

|

|

Средние

|

6,75

|

5,18

|

1,70

|

2 832

|

2 247

|

34 980

|

1 637

|

|

Крупные

|

3,26

|

8,18

|

2,28

|

11 139

|

9 922

|

317 916

|

8 807

|

В части коэффициента ликвидности организации всех групп обладают в среднем нормальным значением без сильных различий. При этом по другим показателям, связанным с прибылью и средним размером активов, заметно довольно сильное неравенство. Также по показателю среднего размера активов можно заметить его значительную разницу с верхней границей первой группы – более чем в 6,6 раза. То есть подавляющее количество НКО из выборки обладают небольшим количеством активов, что еще больше указывает на неравенство экономических субъектов некоммерческого сектора.

При этом средний показатель краткосрочных заемных средств у всех групп достаточно значителен по сравнению с соответствующим показателем средней прибыли. Так, у малых организаций доля краткосрочных займов составляет 42% прибыли, у средних - 58%, у крупных - 79%, что свидетельствует об ощутимой долговой нагрузке.

Таким образом, проведенный выше анализ показал неравенство НКО в финансовой обеспеченности, как в части располагаемых активов, так и в объемах получаемой прибыли; а также наличие ряда финансовых проблем.

Все вышесказанное свидетельствует о необходимости стимулирования развития некоммерческого сектора, где важнейшее место занимает налоговое стимулирование.

Существующие механизмы налогового стимулирования благотворителей в рамках СВО

При использовании альтернативного механизма стимулирования для последующего финансирования государственных расходов именно НКО являются важнейшей его частью, принимая на себя значимую их часть. Некоммерческие организации становятся «партнерами» государства, привлекая дополнительное финансирование для решения общественных социально значимых вопросов [3]. В рамках такой поддержки особое место занимает налоговое стимулирование, которому принадлежит решающая роль в рыночной экономике [4]. Восприимчивость некоммерческого сектора к налоговым стимулам безусловно высока. Министерство финансов в своем недавнем письме систематизировало основные налоговые льготы, связанные с проведением СВО (Письмо Минфина России от 18.12.2023 № 03–00–07/122672). В частности, пп. 19.6 п.1 ст.265 НК РФ позволяет уменьшать налоговую базу по налогу на прибыль организаций на стоимость безвозмездно переданного имущества социально ориентированным некоммерческим организациям (далее СОНКО), включенным в соответствующий реестр. Такие расходы учитываются при исчислении налога на прибыль организаций только в размере, не превышающим 1% доходов от реализации. Также согласно пп. 19.12 п. 1 ст.265 НК РФ во внереализационных расходах учитываются безвозмездно передаваемые денежные средства и имущество лицам, проходящим службу в ВС РФ по контракту, мобилизованным, а также членам их семей. Отметим, что для военнослужащих и их семей такие доходы не облагаются НДФЛ по п. 93 ст. 217 НК РФ. В иных случаях безвозмездной передачи ТРУ уменьшить налогооблагаемую прибыль налогоплательщикам нельзя.

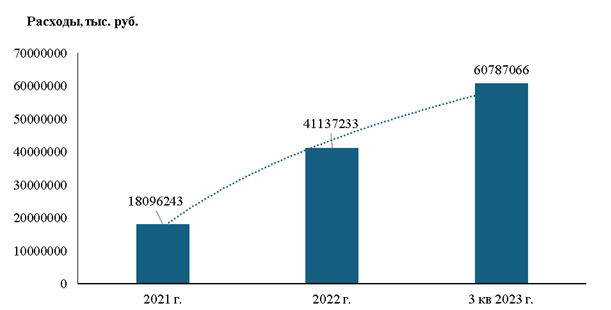

Налоговая преференция, предусмотренная пп.19.6 п.1 ст.265 НК РФ была введена в 2020 году и уже в промежутке трех последующих лет наблюдается устойчивый рост (рисунок 3) сумм расходов на безвозмездно передаваемое имущество СОНКО, учитываемых при расчете налоговой базы по налогу на прибыль организаций. Столь стремительные темпы роста в 2022 году и по итогам 9 месяцев 2023 года можно связать с данными исследований, приведенных выше, - увеличивающимся интересом бизнеса к пожертвованиям на цели, связанные с СВО.

Рисунок 3. Динамика роста расходов, уменьшающих налоговую базу по налогу на прибыль организаций согласно абз.2 пп.19.6 п.1 ст.265 НК РФ

Источник: составлено автором самостоятельно по данным отчета ФНС России по форме №5-П

Рассматривая в том же контексте обложение налогом на добавленную стоимость, выделим пп.12 п.3 ст.149 НК РФ, который освобождает от налогообложения безвозмездную передачу ТРУ в рамках благотворительной деятельности. Обязательное условие – соответствие ФЗ №135 «О благотворительной деятельности и добровольчестве (волонтерстве)» (Федеральный закон "О благотворительной деятельности и добровольчестве (волонтерстве)" от 11.08.1995 N 135-ФЗ). Согласно пп.1 п.2 ст.170 НК РФ НДС по товарам (работам, услугам), приобретенным для использования в необлагаемых операциях, не принимается к вычету и должен быть учтен в стоимости таких товаров (работ, услуг). В случае, если при приобретении НДС был принят к вычету, то при безвозмездной передаче в благотворительных целях сумму налога придется восстановить (пп.2 п.3 ст.170 НК РФ). Безусловно такое положение законодательства может несколько дестимулировать благотворительную деятельность для организаций или снижать ее размеры.

На наш взгляд, механизм осуществления социальных расходов через НКО важно рассматривать не только со стороны внедрения мер поддержки напрямую самих НКО, но и со стороны налогового стимулирования других участников экономических отношений для безвозмездного финансирования некоммерческих организаций [5]. Требуется формирование упорядоченной системы налоговых льгот в части благотворительности, стимулирование социального аспекта налогообложения [6].

Разработка мер дополнительного налогового стимулирования благотворительности

Считаем целесообразным рассмотреть возможность внесения изменений в Налоговый кодекс РФ для предоставления права не восстанавливать суммы НДС при безвозмездной передаче товаров (работ, услуг) некоммерческим организациям в рамках благотворительной деятельности. При этом данная преференция должна быть ограничена, во-первых, в размерах, а во-вторых, в объектах ее распространения, то есть возможно создание отдельного закрытого перечня товаров, которые будут освобождены от восстановления НДС. Для этого предлагаем дополнение пп.2 п.3 ст.170 в виде нового 8 абз. со следующей формулировкой: положения настоящего подпункта не применяются в отношении передачи товаров (выполнения работ, оказания услуг), перечень которых утверждается Правительством Российской Федерации, некоммерческим организациям в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со ст. 249 настоящего кодекса. Возможность внедрения такой меры обосновывается наличием аналогичной преференции в налоге на прибыль организаций, предложенной и внесенной в законодательство несколько лет назад, согласно которой организации вправе включать в состав внереализационных расходов стоимость имущества безвозмездно передаваемого СОНКО в размере, не превышающем 1% выручки от реализации (пп.19.6 п.1 ст.265 НК РФ). Одновременно с этим предлагается несколько изменить параметры преференции по налогу на прибыль организаций, действующая редакция которой приведена выше. Представляется целесообразным распространить данное положение на все некоммерческие организации, не ограничиваясь только социально ориентированными НКО из соответствующего реестра. Для этого возможно внесение изменений в пп.19.6 п.1 ст.265 НК РФ и изложение абз.2 данного подпункта в следующей редакции: некоммерческим организациям в отношении товаров, перечень которых утверждается Правительством Российской Федерации.

Предлагаемые налоговые преференции по НДС и НПО, по сути, зеркальны: они представляют собой меры, направленные на стимулирование благотворительности, а точнее на стимулирование безвозмездного финансирования коммерческими организациями некоммерческих. При этом, безусловно, такие меры являются выпадающими доходами бюджета. Поэтому необходимо сохранить действующее ограничение в размере 1% от выручки от реализации в части уменьшения налоговой базы по налогу на прибыль организаций, и распространить данное ограничение и на предлагаемую преференцию по НДС.

Кроме того, поскольку выше предлагается распространить налоговую преференцию на все НКО, необходимо ограничить категории ТРУ, на которые она распространяется. Существующее положение по налогу на прибыль организаций направлено на определенных получателей помощи (СОНКО), мы считаем, что регулировать необходимо объекты такой помощи, на что конкретно и на какие цели она сконцентрирована. В связи с этим предлагаем создать закрытый перечень товаров (работ, услуг), утверждаемый постановлением Правительства РФ, на содержимое которого и будут распространяться обе предлагаемые налоговые преференции по НДС и НПО.

Такое ограничение позволит создать адресное стимулирование: варьирование категорий товаров в перечне будет давать импульс для безвозмездной передачи некоммерческим организациям и в дальнейшем конечным получателям тех товаров, которые наиболее востребованы в социальной сфере в определенный временной период. С применения подобных мер адресной налоговой поддержки государство сможет задавать направление благотворительности при различном социальном контексте, при этом не увеличивая выпадающие доходы бюджета и не создавая широких возможностей бизнесу для применения незаконных методов налоговой оптимизации.

Учитывая складывающиеся приоритеты государства и НКО в социальной сфере в условиях проведения специальной военной операции, предлагаем внести в такой перечень товары, наиболее востребованные для различных категорий населения, затронутых СВО. Например, продукция, входящая в гуманитарную помощь населению новых территорий, медицинские изделия и снаряжение, передаваемые военнослужащим, средства реабилитации для ветеранов боевых действий и др. Впоследствии такой перечень может изменяться и дополняться в зависимости от социального заказа и приоритетов государства в социальной сфере.

Безусловно, лояльность государства в отношении некоммерческого сектора не должна быть чрезмерной, в противном случае велика вероятность злоупотреблений налогоплательщиками льготным положением с одной стороны, и ощутимыми финансовыми потерями государства с другой стороны [7]. Говоря о рисках использования незаконных схем оптимизации налоговых платежей при использовании данной налоговой преференции, отметим, что многие предлагаемые на данном этапе товары подлежат обязательной маркировке, например лекарственные препараты. Единым требованием к передаваемым товарам может стать совпадение товарных номенклатур в товарной накладной и перечне Правительства, а также наличие договора о безвозмездной передаче товаров.

Оценим влияние предлагаемой меры в части учета во внереализационных расходах затрат на благотворительность, связанных со специальной военной операцией. Согласно отчету ФНС за 2022 год, сумма пожертвований, признаваемых таковыми в соответствии с гражданским законодательством Российской Федерации, в пользу некоммерческих организаций составила 349 238 080 тысяч рублей. По данным исследования «Sber Private Banking» доля юридических лиц в суммах осуществляемых в стране пожертвований составляет порядка 75%, то есть на пожертвования со стороны корпоративного сектора в 2022 году пришлось около 261 млрд рублей. Умножив данную сумму на ставку по налогу на прибыль организаций, равную 20%, получаем сумму, чуть превышающую 52 млрд рублей. Однако необходимо понимать, что реальная сумма выпадающих доходов бюджета будет, по нашему мнению, несколько меньше по следующим причинам: а) предлагаемая мера касается ограниченного перечня товара, утверждаемого отдельным Постановлением и касается нужд, связанных с СВО, что является лишь одной из многих составляющих в структуре пожертвований; б) сохраняется действующее ограничение по учету рассматриваемых расходов, закрепленное в пп.19.6 п.1 ст. 265 НК РФ в размере 1% выручки от реализации, что существенно сокращает выпадающие доходы бюджета. Таким образом, при предусмотренных ограничениях, предлагаемая налоговая преференция приведет к выпадающим доходам консолидированного бюджета Российской Федерации в меньших объемах, чем максимально возможная оценка в 0,9% поступлений налога на прибыль организаций.

Отметим, что законодательные инициативы по стимулированию благотворительности в контексте СВО уже звучали. Так, депутатами фракции «Справедливая Россия – За правду» в 2023 году был вынесен на рассмотрение проект закона, предполагающий изменение положения ст. 286.1 НК РФ и предоставление права на инвестиционный налоговый вычет для организаций, финансирующих материально-техническое обеспечение Вооруженных сил РФ и военнослужащих, участвующих в зоне специальной военной операции. Также, согласно пояснительной записке к законопроекту, вычет можно будет получить и при перечислении средств НКО на формирование целевого капитала в указанных целях. Отметим, что данный проект закона уступает нашим предложениям, изложенным в разделе 2.3 данной работы. Во-первых, последняя часть рассматриваемой инициативы не соответствует действующему законодательству, поскольку прямо противоречит п. 2 ст.3 Федерального закона №275 (Федеральный закон "О порядке формирования и использования целевого капитала некоммерческих организаций" от 30.12.2006 N 275-ФЗ): перечень целей формирования и расходования целевого капитала закрыт и расходы, связанные с вооруженными силами на сегодняшний день туда не включены. Во-вторых, считаем данный законопроект не до конца проработанным, ведь ни из самого проекта, ни из пояснительной записки не становится понятен сам механизм работы данной преференции. Кто должен быть получателем данной помощи (есть ли требования к организационно-правовым формам получателей), как именно будет происходить подтверждение и контроль направленности таких средств, каковы критерии причисления к материально-техническому обеспечению – эти и многие другие вопросы по элементам данного законопроекта остаются открытыми. Исходя из этого считаем рассматриваемую инициативу нецелесообразной. На наш взгляд, предложенные нами поправки в контексте налогового стимулирования в условиях проведения СВО, являются более комплексными и лучше отвечают нынешним потребностям общества и государства, складывающейся социально-экономической ситуации. Приведем несколько аргументов:

1) предложенные нами поправки являются точечными и адресными, ориентируются на конкретные наиболее востребованные товары, стимулируя при этом процесс благотворительности в целом;

2) после изменения внешней и внутренней конъюнктуры, предлагаемая нами мера сможет быть направлена на стимулирование других товаров, востребованных в других обстоятельствах, не будет возникать необходимости внесений изменений в законодательства или отмены данного положения;

3) предлагаемые изменения будут затрагивать налогоплательщиков страны в равной степени, в отличие от механизма инвестиционного налогового вычета не создается зависимости от региональной повестки и не перекладываются выпадающие доходы на региональные бюджеты, которые находятся в крайне разном положении и в большинстве своем являются дефицитными.

Заключение

В условиях сложившейся социально-экономической ситуации, обусловленной прежде всего внешней конъюнктурой, для дальнейшего обеспечения всех необходимых расходных обязательств, в том числе связанных и с проводимой специальной военной операцией, видится возможным обеспечение работы альтернативного механизма финансирования через благотворительность, описанного в данной работе. Некоммерческий сектор не только решает важнейшие социальные задачи, оказывая населению социальные услуги и выступая субъектом социальных инноваций, но и является «мостом» между бизнесом и социальной сферой. На наш взгляд необходимо использовать еще не полностью задействованный потенциал некоммерческих организаций в этой части и при помощи инструментов налогового стимулирования направить усилия предпринимателей на решение приоритетных государственных задач, задействовав в качестве распределителя средств «третий» сектор.

Предложенные в статье меры по изменению налогового законодательства имеют точечный характер и нацелены на стимулирование определенных направлений, наиболее актуальных и чувствительных для государства и общества в определенный временной период. Внедрение изложенных выше предложений с одной стороны станет механизмом дополнительного финансирования расходов и обеспечения благополучателей, связанных с проведением СВО, а с другой стороны может лечь в основу формирования концепции налогового регулирования некоммерческого сектора, которая на сегодняшний день все еще не сложилась в своем полноценном виде для качественного роста социальной сферы в России [8].

Библиография

1. Рябошапка А. И. Мобилизационная экономика: возможности и реальность современной российской экономики // Академический вестник Ростовского филиала Российской таможенной академии. – 2022. – № 4(49). – С. 53-59.

2. Фоминых В.Ю. Некоммерческие организации как субъекты социальных инноваций // Вопросы студенческой науки. – 2021. – №8. – С. 110-113.

3. Некрасова Д. В., Мухин М. А., Урасова А. А. Некоммерческие организации как субъекты социально-экономического развития регионов Приволжского федерального округа (на материалах Фонда президентских грантов) // Вестник Пермского университета. Сер. «Экономика». 2023. Т. 18. No 2. С. 201-214.

4. Стешенко Ю.А. Институциональные ограничения налогового стимулирования, препятствующие экономическому росту на современном этапе // Финансы и управление. 2018. № 2. С. 27-42.

5. Демидов А.В. Налогообложение благотворительной деятельности в России: проблемы и перспективы // Некоммерческие организации в России. – 2013. – №4. – С. 15-21.

6. Грищенко А.В., Грищенко Ю.И. Налогообложение благотворительной деятельности в России: проблемы и перспективы // Вестник Московского университета МВД России. – 2013. – №4. – С. 169-174.

7. Грищенко А.В, Грищенко Ю.И. О необходимости налогового регулирования коммерческой деятельности некоммерческих организаций // Финансовый менеджмент. – 2023. – №3 – С. 87-98.

8. Гарибов А.Г. Развитие налогового стимулирования некоммерческих организаций // Налоги и налогообложение. – 2023. – №5. – С. 54-70.

References

1. Ryaboshapka, A. I. (2022). Mobilization economy: opportunities and reality of the modern Russian economy. Academic Bulletin of the Rostov branch of the Russian Customs Academy, 4, 53-59.

2. Fominykh, V.Yu. (2021). Non-profit organizations as subjects of social innovation. Questions of student science, 8, 110-113.

3. Nekrasova, D. V., Mukhin, M. A., & Urasova, A. A. (2023). Non-profit organizations as subjects of socio-economic development of the regions of the Volga Federal District (based on the materials of the Presidential Grants Fund). Bulletin of the Perm University. Ser. "Economics", 2, 201-214.

4. Steshenko, Yu.A. (2018). Institutional limitations of tax incentives that hinder economic growth at the present stage. Finance and Management, 2, 27-42.

5. Demidov, A.V. (2013). Taxation of charitable activities in Russia: problems and prospects. Non-profit organizations in Russia, 4, 15-21.

6. Grishchenko, A.V., & Grishchenko, Yu.I. (2013). Taxation of charitable activities in Russia: problems and prospects. Bulletin of the Moscow University of the Ministry of Internal Affairs of Russia, 4, 169-174.

7. Grishchenko, A.V., & Grishchenko, Yu.I. (2023). On the need for tax regulation of commercial activities of non–profit organizations. Financial Management, 3, 87-98.

8. Garibov A.G. (2023). Development of tax incentives for non-profit organizations. Taxes and taxation, 5, 54-70.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования в рецензируемой публикации выступает налоговое стимулирование вложений в некоммерческие организации в условиях мобилизационной экономики.

Методология исследования базируется на статистической обработке результатов опросов и данных статистических наблюдений, применении общенаучных методов научного исследования.

Актуальность работы авторы связывают с тем, что структурные изменения экономики, продиктованные в первую очередь внешними вызовами, с которыми сталкивается Российская Федерация в последние годы, актуализируют поиск дополнительных источников доходов для финансирования необходимых расходов.

Научная новизна работы, по мнению рецензента состоит в выводах о необходимости использовать потенциал некоммерческих организаций в финансировании приоритетных расходов, чтобы при помощи инструментов налогового стимулирования направить усилия предпринимателей на решение приоритетных государственных задач.

Структурно в статье выделены следующие разделы: Введение, Тенденции развития некоммерческого сектора, Существующие механизмы налогового стимулирования благотворителей в рамках СВО, Разработка мер дополнительного налогового стимулирования благотворительности, Заключение, Библиография.

В публикации акцентировано внимание на стимулировании организаций самостоятельно финансировать необходимые направления расходов через создание таких условий функционирования предприятий, которые позволяли бы экономическим субъектом самостоятельно участвовать в финансировании приоритетных для государства расходов. Авторы полагают, что некоммерческие организации, являясь поставщиком социальных услуг, играют важную роль в функционировании социальной сферы, направляют свои усилия на решение различных социальных проблем и удовлетворение нематериальных потребностей населения; являются субъектом социальных инноваций, поскольку первыми сталкиваются с появляющимися социальными запросами общества. В публикации проанализировано распределение помощи по разным категориям благополучателей, отражены формы оказания помощи: гуманитарная (одежда, продукты питания, средства гигиены, медикаменты); психологическая помощь; юридические и иные консультации (помощь с оформлением необходимых документов, решение социальных вопросов); материально-техническое обеспечение. Отмечено изменение тренда на снижение количества функционирующих некоммерческих организаций, наблюдавшегося до 2023 г., на определенный восстановительный рост и даже превышение показателей 2022 г. На основе выборки из 10 тысяч некоммерческих организаций, авторами проведен анализ финансового состояния некоммерческого сектора, и в зависимости от размера активов выделены три группы: малые, средние, крупные некоммерческие организации; показано их неравенство в финансовой обеспеченности, а также наличие финансовых проблем; сделан вывод о необходимости налогового стимулирования развития некоммерческого сектора; внесены предложения по точечным и адресным корректировкам налогового законодательства.

Библиографический список включает 8 источников – научные публикации отечественных авторов по рассматриваемой теме на русском языке В тексте публикации имеются адресные отсылки к списку литературы, подтверждающие наличие апелляции к оппонентам.

Из резервов улучшения публикации стоит отметить следующие. Во-первых, в заголовке статьи лучше избегать аббревиатур. Во-вторых, в тексте работы приводятся описания источников информации, которые следует вынести в библиографический список с оформлением соответствующих ссылок – это облегчит будет способствовать облегчению восприятия читателями излагаемого авторами материала.

Тема статьи актуальна, представленный на рецензирование материал отражает результаты проведенного авторами исследования, содержит элементы приращения научного знания, соответствует тематике журнала «Налоги и налогообложение», может вызвать интерес у читателей и рекомендуется к публикации после рассмотрения высказанных рецензентом пожеланий.

|