|

Финансы и управление

Правильная ссылка на статью:

Куликова Т.А.

Управление накладными расходами промышленных предприятий Пензенской области в условиях цифровизации

// Финансы и управление.

2024. № 2.

С. 39-67.

DOI: 10.25136/2409-7802.2024.2.70577 EDN: GOFMDY URL: https://nbpublish.com/library_read_article.php?id=70577

Управление накладными расходами промышленных предприятий Пензенской области в условиях цифровизации

Куликова Татьяна Андреевна

ORCID: 0000-0002-3855-3984

кандидат экономических наук

доцент; кафедра экономики и менеджмента; Первый Московский государственный медицинский университет им. И.М. Сеченова (Сеченовский Университет)

119991, Россия, г. Москва, ул. Трубецкая, 8

Kulikova Tatyana Andreevna

PhD in Economics

Associate Professor, Department of Economics and Management, First Moscow State Medical University (Sechenov University)

8 Trubetskaya str., Moscow, 119991, Russia

|

tatiana_kulikova-pgu@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2024.2.70577

EDN: GOFMDY

Дата направления статьи в редакцию:

26-04-2024

Дата публикации:

09-05-2024

Аннотация:

В статье рассматриваются проблемы и перспективы функционирования субъектов хозяйствования, особенности подходов к управлению расходами в условиях четвертой промышленной революции. Концепция Индустрия 4.0 подразумевает развитие цифровизации бизнес-процессов, автоматизации и компьютеризации производства, интенсификацию НИОКР. Однако реализации данных задач препятствуют необходимость осуществления значительных затрат, колоссальная изношенность основных производственных фондов, сложность обновления технологических и программного обеспечения, нехватка квалифицированных специалистов в области информационно-коммуникационных технологий. В первую очередь мероприятия по развитию предприятий вызывают рост накладных расходов. В связи с этим целью исследования выступает повышение эффективности управления накладными расходами промышленных предприятий Пензенской области посредством нахождения компромисса между оптимизацией затрат и поиском путей для развития, интенсификации инновационной деятельности, цифровизации. Эмпирическую основу работы составили результаты научных исследований в области управления расходами предприятий, использования аутсорсинга и технологий цифровизации бизнеса, отраженные в изданиях базы данных Scopus, Science Direct, Inderscience, Elsevier, открытые статистические данные. В процессе исследования использованы статистические, экспертные, математические методы, монографический, абстрактно-логический метод, метод аналогии, индукция, дедукция, анализ, синтез. Выявлено, что основным препятствием к развитию промышленных предприятий является нехватка средств, преодолеть которую предполагается усовершенствовав подход к управлению накладными расходами, величина которых часто необоснованно завышена, и продолжит возрастать при активизации цифровизации инновационной деятельности. Отличительной особенностью данного исследования является обоснование целесообразности и предложение использования аутсорсинга как инструмента развития промышленных предприятий в условиях ограниченности собственных ресурсов и большой степени риска осуществления деятельности по развитию. Посредством аутсорсинга, без значительного вложения собственных средств, создаются условия для адаптации организации к быстрым изменениям окружающей среды, развития цифровизации, проведения НИОКР, совершенствования технологических процессов. Результаты исследования были апробированы на машиностроительных предприятиях Пензенской области и подтвердили свою эффективность.

Ключевые слова:

Цифровизация, аутсорсинг, инновации, накладные расходы, промышленное предприятие, управление, Пензенская область, развитие, инсорсинг, оптимизация

Abstract: The article considers the problems and prospects for the functioning of business entities, the peculiarities of approaches to cost management in the course of the fourth industrial revolution.The Industry 4.0 concept implies the development of digitalization of business processes, automation and computerization of production, and intensification of R&D. However, the implementation of these tasks is hampered by the need for significant costs, the enormous deterioration of fixed assets, the difficulty of updating technological and software, and the lack of qualified specialists in the field of information and communication technologies. The aim of the study is to improve the efficiency of management of manufacturing enterprises’ overhead expenses of Penza region by finding a compromise between cost optimization and finding ways to develop and intensify innovation and digitalization. The empirical basis for this paper was drawn from research on enterprise cost management, outsourcing and digital business technologies, as reflected in the publications of the following databases: Scopus, ScienceDirect, Inderscience, Elsevier, open statistical data. The study uses bibliographic, statistical, expert, mathematical methods, abstract-logical methods, the method of analogy, induction, deduction, analysis and synthesis. It has been identified that the main obstacle to the manufacturing enterprise’s development is lack of funds, which can be overcome by an improved approach to the management of overhead expenses, which are often unreasonably high, and will continue to increase with the intensification of the digitalisation of the innovation activity. A distinctive feature of this study is the justification of outsourcing feasibility and proposal for its use as a tool for the development of manufacturing enterprises in the context of limited inner resources and a high degree of risk in development activities. The results of the study have been tested at machine-building plants of Penza region (Russia) and proved their effectiveness.

Keywords: Digitalization, outsourcing, innovations, overhead costs, industrial enterprise, management, Penza region, development, insourcing, optimization

Введение

Для сохранения устойчивого функционирования и развития деятельности предприятиям необходимо своевременно отвечать на требования, предъявляемые концепцией Индустрии 4.0: интенсификация НИОКР, автоматизации и компьютеризации производства, цифровизации бизнес-процессов. Однако на пути развития стоят проблемы, связанные с высокой изношенностью основных производственных фондов (до 85% в машиностроительном комплексе), нехваткой квалифицированных специалистов в области информационно-коммуникационных технологий (покрывается только 20% потребности), сложностью обновления технологических и программных ресурсов.

В силу того, что отечественная рыночная экономика не достигла своего совершенства, планируется изучить опыт развитых стран, оценить возможность его использования в практике российских предприятий.

Предыдущие исследования показали, что при осуществлении цифровизации и инновационной деятельности в первую очередь увеличивается доля и величина накладных расходов, поэтому будут уточнены методические подходы к управлению ими с учетом настоящей экономической ситуации, характеризующейся усилением конкуренции, появлением новых условий ведения бизнеса, развитием глобализации.

В современных экономических условиях, характеризующихся кризисными чертами, введением санкций, нехваткой и высокой стоимостью ресурсов, российским предприятиям затруднительно собственными силами реализовывать инновационное развитие. В связи с этим субъекты хозяйствования применяют новые управленческие подходы, в том числе такие как аутсорсинг, инновационный и стратегический менеджмент.

Исследованию аутсорсинга принадлежат труды Ravi Bapna, Alok Gupta, Gautam Ray, Shweta Singh [1], R. Lema [2], In J. Kotlarsky, L. P. Willcocks, & I. Oshri (Eds.) [3], Matytsin D.E., Dzedik V.A., Markeeva G.A., Boldyreva S.B. [4], Josh Howarth [5] и др.

Изучение научной литературы показало, что в работах Agolla, Makara, Collins, Troilo, Ali, Latoski, Huggins, Izushi, Asheim [6], Han, S. Y., & Bae, S. J. [7] и др. также в качестве главного фактора увеличения конкурентоспособности отмечается наращивание инновационного потенциала.

Подходы к использованию услуг аутсорсинга как фактора повышения конкурентоспособности в условиях инновационного развития предприятий нашли отражение в трудах Justyna Krysińska, Piotr Janaszkiewicz, Marcin Prys, Przemysław Różewski, Dzidziso Samuel Kamuriwo, Charles Baden-Fuller [8], Anikin, V.M. Weinstein, I.V. Lazanyuk [9] и др.

Многие исследователи Jesper N. Asmussen, Jesper Kristensen, Brian V. Wæhrens [10], Justyna Krysińska, Piotr Janaszkiewicz, Marcin Prys, Przemysław Różewski [8], Lazanyuk I.V. [9], Markeeva, G.A. [11] и др. также указывают на важную роль аутсорсинговых услуг в укреплении конкурентоспособности организаций в основном за счет снижения величины затрат.

В работах Sandhu, M. A., Alaudin Ahmed, S., & Helo, P. [12], представлена критическая оценка аутсорсинга. Отмечается, что передача бизнес-процессов сторонним организациям крайне рисковое мероприятие.

Однако изучение научной литературы показало, что аутсорсинг не рассматривается с позиции инструмента укрепления конкурентной позиции предприятий при решении задач цифровизации и одновременной оптимизации накладных расходов.

В настоящем исследовании выдвигается гипотеза о целесообразности использования аутсорсинга при решении задач сокращения накладных расходов и изыскания возможностей развития цифровизации бизнес-процессов предприятий.

В процессе исследования будут использоваться библиографические методы в целях исследования литературы по рассматриваемой теме, оценки состояния изученности проблемы. Статистические методы планируется применять для определения уровня вовлеченности производственных предприятий в развитие цифровизации. Экспертные методы - для оценки проблем на пути развития цифровизации предприятий на основе мнений специалистов. Абстрактно-логический – в целях разработки рабочей гипотезы, методы индукции и дедукции, анализа и синтеза, аналогии, сопоставлений - для ее доказательства. Математические методы позволят количественно оценить эффективность разработанных рекомендаций.

Провести апробацию разработанных рекомендаций предполагается в условиях практической деятельности промышленных предприятий Пензенской области.

Материалы и методы

Целью настоящего исследования выступает повышение эффективности управления накладными расходами промышленных предприятий Пензенской области посредством нахождения компромисса между оптимизацией затрат и поиском путей для развития, интенсификации инновационной деятельности, цифровизации.

Для достижения посталенной цели потребуется решение следующих задач:

- изучить уровень цифровизации, инновационной деятельности, проанализировать подходы к управлению расходами производственных предприятий России и развитых стран;

- исследовать характер изученности проблемы управления расходами предприятий российскими и иностранными учеными;

- выявить зависимость величины накладных расходов от объема инновационной деятельности и цифровизации производственных предприятий;

- осуществить критическую оценку использования аутсорсинга при решении различных управленческих задач;

- предложить подход к решению проблемы нахождения компромисса между оптимизацией затрат и поиском путей для развития, интенсификации инновационной деятельности, цифровизации;

- оценить эффективность разработанных рекомендаций.

Выбор методологии исследования обоснован сущностью поставленных задач.

Посредством статистических и экспертных методов предполагается оценить и сравнить уровень цифровизации, инновационной деятельности на зарубежных и российских предприятиях.

Монографический метод будет применен для оценки состояния научного знания в области управления расходами предприятий.

Метод аналогий позволит сопоставить особенности ведения хозяйственной деятельности зарубежных и российских субъектов хозяйствования и выявить возможности внедрения лучших практик на машиностроительных предприятиях Пензенской области.

Математические методы позволят установить зависимость между динамикой величины накладных расходов и уровнем использования аутсорсинга при решении задач цифровизации бизнеса.

На основе анализа методов управления затратами предполагается уточнить подход к управлению накладными расходами машиностроительных предприятий, занимающихся интенсификацией цифровизации своих бизнес-процессов на основе использования инструмента аутсорсинга.

Дедукция будет применена для поиска возможности использования более широкого спектра подходов к управлению накладными расходами, как частью всех затрат предприятия.

Индукция позволит подтвердить гипотезу о том, что если при осуществлении инновационной деятельности активно используется аутсорсинг, то и привнедрении цифровизации, как нового процесса для субъектов хозяйствования, аутсорсинг также может эффективно использоваться.

Сравнительная оценка уровня цифровизации российских и зарубежных промышленных предприятий

На основе изучения открытых вторичных статистических данных выполнено сравнение уровня цифровизации на российских и зарубежных предприятях.

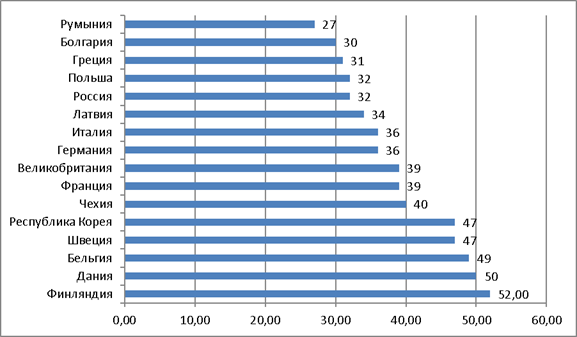

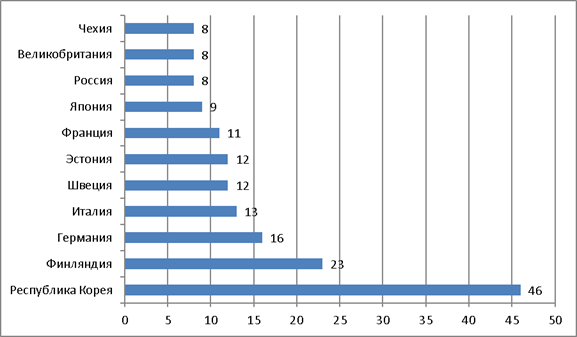

Относительно других старан индекс цифровизации в России составляет 32%, в то время, как максимальное значение, зафиксированное в Финляндии – 52% (рисунок 1).

Рисунок 1. Индекс цифровизации предприятий по странам мира [13].

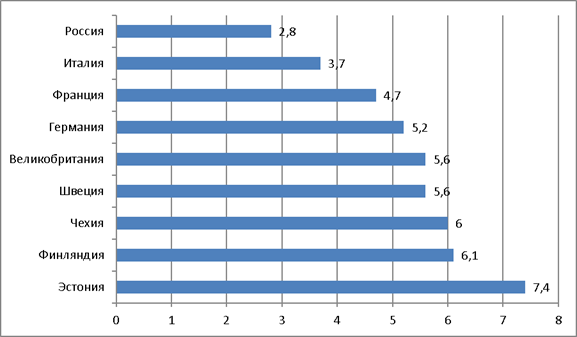

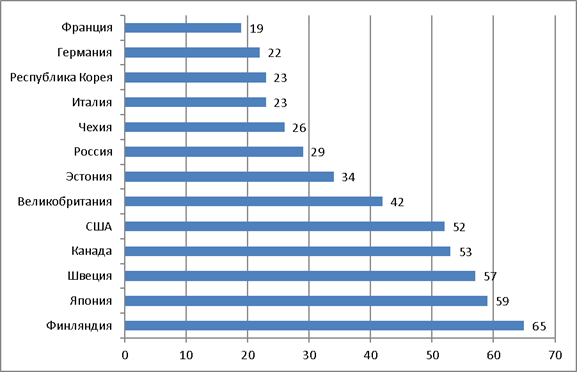

Удельный вес сектора информационно-комуникационых технологий (ИКТ) в валовой добавленной стоимости российского предпринимательского сектора по старанам составляет 2,8. По этому значению Россия почти в три раза устапает международному лидеру – Эстонии (рисунок 2).

Рисунок 2. Удельный вес сектора ИКТ в валовой добавленной стоимости предпринимательского сектора по странам, % [13].

Наибольший индекс цифровизации выявлен в сфере телекоммуникаций (44,5%), обрабатывающая промышленность расположилась на третьем месте (35,8%) (рисунок 3).

Рисунок 3. Индекс цифровизации бизнеса в России [13]

Основными направлениями использования Интернета в России выступает электронная почта и поиск информации в сети (рисунок 4).

Рисунок 4. Направления использования интернета на российских предприятиях, % [13]

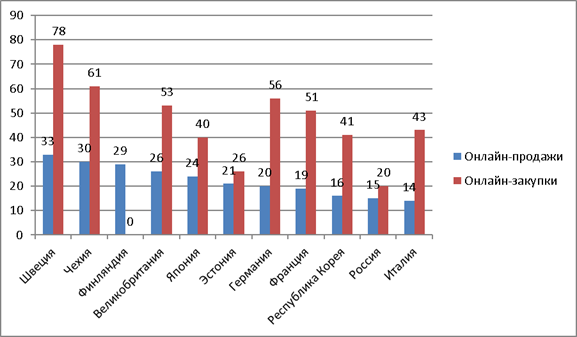

Для организации продаж и закупок лишь небольшой процент предприятий использует Интернет – 15% и 20% соответственно. Это является отрицательным моментом, так как в развитых странах данный инструмент показал свою эффективность и используется более активно (рисунок 5).

Рисунок 5. Использование Интернета в организациях для закупок и продаж по странам, % [13]

В качестве причин ограниченного использования цифровых технологий в бизнес-процессах российских предприятий можно обозначить недостаток технических и технологических ресурсов.

Как видно по данным рисунка, российские организации только на половину обеспеченны собственными веб-сайтами (рисунок 6), а использование RFID-технологий крайне ограничено – 8% (рисунок 7). Это означает, что предприятиям понадобятся значительные затраты для того, чтобы достигнуть уровня представленных стран.

Рисунок 6. Наличие веб-сайта на предприятиях по странам, % [13]

Рисунок 7. Использование RFID-технологий на предприятиях по странам, % [13]

По доле предприятий, использующих облачные хранилища, Россия уже не находится в числе отстающих, однако их процент все-равно мал (рисунок 8).

Рисунок 8. Использование облачных сервисов на предприятиях по странам, % [13]

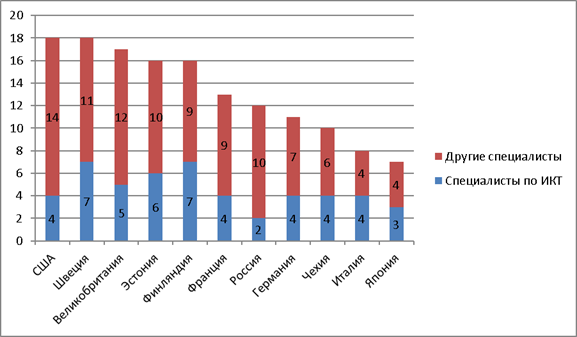

Еще одной проблемой на пути комплексной цифровизации российского предпринимательского сектора находится нехватка специалистов в сфере ИКТ (рисунок 9). Их доля составляет 2%, в то время, как объем пользователей ИКТ равен 10%.

Рисунок 9. Занятые в профессиях, связанных с интенсивным использованием ИКТ, по странам, % [13]

Согласно проведенным исследованиям Российская Федерация занимает 41-е место по готовности к цифровой экономике и 38-е место по инновационным результатам использования цифровых технологий со значительным отрывом от лидирующих стран, таких, как Сингапур, Финляндия, Швеция, Норвегия, США и др.

Тем не менее, в 2023 году российская экономика, и в частности рынок информационных технологий, продолжили активно развиваться в сложившихся условиях. В поддержку этого роста правительство приняло эффективные меры и от ИТ-компаний требуется помочь российскому бизнесу постепенно продвигаться к обретению независимости от импорта в этой сфере [14].

Опираясь на мнение экспертов можно заключить, что в основном на пути развития отечественных предприятий стоят проблемы недостатка специалистов высокой квалификации, мощного компьютерного оборудования, программного обеспечения, средств коммуникации знаний и другого оборудования, практического опыта в области информационно-коммуникационных технологий, несовершенства нормативной базы для цифровой экономики, а также сложные условия осуществления хозяйственной деятельности и инновационного развития.

Устранение данных недостатков является крайне сложным, долгим, дорогостоящим и рискованным процессом для отдельных компаний, особенно малого бизнеса. Это подчеркивает целесообразность обращения в специализированные организации или создания объединений промышленных предприятий, выделив каждому свою роль в выполнении отдельных бизнес-процессов.

Современной формой интеграции предприятий выступают кластеры. Согласимся с мнениями Бондаренко В.А., Меркулова Н.Н. [15], что основополагающим свойством кластера является его инновационная направленность.

Новикова С.И., Щербенко Е.В. отмечают, что нарастающая цифровизация экономики способствует высоким темпам развития ее сегментов и бизнес-структур, трансформации механизмов взаимодействий бизнесов. Так, от традиционного аутсорсинга выгодно отличается кооперационно-сетевой аутсорсинг, предполагающий создание организационных объединений, имеющих общие цели, направленных на решение конкретных задач в определенный временной период в среде кооперационно-сетевых взаимодействий [16].

В настоящее время внешние поставщики услуг воспринимаются не только в качестве простых исполнителей, но и стратегических партнеров. Делегироваться наряду со вспомогательными процессами, стали и ключевые. Это дает возможность предприятиям без колоссальных вложений капитала увеличить ценность их основной деятельности, получить доступ к передовым технологиям, дополнительные ресурсы и возможности для инновационной деятельности. и дополнительные ресурсы. В свою очередь у аутсорсинговых организаций открылась перспектива расширении своей деятельности за счет участия в стратегическом планировании клиентов и предложения комплексных решений [17].

В сфере информационных технологий аутсорсинг становится все более востребованным подходом к оптимизации и повышению эффективности деятельности. Облачные сервисы позволяют без создания собственной информационной инфраструктуры, позволяют пользователям приобретать доступ к совместным вычислительным ресурсам, предоставляемым третьими лицами на основе гибкой, масштабируемой и эффективной схемы [18].

Макаренко Я.В., Соловьева И.А. [19] и Екатерина Меньшикова [20] подчеркивают, что именно автоматизация, цифровизация всех бизнес-процессов: внедрение ERP-систем, кадрового электронного документооборота, личных кабинетов сотрудников, разработка программных продуктов для целей оптимизации как собственных бизнес-процессов, так и бизнес-процессов компаний-клиентов и многое другое сейчас является главным трендом аутсорсинга. Это связано с необходимостью для многих российских представительств иностранных организаций переходить с зарубежного программного обеспечения, настраивать собственные цепи поставок, разрабатывать новые системы документооборота.

Еще одним основанием для роста запроса на аутсорсинг, в первую очередь в обслуживании оборудования, будет сокращение бюджетов и невозможность закупки новой техники из-за санкций, ограничений или разрушения цепочек поставок [20].

На мировом рынке аутсорсинга также доминирует ИТ-аутсорсинг (ITO), включающий услуги облачных вычислений, веб-хостинга, кибербезопасности и резервного копирования данных. Более 9 из 10 ведущих 2000 мировых компаний имели контракты на ИТ-аутсорсинг в 2019 году [5].

В случае интеграции предприятий, передачи друг другу различных процессов на аутсорсинг может наблюдаться синергетический эффект вследствие:

1. Снижения средней величины издержек на единицу продукции посредством увеличения масштабов деятельности, перераспределения постоянных расходов среди нескольких организаций, повышения эффективности использования собственных ресурсов.

2. Сочетания взаимодополняющих друг друга ресурсов за счет использования различных внешних источников ресурсов.

3. Экономии затрат путем сокращения удельного веса трансакционных издержек.

4. Взаимодополняемости участников в сфере НИОКР, способствующей углублению разделения и специализации субъектов хозяйствования.

Определенные предпосылки к развитию специализации можно увидеть на примере создаваемых в отдельных регионах кластерах: Камский инновационный территориально-производственный кластер в Казани, Научно-производственный кластер "Сибирский наукополис" в Новосибирской области, Троицкий инновационный территориальный кластер "Новые материалы, лазерные и радиационные технологии", Развитие информационных технологий, радиоэлектроники, приборостроения, средств связи и инфотелекоммуникаций г. Санкт-Петербурга, Машиностроительный кластер и кластер информационных технологий Республики Татарстан, Инновационный территориальный кластер машиностроения и металлообработки Липецкой области "Долина машиностроения" и т. д. В Пензенской области также создан IT кластер, но он пока находится в зачаточном состоянии.

В отличие от традиционных понятий «кластера», предлагается взглянуть на них, как на совокупность входящих в его состав предприятий на основе специализации.

Минпромторгом России с 2021 года возобновлен механизм финансового стимулирования промышленных кластеров, направленный на возмещение части затрат при реализации совместных проектов по производству промышленной продукции кластера в целях импортозамещения, в рамках постановления Правительства Российской Федерации от 28.01.2016 № 41. Это позволило в Пензенской области привлечь на коммерциализацию НИОКР в кластерах 27 млн. руб.

Вхождение в реестр дает также возможность предприятиям-участникам кластеров обратиться в региональные органы субъектов Российской Федерации за получением налоговых льгот (снижение ставки по региональным налогам: налог на имущество, транспортный налог, налог на землю) и иными преференциями (получение региональных субсидий, административная поддержка проектов).

Таким образом, на основе статистического, экспертного и библиографического метода предложен подход, предполагающий использовать аутсорсинг и создание кластеров в качестве инструментов для осуществления цифровизации на промышленных предприятиях Пензенской области.

Определение роли накладных расходов в обеспечении конкурентоспособности предприятий в условиях цифровизации

В современных условиях хозяйствования, связанных с развитием инновационной деятельности, цифровизации, НИОКР, дистанционной организации работы сотрудников предприятий, бренд-менеджмента главным образом меняется состав и структура накладных расходов. Так, их значительную часть будут составлять затраты на информационно-коммуникационные технологии, которые являются драйвером поддержания корпоративной конкурентоспособности, экономического роста и инновационных процессов.

В работах В.М. Бокша [22], Хашукаева С.Ф. [23] др. приводится утверждение, что для повышения конкурентоспособности необходимо снижать издержки производства. Преимущество в затратах является долговременным драйвером конкурентоспособности, который ее конкурентам сложно будет повторить.

С другой стороны цифровизация, как фактор конкурентоспособности будет способствовать росту накладных расходов.

Поэтому встает задача нахождения компромисса между сокращением затрат и интенсификацией цифровизации бизнес-процессов.

Обзор научной литературы показал, что подобная проблема возникла у субъектов хозяйствования во всем мире.

Согласимся с мнением Susan Ward [24], которая считает, что когда бизнес работает медленно, как в период пандемии COVID-19, сокращение накладных расходов, как правило, является одним из самых простых способов уменьшить потери и вернуть свой бизнес к прибыльности. Стратегии низких накладных расходов могут позволить фирме дифференцировать себя на рынке за счет более низких цен, и получать ту же прибыль, что и их конкуренты с высокими ценами.

Сырье, запасы и другие не основные расходы, используемые для получения дохода, жизненно важны для бизнеса, и обычно их труднее сократить.

При оптимизации издержек нельзя допускать снижения потребительной стоимости товара, а также следует учитывать «цену» снижения издержек. Практика показывает целесообразность сокращения величины издержек на 80-90% от максимально возможного уровня. Действия по дальнейшему снижению оказываются экономически не выгодными, так как требуют неоправданных затрат.

В ситуации смещения предпочтений потребителей с ценового фактора к качественным, функциональным характеристикам продукции, допустим рост производственных издержек в заранее определенных допустимых пределах [22].

Наиболее эффективным является снижение средних издержек. Если общий размер затрат на покупку определенного количества ресурсов постоянен, то с ростом объема производства при условии применения современных технологий, затраты на единицу продукции уменьшатся.

Изучение зарубежного опыта показало, что благодаря совершенствованию системы управления накладных расходов, несколько корпораций в Соединенных Штатах и Европе, которым угрожают потенциально опасные ситуации с издержками, за последние три года успешно сократили свои накладные расходы (определяемые очень широко) примерно на 15-30%.

В качестве оперативных мероприятий, позволяющих сократить накладные расходы, за рубежом в основном используются следующие.

Сокращение расходов на аренду, перемещая бизнес в менее дорогие помещения, переведение максимально возможного числа сотрудников на удаленную работу. Это позволит уменьшить расходы на содержание офисных помещений, амортизацию офисной техники, использования расходных материалов, таких как чернила для принтеров/тонер и т. д. Перейти на безбумажный режим работы, перейдя к организации документооборота в электронной форме. Сократить транспортные расходы, если транспортировка персонала до места работы и обратно ложилась на сами предприятия.

Кроме того, при переводе персонала на домашний режим работы, высводится, например, офисная техника, но затраты на ее амортизацию сохранятся. Поэтому предприятиям целесообразно продать часть оборудования, что также позволит получить денежные средства.

Однако перечисленные оперативные мероприятия по сокращению величины накладных расходов не смогут обеспечить предприятию долговременных конкурентных преимуществ, так как могут быть легко скопированы.

Аутсорсинг как фактор сокращения накладных расходов

Решение диктуемых четвертой промышленной революцией задач осложняется тем, что, оно может представляться чрезмерно дорогостоящим для малых и средних предприятий. Это вызвано необходимостью выполнения фундаментальных исследований, создания необходимой инфраструктуры, приобретения современного оборудования, программного обеспечения, привлечения высококвалифицированных специалистов и т.д. Вместе с этим данные ресурсы могут быть необходимы предприятиям только единожды, если в дальнейшем предполагается дифференциация деятельности.

Усиливают ограниченность организаций в ресурсах, осуществление инновационной деятельности и цифровизации современные кризисных явлений в экономике, вызванные ослаблением курса рубля, последствиями пандемии, увеличением инфляции.

По мнению Долженко Р.А. [25] быстрое стремление реагировать на малейшее изменение рынка без дополнительных издержек побуждает использовать услуги аутсорсинга. Одной из важных причин использовать научно-техническую кооперацию является высокая степень риска вложений в НИОКР. К тому же темпы развития технологий настолько высоки, что ни одна фирма не может иметь ресурсов для выполнения всех необходимых разработок собственными силами

Изучение опыта иностранных предприятий позволило подтвердить гипотезу о том, что аутсорсинг позволит сократить затраты. Снижение затрат часто упоминается как одна из основных движущих сил решения об аутсорсинге [26]

Традиционно инновационная деятельность сопровождалась большой секретностью, всех процессы осуществлялись только внутри организации, информация считалась коммерческой тайной. Это обеспечивало первое время монопольное положение на рынке. Делегирования данных процессов внешним исполнителям может привести к потере собственных ключевых компетенций.

В исследовании будем опираться на мнение Chesbrough H. W. [27], который подчеркивал неэффективность осуществления всех видов НИОКР внутри одной компании, так как технический прогресс во многих отраслях требует непрерывной инновации. «Открытые» инновации реализуются посредством создания холдингов, партнёрств, альянсов, открытых рынков, применения аутсорсинга. Данная интеграция обеспечивает сочетание ресурсов различных компаний и приводит формированию синергетического эффекта.

Опираясь на ресурсный подход можно отметить, что ресурсы и возможности выражаются в форме навыков, компетенций и ноу-хау, которые объясняют различия в производительности между фирмами.

В частности, сотрудничество с внешними участниками позволяет получить доступ к ресурсам и возможностям, недоступным внутри самой фирмы. Таким образом, фирмы стремятся к сотрудничеству с партнерами, обладающими ценными ресурсами, которые трудно получить, имитировать или заменить, чтобы дополнить свою собственную ресурсную базу.

Развертывание дорогостоящего программного обеспечения для оснащения всех рабочих мест может оказаться экономически не эффективным. Целесообразнее приобретать лицензии только для тех сотрудников, которые действительно в них нуждаются, а часть бизнес-процессов перевести на аутсорсинг. Предприятия также могут продать лицензию, которая вам больше не нужна, но за которую продолжает платить.

Посредством аутсорсинга компаниям удается освободить свою администрацию от определенных операций, ограничивая ее ответственность только контролем провайдеров, и позволить сосредоточиться на стратегических вопросах, позволяющих укреплять конкурентоспособность.

Предприятиям стоит оценить стоимость всех бизнес-процессов, выявить те, которые дешевле будет передать на аутсорсинг, чем выполнить самим, и увеличивать использование контрактного персонала вместо найма сотрудников.

Использование услуг аутсорсинга целесообразно, если их стоимость как минимум, на 15 – 20 %, чем собственные затраты предприятия на осуществление аналогичных бизнес-процессов.

Aggarwal S., Ravindran K. & Ray G. [28] в своих работах отмечают, что фирмы с низким внутренним инновационным потенциалом используют ИТ-аутсорсинг в качестве замены внутренних расходов на исследования и разработки (НИОКР) для увеличения доходов, в то время как фирмы с высоким внутренним потенциалом НИОКР используют ИТ-аутсорсинг в качестве дополнения к внутренним расходам на НИОКР для снижения затрат. Более того, в случае менее концентрированных, т. е. более конкурентоспособных отраслей, фирмы склонны отдавать больше на аутсорсинг, чтобы увеличить доходы, в то время как в высококонцентрированных, т. е. менее конкурентоспособных отраслях фирмы склонны отдавать на аутсорсинг, чтобы снизить издержки.

Yilmaz Abdullah, Bedük Aykut [29] отмечают положительное влияние аутсорсинга на направление ресурсной зависимости и сокращение трансакционных издержек, и выявляют отрицательную и значимую корреляцию между трансакционными издержками и ресурсной зависимостью.

Применение услуг аутсорсинга позволит организациям стать более гибкими, что обеспечивает определенную степень свободы, снижает трансакционные издержки на принятие и реализацию решений, позволяет быстрее адаптироваться к динамично изменяющимся современным условиям хозяйствования.

В системе управления расходами положительная роль аутсорсинга состоит в том, что открывается возможность преобразования части постоянных затрат в переменные, которые проще поддаются планированию, нормированию и контролю.

На основе дедукции приходим к выводу, что аутсорсинг может показать эффективность в оптимизации накладных расходов, как части совокупных затрат промышленных предприятий. Аутсорсинг бизнес-процессов включает передачу сторонней организации отдельных бизнес-процессов, которые не являются для компании основными. То есть аутсорсинг позволит предприятиям делегировать сторонним компаниям процессы, выполнение которых вызывает формирование накладных расходов.

Результаты

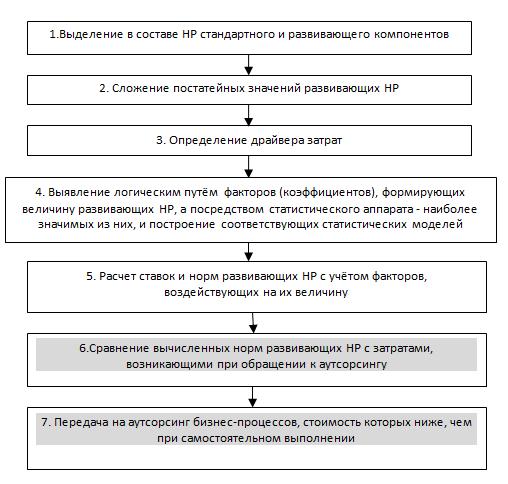

В предыдущих исследованиях авторы для решения проблемы распределения ограниченных ресурсов в зависимости от приоритетных направлений развития предприятий разработали методический подход к нормированию накладных расходов (НР) (этапы1-5, рис. 10) и предложили включить его в общеизвестную систему управления затратами на основе норм [30]. Фрагмент данного подхода, дополненный этапами оценки целесообразности применения аутсорсинга и передачи сторонним исполнителям определенных бизнес-процессов (этап 6-7) показан на рисунке 10. Согласно предложенной классификации накладных расходов на стандартные и развивающие [30], затраты организаций, связанные с созданием, распространением и использованием цифровых технологий и связанных с ними продуктов и услуг целесообразно отнести ко второй группе.

Рисунок 10. Уточненная схема системы управления затратами с использованием методики нормирования развивающих накладных расходов и обращения к аутсорсингу (составлено автором)

Согласно утвержденной в ноябре 2021 г. Стратегии цифровой трансформации обрабатывающих отраслей промышленности Российской Федерации до 2030 г., в первую очередь уделяется внимание обрабатывающей промышленность [31].

В связи с этим апробация возможности и целесообразности использования аутсорсинга как фактора нахождения компромисса между развитием цифровизации и оптимизацией накладных расходов промышленных предприятий производилась на пяти производственных предприятиях г. Пензы: АО "Пензадизельмаш", ПАО «Электромеханика», ЗАО предприятие «Специальные технологии», ООО «СКБТ», АО «Пензтяжпромарматура». Целью исследования явилось количественное определение величины сокращения накладных расходов в результате передачи на аутсорсинг процессов НИОКР и развития цифровизации предприятия. Информационную основу исследования составили первичные данные управленческого и бухгалтерского учета обозначенных предприятий.

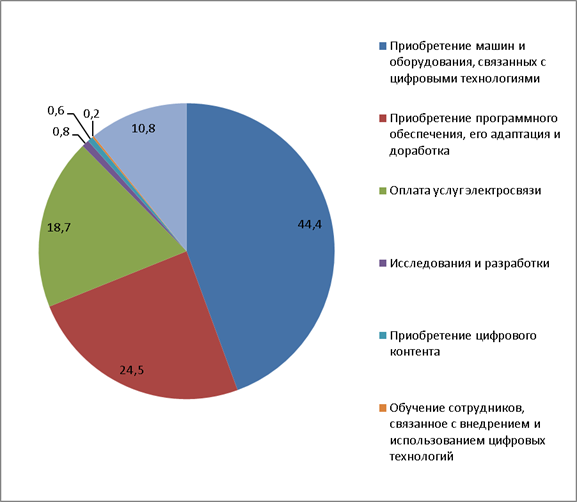

Планируя осуществление цифровизации, предприятия составляют смету расходов, величина которых разнится, а структура примерно аналогичная. Основные затраты организации на развитие ИКТ направлены на приобретение машин и оборудования, связанных с цифровыми технологиями (44,4%), приобретением программного обеспечения, его адаптацией и доработкой (24,5%), а также оплатой услуг электросвязи (18,7%) (рисунок 11).

Рисунок 11. Структура внутренних затрат организаций на создание, распространение и использование цифровых технологий и связанных с ними продуктов и услуг по видам, % [13]

Обозначенные на рисунке 10 затраты на создание, распространение и использование ИКТ в последующем приведут к росту накладных расходов: амортизации основных средств и нематериальных активов, коммунальных платежей, отплате услуг связи и т.д.

Новые требования к организации информационно-коммуникационной среды в связи с необходимостью развития цифровизации, обеспечения возможностей выполнения персоналом свои функций в дистанционном формате, также приведут к возникновению новых статей накладных расходов, увеличив их общую сумму. К тому же совершенствование ИКТ осложняется трудностями привлечения квалифицированных программистов, и положительный результат не может быть гарантирован. Поэтому предполагается делегировать выполнение обязанностей программистов и системных администраторов специализированным компаниям.

Внутриорганизационный аутсорсинг (инсорсинг) в виде наделения производственных рабочих задачами производить также техническое обслуживание, ремонт и наладочные работы, которые при традиционных условиях осуществляются другими рабочими и относятся к категории косвенных затрат.

Предприятиям необходимо сопоставить собственные предполагаемые затраты на создание и использование ИКТ и их стоимость в организациях, которым они могут быть переданы на выполнение.

Для организации НИОКР и развития цифровизации понадобиться единовременно осуществить инновационные затраты. Аутсорсеры уже обеспечены собственной производственной базой, ИКТ, необходимыми сотрудниками, поэтому для заказчика важна будет общая стоимость за комплексное выполнение услуг.

В качестве объекта исследования выступает ЗАО предприятие «Специальные технологии» (г. Пенза) [32]. Данные для расчетов представлены в таблице 1.

Таблица 1. Исходные данные для оценки целесообразности аутсорсинга (составлено автором)

|

Статья затрат

|

Стоимость при самостоятельном выполнении, тыс. руб.

|

|

Покупка, установка, наладка машин и оборудования

|

5500

|

|

Приобретение компьютерной техники и средств связи

|

800

|

|

Приобретение программных продуктов, технологий, цифрового контента

|

500

|

|

Привлечение специалистов в области ИКТ, обучение имеющихся сотрудников

|

150

|

|

Общая стоимость

|

6950

|

Помимо единовременных затрат, развитие цифровизации на предприятии вызовет увеличение существующих и возникновение новых статей накладных расходов (таблица 2).

Таблица 2. Размер накладных расходов за 10 лет (составлено автором)

|

Статья НР

|

Значение, тыс. руб.

|

|

Амортизация производственного оборудования

|

5500

|

|

Амортизация компьютерной техники

|

800

|

|

Амортизация программного обеспечения

|

500

|

|

Оплата коммунальных платежей в отделах специалистов

|

1440

|

|

Оплата коммунальных платежей в опытных цехах

|

2880

|

|

Оплата труда специалистов ИКТ

|

10000

|

|

Оплата труда наладчиков производственного оборудования*

|

2500

|

|

Затраты на обучение персонала

|

1000

|

|

Расходы на опытное производство

|

3000

|

|

Всего

|

27620

|

Предполагается вместо приема наладчиков оборудования обучить данным навыкам производственных рабочих и ввести им доплату к заработной плате, то есть данная статья накладных расходов перейдет в состав основных. Поэтому при дальнейших расчетах ее значение учитываться не будет.

При расчетах для определения общей величины стоимости НИОКР и развития ИКТ на предприятии производилось суммирование единовременных затрат и статей накладных расходов за десятилетний период. Таков ожидаемый срок полезного использования приобретаемого оборудования. Таким образом, стоимость выполнения НИОКР и развития ИКТ на предприятии составит: 6950+27620 = 32070 тыс. руб.

Стоимость услуг аутсорсера за аналогичный десятилетний период будет равна 25000 тыс. руб.

Предположительная экономия от обращения к услугам аутсорсинга составит: 32070-25000 = 7070 тыс. руб. за 10 лет.

На основе математических расчетов выявлено, что в результате применения предложенного подхода, предприятию удастся сократить размер накладных расходов, таких как амортизация и содержание оборудование, информационные технологии, фиксированная заработную плату сотрудников и т. д. Также предприятие сможет повысить управляемость той их частью накладных расходов, которая перешла в состав основных расходов. В то же время сами обозначенные в таблице 2 статьи накладных расходов будут преобразованы их в переменные издержки в форме покупной цены, которую необходимо будет уплачивать аутсорсерам.

Кроме рассчитанной экономии за счет сокращения инвестиционных затрат и накладных расходов, аутсорсинг позволяет получать и иные преимущества: делегирование риска от осуществления цифровизации и инновационной деятельности, возможность получить доступ к современным технологиям, знаниям, ресурсам, предотвратить значительное возрастание нагрузки на руководителя.

В условиях цифровизации и инновационной деятельности предприятия, ограниченные в собственных трудовых, технических, технологических, информационных, программных, инфраструктурных ресурсах, могут использовать аутсорсинг в следующих направлениях:

1. Делегировать осуществление основных процессов, высвободив время и ресурсы на решение стратегических вопросов и инновационное развитие.

2. Поручить выполнение инновационных разработок, что позволяет использовать ресурсы сторонних организаций ввиду отсутствия собственных и дороговизны их приобретения, при этом сосредоточив внимание на основной деятельности.

3. Частично передать выполнение основных процессов и инновационной деятельности, чтобы компенсировать недостаток собственных ресурсов.

4. Передать провайдеру полностью выполнение, как основных процессов, так и работу над инновациями, выступая в качестве фирмы – «оболочки».

Таким образом, основной результат исследования состоит в выделении нового направления использования аутсорсинга – инструмента оптимизации накладных расходов, в частности при решении задачи развития ИКТ на промышленных предприятиях г. Пензы.

Обсуждение

В результате проведенного исследования была подтверждена гипотеза о целесообразности использования аутсорсинга как фактора повышения эффективности деятельности промышленных предприятий Пензенской области в условиях цифровизации и инновационной деятельности.

Решаемая в данном исследовании задача актуальна и для зарубежных стран. Задача модернизации и автоматизации производства посредством цифровых технологий обозначена в стратегических документах Японии, Китая, США, ЕС, Южной Кореи [33].

Согласие с выводом, что использование аутсорсинга способствует оптимизации бизнес-процессов, укреплению конкурентоспособности, сосредоточении сотрудников на основном бизнесе, эффективному использованию стороннего опыта, получению доступа к передовым технологиям, квалифицированным специалистам, в том числе в области развития цифровизации, находим в работах Сысоевой А.М., Ивашечкиной Л.Г. [17], Алипановой В.П. [34], Маркеевой Г.А. [11], Малаевой М.С. [35]

Малаева М.С. [35] и Балдин О.В. [36] отмечают, что развитие аутсорсинга и цифровизация оказывают взаимное влияние. Развитие и широкое внедрение информационных систем расширяют диапазон возможностей и направлений приложения аутсорсинга. Сами аутсорсинговые организации в IT-сфере для сохранения имеющихся заказчиков и привлечения новых активно внедряют и используют инновационные информационные технологии.

Аналогичная точка зрения о том, что использование услуг аутсорсинга позволит сократить накладные расходы отражена в труде Henri C. Dekker, Erik Mooi & Alexandra Visser [37]. Сысоевой А.М., Ивашечкиной Л.Г. [17], Кочуровой Л.И. и др. [38].

В работе Liu Y., Tyagi R. K. [39] подтверждается возможность преобразовать постоянные затраты в переменные при использовании аутсорсинга. Одним из ключевых экономических преимуществ этой популярной практики, как отмечают ее продавцы и покупатели, является то, что она позволяет аутсорсинговой фирме сократить свои постоянные издержки, такие как расходы на оборудование, информационные технологии, фиксированную заработную плату сотрудников и т. д., и преобразовать их в переменные издержки в форме покупной цены, которую аутсорсинговая фирма затем платит внешней отрасли.

Практика показала применимость подобного подхода к организации бизнес-процессов предприятий при построении организационных структур – «оболочек», где сама организация – «ядро» занимается вопросами стратегического развития, управления, а остальные функции и процессы делегированы.

Критическая оценка аутсорсинга в связи с наличием высокой степени многочисленных рисков представлена в статьях Sandhu M. A., Alaudin Ahmed S., Helo P. [12], Маркеевой Г.А. [11], отраженов докладе Банка России [18].

Бессарабов В. О. [40], Маркеева Г.А. [11], Кочурова Л. И. и др. [38] отмечают, что к аутсорсингу в основном обращаются иностранные и совместные предприятия, а отечественные пока не доверяют подобной бизнес-модели. Это обосновывают тем, что критерии и механизм его использования еще полностью не отработаны; отсутствуют критерии принятия решения о переводе бизнес-процессов на аутсорсинг или самостоятельном выполнении.

Несмотря на опасения, в России только за 2022 год более трети компаний увеличили потребление сторонних продуктов и услуг в IT-области [41].

Алипанова В.П. видит проблемы применения аутсорсинга в нашей стране связи с

особенностями современного этапа развития отечественного рынка, недостатками самого

аутсорсинга как бизнес-модели, а также отсутствием качественных методик и количественных методов оценки получаемого экономического эффекта от аутсорсинга [34].

При использовании услуг аутсорсинга предприятия могут столкнуться с различными ограничениями. Например, ограничения в области ИТ-навыков могут создавать проблемы с получением знаний и оценкой информации, полученной от провайдеров, что может свести на нет преимущества аутсорсинга. Поэтому встает следующий вопрос: если фирмы передают аутсорсинг из-за ограничений, помогает ли это им лучше противостоять ограничениям (и потенциально позволяет улучшить процессы), или же это отрицательно влияет на процессы, поскольку решение об аутсорсинге было принято в неблагоприятных условиях?

Серьезными угрозами и рисками использования услуг аутсорсинга выступают:

- снижение контроля над фундаментальными бизнес-процессами (услуга, которая не считается основной компетенция компании в определенное время может позже превратиться в ключевую компетенцию в связи с изменениями в бизнес-среде);

- потеря интеллектуального капитала;

- непредвиденные расходы;

- неисполнение подрядчиком своих обязательств, когда провайдер жертвует качеством выполнения работ в угоду прибыли, допускает утечку информации;

- операционные, репутационные, правовые, комплаенс-риски;

- несвоевременная доставка товаров и выполнение услуг, в случае, если поставщики являются монополистами;

- возникновение конфликта интересов при оказании одним провайдером услуг нескольким участникам одного рынка;

- несанкционированный доступ к информации, представляющей коммерческую тайну, или умышленное предоставление ее поставщиком третьим лицам;

Anthi Vaxevanou & Nikolaos Konstantopoulos [34] в качестве препятствия к внедрению аутсорсинга называет нежелание многих компаний менять свои устоявшиеся системы управления расходами. Исследования показали, что до 80% компании продолжают использовать (или вернулись к) традиционные подходы управления накладными расходами после попытки нововведений.

Между тем, Малаева М.С. указывает, что IT-аутсорсинга позволяет и напротив, снижать риски. Заказчик по договору имеет право контролировать исполнение работ, а ответственность полностью лежит на исполнителе. Таким образом, обе стороны в равной степени заинтересованы в успехе [35].

Для предотвращения негативного влияния сдерживающих факторов на инновационный аутсорсинг, необходимо, чтобы провайдеры придерживались определенных принципов (таблица 3).

Таблица 3. Принципы работы провайдеров, способствующие нивелированию факторов, сдерживающих инновационный аутсорсинг

(составлено автором)

|

Принцип

|

Сущность принципа

|

Ожидаемый результат

|

|

Применение нестандартных подходов к решению традиционных и оригинальных задач

|

Использование передового опыта; адаптация опыта решения аналогичных проблем в других отраслях и сферах деятельности; творческий подход к выполнению работы; изучение дополнительной информации. Разработка и реализация инновационных инструментов, методов, методик, механизмов, систем и технологий деятельности в соответствии с поставленными задачами.

|

Развитие деятельности, укрепление конкурентоспособности организации за счет обретения ключевой компетенции в виде уникальных и трудновоспроизводимых способов решения различных задач.

|

|

Проектирование новых технологических цепочек, оптимизационных моделей

|

Ориентация на реализацию инновационных задач рынка.

Пересмотр количества и продолжительности этапов в технологических цепочках, устранение потерь времени и ресурсов

|

Возможность сокращения длительности технологического, инновационного процессов, получения доступа к новейшим технологиям, повышения эффективности деятельности организации

|

|

Поддержка основных и второстепенных бизнес-процессов заказчика

|

Предоставление широкого круга услуг (планирование, организация, обеспечение непрерывности, своевременное снабжение ресурсами, контроль и т.д.) по сопровождению бизнес-процессов заказчика. Развитие у аутсорсеров узких компетенций.

|

Возможность заказчика сосредоточиться на решении задач инновационного развития, преодолеть ограничения в ресурсах, повысить эффективность деятельности.

|

|

Создание инфраструктуры для поддержки большого круга заказчиков

|

Расширение географии присутствия атсорсеров. Развитие аутсорсинговых кластеров и субаутсорсинга. Внедрение системы коллегиальной ответственности. Создание совместного организационно-управленческого механизма, позволяющего Формирование полноценной структуры в системе управления бизнесом,

использующих аутсорсинговую бизнес-модель. Обучение заказчиков необходимым знаниям и навыкам для понимания и применения получаемой от аутсорсеров информации.

|

Обеспечение эффективного распределения ресурсов, инфраструктурной поддержки инновационных проектов. Интегрированность в систему

инфраструктурного обеспечения предпринимательства. Правильная интерпретация и эффективное использование заказчиками информации, получаемой от провайдеров.

|

|

Строгое соблюдение коммерческой тайны инновационных решений

|

Ограничение круга посредников, четкая регламентация инновационного процесса, передача сторонней организация зашифрованных данных. Установление ответственности аутсорсеров за разглашение, нарушения

требований к режимам защиты, обработки, использования информации, получаемой от заказчика

|

Предотвращение потери интеллектуального капитала, контроля над фундаментальными бизнес-процессами заказчика, утечки информации, представляющей коммерческую тайну

|

|

Гибкость собственных технологических и организационно-управленческих процессов

|

Использование гибких методов управления. Постоянный поиск, перестройка и внедрение новых технологий на основе экспериментирования, отслеживания и тестирования. Развитие способности быстро адаптироваться к изменениям рыночных тенденций и отдельных проектов; саморазвитие аутсорсинговых организаций и внедрение инновационных информационных технологий. Объединение производственных технологий с информационными.

|

Возможность расширения спектра, улучшения качества и увеличение актуальности предоставляемых заказчику услуг. Обеспечение долгосрочного динамичного развития, поддержания инновационной активности, наращивания конкурентоспособности как аутсорсера, так и заказчика в современных условиях неопределенности.

|

|

Обеспечение высокой эффективности аутсорсинговой деятельности во внутренней и внешней средах

|

Формирование высокотехнологичных механизмов деятельности. Установление однозначной

зависимости цены услуг провайдеров от достигнутого результата. Качественное и своевременное выполнение подрядчиком своих обязательств в рамках утвержденной сметы. Совместная оценка эффективности аутсорсинга с учетом воздействия объективных и субъективных факторов.

|

Стимулирование заказчиков передавать все больше процессов на аутсорсинг, предотвращение непредвиденных расходов. Разделение рисков с фирмой-партнером.

|

|

Организация системы эффективного партнерского взаимодействия

|

Создание бизнес-сообществ. Общение с заказчиками и сотрудниками с учетом их психологических особенностей, потребностей, ожиданий от взаимодействия. Открытость и прозрачность в отношениях, доверие и уважение. Постоянное обновление и адаптация партнерства.

|

Дополнительная мотивация собственного персонала, выстраивание доверительных и долгосрочных взаимоотношений отношений с клиентами

|

Кочурова Л.И. и др. указывают на отсутствие научно обоснованной методики экономической оценки стоимости функций, передаваемых на аутсорсинг [38]. При этом способствовать решению данной проблемы может способствовать разработанная автором методика нормирования накладных расходов, увеличить точность стоимостной оценки затрат на выполнение бизнес-процессов.

Дальнейшему развитию аутсорсинга в нашей стране могут способствовать следующие условия:

- подготовка специалистов в сфере аутсорсинга;

- совершенствование законодательной базы, регламентирующей аутсорсинговые отношения;

- развитие государственно-частного партнерства в осуществлении фундаментальных и прикладных исследований по приоритетным направлениям;

- обеспечение налоговых льгот для аутсорсинга НИОКР;

- содействие созданию сети малых и средних инновационных организаций;

- принятие международных стандартов аутсорсинга (например, этики и практики бизнеса), использование опыта международных Института аутсорсинга и Ассоциации профессионалов.

Заключение

В процессе данного исследования проведен обзор и оценка используемых за рубежом теоретических и практических подходов к управлению накладными расходами в условиях осуществления цифровизации и инновационного развития предприятий. Собранный материал может составить информационную базу для проведения дальнейших исследований.

В результате проведенного исследования обосновано положительное влияние аутсорсинга на уровень конкурентоспособности и эффективности предприятий. Это достигается за счет получения ими возможности преодолеть компетентностные ограничения, такие как квалифицированный человеческий капитал или ключевые технологии и финансовые ограничения, связанные с отсутствием возможности самостоятельно осуществлять определенные дорогостоящие виды деятельности.

Посредством аутсорсинга, без значительного вложения собственных средств, создаются условия для адаптации организации к быстрым изменениям окружающей среды, развития цифровизации, проведения НИОКР, совершенствования технологических процессов.

Активизация использования аутсорсинга может быть применима при реализации программы «Цифровая экономика Российской Федерации».

Предполагается, что результаты настоящего исследования позволят достичь запланированных результатов реализации программы: перечислить

- превращение данных в цифровой форме в ключевой фактор производства;

- развитие высокотехнологических бизнесов;

- повышение конкурентоспособности российских предприятий на глобальном рынке

Приращение научного знания, обеспеченное данным исследованием, состоит в развитии подхода к управлению накладными расходами включением этапа оценки целесообразности использования аутсорсинга и, в случае ее подтверждения, передачи сторонним исполнителям отдельных бизнес-процессов. На основе апробации разработанных рекомендаций обосновано использование аутсорсинга в качестве инструмента оптимизации накладных расходов при решении задач цифровизации и укрепления конкурентной позиции предприятий. Следование авторскому подходу позволит организациям в условиях ограниченности ресурсов выявить резервы и обеспечить возможность инновационного развития, внедрения цифровизации, сокращения затрат и повышения эффективности деятельности.

Выявленный значительный потенциал роста аутсорсинга, обусловленный его низким уровнем проникновения в систему межфирменной кооперации при разработке соответствующего методического обеспечения позволит сократить величину накладных расходов, которые в первую очередь возрастают при осуществлении инновационной деятельности, что также способствует укреплению конкурентоспособности предприятий.

Для эффективного применения аутсорсинга в качестве фактора сокращения накладных расходов целесообразно придерживаться следующих правил:

1. Установление в качестве главной задачи аутсорсинговых отношений не экономию средств, а стремление усилить конкурентоспособность. Это требует поиска провайдера, четко понимающего стратегии и ключевые компетенции заказчика.

2. Четкое определение целей использования аутсорсинга и описание делегируемых бизнес-процессов. При невозможности самостоятельно выполнить описание следует обратиться к услугам консультантов.

Данная статья может представлять интерес для руководителей и экономистов предприятий, ищущих пути оптимизации расходов и цифровизации бизнес-процессов, а также исследователей в области стратегического и инновационного менеджмента.

Развитие темы статьи в будущих исследованиях может состоять в формировании подходов к выявлению, определению характера воздействия и минимизации рисков, сопровождающих использование аутсорсинга как на уровне организаций, так и рынка в целом.

Библиография

1. Bapna, R., Gupta, A., Ray, G., & Singh, S. (2016). IT outsourcing and the impact of advisors on clients and vendors. Information Systems Research, 27(3), 636-647.

2. Lema, R. (2012). Outsourcing and supplier learning: Insights from the Indian software industry. International Journal of Technology and Globalization, 6(4), 285-311.

3. Kotlarsky, J., Willcocks, L. P. &Oshri, I. (Eds.). (2016). Shared services and outsourcing: a contemporary outlook: 10th Global Sourcing Workshop 2016, Val d’Isère, France, February 16-19, 2016, Revised Selected Papers (Ser. Lecture Notes in Business Information Processing (Vol. 266). Cham, Switzerland: Springer International Publishing.

4. Matytsin, D.E., Dzedik, V.A., Markeeva, G.A., Boldyreva, S.B. (2023). “Smart” outsourcing in support of the humanization of entrepreneurship in the artificial intelligence economy, Humanities and social sciences communications, 1(10). – URL: https://www.elibrary.ru/item.asp?id=53968786 (дата обращения: 02.05.2024).

5. Josh Howarth (2024). New Outsourcing Statistics (2024-2027), Exploding Topics. – URL: https://explodingtopics.com/blog/outsourcing-stats (дата обращения: 04.05.2024).

6. Agolla, J. E., & Makara, T. (2018). A conceptual framework of innovation for economic diversification, national competitiveness and sustainable development. African Journal of Economic and Sustainable Development 7(1), 25-46.

7. Han, S. Y., & Bae, S. J. (2014). Internalization of R&D outsourcing: An empirical study. International Journal of Production Economics, 150, 58-73.

8. Krysińska, J., Janaszkiewicz, P., Prys, M., &Różewski, P. (2018). Knowledge resources development process in Business Process Outsourcing (BPO) organizations. Procedia Computer Science, 126, 1145-1153.

9. Лазанюк, И. В. Аутсорсинг как поиск оптимального решения управления проектом // Горный информационно-аналитический бюллетень. – 2011. – 8. – С. 329-334.

10. Asmussen J. N., Kristensen J., & Wæhrens B. V. (2018). Outsourcing of production: The valuation of volume flexibiltiy in decision-making. LogForum, 14(1), 73-83.

11. Маркеева, Г.А. Значение и перспективы аутсорсинга для развития предпринимательской деятельности // Вестник южно-российского государственного технического университета (НПИ). Серия: социально-экономические науки. – 2021. – 5(14). – С. 121-127.

12. Sandhu, M. A., Alaudin Ahmed, S., &Helo, P. (2018). Does outsourcing always work? A critical evaluation for project business success. Benchmarking, 25(7), 2198-2215. doi.org/10.1108/BIJ-06-2017-0146

13. Абдурахманова, Г.И., Вишневский, K.O. Гохберг, Л.M. и др. (2021) Цифровая экономика: 2021: краткий статистический сборник Нац. исслед. ун-т «Высшая школа экономики. Москва. – с. 124. – URL: https://issek.hse.ru/mirror/pubs/share/802513326.pdf (дата обращения: 03.04.2024).

14. Рынок ИТ-услуг и ИТ-аутсорсинга в России. – URL: https://www.tadviser.ru/index.php/ИТ-аутсорсинг?cache=no&otr=Интернет-сервисы&letter=N&

15. Меркулов, М.М., Бондаренко О.В. Обоснование создания комплексных кластеров в высокотехнологичных отраслях // Экономика: реалии времени. – 2012. – 1(2). – С. 120-125.

16. Новикова С.И., Щербенко Е.В. Механизм развития и оценка среды кооперационно-сетевых взаимодействий организаций сферы услуг на основе аутсорсинга // Вестник Алтайской академии экономики и права. – 2022. – 3-1. – С. 89-98. – URL: https://vaael.ru/ru/article/view?id=2102 (дата обращения: 04.05.2024).

17. Сысоева, А.М., Ивашечкина, Л.Г. Аутсорсинг: глобальные тенденции и перспективы российских предприятий // Управленческий учет. – 2023. – 3. – С. 616-624.

18. Управление рисками аутсорсинга на финансовом рынке. Официальный сайт Банка России. – URL: https://cbr.ru/Content/Document/File/142481/Consultation_Paper_06122022.pdf

19. Макаренко, Я.В., Соловьева, И.А. Аутсорсинг учетных функций: тренды и прогнозы развития рынка // Вестник Южно-уральского государственного университета. Серия «Экономика и менеджмент». – 2022. – 3 (16). – URL: https://vestnik.susu.ru/em/article/view/12460 (дата обращения: 04.05.2024).

20. Меньшикова Екатерина. Будущее рынка аутсорсинга бизнес-процессов в России: 6 ключевых трендов // Инвест-форсайт. – 2022. – URL: https://www.if24.ru/budushhee-rynka-autsorsinga-biznes-protsessov-v-rossii-6-klyuchevyh-trendov/ (дата обращения: 04.05.2024).

21. Федулов Кирилл. Еще один шанс для аутсорсинга в России. – 2022. – URL: https://www.it-world.ru/cionews/business/184080.html (дата обращения: 04.05.2024).

22. Бокша, Н.В. Рост конкурентоспособности предприятия в процессе оптимизации издержек производства // Экономика и банки. – 2008. – 2. – С. 41-47.

23. Хашукаев С.Ф. Рынок. Конкуренция. Максимизация прибыли. – Москва: Прогресс, 2004. – С. 176-177.

24. Susan Ward. (2018). Overview of Overhead Costs for Small Businesses. – URL: https://www.thebalancesmb.com/reduce-business-overhead-costs-2948305. (дата обращения: 05.04.2024).

25. Долженко, Р.А. Стратегические перспективы использования аутсорсинга в условиях трансформации системы трудовых отношений // Вестник НГУЭУ. – 2015. – 3. – С. 171-184.

26. Гаджиева, Е. Ю. Аутсорсинг в IT-технологиях. Научный вестник Южного института менеджмента. – 2018. – 1. – С. 35-37.

27. Chesbrough, H. W. (2003) Open Innovation: The New Imperative for Creating and Profiting from Technology. Harvard Business School Press: Boston, 7(4), 325-326. DOI:10.1108/14601060410565074.

28. Aggarwal, S., Ravindran, K., Ray, G. (2016). Why do firms outsource: A tool for contextual ambidexterity. Springer Verlag. 10th Global Sourcing Workshop on Shared Services and Outsourcing: A Contemporary Outlook: 1-18. doi.org/10.1007/978-3-319-47009-2_1

29. Yilmaz Abdullah, Bedük Aykut (2014) Evaluation of the Effect of the Outsourcing on Resource Dependency and Transaction Cost Approach: A Research in Konya Oiz, Turkey, Procedia-Social and Behavioral Sciences, 109, 737-752. doi.org/10.1016/j.sbspro.2013.12.538

30. Куликова, Т.А. Методический подход к оптимизации и применению нормо-фактора накладных расходов в качестве инструмента управления промышленным предприятием / Т.А. Куликова, О.А. Лузгина // Финансы и кредит. – 2015. – 8 (632). – С. 61-68.

31. Распоряжение Правительства РФ от 07.11.2023 N 3113-р. «Об утверждении стратегического направления в области цифровой трансформации обрабатывающих отраслей промышленности»-URL: http://www.coal.sbras.ru/wp-content/uploads/2023/11/Распоряжение-Правительства-РФ-от-07.11.2023-№-3113-р_Об-утв. – стратегич. – направл. – в-обл. – цифр. – трансформации-обрабатывающих.pdf

32. Официальный сайт ЗАО предприятие «Специальные технологии». – URL: https://spte.ru/ (дата обращения: 01.04.2024).

33. Цифровая трансформация: ожидания и реальность: докл. к XXIII Ясинской (Апрельской) междунар. науч. конф. по проблемам развития экономики и общества, Москва, 2022 г. [Текст] / Г. И. Абдрахманова, С. А. Васильковский, К. О. Вишневский, М. А. Гершман, Л. М. Гохберг и др.; рук. авт. кол. П. Б. Рудник; Нац. исслед. ун-т «Высшая школа экономики». – М.: Изд. дом Высшей школы экономики, 2022. – 221 с. – URL: https://www.hse.ru/data/2024/03/01/2082502788/Цифровая%20трансформация_доклад_25.04.pdf (дата обращения: 04.05.2024).

34. Алипанова В.П. Проблемы и перспективы применения аутсорсинга в России. – 2021. – URL: https://www.imi-samara.ru/wp-content/uploads/2021/12/alipanova_7_11.pdf (дата обращения: 02.05.2024).

35. Малаева, М.С. Аутсорсинг информационных технологий: достоинства и недостатки. – 2022. – URL: https://myeconomix.ru/informatsionnye-tekhnologii-v-ekonomike/autsorsing-informatsionnykh-tekhnologiy-dostoinstva-i-nedostatki/ (дата обращения: 02.05.2024).

36. Балдин, О.В. Особенности взаимного влияния процессов цифровизации экономики и развития аутсорсинга // Международный журнал прикладных и фундаментальных исследований. – 2020. – № 9. – С. 76-80.

37. Henri C. Dekker, Erik Mooi, Alexandra Visser. (2020). Firm enablement through outsourcing: A longitudinal analysis of how outsourcing enables process improvement under financial and competence constraints. Industrial Marketing Management, 9, 124-132. doi.org/10.1016/j.indmarman.2020.07.006.

38. Кочурова, Л.И., Харлампенков Е.И., Клещевский Ю.Н., Энгель С.Л., Андреев В.В. Аутсорсинг: методологическая оценка опыта его использования на российских предприятиях // Вестник Российского экономического университета имени Г. В. Плеханова. – 2020. – (2). – С. 133-143.https://vest.rea.ru/jour/article/view/851/681

39. Liu Yunchuan, Tyagi Rajeev K. (2017). Outsourcing to convert fixed costs into variable costs: A competitive analysis. International Journal of Research in Marketing, 34 (1), 252-264. https://doi.org/10.1016/j.ijresmar.2016.08.002

40. Бессарабов, В. О. Современные тенденции развития рынка аутсорсинговых услуг в мире / В. О. Бессарабов, Л. И. Тымчина // Вестник евразийской науки. – 2023. – Т. 15. – № 2. – URL: https://esj.today/PDF/23ECVN223.pdf

41. Никитин Игорь. По целому подряду причин: почему IT-аутсорсинг становится в России все популярнее. – 2023. – URL: https://www.forbes.ru/mneniya/499192-po-celomu-podradu-pricin-pocemu-it-autsorsing-stanovitsa-v-rossii-vse-popularnee (дата обращения: 02.05.2024).

42. Vaxevanou Anthi, Konstantopoulos Nikolaos. (2015). Basic Principles the Philosophy of Outsourcing, Procedia-Social and Behavioral Sciences, 175, 567 – 571. doi: 10.1016/j.sbspro.2015.01.123

References

1. Bapna, R., Gupta, A., Ray, G., & Singh, S. (2016). IT outsourcing and the impact of advisors on clients and vendors. Information Systems Research, 27(3), 636-647.

2. Lema, R. (2012). Outsourcing and supplier learning: Insights from the Indian software industry. International Journal of Technology and Globalization, 6(4), 285-311.

3. Kotlarsky, J., Willcocks, L. P. & Oshri, I. (Eds.). (2016). Shared services and outsourcing: a contemporary outlook: 10th Global Sourcing Workshop 2016, Val d’Isère, France, February 16-19, 2016, Revised Selected Papers (Ser. Lecture Notes in Business Information Processing (Vol. 266). Cham, Switzerland: Springer International Publishing.

4. Matytsin, D.E., Dzedik, V.A., Markeeva, G.A., & Boldyreva, S.B. (2023). “Smart” outsourcing in support of the humanization of entrepreneurship in the artificial intelligence economy. Humanities and social sciences communications, 1(10). Retrieved from https://www.elibrary.ru/item.asp?id=53968786

5. Josh Howarth. (2024). New Outsourcing Statistics (2024-2027), Exploding Topics. Retrieved from https://explodingtopics.com/blog/outsourcing-stats

6. Agolla, J. E., & Makara, T. (2018). A conceptual framework of innovation for economic diversification, national competitiveness and sustainable development. African Journal of Economic and Sustainable Development 7(1), 25-46.

7. Han, S. Y., & Bae, S. J. (2014). Internalization of R&D outsourcing: An empirical study. International Journal of Production Economics, 150, 58-73.

8. Krysińska, J., Janaszkiewicz, P., Prys, M., & Różewski, P. (2018). Knowledge resources development process in Business Process Outsourcing (BPO) organizations. Procedia Computer Science, 126, 1145-1153.

9. Lazanyuk, I. V. (2011). Outsourcing as a search for an optimal project management solution. Mining information and analytical bulletin, 8, 329-334.

10. Asmussen J. N., Kristensen J., & Wæhrens B. V. (2018). Outsourcing of production: The valuation of volume flexibiltiy in decision-making. LogForum, 14(1), 73-83.

11. Markeeva, G.A. (2021). The importance and prospects of outsourcing for the development of entrepreneurial activity. Bulletin of the South Russian State Technical University (NPI). Series: socio-economic sciences, 5(14), 121-127.

12. Sandhu, M. A., Alaudin Ahmed, S., &Helo, P. (2018). Does outsourcing always work? A critical evaluation for project business success. Benchmarking, 25(7), 2198-2215. doi.org/10.1108/BIJ-06-2017-0146

13. Abdurakhmanova, G.I., Vishnevsky, K.O. Gokhberg, L.M. et al. (2021). Digital Economy: 2021: a brief statistical collection. Moscow. Retrieved from https://issek.hse.ru/mirror/pubs/share/802513326.pdf

14. IT services and IT outsourcing market in Russia. – Retrieved from https://www.tadviser.ru/index.php/ИТ-аутсорсинг?cache=no&otr=Интернет-сервисы&letter=N&

15. Merkulov, M.M., & Bondarenko, O.V. (2012). Justification for the creation of complex clusters in high-tech industries. Economics: the realities of time, 1(2), 120-125.

16. Novikova S.I., & Shcherbenko E.V. (2022). The mechanism of development and assessment of the environment of cooperative and network interactions of organizations in the service sector based on outsourcing. Bulletin of the Altai Academy of Economics and Law, 3-1, 89-98.

17. Sysoeva, A.M., & Ivashechkina, L.G. (2023). Outsourcing: global trends and prospects of Russian enterprises. Management accounting, 3, 616-624.

18. Outsourcing risk management in the financial market. Official website of the Bank of Russia. Retrieved from https://cbr.ru/Content/Document/File/142481/Consultation_Paper_06122022.pdf

19. Makarenko, Ya.V., & Solovyova, I.A. (2022). Outsourcing of accounting functions: trends and forecasts of market development. Bulletin of the South Ural State University. The series "Economics and Management", 3(16). Retrieved from https://vestnik.susu.ru/em/article/view/12460

20. Ekaterina Menshikova. (2022). The future of the business process outsourcing market in Russia: 6 key trends, Investment Foresight. Retrieved from https://www.if24.ru/budushhee-rynka-autsorsinga-biznes-protsessov-v-rossii-6-klyuchevyh-trendov/

21. Kirill Fedulov. (2022). Another chance for outsourcing in Russia. Retrieved from https://www.it-world.ru/cionews/business/184080.html

22. Boksha, N.V. (2008). Increasing the competitiveness of an enterprise in the process of optimizing production costs. Economics and banks, 2, 41-47.

23. Khashukaev S.F. (2004). Market. Competition. Profit maximization. Moscow: Progress.

24. Susan Ward. (2018). Overview of Overhead Costs for Small Businesses. Retrieved from https://www.thebalancesmb.com/reduce-business-overhead-costs-2948305

25. Dolzhenko, R.A. (2015). Strategic prospects for the use of outsourcing in the context of the transformation of the labor relations system. Bulletin of the National University of Economics, 3, 171-184.

26. Gadzhieva, E. Y. (2018). Outsourcing in IT technologies. Scientific Bulletin of the Southern Institute of Management, 1, 35-37.

27. Chesbrough, H. W. (2003) Open Innovation: The New Imperative for Creating and Profiting from Technology. Harvard Business School Press: Boston, 7(4), 325-326. doi:10.1108/14601060410565074

28. Aggarwal, S., Ravindran, K., & Ray, G. (2016). Why do firms outsource: A tool for contextual ambidexterity. Springer Verlag. 10th Global Sourcing Workshop on Shared Services and Outsourcing: A Contemporary Outlook: 1-18. doi.org/10.1007/978-3-319-47009-2_1

29. Yilmaz Abdullah, & Bedük Aykut. (2014). Evaluation of the Effect of the Outsourcing on Resource Dependency and Transaction Cost Approach: A Research in Konya Oiz, Turkey. Procedia-Social and Behavioral Sciences, 109, 737-752. doi.org/10.1016/j.sbspro.2013.12.538

30. Kulikova, T.A. (2015). Methodological approach to optimization and application of the norm-factor of overhead costs as an industrial enterprise management tool. Finance and credit, 8(632), 61-68.

31. Распоряжение Правительства РФ от 07.11.2023 N 3113-р. «Об утверждении стратегического направления в области цифровой трансформации обрабатывающих отраслей промышленности». Retrieved from http://www.coal.sbras.ru/wp-content/uploads/2023/11/Распоряжение-Правительства-РФ-от-07.11.2023-№-3113-р_Об-утв. – стратегич. – направл. – в-обл. – цифр. – трансформации-обрабатывающих.pdf

32. The official website of CJSC enterprise "Special Technologies". Retrieved from https://spte.ru/

33. Rudnik, P. B. et al. (2022). Digital transformation: expectations and reality: dokl. to the XXIII Yasinskaya (April) International Scientific Conference on problems of economic and social development. Moscow: Publishing House of the Higher School of Economics. Retrieved from https://www.hse.ru/data/2024/03/01/2082502788/Цифровая%20трансформация_доклад_25.04.pdf

34. Alipanova, V.P. (2021). Problems and prospects of outsourcing in Russia. Retrieved from https://www.imi-samara.ru/wp-content/uploads/2021/12/alipanova_7_11.pdf

35. Malaeva, M.S. (2022). Outsourcing of information technologies: advantages and disadvantages. Retrieved from https://myeconomix.ru/informatsionnye-tekhnologii-v-ekonomike/autsorsing-informatsionnykh-tekhnologiy-dostoinstva-i-nedostatki/

36. Baldin, O.V. (2020). Features of the mutual influence of the processes of digitalization of the economy and the development of outsourcing. International Journal of Applied and Fundamental Research, 9, 76-80.

37. Henri C. Dekker, Erik Mooi, Alexandra Visser. (2020). Firm enablement through outsourcing: A longitudinal analysis of how outsourcing enables process improvement under financial and competence constraints. Industrial Marketing Management, 9, 124-132. doi.org/10.1016/j.indmarman.2020.07.006

38. Kochurova, L.I., Kharlampenkov E.I., Kleshchevsky Yu.N., Engel S.L., & Andreev V.V. (2020). Outsourcing: a methodological assessment of the experience of its use in Russian enterprises. Bulletin of the Plekhanov Russian University of Economics, 2, 133-143.

39. Liu Yunchuan, & Tyagi Rajeev K. (2017). Outsourcing to convert fixed costs into variable costs: A competitive analysis. International Journal of Research in Marketing, 34(1), 252-264. https://doi.org/10.1016/j.ijresmar.2016.08.002

40. Б Bessarabov, V. O. (2023). Current trends in the development of the outsourcing services market in the world. Bulletin of Eurasian Science, 2(15). Retrieved from https://esj.today/PDF/23ECVN223.pdf

41. Igor Nikitin. (2023). For a number of reasons: why IT outsourcing is becoming more and more popular in Russia. Retrieved from https://www.forbes.ru/mneniya/499192-po-celomu-podradu-pricin-pocemu-it-autsorsing-stanovitsa-v-rossii-vse-popularnee

42. Vaxevanou Anthi, & Konstantopoulos Nikolaos. (2015). Basic Principles the Philosophy of Outsourcing, Procedia-Social and Behavioral Sciences, 175, 567-571. doi:10.1016/j.sbspro.2015.01.123

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Исходя из названия, статья должна быть посвящена управлению накладными расходами промышленных предприятий Пензенской области в условиях цифровизации. Содержание статьи, в целом, не противоречит заявленной теме.

Методология исследования базируется на анализе и синтезе данных, индукции и дедукции. Ценно, что автор активно применяет графический инструментарий, который позволяет наглядно продемонстрировать полученные результаты исследования.

Актуальность исследования вопросов, связанных с управление накладными расходами промышленных предприятий, является актуальной для соответствующих экономистов, бухгалтеров и финансовых аналитиков. При этом потенциально результаты исследования могут быть востребованы и за пределами Пензенской области.

Научная новизна в представленном на рецензирование материале присутствует и связана с авторским подходом к анализу процессов управления накладными расходами промышленных предприятий. Было бы также интересно показать в виде схемы авторское видение «управления накладными расходами промышленных предприятий».

Стиль, структура, содержание. Стиль изложения научный. Структура статьи автором выстроена, что формирует позитивное восприятие от ознакомления с ней. Однако, блок «материалы и методы» не заполнен информацией (подзаголовок есть, но внутреннего наполнения нет): вероятнее всего, это техническая ошибка, которую следует устранить. Так, для этого представляется целесообразным первую смысловую часть текста из блока «Сравнительная оценка уровня цифровизации российских и зарубежных промышленных предприятий» перенести в блок «Материалы и методы». В содержательном плане ряд суждений требуют дополнительного обоснования. Например, автор утверждает, что «Для предотвращения негативного влияния сдерживающих факторов на инновационный аутсорсинг, необходимо, чтобы провайдеры придерживались следующих принципов: ….». При это не пояснять, что подразумевают эти принципы? И как именно следование этим принципам позволит предотвратить негативное влияние сдерживающих факторов? Было бы интересно сделать соответствующую сопоставительную таблицу: учёт данного замечания окажет позитивное воздействие на дальнейшую востребованность данной статьи у потенциальной читательской аудитории.

Библиография. Библиографический список состоит из 36 наименований. Ценно, что в него включены как отечественные, так и зарубежные научные публикации. При этом, обращает внимание наличие всего лишь нескольких источников, вышедших после 2017 года, а также полное отсутствие электронных источников (при этом, числовые данные, послужившие основой для проведения аналитической части исследования, вероятнее всего размещены на официальных сайтах).