|

Налоги и налогообложение

Правильная ссылка на статью:

Оробинская И.В.

Теоретико-прикладные аспекты развития налогового планирования на предприятиях в современных условиях

// Налоги и налогообложение.

2024. № 5.

С. 37-50.

DOI: 10.7256/2454-065X.2024.5.70423 EDN: CUTRTV URL: https://nbpublish.com/library_read_article.php?id=70423

Теоретико-прикладные аспекты развития налогового планирования на предприятиях в современных условиях

Оробинская Ирина Викторовна

доктор экономических наук

профессор, Воронежский государственный аграрный университет

394087, Россия, Воронежская область, г. Воронеж, ул. Мичурина, 1

Orobinskaia Irina Viktorovna

Doctor of Economics

Associate Professor, Taxes and Taxation Department, Voronezh State Agricultural University

394087, Russia, Voronezh region, Voronezh, Michurina str., 1

|

orob-irina@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2024.5.70423

EDN: CUTRTV

Дата направления статьи в редакцию:

10-04-2024

Дата публикации:

07-11-2024

Аннотация:

Предметом исследования выступают совокупность финансовых отношений, возникающих в процессе налогообложения экономических субъектов, функционирующих в современных условиях. Объектом исследования является процесс налогообложения, а также совокупность методов налогового планирование деятельности субъектов хозяйствования. Практическое применение процесса налогового планирования в современных условиях целесообразно рассматривать в аспекте развития государства, как на уровне его социального, так и экономического потенциала. Данная парадигма свидетельствует о том, что интересы государства способствуют усовершенствованию концепций развития предпринимательства и полностью удовлетворяют интересы обоих сторон. Вся система налогового планирования направлена на одну конечную цель – увеличение прибыли хозяйствующего субъекта. В связи с этим оценить ее эффективность можно только по степени влияния применяемых методов и способов на финансовые результаты деятельности организации. Обоснование теоретических положений, полученных в ходе исследования, обеспечено применением методов: структурно-логического, системно-функционального и сравнительного анализа. При решении конкретных задач использовались методы анализа, индексации, группировки, выборки, сравнения и обобщения, индексный метод и другие методы научного исследования. Научная новизна заключается в обосновании идеи о необходимости обеспечения согласованного применения процесса налогообложения и налогового планирования, а также выборе оптимальной формы налогового планирования обусловленного основными группами факторов. Такими как: предпринимательские факторы, экономическая политика государства, факторы, связанные с процессом планирования. Наряду с этим, прикладной характер исследования выявил, что в большинстве случаев в должностных инструкциях хозяйствующих субъектов не зафиксированы обязанности в сфере налогового планирования. Предложен перечень мероприятий по устранению данных недостатков, а именно: сформировать систему налогового планирования в соответствии с организационной структурой предприятия; разработать прогнозный трехлетний налоговый бюджет; совместить налоговый бюджет и график налоговых выплат; применять методы налоговой оптимизации НДС и налога на прибыль организаций.

Ключевые слова:

налогообложение, налоговое планирование, налоговая оптимизация, налог на прибыль, НДС, налоговая нагрузка, налоговый период, методы планирования, налоговая база, налоговая ставка

Abstract: The subject of the study is a set of financial relations arising in the process of taxation of economic entities operating in modern conditions. The object of the study is the taxation process, as well as a set of tax planning methods for the activities of business entities. The practical application of the tax planning process in modern conditions should be considered in the aspect of the development of the state, both at the level of its social and economic potential. This paradigm indicates that the interests of the state contribute to the improvement of business development concepts and fully satisfy the interests of both parties. The entire tax planning system is aimed at one ultimate goal – increasing the profit of an economic entity. In this regard, its effectiveness can be assessed only by the degree of influence of the methods used on the financial results of the organization's activities. The substantiation of the theoretical propositions obtained in the course of the study is provided by the use of methods: structural-logical, system-functional and comparative analysis. In solving specific tasks, methods of analysis, indexing, grouping, sampling, comparison and generalization, the index method and other methods of scientific research were used. The scientific novelty lies in the substantiation of the idea of the need to ensure the coordinated application of the taxation and tax planning process, as well as the choice of the optimal form of tax planning due to the main groups of factors. Such as: entrepreneurial factors, economic policy of the state, factors related to the planning process. Along with this, the applied nature of the study revealed that in most cases, the duties in the field of tax planning are not fixed in the job descriptions of business entities. A list of measures to eliminate these shortcomings is proposed, namely: to form a tax planning system in accordance with the organizational structure of the enterprise; to develop a forecast three-year tax budget; to combine the tax budget and the schedule of tax payments; to apply methods of tax optimization of VAT and corporate income tax.

Keywords: taxation, tax planning, tax optimization, income tax, VAT, tax burden, tax period, planning methods, tax base, the tax rate

Введение

Экономическая нестабильность и часто вносимые поправки в налоговое законодательство делают более конкурентоспособными те организации, которые оперативно реагируют на вносимые изменения. Стоит отметить, что данную возможность имеют только хозяйствующие субъекты, занимающиеся многовариантными расчетами по налоговому планированию. Так, налоговая экономия является резервом для увеличения чистой прибыли фирмы и позволяет осуществлять модернизацию, техническое перевооружение, закупку нового оборудования и т. п., т. е. служит источником финансирования инвестиционных долгосрочных программ и создает основу для финансовой значимости хозяйствующего субъекта. При минимизации налогов налогоплательщик использует все достоинства и недостатки существующего законодательства, в том числе, его несовершенство, сложность и противоречивость.

Результаты исследования

Практическое применение процесса налогового планирования в современных условиях на наш взгляд целесообразно рассматривать в аспекте развития государства, как на уровне его социального, так и экономического потенциала. Данная парадигма свидетельствует о том, что интересы государства способствуют усовершенствованию концепций развития предпринимательства и полностью удовлетворяют интересы обоих сторон. Ввиду чего, необходимо рассмотреть проект, включающий в себя закономерное взаимодействие процесса налогового планирования в разрезе прав налогоплательщика, что скажется на целесообразности развития бизнеса в России. Исходя из данного вопроса, законодательство должно претерпеть некоторые изменения и установить определение «налогового планирования», что приведет к эффективной работе субъектов налогообложения, а, следовательно, и улучшению фискальной политики государства.

Рисунок 1. Место категории налогового планирования в системе управления

финансами предприятий

Исследуемая категория нацелена на обоснование принятия и практической реализации управляющих решений. В ходе налогового планирования проводится поиск оптимального уровня налогообложения, учитывающего интересы, как государства, так и налогоплательщика, что приводит к балансу финансовых возможностей. Преимущества использования фискального (налогового) планирования на различных предприятиях зависят от ряда факторов, которые носят индивидуальный характер. В условиях изменчивости налогового законодательства, усиливающейся конкуренции и мировой экономической нестабильности роль данного процесса становится намного существеннее и значимой для страны.

Вследствие многогранности и многоаспектности процесса управления появилось большое количество разнообразных видов и форм планирования. В целом виды отличаются по своему содержанию и форме выражения. Наиболее часто, в процессе своей хозяйственной деятельности, организация применяет совокупность нескольких видов планирования. Данный процесс, применяемый в совокупности на одном предприятии, представляет собой форму планирования.

Группы факторов, влияющие на форму налогового планирования

Таким образом, под налоговым планированием следует понимать систематический процесс оптимизации налоговых обязательств предприятия для достижения его финансовых целей. Варианты налогового планирования многообразны и зависят от различных факторов. Выбор оптимальной формы налогового планирования на наш взгляд, обусловлен тремя основными группами факторов:

1. Предпринимательские факторы:

- тип деятельности: особенности производственных процессов, выпускаемой продукции или услуг влияют на выбор налоговых льгот и режимов;

- географическое расположение: налоговые правила и ставки могут варьироваться в зависимости от региона или страны;

- концентрация капитала: размер и структура активов предприятия определяют доступность определенных налоговых схем;

- уровень механизации и автоматизации: налоговые льготы могут предоставляться предприятиям, использующим современные технологии, снижающие трудозатраты.

2. Экономическая политика государства:

- степень государственного регулирования экономики: уровень вмешательства государства в экономику влияет на доступность и эффективность налоговых стратегий;

- уровень и характер конкуренции: в условиях свободной конкуренции предприятия вынуждены искать налоговые преимущества, чтобы оставаться конкурентоспособными.

3. Факторы, связанные с процессом планирования:

- целостность: планирование должно охватывать весь комплекс вопросов, связанных с налогообложением, избегая фрагментарности и пробелов;

- детализация: план должен содержать подробную информацию о применяемых методах и стратегиях, а также о возможных рисках;

- своевременность: планирование должно выполняться заранее, чтобы предусмотреть необходимые меры и избежать неожиданных налоговых обязательств;

- наглядность: план должен быть представлен в понятной и легкодоступной форме для всех заинтересованных сторон;

-эффективность: план должен быть направлен на достижение максимальной налоговой экономии, соблюдая при этом требования законодательства. Помимо этих факторов, выбор формы налогового планирования также может зависеть от отраслевых особенностей, налоговых амнистий и других специальных программ, действующих в конкретный период времени.

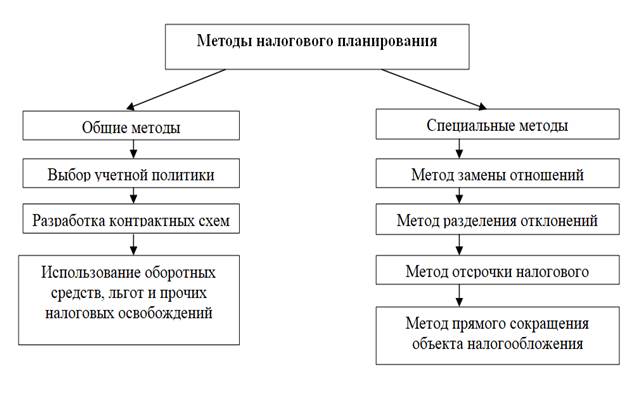

Подготовка и реализация мероприятий для эффективной работы организации на перспективу является основной из задач налогового планирования. Так, средства и методы, которые используются для обоснования плановых решений, выступают основным звеном в данном процессе, что в свою очередь определяет научно – технических уровень фискального плана, а также характер этого планирования.

Рисунок 2. Методы налогового планирования на предприятии

Множественность методов налогового прогнозирования может быть представлена двумя группами - в зависимости от степени однородности: простые и комплексные. Пример организации налогового планирования на предприятии представлен на рисунке 5.

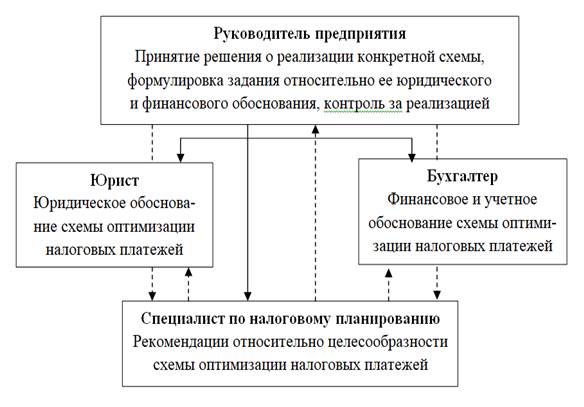

Рисунок 3. Схема организации налогового планирования на предприятии

Прикладные аспекты налогового планирования

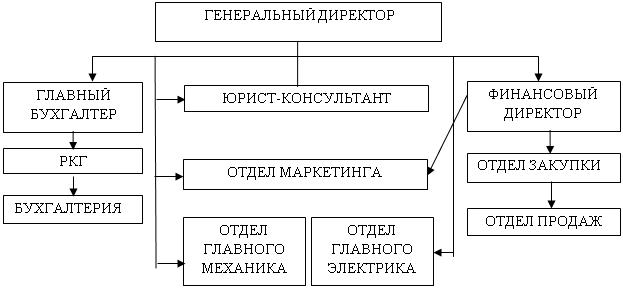

Для более практического понимания исследуемого процесса планирования целесообразно его рассмотреть на примере реального объекта хозяйствования. Так, организационная структура исследуемой организации имеет функциональный вид и представлена на рисунке 4.

Рисунок 4. Организационная структура исследуемого объекта

В анализируемом предприятии отсутствует отдел, занимающийся налоговым планированием, это обусловлено тем, что объект находился в состоянии финансового кризиса. Все расчеты по налоговым обязательствам осуществляет при помощи бухгалтерии. Соответственно, отсутствуют элементы налогового планирования, такие как: налоговый бюджет, налоговый календарь. На предприятии разрабатывается график налоговых выплат (таблица 1), доля всех уплачиваемых налогов на предприятии представлена в таблице 2. Из таблицы видно, что более весомый вес имеет НДС – 61,5 %, второе место занимает налог на прибыль организации– 31,3 %.

Таблица 1 – График налоговых выплат

|

Налог

|

Дата начисления

|

|

НДС

|

Ежекв.20 после отчетной даты

|

|

Налог на прибыль

|

Ежекв.28

|

|

Имущественный налог

|

Ежекв.30

|

|

Транспортный налог

|

Каждый мес. в последний день мес.

|

|

Водный налог

|

Ежекв.20

|

Таблица 2 – Анализ доли уплачиваемых налогов за исследуемый период, руб.

|

Налог

|

Сумма

|

Удельный вес, %

|

|

Налог на прибыль организации

|

1 108 720

|

31,3

|

|

НДС

|

2 178 021

|

61,5

|

|

Налог на имущество организации

|

238 033

|

6,72

|

|

Транспортный налог

|

14 889

|

0,42

|

|

Водный налог

|

2 412

|

0,07

|

|

Итого

|

3 542 075

|

100

|

Условием стабильного развития предприятия при высокой конкуренции служит получение положительного финансового результата от ведения хозяйственной деятельности. Важно учесть, что данный результат зависит от величины и структуры денежного потока и его налоговой части.

На основе данных предшествующих периодов и с условием роста выручки на 10 %, сокращение стоимости имущества на 1,5 %, при увеличении заработной платы на 12 % и при прочих тех же показателях деятельности был составлен прогнозный налоговый бюджет на год, представленный в таблице 3.

Таблица 3 – Прогнозный налоговый бюджет, руб.

|

Налоги

|

1 квартал

|

2 квартал

|

3 квартал

|

4 квартал

|

Итого за год

|

|

НДС

|

544 512

|

536 401

|

532 014

|

546 016

|

2 158 943

|

|

Налог на прибыль организаций

|

304 898

|

304 440

|

304 286

|

304 955

|

1 218 579

|

|

Налог на имущество организаций

|

58 616

|

58 475

|

58 351

|

58 846

|

234 289

|

|

Транспортный налог

|

3 722

|

3 686

|

3679

|

3856

|

14 943

|

|

Водный налог

|

687

|

677

|

670

|

695

|

2 729

|

|

Итого

|

912 435

|

903 679

|

899 000

|

914 368

|

3 629 483

|

Из таблицы видно, что в прогнозном бюджете суммы налогов увеличиваются, а значит и налоговая нагрузка возрастет. Налоговый бюджет может быть совмещен с графиком налоговых выплат, представленный в таблице 4.

Таблица 4 – Совмещенный график налоговых выплат с налоговым бюджетом

|

Налог

|

1 квартал

|

2 квартал

|

3 квартал

|

4 квартал

|

за год

|

|

сумма

|

срок уплаты

|

сумма

|

срок уплаты

|

сумма

|

срок уплаты

|

сумма

|

срок уплаты

|

Сумма

|

|

Налог на

прибыль

организации

|

304 898

|

До 28.04

|

304 440

|

До 28.07

|

304286

|

До 28.10

|

304 955

|

До 28.03

|

1218579

|

|

НДС

|

544 512

|

До 28.04

|

536 401

|

До 28.07

|

532 014

|

До 28.10

|

546 016

|

До 28.01

|

2158943

|

|

Налог на имущество организаций

|

58 615

|

До 28.04

|

58 475

|

До 28.07

|

58 351

|

До 28.10

|

58 846

|

До 28.02

|

234288

|

|

Транспортный налог

|

3 722

|

До 28.04

|

3 685

|

До 28.07

|

3 678

|

До 28.10

|

3 856

|

До 28.02

|

14943

|

|

Водный налог

|

686

|

До 28.04.

|

677

|

До 28.07

|

669

|

До 28.10

|

695,3

|

До 28.01

|

2728

|

Согласно проведенному анализу в исследуемом предприятии, как в большинстве своем, наибольшую долю среди всех налогов занимают НДС и налог на прибыль, что говорит о целесообразности оптимизации именно этих налогов.

Рекомендуемые схемы оптимизации на исследуемом предприятии

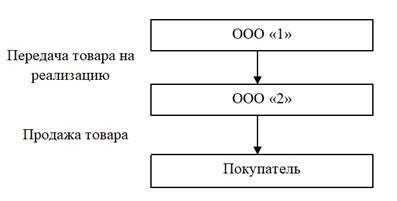

Одним из способов оптимизации НДС является использование посреднических договоров. Так, предприятие вместо договора поставки заключает с организацией договор комиссии. По этому контракту комиссионер получает товары на реализацию и по каждой продаже предоставляет отчет комитенту. За свои услуги организация получает комиссионное вознаграждение в соответствие со статьей 990 ГК РФ (рисунок 5).

Рисунок 5. Оптимизация НДС и налога на прибыль с помощью

посреднических договоров

Данный рисунок позволяет оптимизировать налог не только предприятию ООО «1», но и ООО «2». Так, для ООО «1» она же комитент, представленный метод позволяет отодвинуть платеж косвенного налога (НДС), до момента, когда комиссионер предоставит ей отчет. Это связано с тем, что согласно п. 1 ст. 996 ГК РФ право собственности на товар, который комитент передает комиссионеру для продажи, остается у комитента (отсутствие реализации), что дает возможность не платить данный налог.

При этом, организации ООО «2» будет уплачивать косвенный налог с комиссионного вознаграждения, согласно пункту 1 статьи 156 НК РФ. При реализации организация ООО «2» должна выставить счет-фактуру покупателю, купившему товары комитента.

Следует отметить, что в договоре комиссии следует установить сроки предоставления отчета комиссионера после реализации товара. Когда комитент утвердит отчет, комиссионер должен выставить ему счет-фактуру на сумму своего вознаграждения и этот документ зафиксировать в книге продаж. НДС, указанный в счете-фактуре, необходимо заплатить в бюджет. То же самое и с налогом на прибыль. Таким образом, ООО «2» должна отразить в налоговом учете не стоимость проданных товаров комитента, а лишь комиссионное вознаграждение.

Правовой анализ данного способа оптимизации, заключается в том, чтобы внимательно отнестись к составлению договора комиссии, в котором недопустимо, покупку товаров комиссионером, так как налоговая служба могут такую сделку приравнять к договору купли-продажи.

Такое право им дает Президиум ВАС РФ, указавший в пункте 1 информационного письма от 17 ноября 2004 года № 85, что судьи должны определять природу договора, по которому товар передается на реализацию исходя из толкований условий контракта и фактических отношений сторон, сложившихся при его заключении и исполнении.

Следует отметить, что существенное значение имеет грамотное отражение посреднических операций на счетах бухгалтерского учета, так как от этого зачастую зависит результат судебного решения.

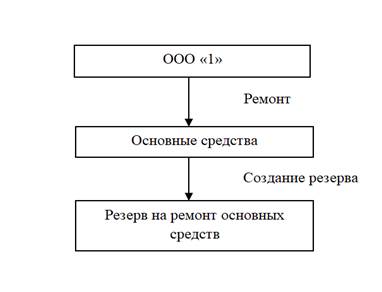

Оптимизация налога на прибыль организации может осуществляться с помощью создание резерва на ремонт основных средств. Так, исследуемая организация ООО «1» создает резерв предстоящих расходов на ремонт основных средств (рисунок 6).

Рисунок 6. Оптимизация налога на прибыль с помощью резерва

на ремонт основных средств

Налоговый анализ исследуемого способа, позволяет перенести в ООО «1» уплату налога в текущем налоговом периоде.

Порядок создания резерва отражен в статье 324 НК РФ. В кодексе говорится, что перед созданием резерва необходимо провести инвентаризацию основных средств и определить их первоначальную (восстановительную) стоимость по состоянию на начало налогового периода, в котором будет формироваться резерв, а также составить план-смету в которой будут прописаны сроки осуществления ремонтов и их сметная стоимость. При этом предельная сумма резерва не должна превышать среднюю величину фактических расходов на ремонт за последние три года. Создание резерва необходимо отразить в учетной политике по налоговому учету.

При соблюдении всех норм налогового законодательства ООО «1» будут вправе списывать на расходы отчисления в резерв. Сумму фактических затрат на проведение ремонта организация будет покрывать за счет созданного резерва. Если фактические затраты на ремонт основных средств в отчетном (налоговом) периоде превысят сумму созданного резерва, остаток затрат на конец года (налогового периода) необходимо включить в состав прочих расходов.

Необходимо учитывать, что превышающая сумма резерва относительно фактических расходов на ремонт, должна быть отнесена в статью доходов, тем самым увеличивая величину налоговой базы по прибыли. При этом если ремонтные работы носят дорогостоящий характер (резерв формируется на несколько лет), то остаток резерва на конец года не включается в состав доходов, закрепляя это правило в учетной политики предприятия (п. 2 ст. 324 НК РФ).

Следует отметить, что резерв могут создавать хозяйствующие субъекты, которые определяют доходы и расходы методом начисления (письмо Минфина России от 29 декабря 2004 года № 03-03-02-04/4/1)

Правовой анализ метода заключается, в том, что бухгалтеру следует закрепить в учетной политике не только право создания резерва на ремонт основных средств, но и норматив отчислений в резерв. Кроме того, необходимо учесть, что резерв создается для проведения не только капитальных, но и текущих ремонтов. Причем не по избранным основным средствам, а по всему имуществу. Следовательно, произведенные расходы на все виды ремонтов в течение года необходимо списывать за счет средств резерва. Об этом говорится в письме Минфина России от 20 июня 2005 года № 03-03-04/1/8.

Рисунок 7. Результаты применения налогового планирования на исследуемом предприятии, млн.руб.

Выводы

Таким образом, проведенные исследования процесса налогового планирования на предприятии выявило, что полномочиями в данной сфере обладает широкий круг специалистов, однако в должностных инструкциях не зафиксированы обязанности именно в сфере налогового планирования.

Для устранения выявленных недостатков в деятельности, на наш взгляд целесообразно рекомендовать исследуемому субъекту налогообложения следующие мероприятия:

1) сформировать систему налогового планирования в соответствии с организационной структурой предприятия;

2) разработать прогнозный налоговый бюджет на основе ретроспективного анализа и метода экспертных оценок;

3) совместить налоговый бюджет и график налоговых выплат в целях повышения информативности планирования;

4) применять схемы налоговой оптимизации НДС и налога на прибыль организаций, для сокращения фискального (налогового) бремени предприятия увеличения прибыли.

Так, осуществление налогового планирования на предприятие предполагает, возможность налогоплательщику свободу выбора организационно-правовой формы хозяйствования, возможность выбора применения различных систем налогообложения и оптимального уровня налоговых платежей, а также свободу ведения предпринимательской деятельности, в частности - выбор контрагента, возможность согласования с ним условий сделок (выбора форм расчетов и прочее). При этом право выбора регламентируется Конституцией РФ, Налоговым кодексом РФ, Гражданским кодексом РФ и т.д.

Библиография

1. Абдулаева Б.К. Дибиргаджиева Ф.С. Методологические подходы к понятию налогового планирования // Теория и практика общественного развития. 2014. – №21. – С. 114-117.

2. Дейч О.И. Оптимизация расходов на содержание основных средств в условиях кризиса // О.И. Дейч / Клима, экология, сельское хозяйство Евразии: материалы ХI международной научно-практической конференции, п. Молодежный, 2022 . – С. 553-541.

3. Боровицкая М.В. Роль налогового планирования в системе экономической безопасности субъектов малого и среднего бизнеса. / М.В. Боровицкая // Экономические науки. – 2023. – № 218 – С. 84-89.

4. Демьянов А.С., Стецюк В.И. Актуальные проблемы налогового контроля России и пути их решения / А.С. Демьянов, В.И. Стецюк // Экономика и социум. – 2023. – № 1-1 (104) – С. 215-220.

5. Еловацкая Т.А., Оробинская И.В., Брянцева Л.В. Налог на прибыль организаций: оценка динамики и особенности механизма его оптимизации в РФ // Налоги и налогообложение. 2018. № 1. С. 37-48. DOI: 10.7256/2454-065X.2018.1.24676 URL: https://e-notabene.ru/ttmag/article_24676.html

6. Зарипова Н.Д. Налоговая нагрузка и ее воздействие на хозяйственную активность организаций // Экономика, Статистика и Информатика. 2014. №1. С. 54-58.

7. Зиновьева Ю.С. Применение учетных инструментов для целей финансового планирования корпораций / Ю.С. Зиновьева // Научные исследования и разработки. Экономика. – 2023. – Т. 11. № 1 – С. 8-15.

8. Кожанчиков О.И., Шалаев И.А. Налоговый контроль в системе налогового администрирования и направления его развития / О.И. Кожанчиков, И.А. Шалаев // Среднерусский вестник общественных наук. – 2023. – Т. 18. № 1 – С. 159-178.

9. Ломакин Ю.И. Понятие и принципы налогового планирования / Ю.И. Ломакин // Молодой ученый. – 2023. – № 1 (448) – С. 90-92.

10. Медведев А. Н. Как планировать налоговые платежи. Практическое руководство для предпринимателей. – М.: ИНФРА-М, 2010.

11. Орлова М.Ю., Паршина С.С. Внутренний налоговый контроль: поэтапное внедрение на основе риск-ориентированного подхода / М.Ю. Орлова, С.С. Паршина // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2023. – № 4 (556). – С. 12-24.

12. Оробинская И.В. Концептуальные подходы регулирования механизма налогообложения агропромышленного комплекса // Налоги и налогообложение. 2017. № 1. С. 13-21. DOI: 10.7256/2454-065X.2017.1.21721 URL: https://e-notabene.ru/ttmag/article_21721.html

13. Риполь-Сарагоси Л.Г., Коренякина Н.Н. Налоговое планирование в системе финансового обеспечения транспортных предприятий / Л.Г. Риполь-Сарагоси, Н.Н. Коренякина // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. – 2023. – № 1 (152) – С. 79-87.

14. Тихонова, А. В. Налоговая нагрузка и иные мотивы законопослушного поведения физических лиц // Экономика. Налоги. Право. – 2021. – Т. 14, № 2. – С. 169-178.

15. Медюха, Е. В. Влияние налоговой нагрузки на финансово-хозяйственную деятельность предприятия / Е. В. Медюха, Е. В. Артюшенко // Вектор экономики. – 2019. – № 10(40). – С. 14.

16. Налоги и налоговая система Российской Федерации / Гончаренко Л.И., Адвокатова А.С., Гончаренко А.Е., Зверева Т.В., Карпова Г.Н., Каширина М.В., Липатова И.В., Малкова Ю.В., Мандрощенко О.В., Мельникова Н.П., Мигашкина Е.С., Пинская М.Р., Пьянова М.В., Савина О.Н., Смирнов Д.А., Смирнова Е.Е., Тихонова А.В., Юшкова О.О.Учебник / Сер. 76 Высшее образование (3-е изд., пер. и доп). Москва, 2023.

17. Харитонова А.Е. Прогнозирование налоговой нагрузки сельскохозяйственных предприятий методами машинного обучения // Налоги и налогообложение. 2023. № 4. С. 28-38. DOI: 10.7256/2454-065X.2023.4.43917 EDN: VUBDLU URL: https://e-notabene.ru/ttmag/article_43917.html

References

1. Abdulaeva, B.K., & Dibirgadzhieva, F.S. (2014). Methodological approaches to the concept of tax planning. Theory and practice of social development, 21, 114-117.

2. Deich, O.I. (2022). Optimization of expenses for the maintenance of fixed assets in a crisis. In ecology, agriculture of Eurasia: materials of the XI International scientific and practical conference (553-541). Molodezhny settlement.

3. Borovitskaya, M.V. (2023). The role of tax planning in the system of economic security of small and medium-sized businesses. Economic sciences, 218, 84-89.

4. Demyanov, A.S., & Stetsyuk, V.I. (2023). Current problems of tax control in Russia and ways to solve. Economy and Society, 1-1(104), 215-220.

5. Yelovatskaya, T.A., Orobinskaya I.V., & Bryantseva L.V. (2018). Corporate income tax: assessment of dynamics and features of its optimization mechanism in the Russian Federation. Taxes and taxation, 1, 37-48

6. Zaripova, N.D. (2014). The tax burden and its impact on the economic activity of organizations. Economics, Statistics and Computer Science, 1, 54-58.

7. Zinovieva, Yu. S. (2023). Application of accounting instruments for the purposes of financial planning of corporations. Scientific research and development. Economy, 1(11), 8-15.

8. Kozhanchikov, O.I., & Shalaev, I.A. (2023). Tax control in the tax administration system and directions of its development. Central Russian Bulletin of Social Sciences, 1(18), 159-178.

9. Lomakin, Yu. I. (2023). Concept and principles of tax planning. Young scientist, 1(448), 90-92.

10. Medvedev, A. N. (2010). How to plan tax payments. In A practical guide for entrepreneurs. Moscow: INFRA-M.

11. Orlova, M.Yu., & Parshina, S.S. (2023). Internal tax control: phased implementation based on a risk-based approach. Accounting in budgetary and non-profit organizations, 4(556), 12-24.

12. Orobinskaya, I.V. (2017). Conceptual approaches to regulating the mechanism of taxation of the agro-industrial complex. Taxes and taxation, 1, 13-21.

13. Ripol-Zaragosi, L.G., & Korenyakina, N.N.(2023). Tax planning in the system of financial support of transport enterprises. Science and education: farming and economics; entrepreneurship; law and management, 1(152), 79-87.

14. Tikhonova, A.V. (2021). Tax burden and other motives for the law-abiding behavior of individuals. Economy. Taxes. Right, 14(2), 169-178.

15. Medyukha, E.V. & Artyushenko, E.V. (2019). The impact of the tax burden on the financial and economic activities of the enterprise. Vector of the economy, 10(40), 14.

16. Goncharenko, A.E., Zvereva, T.V., & Karpova, G.N. (Eds.). (2023). Taxes and the tax system of the Russian Federation. Textbook, Moscow.

17. Kharitonova, A.E. (2023). Forecasting the tax burden of agricultural enterprises using machine learning methods. Taxes and taxation, 4, 28-38.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Исходя из названия, статья должна быть посвящена теоретико-прикладным аспектам развития налогового планирования на предприятиях в современных условиях. Содержание статьи соответствует заявленной теме.

Методология исследования базируется на изложении общеизвестных фактов и суждений. Также автор применяет графический метод представления полученных результатов, но необходимо обратить внимание на оформление графических объектов. В частности, необходимо указывать источник данных. Более того, на разных рисунках используются различные шрифты (по типу и оттенкам чёрного): следует привести к единообразию. Не во всех таблицах указана единица измерения приводимых данных (например, таблицы 3 и 4). Таблица 4 представлена в виде скриншота, на котором видны красные подчёркивания из текстового редактора. Представляется недопустимым такой рисунок для публикации в научном журнале "Налоги и налогообложение".

Актуальность исследования вопросов, связанных с налоговым планированием на предприятии, не вызывает сомнения, т.к. эти вопросы интересуют большое количество экономических субъектов. Соответственно, читательская аудитория у данной статьи потенциально присутствует, но её интересуют качественные научные исследования, содержащие обоснованные проблемы и рекомендации по их решению.

Научная новизна в представленном на рецензирование материале будет присутствовать, если сформулированные автором суждения будут обоснованы.

Стиль, структура, содержание. Стиль изложения научный. Структура статьи автором не выстроена, что, вероятнее всего, и не позволило глубоко раскрыть заявленную тему. При проведении доработки рекомендуется выделить такие структурные элементы как «Введение», «Постановка проблемы», «Методология и условия исследования», «Результаты исследования», «Обсуждение результатов исследования», «Выводы и дальнейшие направления исследования». Ознакомление с содержанием позволяет сформулировать следующую рекомендацию по доработке: необходимо обозначить существующие проблемы и обосновать предложения по их решению. В частности, автор утверждает, что следует «разработать прогнозный трехлетний налоговый бюджет на основе ретроспективного анализа и метода экспертных оценок». Как эта разработка должна осуществляться? В чём преимущества по сравнению с текущим подходом? Автор предлагает «применять схемы налоговой оптимизации НДС и налога на прибыль организаций, для сокращения фискального бремени предприятия, с целью выхода из кризисной ситуации», но о каких конкретно схемах идёт речь? Насколько они позволяют снизить налоговое бремя? В чём отличие фискального бремени от налогового бремени?

Библиография. Библиографический список состоит из 6 источников. С учётом выбранной темы исследования данное количество нельзя считать достаточным. Также обращает на себя внимание отсутствие изученных зарубежных источников. Рекомендуется увеличить количество источников, как минимум, до 20. Устранение данных замечаний сформирует предпосылки для более глубокой проработки методологической базы и выявлении различных подходов к раскрытию заявленной темы.

Апелляция к оппонентам. При проведении доработки статьи и наполнения её результатами обзора других источников также было бы целесообразно сравнить полученные выводы с теми, что содержатся в других публикациях. Это позволит внести позитивный вклад в обоснование научной новизны, а, соответственно, повысит уровень востребованности у читательской аудитории.

Выводы, интерес читательской аудитории. С учётом всего вышеизложенного заключаем о том, что статья требует глубокой содержательной доработки. Принимая во внимание актуальность заявленной темы важно подчеркнуть, что она будет иметь высокий уровень интереса у потенциальной читательской аудитории при условии качественной корректировки структуры и содержания.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования в представленной на рецензирование статье выступают теоретико-прикладные аспекты развития налогового планирования на предприятиях.

Методология исследования базируется на анализе современных публикаций по рассматриваемой теме, применении общенаучных методов и приемов исследования.

Актуальность работы авторы связывают с тем, что экономическая нестабильность и часто вносимые поправки в налоговое законодательство делают более конкурентоспособными хозяйствующие субъекты, занимающиеся многовариантными расчетами по налоговому планированию.

Научная новизна рецензируемого исследования, по мнению рецензента состоит в сформулированных авторами предложениях по совершенствованию системы налогового планирования в соответствии с организационной структурой предприятия на основе разработки прогнозного налогового бюджета, совмещения налогового бюджета и графика налоговых выплат в целях повышения информативности планирования, применения схемы налоговой оптимизации НДС и налога на прибыль для сокращения фискального бремени предприятия увеличения чистой прибыли.

Структурно в тексте публикации выделены следующие разделы: Введение, Результаты исследования, Группы факторов, влияющие на форму налогового планирования, Прикладные аспекты налогового планирования, Рекомендуемые схемы оптимизации на исследуемом предприятии, Выводы, Библиография.

В статье показано место категории налогового планирования в системе управления финансами предприятий, отражены влияющие на налоговое планирование факторы, методы налогового планирования на предприятии, схема организации налогового планирования на предприятии. Рассмотрены схемы оптимизации расчетов организаций по уплате налога на добавленную стоимость и налога на прибыль. Примечательно, что авторы проводят правовой анализ рассматриваемых способов оптимизации, это заслуживает особого внимания, поскольку налоговое планирование не должно ущемлять интересы государства, должно осуществляться в установленных законом границах, нормах и правилах.

Библиографический список включает 17 источников – публикации отечественных ученых по теме статьи, на которые имеются ссылки по тексту работы, что подтверждает наличие апелляции к оппонентам.

Следует высказать некоторые замечания. Во-первых, в структуре статьи раздел «Результаты исследования» не предваряется изложением использованных в работе исходных материалов и научных методов исследования, ввиду чего получается, что изложение начинается с результатов исследования, что выглядит не вполне логично. Во-вторых, в публикации не отражен зарубежный опыт налогового планирования. В-третьих, представляется, что целостность, детализация, своевременность, наглядность и эффективность налогового планирования являются скорее его принципами, а не факторами.

Рецензируемый материал соответствует направлению журнала «Налоги и налогообложение», подготовлен на актуальную тему, отражает результаты проведенного исследования, обладает научной новизной и практической значимостью. Статья может вызвать интерес у читателей, рекомендуется к опубликованию после некоторой доработки в соответствии с высказанными замечаниями.

|