|

Налоги и налогообложение

Правильная ссылка на статью:

Орехов К.Н.

К вопросу о концепции сопоставимости: уровни применения и сфера приложения в налогообложении данных

// Налоги и налогообложение.

2024. № 1.

С. 44-62.

DOI: 10.7256/2454-065X.2024.1.70004 EDN: QQMYYS URL: https://nbpublish.com/library_read_article.php?id=70004

К вопросу о концепции сопоставимости: уровни применения и сфера приложения в налогообложении данных

Орехов Кирилл Николаевич

студент, Департамент налогов и налогового администрирования, Финансовый университет при Правительстве Российской Федерации

125167, Россия, г. Москва, ул. Ленинградский Проспект, 49

Orekhov Kirill Nikolaevich

Student, the Department of Taxes and Tax Administration, Financial University under the Government of the Russian Federation

49 Leningradsky Prospekt str., Moscow, 125167, Russia

|

orekhov.kirill.n@gmail.com

|

|

|

|

DOI: 10.7256/2454-065X.2024.1.70004

EDN: QQMYYS

Дата направления статьи в редакцию:

28-02-2024

Дата публикации:

31-03-2024

Аннотация:

Данная работа фокусируется на изучении концепции сопоставимости данных. Несмотря на важность обеспечения сопоставимости данных в теории, на практике аналитики часто забывают про необходимость проверки того, насколько собранная из разных источников, по разным субъектам экономической деятельности информация подходит для сравнительных исследований. Исходя из этого: объектом исследования является непосредственно обеспечение сопоставимости данных, а предметом исследования является применение этой теории на практике с упором на сфере налогообложения. Переходя от общих, абстрактных экономических примеров в теории, связанных с финансовыми данными и отчетностью, автор постепенно переходит к изучению сопоставимости в трансфертном ценообразовании, в отраслевом анализе с применением таких среднеотраслевых показателей как рентабельность и налоговая нагрузка. В статье использован ряд методов научного исследования: формально-логический, индукция и дедукция, а также диалектический метод исследования. Изучая российские и зарубежные источники, автор выделяет три уровня в теории: учетный, коррекционный и экспертный; что также является и научной новизной. С их помощью рассматриваются сложности, связанные со сравнением предприятий с различными характеристиками, исследуется сфера применения сопоставимости с учетом таких факторов, как различия в юрисдикциях, экономические условия и меняющийся нормативно-правовой ландшафт. Проливая свет на эти вопросы, настоящая статья постепенно углубляется в приложении концепции на практике в анализе данных, связанных с налогообложением, указывая как на положительные, так и отрицательные стороны использования среднеотраслевых относительных показателей при сравнении организаций. В конце исследования делаются выводы о том, что существует необходимость применения более таргетированного подхода при сравнении результатов экономической деятельности организаций.

Ключевые слова:

уровни сопоставимости данных, полезность информации, налогообложение данных, сопоставимость данных, анализ финансовой отчетности, налоговая нагрузка, абсолютные показатели, относительные показатели, виды экономической деятельности, отраслевой анализ

Abstract: This work focuses on the study of the concept of data comparability. Despite the importance of ensuring comparability of data in theory, in practice, analysts often forget about the need to verify whether information collected from different sources, for different subjects of economic activity, is suitable for comparative research. Based on this: the object of the study is to directly ensure the comparability of data, and the subject of the study is the application of this theory in practice, with an emphasis on the field of taxation. Moving from general, abstract economic examples in theory related to financial data and reporting, the author gradually moves on to the study of comparability in transfer pricing, in industry analysis using such industry averages as profitability and tax burden. The article uses a number of scientific research methods: formal logical, induction and deduction, as well as dialectical research method. Studying Russian and foreign sources, the author identifies three levels in theory: accounting, correctional and expert; which is also a scientific novelty. With their help, the difficulties associated with comparing enterprises with different characteristics are considered, the scope of comparability is explored, taking into account factors such as differences in jurisdictions, economic conditions and the changing regulatory landscape. Shedding light on these issues, this article gradually delves into the application of the concept in practice in the analysis of tax-related data, pointing out both the positive and negative sides of using industry-wide relative indicators when comparing organizations. At the end of the study, it is concluded that there is a need to apply a more targeted approach when comparing the results of economic activity of organizations.

Keywords: data comparability levels, the usefulness of information, data taxation, comparability of data, analysis of financial statements, tax burden, absolute indicators, relative indicators, types of economic activity, industry analysis

Введение. Постановка проблемы.

Основа любого аналитического процесса в любой области исследований основывается на концепции сопоставимости данных, под которой подразумевается способность проводить значимые сравнения между различными наборами данных. Без способности сравнивать, дифференцировать и связывать объекты возможность проводить содержательный анализ и вытекающие из него логические суждения практически отсутствовала бы. Одновременно с этим, сущность концепции сопоставимости в анализе выходит далеко за рамки простого сопоставления или дифференциации. Она влечет за собой изучение однородных атрибутов различных объектов, которые, хотя и могут быть различными по своей природе, имеют общую основу, объясняющую сравнительное суждение.

Тем не менее, реализация концепции сопоставимости не лишена ряда проблем. Различия в контекстах, стандартах, географии или времени часто создают значительные препятствия, делая сопоставимые объекты несравнимыми. Помимо этого, субъективные интерпретации или методы, принятые в процессе приравнивания одного предмета с другим, еще больше усложняют эту концепцию идеей экспертной оценки. Необходимо, чтобы не только данные были сопоставимы, но и аналитик-практик обладал должным уровнем знаний и компетенций, подбирая такие методы анализа, которые наиболее точно отражают реальность событий.

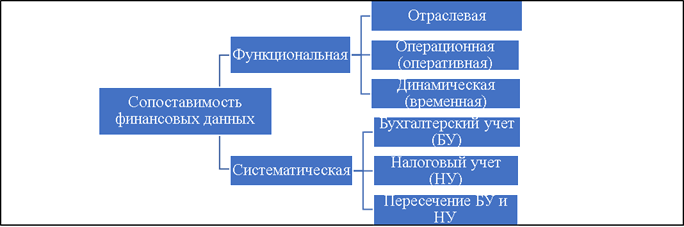

В финансовом анализе сопоставимость обеспечивается за счет систематического использования одних и тех же правил ведения бухгалтерского и налогового учета (далее - БУ и НУ соответственно), корректировки данных при изменении стандартов, законодательства для формирования абсолютных показателей, отражающих результаты деятельности организаций. Это обеспечивает возможность пользователям такой информации сформировать интересующие их относительные показатели, которые будут действительно полезны при дальнейшем изучении или исследовании.

Условно это можно отразить следующим образом (рис. 1):

Рисунок 1. Уровни обеспечения сопоставимости данных. Источник: составлено автором.

Учетный уровень обеспечения сопоставимости данных.

Учетный уровень в этом подходе должен обеспечить сопоставимость данных на этапе сбора информации. Под учетом здесь подразумевается всеобъемлющая система, которая предполагает наблюдение, тщательную регистрацию и точное измерение различных фактов и операций хозяйственной деятельности.

Финансовый учет в разрезе определения выше можно интерпретировать как процесс регистрации, организации, обобщения и представления отчетности о финансовых операциях, в которых участвует организация. Таким образом, финансовый учет включает следующие компоненты:

1. идентификация и регистрация финансовых операций;

2. разработка и внедрение информационных систем и процедур БУ;

3. внедрение механизмов внутреннего контроля и гарантий для обеспечения точности записей и сохранности активов;

4. обобщение информации и подготовка финансовых отчетов для внутренних и внешних пользователей.

В Российской Федерации нет официального определения для обозначения финансового учета и ведется исключительно БУ, который регулируется Федеральным законом № 402-ФЗ. Однако отчеты, основанные на его данных, имеют финансовую составляющую, как в названии форм, так и в описании их сущности, структуры. Например, согласно российскому законодательству: «Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами» [1].

Существует две основные финансовые бухгалтерской отчетности, которые готовятся периодически; бухгалтерский баланс, который показывает активы и обязательства бизнеса; и отчет о финансовых результатах, который показывает прибыль или убыток бизнеса за определенный период времени. Другие финансовые бухгалтерские отчеты также подготавливаются либо для удовлетворения конкретных потребностей внутренних пользователей, либо для удовлетворения общих потребностей внешних пользователей.

К внешним пользователям непосредственно относят тех, кто не участвует в управлении организацией, такие как акционеры, кредиторы, директора, клиенты, поставщики, регулирующие органы, юристы, брокеры и пресса. Эти участники рынка имеют ограниченный доступ к информации организации. Однако, их решения и интерпретация результатов работы предприятий основываются на надежной, актуальной и сопоставимой информации, которую формируют предприятия. Актуальная информация целиком и полностью влияет на решения пользователей и оценку рисков, пользователи доверяют достоверному или надежному источнику информации, который правильно отражает результаты хозяйственной деятельности, а сопоставимая информация позволяет проанализировать и сравнить данные у разных источников в разные промежутки времени.

Спрос на эти качества информации со стороны инвесторов, кредитоспособных лиц, заимодавцев, создает фундаментальные качественные характеристики, которые желательны в бухгалтерской информации. К ним относятся основополагающие характеристики (уместность, существенность, правдивое представление) и те, которые повышают полезность информации (сопоставимость, проверяемость, своевременность и понятность) [2].

Указанная теория в РФ отражена и закреплена в Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997 в п. 6 как требование полезности. Например, согласно пп. 6.4 концепции: «Заинтересованные пользователи должны иметь возможность сравнивать информацию об организации за разные периоды времени для того, чтобы определить тенденции в ее финансовом положении и финансовых результатах деятельности. Они должны также иметь возможность сопоставлять информацию о разных организациях, чтобы сравнить их финансовое положение, финансовые результаты деятельности и изменения в финансовом положении» [3].

Исходя из данного подхода исследования, сопоставимость в контексте финансового анализа может рассматриваться в двух направлениях:

1. «внутри» организации;

2. «между» организациями.

Сопоставимость «внутри» в данном случае выступает как функциональный атрибут, повышающий свойства качественных характеристик отчетности, давая возможность заинтересованному кругу лиц проанализировать деятельность той или иной организации по всем представленным ею периодам и определить сильные или слабые стороны компании, оценить риски ликвидности, банкротства и т.д. [4]

В рамках РСБУ под сопоставимостью в этом плане подразумевается последовательность отражения данных, соблюдения стабильности в содержании и формах отчетности с одного отчетного периода на другой. Так, в 2023 году бухгалтерский баланс по форме, утвержденной приказом Минфина России от 02.07.2010 № 66н в редакции от 19.04.2019 № 61н, включает в себя 3 последних года работы предприятия, что обеспечивает сравнимость в требовании полезности к предоставляемой отчетности. Если бы в прошлых периодах (2021 и 2022) использовался другой формат, другая редакция отражения данных, или изменился способ учета, то существовала бы необходимость корректировки баланса прошлых лет к новому образцу.

В случае с сопоставимостью «между», инвесторы и кредиторы должны быть уверены в том, что данные не только высококачественно подготовлены специалистами в одной компании, но также в том, что эти данные сопоставимы с подготовленными отчетностями других субъектов экономической деятельности.

На национальном уровне, как и в примере с формой бухгалтерского баланса, это достигается строгими приказами Минфина России к форме отчетностей, нормативно правовыми актами. Однако, если есть необходимость сравнить эффективность работы российской компании с зарубежной, то может возникнуть ряд проблем, которые должны быть решены экспертами на коррекционном уровне обеспечения сопоставимости данных.

Коррекционный уровень обеспечения сопоставимости данных

Коррекционный уровень обеспечения сопоставимости данных в общем случае направлен на устранение неоднородности полученных данных и дальнейшее преобразование собранной информации в согласованный, единообразный формат, позволяющий проводить прямые сравнения между различными наборами данных. На этом уровне мы говорим о том факте, что сопоставимость остается постоянной проблемой из-за разнообразия источников, форматов и методологий, используемых для сбора и анализа данных, что приводит к их неоднородности, гетерогенности.

Фундаментом этого уровня выступает процесс стандартизации данных. Его основная цель - обеспечить соответствие различных источников данных общему набору правил и показателей, что позволяет проводить содержательный и точный статистический анализ за счет сведения к минимуму расхождений, возникающих из-за различий в способах сбора, хранения и отражения данных. Благодаря применению согласованных определений, единиц измерения и схем кодирования он становится более простым, прозрачным и содержательным. Такая сопоставимость способствует лучшему пониманию тенденций, закономерностей и взаимосвязей.

На практике на территории РФ к коррекционному уроню обеспечения сопоставимости финансовых данных при сравнении зарубежных и российских компаний можно отнести:

1. корректировку отчетностей при исследовании налоговыми органами трансфертного ценообразования;

2. формирование отчетности согласно международным стандартам финансовой отчетности (МСФО).

С анализом финансовой отчетности из них связан метод сопоставимой рентабельности. Он подразумевает расчет диапазона значений прибыльности через такие показатели как валовая рентабельность, рентабельность продаж, затрат, коммерческих и управленческих расходов и активов (от минимального до максимального). Данный диапазон применяется для установления рыночной цены в целях налогообложения сделок между связанными сторонами. Правила определения интервала рентабельности подробно изложены в ст. 105.8 НК РФ. Для расчетов используются данные бухгалтерской (финансовой) отчетности. Если же в качестве участника сделки фигурирует иностранная организация, то все отношения будут рассчитываться через отчетность по правилам зарубежных стандартов, «при этом для целей обеспечения сопоставимости с данными бухгалтерской (финансовой) отчетности, которая составляется в соответствии с законодательством Российской Федерации о бухгалтерском учете, проводится корректировка таких данных».[5]

Аналогично и в руководящих принципах Организации экономического сотрудничества и развития (ОЭСР) по трансфертному ценообразованию для многонациональных предприятий и налоговых администраций на 2022 год говорится о том факте, что быть сопоставимым означает, что ни одно из различий (если таковые имеются) между сравниваемыми ситуациями не может существенно повлиять на состояние, рассматриваемое в методологии, или что могут быть внесены достаточно точные корректировки для устранения влияния любых таких различий. Поэтому согласно пункту 3.48 руководства ОЭСР: «примеры корректировок сопоставимости включают корректировки для обеспечения согласованности бухгалтерского учета, направленные на устранение разниц, которые могут возникнуть из-за различий в методах учета контролируемых и неконтролируемых операций; сегментацию финансовых данных для исключения существенных несопоставимых операций: корректировки с учетом различий в капитале, функциях, активах, рисках» [6].

Во втором случае подразумевается тот факт, что использование при сравнении показателей отчетностей организаций, составленных по разным национальным правилам ведения учета, является иррациональным и не практичным без такой особой причины как проверка трансфертного ценообразования. Напрямую сравнивать их нельзя, а корректировки данных потребовали бы много времени, не говоря уже про то, что нужно быть компетентным специалистом в теории учета нескольких государств для такой работы. Для достижения сопоставимости данных в этом случае должны служить существующие международные стандарты.

Особенностью тут является то, что МСФО в целом носит коррекционный уровень обеспечения сопоставимости данных поскольку формируется в большинстве организаций за счет корректировок. По своей сути МСФО это «надстройка» над национальными стандартами [7].

Безусловно, практикуется для подготовки отчетности по МСФО и такой метод как параллельный учет, однако трансформация отчетности и трансляция проводок, которые предполагают корректировку РСБУ, являются более популярными в России [8].

Экспертный уровень обеспечения сопоставимости данных

Экспертный уровень обеспечения сопоставимости данных будет направлен, как было уже указано ранее, на формирование относительных показателей на основе абсолютных.

Под абсолютными показателями подразумеваются числовые значения, которые представляют величину конкретных показателей или переменных без учета других данных. Они обеспечивают индикацию в различиях измеряемого количественного признака совокупности, что делает их полезными для понимания абсолютных различий или сходств между популяциями.

В контексте финансового анализа можно сравнить итоговые активы организаций для четкого представления их относительных размеров, но перед этим их необходимо унифицировать для их полной сопоставимости. Так, часто можно заметить, что финансовые отчетности компаний разных государств могут отражать показатели в разных валютах, соответственно, их необходимо привести к одной для полноценного сопоставления.

Однако, сами по себе абсолютные значения, несмотря на то что могут сравниваться между собой, не дают полного представления о сопоставимости данных и не позволяют сделать качественные, аналитические выводы об исследуемых объектах.

Рассмотрим это на следующем простом примере: предположим, продается дом, цена которого 300 000 рублей, а площадь - 2 000 м2, но потенциальные покупатели на самом деле не уверены, стоит ли он такой цены. Изучая, есть ли другие дома, которые были проданы недавно, в процессе может обнаружиться, что дом напротив был продан за 600 000 рублей, но он больше - 4 000 м2. Сравнение разницы в абсолютных ценах не является справедливым, поскольку очевидно, что должна быть также оценена разница в размере.

В данном случае должны быть использованы относительные значения, выражающие взаимосвязь между двумя или более показателями, характеризующими различные атрибуты совокупности данных, с учетом других факторов. Вычисляя коэффициенты или проценты, относительные значения дают представление о том, как одна переменная соотносится с другой. Полученные цифры помогают исследователям оценить пропорциональность или баланс выбранных для анализа характеристик, что имеет решающее значение для понимания значимости различий или сходств популяции в целом или выборки.

В вышеупомянутом примере соотношение цены к размеру квартиры, обеспечивают более детальное сравнение изучаемых объектов. Так, соотношение рубль / м2 покажет, что на самом деле оба дома продаются за 150 рублей на квадратный метр, исходя из этого показателя окажется, что на самом деле первый дом продается по справедливой цене.

В финансовом анализе можно указать на следующие причины, по которым предпочтительно использовать относительные показатели (табл. 1):

|

п.

|

Довод

|

Описание

|

|

1.

|

Стандартизация

|

Кратные значения и коэффициенты упрощают сравнение и стандартизацию в разных компаниях, отраслях и периодах времени. Абсолютные показатели могут существенно различаться в зависимости от размера и характера бизнеса, что затрудняет проведение содержательных сравнений. Коэффициенты обеспечивают непротиворечивую основу для анализа.

|

|

2.

|

Бенчмаркинг

|

Мультипликаторы и рассчитанные коэффициенты помогают инвесторам и аналитикам сравнивать финансовые показатели компании с отраслевыми показателями или аналогичными показателями сопоставимых компаний. Это позволяет более точно оценить относительные показатели деятельности и стоимостную оценку компании.

|

|

3.

|

Внимание к деталям

|

Абсолютные показатели, такие как выручка, не учитывают расходы, не отражают прибыльность или эффективность. Такие показатели, как маржа прибыли, рентабельность активов или рентабельность собственного капитала, дают представление о прибыльности, эффективности и управлении финансами компании. Соответственно, они имеют решающее значение при полной оценке эффективности деятельности компании.

|

|

4.

|

Оценка финансового состояния

|

Коэффициенты помогают оценить финансовую устойчивость, ликвидность и платежеспособность компании. Такие показатели, как коэффициент текущей ликвидности, быстрый коэффициент или отношение долга к собственному капиталу, дают представление о способности компании выполнять краткосрочные обязательства и эффективно управлять уровнем своего долга.

|

|

5.

|

Прогностическая ценность

|

Коэффициенты могут быть использованы для составления прогнозов. Анализируя тенденции и исторические показатели, аналитики могут спрогнозировать будущие финансовые результаты и оценить потенциальный рост и прибыльность компании.

|

Таблица 1. Причины использования относительных показателей на практике. Источник: составлено автором.

Дополнительно необходимо учитывать, что большинство абсолютных показателей крайне чувствительны к изменениям во времени. В экономике это особенно характерно для значений, выраженных в денежных измерителях (евро, рубли, доллары США и др.).

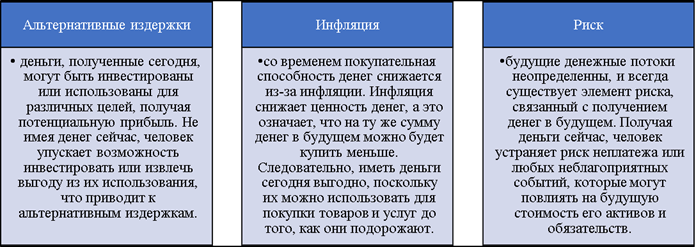

Концепция временной ценности денег гласит, что деньги, имеющиеся в наличии в настоящем, стоят больше, чем та же сумма денег в будущем. Это связано с тем, что деньги могут приносить доход, такой как проценты или инвестиционная прибыль, будучи инвестированными или используемыми для экономической деятельности с течением времени. Следовательно, доллар, полученный сегодня, более ценен, чем тот же доллар, полученный в будущем. Есть три основные причины, объясняющие это (рис. 2):

Рисунок 2. Основные 3 фактора концепции временной ценности денег. Источник: составлено автором.

Поэтому, нужно сравнивать показатели, которые были получены в один временной промежуток, как и в примере с покупкой дома, или либо проводить дополнительные корректировки, которые будут нивелировать влияние изменения цен, либо сравнивать значения в рамках исследования закономерностей при анализе динамических рядов.

Этот эконометрический метод используется для анализа и моделирования данных, которые изменяются с течением времени. Он включает в себя изучение тенденций и взаимосвязей в рамках последовательности наблюдений, чтобы понять лежащую в их основе динамику и сделать прогнозы относительно будущих значений. Рассматриваемый инструмент может быть применен к различным областям, включая финансы, экономику, прогнозирование погоды и прогнозирование продаж.

Однако, особо внимательно необходимо относится к изучению налоговой статистики, как по странам, так и в организациях в разные периоды времени. Процесс проверки отдельных налогов и сборов, в частности поступлений и начислений, становится сложным из-за постоянно меняющегося характера налогового законодательства. Налоговые ставки колеблются, элементы, составляющие налоговую базу, изменяются, а налоговые льготы часто отменяются и восстанавливаются. Эти условия препятствуют прямому сравнению изучаемых сумм налогов, что делает результаты анализа ненадежными, а главное несопоставимыми. При этом существует объективная необходимость, как упоминалось ранее, переоценки показателей в постоянные цены с целью исследования динамики их поступления, путем нивелирования инфляции.

Для получения возможности сравнить отличающиеся из-за этих причин налоговые показатели, используются такие методы как смыкание динамического ряда и дефлятирование. Например, оценивая представленные графики ниже (рис. 3) можно увидеть существенное влияние инфляции на поступление платежей, что, как и ожидалось, не дает качественно оценить динамику по абсолютным значениям. Устранение влияния инфляции за счет использования базисного индекс-дефлятора ВВП делает возможным изучение изменений в поступлении налога на прибыль организации через оценку темпов прироста данного показателя. Так, на рисунке 3 видно, что в 2009 году произошел существенный спад поступлений налога на прибыль организации в федеральный бюджет (на 89,46%). Это связано с наступлением мирового экономического кризиса в 2008 году, который затронул в том числе и Российскую Федерацию. Однако, как можно заметить из представленного рисунка, уже в 2011 году экономика начала новый подъем, о чем свидетельствует рост поступлений налога на прибыль организации в федеральный бюджет (темп прироста составил 142,95%). Других существенных бумов и провалов поступлений налога на прибыль организации не наблюдается, однако тенденция зависимости поступлений налога на прибыль организации от экономической ситуации прослеживается и в последующие годы.

Если бы были использованы только не скорректированные абсолютные показатели, то мы также отметили бы сильные колебания в поступлениях, связанные с периодом начала эпидемии коронавируса в 2020 году.

Рисунок 3. Графическое представление дефлятирования на примере объема поступлений по налогу на прибыль в бюджетную систему РФ. Источник: составлено автором по данным ЕМИСС [9].

Напрямую в бухгалтерском учете на необходимость корректировки показателей финансовой отчетности из-за инфляции указывают отдельные стандарты в определенных ситуациях. Так, МСФО (IAS) 29 "Финансовая отчетность в условиях гиперинфляции", который был выпущен IASB в 2001 году, требует, чтобы финансовая отчетность любого предприятия, функциональной валютой которого является валюта гиперинфляционной экономики, пересчитывалась с учетом изменений общей покупательной способности этой валюты, с тем чтобы предоставляемая финансовая информация была более значимой. В стандарте перечислены факторы, указывающие на гиперинфляцию в экономике. Одним из показателей гиперинфляции является то, что совокупная инфляция за трехлетний период приближается к 100 процентам или превышает их. МСФО (IAS) 29 применяется к финансовой отчетности любой организации с начала отчетного периода, в котором она выявляет наличие гиперинфляции в стране, в валюте которой она отчитывается.

Аналогом этого стандарта в РФ является ФСБУ для организаций государственного сектора "Бухгалтерская (финансовая) отчетность с учетом инфляции" утвержденная согласно приказу Минфина России от 29 декабря 2018 г. N 305н.

Косвенно на необходимость учитывать инфляцию в бухгалтерском учете указывают методы оценки товарно-материальных ценностей. Например, в РФ с 2008 г. в бухгалтерском учете запасы нельзя оценивать способом ЛИФО («Последним пришёл — первым ушёл»). Соответствующие изменения были внесены в ПБУ 5/01 (сейчас действует ФСБУ 5/2019 «Запасы») и Методические указания по учету МПЗ Приказом Минфина России от 26.03.2007 № 26н [10]. Также этот метод запрещен и в МСФО, который требует использования для оценки запасов либо метода ФИФО ("Первым пришел - первым вышел"), либо метода средневзвешенной стоимости. Это объясняется прежде всего тем, что МСФО, на котором основано РСБУ, направлено на представление финансовой информации справедливым и прозрачным образом, предоставляя пользователям надежную и непредвзятую информацию. ЛИФО может исказить оценку товарно-материальных запасов и впоследствии привести к составлению вводящей в заблуждение финансовой отчетности, особенно в условиях инфляции.

Как можно заметить из этих примеров, частичная «корректировка» данных для обеспечения их сопоставимости продумывается заранее в стандартах их создателями уже на учетном уровне.

Также можно заметить, что экспертный уровень выходит за рамки банального формирования относительных показателей. Он плавно переходит к оценке их статистической значимости, где вместо систематической проверки неоднородности данных, оценки их качества и полезности, происходит нахождение сходств или отличий между элементами, составляющими единое целое, а также изучение факторов, которые могут влиять на результаты исследований. Например, в экономике фирмы могут быть неоднородны по уровню производительности, отрасли могут различаться по относительной факторной интенсивности, а страны по относительному изобилию факторов производства. Такой статистический «подуровень» сопоставимости должен будет указывать на эти различия внутри отдельных выборок, между ними и между экспериментальными результатами в мета-анализе.

Традиционно на статистическом «подуровне» происходит трансформация рассчитанных экспертами показателей в меры дисперсии. Они объясняют несоответствие данных друг другу, предоставляя точное представление о их распределении. Показатели дисперсии отображают и дают представление о вариации и центральной ценности исследуемых данных.

Наиболее часто используемый показатель центральной тенденции, среднее значение, позволяет исследователям понять общие показатели группы или определить типичные характеристики популяции. Более того, средние значения также могут помочь исследователям сравнить подгруппы. Вычисляя и сравнивая средние значения между ними, ученые могут выявить различия или тенденции, которые могут быть незаметны только в абсолютных значениях всей популяции или выборки. Например, сравнивая средние показатели компаний в разных отраслях, исследователи могут проанализировать потенциальные различия в структуре их активов и пассивов.

Для проверки сопоставимости данных (или ее отсутствия) в рамках статистического «подуровня» используются метод разделения выборки, регрессионный анализ и коэффициенты корреляции. В случае регрессионного анализа скорректированный коэффициент детерминации часто указывается в качестве показателя сопоставимости исследуемых факторов. В случае коэффициентов корреляции именно коэффициент корреляции сам по себе измеряют линейную зависимость между двумя наборами аналитических результатов, полученных в ходе исследования или от разбиения выборки на разные группы, подгруппы.

При анализе данных с течением времени также важно проверять наличие автокорреляции в остатках. Автокорреляция предполагает, что остатки в один момент времени коррелируют с остатками в другой момент времени. Это нарушает одно из многих допущений моделей временных рядов, которое предполагает, что остатки распределены независимо и идентично. Если присутствует автокорреляция, это может свидетельствовать о том, что модель может быть улучшена, поскольку включены не все существенные факторы, или, что в данных есть базовые закономерности, которые не фиксируются моделью. Конкретные методы и подходы для анализа автокорреляции остатков могут варьироваться в зависимости от контекста и типа анализируемых данных.

В контексте оценки деятельности организаций проверка сопоставимости данных на статистическом «подуровне» на практике почти не применяется заинтересованными сторонами. Вместо этого эксперты начинают сразу определять сопоставимые компании через существующие классификаторы видов экономической деятельности и/или фирмы-конкуренты, которые могут быть сравнимы между собой без оценки популяции или выборки для непосредственного выявления групп, которые были бы похожи по своим финансовым показателям и влияющим на них экономическим факторам, обеспечивающим должный уровень их сопоставимости.

При этом, дефиниция самих сопоставимых компаний в экономической литературе отсутствует, что не позволяет создать универсальную методику с критериями их отбора. Вместе с тем, определение сопоставимых компаний необходимо как в трансфертном ценообразовании, так и в оценке стоимости бизнеса инвесторами, в отраслевом анализе. Например, типичные критерии обеспечения сопоставимости трансфертного ценообразования, следующие:

1. обеспечение похожих размеров выручки, активов и количества работников организаций;

2. определение одинаковых изучаемых временных промежутков;

3. изучение особенностей рынков, отрасли (если разработка программного обеспечения в Европе и России носит одинаковый характер, это не означает, что к русским компаниям можно будет применить отраслевой европейский классификатор КДЕК (NACE), однако, это также не означает, что европейские компании надо будет исключить из анализа);

4. убыточные компании чаще всего считаются заведомо несопоставимыми (пп. 3 п. 5 ст. 105.8 НК РФ);

5. определение долей участия, отвечающих за взаимозависимость и степень влияния одной организации на другую.

При оценке стоимости бизнеса инвесторами используются индивидуальные оценки ожиданий деятельности компаний через такой метод как оценка сопоставимых компаний (comparable company analysis, CCA), который включает следующие базовые шаги обеспечения сопоставимости данных: сопоставимости данных:

1. Выбор целевой компании: определение компании, на которой сосредоточивается внимание. Необходимо убедится, что компания находится в пределах знаний аналитика-практика. Такая целевая компания в идеале должна быть публично торгуемой компанией, чтобы обеспечить доступность финансовых данных и сопоставимых компаний для анализа.

2. Исследование сопоставимых компании: составление списка сопоставимых компаний, которые работают в той же отрасли, что и целевая компания (обычно необходимо выбрать 5-10 организаций) по ряду определенных характеристик (табл. 2):

|

Бизнес-характеристики

|

Финансовые характеристики

|

- Отрасль, сектор и промышленность

- Географическое положение

- Целевая аудитория

- Бизнес-модель

|

- Темпы роста

- Показатели рентабельности

- Размер компании

- Кредитный профиль

|

Таблица 2. Критерии отбора CCA. Источник: составлено автором

Важно отметить, что в экономической теории никогда не найдется идеально подходящих компаний для этого анализа. Примерами наиболее сопоставимых компаний в зарубежной практике приводят: Pizza Hut и Domino's, Home Depot и Lowe's или Pepsi и Coca-Cola. Эти компании имеют схожие бизнес-модели, продукты и сопоставимые финансовые характеристики. Можно добавить, что в зарубежных годовых отчетах распространяется практика указывать прямых конкурентов, по которым можно проводить этот анализ, ведь кто как не сами организации смогут ответить более точно на вопрос о том, кто их главные оппоненты на рынке. Например, в годовом отчете за 2022 год Nike указывает следующих конкурентов: adidas, Anta, ASICS, Li Ning, lululemon athletica, Puma, Under Armour и V.F. Corporation [11].

Поскольку использование одного метода для оценки компаний может быть недостаточно, то CCA зачастую комбинируется с такими методами как метод дисконтированного денежного потока (DCF), модель дисконтирования дивидендов (DDM) и анализ прецедентных транзакций (PTA). Первые два основываются на внутренней стоимости компаний, способах описания воспринимаемой или истинной ценности их активов. PTA же похож на CCA, но используется банками для определения стоимости целевой компании путем анализа предыдущих сделок аналогичных компаний.

Выводы

Исходя из изученных уровней, статистического «подуровня» и примеров обеспечения сопоставимости финансовых данных мы говорим о том факте, что сначала идет общая стандартизация данных, и если учетная система разных источников данных абсолютно одинакова, то на теоретическом уровне будет отсутствовать необходимость в дальнейшей их корректировке. После этого идет непосредственное исследование данных: нахождение зависимостей, тенденций, которое сводится к проверке полезности и однородности данных, где, либо выборка, по которой осуществлен расчет - типична, а ошибка в регрессионных моделях случайна при любой выборке (соответственно выводы исследования могут быть интерпретированы ко всей популяции), либо при исследовании популяции, выборки обнаруживаются сходства или различия в отдельных группах, подгруппах.

Данный вывод можно представить и расширить в следующей схеме (рис. 4):

Рисунок 4. Современная схема сопоставимости финансовых данных. Источник: составлено автором.

Систематическая часть сопоставимости финансовых данных относится к последовательному применению принципов бухгалтерского и/или налогового учета в различных организациях или периодах времени. Это предполагает обеспечение того, чтобы финансовая информация подготавливалась и представлялась последовательным образом, в соответствии с установленными руководящими правилами, законами; использование одних и тех же методов учета, методов оценки и практики раскрытия информации в разных организациях или отчетных периодах.

Функциональная часть сопоставимости финансовых данных связана с полезностью и актуальностью финансовой информации для целей принятия решений. В данном случае подразумевается оценка данных по различным организациям или периодам времени, принимая во внимание их конкретную деловую деятельность, отраслевую практику и экономическую среду. Этот аспект направлен на обеспечение сопоставимости финансовой информации с точки зрения ее надежности и ясности для пользователей при непосредственном сравнении компаний.

К сожалению, изученная концепция сопоставимости трактуется слишком широко на практике. Например, если изучить подробнее отраслевую сопоставимость в РФ, то зачастую пользователи ограничиваются только кодами общероссийского классификатора видов экономической деятельности (далее - ОКВЭД), что является не совсем корректным. Наличие одинакового кода ОКВЭД не означает, что они действительно занимаются полностью сопоставимыми видами деятельности. Очень часто компании могут быть отнесены к нескольким кодам ОКВЭД и осуществлять деятельность, которая не подпадает под действие всех этих кодов. Так, согласно приказу Росстандарта от 31.01.2014 N 14-ст присвоение кодов по ОКВЭД имеет своей целью только классификацию и кодирование видов экономической деятельности и информации о них. Это не ограничение, в рамках которых организации обязаны работать. Поэтому, чисто технически, анализируя через доступные данные БУ и НУ результаты работы организаций удобно использовать коды ОКВЭД, однако стоит предварительно проверить насколько организации, которые были выбраны для изучения, похожи [12].

Стоит отметить, что виды деятельности в пределах одного и того же класса, подкласса и группы существенно различаются и не должны считаться сопоставимыми. Например, в группе 56.10 существуют различные виды деятельности, такие как деятельность ресторанов и кафе с полным ресторанным обслуживанием (подкласс 56.10.1), деятельность по приготовлению и/или продаже пищи, готовой к непосредственному употреблению на месте, с транспортных средств или передвижных лавок (подкласс 56.10.2), а также деятельность ресторанов и баров по обеспечению питанием в железнодорожных вагонах-ресторанах и на судах (подкласс 56.10.3) которые не могут использоваться в качестве полностью сопоставимых видов деятельности. Они похожи, но бизнес-модели и клиентская база у них будут отличаться. При этом второй из указанных подклассов делится еще дальше на следующие позиции:

1. 56.10.21 - Деятельность предприятий общественного питания с обслуживанием на вынос;

2. 56.10.22 - Деятельность передвижных продовольственных лавок по приготовлению и/или продаже пищи, готовой к употреблению;

3. 56.10.23 - Деятельность вагончиков, палаток по приготовлению и продаже мороженого;

4. 56.10.24 - Деятельность рыночных киосков и торговых палаток по приготовлению пищи.

Несмотря на это, налоговые органы практикуют формирование на основе всей группы средние показатели налоговой нагрузки и рентабельности для:

1. планирования выездных налоговых проверок (в рамках приказа ФНС России от 30.05.2007 N ММ-3-06/333@ (ред. от 10.05.2012) "Об утверждении Концепции системы планирования выездных налоговых проверок");

2. проверки компаний и их контрагентов в рамках электронного сервиса ФНС «Прозрачный Бизнес».

Если компанию в целом проверяют налоговые органы, возможность продемонстрировать, что ее финансовые данные соответствуют средним показателям по отрасли, может обеспечить надежную защиту, помочь обосновать свое финансовое положение и решения, снизив риск штрафных санкций. Это связано с тем фактом, что в рамках организации контрольных проверок в нашей стране выбрана политика оценки рисков (риск-ориентированного подхода к профилактике нарушений через добровольные уточнения) и если при анализе финансово-экономической деятельности той или иной организации обнаруживаются отклонения от определенного уровня, то увеличивается шанс проведения проверок по отношению к ней.

В сравнении фирмы только по средним показателям отраслевой группы кроются три логические проблемы:

Во-первых, в целом, существующие классификации слишком широки, как упоминалось ранее, и на них нельзя полностью полагаться. Они также быстро устаревают и требуют постоянного пересмотра. Последние крупные изменения в Российской Федерации были утверждены Приказом Росстандарта от 31.01.2014 N 14-ст. Зарубежные классификаторы, например, NACE подготовили новую версию в 2023 году, которая будет постепенно внедряться во всех соответствующих областях статистики начиная с 2025 года [13].

Во-вторых, ожидание государством средних по уровню показателей в индустрии от компаний противоречит экономическим теориям об устойчивом развитии. Последние могут начать стремиться к минимизации рисков путем достижения типичных результатов хозяйственной деятельности.

С одной стороны, такой подход можно считать правильным, поскольку в области статистики среднее значение играет решающую роль в понимании и интерпретации данных. Это не просто математический инструмент; это также ожидание. Дополнительно, традиционно в долгосрочной перспективе в стратегическом менеджменте, микроэкономике производства и конкурентной экономике действительно предсказывается, что отрасли будут состоять из идентичных фирм, предлагающих идентичные продукты и услуги по идентичным ценам.

С другой стороны, наблюдается наложение на конкуренцию, как отдельный институт экономики, рамок ожидания определенных уровней рентабельности, налоговой нагрузки. Нигде также не указывается, что рассчитанные показатели отражают эффективную работу предприятий.

Дополнительно, если говорить про противоречие экономическим теориям, то:

1. Согласно концепции конкурентной неоднородности Г. Демсеца [14] на практике фирмам быть похожими на других и копировать структуры конкурентов чаще всего невыгодно. Фирмы с лучшим управлением, которые быстрее адаптируются к изменениям на рынке (учитывая доступные им ресурсы и средства, а не успешный опыт других компаний, которые скорее всего оперируют, хоть и в похожих, но отличных в тех или иных аспектах условиях), будут производить более качественные продукты (или аналогичные продукты с меньшими затратами), чем их конкуренты. Такие фирмы обеспечивают более качественную продукцию или более низкие цены (оптимальное решение, основанное на более низких затратах) более высоким уровнем спроса, что приводит к росту их выручки. Эти фирмы становятся крупнее, чем более плохо управляемые, подготовленные конкуренты. М. Портер [15] в рамках этой же теории утверждал, что компании в рамках определенной отрасли, как правило, начинают формировать стратегические кластеры. Эти кластеры должны состоять из схожих компаний, и переход между различными кластерами может быть сложным и дорогостоящим из-за барьеров, ограничивающих их территориальную мобильность. Сравнивать отдельно средние показатели компаний, без учета локализации их рыночных интересов и позиции, роли в кластерах будет нелогичным.

2. В теории инновационной фирмы У. Лацоника [16] предприниматели сами создают новые возможности для получения прибыли, что нарушает равновесие в той или иной индустрии. Предприниматель должен обладать специализированными знаниями об отрасли, в которой он конкурирует, чтобы его фирма могла осуществлять инновации. В теории инновационной фирмы стратегические решения, связанные с инвестициями, отражают уровень постоянных издержек. Одной из целей таких инвестиций является обеспечение фирмы особыми производственными способностями, которые выделяют ее среди конкурентов, что создает отличия в ее работе и финальных показателях отчетности. Инновационная фирма осуществляет инвестиции для преодоления технологических и рыночных условий, которые ее конкуренты рассматривают как ограничения. Однако, это требует повышения расходов на исследования, покупку новых технологий и добавление риска того, что такие вложения не окупят себя в будущем.

3. Фирмы могут осуществлять свою деятельность на разных этапах своего жизненного цикла по И. Адизесу, соответственно, сравнивать компанию, которая только сформировалась, с компанией, которая находится на стадии упадка в одной и той же отрасли, неправильно. У продуктов также есть свой жизненный цикл, поэтому фирмы должны выходить из «зоны комфорта», границ своей отрасли, индустриальной группы, подгруппы, если их целью является развитие, обеспечение своей конкурентоспособности в долгосрочной перспективе, а не максимизация прибыли в краткосрочном периоде времени за счет агрессивных стратегий оптимизации расходов и доходов, или минимизация рисков путем целенаправленного выравнивания своих показателей к отраслевым.

В аспекте 2 и 3 пункта выше можно вспомнить и о том факте, что государства в целом стараются увеличивать инвестиционную активность, стимулировать развитие экономики. Предприятиям в приоритетных отраслях, новым участникам рынка предлагаются разного рода меры поддержки. Например, в России можно выделить территориальные проекты (особые экономические зоны, зоны территориального развития и территории опережающего развития, региональные инвестиционные проекты), инвестиционные налоговые вычеты, кредиты, налоговые стимулы для малого и среднего предпринимательства (льготы для IT-предприятий, налоговые каникулы для ИП, пониженные пени за просрочку и др.). Поэтому у организаций и предприятий есть доступ к дополнительным инструментами своего стратегического развития, которые как позволяют получить преимущества перед конкурентами, так и накладывают ряд ограничений и требований к налогоплательщикам.

В-третьих, поскольку всегда будут те, кто становится успешнее и крупнее, и те, кто остается позади, то эти группы фирм будут считаться статистическими выбросами, которые выделяются из общей выборки. Выбросы могут существенно повлиять на среднюю статистику, поскольку они представляют собой экстремальные значения, которые сильно отличаются от других. При вычислении среднего значения они могут исказить результат, приблизив его к своему уровню. Учитывают ли те же налоговые органы, когда формируют свои показатели для планирования выездных проверок, наличие компаний-выбросов, не указывается ФНС. Кроме того, методика ФНС предполагает учет убыточных компаний, которые в рамках трансфертного ценообразования не всегда целесообразно учитывать при сравнении.

Однако, важно отметить, что в отличие от публикуемых сведений о среднеотраслевых показателях налоговой нагрузки, рентабельности проданных товаров, продукции, работ, услуг и рентабельности активов организаций по видам экономической деятельности у сервиса ФНС «прозрачный бизнес» есть явные преимущества.

При проверке собственных показателей можно рассчитать среднеотраслевые индикаторы налоговой нагрузки и рентабельности для организаций на общем режиме налогообложения через такие уточняющие параметры расчета как:

1. Субъект Российской Федерации. Этот пункт отвечает за отражение региональных факторов, влияющих на условия ведения бизнеса.

2. Масштаб деятельности (микропредприятие, малое, среднее или крупное).

3. Вид экономической деятельности (не только общие виды, указанные согласно ОКВЭД-2, но и их группы, однако, все равно отсутствуют подклассы и более подробная детализация).

Другим важным функциональным различием этих проверок в оценке финансовых результатов деятельности налогоплательщиков является методология расчета налоговой нагрузки. В первом случае, связанным с выездными проверками, расчет нагрузки производится с учетом поступлений по налогу на доходы физических лиц. Это соответствует письму ФНС России от 29 июня 2018 г. № БА-4-1/12589@. Во втором случае, «среднеотраслевые значения налоговой нагрузки и рентабельности продаж рассчитываются на основе данных ПК "СОИ", введенного в промышленную эксплуатацию приказом от 22.01.2016 N ММВ-7-12/27@ "О вводе в промышленную эксплуатацию программного обеспечения отдельных задач Перечня задач Информационно-аналитической подсистемы АИС "Налог-3", доступ к которому предоставлен всем территориальным налоговым органам» [17]. При этом расчет налоговой нагрузки исключает агентские платежи, которые включают в себя налог на прибыль организаций с дивидендов и НДФЛ. Также исключаются и страховые платежи.

Подводя итог, сопоставимость данных — это сложная концепция, которая требует учитывать максимум деталей. В настоящей работе были рассмотрены лишь некоторые проблемы, с которыми могут столкнуться пользователи финансовой информации при сопоставлении данных. Как можно заметить, даже налоговые органы не имеют общей позиции о том, как функционально сравнивать организации. В связи с этим необходим индивидуальный подход и/или исследование разброса данных, мер дисперсии, корреляционный/регрессионный анализ данных. В трансфертном ценообразовании требуется обеспечить не только отраслевую сопоставимость, но и операционную, при проверке должной осмотрительности в рамках ст. 54.1 НК РФ нужно доказать прозрачность бизнеса, при минимизации рисков налоговой проверки можно использовать похожие схожие подходы, где по-разному рассчитывается налоговая нагрузка.

Библиография

1. Пункт 1 статьи 13 главы 2 Федерального закона "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ – [Электронный ресурс: http://surl.li/qympv ]. – Режим доступа: Консультант Плюс.

2. Глава 2 Концептуальных основ представления финансовых отчетов – [Электронный ресурс: http://surl.li/qymvk ]. – Режим доступа: Консультант Плюс.

3. Пункт 6 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997– [Электронный ресурс: http://surl.li/qymvx ]. – Режим доступа: Консультант Плюс.

4. Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности» – [Электронный ресурс: https://minfin.gov.ru/common/upload/library/2017/01/main/MSFO_IAS_1.pdf]

5. Абзац 2 пункта 2 статьи 105.8 Налогового кодекса Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 19.12.2023) (с изм. и доп., вступ. в силу с 01.01.2024) – [Электронный ресурс: http://surl.li/qymzg ]. – Режим доступа: Консультант Плюс.

6. OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2022 – [Электронный ресурс: https://www.oecd.org/tax/transfer-pricing/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-20769717.htm]

7. Рыбалко О.А. Особенности налогового учета внешнеторговой деятельности в условиях конвергенции российских стандартов к МСФО // Международный бухгалтерский учет. 2012. №41.

8. Константинов А.А. Формирование отчетности по МСФО на основе системы SAP BW // Теория и практика современной науки. 2017. №5 (23).

9. Начисление и поступление налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации – [Электронный ресурс: https://www.fedstat.ru/indicator/42547].

10. Бородянский, Г. А. Методика учета инфляционных процессов в ценовой и инвестиционной политике предприятий АПК / Г. А. Бородянский, С. С. Игнатьева // Вестник Саратовского государственного технического университета. – 2009. – Т. 2, № 1(38). – С. 197-206. – EDN KGMQWN.

11. Ежегодный отчет компании NIKE за 2022 финансовый год – [Электронный ресурс: https://s1.q4cdn.com/806093406/files/doc_financials/2022/NikeInc_2022_Annual_Report.pdf]

12. Проверки трансфертного ценообразования: сегодняшняя ситуация и перспективы // Налоговая политика и практика. – 2017. – № 3(171). – С. 12-15. – EDN YGUUHH.

13. Статистическая классификация экономической деятельности в Европейском сообществе (NACE) – [Электронный ресурс: https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Glossary:Statistical_classification_of_economic_activities_in_the_European_Community_(NACE)]

14. Demsetz, Harold. “Industry Structure, Market Rivalry, and Public Policy.” The Journal of Law & Economics. Vol. 16, no. 1, 1973, pp. 1-9. JSTOR, http://www.jstor.org/stable/724822

15. Porter, M.E. (2008) Competitive Strategy: Techniques for Analyzing Industries and Competitors. Simon and Schuster, New York.

16. Лацоник У. Теория инновационного предприятия // Пространство экономики. 2006. №3.

17. Письмо ФНС России от 16.05.2019 N БА-4-1/9097@ "О размещении сервиса "Налоговый калькулятор по расчету налоговой нагрузки" – [Электронный ресурс: https://www.consultant.ru/document/cons_doc_LAW_324972/]

References

1. Paragraph 1 of Article 13 of Chapter 2 of the Federal Law "On Accounting" dated 06.12.2011 N 402-FZ – [Electronic resource: http://surl.li/qympv]. – Access mode: Consultant Plus.

2. Chapter 2 of the Conceptual framework for the presentation of financial statements – [Electronic resource: http://surl.li/qymvk]. – Access mode: Consultant Plus.

3. Point 6 of the Concept of accounting in the market economy of Russia (approved by the Methodological Council for Accounting under the Ministry of Finance of the Russian Federation, the Presidential Council of the IPB of the Russian Federation on 12/29/1997– [Electronic resource: http://surl.li/qymvx]. – Access mode: Consultant Plus.

4. International Financial Reporting Standard (IAS) 1 "Presentation of Financial Statements" – [Electronic resource: https://minfin.gov.ru/common/upload/library/2017/01/main/MSFO_IAS_1.pdf]

5. Paragraph 2 of paragraph 2 of Article 105.8 of the Tax Code of the Russian Federation (Part one) dated 07/31/1998 N 146-FZ (as amended on 12/19/2023) (with amendments and additions, intro. effective from 01.01.2024) – [Electronic resource: http://surl.li/qymzg]. – Access mode: Consultant Plus.

6. OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2022 – [Electronic resource: https://www.oecd.org/tax/transfer-pricing/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-20769717.htm]

7. Rybalko, O.A. (2012). Features of tax accounting of foreign trade activities in the context of convergence of Russian standards to IFRS. International accounting, 41.

8. Konstantinov, A.A. (2017). Formation of IFRS reporting based on the SAP BW system. Theory and practice of modern science, 5(23).

9. Accrual and receipt of taxes, fees and other mandatory payments to the budget system of the Russian Federation – [Electronic resource: https://www.fedstat.ru/indicator/42547].

10. Borodyansky, G. A. (2009). Methodology for accounting for inflationary processes in the pricing and investment policy of agricultural enterprises. Bulletin of the Saratov State Technical University, 1(38), 197-206.

11. NIKE's Annual Report for fiscal year 2022 – [Electronic resource: https://s1.q4cdn.com/806093406/files/doc_financials/2022/NikeInc_2022_Annual_Report.pdf]

12. Transfer pricing checks: current situation and prospects. (2017). Tax policy and Practice, 3(171), 12-15.

13. Statistical Classification of Economic Activity in the European Community (NACE) – [Electronic resource: https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Glossary:Statistical_classification_of_economic_activities_in_the_European_Community_(NACE)]

14. Demsetz, Harold. (1973). “Industry Structure, Market Rivalry, and Public Policy.” The Journal of Law & Economics, 1, 1-9. JSTOR. Retrieved from http://www.jstor.org/stable/724822

15. Porter, M.E. (2008). Competitive Strategy: Techniques for Analyzing Industries and Competitors. Simon and Schuster, New York.

16. Lazonik, U. (2006). The theory of an innovative enterprise. The space of the economy, 3.

17. Letter from the Federal Tax Service of Russia dated 05/16/2019 N BA-4-1/9097@ "On the placement of the service "Tax calculator for calculating the tax burden" – [Electronic resource: https://www.consultant.ru/document/cons_doc_LAW_324972/

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензируемая работа посвящена рассмотрению концепции сопоставимости данных применительно к финансовому анализу в налоговой сфере.

Методология исследования базируется на изучении и обобщении научных публикаций по рассматриваемой теме, применении причинно-следственного подхода к изучению аналитических процедур, использовании принципа временной несопоставимости денег, графическом представлении результатов исследования.

Актуальность работы авторы связывают с тем, что для практического применения получаемых в результате финансового анализа результатов необходимо обеспечить сопоставимость данных за счет систематического использования одних и тех же правил ведения бухгалтерского и налогового учета, корректировки данных при изменении стандартов, законодательства для формирования абсолютных показателей, отражающих результаты деятельности организаций.

Научная новизна рецензируемого исследования состоит в выводах о том, что концепция сопоставимости данных требует учитывать максимум деталей для корректного сравнения организаций с учётом особенностей их деятельности и налогообложения.

В тексте статьи выделены следующие разделы: Введение. Постановка проблемы, Учетный уровень обеспечения сопоставимости данных, Коррекционный уровень обеспечения сопоставимости данных, Экспертный уровень обеспечения сопоставимости данных, Выводы, Библиография.

В статье рассмотрены уровни обеспечения сопоставимости данных: учетный коррекционный и экспертный. По мнению авторов, учетный уровень должен обеспечить сопоставимость данных на этапе сбора информации; сопоставимость в контексте финансового анализа рассматривается в двух направлениях: «внутри» организации и «между» организациями. Коррекционный уровень обеспечения сопоставимости данных направлен на устранение неоднородности полученных данных и дальнейшее преобразование собранной информации в согласованный, единообразный формат, позволяющий проводить прямые сравнения между различными наборами данных; к этому уровню авторы относят корректировку отчетностей при исследовании налоговыми органами трансфертного ценообразования и формирование отчетности согласно международным стандартам финансовой отчетности. Экспертный уровень обеспечения сопоставимости данных направлен на формирование относительных показателей на основе абсолютных. Текст публикации иллюстрирован двумя таблицами (Причины использования относительных показателей на практике, Критерии отбора CCA) и четырьмя рисунками (Уровни обеспечения сопоставимости данных, Основные 3 фактора концепции временной ценности денег, Графическое представление дефлятирования на примере объема поступлений по налогу на прибыль в бюджетную систему РФ, Современная схема сопоставимости финансовых данных).

Библиографический список включает 17 источников – научные публикации отечественных и зарубежных авторов по рассматриваемой теме, а также нормативные документы и интернет-ресурсы, на которые в тексте приведены адресные ссылки, что подтверждает наличие апелляции к оппонентам.

В качестве замечания, требующего внесения корректив, следует отметить необходимость размещения наименований таблиц не после них, а перед ними, как это предусмотрено правилами оформления.

Рецензируемый материал соответствует направлению журнала «Налоги и налогообложение», отражает результаты проведенной авторами работы, результаты которой могут быть востребованы при реализации риск-ориентированного подхода к профилактике нарушений в налоговой сфере, статья рекомендуется к опубликованию.

|