|

Финансы и управление

Правильная ссылка на статью:

Боровикова Е.В.

Антикризисный инструментарий в системе государственных финансов, налогообложения и управления

// Финансы и управление.

2023. № 4.

С. 48-67.

DOI: 10.25136/2409-7802.2023.4.44045 EDN: PVPZAU URL: https://nbpublish.com/library_read_article.php?id=44045

Антикризисный инструментарий в системе государственных финансов, налогообложения и управления

Боровикова Елена Владимировна

доктор экономических наук

профессор, Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, член Палаты налоговых консультантов

119571, Россия, г. Москва, проспект Вернадского, 84, оф. 2217

Borovikova Elena Vladimirovna

Doctor of Economics

Professor at Russian Presidential Academy of National Economy and Public Administration (The Presidential Academy, RANEPA), member of the Chamber of Tax Consultants

119571, Russia, Moscow, str. Vernadsky's prospect, 84, of. 2217

|

budget105@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2023.4.44045

EDN: PVPZAU

Дата направления статьи в редакцию:

16-09-2023

Дата публикации:

18-01-2024

Аннотация:

Антикризисное управление представляет собой совокупность приемов, методов, инструментов воздействия на кризисные явления, масштабы которых могут ограничиваться микроуровнем или охватывать отрасли, регионы, экономику в целом. Автором была сформулирована комплексная цель оценки применяемого государством инструментария, уточнения теоретико-методологических положений о классификации антикризисных мер, их соотнесении с этапами кризиса, сочетании антикризисной концепции с иными подходами. Предметом исследования является антикризисный инструментарий государственного управления, структурированный по направлениям мер экономической политики и финансового регулирования. Объект исследования представляет собой систему государственного управления, нацеленную на адаптацию специального инструментария в периоды кризисов и негативного внешнего воздействия. В обозначенном ключе автором получены следующие результаты: обоснованы отдельные теоретико-методологические положения относительно инструментария и иных структурных элементов государственного антикризисного управления; выявлены наиболее востребованные с точки зрения развивающейся практики и государственной политики меры воздействия, имеющие финансовый, организационно-управленческий и налоговый характер; выработан подход к классификации антикризисных мер в зависимости от способов воздействия на экономику и структурированию антикризисного управления на тактику и стратегию посткризисного периода; сформулированы предложения по развитию образовательного поля и научных направлений при решении задач кадровой подготовки специалистов в сфере антикризисного управления.

Ключевые слова:

антикризисное управление, методы государственного регулирования, инструменты государственного регулирования, финансовый инструментарий управления, налогообложение, налоговые риски, налоговый инструментарий управления, стратегия антикризисного управления, тактика антикризисного управления, программа антикризисных мер

Abstract: Anti-crisis management is a set of techniques, methods, and tools for influencing crisis phenomena, the scale of which may be limited to the microlevel or cover industries, regions, and the economy as a whole. The author formulated a comprehensive goal of assessing the tools used by the state, clarifying theoretical and methodological provisions on the classification of anti-crisis measures, their correlation with the stages of the crisis, combining the anti-crisis concept with other approaches. The subject of the study is the anti-crisis tools of public administration, structured according to the directions of economic policy measures and financial regulation. The object of the study is a system of public administration aimed at adapting special tools in times of crises and negative external influences. The author obtained the following results: separate theoretical and methodological provisions regarding the tools are substantiated and other structural elements of the state anti-crisis management; identified the most popular from the point of view of developing practice and public policy impact measures having a financial, organizational, managerial and tax character; developed an approach to the classification of anti-crisis measures depending on the ways of impact on the economy and structuring anti-crisis management tactics and strategy of the post-crisis period; formulated proposals for development educational field and scientific directions in solving the tasks of personnel training of specialists in the field of crisis management.

Keywords: anti-crisis management, methods of state regulation, instruments of state regulation, financial instruments of anti-crisis management, taxation, tax risks, tax tools for crisis management, anti-crisis management strategy, anti-crisis management tactics, anti-crisis measures program

Введение

Анализ современных публикаций по вопросам антикризисного управления свидетельствует о том, что данная проблематика чаще рассматривается применительно к уровню организации, некоторые труды и исследования сфокусированы на кризисных явлениях в регионах. Вопросы государственного антикризисного управления представлены редко, при этом анализируются лишь некоторые его задачи. В условиях значительного и резкого ухудшения экономической ситуации меняются методы государственного воздействия на общественные процессы и, следовательно, система государственного управления и финансов претерпевает изменения. Данные аспекты становятся весьма актуальными для изучения.

Позиционирование действенного инструментария антикризисного управления в наиболее значимых сферах: налогообложение, государственные финансы, механизм исполнения государственной политики, - требует решения ряда задач:

- разработка подхода к структурированию элементов государственного антикризисного управления с учетом позиций авторов, направлений современной государственной политики, соответствующей условиям санкций, ограничений, форс-мажорных обстоятельств (в частности, пандемия, военная операция);

- определение объектов, предметного поля, содержания и мер антикризисного регулирования с опорой на инструменты, присущие налоговой и бюджетной системе, административно-распорядительный механизм, методы государственного контроля;

- оценка результатов воздействия антикризисных программных мер на социально-экономическое развитие в России с привлечением отчетных и статистических показателей, выделение налоговых и финансовых показателей как наиболее чувствительных к применяемым мерам воздействия;

- обоснование предложений по внедрению комплекса антикризисных мер, опирающихся на новый и наиболее действенный инструментарий государственного управления; построение концептуальной модели сочетания основных и поддерживающих направлений государственной экономической политики в период кризиса.

Научная новизна исследования заключается в обосновании состава элементов и направлений применения антикризисного инструментария в сфере налогообложения, государственных финансов и управления.

Практическая значимость состоит в возможности использования антикризисного инструментария в периоды финансовой нестабильности, проявления факторов внезапного воздействия. При этом полученные выводы и отдельные положения исследования могут быть включены в учебно-методические материалы, рекомендуемые для подготовки специалистов по данному направлению.

Методы исследования: систематизация, логический и ретроспективный анализ, статистический анализ, индукция, дедукция, правовой анализ, наблюдение, графические методы

Достоверность исследования подтверждается привлечением при его подготовке различных научных и учебных материалов, правовых источников, справочной информации и опыта автора, полученного в ходе образовательного процесса по программам Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации. В зарубежной практике вопросами антикризисного управления занимаются как специализированные организации [1], так и отдельные исследователи и эксперты [2 - 7]. Достаточно популярными и заслуживающими внимания являются управленческие модели, приемы, выработанные концепции в трудах Адизеса И.К., Гроув Э., Детмера У. Вместе с тем, указанные авторы сосредоточены в большей степени на методах преодоления кризисов бизнес-структурами, индивидуумами. В системе государственного и муниципального управления данный опыт представляет интерес лишь отчасти, включая вопросы совершенствования управленческих и лидерских навыков, урегулирования конфликтов, психологических стрессов, структурирования проблем и оценки возможностей. В частности, Адизес И.К. выстраивает цепочку явлений, лежащих в основе изменений и кризисов, таким образом, что первичным звеном в ней выступают изменения, порождающие проблемы. Необходимость принятия решений в ответ на эти проблемы связана с различиями точек зрения на избираемые способы устранения проблем, стратегии и направления развития. И если не урегулировать разногласия, то может возникнуть конфликт, что только усугубит кризисное состояние. Достаточно ценными не только для корпоративного, но и государственного уровня являются выводы Адизеса И.К. о функциях, которые должны быть присущи эффективному управлению: производство результатов (нацеленность на их достижение), администрирование, предпринимательство (в значении предприимчивости в разных ситуациях, предвидение событий), интеграция (получение долгосрочной эффективности за счет скоординированной совместной работы команды) [8, с. 18-19, 54].

Элементы антикризисного управления: инструментарий, объекты и меры, тактика и стратегия управления

Исследование реализуемой системы антикризисного управления на государственном уровне целесообразно начинать с определения элементного состава его инструментария. При этом важно принимать во внимание особенности современной практики исполнительных органов власти, систематизирующих планируемые меры в их программную часть. Совокупность элементов антикризисного инструментария, поддерживающего реализацию управленческих решений кризисного периода, приведена в табл. 1.

Таблица 1

Инструментарий антикризисного воздействия в системе государственного управления и финансов

|

1

|

Нормативная база антикризисного регулирования

|

3

|

Методы регулирования экономики (непосредственно антикризисный инструментарий)

|

|

2

|

Функции органов власти, необходимые для осуществления антикризисных мер (в исполнительной системе власти)

|

4

|

Функции контроля результатов реализации запланированных мер

|

Составлено автором

Поскольку кризис требует оперативных действий, стратегия управления в этот момент утрачивает свою актуальность. Гораздо большее значение приобретают тактические меры. Именно краткосрочные меры способствуют перелому с негативной динамики на стабильную или тенденции текущего подъема. Именно по этой причине в табл. 1 мы сосредоточили внимание на функциях исполнительного аппарата и контроле принимаемых мер. Опыт, полученный в период кризиса, необходимо систематизировать, включать в программы подготовки профильных специалистов, учитывать в периоды циклического возобновления финансово-экономических проблем.

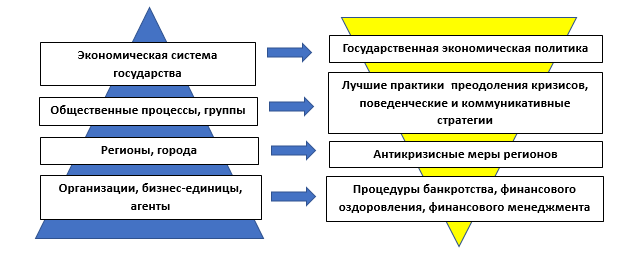

Помимо инструментария в антикризисном управлении для более эффективного принятия решений целесообразно конкретизировать систему отношений «субъект-объект», а также адресованные каждому звену в системе антикризисные меры.

Рис. 1. Объекты и меры антикризисного управления

Составлено автором

На рис. 1 приведены объекты антикризисного управления, на которые должны быть направлены соответствующие антикризисные меры в целях смягчения негативного влияния потенциальных и реализовавшихся угроз. Субъектами в этой системе отношений выступают органы государственной власти, включая уровень регионов и муниципальных образований, общественные группы, организованные тем или иным образом, бизнес-структуры, организации сферы услуг, производства и т.д Одновременно, данный подход помогает определить предметную область направлений и специальностей, по которым обучается контингент слушателей, в частности, Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации по программе магистратуры «Антикризисное управление». Направления исследований и научных работ также целесообразно выстраивать с точки зрения обозначенной предметной области, развития экономики и государственных технологий.

Теория и практика антикризисного управления показывает, что данная концепция может успешно сочетаться с одним или несколькими из перечисленных подходов: проектный подход, программно-целевой подход, риск-ориентированное регулирование, сценарный метод планирования и некоторые другие. Использование сопутствующей методологии обогащает арсенал антикризисных решений, организационных моделей, создает базу для выработки мер микро- и макроуровней.

Меры антикризисного управления следует классифицировать по разным признакам, но с точки зрения финансовых аспектов антикризисного инструментария наиболее значимыми, на наш взгляд, являются:

- стимулирующие (направлены на развитие);

- компенсационные (поддерживают текущее состояние в кризис);

- замена действующих механизмов более эффективными (направлены на гибкую трансформацию применяемых в докризисный период методов финансового управления, учета, перераспределения, резервирования).

Существует несколько подходов к пониманию антикризисного управления как непрерывной последовательности действий на этапах разворачивающегося кризиса, предусматривающей:

- упреждающее и экстренное управление;

- предкризисное управление, кризисное и посткризисное управление.

На наш взгляд, достаточно востребованными будут меры предварительного реагирования на потенциальные угрозы, а также меры в период наиболее острой фазы кризиса. Вместе с тем, задачи продуктивного развития в новых условиях весьма настоятельны. Поэтому антикризисное управление в долгосрочном ключе предлагаем рассматривать следующим образом:

- Тактика посткризисного управления (восстановительный этап):

- стимулирование воспроизводственных процессов;

- урегулирование проблем социальной напряженности и структуры потребления.

2. Стратегия посткризисного развития (этап прогрессивного (динамичного) развития):

- эффективное перераспределение ресурсов;

- реализация региональных программ;

- поддержание высоких показателей гибкости, ликвидности и прозрачности в финансовой системе;

- улучшение условий для развития кадрового потенциала в экономике.

Антикризисный инструментарий в позициях исследователей и его теоретико-методологические особенности

В различных источниках представлены зачастую не похожие один на другой подходы к составным элементам государственного антикризисного регулирования, предполагающие использование нескольких его направлений воздействия. В их числе: финансовое, производственное и социальное направления (в частности, Марчева И.А. Антикризисное управление. Нижний Новгород: Нижегородский госуниверситет, 2012. С. 16-17). Одновременно с подобными направлениями в учебных материалах автора отмечены меры экономической политики, методы антикризисного регулирования (прямые и косвенные). Несколько иная трактовка направлений воздействия поддерживает суть множественного характера стоящих перед государством в условиях кризиса проблем.

Далеко не всегда в источниках при описании антикризисного инструментария авторы охватывают весь спектр государственных мер. В некоторых случаях рассматриваются только аспекты антикризисного управления территориями и организациями, столкнувшимися с ситуацией неплатежеспособности. При этом акцент перенесен на процедуры урегулирования займов, долговой ситуации в регионе.

Антикризисное регулирование зачастую рассматривается в качестве деятельности в рамках нескольких направлений: нормотворческая деятельность, финансовое регулирование (см. Фейлинг Т.Б. Антикризисное управление. Учебное пособие. СПб.: РГГМУ, 2016. С. 36-39). Также меры могут быть распространены на сферу производства, борьбу с бедностью, сферу жизненно важных услуг (например, здравоохранение). Главный акцент при этом перенесен на совокупность задач по предотвращению банкротства, проведение реструктуризации предприятий, оказавшихся в наиболее неудовлетворительном состоянии своего функционирования.

При рассмотрении антикризисного управления большое значение приобретает вопрос о значимости произошедших ухудшений и целях, достижение которых антикризисный инструментарий должен защищать. В этом случае целесообразно говорить о "силе сигналов" в период кризиса и общей концепции преодоления экономических проблем [9, с. 484-485].

Исследования по вопросам антикризисного регулирования также предполагают проведение анализа определенного арсенала инструментов и способов государственного воздействия на экономику. В их числе следует упомянуть меры по поддержке крупных предприятий, малого и среднего бизнеса, меры в сфере налогообложения и некоторые другие [10, с. 56-70]. Зачастую авторы рассматривают, преимущественно, антикризисную экономическую политику в целом, не выделяя конкретный инструментарий.

Отдельного внимания заслуживают выводы авторов о роли, содержании антикризисных мер в сложных обстоятельствах санкционного давления на российскую экономику [11, с. 10-12]. В связи с этим, следует говорить об инструментарии противодействия санкциям, который нацелен на стабилизацию рыночной ситуации внутри страны, поддержание системы социальных гарантий и иные положительные тенденции. Помимо санкций в финансовой системе и экономике рисками могут выступать коррупционные явления, сочетающие в себе сразу несколько составляющих (человеческий и бюрократический факторы, организационно-управленческие недостатки) [12, c. 543-545],[13, c. 721-725]. В связи с этим возрастает потребность в активизации контрольной функции антикризисного управления на госудрственном уровне, хотя именно она и не рассматривается в качестве традиционной для антикризисного инструментария.

Достаточно большой вклад в развитие базовых понятий и механизмов антикризисного управления внесли Бобылева А.З., Львова О.А., Коротков Э.М., Захаров В.Я., Крутиков В.К., Алексеева Е.В., Черненко В.А. и другие авторы. В некоторых моделях, изложенных в учебно-методических и научных трудах, фокус зрения сосредоточен на антициклических правительственных мерах. Однако, такие меры являются ответом на проявления экономического кризиса и не учитывают иные факторы, к которым можно отнести, в частности, пандемию, внешние санкции, реализовавшиеся в рыночной среде риски и т.д.

Рекомендуемый нами для рассмотрения антикризисного инструментария на теоретико-методологическом уровне подход предполагает две его составляющие: финансовую и управленческую. Вопросы налогообложения также отражают проблематику государственного управления и воздействия на экономику и их следует рассматривать в совокупности финансовых мер, однако, возможно и самостоятельное исследование в свете различных изменений, системных проблем.

Финансовый антикризисный инструментарий может быть представлен следующим перечнем мер:

-корректировка государственных программ, стратегий развития, бюджетных прогнозов;

-реструктуризация бюджетных и коммерческих кредитов; субсидирование организаций, предоставляющих льготные кредиты;

-смягчение требований (временное) к параметрам долговой нагрузки в различных сферах;

-отсрочка и рассрочка по уплате налогов, пошлин;

-диверсифицированное использование дотаций регионами и муниципальными образованиями.

Данные меры имеют место в практической деятельности исполнительных органов власти в качестве отдельных инструментов воздействия на экономику, а также в составе государственных программ противодействия негативному влиянию кризисов и факторов нестабильности. В частности, в период пандемии 2020-2022 гг. Они носят характер федеральных, но целостное их внедрение возможно обеспечить лишь при непосредственном участии региональных органов власти. Так, корректировку документов в системе стратегического планирования следует проводить не только в отношении федеральных разработок, но и региональных. Бюджеты этого уровня должны учитывать последствия применения введения налоговых льгот для различных категорий плательщиков.

Мера по диверсификации безвозмездной помощи, рекомендуемая к применению, заключается в более широкой трактовке направлений ее использования, распределения с учетом характеристик, присущих территориям в период острой фазы кризиса. Например, регион может не относиться к числу хронически дотационных, но в период кризиса нуждаться в оперативной помощи. При этом органы власти будут опираться на принцип гибкости и сценарный подход, внося оперативные изменения.

Антикризисный инструментарий, предполагающий применение управленческого воздействия, включает организационные, административные и иные меры. Механизм реализации этих мер опирается на законодательные нормы, распоряжения, устанавливающие правила осуществления государственных функций, общественных процессов. Представим антикризисный инструментарий с точки зрения его управленческих аспектов:

-приостановление мероприятий государственного контроля;

-упрощение процедур лицензирования, различных согласований с государственным структурами;

-реорганизация предприятий, оказавшихся в неустойчивом финансовом состоянии;

-мониторинг антикризисных мер и формирование лучшей практики управления в период неопределенности, ограничений и высоких рисков (кратко- или среднесрочные меры антикризисного цикла).

В качестве примера организационной меры приведем одно из предложений авторов Глушко Ю.В. и Бесмертной А.Ю. Рекомендуется внедрить такую функцию в системе муниципального управления (или внешнего воздействия) как антикризисный менеджер [14, с. 22-23], который будет координировать все направления антикризисных мер на территории. В целом, подобная модель стала бы похожа на менеджера крупной компании с той разницей, что для управляющего в этом случае объект – муниципальное образование и его инфраструктурные, финансовые, административные подсистемы. Ресурсный потенциал на локальном уровне может быть весьма ограничен и задачи подъема будут сложными, требующими поиска и консолидации этих ресурсов.

Меры в налогообложении, предпринимаемые в период кризиса, имеют самостоятельное значение, но одновременно, выступают в качестве составных элементов воздействия государства в рамках финансового инструментария. Самостоятельным предметом исследования подобные меры становятся в работах таких авторов, как Горбачева Т.А. [15], Алиева Э.Б., Ибрагимова З.Ш. [16] и др. Роль большей части мер состоит в поддержании экономической деятельности организаций, предпринимателей, изменении уровня административного давления (в части исполнения требований, соблюдения установленных сроков), определении актуальных критериев приносящей доход деятельности, совершенствовании процедур разрешения проблем налоговой задолженности. Вместе с тем, в системе исполнения бюджетов могут возникать существенные выпадающие доходы, что необходимо анализировать и сопоставлять с результатами применения стимулирующего инструментария.

Примером масштабных антикризисных мер государства является его активная деятельность в период недавней пандемии коронавируса, нашедшая отражение в совокупности планов и решений, в частности, в Плане преодоления экономических последствий новой коронавирусной инфекции; Общенациональном плане действий, обеспечивающих восстановление занятости и доходов населения, рост экономики и долгосрочные структурные изменения в экономике (одобрен Правительством РФ 23.09.2020, протокол № 36, раздел VII). Несмотря на прохождение пиковых периодов пандемии, меры, регулирующие налоговое бремя плательщиков, сохраняются. На 2022-2023 гг. их применение утверждено Федеральным законом от 26.03.2022 № 67-ФЗ, вносящим изменения в основной законодательный акт по вопросам налогообложения – Налоговый кодекс. Реализованные меры находят активное обсуждение в работах ряда авторов [17 - 20]. В системе государственных решений задействованы многие налоги, льготы выстроены с помощью их различных элементов (налоговых ставок, налоговых баз, правил учета):

- введена ставка НДС 0% для вида деятельности по предоставлению мест для временного проживания, аренде объектов туристской индустрии;

- возможность возмещения НДС в заявительном порядке в суммах, не превышающих уплаченные налоги за прошедший год;

- повышено пороговое значение предельной суммы процентов по вкладам для расчета и удержания НДФЛ, поскольку следует применять максимальную из действовавших ключевых ставок;

- налог на прибыль могут не уплачивать компании в сфере IT-индустрии;

- некоторые правила учета и отчетности должны обеспечить плательщикам более определенные условия, что, безусловно, повлияет на уровень налоговой нагрузки (признание курсовых разниц в иностранной валюте на дату прекращения требования, расчет авансовых платежей налога исходя из фактической прибыли);

- по группе имущественных налогов также предусмотрено применение налоговых баз предыдущего календарного периода (за 2022 год для земельного налога и налога на имущество организаций).

Налоговая система в современной экономике играет, прежде всего, свою традиционную роль, связанную с мобилизацией средств в государственные централизованные фонды, контроля за действиями налогоплательщиков. В то же время, на данном этапе ключевые ее рычаги следует дополнять новыми антикризисными, а также методами мониторинга возможностей улучшения платежной дисциплины, снижения налоговых рисков, принимаемых на себя бизнесом, электронного обмена данными на разных уровнях и этапах в цепочке формирования налоговых баз, перечисления налогов. Весьма высокий интерес для анализа, на наш взгляд, представляют следующие показатели и информация:

- поступившие в период кризиса налоги в соотношении с теми суммами, которые не были собраны в силу применения льгот и преференций;

- количество плательщиков, имевших налоговую задолженность до кризисных событий и в их период;

- субъекты Российской Федерации и муниципальные образования с наименьшими показателями поступивших в бюджеты налогов;

- отчетные периоды, когда были зафиксированы наиболее низкие суммы поступления налогов в бюджеты в сравнении с расходами, понесенными в это время в государственном секторе.

В качестве мер прикладного характера в целях налогообложения прокомментируем следующие возможные подходы:

- поскольку в кризисные моменты для экономики меры носят характер как индивидуальных (адресных для некоторой категории плательщиков, отраслей), так и массовых, необходимо оценить их оптимальное соотношение, выработать классификацию, механизмы утверждения и контроля результатов применения;

- целесообразным в кризис может быть освобождение от налогообложения резервов, формируемых организациями по правилам бухгалтерского и налогового учета, а возможно, и расширение оснований для формирования резервов. Резервирование выступает одним из инструментов управления рисками, весьма востребованным в условиях финансовой нестабильности. Его потенциал организации должны развивать, что далеко не всегда можно наблюдать на практике.

Результаты реализации антикризисных мер для экономики и финансовой системы

Высокий интерес представляет вопрос об изменении макроэкономических показателей за период реализовавшихся рисков распространения коронавирусной инфекции и исполнения в силу этих обстоятельств государственных антикризисных мер. Проведем соответствующий анализ (табл. 2).

Таблица 2 - Экономические и финансовые показатели в России в период пандемии (выборочное исследование) [21,22]

|

Показатели

|

2019

|

2020

|

2021

|

|

В сфере налогообложения, финансов

|

|

Налоговые поступления в консолидированный бюджет Российской Федерации, трлн рублей

|

22,7

|

21

|

28,5

|

|

Задолженность по налоговым платежам и сборам в консолидированный бюджет, млрд рублей

|

791,8

|

710,2

|

1830,4

|

|

Ликвидные средства кредитных организаций (структурный дефицит/профицит), млрд рублей

|

- 3015,9

|

- 2761,1

|

- 203,7

|

|

Сальдированный финансовый результат деятельности организаций, млрд рублей

|

16 632,502

|

13 418,848

|

33 915,821

|

|

В экономической сфере

|

|

ВВП, млрд рублей

|

109608,3

|

107390,3

|

131015

|

|

Безработные, тыс человек

|

3465

|

4321

|

3631

|

|

Среднедушевые денежные доходы населения, рублей

|

35506

|

36210

|

40272

|

|

Выручка от реализации товаров, работ, услуг в деятельности малых предприятий (включая микропредприятия), млрд рублей

|

-

|

56093,5

|

57197,2

|

|

Количество индивидуальных предпринимателей

|

4040

|

3696

|

3705

|

|

Сальдо торгового баланса, млн долларов США

|

165845

|

93441

|

190337

|

Данные статистики показывают, что динамика отдельных показателей в период пандемии была отрицательной. В частности, в 2020 году снизилось абсолютное значение валового продукта в государстве и полученной организациями прибыли, возросла безработица, наблюдался дефицит ликвидных средств кредитных организаций. Снизилась предпринимательская активность, что выразилось в сокращении числа субъектов индивидуального предпринимательства. Наблюдался спал в международной торговле, что привело к снижению сальдо торгового баланса. Одновременно с этим, постепенно росли среднедушевые денежные доходы населения, выручка от реализации малых предприятий. К 2021 году налоговые поступления в бюджетную систему возросли, но до этого их сумма сократилась. Величина налоговой задолженности возрастала на протяжении всего периода, особенно высокими темпами к 2021 году (почти в два раза). В 2022 году налоговая задолженность составила 1989 млрд рублей, что на 158,6 млрд рублей больше, чем в предыдущем отчетном периоде. Предоставление отсрочек по уплате налогов обычно приводит к недопоступлению обязательных сумм платежей в бюджет, негативно сказывается и ухудшение динамики доходов населения, прибыли предприятий и индивидуальных предпринимателей, снижения спроса на товарные позиции российского экспорта (на фоне общего сокращения спроса в мировой торговле).

К 2021 году наметился рост совокупной прибыли организаций, валового внутреннего продукта и положительного сальдо торгового баланса страны. Улучшались показатели ликвидности кредитных организаций, постепенно снижалась безработица. Таким образом, динамика спада с течением времени изменилась, и экономика продемонстрировала рост важнейших показателей. Немалую роль в поддержании экономического развития сыграли применяемые меры поддержки и антикризисный инструментарий, предложенный в программах исполнительных органов власти всех уровней.

По результатам оценки реализованной политики в период кризиса, изучения теоретических основ антикризисного регулирования, ранее мы выделили три составляющие антикризисного инструментария: инструментарий в сфере управления, налогообложения и финансов. Помимо этого, практической ценностью обладают отдельные меры, рекомендуемые для внедрения в перспективе:

- поддержка системообразующих предприятий в различных отраслях экономики;

- предоставление отсрочки по перечислению обязательных платежей в пользу государства;

- финансирование и исполнение государственных программ в соответствии с разработанным ранее графиком, дорожной картой;

- привлечение средств резервов, создаваемых в бюджетной системе;

- совершенствование механизмов предоставления субсидий и субвенций на уровень субъектов Российской Федерации, муниципальных образований;

- проведение реструктуризации по государственным и бюджетным кредитам; изменение условий по предоставленным коммерческим кредитам на случай неплатежеспособности организаций;

- соблюдение ограничений на размеры государственных заимствований, оценка их целесообразности с помощью расчетов, соотносящих данные показатели с важнейшими макроэкономическими параметрами;

- снижение ключевой ставки как вектор денежно-кредитной политики; гибкая политика коммерческих банков по выстраиванию коммерческих предложений для клиентов, онлайн-консультирование и предварительное заключение договоров, согласование возможностей по отсрочке погашения кредитов;

- проведение совместных встреч представителей организаций и органов власти в целях выработки мер, направленных на снижение административных барьеров на временной или постоянной основе;

- иные меры.

Таким образом, инструментарий опирается на непосредственные методы государственного воздействия на финансовую систему, экономические отношения. Меры представляют собой конкретные действия, приемы, подходы уполномоченных органов власти, организаций, регионов, направленные на преодоление негативных тенденций в условиях нестабильности, восстановление докризисного уровня, улучшение финансовых результатов и пропорций распределения ресурсов. Отметим также, что антикризисные меры, как и иные меры государства, имеют инерционный период реализации их последствий. В связи с этим, эффекты от их внедрения будут наблюдаться еще некоторое время после прохождения наиболее острой фазы кризиса. Это необходимо учитывать в оценке последствий антикризисной программы и, одновременно, стратегий и программ развития, ранее принятых для целей текущего исполнения.

Спецификой российских условий является также применение санкционных пакетов странами Евросоюза и США, ограничительные действия и решения недружественных стран по разрыву партнерских отношений, а также геополитические конфликты, потребовавшие оперативного ответа в целях поддержания государственной целостности и безопасности Российской Федерации. Данные обстоятельства носят более широкий характер, однако, и экономическая составляющая в них существенная.

Обратимся к оценке данных 2022-2023 гг. и прогнозных показателей на среднесрочную перспективу. Налоговые поступления в 2022 году составили 33,6 трлн рублей, что на 17,7% больше, чем в 2021 году. Более активная контрольно-надзорная деятельность связана с ростом проводимых налоговых проверок: в 2020 году проведено 6160 контрольных мероприятий, в 2021 году - 8128, а в 2022 году уже 10191 [23]. Несмотря на отсрочку по уплате налогов, приостановление проведения проверочных мероприятий в отношении налогоплательщиков на период самой острой фазы кризиса, налоговые показатели быстро восстановили положительные тенденции, а контрольная работа государственных органов приведена в соответствие с планом регулярной деятельности.

Бюджетные планы в соответствии с проектом Федерального закона "О Федеральном бюджете на 2024 год и на плановый период 2025 и 2026 годов" также демонстрируют рост ожиданий по доходам и расходам в 2024 году: доходы федерального бюджета на уровне 35 трлн рублей, расходы - в сумме 36,6 трлн рублей. Прогнозные значения следующих периодов представлены с динамикой некоторого снижения и наличием дефицита бюджета: 33,5 и 34,1 трлн рублей – доходы в 2025 и 2026 гг., 34,4 и 35,6 трлн рублей – расходы в 2025 и 2026 гг. Планируемое значение валового внутреннего продукта должно составить в 2024 году 179,956 трлн рублей (превышает прогнозное значение 2023 года почти на 30 трлн рублей), в 2025 и 2026 гг. показатель будет расти с темпами 127,1% и 134,9% (по отношению к прогнозному значению 2023 года) [24]. Индекс промышленного производства в первом полугодии 2023 года составил 102,2%. Оборот розничной торговли снизился за этот же период только в Центральном федеральном округе, а оптовой торговли только в двух федеральных округах – Северо-Западном и Сибирском. Во всех макрорегионах прибыль организаций превысила полученные убытки, а инвестиции в основной капитал росли с темпом роста от 3 до 22% [25]. Несмотря на очень умеренный средний показатель индекса роста потребительских цен в стране – 101,7%, инфляционные ожидания остаются одним из факторов существенного риска для экономики и финансовой системы.

Таким образом, переход к положительной динамике основных финансовых и экономических индикаторов подтверждает наличие потенциала к восстановлению в отраслях и сферах общественной жизнедеятельности в России. Итоги применения антикризисного инструментария могут быть положены в основу выработки стратегических решений. В нашем случае предлагается концептуальная модель сочетания инструментов и направлений государственной экономической политики (табл. 3).

Таблица 3 – Антикризисный инструментарий в системе направлений государственной политики

|

Составные элементы антикризисного инструментария

|

Направление экономической политики

|

Поддерживающие направления государственной политики

|

|

Антикризисный инструментарий в сфере налогообложения

|

Налоговая политика: стимулирующие меры, снижение контрольно-надзорного давления, льготы, развитие цифрового пространства налогового контроля

|

Антиинфляционная политика, таможенно-тарифное регулирование и поддержка экспорта, социальная политика

|

|

Антикризисный инструментарий в финансовой сфере

|

Бюджетная политика: государственные программы, субсидии, социальная поддержка населения, использование фондов и резервов

Денежно-кредитная политика

|

|

Антикризисный инструментарий в сфере управления

|

Политика в сфере государственного контроля, разрешительных процедур, управления организациями

Промышленная политика

|

Политика в сфере труда и занятости, политика стимулирования отраслевого развития, предотвращения банкротства

|

Составлено автором

Ответ на вопрос об альтернативном инструментарии государственного воздействия на экономику может быть получен с помощью изучения зарубежного опыта преодоления масштабных проблем периода пандемии. При этом следует обратить внимание на опыт Китая, в котором антикризисными были меры по стимулированию роста внутреннего спроса и, следовательно, потребления. Другие страны (США) пошли по пути расширения вовлеченности широких масс в информационное поле государственной политики, антикризисных и противовирусных мер. Исследователями получен важный вывод о том, что эффективность мер имела гораздо большее значение, чем объемы финансирования, направленные на смягчения кризиса [26, с. 707-709].

Отличительной особенностью иностранных государств стало то, что они задействовали усилия и меры благотворительных организаций, оказывающих помощь нуждающимся гражданам. Определенный интерес могут вызвать меры, предпринятые странами Ближнего Востока. В частности, освобождение пользователей платных дорог от обязательных взносов, отмена транспортного налога на время наиболее острой фазы изоляции стали мерами поддержки широкого круга лиц, хотя и обернулись выпадающими доходами для государственных бюджетов. Также были приняты решения о снижении таможенных платежей и обеспечении упрощенной процедуры оформления таможенных документов для декларантов. В Израиле компенсационная мера была представлена в форме отсрочки платежей за пользование коммунальными услугами. Предоставлена отсрочка выплат по ипотеке, местным налогам, иным финансовым долгам. В практике Сингапура следует отметить регулирование в сфере налогообложения, иных сферах [27, с. 31-37]. В частности, возмещение налога на прибыль организациям по итогам года, обеспечение достоверности информации во всех официальных источниках, контроль за ее распространением.

Таким образом, иностранными государствами фискальные механизмы были применены по отношению к наиболее массовым платежам (налоговой и неналоговой природы), что обеспечило поддержку широких кругов юридических и физических лиц. Наблюдались содержательные отличия от мер, применяемых в России. Но цели и направления поддержки экономики, общества были схожими. Ниже приведем рассмотренный комплекс зарубежных мер в разрезе направлений государственной политики:

- административные меры (контроль информации) в системе информационной политики;

- финансовые меры при реализации налоговой, таможенной политики;

- отраслевые меры при вовлечении организаций в проведение социальной политики для населения.

В заключение отметим, что продолжением государственной политики в сфере труда и занятости на уровне хозяйствующих субъектов является кадровая политика. Оба этих направления невозможно представить без соответствующих механизмов подготовки кадров и повышения их квалификации. В период кризисов наиболее ценными становятся специфические знания в сфере налогообложения, финансов, государственного регулирования, направленные на решение проблем. Подготовка специалистов организаций, государственных служащих имеет место в настоящее время в ряде высших учебных заведений страны. Опыт обучения слушателей по различным программам магистратуры в РАНХиГС при Президенте Российской Федерации, включая программу «Антикризисное управление», позволяет автору провести анализ наиболее востребованных направлений исследований, выполненных слушателями за более, чем десятилетний период реализации образовательного проекта. При этом возможно выделить наиболее актуальные компетенции, формирующие специалистов в данном направлении: способность разрешать конфликты в напряженные периоды на предприятиях и экономике в целом, организовать деятельность органов власти в ситуациях изменяющегося общего курса проводимой политики или отдельных ее направлений, осуществлять анализ эффектов от использованного инструментария для стабилизации финансово-экономических отношений, общественного развития.

Заключение

Подводя итоги, приведем следующие выводы:

1. Методологические аспекты антикризисного управления получили в настоящее время достаточно активное развитие не только на теоретическом уровне, но и в сфере практической реализации, поскольку вызовы внешней среды, чрезвычайные обстоятельства стали более частыми явлениями, а опыт подготовки ответных мер способствует поиску более эффективных моделей и направлений воздействия.

2. Поскольку в арсенале Федеральной налоговой службы в настоящее время находится достаточно сильный инструментарий дистанционного наблюдения за бизнесом и цифровой обработки оперативных данных, ее меры следует считать центральным связующим звеном в системе разноплановых направлений урегулирования кризисной ситуации. Одновременно, ответные действия следует предпринимать и хозяйствующим субъектам.

2. Развитие инструментария антикризисного управления следует, на наш взгляд, искать на стыке научных областей и направлений, поскольку методы, выработанные в финансово-экономической системе и управленческом аппарате, основанные на теории менеджмента, требуют дополнений. Особенно, если речь идет о методах наблюдения и оценки кризисных проявлений на их ранних стадиях. Также весьма важным является посткризисный период, когда наметившаяся стабильность или постепенный рост нуждаются в поддержке и регулярном мониторинге. Весьма ценными для применения в системе антикризисного управления в этих случаях будут наработки в таких областях знаний, как математическое и финансовое моделирование, программирование, информационные технологии. Обратим внимание на то, что на данном этапе современные информационные технологии адаптируются для решения задач текущего управления в финансовом и реальном секторах экономики. Область антикризисных мер, очевидно, станет отдельным направлением со специфическим спектром задач, складывающихся в конкретном контексте ситуации кризиса. Такой ситуацией может быть финансовый кризис, кризис в регионе, хозяйствующем субъекте, общественном процессе (деятельности) и т.д. В значительной степени обогащению знаний по вопросам применения антикризисных инструментов будет способствовать предметная область финансов, налогообложения, анализа данных, бюджетирования. При этом могут быть получены как типовые решения, так и индивидуальные, не пригодные к массовому применению. Тем не менее, это соответствует целям достижения эффективности и практической ценности управления.

Библиография

1. Institute for Crisis Management (Институт антикризисного менеджмента, США). URL: https://crisisconsultant.com/ (дата обращения: 14.09.2023)

2. Адизес И.К. Управление в условиях кризиса: как выжить и стать сильнее. – М.: Альпина Паблишер, 2021.

3. Гроув Э. Выживают только параноики. Как использовать кризисные периоды, с которыми сталкивается любая компания. – М.: Альпина Диджитал, 2013. 220 с.

4. Детмер У. Теория ограничений Голдратта. Системный подход к непрерывному совершенствованию. – 2020 (2013). – М.: Альпина Диджитал, 480 с.

5. Лидерство и самообман. Жизнь, свободная от шор. Институт Арбингера. – 2018, М.: Манн, Иванов, Фербер (МИФ). 170 с.

6. Талеб Н.Н. Черный лебедь. Под знаком непредсказуемости. – 2016, М.: КоЛибри. 736 с.

7. Адизес И.К. Управление изменениями без потрясений и конфликтов. – М.: Альпина Паблишер, 2023. 256 с.

8. Адизес И.К. Размышления о политике / Пер. с англ. Н. Постриган. – М.: Манн, Иванов и Фербер, 2016. – 272 с.

9. Пимоненко А.С. Стратегические аспекты антикризисного управления // Сборник статей международной конференц-сессии "Государственное управление и развитие России: глобальные тренды и национальные перспективы". Том 2. – М.: Изд. дом "Научная библиотека", 2023. С. 484-485.

10. Бобылева А.З., Львова О.А. Формирование системы стабилизационных и антикризисных мер на федеральном и региональном уровне в современной России// Государственное управление. Электронный вестник. 2016. Выпуск № 58. Октябрь. С. 54-82.

11. Мирошникова Т.К., Кириченко И.А., Диксит С. Аналитические аспекты антикризисных мер государственного управления // Управление. 2022. Т. 10, № 4. С. 5-13.

12. Игнатова Т.В., Ажогина Н.Н. Траектории финансовой политики Российской Федерации в условиях внешних санкций // Сборник статей международной конференц-сессии "Государственное управление и развитие России: глобальные тренды и национальные перспективы". Том 2. – М.: Изд. дом "Научная библиотека", 2023. С. 541-548.

13. Дорофеева Е.А. Человеческий фактор в госудрственном управлении: опыт психологического анализа коррупционных рисков // Сборник статей международной конференц-сессии "Государственное управление и развитие России: глобальные тренды и национальные перспективы". Том 2. – М.: Изд. дом "Научная библиотека", 2023. С. 721-733.

14. Глушко Ю.В., Бесмертная А.Ю. Формирование системы антикризисного управления в Джанкойском районе Республики Крым // Исследования молодых ученых: материалы LIV Международной научной конференции. Казань. Январь 2023. – Казань: Молодой ученый, 2023. С. 20-24.

15. Алиева Э.Б., Ибрагимова З.Ш. Налоговое стимулирование предпринимательской активности // Экономика, предпринимательство и право. 2021. Том 11. № 12. С. 2827-2836.

16. Горбачева Т.А. Фискальные антикризисные меры стран в период пандемии COVID-19 // Вестник Московского университета имени С.Ю. Витте. Серия 1. Экономика и управление. 2020. № 3 (34). С. 38-42.

17. Асалиев А.М., Степанов А.А., Оборин М.С., Гордеева Е.В. Антикризисные меры поддержки экономики России в условиях пандемии: компромиссы власти и бизнеса // Сервис в России и за рубежом. 2020. Т. 14, № 2 (89). С. 63-77.

18. Лабынцев И.Т., Чухрова О.В. Антикризисные меры стран мира для преодоления экономических последствий пандемии коронавируса // Вестник ИПБ. 2021. № 1. С. 42-47.

19. Касымов А.Т. Антикризисное управление и принятые меры в условиях пандемии // Молодой ученый. 2022. № 31 (426). С. 34-36.

20. Курдин А.А., Коломиец А.Р., Маркова О.А. и др. Вход в пандемию: первые меры поддержки экономики и первые результаты // Научные исследования экономического факультета. Электронный журнал. 2020. Том 12. Выпуск 2. С. 7-23.

21. Российский статистический ежегодник. 2022: Статистический сборник/Росстат. М.:, 2022. – С. 49, 357, 360, 533, 584.

22. Официальный сайт Центрального банка Российской Федерации. Режим доступа: URL: https://cbr.ru/hd_base/bliquidity/?UniDbQuery.Posted=True&UniDbQuery.From=01.01.2021&UniDbQuery.To=27.10.2023. Дата обращения: 27.10.2023

23. Аналитический портал ФНС России. URL: https://analytic.nalog.gov.ru. Дата обращения: 17.10.2023

24. Система обеспечения законодательной деятельности. URL: https://sozd.duma.gov.ru/bill/448554-8. Дата обращения: 19.10.2023

25. Социально-экономическое положение федеральных округов (1 полугодие 2023). URL: https://rosstat.gov.ru/folder/11109/document/13260. Дата обращения: 20.10.2023

26. Манушин Д.В. Оценка и совершенствование антикризисных планов в России и мире в условиях пандемии COVID-19. Специфика управления кризисом в государстве // Актуальные проблемы экономики и права. – 2020. – Т. 14, № 4. – С. 697-732.

27. Обзор экономических мер, применяемых странами в условиях распространения COVID-19. – Росконгресс, 63 с.

References

1. Institute for Crisis Management (Institute of Crisis Management, USA). Retrieved from https://crisisconsultant.com

2. Adizes I.K. (2021). Management in a crisis: how to survive and become stronger. Moscow: Alpina Publisher.

3. Grove E. (2013). Only paranoids survive. How to use the crisis periods faced by any company. Moscow: Alpina Digital.

4. Detmer U. (2020, 2013). Goldratt's theory of constraints. A systematic approach to continuous improvement. Moscow: Alpina Digital.

5. Leadership and self-deception. A life free of blinders. Arbinger Institute. (2018). Moscow: Mann, Ivanov, Ferber (MYTH).

6. Taleb N.N. (2016). Black Swan. Under the sign of unpredictability. Moscow: KoLibri.

7. Adizes I.K. (2023). Change management without shocks and conflicts. Moscow: Alpina Publisher.

8. Adizes I.K. (2016) Insights on policy. Translated from English by N. Postrigan. Moscow: Mann, Ivanov and Ferber.

9. Pimonenko A.S. (2023). Strategic aspects of anti-crisis management. Collection of articles of the international conference session "Public administration and development of Russia: global trends and national prospects". Volume 2. – Moscow: Publishing house "Scientific Library", pp. 484-485.

10. Bobyleva A.Z., & Lvova O.A. (2016). Formation of a system of stabilization and anti-crisis measures at the federal and regional level in modern Russia. Public administration. Electronic bulletin. Issue #58. October, pp. 54-82.

11. Miroshnikova T.K., Kirichenko I.A., & Dixit S. (2022). Analytical aspects of anti-crisis measures of public administration. Management, 10(4), 5-13.

12. Ignatova T.V., & Azhogina N.N. (2023). Trajectories of the financial policy of the Russian Federation in the conditions of external sanctions. Collection of articles of the international conference session "Public administration and development of Russia: global trends and national prospects". Volume 2. Moscow: Publishing house "Scientific Library", pp. 541-548.

13. Dorofeeva E.A. (2023). The human factor in public administration: the experience of psychological analysis of corruption risks. Collection of articles of the international conference session "Public administration and development of Russia: global trends and national prospects". Volume 2. – Moscow: Publishing house "Scientific Library", pp. 721-733.

14. Glushko Yu.V., & Besmertnaya A.Yu. (2023). Formation of an anti-crisis management system in the Dzhankoy district of the Republic of Crimea. Research of young scientists: materials of the LIV International Scientific Conference. Kazan. January 2023. – Kazan: Young Scientist, pp. 20-24.

15. Alieva E.B., Ibragimova Z.S. (2021). Tax stimulation of entrepreneurial activity. Economics, entrepreneurship and law, 11(12), 2827-2836.

16. Gorbacheva T.A. (2020). Fiscal anti-crisis measures of countries during the COVID-19 pandemic. Bulletin of the S.Y. Witte Moscow University. Series 1. Economics and management, 3(34), 38-42.

17. Asaliev A.M., Stepanov A.A., Oborin M.S., Gordeeva E.V. (2020). Anti-crisis measures to support the Russian economy in a pandemic: compromises of government and business. Service in Russia and abroad, 14, No. 2 (89). pp. 63-77.

18. Labyntsev I.T., & Chukhrova O.V. (2021). Anti-crisis measures of the countries of the world to overcome the economic consequences of the coronavirus pandemic. Bulletin of IPB, 1, 42-47.

19. Kasymov A.T. (2022). Anti-crisis management and measures taken in the context of a pandemic. Young scientist, 31(426), 34-36.

20. Kurdin A.A., Kolomiets A.R., Markova O.A., etc. (2020). Entering the pandemic: the first measures to support the economy and the first results. Scientific research of the Faculty of Economics. Electronic magazine, Volume 12. Issue 2. pp. 7-23.

21. Russian Statistical Yearbook. 2022: Statistical Collection/Rosstat. Moscow:, 2022. – pp. 49, 357, 360, 533, 584 .

22. Official website of the Central Bank of the Russian Federation. Access mode: Retrieved from https://cbr.ru/hd_base/bliquidity /?UniDbQuery.Posted=True&UniDbQuery.From=01.01.2021&UniDbQuery.To=27.10.2023

23. Analytical portal of the Federal Tax Service of Russia. Retrieved from https://analytic.nalog.gov.ru

24. The system of ensuring legislative activity. Retrieved from https://sozd.duma.gov.ru/bill/448554-8

25. Socio-economic situation of the federal districts (1st half of 2023). Retrieved from https://rosstat.gov.ru/folder/11109/document/13260

26. Manushin D.V. (2020). Assessment and improvement of anti-crisis plans in Russia and the world in the context of the COVID-19 pandemic. The specifics of crisis management in the state. Actual problems of economics and law, 14(4), 697-732.

27. An overview of the economic measures applied by countries in the context of the spread of COVID-19. – Roscongress.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Предметом исследования выступают отношения, возникающие в процессе регулирования государственных финансов.

Методология исследования, использованная автором, основана на следующих методах научного познания: сравнение, анализ, синтез теоретического материала.

Актуальность. Тема, предложенная автором, представляется весьма актуальной. В первую очередь, это обусловлено тем, что от антикризисных мер управления и их эффективности зависит наличие или отсутствие угроз экономической безопасности всего государства.

Научная новизна. Научная составляющая исследования заключается в анализе динамики ключевых показателей, характеризующих государственные финансы.

Библиография. Присутствует иностранный источник, в целом список литературы состоит из 25 наименований. Анализ библиографии позволяет сделать вывод о том, что автор изучил научные труды по исследуемой проблематике. Следует отметить, что часть списка литературы оформлена не по ГОСТу (электронные издания).

Апелляция к оппонентам. В статье присутствуют адресные ссылки на исследования, частично приведена их критическая оценка.

Стиль, структура, содержание. Стиль статьи является научным, соответствует требованиям журнала. Присутствуют опечатки по тексту («спал» вместо спад итп). В статье выделены структурные разделы по смысловому принципу.

Во введении автором обоснована актуальность исследования, определены задачи.

Следовало бы переформулировать практическую значимость. Автор пишет: «инструментария в научно-методический комплекс при подготовке специалистов по данному направлению». Классически, данное предложение формулируют следующим образом: отдельные положения исследования включены (могут быть включены) в рабочие программы дисциплин (до введения ФГОС писали учебно-методический комплекс, но не научно-методический комплекс).

Автор на хорошем теоретическом уровне исследует объектно- субъектный состав антикризисного управления. С различных подходов проведен анализ антикризисного инструментария в трудах современных ученых.

Особое внимание уделено мерам антикризисного управления.

Следует отметить, что анализ, который проводит автор, заслуживает внимания. Однако, по тексту не прослеживается какая-либо связь между антикризисными мерами и налоговыми поступлениями, урегулированием задолженности.

Абзац «налоговые поступления в 2022…финансовой системы» требует доработки. В исследовании отсутствуют показатели 2023 года. Следовало бы не только привести статистический анализ, но и объяснить изменения данных фактов, увязав их с темой статьи. Например, автор пишет: «Более активная контрольно-надзорная деятельность связана с ростом проводимых налоговых проверок: в 2020 году проведено 6160 контрольных мероприятий, а в 2022 году уже 10191». С чем это связано? Почему такой рост? Почему нет показателя 2021 года? Как это связано с таблицей 3? Антикризисный инструментарий в сфере налогообложения каким-то образом повлиял на этот (и другие) показатели?

Следует уточнить формулировку: «создадут определенную платформу для выработки стратегических решений (табл. 3). В нашем случае это – концептуальная модель». Модель не может быть платформой.

Абзац «Подготовка специалистов… развития» – как относится к теме исследования?

Выводы, интерес читательской аудитории. Представленный материал может открыть новые перспективы для дальнейших исследований. Он будет интересен тем, кто занимается изучением проблем анализа влияния антикризисных мер управления на состояние государственных финансов.

Статья частично соответствует требованиям журнала «Финансы и управление», предъявляемым к такого рода работам, и рекомендуется к доработке.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Исходя из сформированного названия, статья должна быть посвящена антикризисному инструментарию в системе государственных финансов, налогообложения и управления. Содержание статьи соответствует заявленной теме.

Методология исследования базируется на анализе и синтез данных, индукции и дедукции. Ценно, что автор при выполнении исследования и представления полученных результатов применил графический метод, посредством которого были сформированы 3 таблицы и рисунок.

Актуальность исследования обусловлена важность бюджетной политики в регулировании экономических циклов, в том числе и обеспечению антикризисной государственной политики, которая осуществляться и посредством государственных доходов, и путём государственных расходов. Запрос со стороны научного сообщества и органов государственной власти на качественные научные исследования, сопряженные со вкладом в науку и конкретными практическими рекомендациями по корректировке проводимой бюджетной политики.

Научная новизна в представленном на рецензирование материале присутствует. Это связано, во – первых, сформированной моделью влияния мер на объекты антикризисного управления. При этом, обращает на себя внимание наличие стрелок на рисунке 1 в обратном порядке: что на что влияет? Меры на объекты или объекты на меры? Представляется, что должны влиять меры на объекты. Во-вторых, автором представлена интересная таблица с антикризисным инструментарием в системе государственной политики.

Стиль, структура, содержание. Стиль изложения научный. Структура статьи автором сформирована, позволяет раскрыть содержание заявленных вопросов. В целом, содержание заявленных вопросов раскрывается. При этом, ряд тезисов требуют обоснования. Так, например, автор утверждает, что «Помимо этого, практической ценностью обладают отдельные меры, рекомендуемые для внедрения в перспективе…» Почему именно этот набор мер обладает ценностью? В чем ценность каждой меры? Какие эффекты от внедрения каждой из мер? В перспективе – это на промежутке какого срока? Он одинаков для реализации всех мер? Взаимное влияние мер друг на друга возможно?

Библиография. Ознакомление с библиографическим списком позволяет заключить о том, что он включает 25 наименований. Ценно, что автор указал ссылки на источники используемых числовых данных. В то же время, к сожалению, автор не изучил публикации в зарубежных научных журналах, это бы позволило рассмотреть интересные подходы к решению поднимаемых проблем. При доработке статьи следует обязательно дополнить статью подходами к решению поднимаемых проблем инструментами, содержащимися в зарубежных публикациях.

Апелляция к оппонентам. В представленном на рецензирование материале отсутствует обсуждение полученных результатов с другими авторами. Представляется, что устранение данного замечания будет иметь позитивный эффект и на усиление научной новизны. Было бы интересно показать, в чём приведённый в таблице 3 инструментарий отличается от тех, что уже предлагался другими авторами в отечественной и зарубежной литературе?

Выводы, интерес читательской аудитории. С учётом всего вышеизложенного заключаем о том, что статья подготовлена на интересную и актуальную тему. После проведения доработки по указанным замечаниям статья может быть рекомендована к опубликованию, т.к. будет востребована у широкой читательской аудитории.

Результаты процедуры окончательного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования в рецензируемой работе выступает антикризисный инструментарий в системе государственных финансов, налогообложения и управления.

Методология исследования базируется на обобщении различных научных и учебных материалов, правовых источников, справочной информации и опыта автора с применением методов систематизации, логического, ретроспективного, статистического и правового анализа, индукции, дедукции, наблюдения и визуализации результатов анализа.

Актуальность работы авторы связывают с тем, что в условиях значительного и резкого ухудшения экономической ситуации меняются методы государственного воздействия на общественные процессы и, соответственно, должны претерпевать изменения система государственного управления и финансов.

Заявленная авторами научная новизна рецензируемого исследования заключается в обосновании состава элементов и направлений применения антикризисного инструментария в сфере налогообложения, государственных финансов и управления.

В тексте статьи выделены следующие разделы: Введение, Элементы антикризисного управления: инструментарий, объекты и меры, тактика и стратегия управления, Антикризисный инструментарий в позициях исследователей и его теоретико-методологические особенности, Результаты реализации антикризисных мер для экономики и финансовой системы, Заключение, Библиография. К достоинствам публикации следует отнести четкую лаконичную формулировку наименований структурных частей текста.

В статье рассмотрен инструментарий антикризисного воздействия в системе государственного управления и финансов, объекты и меры антикризисного управления, результаты выборочного исследования экономических и финансовых показателей в России в период пандемии, приведен комплекс зарубежных мер в разрезе направлений государственной политики. В ходе антикризисного управления в долгосрочном ключе предлагается выделять восстановительный этап с тактикой посткризисного управления и этап прогрессивного (динамичного) развития, на котором предусматривается реализация стратегии посткризисного развития.

Заслуживает внимания предложенная авторами концептуальная модель сочетания инструментов и направлений государственной экономической политики.

Библиографический список включает 27 источников – научные публикации на отечественных и зарубежных авторов, а также Интернет-ресурсы по рассматриваемой теме, на которые в тексте приведены адресные ссылки, что подтверждает наличие апелляции к оппонентам.

Из резервов улучшения публикации можно отметить следующие. Во-первых, представленные авторами в таблице 1 блоки инструментария антикризисного воздействия в системе государственного управления и финансов выглядят чрезмерно укрупненными и не детализированными. Во-вторых, стоимостные показатели, приведенные в таблице 2, без их корректировки на инфляционный фактор и без применения относительных измерений к какой-либо базе, представляются малоинформативными.

Рецензируемый материал соответствует направлению журнала «Финансы и управление», отражает результаты проведенной авторами работы, содержит элементы научной новизны и практической значимости, может вызвать интерес у читателей, рекомендуется к опубликованию с учетом высказанных пожеланий.

|