|

Налоги и налогообложение

Правильная ссылка на статью:

Гарибов А.Г.

Развитие налогового стимулирования некоммерческих организаций

// Налоги и налогообложение.

2023. № 5.

С. 54-70.

DOI: 10.7256/2454-065X.2023.5.43992 EDN: FTWPIW URL: https://nbpublish.com/library_read_article.php?id=43992

Развитие налогового стимулирования некоммерческих организаций

Гарибов Александр Георгиевич

студент, Факультет налогов, аудита и бизнес-анализа, Финансовый Университет при Правительстве Российской Федерации

127083, Россия, Москва, г. Москва, ул. Верхняя Масловка, 15

Garibov Aleksandr Georgievich

Student, Faculty of taxes, audit and business analysis, Financial University under the Government of Russian Federation

127083, Russia, Moscow, Moscow, Verkhnyaya Maslovka str., 15

|

garibov1507@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2023.5.43992

EDN: FTWPIW

Дата направления статьи в редакцию:

08-09-2023

Дата публикации:

06-11-2023

Аннотация:

Предметом исследования является выявление возможных путей развития налогового стимулирования некоммерческих организаций в России. Автором делается акцент на важной роли некоммерческих организаций в экономическом развитии страны и оказании социальных услуг обществу, повышении качества жизни различных слоев населения. В данной работе рассматриваются теоретические аспекты функционирования НКО и системы их налогообложения, анализируется динамика действующих и вновь создаваемых НКО и влияющие на нее факторы; выявляются основные проблемы в применении норм Налогового кодекса РФ, усложняющие деятельность некоммерческих организаций, а также существующие пробелы в законодательстве, вызывающие противоречия в налоговой практике. Особое место в научном исследовании занимает разработка возможных вариантов реформирования действующих нормативно-правовых актов в области налогообложения для стимулирования развития отечественного некоммерческого сектора. По итогам работы делается вывод о противоречивости налогового законодательства и наличии административных барьеров, тормозящих развитие некоммерческого сектора в России. По мнению автора, сформулированные в данной научной статье предложения по изменению законодательства, могут быть применены на практике и призваны улучшить существующие условия для функционирования некоммерческих организаций в России, создать дополнительные налоговые стимулы для развития некоммерческого сектора в нашей стране.

Ключевые слова:

Некоммерческие организации, НДС, налог на прибыль, упрощенная система налогообложения, налоговое стимулирование, целевые поступления, целевое финансирование, раздельный учет, благотворительная деятельность, спонсорская помощь

Abstract: The subject of the study is to identify possible ways to develop tax incentives for non-profit organizations in Russia. The author focuses on the important role of non-profit organizations in the economic development of the country and the provision of social services to society, improving the quality of life of various segments of the population. This paper examines the theoretical aspects of the functioning of NPOs and their taxation system, analyzes the dynamics of existing and newly created NPOs and the factors influencing it; identifies the main problems in the application of the norms of the Tax Code of the Russian Federation that complicate the activities of non-profit organizations, as well as existing gaps in legislation that cause contradictions in tax practice. A special place in the scientific research is occupied by the development of possible options for reforming existing regulatory legal acts in the field of taxation to stimulate the development of the domestic non-profit sector. Based on the results of the work, a conclusion is made about the inconsistency of tax legislation and the presence of administrative barriers that hinder the development of the non-profit sector in Russia. According to the author, the proposals formulated in this scientific article on changing legislation can be applied in practice and are designed to improve the existing conditions for the functioning of non-profit organizations in Russia, to create additional tax incentives for the development of the non-profit sector in our country.

Keywords: Non-profit organizations, VAT, income tax, simplified taxation system, tax incentives, targeted receipts, targeted financing, separate accounting, charitable activities, sponsorship

Введение. В процессе устойчивого и комплексного развития страны, становления и эффективного функционирования социальной сферы важную роль играют некоммерческие организации (далее НКО), об этом говорит не только отечественный, но и передовой зарубежный опыт. Именно НКО, будучи важнейшим институтом гражданского общества, направляют свои усилия на решение различных социальных проблем, а также удовлетворение нематериальных потребностей населения.

В соответствии с Федеральным законом от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» некоммерческой организацией признается «организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками» (Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях»). В России предусмотрено значительное количество организационно-правовых форм, в которых могут создаваться НКО, а также целей, для достижения которых они создаются. Некоммерческие организации могут осуществлять предпринимательскую деятельность, но только при условии, что доходы от такой деятельности направляются исключительно на цели создания этой НКО, а сама возможность вести предпринимательскую деятельность прописана в учредительных документах. Такое положение, по сути, составляет основу для построения большинства нормативно-правовых актов, регулирующих деятельность НКО, в том числе и в плоскости налогового законодательства. В целом некоммерческие организации являются плательщиками тех же налогов, что и другие организационно-правовые формы предприятий, однако при ведении ими предпринимательской деятельности происходит разделение: основная деятельность таких организаций, то есть уставная, налогами не облагается; а коммерческая деятельность облагается установленными законодательством налогами в общем порядке, как и у коммерческих организаций. НКО, применяющие общую систему налогообложения, уплачивают налог на прибыль организаций и НДС по большей части с операций, связанных с коммерческой деятельностью. Также при наличии объекта налогообложения, даже при ведении исключительно уставной деятельности, НКО платят и имущественные налоги. НКО могут применять и упрощенную систему налогообложения. Тогда организациями уплачивается единый налог по УСН (также с коммерческих операций), который заменяет собой налог на прибыль организаций, НДС и налог на имущество организаций.

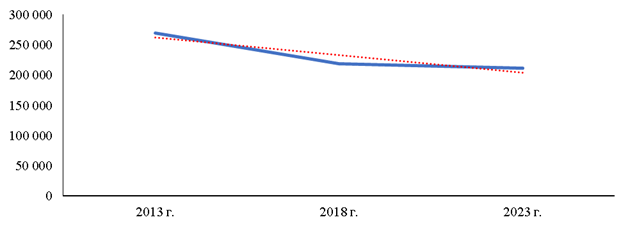

Количество некоммерческих организаций в России демонстрирует некоторое снижение. На сегодняшний день число записей в реестре Министерства юстиции составляет 212887 (Информационный портал Министерства юстиции Российской Федерации (дата обращения: 11.05.2023)). В 2018 году таких организаций было около 219 тысяч, а 10 лет назад в 2013 году – порядка 270 тысяч.

Источник: составлено автором по данным Росстата.

Рисунок 1. Количество зарегистрированных НКО в России.

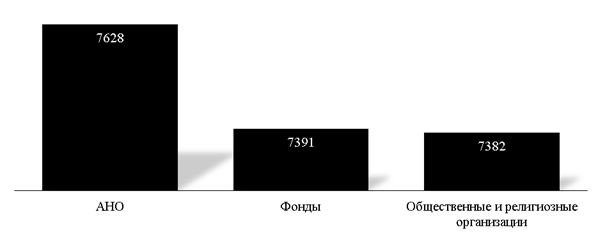

Территориальное размещения НКО в России неравномерно. Наибольшее количество НКО зарегистрировано в Москве – по состоянию на 1 января 2023 года их количество составляет 42720 (число некоммерческих организаций, учтенных в территориальном разделе статрегистра Росстата), среди которых первое место занимают автономные некоммерческие организации – 7628, далее фонды - 7391, на третьем месте - общественные и религиозные организации - 7382 (рисунок 2).

Источник:составлено автором по данным Росстата.

Рисунок 2. Количество НКО в Москве по формам собственности на 01.01.23

На количество вновь создаваемых и эффективность действующих НКО влияет множество факторов и важнейший из них – налогообложение таких организаций. Причины отсутствия роста и даже определенного снижения количества НКО, на наш взгляд, обусловлены различными факторами, но ключевые – отсутствие должных мер поддержки со стороны государства на фоне низкой доходности таких организаций, особенно косвенных, в том числе в виде налогового стимулирования, а также огромное количество административных барьеров (сложность и избыточность отчетности, излишнее государственное регулирование, постоянное ужесточение законодательства, особенно относительно иностранных агентов, отсутствие должной доступной инфраструктуры, высокий уровень бюрократизации и коррупции и многое другое).

Выделение особенностей налогообложения НКО необходимо как для избежания рисков и полного соблюдения действующего законодательства, так и для понимания путей совершенствования в целях стимулирования развития некоммерческого сектора в России.

Актуальность данной темы обусловлена необходимостью понимания действующего налогового механизма стимулирования деятельности некоммерческих организаций для возможного дальнейшего его совершенствования в целях повышения уровня развития социальной сферы и оказываемых нематериальных услуг в России.

Обзор литературы. По мере развития некоммерческого сектора в России вопрос налогообложения НКО находит отражение в большом количестве исследований отечественных ученых. Однако стоит отметить, что на сегодняшний день некоммерческий сектор еще не получил такого охвата в научных работах, как другие сферы и отрасли в аспекте налогообложения и его особенностей (например, в области добычи полезных ископаемых, торговли, промышленности и т.п.).

В своей работе «Проблемы налогообложения некоммерческих организаций в России», С. Синельников-Мурылев и И. Трунин рассматривали теоретические аспекты деятельности некоммерческих организаций, налоговый режим для НКО в России, а также возможные варианты его реформирования [1]. Несмотря на то, что данный научный труд был опубликован более 15 лет назад, многие из обозначенных проблем не были решены, а значит, и не потеряли актуальности. Авторы выделили, в частности, такие проблемы как возможность не облагать доходы от пожертвований только если пожертвования являются благотворительными; ограничения в финансировании НКО иностранными лицами; отсутствие должного регулирования в вопросе пассивных инвестиций, осуществляемых НКО, и обложение налогом на прибыль организаций доходов, полученных при помощи различных инструментов управления средствами. Авторским коллективом были сформулированы различные предложения по совершенствованию системы налогообложения некоммерческих организаций в России, например исключение доходов от пассивных инвестиций из налоговой базы по налогу на прибыль организаций для определенного круга НКО; разработка четких критериев, условий и поправок в Налоговый кодекс РФ для возможного освобождения НКО от исчисления и уплаты налога на прибыль.

В работе «Дискуссионные вопросы налогового регулирования деятельности некоммерческих организаций» авторы Грищенко А.В., Грищенко Ю.И. и Чигракова Н.М выделили три этапа становления налоговой системы в части некоммерческого сектора [2]. Первый этап с 1980 по 1993 гг., по мнению авторов, характеризуется неким возрождением некоммерческого сектора и введением в начале 1990-х годов первых льгот по налогу на прибыль организаций, которые распространялись на часть прибыли, направляемую на социальные цели, такие как, например, благотворительность, содержание детских учреждений, экологические мероприятия и др. Второй этап (1994 – 1999) являлся, по сути, становлением некоммерческого сектора. Именно в этот период была сформирована основная законодательная база функционирования некоммерческих организаций в России. В частности, 30 ноября 1994 г. в часть первую Гражданского кодекса РФ был введен новый раздел «некоммерческие организации», который в том числе установил формы некоммерческих организаций и их характеристики. Также авторами говорится об установлении некоторых налоговых преференций, касающихся НКО в сфере культуры и искусства. Третий этап, уже современного развития некоммерческого сектора, начался с введением Налогового кодекса РФ и по сей день продолжается. Как отмечают авторы работы, вступившая в силу глава 25 НК РФ аннулировала «почти все имевшиеся льготы по налогу на прибыль организаций, касающиеся и некоммерческих организаций, и их жертвователей» [2]. Вместе с тем отметим, что по мере эволюции налогового законодательства в современной России, появлялось все больше различных льгот для НКО, которые, в отличие от предыдущих этапов развития, упомянутых ранее, имели уже более четкое законодательное оформление и структуру.

В ряде исследований подчеркивается также, что существующая сегодня система налогового стимулирования НКО ориентирована в основном на плательщиков общего режима налогообложения, в то время как большинство НКО применяет УСН [3]. В частности, особенности применения НКО специальных налоговых режимов и, в частности специфику определения порога доходов для применения УСН рассматривал в своей работе Грищенко Ю.И. [4].

При анализе особенностей исчисления налогов некоммерческими организациями в некоторых научных работах делается акцент на отсутствии в налоговом законодательстве механизма распределения сумм НДС по общехозяйственным расходам НКО [5]. Кроме того, в научных исследованиях уделяется внимание учету и отчетности НКО, выделяется недостаточная информативность и полнота раскрытия информации в Отчете о целевом использовании средств [6].

Некоторые авторы рассматривают различные, в том числе налоговые, методы поддержки НКО в условиях пандемии COVID-19. Уделяется внимание зарубежному опыту поддержки некоммерческих организаций в пандемийный период, сравнению этих мер в разных странах, а также приводится Российский опыт по этому вопросу [7].

Представляют интерес меры стимулирования НКО в региональном разрезе. Так, Чикина А.С и Офицеров П.Л. в своей работе рассматривают основные меры поддержки некоммерческих организаций в Ульяновской области. Авторы, приводя нормативно-правовые акты субъекта, регулирующие некоммерческую сферу, анализируют показатели разных форм поддержки НКО, отмечая необходимость дальнейшего развития государственного стимулирования данного сектора [8].

Авторами научных публикаций также делается акцент на важности некоммерческого сектора для развития экономики и улучшения качества жизни населения и необходимости создания единой государственной политики по формированию и эффективному функционированию «третьего сектора» в России [9].

Большой интерес представляют статьи зарубежных авторов, касающиеся вопросов налогообложения и налогового стимулирования некоммерческого сектора. Так, в одной из работ рассматриваются налоговые льготы для НКО в США, в том числе затрагивается исторический аспект этих льгот, а также оценивается эластичность налога на доходы благотворительных организаций [10]. На основе аналитики налоговых деклараций НКО и различных расчетов автором предлагается новый подход к оценке важности налоговых льгот, касающихся благотворительных пожертвований.

В другой зарубежной работе оспаривается рациональность освобождения некоммерческих организаций от «федерального корпоративного налога» (аналог налога на прибыль организаций) в США [11]. По мнению авторов этой статьи выгоды от такой льготы не всегда перевешивают издержки. А различные эффекты, достигаемые конкуренцией между некоммерческими организациями на одном рынке, даже рушатся из-за льгот по налогу на прибыль.

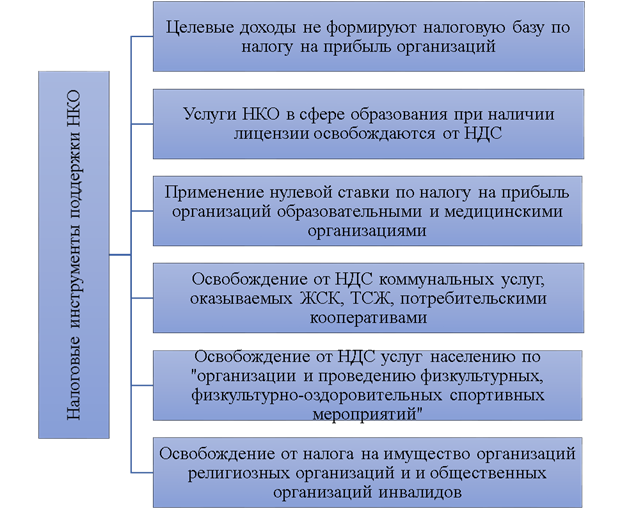

Система налогового стимулирования НКО. Налогообложение НКО во многих странах мира содержит в себе значительную стимулирующую составляющую (рисунок 3).

Источник: составлено автором самостоятельно.

Рисунок 3. Инструменты налогового стимулирования НКО

Для более четкого понимания механизма налогообложения некоммерческих организаций и дальнейшего разбора некоторых проблем в этой области, рассмотрим более детально налог на прибыль организаций и НДС. Доходы, получаемые НКО для достижения уставных целей, не подлежат налогообложению. Такие доходы называются целевыми. Для того чтобы средства признавались целевыми и не включались в налоговую базу по налогу на прибыль организаций к ним предъявляются следующие требования:

- безвозмездное получение;

- использование по целевому назначению;

- раздельный учет.

Целевые источники дохода НКО делятся на две категории: средства целевого финансирования и целевые поступления. Все виды средств целевого финансирования перечислены в пп.14 п.1 ст. 251 НК РФ. Примером целевого финансирования являются гранты. П.2 ст.251 НК РФ раскрывает содержание второй категории целевых источников доходов – целевых поступлений. Основным видом таких поступлений являются средства различных уровней бюджета. Отличие перечисленных видов целевых источников состоит в том, что целевое финансирование выделяется на некоммерческую деятельность в целом, а целевые поступления на конкретные программы или статьи расходов.

Доходы от реализации, то есть предпринимательской деятельности, а также внереализационные доходы облагаются налогом на прибыль организаций НКО по общим правилам. Однако, в некоторых ситуациях на практике выделяются особенности, например, если организация продает основное средство, приобретенное за счет целевых средств, до окончания срока полезного использования, то облагаться будет вся стоимость основного средства, поскольку оно не было использовано по назначению (Письмо Минфина России от 26.06.2020 № 03-03-06/1/55183). В части расходов, также важно ведение раздельного учета, то есть: расходы, понесенные за счет целевых средств, не учитываются при налогообложении; учесть можно только те расходы, которые производятся за счет предпринимательской деятельности. Это правило относится ко всем видам расходов. Например, амортизация начисляется только на основные средства, приобретенные за счет доходов от коммерческой деятельности. Безусловно, основные средства зачастую используются некоммерческими организациями одновременно в уставных и предпринимательских целях. Но учесть даже часть амортизации нельзя, так как официально закрепленный порядок разделения амортизационных отчислений не закреплен.

В налоге на добавленную стоимость в рамках обложения некоммерческих организаций прослеживается аналогичная особенность: налоговую базу по НДС формируют лишь операции от предпринимательской деятельности; целевые поступления не являются объектом налогообложения и, соответственно, не участвуют в формировании налоговой базы по НДС.

В ст. 149 НК РФ приведены операции, не подлежащие налогообложению НДС. Часть из этих льгот распространяется только на некоммерческие организации. Например, услуги в сфере образования. В соответствии с пп.14 п.2 ст. 149 НК РФ они должны быть указаны в лицензии, выданной соответствующей НКО. При этом доходы от реализации других услуг или товаров будут подлежать обложению НДС вне зависимости от их дальнейшей направленности. Еще одним примером льготы только для некоммерческих организаций является освобождение от обложения НДС коммунальных услуг, которые предоставляются различными управляющими организациями в сфере ЖКХ: ЖСК, ТСЖ, потребительскими кооперативами и др. При этом такие НКО должны сами оказывать коммунальные услуги, а не выступать посредником, закупая их у других организаций. Также на НКО распространяется право освобождения от уплаты НДС в случае, когда выручка за три предшествующих периода не превышала 2 миллионов рублей. При этом важно отметить, что целевые поступления в лимит не включаются, так как не являются выручкой для организации. В сфере физической культуры и спорта работает большое количество НКО и государством также введены определенные льготы. Так, одной из мер налогового стимулирования является освобождение от НДС услуг населению по «организации и проведению физкультурных, физкультурно-оздоровительных спортивных мероприятий». Также в соответствии с пп.13 п.3 ст. 149 не подлежат обложению НДС реализация входных билетов на спортивно-зрелищные мероприятия и аренда спортивных сооружений для таких мероприятий. Поэтому, в случае с НКО, если, например, ее уставной деятельностью является популяризация и развитие физической культуры и спорта и при этом она продает абонементы на тренировки в своем учреждении, то такая реализация облагаться НДС не будет, несмотря на то что будет являться предпринимательской деятельностью.

Одной из основных сфер деятельности НКО является благотворительность. Законодательство освобождает передачу товаров, (выполнение работ, оказание услуг) безвозмездно в рамках благотворительной деятельности. Также освобождаются от НДС общественные организации инвалидов, соответствующие требованиям пп.2 п.3 ст.149.

Вопрос принятия НДС к вычету по общехозяйственным операциям, то есть операциям, касающимся и коммерческой, и некоммерческой деятельности весьма сложен. Например, Э.С. Митюкова считает, что распределение НДС в таком случае может привести к разбирательству в суде [12]. Главное обоснование такой позиции – при осуществлении организацией уставной деятельности не возникает понятия отгруженных товаров, работ и услуг. Кроме того, все поступления по основной деятельности, то есть целевое финансирование являются безвозмездными и при этом могут быть направлены как на конкретные программы, так и на поддержание деятельности НКО в целом. Поэтому посчитать пропорцию по выручке, как это закреплено в п.4 ст. 170 достаточно проблематично, а следовательно, распределение НДС по общехозяйственным операциям по видам деятельности и последующее принятие к вычету является налоговым риском.

Еще одна льгота, связанная с оплатой труда, но, тем не менее, относимая к некоммерческим организациям, связана с освобождением от зарплатных налогов. Согласно п.1 ст. 217 НК РФ и пп.2 п. 1 ст. 422 НК РФ от НДФЛ и страховых взносов освобождается питание спортсменов и спортивных судей, спортивное оборудование и форма при тренировочном процессе и участии в соревнованиях. Такая льгота, особенно при большом количестве спортсменов или организации крупных соревнований, позволяет экономить НКО на расходах на оплату труда.

Некоммерческие организации являются плательщиками налога на имущество организаций. При этом объектом налогообложения признается лишь недвижимость, так как движимое имущество с 2019 года было освобождено от налогообложения. Порядок определения налоговой базы и исчисления налога по имуществу, используемому для предпринимательской деятельности, аналогичен механизму у коммерческих организаций. Налоговая база согласно статье 375 определяется одним из двух вариантов: 1) среднегодовая стоимость имущества; 2) кадастровая стоимость объектов имущества, перечисленных в статье 378.2 НК РФ. По имуществу, используемому в некоммерческих, уставных целях, есть особенности и льготы при обложении данным налогом. При этом как такового разделения для обложения налогом на имущество для коммерческих и некоммерческих организаций нет, определенные послабления введены законом в общем порядке. Перечень организаций, освобожденных от налогообложения, поименован в ст. 381 НК РФ. Так, согласно п.2 ст. 381 религиозные организации освобождаются от налога на имущество, которое используется ими в религиозной деятельности. Пунктом 3 вышеупомянутой статьи в отношении имущества, используемого в уставной деятельности, освобождены от уплаты общероссийские общественные организации инвалидов, в которых не менее 80% сотрудников являются инвалидами и их представителями. Освобождено и по п.14 ст. 381 имущество коллегий адвокатов, адвокатских бюро и юридических консультаций.

Продолжая тему имущественных налогов, рассмотрим транспортный налог. В статье 358 НК РФ закреплены транспортные средства, не являющиеся объектом налогообложения. Эта льгота распространяется на все организации, а также на физических лиц. Отдельных льгот для НКО по транспортному налогу в Налоговом кодексе не предусмотрено. Однако, транспортный налог является региональным налогом, следовательно субъекты Российской Федерации могут устанавливать льготы на своей территории. Так, статья 7 Закона Московской области «О льготном налогообложении в Московской области» (Закон Московской области от 24.11.2003 № 151/2004-ОЗ «О льготном налогообложении в Московской области») освобождает от уплаты транспортного налога общественные организации инвалидов. Кроме того, согласно ст. 26.7 вышеуказанного закона от уплаты данного налога освобождены образовательные организации, осуществляющие образовательную деятельность по дополнительным образовательным программам. В соответствии с п.2 ст.26.30 того же закона с 2020 по 2022 года от уплаты налога освобождались и социально-ориентированные некоммерческие организации. В законодательстве других регионов также можно найти практику точечного освобождения НКО от уплаты транспортного налога.

Проблемы налогообложения НКО. Как уже говорилось ранее, обложению налогом на прибыль организаций подлежат только доходы от коммерческой деятельности. Однако законодательством не упоминается пассивный доход НКО, например, от размещения целевых средств на банковских депозитах. У организации могут появляться временно свободные целевые средства (полученные без конкретных сроков и статей расходования) и вполне понятным может быть применение различных финансовых инструментов. НКО могут инвестировать в государственные ценные бумаги, акции и облигации Российских компаний, денежные средства и депозиты, и другие инструменты. Рассмотрим подробнее банковские депозиты как один из наиболее популярных и менее рисковых финансовых инструментов.

Согласно позиции Минфина России, размещение свободных остатков целевых поступлений на депозитных счетах является формой сохранения денежных средств и не учитывается в налоговой базе по налогу на прибыль организаций (Письмо Минфина от 25.04.2019 № 03-03-06/1/30255). При этом полученные проценты от такого размещения средств являются внереализационным доходом и подлежат налогообложению. Но ранее в своих разъяснениях Министерство финансов делало акцент на том, что все же основным критерием отнесения к некоммерческой деятельности размещения остатков целевых средств является конечное использование этих средств по целевому назначению (Письмо Минфина от 28.03.2008 № 03-03-06/4/17). В частности, выделялись такие критерии как обоснование неполного использования целевых средств и минимизации риска обесценивания данных средств; отсутствие расходов по размещению этих целевых средств на депозитных счетах. В этом вопросе, на наш взгляд, можно выделить две проблемы. Первая проблема заключается фактически в полном отсутствии законодательного регулирования данного вопроса. Даже позиции Минфина несколько отличаются, если брать определенный временной промежуток. Если по налогообложению процентов в случае с вкладами не возникает вопросов, то вот с налогообложением размещения самих целевых средств есть определенные вопросы. Не совсем понятно, как обосновывать целесообразность неполного расходования средств и размещения их с использованием финансового инструмента. И в целом целевое финансирование подразумевает собой целевое использование полученных средств. Как при размещении, допустим, на тот же депозит, разделять эти целевые средства и как потом доказывать их конечное целевое использование – законодатель никак не отвечает на данный вопрос. Вторая проблема, отчасти, вытекает из первой. Использование финансовых инструментов для сохранения целевых средств, как мы уже могли убедиться, является весьма неоднозначным и может привести к необходимости обоснования данной операции. Также жертвователи вправе ограничить подобное использование имущества благополучателем. А нецелевое использование денежных средств ведет к начислению налога и другим возможным последствия, утвержденным нормативно-правовыми актами. Следовательно, у некоммерческих организаций возникают налоговые и финансовые риски. В условиях ограниченности и в то же время возрастающей потребности в финансовых ресурсах, необходимости сохранения имеющихся средств, особенно при проявившейся в последние годы определенной макроэкономической нестабильности, такая сложность и рискованность в использовании финансовых инструментов ограничивает возможности для дополнительного финансирования и развития НКО в России.

Видятся проблемы и в налогообложении некоммерческих организаций еще одним основным налогом - НДС. Согласно пп.12 п.3 ст. 149 НК РФ безвозмездная передача ТРУ в рамках благотворительной деятельности в соответствии с Федеральным законом от 11.05.1995 года №135-ФЗ «О благотворительной деятельности и добровольчестве» не подлежит обложению налогом на добавленную стоимость. Цели благотворительной деятельности прописаны в ст. 2 вышеупомянутого Федерального закона и данный перечень является закрытым. При этом важно отметить, что благотворительность носит абсолютно безвозмездный характер. Существует еще один источник доходов, в целом похожий на благотворительность. Это спонсорская помощь. В Федеральном законе «О рекламе» от 13.03.2006 № 38-ФЗ не выделяются ограничения для целей спонсорства, а также предполагается оказание услуг рекламы в качестве упоминания спонсора. То есть на основе определений, приведенных в ст.3 ФЗ № 38 можно сделать вывод о возмездном характере спонсорской помощи. Однако спонсорская помощь может быть безвозмездной, когда, например, спонсором при заключении договора не ставится условие о рекламе своих товаров, работ или услуг, но при этом существует противоречие требованиям ФЗ № 135. В законодательстве понятие безвозмездной спонсорской помощи не закреплено и, следовательно, возникает вопрос с включением такого поступления в налоговую базу по НДС. Здесь также возникает двоякая ситуация. В своем Постановлении ФАС Поволжского округа разъяснил, что важен сам характер помощи: если средства переданы бескорыстно и возмездный характер помощи не доказан, организация вправе пользоваться льготой, предусмотренной пп.12 п.3 ст.149 (Постановление ФАС Поволжского округа от 10.11.2005 № А55-2057/2005-29). С одной стороны, такая позиция кажется вполне логичной и обоснованной: если средства направляются на осуществление уставных целей, и их передача носит безвозмездный характер, то никаких препятствий для освобождения от НДС нет. Однако у данного вопроса есть и другое толкование. Само понятие спонсорства, закрепленное в действующем нормативно-правовом акте, подразумевает собой возмездность в виде обязательства оказания рекламных услуг - такой позиции придерживается Министерство финансов (Письмо Минфина № 03-03-06/3/80029 от 9.01.2017). В случае возмездности спонсорский взнос становится платой за рекламу и выступает объектом налогообложения НДС. Таким образом, отсутствие иных трактований спонсорства в законодательстве и отсутствие как такового понятия безвозмездного спонсорства делает этот источник финансирования менее эффективным, так как он становится объектом налогообложения и, как следствие, организация лишается достаточно существенной его части. Безусловно, спонсорская помощь в случае ее безвозмездности может признаваться организацией как благотворительная, но по сути никаких обоснований с точки зрения закона у этой позиции нет, и в суде могут возникнуть определенные трудности. Если же безвозмездная спонсорская помощь осуществляется в целях, перечисленных в ФЗ № 135, то есть соответствует критериям благотворительности, то в целях уменьшения налоговых рисков стоит осуществлять такую помощь как благотворительную.

Предложения по совершенствованию налогообложения НКО. В рамках настоящего исследования автором выделены две проблемы, связанные с налогообложения доходов НКО НДС и налогом на прибыль организаций. Представим возможные варианты их решения.

По вопросу инвестирования целевых средств организации в финансовые инструменты, считаем возможным предусмотреть освобождение от налогообложения таких операций на законодательном уровне. Поскольку предполагается, что данные средства после возврата инвестиций все равно останутся целевыми и пойдут на уставную деятельность, такое освобождение возможно предусмотреть в п. 2 ст. 251 НК РФ, регулирующей освобождение целевых средств от обложения налогом на прибыль организаций. Относительно самих финансовых инструментов, целесообразно освободить вложения в наименее рисковые из них, ведь целью НКО не должна являться максимизация прибыли и необходимо исключить неоправданный риск. Поэтому считаем возможным освободить вложения целевых средств НКО в акции и облигации российских организаций, а также размещение их на банковском депозите.

Полагаем что размещение средств на депозите или приобретение акций никак не противоречат понятию некоммерческой организации и целям, ради достижения которых она создается. Причем для упрощения толкования закона, уменьшения налогового бремени и рисков возможно закрепление освобождения от обложения налогом на прибыль организаций не только самой суммы инвестирования, но и суммы процентов, получаемой в виде прибыли. Полученные проценты в таком случае, как и в целом инвестированная сумма целевых средств, должны быть потрачены только на уставную деятельность. Для этого предлагаем внести поправку в пункт 2 статьи 251 НК РФ в виде нового подпункта 24 и изложить его в следующей редакции: средства, полученные некоммерческими организациями безвозмездно на обеспечение ведения уставной деятельности, инвестируемые в акции и облигаций российских организаций, размещаемые на банковских депозитах, а также проценты по ним, при условии использования полученных средств и процентов на обеспечение ведения уставной деятельности некоммерческих организаций. При этом необходимо распространить обязательство вести раздельный учет, зафиксированное в абз. 1 п.2 ст.251, и по таким доходам. В противном случае он будет включаться в состав внереализационных доходов по итогам налогового периода.

По нашему мнению, данная инициатива позволит некоммерческим организациям сохранять временно свободные целевые средства, а в случае получения дополнительного дохода в виде процентов направлять его также на социальные и общественно полезные цели, тем самым выполняя свою основную функцию. Проработка и внедрение указанной идеи позволит нивелировать существующий законодательный пробел в регулировании данного вопроса, упростит процесс инвестирования НКО, увеличит возможности для финансирования и ведения уставной деятельности, при этом не неся в себе каких-либо существенных рисков для государства по использованию льготы в целях незаконной налоговой оптимизации. Для обоснования введения такой льготы была проведена аналитика на основе данных бухгалтерского учета десяти тысяч компаний, выгруженной из системы «СПАРК». По расчетам, в случае освобождения НКО от налога на прибыль организаций по получаемым процентам, недополученные доходы бюджета составят менее 800 млн руб., что составляет 0,012% от поступлений налога на прибыль организаций в консолидированный бюджет Российской Федерации. Таким образом, введение такой льготы не станет обременительным для бюджета. При этом для НКО эти средства составляют более значимую часть доходов. Более того, в случае освобождения процентных доходов, расширяются возможности инвестирования НКО будет в перечисленные выше инструменты, создав при этом преимущества как для самих НКО, так и для тех, в кого они инвестируют.

Перейдем к следующей проблеме отнесения общехозяйственных расходов для целей налога на прибыль организаций – самым рациональным представляется закрепление распространения п.1 ст. 272 НК РФ и на раздельный учет НКО. Несмотря на отсутствие понятий реализованной и отгруженной продукции при осуществлении уставной деятельности, можно предусмотреть аналогичный порядок расчета пропорции существующему у коммерческих организаций. Целесообразно добавление в п.1 ст. 272 шестого абзаца и изложение его в следующей редакции: некоммерческие организации вправе распределять расходы, которые не могут быть непосредственно отнесены на затраты исключительно по уставной или предпринимательской деятельности, пропорционально доле доходов, учитываемых в соответствии со статьями 249 и 250 НК РФ в общей сумме поступлений. Указанное решение проблемы, во-первых, является наиболее простым для внедрения, а во-вторых, может заметно упростить ситуацию для налогоплательщиков, ведь в таком случае удастся уменьшить налогооблагаемую базу по налогу на прибыль организаций за счет отнесения части общехозяйственных расходов на расходы от предпринимательской деятельности. Ну и конечно удастся решить то противоречие, которое возникло между профильными министерствами и ведомствами в разное время, что создавало неопределенность и риск для налогоплательщиков. Согласно подсчетам, произведенным на основании бухгалтерской отчетности различных НКО, сумма налогового риска по коммерческим и управленческим расходам для 10000 компаний, попавших в выборку, сформированную системой «СПАРК», составляет более 3,7 млрд рублей, что является существенным значением для некоммерческих организаций, а сам риск ничем не оправдан. Значительная величина подобного налогового риска подтверждает необходимость внесения в законодательство предложенной выше поправки.

Рассмотрим вопрос обложения налогом на добавленную стоимость спонсорской помощи. Как отмечалось выше, достаточные основания освобождения от налогообложения спонсорской помощи, если она носит безвозмездный характер, отсутствуют. В этом видится определенная несправедливость. Если рассматривать, например, сферу физической культуры и спорта, то для большей части организаций в этой сфере спонсорские средства являются если не ключевым, то существенным источником доходов. При этом для большинства небольших спортивных клубов, особенно детско-юношеского спорта, это уплата НДС является довольно ощутимой потерей и может приводить к недофинансированию. Исходя из этого необходимо дать большую свободу НКО и возможностей для получения доходов и последующего направления их на эти самые социальные цели. В данном случае безвозмездная спонсорская помощь, если она идет на уставные цели, может быть освобождена от налогообложения.

Видится следующий вариант применения предлагаемого механизма: признание безвозмездной спонсорской помощи необлагаемой в части, идущей на покрытие некоммерческих расходов. Для этого возможно внесение изменений в п.3 ст. 149 НК РФ в виде нового подпункта 12.1 и изложение его в следующей редакции: передача товаров (выполнение работ, оказание услуг), передача имущественных прав некоммерческим организациям в рамках безвозмездной спонсорской помощи, если такие товары (работы, услуги) и имущественные права используются НКО только в целях обеспечения ведения уставной деятельности.В данном случае такая спонсорская помощь будет аналогом благотворительной. НКО для освобождения от уплаты НДС будет обязана потратить эти средства на уставные цели и вести раздельный учет. Для подтверждения права на освобождение спонсорская помощь должна будет оформляться следующими документами:

- договор спонсорской помощи, в котором указана безвозмездность, добровольность, цели помощи и обязательность их использования на эти цели; акт приема-передачи помощи;

- документы о принятии помощи на учет;

- отчет получателя о целевом использовании полученной помощи.

Кроме того, целесообразно внести в Гражданский кодекс РФ понятие спонсорской помощи, а также договора безвозмездной спонсорской помощи. При этом договор безвозмездной спонсорской помощи должен строиться на отсутствии встречного обязательства у стороны, получающей такую помощь. Целесообразность такого предложения видится в следующем. Во-первых, как понятие спонсорской помощи в законодательстве России сегодня отсутствует. Федеральный закон «О рекламе» содержит лишь понятия спонсора и спонсорской рекламы, что рассматривает спонсорство только лишь с рекламной точки зрения и подразумевает возмездность (Федеральный закон от 13.03.2006 № 38-ФЗ (ред. от 13.06.2023) «О рекламе»). Во-вторых, если рассматривать именно с точки зрения безвозмездности, то благотворительная помощь (при соответствии ФЗ «О благотворительной деятельности и добровольчестве» освобождается от НДС) несколько уже, чем безвозмездная спонсорская помощь, ведь в упомянутом выше законе содержится закрытый перечень целей, в рамках которых может осуществляться благотворительная деятельность, а также ограничение в организациях-получателях такой помощи (Федеральный закон от 13.03.2006 № 38-ФЗ (ред. от 13.06.2023) «О рекламе»).

Безусловно, организация вправе потратить полученную спонсорскую помощь и на другие цели, которые отличны от уставной. Однако в таком случае налог на добавленную стоимость заплатить будет необходимо. Данный механизм, с одной стороны проще, так как похож на освобождение от обложения НДС операций по благотворительной деятельности в соответствии с пп.12 п.3 ст.149 НК РФ, а с другой, потребует тщательного контроля раздельного учета и первичной документации для избежания использования данного механизма в целях незаконной оптимизации налогообложения. Таким сспонсорской помощи позволит увеличить источники финансирования для осуществления своей деятельности, особенно чувствительным это будет для небольших организаций, которые в совокупности являются основой социальной сферы и оказываемых общественно-полезных услуг.

Для того чтобы подтвердить безвозмездный характер расходования полученных спонсорских средств, НКО необходимо будет вести раздельный учет, отражая данные операции в специальных регистрах налогового учета (которые организации вправе разрабатывать самостоятельно) и выделяя необходимые суммы в первичных документах, а также предоставлять смету доходов и расходов, в которой будут отражены поступления и расходования средств на уставную деятельность. Кроме того, целесообразно предусмотреть указание целевой направленности в договоре спонсорской помощи. В дальнейшем возможно отражение такого пункта в предложенной выше поправке в Гражданский кодекс Российской Федерации о безвозмездном спонсорском договоре.

Заключение. Некоммерческие организации являются важнейшим институтом, способствующим развитию социальной сферы страны. В России сегодня существует значительное количество неточностей и противоречий относительно применения некоторых норм налогового законодательства, что безусловно осложняет работу некоммерческих организаций, делает более рисковой и затратной их деятельность, негативно сказывается на ее эффективности. При этом эффективность НКО проявляется в достижении общественных и социальных целей.

В Российской Федерации на сегодняшний день, по сути, не выстроен полноценный механизм налогового стимулирования развития некоммерческих организаций. Специально созданных налоговых льгот для НКО сегодня немного, при этом процесс их получения, да и в целом ведения деятельности, очень сложен и встречает перед собой множество административных барьеров [13]. Поэтому необходима разработка и введение новых эффективных налоговых мер, способных стать драйвером развития некоммерческого сектора в России. Предложенные в настоящей статье направления совершенствования будут способствовать становлению качественно новой социальной сферы, способной удовлетворять потребности граждан в нематериальных благах на должном уровне.

Библиография

1. Проблемы налогообложения некоммерческих организаций в России / С. Синельников-Мурылев, И. Трунин, М. Голдин [и др.]; – М.: ИЭПП, 2007. – 371 с.

2. Грищенко А.В. Дискуссионные вопросы налогового регулирования деятельности некоммерческих организаций / Грищенко А.В., Грищенко Ю.И., Чигракова Н.М. // Известия УрГЭУ. – 2017. – № 2. – С. 27-37.

3. Дорошина О.П. Мониторинг государственной поддержки СО НКО в режиме налоговой филантропии (опыт Республики Татарстан) // Научно-исследовательский финансовый институт. Финансовый журнал. 2014. № 3 (21). С. 111-120.

4. Грищенко Ю.И. Специфика применения специальных налоговых режимов некоммерческими организациями // Некоммерческие организации в России. – 2016. – № 2(91).

5. Кузьмин Г. В. Предпринимательская деятельность НКО: учет и налогообложение // Бухгалтерский учет. – 2011. – № 4. – С. 45-52.

6. Муханова И.Н. Негосударственные некоммерческие организации: учет и отчетность // Журнал «Бухгалтерский учет». – 2021. - № 8. – С. 119-123.

7. Гранцева, Т. Г. Финансовая и налоговая поддержка НКО в условиях пандемии: российская и зарубежная практика / Т. Г. Гранцева // Экономика и управление: проблемы, решения. – 2022. – Т. 2, № 5(125). – С. 208-212.

8. Чикина, А. С. Опыт государственной поддержки некоммерческих организаций Ульяновской области / А. С. Чикина, П. Л. Офицеров // Дневник науки. – 2022. – № 12(72).

9. Клишина Ю.Е. Тенденции развития некоммерческого сектора экономики и совершенствование системы его финансирования / Клишина Ю.Е., Углицких О.Н. // Финансовая аналитика: проблемы и решения. – 2015. – № 36. – С. 38-48.

10. Duquette Nicolas J. Do tax incentives affect charitable contributions? Evidence from public charities' reported revenues // Journal of public Economics. 2016. No 137. Pp 51-69. https://doi.org/10.1016/j.jpubeco.2016.02.002

11. Bolton P., Mehran H. An introduction to the governance and taxation of not-for-profit organizations // Journal of Accounting and Economics. 2006. No 41. Pp 293-305. https://doi.org/10.1016/j.jacceco.2006.06.001

12. Митюкова Э.С. Некоммерческие организации: правовое регулирование, бухгалтерский учет и налогообложение / Э.С. Митюкова. – 5-е изд. – М.: Издательство АйСи, 2022. – 304 с.

13. Медведева Н.В. Некоммерческие организации в России: барьеры и условия развития // Социодинамика. – 2018. - № 4. – С. 12-20.

References

1. Sinelnikov-Murylev, S., Trunin, I., Goldin, M., et al. (2007). Problems of taxation of non-profit organizations in Russia. Moscow: IEPP.

2. Grishchenko, A.V., Grishchenko, Yu.I., & Chigrakova, N.M. (2017). Debatable issues of tax regulation of non-profit organizations. USUE News, 2, 27-37

3. Doroshina, O.P. (2014). Monitoring of state support of SO NPOs in the mode of tax philanthropy (experience of the Republic of Tatarstan). Research Financial Institute. Financial journal, 3(21), 111-120.

4. Grishchenko, Yu.I. (2016). Specifics of the application of special tax regimes by non-profit organizations. Non-profit organizations in Russia, 2(91), 48–52.

5. Kuzmin, G. V. (2011). Entrepreneurial activity of NPOs: accounting and taxation. Accounting, 4, 45-52.

6. Mukhanova, I.N. (2021). Non-governmental non-profit organizations: accounting and reporting. Journal "Accounting", 8, 119–123.

7. Grantseva, T. G. (2022). Financial and tax support of NGOs in a pandemic: Russian and foreign practice. Economics and management: problems, solutions, 5(125), 208-212.

8. Chikina, A. S., & Oficerov, P.L. (2022). Experience of state support of non-profit organizations of the Ulyanovsk region. Diary of Science, 12(72).

9. Klishina, Yu.E., Uglitskikh O.N. (2015). Trends in the development of the non-profit sector of the economy and the improvement of its financing system. Financial analytics: problems and solutions, 36, 38-48.

10. Duquette Nicolas J. (2016). Do tax incentives affect charitable contributions? Evidence from public charities' reported revenues. Journal of public Economics, 137, 51-69. Retrieved from: https://doi.org/10.1016/j.jpubeco.2016.02.002

11. Bolton P., Mehran H. (2006). An introduction to the governance and taxation of not-for-profit organizations. Journal of Accounting and Economics, 41, 293-305. Retrieved from: https://doi.org/10.1016/j.jacceco.2006.06.001

12. Mityukova, E.S. (2022). Non-profit organizations: legal regulation, accounting and taxation. Moscow: AiSi Publishing House, 5.

13. Medvedeva, N.V. (2018). Non-profit organizations in Russia: barriers and conditions of development. Sociodynamics, 4, 12-20.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования, исходя из сформулированного заголовка, является развитие налогового стимулирования некоммерческих организаций. Заявленная тема раскрыта частично, о чём будет более подробно описано в следующих пунктах рецензии.

Методология исследования базируется на изучении научной литературы, действующего законодательства и статистических данных. Очень ценно, что автор использует графический метод представления результатов исследования. Также было бы хорошо показать наглядно: каким образом осуществляется налоговое стимулирование сейчас? как оно развивалось? что автор предлагает для его совершенствования? Данная схема была бы очень востребована у широкого круга читательской аудитории. И это обеспечило бы соответствие содержания заявленной теме исследования.

Актуальность исследования не вызывает сомнения и сопряжена с тем, что осуществление научных работ по заявленной теме будет полезно и для учёных, занимающихся данными вопросами, и в учебных целях, и в рамках непосредственного обеспечения развития деятельности некоммерческих организаций в Российской Федерации.

Научная новизна в представленном на рецензирование материале частично присутствует, но авторские суждения требуют обоснования и количественной оценки целесообразности их реализации.

Стиль, структура, содержание. Стиль изложения научный с точки зрения отсутствия просторечных выражений и публицистических словосочетаний. Структура статьи автором выстроена, способствует качественному раскрытию тему. Содержательно следует обратить внимание на необходимость, во-первых, демонстрации развития налогового стимулирования (например, посредством построения схемы, где будет виден данный процесс и какие корректировки автор предлагает осуществить?). Во-вторых, автор предлагает освобождать от налогообложения ряд операций, осуществляемых некоммерческими организациями. Какой объём выпадающих доходов возникнет у бюджетов бюджетной системы Российской Федерации? За счёт чего его можно компенсировать? Также автор «считает возможным освободить вложения целевых средств НКО в акции и облигации российских организаций, а также размещение их на банковском депозите». Почему автор так считает? Где количественная оценка последствий реализации данного предложения? Аналогично и с другим предложением – «закрепление освобождения от обложения налогом на прибыль организаций не только самой суммы инвестирования, но и суммы процентов, получаемой в виде прибыли». В условиях повышенной ограниченности финансовых ресурсов и социально-экономической турбулентности необходимо крайне осторожно подходить к установлению новых налоговых льгот. Именно такой подход в настоящее время закреплен в качестве на базового на государственном уровне, поэтому любые инициативы по его изменению должны быть иметь финансовое обоснование. В противном случае это больше похоже не научную статью, а на политические лозунги. При этом, отдельно следует подчеркнуть, что идеи автора, возможно, и могут и даже должны быть реализованы, но из текущей редакции непонятно: зачем? Какие от этого будут эффекты? (как положительные, так и негативные)

Библиография. Автором изучено 9 источников, опубликованных в отечественных изданиях, преимущественно ранее 2018 года. Автору рекомендуется, во-первых, изучить зарубежную научную мысль по рассматриваемым вопросам. Во-вторых, дополнить публикациями, вышедшими в 2022-2023 гг. Это значительно расширит возможности для обоснования научной новизны.

Апелляция к оппонентам. В тексте статьи есть апелляция к трудам других авторов в рамках обзора источников. Было бы также интересно при повышении качества научного обоснования авторских инициатив осуществить их обсуждение с другими исследователями. Это позволило бы повысить и глубину научной новизны.

Выводы, интерес читательской аудитории. С учётом всего вышеизложенного заключаем о высокой актуальности выбранной темы исследования, а также о том, что данная статья требует редактирования с учётом указанных в тексте замечаний. После устранения замечаний она будет востребована у широкого круга лиц.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет рецензируемой статьи выступает налоговое стимулирование некоммерческих организаций, представленное поле исследование новое, в нем существуют области, которые нуждаются в научном развитии. Содержание статьи раскрывает ее название.

Представленная тема является актуальной. Деятельность некоммерческих организаций приобретает еще большую актуальность и значимость в условиях высокой социальной напряженности. Как правило, они ориентированы на улучшение качества жизни в сферах экономики, имеющих низкую доходную часть и высокую социальную значимость, таких как социальная поддержка населения, здравоохранение и т.п.В настоящее время наблюдается высокая заинтересованность государственных органов в подключении потенциала некоммерческого сектора к решению задач социальной политики, в том числе к повышению качества социальных услуг, их доступности и вариативности, а соответственно существует необходимость оказания системной поддержки некоммерческих организаций.

Автор использует общенаучные и частнонаучные методы исследования. К первой группе относятся анализ и синтез, индукция и дедукция, метод обобщения. Вторая группа представлена анализом динамических рядов, табличным и графическим методами представления информации.

Автору удалось дать общую характеристику налогового поля некоммерческих организаций, выявить наиболее значимые проблемы налогового стимулирования НКО, а также предложить направления совершенствования налогообложения некоммерческих организаций. Проведен анализ разъяснений Минфина и ФНС России, судебной практики, что позволяет придать статье не только научный, но и практический интерес.

Исследование содержит элементы научной новизны, которые представлены научно-обоснованными предложениями автора по совершенствованию системы налогового регулирования некоммерческих организаций в части налогообложения процентных доходов НКО и особенностей ведения раздельного учета административных расходов. Преимущество работы состоит в том, что автор не только оформил свои предложения в форму нормативных предложений, но и осуществил попытку экономически обосновать значимость таких предложения для НКО и для бюджета, проанализировав отчетность НКО из базы данных системы СПАРК. Кроме того, представлена официальная статистика ФНС России и Минюста России.

Стиль исследования научный, он выдержан по всему тексту работы. Статья хорошо структурирована, логически выстроена. Она содержит следующие разделы: введение, обзор литературы, система налогового стимулирования НКО, проблемы налогообложения НКО, предложения по совершенствованию налогообложения НКО, заключение. Подобная структуры работы значительно облегчает ее понимание и прочтение для пользователей.

Библиография представлена 13 источниками литературы, в которых представлены как отечественные, так и зарубежные исследования на русском и иностранном языках.

Апелляция к оппонентам не представлена, однако самостоятельно выделен раздел «Обзор литературы».

Представленное исследование может быть интересно читательской аудитории как с позиции теории, так и с позиции практики.

|