|

Налоги и налогообложение

Правильная ссылка на статью:

Шемякина М.С.

Генезис инструментов налогового администрирования по «обелению экономики»

// Налоги и налогообложение.

2023. № 5.

С. 71-86.

DOI: 10.7256/2454-065X.2023.5.43910 EDN: FIEIIY URL: https://nbpublish.com/library_read_article.php?id=43910

Генезис инструментов налогового администрирования по «обелению экономики»

Шемякина Марина Сергеевна

ORCID: 0000-0003-3515-2680

кандидат экономических наук

доцент, кафедра бухгалтерского учета, налогов и экономической безопасности, Поволжский государственный технологический университет

424000, Россия, г. Йошкар-Ола, пл. Ленина, 3

Shemyakina Marina Sergeevna

PhD in Economics

Associate Professor, Department of Accounting, Taxes and Economic Security, Volga State Technological University

424000, Russia, Yoshkar-Ola, Lenin Square, 3

|

sh.marina.s@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2023.5.43910

EDN: FIEIIY

Дата направления статьи в редакцию:

26-08-2023

Дата публикации:

06-11-2023

Аннотация:

Предметом исследования являются налоговые отношения, возникающие в процессе взаимодействия налоговых органов и налогоплательщиков и направленные на побуждение последних уплачивать установленные законодательством налоги и сборы. Рассмотрена эволюция инструментов налогового администрирования по «обелению» отраслей экономики и отдельных объектов. В соответствии с содержанием применяемых инструментов произведена классификация на пять этапов развития: период становления и развития налогового контроля; период создания концепции системы управления поведением налогоплательщиков; период внедрения новых цифровых технологий, позволяющих выявлять латентную налоговую базу; период повышения эффективности использования инструментов налогового администрирования, направленных на мотивирование налогоплательщиков к добровольной уплате налогов и применению в сделках цен; период развития инструментов налогового администрирования по «обелению» отдельных объектов налогообложения, в том числе, налогоплательщиками физическими лицами, дальнейшее развитие ФНС как «цифровой сервисной службы». Научная новизна проведенного исследования заключается в развитии теоретических положений в части анализа исторического развития инструментов налогового администрирования по «обелению экономики». Дано определение понятию инструменты налогового администрирования по «обелению» отраслей экономики и отдельных объектов; приведена авторская классификация инструментов налогового администрирования по «обелению» отраслей экономики и отдельных объектов, которые разделены на 4 группы: внедрение инновационной технологии, позволяющей повысить качество налогового администрирования; регулирование отраслей и рынков; усиление налогового контроля за субъектами- физическими лицами; выявление «массовых» схем ухода от налогообложения. Произведен анализ алгоритма создания и реализации отраслевых проектов.

Ключевые слова:

налоговое администрирование, налоговый контроль, отраслевой проект, легализация доходов, теневая экономика, зерновой проект, фасилити отрасль, общественное питание, маркировка товаров, управление поведением налогоплательщиков

Статья подготовлена по результатам исследований, выполненных за счет гранта Главы Республики Марий Эл для молодых ученых, исследователей и инноваторов.

Abstract: The subject of the study is tax relations that arise in the process of interaction between tax authorities and taxpayers and are aimed at inducing the latter to pay taxes and fees established by law. The evolution of tax administration tools for "whitewashing" sectors of the economy and individual objects is considered. In accordance with the content of the tools used, a classification was made into five stages of development: the period of formation and development of tax control; the period of creation of the concept of the taxpayer behavior management system; the period of introduction of new digital technologies that make it possible to identify the latent tax base; a period of increasing the efficiency of using tax administration tools aimed at motivating taxpayers to voluntarily pay taxes and use prices in transactions; the period of development of tax administration tools for the "whitewashing" of individual objects of taxation, including by individual taxpayers, the further development of the Federal Tax Service as a "digital service". The scientific novelty of the study is the development of theoretical provisions in terms of analyzing the historical development of tax administration tools for "whitewashing the economy". The definition of the concept of tax administration tools for "whitewashing" sectors of the economy and individual objects is given; the author's classification of tax administration tools for "whitewashing" economic sectors and individual objects is given, which are divided into 4 groups: the introduction of innovative technology that improves the quality of tax administration; regulation of industries and markets; strengthening tax control over individuals; identification of "mass" tax evasion schemes. An analysis of the algorithm for creating and implementing industry projects has been made.

Keywords: tax administration, tax control, industry project, legalization of income, shadow economy, grain project, facility industry, public food, product marking, taxpayer behavior management

Введение

В публичной декларации целей и задач ФНС определен следующий результат деятельности: «развитие инструментов риск- анализа и дистанционного автоматизированного контроля, направленного на добровольное исполнение обязательств налогоплательщиками в полном объеме», которое достигается в том числе за счет развития методов побуждения налогоплательщиков к добровольному исполнению налоговых обязательств в полном объеме [1].. При этом реализация указанной задачи возможна при нахождении компромисса между государством и бизнесом по установлению норматива налоговой нагрузки в отрасли, при котором все участники оценивают себя и контрагентов с точки зрения добросовестности. В этой связи исследование существующих инструментов налогового администрирования, позволяющих найти такой компромисс, а также разработка и применение новых– актуальная задача органов государственного управления и научного сообщества.

Обзор литературы

В зарубежных работах не используется термин «обеление», в основном исследователи рассматривают данный процесс с позиции управления поведением налогоплательщиков.

Детерминанты налоговой дисциплины с позиции теории запланированного поведения (theory of planned behavior) и теории заинтересованных сторон (stakeholder theory perspective) рассмотрены в работе Andi Nurwanah, T. Sutrisno, Rosidi Rosidi, Roekhudin Roekhudin. [2]. Нельзя не согласиться с Mangoting Y., Tangkelobo H., Sina W. L., которые считают, что модель взаимоотношений между государством и налогоплательщиками должна строиться на принципах прозрачности, этичности и доверия [3]. Интерес вызывает исследование Kasipillai J.и Abdul-Jabbar H. [4], в основе которого гипотеза о существовании гендерных и этнических различий в поведении налогоплательщиков. Налоговому комплаенсу (tax compliance), как соблюдению налогоплательщиками норм законодательства, также посвящено множество публикаций с позиции социальных норм [5], фискальных стимулов [6], агрессивности налогового контроля [7], цифровизации [8].

Российские научные исследования по налоговому администрированию в последние несколько лет в основном посвящены проблемам цифровой трансформации, а также использованию налогового инструментария для достижения целей устойчивого развития. Вопросам реализации отраслевых проектов Федеральной налоговой службы уделено недостаточное внимание. В работах Буниной А.Ю. [9], Павлюченко Т.Н. [10] отражены проблемы осуществления налогового контроля на зерновом рынке. Анализ современного состояния рынка клининговых услуг в Российской Федерации проведен в трудах Зависнова Э.В. [11], Беляниной М.В. [12]. Особое внимание уделяется налоговым оговоркам как инструменту конвергенции частного и публичного правового регулирования [13,14,15,16]. Маркировка товаров как один из элементов модели взаимодействия налогоплательщиков и налоговых органов рассматривается в работах Изотова А.В. [17] и Деевой Т.В. [18] .

Отсутствие комплексных работ обусловило формулировку цели данного исследования–развить теоретические положения в части анализа исторического развития инструментов налогового администрирования по «обелению экономики».

Результаты

Рассмотрим эволюцию инструментов налогового администрирования по «обелению» отраслей экономики и отдельных объектов (представлена в таблице 1).

Таблица 1– Эволюция инструментов налогового администрирования по «обелению» отраслей экономики и отдельных объектов (легализации латентной налоговой базы)

|

Название этапа

|

Год

|

Объект регулирования/ внедрение инновационной технологии, позволяющей повысить качество налогового администрирования

|

|

Период становления и развития налогового контроля

|

до 2014

|

Деятельность налогоплательщиков по результатам отбора.

|

|

Работа по легализации налоговой базы, выявлению хозяйствующих субъектов, выплачивающих заработную плату «в конвертах»

|

|

Период создания концепции системы управления поведением налогоплательщиков

|

2014

|

Рынок бытовой техники и электроники[19][1]

|

|

Период внедрения новых цифровых технологий, позволяющих выявлять латентную налоговую базу

|

2015

|

Внедрение АСК НДС-2

|

|

2016

|

Введение маркировки изделий: обеление рынка шуб и меховых изделий

|

|

Внедрение АСК ККТ

|

|

Рыбная отрасль

|

|

Обеление алкогольного рынка

|

|

Период повышения эффективности использования инструментов налогового администрирования, направленных на мотивирование налогоплательщиков к добровольной уплате налогов и применению в сделках цен

|

2017

|

Рынок профессиональной уборки и технической эксплуатации (рынок фасилити- менеджмента)

|

|

Рынок микрофинансовых организаций

|

|

Отрасль сельского хозяйства

|

|

Введение маркировки изделий: обеление рынка фармацевтической продукции (начало эксперимента)

|

|

2018

|

Отрасль лесной промышленности

|

|

2019

|

Введение института самозанятых

|

|

Введение маркировки изделий: обеление рынка табачной продукции

|

|

Введение маркировки изделий группы 7 ВЗН: обеление рынка фармацевтической продукции

|

|

Введение маркировки изделий: обеление рынка одежды и текстильной промышленности (начало эксперимента)

|

|

Введение маркировки изделий: обеление рынка кресел – колясок (начало эксперимента)

|

|

Введение маркировки изделий: обеление рынка велосипедов (начало эксперимента)

|

|

Строительная отрасль

|

|

Рынок грузовых перевозок

|

|

2020

|

Введение маркировки изделий: обеление рынка обуви

|

|

Введение маркировки изделий: обеление рынка упакованной воды (начало эксперимента)

|

|

Введение маркировки изделий: обеление рынка фототоваров

|

|

Введение маркировки изделий: обеление рынка парфюмерных изделий (начало эксперимента)

|

|

Введение маркировки изделий: обеление рынка шин и автопокрышек

|

|

Внедрение АСК ДФЛ

|

|

2021

|

Введение маркировки изделий: обеление рынка пива и слабоалкогольных напитков (начало эксперимента)

|

|

Введение маркировки изделий: обеление рынка биологически активных добавок

|

|

Введение маркировки изделий: обеление рынка антисептиков

|

|

Введение маркировки изделий: обеление рынка молока и молочной продукции

|

|

Отраслевой проект «Общественное питание»

|

|

Отраслевой проект по исключению недобросовестного поведения на рынках

|

|

Отраслевой проект сферы придорожного сервиса (реализуется в Московской области)

|

|

2022

|

Введение маркировки изделий: обеление рынка медицинских изделий (начало эксперимента)

|

|

Проект обеления рынка пассажирских перевозок (реализуется в Пермском крае)

|

|

Проект обеления рынка деятельности частных охранных агентств (реализуется в Пермском крае)

|

|

Период развития инструментов налогового администрирования по «обелению» отдельных объектов налогообложения, в том числе, налогоплательщиками физическими лицами, дальнейшее развитие ФНС как «цифровой сервисной службы»

|

2023

|

Введение маркировки изделий: обеление рынка безалкогольных напитков(начало эксперимента)

|

|

Введение маркировки изделий: обеление рынка икры осетровых и лососевых рыб (начало эксперимента)

|

|

Проверка на применение схем «дробления» бизнеса

|

|

Усиление налогового контроля за физическими лицами: блогерами, фрилансерами

|

|

Тестовая эксплуатация АУСН

|

Источник: составлено автором, объекты регулирования и технологии приведены на основе анализа официальных сообщений сайта https://www.nalog.gov.ru с 2013 по 2023 гг.

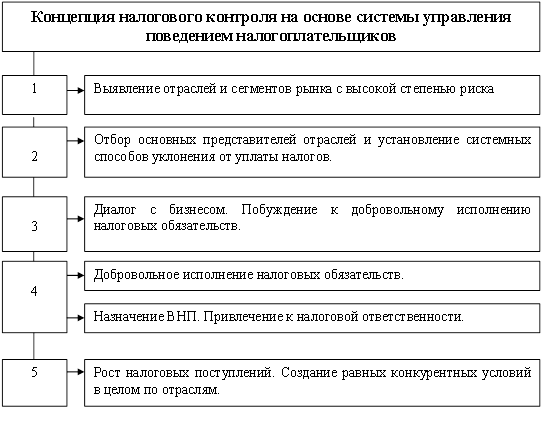

Побуждение налогоплательщиков добровольно уплачивать налоговые обязательства, осуществляется, в том числе, и через реализацию отраслевых проектов ФНС, разработанных в рамках концепции системы управления поведением налогоплательщиков. Впервые данную концепцию презентовал на семинаре в Иркутске Даниил Егоров в октябре 2014 г [20] (рисунок 1). Ее суть заключается в выборе объектов регулирования, обладающих высокой степенью риска, далее происходит отбор системных способов уклонения от уплаты налогов, после чего выстраивается диалог с бизнесом: предложение добровольно уплатить налоги либо проведение выездной налоговой проверки. В обоих случаях следствием является пополнение налоговых доходов бюджетов. Апробация данной концепции происходила на рынке бытовой техники и электроники. Налоговым органом была выявлена схема импорта продукции крупным дистрибьютером через сеть небольших фирм, при этом бюджет недополучал большой объем доходов по НДС и таможенной пошлине (доначисления составили 1 млрд рублей [21]. Следствием диалога с бизнесом стало подписание в апреле 2015 г. 10 крупнейшими представителями рынка «Хартии о переходе на прозрачные схемы импорта электроники в Россию».

Рисунок 1. Концепция налогового контроля на основе управления поведением налогоплательщиков

Источник: составлено на основе [22]

В октябре 2015 г., появились первые результаты внедрения нового подхода к контрольно-надзорной деятельности– рост налогов за январь-август 2015 г. в реальном выражении превысил рост экономики [23]. Повлияло на это два фактора. Изменение законодательства, в части включения сведений из книги покупок и книги продаж в налоговую декларацию по НДС с 1 января 2015 г., что позволило налоговым органам сформировать Big Data. При применении аналитических инструментов к этим данным, стало возможным отслеживать транзакции по НДС. Для реализации этой задачи в 2015 г. была запущена в эксплуатацию вторая версия АСК НДС (первая версия функционировала с 2013 г.), а в 2016 – СУР АСК НДС 2, при помощи которой осуществляется риск-ориентированный подход в оценке налогоплательщиков НДС на основе субъектного анализа и анализа операций. Именно анализ найденных налоговых разрывов по НДС можно считать детерминантой в выборе отрасли, подлежащей «обелению».

Использование автоматизированных систем контроля, таких как АСК НДС, АСК ККТ, введение обязательной маркировки товаров можно считать началом нового этапа борьбы с теневым сектором– периодом внедрения новых цифровых технологий, позволяющих выявлять латентную налоговую базу.

АСК ККТ позволяет налоговым органам осуществлять, в том числе, дистанционные проверки и представляет собой базу данных всех чеков, формируемых контрольно-кассовой техникой.

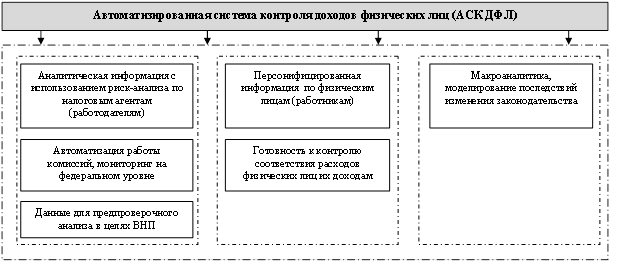

Другим важным этапом в развитии инструментов контроля является введение в промышленную эксплуатацию автоматизированной системы контроля доходов физических лиц (АСК ДФЛ). Возможности системы представлены на рисунке 2. Использование данной системы позволяет применять новый подход к выявлению выплат заработной платы «в конвертах»– поиск налоговых разрывов по НДФЛ и страховым взносам, проводить более качественное моделирование последствий изменения законодательства, а также данная система является персонифицированной базой данных по физическим лицам. Если систему интегрировать с данными других баз данных, то она сможет сопоставить доходы физических лиц с их расходами. Однако, данное действие пока не реализуется, так как его внедрение требует обсуждения, в том числе и на уровне налогоплательщиков.

Рисунок 2. Возможности АСК ДФЛ

Источник: составлено автором по данным Доклада начальника отдела налогообложения доходов физических лиц и администрирования страховых взносов УФНС России по Ямало-Ненецкому автономному округу Родиной Н.В. [24]

Среди нововведений, позволяющих снизить нагрузку налогоплательщика, следует отметить также АУСН– автоматизированную упрощенную систему налогообложения, которая тестируется с 1 июля 2022 г. в четырех субъектах РФ. Все расчеты по уплате налогов и заполнению отчетности налоговый орган берет на себя (за исключением ЕФС-1), кроме того плательщики, в том числе индивидуальные предприниматели, будут освобождены от уплаты страховых взносов, за исключением взносов на травматизм (в 2023 г. – 2217 руб.). Не смотря на то, что данный специальный налоговый режим максимально выгодно применять только определенным категориям налогоплательщиков (например, ИП без сотрудников или ООО/ИП с высокой заработной платой, по которой на других режимах налогообложения при исчислении страховых взносов применяются повышенные ставки страховых взносов), предполагается, что его внедрение поможет уменьшить объем заработных плат «в конвертах» за счет практически 0 ставки по страховым взносам.

Маркировка товаров представляет собой процесс, связанный с идентификацией каждой единицы товара и прослеживание его пути от производителя к покупателю. Данный инструмент позволяет осуществлять борьбу с контрафактной продукцией. Результаты проекта в первый год по маркировки шуб и изделий из меха показали «рост оборота товаров в 8 раз и увеличение количества легализованных участников рынка на 25 %» [25].

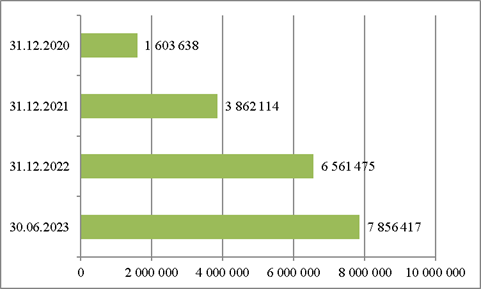

Следующим, на наш взгляд, ключевым этапом в процессе «обеления» можно считать введение института самозанятых и его возможное использование на территории всей страны с июля 2020 г. Результаты представлены на рисунке 1 и свидетельствуют о восходящем тренде количества зарегистрированных лиц, применяющих специальный налоговый режим «налог на профессиональный доход».

Рисунок 3. Количество зарегистрированных самозанятых, человек в целом по России

Источник: составлено автором по официальным данным сайта https://rmsp.nalog.ru/statistics2.html

В феврале 2021 года была создана МИ ФНС России по крупнейшим налогоплательщикам № 10, осуществляющая налоговое администрирование крупнейших налогоплательщиков - физических лиц. Результаты ее работы – резонансные дела, связанные с дроблением бизнеса в начале 2023 года, которые получили широкое освящение в СМИ в виду публичности фигурантов данных дел.

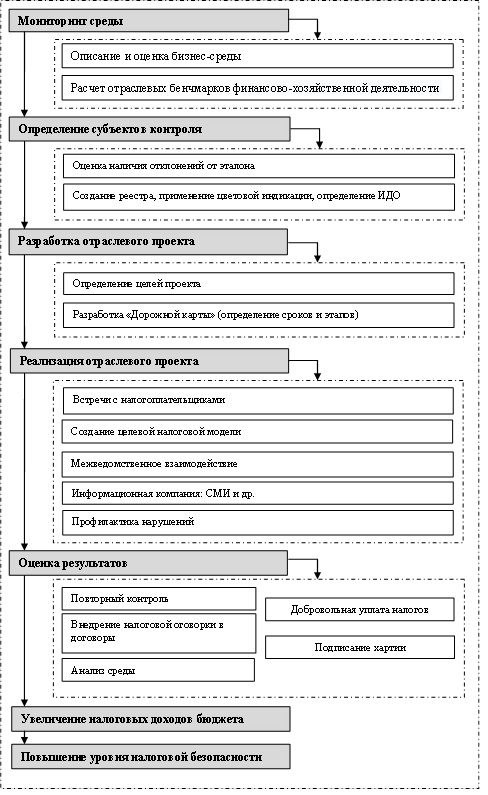

Переход от сплошных проверок к необходимости контроля и регулирования деятельности целых отраслей связан с реализацией «отраслевых проектов». Все отраслевые проекты строятся на трех принципах: принцип создания прозрачной контрольной среды в отраслях и рынках, принцип гарантии безопасности от нечестной конкуренции; принцип взаимного доверия между налоговым органом и налогоплательщиками и открытости к диалогу. Данные принципы также отражены в Манифесте ФНС России, представленном на расширенной коллегии 30 мая 2022 г. Алгоритм реализации и разработки отраслевого проекта ФНС России представлен на рисунке 4.

Рисунок 4. Алгоритм разработки и реализации отраслевого проекта ФНС России

Источник: составлено автором

На первом этапе производится мониторинг среды, который заключается в анализе деятельности налогоплательщиков определенной отрасли. Далее происходит скоринг отрасли. Выбираются показатели, по которым будут рассчитываться бенчмарки. Бенчмарк представляет собой эталонный показатель для расчета отклонений. На втором этапе определяются объекты контроля. На основе отклонений определяется ИДО (индекс должной осмотрительности) и все налогоплательщики распределяются по трем зонам: зеленой, желтой и красной – в зависимости величины отклонения от эталона (например, для фасилити отрасли попадание в желтую зону происходит при отклонении показателя от бенчмарка от 0 до 20%, более 20%– красная зона). Таким образом, создается реестр налогоплательщиков определенной отрасли. На третьем этапе разрабатываются цели отраслевого проекта и «дорожная карта» этапов его реализации. Четвертый этап представляет собой непосредственную реализацию разработанного проекта и включает в себя информационную компанию (взаимодействие со СМИ, буклеты, информационная компания на официальном сайте ФНС), встречи с налогоплательщиками (в том числе на комиссиях по легализации налоговой базы), различного рода профилактику налоговых правонарушений. Работа налоговых органов направлена на популяризацию внесения налоговых оговорок в договоры, подписания налогоплательщиками хартий и добровольную уплату налогов в бюджетную систему. На пятом этапе оцениваются результаты проделанной работы, производится повторный анализ и контроль бизнес среды.

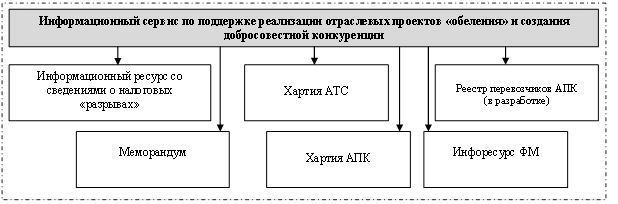

Актуальная информация о реализации ФНС отраслевых проектов содержится на электронном ресурсе https://радо.рус . Структура информационного ресурса представлена на рисунке 5.

Рисунок 5. Ресурсы, содержащие открытые сведения об уровне налоговой дисциплины в части НДС, наличия трудовых и материальных ресурсов

Источник: составлено на основе [26]

На данный момент ФНС осуществляет два основных отраслевых проекта: «Рынки» и «Общественное питание». Кроме того, в Московской области действует отраслевой проект «придорожный сервис», а в Пермском крае – «обеление рынка пассажирских перевозок».

По результатам оценки деятельности УФНС России по Пермского краю за 2022 г. в рамках проекта по обелению рынка пассажирских перевозок трудоустроено 92 человека, а уровень средней заработной платы вырос на 28% [27]. По другим отраслевым проектам, в целом по России, также наблюдается рост выручки ккт.

Следующей отраслью, попавшей под внимание ФНС, будет транспортная. Данный вывод сделан нами на основании выступления заместителя главы Контрольного управления ФНС Варвары Бурлевич [28] на форуме «Логистика. Новое настоящее» в ноябре 2022 г. Факторами - основаниями для регулирования контроля отрасли являются:

– большое количество участников (свыше 41000 компаний);

– недобросовестная конкуренция на рынке транспортных услуг;

– разрывы по НДС;

– проблемы с исчислением НДФЛ и страховых взносов.

Не смотря на то, что официально проект еще не утвержден и его реализация не началась, ФНС предлагает использовать стандартные инструменты по обелению отрасли:

– использование налоговой оговорки в договорах с контрагентами;

– создание комитета транспортной отрасли

– скоринг система рынка (анализ рисков компаний по ведению бизнеса, деление компаний по принципу «светофора»)

–создание ассоциации добросовестных налогоплательщиков.

Подобные меры повлияют на рынок в целом. Во – первых произойдет пересмотр ценовой политики, во-вторых – легализация части налоговой базы.

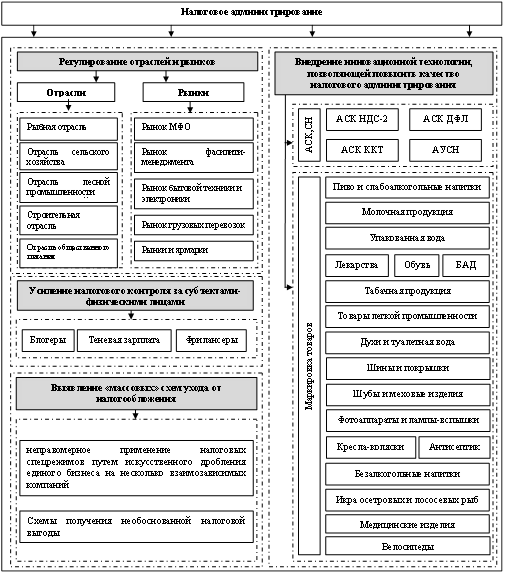

Проведенный анализ деятельности налоговых органов позволяет выделить инструменты налогового администрирования по «обелению» отраслей экономики и отдельных объектов –легализации латентной налоговой базы, которая представляет собой ресурсы, умышленно выведенные налогоплательщиком из–под налогообложения и не включенные в расчет налога [29] (представлены на рисунке 6). Все инструменты классифицированы нами на 4 группы:

– внедрение инновационной технологии, позволяющей повысить качество налогового администрирования;

– регулирование отраслей и рынков;

– усиление налогового контроля за субъектами- физическими лицами;

– выявление «массовых» схем ухода от налогообложения.

Рисунок 6. Инструменты налогового администрирования по «обелению» отраслей экономики и отдельных объектов

Источник: составлено автором

Таким образом, под инструментами налогового администрирования по «обелению» отраслей экономики и отдельных объектов, понимаются такие методы и способы, которые позволяют трансформировать латентную налоговую базу в налоговые доходы бюджета.

Следует отметить, что использование всех инструментов в совокупности, позволит повысить качество налогового администрирования, создаст прозрачную налоговую среду, справедливую конкуренцию для бизнеса, повысит налоговые доходы бюджетной системы и налоговую безопасность публично-правовых образований.

Заключение

Научная новизна проведенного исследования заключается в развитии теоретических положений в части анализа исторического развития инструментов налогового администрирования по «обелению экономики». Дано определение понятию инструменты налогового администрирования по «обелению» отраслей экономики и отдельных объектов; приведена авторская классификация инструментов налогового администрирования по «обелению» отраслей экономики и отдельных объектов, которые разделены на 4 группы: внедрение инновационной технологии, позволяющей повысить качество налогового администрирования; регулирование отраслей и рынков; усиление налогового контроля за субъектами- физическими лицами; выявление «массовых» схем ухода от налогообложения. Рассмотрена эволюция инструментов налогового администрирования по «обелению» отраслей экономики и отдельных объектов, по содержанию применяемых инструментов произведена классификация на пять этапов развития.

Представляется, что материал данной статьи станет основой для дельнейшего исследования– поиска отрасли, которая могла бы стать следующим проектом ФНС.

[1] https://www.nalog.gov.ru/rn77/news/smi/5433207/

Библиография

1. Публичная декларация целей и задач ФНС России на 2022 год Электронный ресурс. Режим доступа. – URL: https://www.nalog.gov.ru/rn77/about_fts/og/

2. Nurwanah A. et al. Determinants of tax compliance: Theory of planned behavior and stakeholder theory perspective //Problems and perspectives in management. – 2018. – №. 16, Iss. 4. – С. 395-407.

3. Mangoting Y., Tangkelobo H., Sina W. L. Taxpayer compliance model based on transparency, ethics, and trust // Jurnal Akuntansi Dan Bisnis. – 2019. – Т. 19. – №. 1. – С. 104-118.

4. Kasipillai J., Abdul-Jabbar H. Gender and ethnicity differences in tax compliance //Asian Academy of Management Journal. – 2006. – Т. 11. – №. 2. – С. 73-88.

5. Cahyonowati N., Ratmono D., Juliarto A. The role of social norms and trust in authority in tax compliance dilemmas // Cogent Business & Management. – 2023. – Т. 10. – №. 1. – С. 2174084-217

6. Nwokoye E. S. et al. Fiscal incentives and tax compliance behaviour in industrial clusters: a survey of clusters in South-east Nigeria // Journal of African Business. – 2023. – Т. 24. – №. 1. – С. 147-166.

7. Blaufus K., Reineke J., Trenn I. Perceived tax audit aggressiveness, tax control frameworks and tax planning: an empirical analysis // Journal of Business Economics. – 2023. – Т. 93. – №. 3. – С. 509-557.

8. Ouyang J., Liu S., Li H. How does the development of digital finance affect small business tax compliance? Empirical evidence from China // China Economic Review. – 2023. Available at SSRN: https://ssrn.com/abstract=4237264 or http://dx.doi.org/10.2139/ssrn.4237264

9. Бунина, А. Ю. Налоговый контроль на зерновом рынке / А. Ю. Бунина, Т. Н. Павлюченко // Научно-методический электронный журнал "Концепт". – 2021. – № 6. – С. 149-155. – DOI 10.24412/2304-120X-2021-13008.

10. Павлюченко, Т. Н. Зерновой проект: форма налогового контроля // Экономика. наука. инноватика : Материалы II международной научно-практической конференции приуроченной 100-летию ГОУ ВПО «Донецкий национальный технический университет», Донецк, 19 марта 2021 года. – Донецк: Донецкий национальный технический университет, 2021. – С. 341-344.

11. Зависнов Э.В. Анализ современного состояния рынка клининговых услуг в Российской Федерации // Евразийский научный журнал. 2022. №9. URL: https://cyberleninka.ru/article/n/analiz-sovremennogo-sostoyaniya-rynka-kliningovyh-uslug-v-rossiyskoy-federatsii.

12. Белянина, М. В. Клининг: перезагрузка / М. В. Белянина // Налоговед. – 2021. – № 5. – С. 70-72.

13. Дементьев, И. В. Налоговые оговорки в договорах и компетенция налоговых органов // Российский журнал правовых исследований. – 2023. – Т. 10, № 1. – С. 21-27. – DOI: 10.17816/RJLS293399.

14. Гулькова, Е. Л. Прогрессивные методы противодействия незаконной налоговой оптимизации в условиях цифровизации экономики / Е. Л. Гулькова, М. В. Карп, М. В. Типалина // Финансовая экономика. – 2021. – № 10. – С. 139-141.

15. Цинделиани, И. А. Налоговая оговорка как инструмент конвергенции частного и публичного правового регулирования / И. А. Цинделиани, Е. В. Безикова // Вестник Томского государственного университета. Право. – 2022. – № 43. – С. 182-197.

16. Воинов, В. В. Информационное сопровождение "налоговых оговорок" // Налоговед. – 2021. – № 6. – С. 37-47.

17. Изотов, А. В. Правовая природа маркировки отдельных видов товаров в контексте цифровизации деятельности налоговых органов / А. В. Изотов // Современное общество и право. – 2020. – № 4(47). – С. 33-38.

18. Деева, Т. В. Цифровые технологии в системе современных моделей взаимодействия налогоплательщиков и налоговых органов // Экономика и управление. – 2020. – Т. 26, № 8(178). – С. 840-850. – DOI: 10.35854/1998-1627-2020-8-840-850.

19. Электронный ресурс. Режим доступа. – URL: https://www.nalog.gov.ru/rn77/news/smi/5433207/

20. Электронный ресурс. Режим доступа. – URL: https://www.nalog.gov.ru/rn77/news/seminar/4983989/

21. Электронный ресурс. Режим доступа. – URL: https://www.rbc.ru/finances/16/02/2015/54e149899a794757f57eb7e4

22. Презентация Даниила Егорова 16.10.2015 «О практике ФНС России по внедрению риск-ориентированного подхода при осуществлении контрольно-надзорной деятельности» Электронный ресурс. Режим доступа. – URL: http://council.gov.ru/media/files/41d589309a50b0750aaa.pdf

23. Из доклада Даниила Егорова «О практике ФНС России при внедрении риск‐ориентированного подхода при осуществлении контрольно‐надзорной деятельности». Электронный ресурс. Режим доступа. – URL: http://council.gov.ru/media/files/41d589309a50b0750aaa.pdf

24. Электронный ресурс. Режим доступа. – URL: http://nadymregion.test.yanao.ru

25. Цифровые технологии налогового администрирования: монография для магистрантов, обучающихся по программам направлений «Экономика», «Государственный аудит» и «Финансы и кредит» / С. А. Белозеров, Л. И. Гончаренко, Ю. Б. Бубнова [и др.]. – Москва : Общество с ограниченной ответственностью "Издательство "Юнити-Дана", 2019. – 263 с. – (Magister). – ISBN 978-5-238-03275-7. – C. 85.

26. Официальный сайт ассоциации добросовестных налогоплательщиков. Электронный ресурс. Режим доступа. – URL: https://радо.рус

27. По данным доклада начальника отдела анализа и планирования налоговых проверок УФНС России по Пермскому краю Михеевой Н.Н. https://www.nalog.gov.ru/html/sites/www.rn59.nalog.ru/media/221201pr_m.pdf

28. Электронный ресурс. Режим доступа. – URL: https://www.tatar-inform.ru/news/fns-predlozila-avtomobilnym-gruzoperevozcikam-sistemu-dlya-obeleniya-rynka-5886162

29. Шемякина М. С. Развитие методического обеспечения управления налоговым потенциалом региона и его муниципальных образований // Йошкар-Ола, 2015.–203 с. – 2016. – C. 35.

References

1. Public declaration of the goals and objectives of the Federal Tax Service of Russia for 2022 Electronic resource. Retrieved from https://www.nalog.gov.ru/rn77/about_fts/og/

2. Nurwanah, A., Sutrisno, T., Rosidi, R., & Roekhudin, R. (2018). Determinants of tax compliance: Theory of planned behavior and stakeholder theory perspective. Problems and perspectives in management, (16, Iss. 4), 395-407.

3. Mangoting, Y., Tangkelobo, H., & Sina, W. L. (2019). Taxpayer compliance model based on transparency, ethics, and trust. Jurnal Akuntansi Dan Bisnis, 19(1), 104-118.

4. Kasipillai, J., & Abdul-Jabbar, H. (2006). Gender and ethnicity differences in tax compliance. Asian Academy of Management Journal, 11(2), 73-88.

5. Nur Cahyonowati & Dwi Ratmono & Agung Juliarto, 2023. "The role of social norms and trust in authority in tax compliance dilemmas," Cogent Business & Management, Taylor & Francis Journals, vol. 10(1), pages 2174084-217, December.

6. Nwokoye E. S. et al. (2023). Fiscal incentives and tax compliance behaviour in industrial clusters: a survey of clusters in South-east Nigeria. Journal of African Business, 24(1), 147-166.

7. Blaufus K., Reineke J., & Trenn I. (2023). Perceived tax audit aggressiveness, tax control frameworks and tax planning: an empirical analysis. Journal of Business Economics, 93(3), 509-557.

8. Ouyang J., Liu S., & Li H. (2023). How does the development of digital finance affect small business tax compliance? Empirical evidence from China. China Economic Review. Retrieved from https://ssrn.com/abstract=4237264 or http://dx.doi.org/10.2139/ssrn.4237264

9. Bunina, A. Yu. & T. N. Pavlyuchenko. (2021). Tax control in the grain market. Scientific and methodological electronic journal "Concept", 6, 149-155. doi: 10.24412/2304-120X-2021-13008

10. Pavlyuchenko, T. N. (2021). Grain project: a form of tax control. Economics. the science. innovation: Proceedings of the II International Scientific and Practical Conference dedicated to the 100th anniversary of the Donetsk National Technical University, Donetsk, March 19, 2021 (pp. 341-344). Donetsk: Donetsk National Technical University.

11. Zavisnov, E.V. (2022) Analysis of the current state of the cleaning services market in the Russian Federation. Eurasian Scientific Journal, 9. Retrieved from https://cyberleninka.ru/article/n/analiz-sovremennogo-sostoyaniya-rynka-kliningovyh-uslug-v-rossiyskoy-federatsii

12. Belyanina, M. V. (2021) Cleaning: a reboot. Nalogoved, 5, 70-72.

13. Dementiev, I. V. (2023) Tax clauses in contracts and the competence of tax authorities. Russian Journal of Legal Studies, 10(1), 21-27. doi:10.17816/RJLS293399

14. Gulkova, E. L., Karp M. V., & Tipalina M. V. Progressive methods of counteracting illegal tax optimization in the context of digitalization of the economy. Financial Economics, 10, 139-141.

15. Tsindeliani, I. A. & E. V. Bezikova (2022) Tax clause as a tool for convergence of private and public legal regulation. Bulletin of Tomsk State University. Law, 43, 182-197.

16. Voinov, V. V. (2021) Information support of "tax clauses. Nalogoved, 6, 37-47.

17. Izotov, A. V. (2020) Legal nature of labeling of certain types of goods in the context of digitalization of the activities of tax authorities. Modern Society and Law, 4(47), 33-38.

18. Deeva, T. V. (2020) Digital technologies in the system of modern models of interaction between taxpayers and tax authorities. Economics and Management, 26(8(178)), 840-850. doi:10.35854/1998-1627-2020-8-840-850

19. Electronic resource. Retrieved from https://www.nalog.gov.ru/rn77/news/smi/5433207/

20. Electronic resource. Retrieved from https://www.nalog.gov.ru/rn77/news/seminar/4983989/

21. Electronic resource. Retrieved from https://www.rbc.ru/finances/16/02/2015/54e149899a794757f57eb7e4

22. Presentation by Daniil Egorov October 16, 2015 «On the practice of the Federal Tax Service of Russia in implementing a risk-based approach in the implementation of control and supervisory activities» Electronic resource. Retrieved from http://council.gov.ru/media/files/41d589309a50b0750aaa.pdf

23. Report by Daniil Egorov «On the practice of the Federal Tax Service of Russia in implementing a risk-based approach in the implementation of control and supervision activities». Electronic resource. Retrieved from http://council.gov.ru/media/files/41d589309a50b0750aaa.pdf

24. Electronic resource. Retrieved from http://nadymregion.test.yanao.ru

25. Digital technologies of tax administration: a monograph for undergraduates studying in the programs of the directions «Economics», «State Audit» and «Finance and Credit». (2019). S. A. Belozerov, L. I. Goncharenko, Yu. B. Bubnova [and others]. Moscow: Limited Liability Company «Publishing House «Unity-Dana».

26. Official site of the association of conscientious taxpayers. Electronic resource. Retrieved from https://радо.рус

27. Report of the head of the department for analysis and planning of tax audits of the Federal Tax Service of Russia for the Perm Territory Mikheeva N.N.. Electronic resource. Retrieved from https://www.nalog.gov.ru/html/sites/www.rn59.nalog.ru/media/221201pr_m.pdf

28. Electronic resource. Retrieved from https://www.tatar-inform.ru/news/fns-predlozila-avtomobilnym-gruzoperevozcikam-sistemu-dlya-obeleniya-rynka-5886162

29. Shemyakina M. S. (2016). Development of methodological support for managing the tax potential of the region and its municipalities. Yoshkar-Ola.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Исходя из названия, статья должна быть посвящена генезису инструментов налогового администрирования по «обелению экономики». Содержание статьи, в целом, соответствует заявленной теме. Было бы интересно дополнить направлениями дальнейшего развития, в т.ч. посредством практической реализации авторских рекомендаций.

Методология исследования базируется на систематизации, анализе и синтезе данных об использовании инструментов налогового администрирования по «обелению экономики». Положительно характеризует статью тот факт, что активно по тексту используются графические объекты, позволяющие наглядно понять состав и структуру рассматриваемых предметов, а также динамику их развития. При этом отдельные данные и выводы между собой не согласованы (об этом будет сказано ниже), для решения проблемы рекомендуется использовать методы математического анализа, позволяющие устанавливать наличия зависимостей между величинами.

Актуальность исследования вопросов, связанных с обеспечением обеления экономики не вызывает сомнения, т.к. это полностью отвечает национальным интересам Российской Федерации. В научном, экспертном сообществах, а также в органах государственной власти Российской Федерации (включая Минфин России и Банк России) ожидают качественные научные исследования по данным вопросам.

Научная новизна в тексте присутствует. В частности, представляют интерес результаты систематизации инструментов налогового администрирования по «обелению» отраслей экономики и отдельных объектов (представлены в таблице 1) и алгоритм разработки и реализации отраслевого проекта ФНС России (рисунок 4).

Стиль, структура, содержание. Стиль изложения научный. Разговорных и публицистических высказываний в тексте не выявлено. Структура статьи автором сформирована, рекомендуется дополнить блоками «методы и условия исследования», «обсуждение полученных результатов», «выводы и дальнейшие направления исследования». Содержание статьи подготовлено на хорошем уровне, но отсутствует важный блок в части прогнозов и планов развития, как минимум, до 2030 года. Также обращает на себя внимание отсутствие выводов либо наличие несогласованности. Например, автор утверждает, что «следующим, на наш взгляд, ключевым этапом в процессе «обеления» можно считать введение института самозанятых и его возможное использование на территории всей страны с июля 2020 г.» На рисунке приведена динамика роста числа зарегистрированных самозанятых. Однако насколько это влияет на обеление экономики? Существует практика регистрации в самозанятые наёмных работников с целью минимизации налоговых платежей, что негативно влияет на доходы бюджетов бюджетной системы Российской Федерации. Как автор учитывает данный факт?

Библиография. Библиографический список включает 29 наименований. Автору рекомендуется усилить обзор литературы 2022-2023 гг., т.к. в текущем списке актуальных научных источников практически не представлено, но при этом поднимаемые автором вопросы постоянно востребованы среди научного сообщества.

Апелляция к оппонентам. Несмотря на сформированный список литературы, какой-либо научной дискуссии в тексте автором не выстроено. При доработке статьи следует обязательно обсудить полученные научные результаты с теми, что содержатся в научных трудах других авторов. Это усилит качество сделанных выводов и повысит востребованность научной статьи у потенциальной читательской аудитории.

Выводы, интерес читательской аудитории. С учётом всего вышеизложенного статья требует небольшой доработки, после проведения которой будет представлять интерес для широкой читательской аудитории.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Развитие налогового администрирования является одним из ключевых факторов для обеспечения прозрачности и эффективности экономической деятельности, а также законности экономических операций в России. Развитие налогового администрирования нацелено на формирование прозрачности налоговой системы, способствующей соблюдению налогоплательщиками налогового законодательства, а также стимулирующей развитие предпринимательской инициативы. В России налоговое администрирование развивается активно, что способствует повышению собираемости налогов. Представленная статья посвящена исследованию становления и развития налогового администрирования в контексте необходимости поиска направлений решения проблемы обеления российской экономики.

Заголовок статьи соответствует содержанию.

В статье выделены разделы с подзаголовками, что соответствует требованиям журнала «Налоги и налогообложение». В статье выделены 4 раздела: «Введение», «Обзор литературы», «Результаты», «Заключение», что соответствует классическим требованиям к структуре научной статьи. Во «Введении» автор обосновывает значимость и актуальность выбранного направления исследования. В разделе «Обзор литературы» автор описывает подходы зарубежных и отечественных исследователей к исследуемой проблематике. Также в этом разделе автором поставлена цель исследования - развить теоретические положения в части анализа исторического развития инструментов налогового администрирования по «обелению экономики». Раздел «Результаты» посвящен описанию эволюции налогового администрирования в России в контексте обеспечения обеления экономики, а также инструментам и методам налогового администрирования, концепции налогового администрирования, развитию технологий и проектов налогового администрирования ФНС РФ. В завершении статьи автор фиксирует выводы по результатам исследования, определяет научную новизну и перспективные направления дальнейших исследований.

Дискуссионным является авторский подход к периодизации развития налогового администрирования с выделением трех этапов, где выделение первого этапа – как появления и последнего этапа – как дальнейшего развития, выглядит искусственным. Полагаем, что эта периодизация нуждается в детальном анализе и научном обосновании.

Внимания заслуживает авторская классификация инструментов налогового администрирования по «обелению» отраслей экономики и отдельных объектов, которые разделены на 4 группы: внедрение инновационной технологии, позволяющей повысить качество налогового администрирования; регулирование отраслей и рынков; усиление налогового контроля за субъектами- физическими лицами; выявление «массовых» схем ухода от налогообложения.

Методологическую основу исследования составляют анализ, синтез, восхождение от абстрактного к конкретному, логический и исторический метод, а также иные общенаучные методы. Специфические экономические методы не использовались.

Автор активно использует иллюстрации результатов исследования в статье. В статье представлены 1 таблица и 6 рисунков. Полагаем, что это способствует повышению уровня восприятия читателями результатов проведенного авторского исследования.

Актуальность статьи не вызывает сомнений. Развитие налогового администрирования является одним из ключевых факторов для обеспечения прозрачности и эффективности экономической деятельности в России. В последние годы Правительство и, в первую очередь, ФНС РФ активно работают над развитием налогового администрирования, совершенствуются технологии, внедряются новейшие разработки в области цифровизации, запускаются электронные сервисы, разрабатываются новые налоговые режимы. Важнейшими проектами являются отраслевые, а также по обеспечению прослеживаемости товаров. Они не только способствуют обелению экономики, но и позволяют повышать собираемость налогов, что очень важно в условиях нарастания дефицита бюджета и глобальной геоэкономической турбулентности.

Статья имеет практическую значимость, поскольку полученные автором результаты могут быть использованы для определения дальнейших направлений развития налогового администрирования как инструмента, способствующего обелению экономики.

В статье автором сформулировано видение научной новизны. Автор полагает, что она состоит в развитии теоретических положений в части анализа исторического развития инструментов налогового администрирования по «обелению экономики». Данная формулировка новизны отличается от классической, и не дает информации об отличии авторских предложений от существующих ранее, а также об их полезности.

Стиль изложения является научным и соответствует требованиям журнала.

Библиография представлена 29 источниками: исследованиями зарубежных и отечественных ученых. Большинство источников являются актуальными – не старше 5 лет. На все источники имеются ссылки по тексту статьи. Объем и качество библиографии соответствуют требованиям журнала. Вместе с тем, оформление списка источников не соответствует требованиям, некоторые ссылки не активны / устарели, например, ссылка 24. Подчеркнем, что несмотря на обилие источников, научную дискуссию в статье развернуть не удалось.

К преимуществам статьи следует отнести, во-первых, актуальность и значимость выбранного направления исследования. Во-вторых, наличие практической значимости и элемента научной новизны, предложения по классификации инструментов налогового администрирования в целях обеления российской экономики, а в частности ее отраслей и отдельных проектов. В-третьих, обилие иллюстративного материала. В-четвертых, широту охвата автором процессов и проектов ФНС РФ по развитию налогового администрирования для обеления российской экономики.

К недостаткам отнесем следующее. Во-первых, необходимость уточнения научной новизны проведенного исследования. Во-вторых, необходимость корректировки оформления библиографического списка. В-третьих, необходимость обоснования выделения трех этапов в развитии налогового администрирования в России в целях обеления экономики.

Заключение. Статья посвящена исследованию становления и развития налогового администрирования в контексте необходимости поиска направлений решения проблемы обеления российской экономики. Статья способна вызвать интерес широкой читательской аудитории журнала. Рекомендуется принять к публикации в журнале «Налоги и налогообложение» при условии устранения указанных по тексту настоящей рецензии замечаний.

|