|

Law and Politics

Reference:

Vavilova, E. (2020). On some peculiarities and problems of legal regulation of payments without a bank account. Law and Politics, 4, 34–41. . https://doi.org/10.7256/2454-0706.2020.4.43310

On some peculiarities and problems of legal regulation of payments without a bank account

Vavilova Ekaterina

Postgraduate student, the department of Legal Regulation of Economic Activity, Financial University under the Government of the Russian Federation; Leading Legal Consultant “Orion” LLC

125993, Russia, g. Moscow, pr. Leningradskii, 49

|

katyashh@bk.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.7256/2454-0706.2020.4.43310

Received:

28-02-2020

Published:

07-04-2020

Abstract:

Due to the extensive changes introduced into the Civil Code of the Russian Federation in 2017, which affected the area of electronic payments, it is relevant to examine the problem and peculiarities of legal regulation of their separate type – payments without a bank account. The subject of this research is legislation of the Russian Federation, case law and doctrine in the area of establishment and development of legal regulation of payments on behalf of private entities without opening a bank account. The object of this research is the public relations emerging in the sphere of legal regulation of payments by payment orders. Analysis is conducted on correlation between payment orders and payments without opening a bank account. The article also examines the grounds for refusal by credit institutions to accept a payment order. The conclusion is made on the existence of discrepancies in understanding of particular grounds for refusal by credit institution to accept payer’s order on transferring funds to a recipient. The formulated conclusions are supported by the law enforcement practice that does not contain the exhaustive list of reasons for refusal. Therefore, the article offers an original interpretation of the Paragraph 2 of Section 2 of the Article 864 of the Civil Code of the Russian Federation stipulating the reasons for refusal to accept payment order for execution.

Keywords:

payment orders, forms of non-cash payments, non-cash payments, transfer order, payments of individuals, bank account, legal regulation, payments by payment orders, payments, bank account opening

Современное общество все дальше отходит от традиционных (наличных) форм расчетов, отдавая предпочтение безналичным способам расчетов. В действительности, безналичные формы расчетов обладают неоспоримыми преимуществами по сравнению с традиционными (наличными) расчетами. Так, отсутствуют издержки, связанные с обращением, перевозкой, хранением и перерасчетом наличных денежных средств. Более того, при создании качественного правового регулирования данной области, существенно упрощается контроль платежного оборота и повышается скорость обращаемости оборотных средств.

В связи с этим, актуальность изучения отдельных форм и видов безналичных расчетов не вызывает сомнения. Особенно актуальным, в данной связи, представляется анализ правового регулирования расчетов без открытия банковского счета, как своего рода новеллы российского законодательства.

Так, в 2017 г. в Гражданский кодекс Российской Федерации (далее – «ГК РФ») были внесены изменения, затрагивающие, в том числе, организацию безналичных расчетов [1]. Центральным элементом безналичных расчетов, согласно произошедшим изменениям, был определен перевод денежных средств. Так, в пункте третьем статьи 861 ГК РФ закреплен порядок осуществления безналичных расчетов, согласно которому они осуществляются посредством перевода денежных средств [2].

Также, одним из ключевых изменений является включение в главу 46 ГК РФ («Расчеты») статьи 866.1., регулирующую новый вид безналичных расчетов – расчеты без открытия банковского счета. Следует отметить, что при первоначальной итерации проекта Федерального закона от 26.07.2017 № 212-ФЗ «О внесении изменений в части первую и вторую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» планировалось выделить данный вид расчетов в отдельную форму [3]. Однако, в конечном итоге данное намерение не получило своего законодательного закрепления и расчеты без открытия банковского счета стали видом расчетов платежными поручениями. Данную позицию выражает и П. В. Крашенинников, который справедливо отмечает что, расчеты поручениями о переводе денежных средств без открытия банковского счета выступают самостоятельной разновидностью такой формы безналичных расчетов, как расчеты платежными поручениями [4]. Аналогичной позиции придерживается В. В. Витрянский [5] и другие ученые-исследователи[6;7].

Вместе с тем, в научной литературе встречаются позиции ученых, которые ошибочно рассматривают данный вид расчетов только в качестве банковской операции [8], опуская момент принадлежности к расчетным правоотношениям. В связи с этим, представляется необходимым обозначить ключевые признаки, свидетельствующие о его принадлежности к безналичным расчетам именно в форме расчетов платежными поручениями.

Как отмечалось выше, рассматриваемый вид расчетов регулируется в гражданском законодательстве статьей 866.1. ГК РФ, согласно которой при данном виде расчетов банк, к которому обратилось физическое лицо (плательщик) обязан без открытия банковского счета такому плательщику перевести на основании его распоряжения предоставленные плательщиком наличные денежные средства получателю денежных средств в этом или ином банке [2]. Статья 866.1 помещена в раздел 2 главы 46 ГК РФ («§ 2. Расчеты платежными поручениями»).

Такая систематизация норм законодательства свидетельствует о единстве их правовой регламентации. Таким образом, расчеты без открытия банковского счета регулируются положениями гражданского законодательства о расчетах платежными поручениями.

Эти доводы усиливаются и тем, что Положение Банка России № 383-П [9], являющееся ключевым нормативным актом Банка России в области безналичных расчетов, в одном определении объединяет и расчет платежными поручениями и расчеты без открытия банковского счета. Так, в пункте 5.1. указанного Положения закреплено, что «при расчетах платежными поручениями банк плательщика обязуется осуществить перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщика - физического лица получателю средств, указанному в распоряжении плательщика» [9].

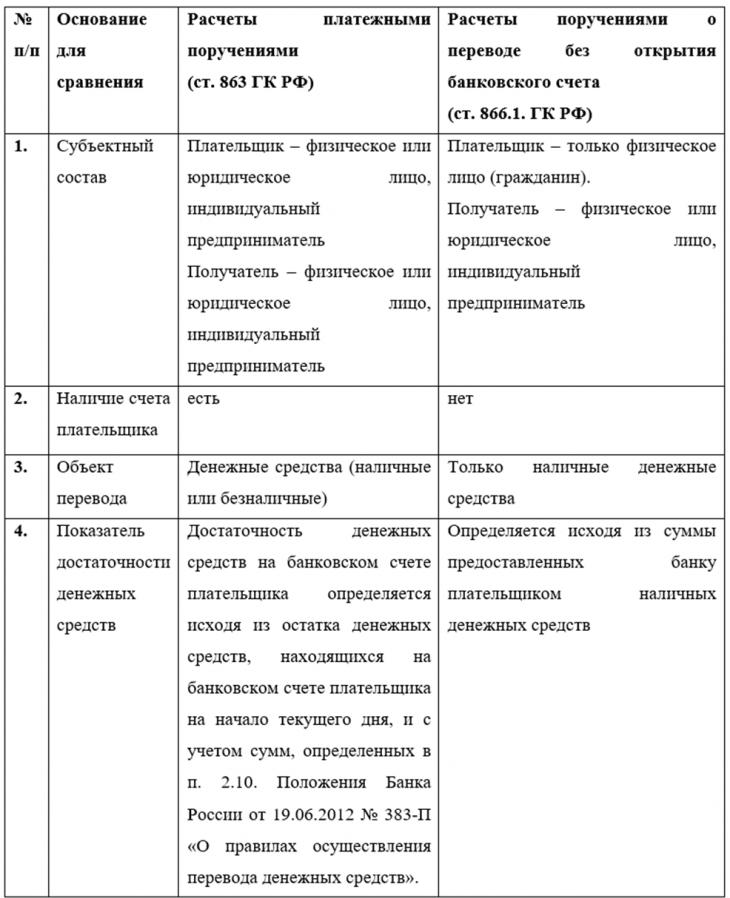

Наряду с общими основаниями правового регулирования расчетов поручениями о переводе денежных средств без открытия банковского счета и расчетов платежными поручениями, между данными видами расчетов существуют и существенные различия, характерные индивидуально каждому из них. Для более наглядного понимания таких различий, автором они структурированы в таблице 1, приведенной ниже.

Таблица 1. Сравнительно-правовая характеристика расчетов без открытия банковского счета и расчетов платежными поручениями[1].

Определившись с местом рассматриваемого вида расчетов в системе безналичных расчетов, перейдем к изучению правовых проблем, которые существуют в настоящее время в правоприменительной практике.

Отдельного внимания в рамках исследования правовой природы безналичных расчетов без открытия банковского счета заслуживают и мотивы для отказа банком в приеме распоряжения плательщика к оплате. В соответствии с абзацем 2 пункта 2 статьи 864 ГК РФ банк может отказать плательщику в приеме платежного поручения при отсутствии оснований для его исполнения [2].

На доктринальном уровне подобная формулировка («при отсутствии оснований») вызывает недовольство, поскольку дает кредитным организациям большой спектр возможностей и «надуманных» причин по отказу в приеме платежного поручения. Витрянский В.В. в данной связи отмечает, что при отсутствии строго перечня оснований для отказа, банки могут ссылаться на такие основания как «действия третьих лиц и действия самого банка» [10, С. 27].

Опережая момент формулирования выводов по данному вопросу, следует обратиться к правоприменительной практике, которая вполне корректно применяет рассматриваемую норму. Так, судом апелляционной инстанции в Постановлении Пятнадцатого арбитражного апелляционного суда от 30.06.2019 № 15АП-8815/2019 по делу № А01-989/2018 справедливо отмечено, что в соответствии с абзацем 2 пункта 2 статьи 864 ГК РФ «отсутствие оснований для исполнения платежного поручения имеет место в ситуации, когда не соблюдаются контролируемые банком условия, при наличии которых платежное поручение должно быть исполнено (достаточность денежных средств на счете, наличие у клиента права ими распоряжаться, соответствие формы и содержания платежного поручения установленным требованиям и т.д.)» [11].

Ссылаясь на данную норму, суд апелляционной инстанции принял во внимание тот факт, что в абзаце 1 пункта 2 статьи 864 ГК РФ закреплены обязательные полномочия банка, в рамках которых он обязан осуществлять проверку соответствия распоряжения плательщика требованиям, установленным законом. Согласно данным требованиям, банк обязан произвести проверку реквизитов платежного поручения, а также удостовериться в достаточности денежных средств.

С одной стороны, структура рассматриваемой нормы позволяет сделать вывод о том, что законодатель в формулировке «при отсутствии оснований для исполнения платежного поручения» подразумевает отрицательное решение банка, принятое впоследствии осуществления им проверки соответствия предоставленного распоряжения клиента законодательно установленной форме и принципу достаточности денежных средств.

С другой стороны, наличие в доктрине разногласий по этому поводу, а также тот факт, что в приведенной правоприменительной практике, которая является крайне немногочисленной, перечень условий «исполнимости» распоряжения клиента не является исчерпывающим («достаточность денежных средств на счете, наличие у клиента права ими распоряжаться, соответствие формы и содержания платежного поручения установленным требованиям и т.д.)»).

Таким образом, отсутствие четко сформулированных критериев для отказа кредитной организацией в приеме распоряжения клиента к исполнению создает неблагоприятные условия для клиентов банков, которым может быть неправомерно отказано в приеме платежного поручения.

В данной связи хотелось бы обратиться к замечанию ректора Финансового университета при Правительстве Российской Федерации – Эскиндарова М.А., который справедливо отметил, что развитие финансовой системы должно сопровождаться четким и понятным регулированием[12].

Присутствие в российском законодательстве нечетких и противоречащих формулировок, коллизий и пробелов неблагоприятно влияет на развитие страны в целом.

На основании вышеизложенного, автор приходит к выводу о необходимости конкретизации рассматриваемой нормы. В рамках настоящего исследования автором предлагается внести корректировки в абзац 2 пункта 2 статьи 864 ГК РФ, в результате чего данная норма будет закреплена следующим образом:

«При несоответствии формы и содержания платежного поручения установленным законом требованиям, а также при недостаточности денежных средств на счете и (или) отсутствии у клиента права ими распоряжаться, банк отказывает в приеме такого платежного поручения к исполнению с уведомлением об этом плательщика в срок не позднее дня, следующего за днем получения платежного поручения, если более короткий срок не установлен банковскими правилами и договором.».

В результате проведенного анализа была определена правовая природа безналичных расчетов без открытия банковского счета. В частности, для устранения существующих неверных толкований данного вида расчетов, автором были приведены факты, свидетельствующие о его принадлежности к такой форме безналичных расчетов как расчеты платежными поручениями.

Кроме того, в результате настоящего исследования автором была предложена новая формулировка нормы ГК РФ, содержащей основания для отказа кредитной организацией в приеме платежного поручения к исполнению. Такое изменение позволит избежать возможного злоупотребления правом со стороны кредитных организаций, которые могут неправомерно отказывать клиентам (плательщикам) в приеме их распоряжений о переводе денежных средств получателям денежных средств.

[1] Составлена автором на основании законодательства Российской Федерации в сфере безналичных расчетов.

References

1. Postanovlenie Pyatnadtsatogo arbitrazhnogo apellyatsionnogo suda ot 30.06.2019 № 15AP-8815/2019 po delu № A01-989/2018 // SPS Konsul'tant Plyus;

2. Vitryanskii V. Novelly o dogovorakh v sfere bankovskoi i inoi finansovoi deyatel'nosti // Khozyaistvo i pravo. 2017. № 12. 25 s.;

3. Polozhenie Banka Rossii ot 19.06.2012 № 383-P «O pravilakh osushchestvleniya perevoda denezhnykh sredstv» // Vestnik Banka Rossii. № 34. 28.06.2012;

4. Bankovskoe pravo: uchebnik dlya bakalavrov / D.G. Alekseeva, A.G. Guznov, L.G. Efimova i dr.; otv. red. L.G. Efimova, D.G. Alekseeva. 2-e izd., pererab. i dop. M.: Prospekt, 2019. 608 s.;

5. Emel'yanova E.V. Perevod sredstv bez otkrytiya bankovskogo scheta // «Turisticheskie i gostinichnye uslugi: bukhgalterskii uchet i nalogooblozhenie». – 2011, № 2. URL: https://wiseeconomist.ru/poleznoe /71505-perevod-sredstv-otkrytiya-bankovskogo-scheta (Data obrashcheniya: 04.02.2020);

6. Grazhdanskoe pravo: uchebnik: v 2 t. / O.G. Alekseeva, E.R. Aminov, M.V. Bando i dr.; pod red. B.M. Gongalo. 3-e izd., pererab. i dop. M.: Statut, 2018. T. 2. 560 s.;

7. Vitryanskii V.V. Reforma rossiiskogo grazhdanskogo zakonodatel'stva: promezhutochnye itogi. 2-e izd., ispr. i dop. M.: Statut, 2018. 528 s.;

8. Grazhdanskii kodeks Rossiiskoi Federatsii: Finansovye sdelki. Postateinyi kommentarii k glavam 42–46 i 47.1 (pod red. P.V. Krasheninnikova) Izd-vo: «Statut», 2018 g. – S. 118; Federal'nyi zakon ot 02.12.1990 № 395-1 «O bankakh i bankovskoi deyatel'nosti» // Sobranie zakonodatel'stva RF. 05.02.1996. № 6. st. 492;

9. Zakonoproekt № 47538-6 «O vnesenii izmenenii v chasti pervuyu, vtoruyu, tret'yu i chetvertuyu Grazhdanskogo kodeksa Rossiiskoi Federatsii, a takzhe v otdel'nye zakonodatel'nye akty Rossiiskoi Federatsii». URL: https://sozd.duma.gov.ru/bill/47538-6 (Data obrashcheniya: 04.02.2020);

10. «Grazhdanskii kodeks Rossiiskoi Federatsii (chast' vtoraya)» ot 26.01.1996 № 14-FZ // Sobranie zakonodatel'stva RF. 29.01.1996. № 5. St. 410;

11. Federal'nyi zakon ot 26.07.2017 № 212-FZ «O vnesenii izmenenii v chasti pervuyu i vtoruyu Grazhdanskogo kodeksa Rossiiskoi Federatsii i otdel'nye zakonodatel'nye akty Rossiiskoi Federatsii» // Sobranie zakonodatel'stva RF. 31.07.2017. № 31 (Chast' I). St. 4761;

12. Vstupitel'noe slovo Eskindarova M.A. k publikatsii Krivoruchko S.V., Lopatin V.A. Natsional'naya platezhnaya sistema: struktura, tekhnologii, regulirovanie. Mezhdunarodnyi opyt, rossiiskaya praktika. M.: KNORUS, TsIPSiR, 2013. 456 s. // SPS Konsul'tant Plyus.

|