|

Налоги и налогообложение

Правильная ссылка на статью:

Шемякина М.С.

Совершенствование методики проведения камеральной налоговой проверки декларации по HДФЛ, в которой заявлен вычет на обучение детей

// Налоги и налогообложение.

2023. № 4.

С. 14-27.

DOI: 10.7256/2454-065X.2023.4.39931 EDN: UNOCZS URL: https://nbpublish.com/library_read_article.php?id=39931

Совершенствование методики проведения камеральной налоговой проверки декларации по HДФЛ, в которой заявлен вычет на обучение детей

Шемякина Марина Сергеевна

ORCID: 0000-0003-3515-2680

кандидат экономических наук

доцент, кафедра бухгалтерского учета, налогов и экономической безопасности, Поволжский государственный технологический университет

424000, Россия, г. Йошкар-Ола, пл. Ленина, 3

Shemyakina Marina Sergeevna

PhD in Economics

Associate Professor, Department of Accounting, Taxes and Economic Security, Volga State Technological University

424000, Russia, Yoshkar-Ola, Lenin Square, 3

|

sh.marina.s@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2023.4.39931

EDN: UNOCZS

Дата направления статьи в редакцию:

09-03-2023

Дата публикации:

18-08-2023

Аннотация:

Предметом исследования выступают экономические и налоговые отношения, возникающие в процессе налогового контроля деклараций по форме 3-НДФЛ. Целью исследования является развитие теоретических положений в части совершенствования налогового контроля налога на доходы физических лиц на основе внесения изменений в форму налоговой декларации и разработки методического инструментария камеральной налоговой проверки с использованием облачных технологий. Для достижения поставленной цели в работе определены следующие задачи: выявить проблемы камеральной налоговой проверки деклараций по форме 3-НДФЛ, в которых заявлен вычет на обучение детей; разработать новые контрольные соотношения, позволяющие автоматизировать процесс проверки. Научная новизна исследования заключается в усовершенствованной методике камеральной налоговой проверки налоговой декларации по налогу на доходы физических лиц, в которой заявлен вычет на обучение детей, на основе облачных технологий и учета общего размера социального налогового вычета по коду 321 в разрезе СНИЛС, отражаемого в разработанной форме карточки расчета вычетов. Внедрение данного механизма в практическую деятельность налоговых органов оптимизирует и снижает трудоемкость выполнения бизнес-процессов, повышает эффективность контрольных функций и налогового администрирования в целом, а также соответствует реализации мероприятий, указанных в п.2.2 «Оптимизация деятельности налоговых органов с учетом эффективности затрат на ее осуществление» Стратегической карты ФНС России на 2020-2024 годы.

Ключевые слова:

налоговое администрирование, налоговый контроль, камеральная налоговая проверка, налоговая декларация, ндфл, социальный вычет, цифровизация, стратегическая карта фнс, ЕФХД, совершенствование налогового контроля

Abstract: The subject of the study is the economic and tax relations that arise in the process of tax control of declarations in the form 3-NDFL. The aim of the study is to develop theoretical provisions in terms of improving the tax control of personal income tax based on changes to the form of a tax return and the development of methodological tools for a desk tax audit using cloud technologies. To achieve this goal, the following tasks are defined in the work: to identify the problems of a desk tax audit of declarations in the form of 3-NDFL, in which a deduction for the education of children is declared; develop new control ratios to automate the verification process. The scientific novelty of the study lies in the improved method of in-house tax audit of the tax return on personal income tax, in which the deduction for children's education is declared, based on cloud technologies and taking into account the total amount of the social tax deduction under code 321 in the context of SNILS, reflected in the developed form of the card calculation of deductions. The introduction of this mechanism into the practical activities of the tax authorities optimizes and reduces the complexity of business processes, increases the efficiency of control functions and tax administration in general, and also corresponds to the implementation of the measures specified in clause 2.2 Strategic map of the Federal Tax Service of Russia for 2020-2024.

Keywords: tax administration, tax control, tax audit of the declaration, tax declaration, personal income tax, social deduction, digitalization, fns strategic map, unified Federal Data Storage, improvement of tax control

Введение. В Послании к Федеральному Собранию Президент Российской Федерации [1] В.В. Путин 21 февраля 2023 года отметил о необходимости достройки налоговой системы: налоговый вычет должен предоставляться в проактивном режиме, быстро и дистанционно, необременительно для граждан. Это невозможно осуществить без оперативной и качественной камеральной налоговой проверки. Общее количество представленных деклараций по форме 3-НДФЛ физическими лицами, не относящимися к категориям: индивидуальные предприниматели; главы крестьянских (фермерских) хозяйств; нотариусы и другие лица, занимающиеся частной практикой; адвокаты, учредившие адвокатские кабинеты; арбитражные управляющие– за 2021 год в Российской Федерации составило 15320557 [2]. Нагрузка на одного инспектора, осуществляющего камеральный контроль таких деклараций, отличается зависимости от штатной численности отдела. Например, в Республике Марий Эл, с учетом средней численности налоговых инспекторов отдела камерального контроля НДФЛ и страховых взносов (12 человек) на одного инспектора приходится 3208 деклараций к проверке в течение года или в среднем 13 проверок за 1 рабочий день, что является достаточно высоким показателем. В этой связи, актуальность повышения эффективности налогового контроля деклараций по НДФЛ за счет внедрения новых контрольных соотношений и совершенствование механизма проведения камеральной налоговой проверки с использованием облачных технологий не вызывает сомнений.

Литературный обзор. Теоретико-методологическую основу исследования составляют научные труды российских ученых по методическому обеспечению проведения налогового контроля, в том числе камерального налогового контроля деклараций по налогу на доходы физических лиц. Развитие налогового контроля в России отражено в трудах Л.И. Гончаренко [12] , И.А. Майбурова [13], Г.Г. Нестерова [14], М.В. Мишустина [15], Чайковской Н.В. [16] и др. В публикациях, посвященных контролю НДФЛ, рассматриваются ситуации, когда в ходе камеральной налоговой проверки расчета 6-НДФЛ у налогового органа могут возникнуть вопросы к налоговому агенту[3,4], некоторые авторы предлагают введение новой налоговой отчетности [5] и методику ее проверки [6]. Особое внимание уделено легализации налоговой базы и проблемам налогового контроля при получении физическими лицами доходов со сдачи в аренду недвижимого имущества [7].Следует отметить, что вопросы оптимизации камеральной налоговой проверки декларации 3-НДФЛ в трудах российских ученых рассматриваются с позиции неисполнения плательщиком обязанности по представлению декларации 3-НДФЛ при получении в дар недвижимого имущества либо при его продаже [8] и применения технологии блокчейн к проверке деклараций, в которых отражены сделки купли-продажи недвижимости с недофинансированием [9]. Вопросы оптимизации контроля социальных налоговых вычетов в современных исследованиях не раскрыты.

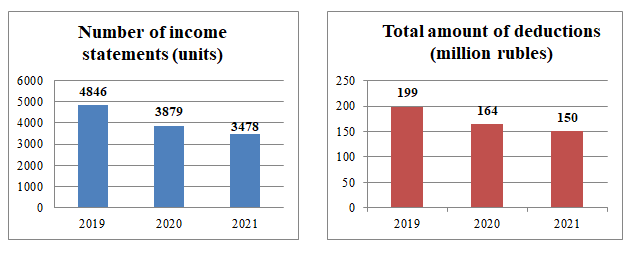

Материалы и методы. Анализ количества налогоплательщиков, получающих социальный налоговый вычет у налогового агента на основании уведомления налогового органа в целом по Российской Федерации (рис. 1) за 2019-2021 г позволяет сделать вывод о снижении указанных лиц на 28,3% , а также объема предоставленного социального вычета на 24,5%.

Figure 1. Social tax deduction for personal income tax provided by tax agents.

Source: developed by the author based on the reporting of the Federal Tax Service of Russia in the form 5-NDFL

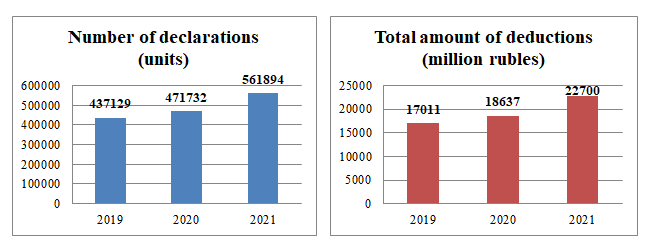

При этом количество налоговых деклараций по форме 3-НДФЛ, в которых заявлен социальный вычет, увеличивается (рис.2). Отклонением от тренда является 2020 г. В первую очередь это связано с пандемией и ее влиянием на организацию учебного процесса: многие образовательные учреждения либо прекращали свою деятельность на период карантинных ограничений, либо переходили на дистанционное обучение, частично теряя при этом своих клиентов. В анализ не вошел 2022 г., т.к. налоговые органы формируют отчетность о декларационной компании и поступлениях НДФЛ от налоговых агентов во втором полугодии 2023 г. Однако, можно предположить, что число деклараций будет только увеличиваться – об этом свидетельствует линейный восходящий тренд за последние 10 лет. В этой связи особо остро встает вопрос оптимизации камеральной налоговой проверки, т.к. штат сотрудников налоговых органов в ближайшее время увеличивать не планируется.

Figure 2. Social tax deduction for personal income tax declared in tax returns.

Source: developed by the author based on the reporting of the Federal Tax Service of Russia in the form 1-DDK

На примере личного кабинета налогоплательщика физического лица рассмотрим некоторые этапы заполнения налоговой декларации 3-НДФЛ, а также методику ее камеральной налоговой проверки.

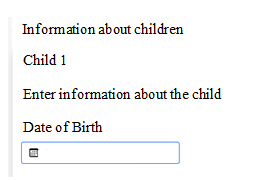

При заполнении налоговой декларации в случае необходимости пересчета стандартных налоговых вычетов (например, при не предоставлении их налоговым агентом на всех детей налогоплательщика) в личном кабинете в разделе декларации вычеты появляется окно (рис.3), в котором указывается информация только о дате рождения всех детей налогоплательщика.

Figure 3. Interface of the "Information about children" section when filling out a personal income tax return through the taxpayer's personal account.

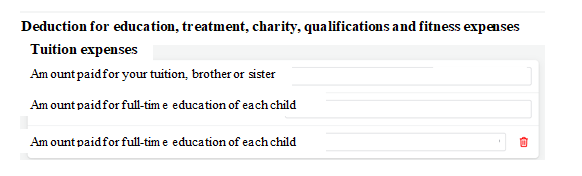

В подразделе социальный вычет в графе «Расходы на обучение» необходимо указать значение расходов затраченных на обучение ребенка, при необходимости можно добавить количество строк по числу детей налогоплательщика (рис. 4), при этом какая-либо явная связь между мамой, ребенком, отцом не прослеживается (также и для опекунов и попечителей).

Figure 4. Interface of the "Training Expenses" section when filling out a personal income tax return through the taxpayer's personal account.

Согласно пп.2 п.1 ст.219 НК РФ налогоплательщик-родитель (опекун, попечитель) за обучение своих детей (подопечных) в возрасте до 24 лет по очной форме обучения в организациях, осуществляющих образовательную деятельность может получить социальный налоговый вычет в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя). Содержание указанной нормы права в части «на каждого ребенка в общей сумме на обоих родителей» означает, что расходы на обучение одного ребенка, заявленные в декларациях обоих родителей (опекунов, попечителей) в общей сумме не должны превышать 50000 рублей. При этом согласно абзацу 3 пп.2 п.1 ст.219 НК РФ необходимыми документами для предоставления социального вычета на обучения являются лицензия образовательного учреждения и документы, подтверждающие фактические расходы. В разъяснениях налоговых органов, размещенных на официальном сайте ФНС приводится детализация, к таким документам отнесены [10]: договор с образовательным учреждением на оказание образовательных услуг с приложениями и дополнительными соглашениями к нему (в случае заключения); платежные документы, подтверждающие фактические расходы налогоплательщика на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения и т.п.); документы, подтверждающие факт опекунства или попечительства – договор об осуществлении опеки или попечительства, или договор об осуществлении попечительства над несовершеннолетним гражданином, или договор о приемной семье (если налогоплательщик потратил деньги на обучение своего подопечного). Таким образом, свидетельство о рождении не является обязательным документом для предоставления вычета. Следовательно, камеральная налоговая проверка такой декларации должна включать: запрос сведений в ЕГР ЗАГС о наличии у ребенка, на которого заявлен вычет, второго родителя, а также обязательную проверку в АИС «Налог-3» наличия/отсутствия предоставленного вычета на обучения ребенка в декларации второго родителя и выполнения условия о предельном лимите по вычету в совокупности на обоих родителей.

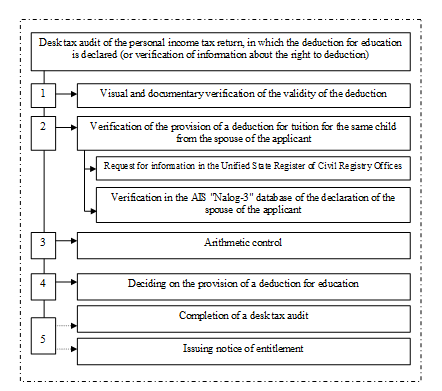

Методика проведения камеральной налоговой проверки представляет собой совокупность методов и технических приемов, применяемых налоговым органом при проверке налоговой декларации (расчета) или заявления и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. К методам и техническим приемам (действиям, осуществляемые в АИС «Налог-3» автоматически) проведения камеральной налоговой проверки декларации по форме 3- НФДЛ относятся (схема проведения представлена на рисунке 5):

- проверка полноты и своевременности предоставления налоговой отчетности;

- визуальная проверка полноты заполнения налоговой отчетности;

- арифметический контроль;

- обоснованность применения налоговых вычетов и льгот по налогам;

-анализ и проверка сопоставимости показателей отчетности и деклараций налогоплательщиков, а также другой информации.

Figure 5. Methodology for conducting an in-house tax audit of a personal income tax return in which a deduction for a child's education is claimed (or verification of information about the right to a deduction).

Source: developed by the author

Следует отметить, что реализация второго этапа – проверка предоставления вычета на обучения за этого же ребенка у супруга/ супруги заявителя занимает как минимум 10 минут рабочего времени налогового инспектора. Представляется, что он может быть полностью автоматизирован.

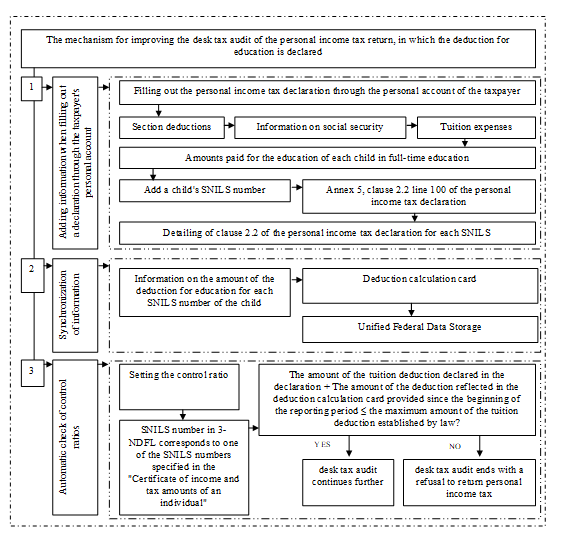

Результаты. Этапы оптимизации и автоматизации описанной выше методики (этап 2, отраженный на рисунке 5) представлены на рисунке 6.

Figure 6. The mechanism for improving the desk tax audit of the personal income tax return, in which the deduction for education is declared.

Source: developed by the author

Реализация разработанного механизма производится в следующих направлениях:

– Осуществить привязку социального вычета на обучение к номеру СНИЛС ребенка (для стандартных вычетов также следует предусмотреть такую привязку и отражать ее в приложении к декларации по форме 6- НФДЛ в разделе 3 «Справка о доходах и суммах налога физического лица», добавив к коду вычета столбец СНИЛС ребенка). Это позволит организовать проверку взаимоувязки между родителями и ребенком.

– Ведение учета общего размера предоставленного социального вычета в разрезе каждого ребенка в карточке расчета вычетов. Разработанная карточка расчета вычетов представлена в таблице 1.

Table 1. Form of the card for calculating deductions.

|

Surname, name, patronymic of the child ___________

SNILS number __________

Surname, name, patronymic of the parent (guardian, trustee) of the child ________

Taxpayer Number ___________

Surname, name, patronymic of the parent (guardian, trustee) of the child ________

Taxpayer Number ___________

|

|

Section 1 Status of settlements by deduction code 321

|

|

Tax

period

|

The date the transaction was recorded on the card

|

Document type

|

Value according to the declaration

|

The total amount of the social deduction for education, provided according to the declarations on an accrual basis for the tax period (column 2+ column 3)

|

|

1

|

2

|

3

|

4

|

5

|

|

|

|

Parent (Guardian) Tax Return No. 1

|

|

|

|

|

|

Parent (Guardian) Tax Return No. 2

|

|

|

С помощью разработанного регистра организуется учет объема расходов родителей на обучение конкретного ребенка.

– настройка контрольных соотношений для декларации: 1. Величина заявленного в налоговой декларации вычета на обучение + сумма вычета, отраженная в карточке расчета вычетов, предоставленная с начала отчетного периода ≤ предельной величине вычета на обучение, установленной законодательством. 2. Номер СНИЛС, указанный в декларации 3-НДФЛ, соответствует одному из номеров СНИЛС, указанных в «Справке о доходах и суммах налога физического лица». Второе контрольное соотношение необходимо для исключения ошибок в написании номера СНИЛС ребенка при подаче налоговой декларации по форме 3-НДФЛ. Интеграция указанных контрольных соотношений в АИС «Налог-3» позволяет этап 2, отраженный на рисунке 5, полностью перевести в автоматический режим.

Научная новизна исследования заключается в решении научной задачи по выработке теоретических подходов и практических рекомендаций в целях совершенствования методического инструментария камеральной налоговой проверки декларации по ндфл, в которой заявлен вычет на обучение детей, на основе облачных технологий и учета общего размера социального налогового вычета по коду 321 в разрезе СНИЛС, отражаемого в разработанной форме карточки расчета вычетов,

Теоретическая значимость исследования заключается в том, что основные ее выводы и положения развивают методические основы организации налогового контроля.

Практическая значимость состоит в том, что разработанная в исследовании методика направлена на повышение эффективности контрольных функций налоговых органов, соответствует реализации мероприятий, указанных в п.2.2 «Оптимизация деятельности налоговых органов с учетом эффективности затрат на ее осуществление» Стратегической карты ФНС России на 2020-2024 годы [11], а также является инструментом цифровой трансформации налогового администрирования и одной из национальных целей развития Российской Федерации на период до 2030 года [18]. Внедрение рекомендаций в практическую деятельность налоговых органов оптимизирует и снижает трудоемкость выполнения бизнес-процессов, обеспечивает развитие автоматизированной информационной системы ФНС России "Налог-3" (АИС "Налог-3").

Заключение. Реализация указанных направлений позволит существенно автоматизировать (за исключением документального контроля) процесс проведения камеральной налоговой проверки налоговой декларации по форме 3-НДФЛ, в которой заявлен социальный вычет на обучение детей. Если предположить, что налоговый инспектор тратит на поиск сведений в ЕГР ЗАГС и изучение декларации второго родителя в АИС «Налог-3» до 10 минут времени, то экономия при средней нагрузке в 13 деклараций в день составит до двух часов рабочего времени каждого инспектора ежедневно. При этом каких-либо дополнительных расходов реализация предложенного механизма не требует. Представляется, что в будущем личный кабинет налогоплательщика будет модернизирован и сведения о СНИЛС не придется вводить ручным способом. Такая технология уже сейчас реализована на Портале государственных услуг Российской Федерации: при необходимости оказания какой-либо услуги родитель выбирает одного из прикрепленных к его личному кабинету детей. Это позволит избежать ошибок во введении номера СНИЛС при заполнении декларации по форме 3-НДФЛ и исключит необходимость указания номеров СНИЛС каждого ребенка в приложении к декларации по форме 6-НДФЛ.

Библиография

1. Послание президента России Федеральному собранию [Электронный ресурс]. Режим доступа: URL: http://kremlin.ru/events/president/news/70565

2. Отчетность ФНС России по форме 1-ДДК [Электронный ресурс]. Режим доступа: URL: https://www.nalog.gov.ru/rn12/related_activities/statistics_and_analytics/forms/ (дата обращения 01.03.2023)

3. Кудряшова Е.А. На что обращают внимание налоговые органы при камеральной налоговой проверке расчета 6-НДФЛ // Налоговая политика и практика. 2019. № 3 (195). С. 45-48.

4. Щербакова Н.В. Особенности организация проведения налоговыми органами контрольных мероприятий в отношении налога на доходы физических лиц // Новый университет. Серия: Экономика и право. 2015. № 5 (51). С. 46-49.

5. Серякова С.П., Гуйдя Е.К. Администрирование налога на доходы физических лиц: практика, проблемы и перспективы // Власть и управление на Востоке России. 2013 № 4 (65). С. 88-93.

6. Лакунина М. А. Совершенствование механизма налогового администрирования налога на доходы физических лиц, удерживаемого налоговыми агентами: дис. – Всероссийская государственная академия Министерства финансов Российской Федерации, 2012.

7. Калабин Ю.В., Лапаева А.Н. Сдача жилья внаем: проблемы контроля НДФЛ // Налоговая политика и практика. 2009. № 12. С. 10-13.

8. Солодимова Т.Ю. Модернизация мер налогового контроля в отношении физических лиц, уклоняющихся от декларирования своих доходов//Актуальные вопросы налогового администрирования в контексте современных тенденций профессионального развития государственных гражданских служащих. Материалы научно-практической конференции. 2021. С. 235-237.

9. Шемякина М.С. Экономическая безопасность государства-субъекта ипотечного кластера в условиях роста сделок с недофинасированием // Экономические науки. 2022. № 215. – С. 80-84.

10. Официальный сайт ФНС России. [Электронный ресурс]. Режим доступа: URL: https://www.nalog.gov.ru/rn12/taxation/taxes/ndfl/nalog_vichet/soc_nv/soc_nv_ob/ (дата обращения 01.03.2023)

11. Стратегическая карта ФНС России на 2020-2024 годы [Электронный ресурс]. Режим доступа: URL: https://www.nalog.gov.ru/rn12/about_fts/fts/ftsmission/

12. Гончаренко Л.И., Вишневская Н.Г., Адвокатова А.С., Гончаренко М.А. Оперативный налоговый контроль как элемент администрирования НДС// Инновационное развитие экономики. 2019. № 6 (54). С. 159-166.

13. Лабунец Ю.Е., Майбуров И.А. Налоговый контроль возмещения ндс в россии и скандинавских странах на примере отраслей лесопромышленного комплекса // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. 2020. Т. 6. № 2. С. 168-192.

14. Нестеров Г.Г. Налоговый контроль: учеб. пособие / Г.Г. Нестеров, Н.А. Попонова, А.В. Терзиди. 2-е изд., перераб. и доп. – М.: Эксмо, 2009. – 384 с. – ISBN 978-5-699-27163-4.

15. Мишустин М.В. Информационно-технологические основы государственного налогового администрирования в России: Монография. М. : ЮНИТИ, 2005. – 252 с. – ISBN 5-23800839-2.

16. Чайковская Н.В. Теория и методология реализации налоговой политики государства в области налогового контроля: автореф. дис…д-ра. эконом. наук: 08.00.10//Н.В.Чайковская. – Орел, 2012. 48 с.

17. Налоговая безопасность: монография для магистров вузов, обучающихся по направлению подготовки «Экономика», «Юриспруденция»; под ред. О.А. Мироновой. -М.: ЮНИТИ-ДАНА: Закон и право, 2017. – 463 с.

18. Указ Президента РФ от 21.07.2020 № 474 "О национальных целях развития Российской Федерации на период до 2030 года". Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 21.07.2020, "Российская газета", № 159. 22.07.2020, "Собрание законодательства РФ", 27.07.2020. № 30. С. 4884.

References

1. Message from the President of Russia to the Federal Assembly. Retrieved from http://kremlin.ru/events/president/news/70565

2. Reporting of the Federal Tax Service of Russia in the form 1-DDC. Retrieved from https://www.nalog.gov.ru/rn12/related_activities/statistics_and_analytics/forms/

3. Kudryashova, E. (2019) What do the tax authorities pay attention to during a desk tax audit of the calculation of 6-personal income tax. Tax Policy and Practice, 3(195), 45-48.

4. Shcherbakova, N. (2015) Features of the organization of control measures by tax authorities in relation to personal income tax. New university. Series: Economics and Law, 5(51), 46-49.

5. Seryakova, S. & Guidya, E. (2013) Personal income tax administration: practice, problems and prospects. Power and Administration in the East of Russia, 4(65), 88-93.

6. Lakunina, M. (2012) Improving the mechanism of tax administration of personal income tax withheld by tax agents: dis. All-Russian State Academy of the Ministry of Finance of the Russian Federation.

7. Kalabin, Y. & Lapaeva, A. (2009) Renting out housing: problems of personal income tax control. Tax Policy and Practice, 12, 10-13.

8. Solodimova, T. (2021) Modernization of tax control measures in relation to individuals who evade declaring their income. Topical issues of tax administration in the context of modern trends in the professional development of civil servants. Materials of scientific-practical conference, 235-237.

9. Shemyakina, M. (2022) Economic security of the state-the subject of the mortgage cluster in the context of growing transactions with underfinancing. Economic Sciences, 215, 80-84.

10. Official website of the Federal Tax Service of Russia. Retrieved from https://www.nalog.gov.ru/rn12/taxation/taxes/ndfl/nalog_vichet/soc_nv/soc_nv_ob/

11. Strategic map of the Federal Tax Service of Russia for 2020-2024. Retrieved from https://www.nalog.gov.ru/rn12/about_fts/fts/ftsmission/

12. Goncharenko, L., Vishnevskaya, N., Advocatova, A.& Goncharenko, M. (2019) Operational tax control as an element of VAT administration. Innovative development of the economy, 6(54), 159-166.

13. Labunets Yu. &, Maiburov I. (2020) Tax control of VAT reimbursement in Russia and Scandinavian countries on the example of timber industry sectors. Bulletin of the Tyumen State University. Socio-economic and legal research, 6(2), 168-192.

14. Nesterov, G.G. (2009) Tax control: textbook. allowance / G.G. Nesterov, N.A. Poponova, A.V. Terzidi. 2nd ed., revised. and additional. Moscow: Eksmo.

15. Mishustin, M.V. (2005) Information and technological foundations of state tax administration in Russia: Monograph, Moscow: UNITI.

16. Chaikovskaya, N. V. (2012). Theory and methodology for the implementation of the tax policy of the state in the field of tax control. author's abstract dis ... dr. economy Sciences: Orel.

17. Tax security a monograph for masters of universities studying in the direction of preparation "Economics", "Jurisprudence"; Ed by O.A. Mironova. (2017). Moscow: UNITY-DANA.

18. Decree of the President of the Russian Federation of July 21, 2020 No. 474 "On the National Development Goals of the Russian Federation for the period up to 2030". Official Internet portal of legal information. Retrieved from http://www.pravo.gov.ru, 07/21/2020, Rossiyskaya Gazeta, No. 159. 07/22/2020, Collection of Legislation of the Russian Federation, 07/27/2020. No. 30. S. 4884.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. С учётом сформированного названия статья должна быть посвящена совершенствованию методики проведения камеральной налоговой проверки декларации по НДФЛ, в которой заявлен вычет на обучение детей. Содержание статьи, в целом соответствует, заявленной теме.

Методология исследования. Исследование базируется как на констатации общеизвестных фактов, так и на наглядном представлении авторских рекомендаций. Это очень позитивно характеризует работу, т.к. позволяет визуально понять содержание сформулированных предложений, однако следует усилить качество и количество используемых статистических данных, а также оценить эффект от реализации сформулированных рекомендаций.

Актуальность исследования вопросов модернизации проведения налоговых проверок не вызывает сомнения, так как это отвечает современным приоритетам бюджетно-налоговой политики Российской Федерации. Более того, ценные рекомендации по совершенствованию проведения налоговых проверок могут быть востребованы как научным сообществом, так и представителями Правительства России, Минфина России, Федеральной налоговой службы. Рекомендуется в тексте статьи обозначить связь с национальными целями развития Российской Федерации на период до 2030 года.

Научная новизна в представленном на рецензирование материале присутствует частично. В частности, интерес представляет механизм совершенствования камеральной налоговой проверки налоговой декларации по НДФЛ, в которой заявлен вычет на обучение. Это имеет практическое значение (оно, действительно, будет, но требует дополнительного обоснования в тексте с указанием конкретных направлений использования, в том числе и не только при предоставлении указанных налоговых вычетов), но какой вклад в науку это обеспечивает?

Стиль, структура, содержание. Стиль изложения научный, если оценивать по факту наличия / отсутствия слов и словосочетаний разговорного и (или) публицистического стилей. В содержании статьи, несмотря на факт соответствия заявленной теме, автор рассматривает данные вопросы без глубокого погружения в их содержание и обоснования. Например, автор при обосновании отдельных суждений использует статистику по Республике Марий Эл. В связи с чем обсуловлен выбор данного региона? Рекомендуется либо приводить статистику по Российской Федерации либо обосновывать выбор данных по конкретному региону. Все авторские предложения рекомендуется дополнить указанием, во-первых, перечня решаемых с их помощью проблем, а, во-вторых, конкретного эффекта от использования? Почему они будут полезны? В заключении рекомендуется обозначить будущие направления научного исследования по данной теме.

Библиография. Автором сформирован библиографический список из 11 наименований. В целях расширения научной базы, положенной в основу исследования, рекомендуется утроить количество публикаций из периодической печати, преимущественно опираясь на научные статьи последних лет. Это позволит также усилить обоснование актуальности исследования.

Апелляция к оппонентам. Расширение списка источников следует сопроводить повышением качества анализа их содержания, в том числе сравнения авторских суждений с мнениями, отражёнными в трудах других авторов. Результаты данного сравнения помогут усилить научную новизну, в том числе обосновать её в тексте статьи.

Выводы, интерес читательской аудитории. С учётом всего вышесказанного статья требует серьезной содержательной доработки, после проведения которой по итогам проведения повторного рецензирования может быть решён вопрос об опубликовании.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Совершенствование методики проведения камеральной налоговой проверки декларации по НДФЛ, в которой заявлен вычет на обучение детей

Налоговые вычеты по НДФЛ играют важнейшую роль в формировании социальной значимости НДФЛ. Вычеты на образование - это одни из самых востребованных социальных налоговых вычетов по НДФЛ. С учетом существенной для налогоплательщиков стоимости обучения эти вычеты формируют до половины объема социальных налоговых вычетов по НДФЛ. Представленная статья посвящена проблемам проведения камеральных проверок налоговой декларации по НДФЛ при заявлении в ней социального налогового вычета на обучение.

Заголовок статьи соответствует содержанию.

В статье выделены разделы с подзаголовками, что соответствует представленным требованиям журнала «Налоги и налогообложение». Во «Введении» автор характеризует актуальность выбранного направления исследования. В разделе «Литературный обзор» рассмотрены отдельные позиции отечественных исследований в области налогового администрирования НДФЛ. Автор отмечает, что вопросы оптимизации контроля социальных налоговых вычетов в современных исследованиях не раскрыты. Это, вероятно, не позволило автору обозначить вектор научной полемики. Раздел «Материалы и методы» посвящен определению показателей динамики предоставляемых налоговых вычетов, а также определению этапов камеральной налоговой проверки декларации по НДФЛ. При этом непосредственно методы исследования и информационная база не охарактеризованы. Представленный в разделе материал не соответствует подзаголовку «Методы и материалы». Раздел «Результаты» раскрывает разработанный автором механизм совершенствования камеральной налоговой проверки налоговой декларации по НДФЛ, в которой заявлен вычет на обучение. Перед заключительным разделом автором охарактеризованы научная новизна, теоретическая и практическая значимость исследования. В «Заключении» автором сформулированы выводы по результатам исследования.

В исследовании использованы известные общенаучные методы: анализ, синтез, сравнение, восхождение от абстрактного к конкретному, логический метод и т.д. Среди специальных экономических методов использован статистический анализ.

Выбранная тема исследования чрезвычайно актуальна. Это обусловлено тем, что социальные налоговые вычеты по НДФЛ на обучение востребованы российскими налогоплательщиками, происходит рост предоставляемых налоговых вычетов. При этом Президент России в Послании Федеральному собранию 21.02.2023 г. подчеркнул, что необходимо совершенствование социального налогового вычета по НДФЛ на обучение, а также что налоговый вычет должен предоставляться в проактивном режиме, быстро и дистанционно, необременительно для граждан. В связи с этим необходимость проработки указанных направлений определена на самом высоком государственном уровне.

Статья обладает практической значимостью в части предложенного механизма автоматизации отдельных этапов камеральной налоговой проверки декларации по НДФЛ, если в ней заявлен социальный налоговый вычет на обучение в части привязки вычета на обучение к номеру СНИЛС ребенка и ведения учета общего размера предоставленного вычета в разрезе каждого ребенка в карточке расчета вычетов.

Автором сформулирована научная новизна исследования, однако, представляется, что «развитие методического инструментария камеральной налоговой проверки декларации по НДФЛ, в которой заявлен вычет на обучение детей, на основе облачных технологий и учета общего размера социального налогового вычета по коду 321 в разрезе СНИЛС, отражаемого в разработанной форме карточки расчета вычетов» представляет собой практическую значимость, а не научную новизну. Автором заявлено совершенствование методики (а по тексту также и разработка методики), однако, методика не представлена, а по тексту результирующей части статьи слово методика употребляется лишь однажды. В связи с этим возникает ряд вопросов. Что автор понимает под методикой? В рамках какого метода эта методика сформирована? Возможно, целесообразно сравнить существующую и предлагаемую методики.

Стиль статьи является научным и соответствует требованиям журнала. Необходимо отметить использование автором иллюстративного материала – рисунков и таблиц, повышающих восприятие материала читателем.

Библиография представлена 18 источниками, что соответствует требованиям журнала. Библиография сформирована, в первую очередь, отечественными исследованиями в области налогового администрирования НДФЛ. Информационной базой исследования выступили данные ФНС РФ. Однако, на рис. 1 и 2 необходимо разделить количество деклараций и сумм вычетов в шт. и млн руб. по левой и правой оси графика.

К преимуществам статьи следует отнести следующее. Во-первых, актуальность и значимость выбранного направления исследования. Во-вторых, практическую ценность исследования, заключающуюся в обосновании возможности автоматизации процесса проверки налоговой декларации по НДФЛ. В-третьих, наличие иллюстративного материала, повышающего уровень восприятия материала читателями. В-четвертых, обоснование роста востребованности социальны налоговых вычетов по НДФЛ. К недостаткам отнесем следующее. Во-первых, необходимость обоснования наличия элементов научной новизны проведенного исследования в части разработки или совершенствования методики. Во-вторых, необходимость корректировки раздела статьи «методы и материалы». В-третьих, необходимость корректировки рисунков 1 и 2. Указанные недостатки требуют доработки.

Заключение. Представленная статья посвящена проблемам проведения камеральных проверок налоговой декларации по НДФЛ при заявлении в ней социального налогового вычета на обучение. Статья отражает результаты авторского исследования и может вызвать интерес читательской аудитории. Статья может быть принята к публикации в журнале «Налоги и налогообложение» при условии устранения указанных по тексту настоящей рецензии замечаний.

Результаты процедуры окончательного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Статья посвящена изучению вопросов проведения камеральной налоговой проверки декларации по налогу на доходы физических лиц, а именно применению налогового вычета на обучение детей.

Методология исследования базируется на обобщении литературных источников по теме исследования, обработке данных о количестве налоговых деклараций, нагрузке на одного налогового инспектора за рабочий день, визуализации данных, анализе методов и техническим приемов действий в автоматизированной информационной системе при обработке налоговых деклараций.

Актуальность работы авторы связывают с необходимостью повышения эффективности налогового контроля деклараций по НДФЛ за счет внедрения новых контрольных соотношений и совершенствование механизма проведения камеральной налоговой проверки с использованием облачных технологий.

Научная новизна рецензируемого исследования, по мнению рецензента, состоит в разработке подходов и практических рекомендаций для совершенствования инструментария камеральной налоговой проверки декларации по НДФЛ, в которой заявлен вычет на обучение детей, на основе применения облачных информационных технологий и учета общего размера социального налогового вычета. Внесены предложения по автоматизации процедур проверки документов о предоставлении вычета на обучения детей, позволяющие существенно повысить производительность труда налоговых инспекторов.

В статье структурно выделены следующие разделы: Введение, Литературный обзор, Материалы и методы, Результаты, Заключение и Библиография.

В тексте статьи обоснована актуальность исследования, отражена степень изученности проблемы, детально изложен существующий порядок проведения камеральной проверки деклараций по НДФЛ в части налогового вычета по расходам, осуществленных на обучение детей, а также даны авторские предложения по совершенствованию проверок с применением автоматизированной информационной системы АИС «Налог-3». Предложено осуществить привязку социального вычета на обучение к номеру СНИЛС ребенка, осуществлять ведение учета общего размера предоставленного социального вычета в разрезе каждого ребенка в карточке расчета вычетов, а также внесены конкретные предложения по настройке контрольных соотношений в АИС для проверки декларации.

Библиографический список включает 18 источников – публикации отечественных ученых по теме статьи, а также официальные документы и интернет-ресурсы, на которые в тексте имеются адресные ссылки, подтверждающие наличие апелляции к оппонентам.

В качестве замечаний следует отметить следующие моменты. В-первых, в названии статьи использована аббревиатура (НДФЛ), которая несмотря на ее широкое использование в современных условиях, может не восприниматься в будущем, – использование сокращений в названиях – не лучший вариант.

Во-вторых, рисунки и схемы выполнены на английском языке, их наименования также представлены без перевода на русский язык. По мнению рецензента, если статья написана на русском языке, то и рисунки должны быть тоже понятны русскоязычному читателю – «противодействие излишнему использованию иностранной лексики» закреплено в качестве одной из задач государственной политики по сохранению и укреплению традиционных ценностей в (см. Указ Президента РФ от 9 ноября 2022 г. № 809).

В-третьих, в разделе «Материалы и методы» не отражены методы научного познания и приемы научных исследований, с помощью которых исходные материалы были преобразованы в полученные научные результаты – вместо этого изложена методика проведения камеральной налоговой проверки.

Статья отражает результаты проведенного авторами исследования, соответствует направлению журнала «Налоги и налогообложение», содержит элементы научной новизны и практической значимости, может вызвать интерес у читателей, рекомендуется к опубликованию после рассмотрения авторами предложений рецензента, направленных на улучшение статьи.

|