|

DOI: 10.7256/2454-065X.2022.5.38603

EDN: IAWDFG

Дата направления статьи в редакцию:

11-08-2022

Дата публикации:

06-11-2022

Аннотация:

Проблема отсутствия законодательной определённости в области установления принципов ведения раздельного учёта позволила определить цель статьи – разработка рекомендаций по ведению раздельного учета по НДС на основе анализа судебной практики. Достижение поставленной цели потребовало решения ряда задач, среди которых: формирование понимания фундаментальных особенностей разделения операций на уровни синтетического и аналитического учёта; формирование предложений о наиболее эффективной методологии ведения раздельного учёта на основе судебной практики и опыта хозяйственной деятельности организаций из разных отраслей экономики. В качестве объекта научной работы выступает совокупность социально-экономических отношений, возникающих в процессе применения налогового законодательства по НДС. Предметом исследования выступает механизм ведения раздельного учета по налогу на добавленную стоимость. Новизна работы заключается в выявлении проблемных аспектов функционирования действующего налогового законодательства в области раздельного учета по НДС, а также предложении вариантов их решения. Основными выводами проведённого исследования можно считать следующие. Отсутствие в налоговом законодательстве обязательства ведения раздельного учёта при использовании различных ставок по НДС не освобождает налогоплательщика от обязанности разделять операции и налоговые базы по различным налоговым ставкам. Такой вывод относится и к налогоплательщикам, осуществляющим операции по выдаче займов в денежной форме несмотря на тот факт, что НДС при осуществлении таких операций полностью принимается к вычету. Кроме того, исходя из рассмотренных в работе методик ведения раздельного учёта, стоит отметить, что методика ведения учёта, которая подразумевает открытие дополнительных субсчетов к счетам бухгалтерского учета является наиболее эффективной. Она основана на дифференциации счетов и субсчетов бухгалтерского учета, это позволит в оперативном режиме собирать необходимую информацию на счетах синтетического учета по оперативным запросам налоговых органов.

Ключевые слова:

раздельный учёт, обложение экспорта, предоставление займов, налоговые вычеты, уклонение от налогообложения, необлагаемые НДС операции, схемы уклонения, возмещение НДС, входной НДС, методология учета

Выражаем благодарность за помощь в подготовке настоящей статьи научному руководителю к.э.н., доценту Финансового университета Тихоновой А.В.

Abstract: The problem of the lack of legislative certainty in the field of establishing the principles of separate accounting allowed us to determine the purpose of the article – the development of recommendations for separate VAT accounting based on the analysis of judicial practice. Achieving this goal required solving a number of tasks, including: formation of an understanding of the fundamental features of the division of operations into levels of synthetic and analytical accounting; formation of proposals on the most effective methodology for separate accounting based on judicial practice and the experience of economic activities of organizations from different sectors of the economy. The object of scientific work is a set of socio-economic relations arising in the process of applying VAT tax legislation. The subject of the study is the mechanism of separate accounting for value added tax. The novelty of the work consists in identifying problematic aspects of the functioning of the current tax legislation in the field of separate VAT accounting, as well as offering solutions to them. The main conclusions of the study can be considered the following. The absence in the tax legislation of the obligation to keep separate records when using different VAT rates does not exempt the taxpayer from the obligation to separate transactions and tax bases at different tax rates. This conclusion also applies to taxpayers who carry out operations to loans in cash, despite the fact that VAT is fully deductible when performing such operations. In addition, based on the methods of separate accounting considered in the work, it is worth noting that the accounting methodology, which implies the opening of additional sub-accounts to accounting accounts, is the most effective. It is based on the differentiation of accounts and sub-accounts of accounting, this will allow to collect the necessary information on synthetic accounting accounts on the operational requests of tax authorities.

Keywords: separate accounting, export taxation, provision of loans, tax deductions, tax evasion, VAT-free transactions, avoidance schemes, VAT refund, input VAT, accounting methodology

Методика ведения раздельного учёта по НДС при отсутствии необлагаемых операций

Проблема применения налоговых вычетов по налогу на добавленную стоимость лежит в основе большинства возникающих споров между налогоплательщиками и налоговыми органами. Это связано с тем, что налоговые вычеты служат источниками финансовых накоплений для бизнеса и существенными потерями бюджета для государства. Так, например, соотношение вычетов и суммы НДС к уплате по всем регионам России варьируются от 60% до 150%. Доли вычетов в сумме НДС по некоторым регионам представлены в таблице 1 ниже:

Таблица 1- Средняя доля вычетов в сумме НДС

|

|

2019

|

2020

|

2021

|

|

Краснодарский край

|

90,57%

|

91,97%

|

86,17%

|

|

Белгородская область

|

91,56%

|

88,54%

|

89,76%

|

|

Московская область

|

89,15%

|

88,86%

|

89,61%

|

|

город Москва

|

88,71%

|

87,90%

|

90,42%

|

|

город Санкт-Петербург

|

87,90%

|

90,72%

|

91,60%

|

|

Калининградская область

|

60,35%

|

64,26%

|

67,03%

|

|

Мурманская область

|

122,06%

|

188,76%

|

148,34%

|

|

Ненецкий автономный округ

|

148,55%

|

149,24%

|

152,33%

|

|

Амурская область

|

130,07%

|

131,19%

|

133,87%

|

Источник: составлено авторами по данным источников [1, 2 ,3].

Таким образом, объём вычетов по рассматриваемому нами налогу составляет более половины уплачиваемой суммы, а в некоторых регионах даже превышает это значение. Злоупотребление в области применения вычетов несёт прямую угрозу для формирования бюджета государства.

Налогоплательщик может потерять право на применение вычетов из-за множества различных факторов. Некоторые из них могут быть устранены самим плательщиком без значительных финансовых и временных затрат. Среди них можно назвать следующие:

-некорректное оформление счетов-фактур и иной документации [4];

-неверный учёт торговых операций с товарами [5].

Отдельные же факторы имеют более сложную структуру и требуют значительных юридических ресурсов для их решения. Особое внимание в рамках данной работы хотим обратить на тот факт, что значительная часть судебных разбирательств связана с трудностями нормативно-правового характера, а именно с неопределённостью в области установления принципов ведения раздельного учёта.

Данная проблема многократно являлась объектом исследования в научных работах учёных-экономистов. Однако традиционно концепция раздельного учета рассматривается в контексте применения норм статья 149 НК РФ. Так, например, Коростелёва О.С. поднимает вопрос о необходимости ведения раздельного учёта при осуществлении операций как облагаемых, так и освобождённых от обложения НДС, при ведении учёта по разным налоговым ставкам и осуществлении внешнеторговых операций [6]. Аналогичные вопросы рассматриваются в статьях В.В. Сидориной [7], А.В. Брызгалина и О.С. Федоровой [8]. Киселева О.В. проводила разработку организационно-методических аспектов раздельного учёта НДС [9]. Лежава И.Д. поднимала проблемы, которые возникают у налогоплательщиков при предъявлении вычетов по налогу на добавленную стоимость, а также при ведении раздельного учёта [10]. Тем не менее, системный подход к построению всей методологии ведения раздельного учета по НДС в хозяйствующих субъектах при обложении различными ставками и осуществлении отдельных облагаемых операций в работах данных авторов не представлен.

Обязательность ведения раздельного учёта при использовании ставки 0%

Согласно п. 4 ст. 149 налогоплательщик обязан вести раздельный учёт операций облагаемых и необлагаемых НДС. Такая обязанность твёрдо установлена лишь в отношении операций, поименованных в ст. 149 НК РФ. Однако право на освобождение от уплаты НДС у налогоплательщика может возникать и в ряде других случаев, например, в случае применения ставки 0%, при этом в НК РФ отсутствует прямое требование о ведении раздельного учёта в подобных ситуациях. Абз. 4 п. 1 ст. 153 НК РФ гласит, что налогоплательщик при реализации товаров, работ и услуг (далее ТРУ) по различным налоговым ставкам обязан определять налоговую базу отдельно по каждому виду товаров в зависимости от применяемых ставок [11]. Это означает, что налогоплательщик может выбрать один из двух способов ведения учёта. Первый подразумевает ведение раздельного учёта и обособленное отражение операций, то есть отнесение их на различные субсчета и разделение на уровне аналитического и синтетического учёта. Второй - отдельное определение налоговой базы без применения автоматизированных систем. В данном случае налогоплательщику достаточно выбрать из учёта необходимые данные по операциям для каждой ставки, то есть вести единый учёт операций. Таким образом, необходимости формирования специальной организации учёта хозяйственных процедур не возникает, и налогоплательщики имеют право, но не обязанность ведения раздельного учёта при осуществлении операций с различными ставками.

Вместе с тем анализ судебной практики приводит к выводу о том, что налоговые органы считают указанные выше понятия синонимичными или равнозначными и требуют от налогоплательщиков изначально разделять выручку и осуществляемые расходы для достоверного формирования налогового обязательства по НДС. Например, на основе Постановления ФАС Уральского округа от 29.02.2008 N Ф09-8123/07-С2 по делу N А60-2654/07 [12] можно заметить, что ключевой проблемой, которая лежала в основе спора между налоговыми органами и «Верхнесинячихинским металлургическим заводом» (далее ВМЗ) было отсутствие ведения раздельного учёта операций, облагаемых по ставкам 0% (реализация продукции на экспорт) и 20% при реализации произведённых товаров, а также предоставление на проверку в инспекцию счетов-фактур, которые были отобраны методом их подбора в произвольном порядке. Данный метод разделения операций, по мнению налоговых органов и суда, служит причиной, по которой ВМЗ утрачивает право на получения возмещения излишне уплаченного налога. Однако, важно отметить, что на основе поданной апелляционной жалобы с указанием на то, что Налоговый кодекс не требует обязательного ведения раздельного учёта сумм налога по приобретённым товарам, которые впоследствии используются в операциях, облагаемых на основе пп. 1 п.1 ст. 164 НК РФ, выше указанное решение было отменено судом кассационной инстанции. Таким образом, ведение раздельного учёта при осуществлении операций, облагаемых по разным ставкам, не является обязательным. Однако, в целях избежания дополнительных издержек, связанных с судебными разбирательствами, а также для упрощения осуществления экономической деятельности налогоплательщикам рекомендуется вести раздельный учёт. В данном случае главной проблемой становится определение эффективного способом ведения такого учёта.

Методика ведения раздельного учёта при осуществлении операций, облагаемых по разным ставкам

В Налоговом кодексе Российской Федерации отсутствуют прямые указания на принципы ведения раздельного учёта, поэтому налогоплательщик сам разрабатывает методологию и закрепляет её в учётной политике. Рассмотрим несколько подходов, выявленных на основании обзора судебной практики.

Методика первая - ведение раздельного учёта путём предварительного разграничения облагаемых и необлагаемых НДС операций. Налоговые органы часто признают необоснованными решения о принятии к вычету или возмещению налога из бюджета в связи со «сложностью» алгоритма разделения операций, который не позволяет должным образом проконтролировать обоснованность применения вычетов. Так, на основе Постановления Семнадцатого ААС от 10.10.2019 г. по делу № А60-7097/2019 [13] суд принял решение, что ООО «Комбинат питания «СУБР» неправомерно применил налоговые вычеты. Налогоплательщик на основе закреплённой в учётной политике методике все суммы общехозяйственных расходов и НДС сначала распределял на объекты, облагаемые и необлагаемые НДС и лишь затем оставшуюся часть расходов распределял на счёт 26 «Общехозяйственные расходы»:

Источник: составлено авторами.

Рисунок 1. Методика ведения раздельного учёта путём предварительного разграничения облагаемых и необлагаемых НДС операций

Важно отметить, что ООО «СУБР» не закрепил в учётной политике методику определения затрат, в связи с чем налоговый орган не смог осуществить проверку фактического распределения расходов и НДС в части услуг по аренде, грузоперевозками т. п. На основе данного постановления можно сделать вывод о том, что неточность формулировок при закреплении методологии ведения раздельного учёта ведёт к тому, что она может быть неверно истолкована налоговыми органами, что влечёт за собой принятие решения об отсутствии раздельного учёта вовсе. При определении методики ведения раздельного учёта важно закрепить в учётной политике принципы определения распределяемых расходов.

Методика вторая – итоговая расшифровки строки налоговой декларации по НДС. В рамках дела № КА-А40/14151-07 15.01.2008 [14] налоговый орган утверждал, что налогоплательщик в лице ЗАО Группа «Аникс» не вёл раздельный учёт: в связи с чем определить, относятся ли принятые вычеты за указанный налоговый период к экспортным операциям становится невозможным. Однако, судом такие доводы были отклонены на основе того, что ЗАО «Аникс» осуществлял расшифровку строки 410 налоговой декларации (общая сумма налоговых вычетов по реализации товаров по налоговой ставке 0%), что и было установлено в учётной политике организации. То есть ведение раздельного учёта осуществляется путём расшифровки операций строки 410 налоговой декларации по соответствующим счетам бухгалтерского учёта. Суд признал данную методологию приемлемой и достаточной для возникновения у налогоплательщика права на применение налоговых вычетов.

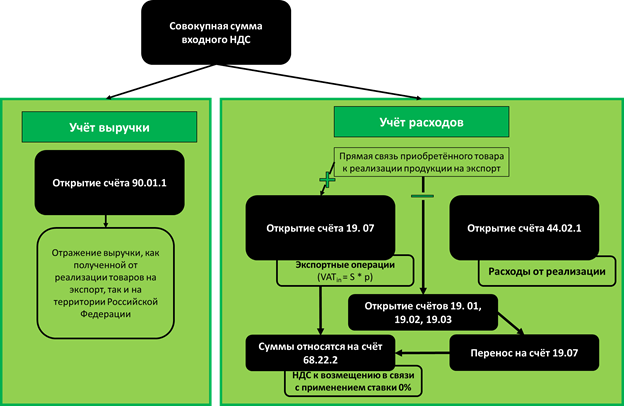

Методика третья - путём открытия дополнительных субсчетов к счетам бухгалтерского учета. Далее рассмотрим Постановление Федерального арбитражного суда Волго-Вятского округа от 5 марта 2012 г. N Ф01-503/12 по делу N А28-2547/2011 [15]. В рамках этого дела налоговая инспекция посчитала, что «…часть «входного» НДС подлежит возмещению только в момент подтверждения факта вывоза товара за пределы таможенной территории Российской Федерации…» и применяемая налогоплательщиком ООО «Вятский фанерный комбинат» (далее ООО «ВФК») методика ведения раздельного учёта и определения входного НДС не может быть признана правомерной в связи с тем, что не позволяет обеспечить правильность исчисления той части налога, уплаченного поставщиками, которая соответствовала бы расходам на материальные ресурсы, используемые при производстве и реализации товаров на экспорт (п. 1 пп. 1 ст. 164 НК РФ). Суд с доводами инспекции не согласился, так как в соответствии с закреплённой в учётной политике методологией раздельный учёт организован следующим образом. Для разграничения сумм входного НДС по операциям, облагаемым по разным ставкам, открываются следующие счета: по экспортным операциям – счёт 19.07, учёт расходов по реализации (продаже) – счёт 44.02.1, учёт выручки – 90.01.1. Последний предназначен для учёта общей выручки, как полученной от реализации товаров на экспорт, так и на территории Российской Федерации. Важно отметить, что на счёте 19.07 осуществлялся учёт входного НДС по товарам, реализованным на экспорт. Это означает, что его размер определялся по формуле:

VATin = S * p, где

VATin - входной НДС по экспортным товарам

S - сумма входного НДС по всем приобретённым товарам

p - удельный вес выручки от реализации товаров на экспорт в общем объёме выручки.

Причём в учётной политике было закреплено, что в случае, когда не удаётся установить прямую связь приобретенного товара (работы или услуги) к реализации продукции на экспорт, суммы входного НДС сначала учитываются на счетах 19.01, 19.02 и 19.03, а затем переносятся на счёт 19.07 «НДС по товарам, реализованным по ставке 0% (экспорт)». И уже по факту подтверждения ставки 0% эти суммы относятся на счёт 68.22.2 «НДС к возмещению в связи с применением ставки 0 процентов" с отражением данных операций в книге покупок:

Источник: составлено авторами.

Рисунок 2. Методика ведения раздельного учёта путём открытия дополнительных субсчетов

Таким образом, суд встал на сторону налогоплательщика и подтвердил, что указанный способ распределения «входного» НДС не противоречит п. 10 ст. 165 НК РФ, и в силу ст. 2 Конституции Российской Федерации и п. 7 ст. 3 НК РФ является правомерным. Помимо этого, применение указанного способа распределения входного НДС не приводит к завышению налоговых вычетов.

Необходимость ведения раздельного учёта при предоставлении займов

Проблема необходимости ведения раздельного учёта возникает не только в части осуществления операций по экспорту. Часто на практике возникают судебные разбирательства между налогоплательщиками и налоговыми органами в связи с тем, что достаточно сложно определить, необходимость ведения раздельного учёта при предоставлении займов.

Рассмотрим проблему ведения раздельного учета в организациях, деятельностью которых является предоставление займов. Сложность объясняется спецификой данной операции и противоречиями, содержащимися в нормативно-правовых актах. В соответствии со ст. 807 ГК РФ [16], на основании договора займа происходит передача в собственность предмета договора, включающего как денежные средства и ценные бумаги, так и определенные родовыми признаками неденежные объекты, с обязательством принимающей стороны возвратить заёмные средства в полном объёме.

При предоставлении займа в натуральной форме раздельный учет вести не требуется, поскольку такая обязанность согласно п. 4 ст. 149 НК РФ возникает лишь при осуществлении операций, отраженных в ст. 149 НК РФ. Операции по предоставлению неденежных займов, а также проценты, предусмотренные договором неденежного займа не входят в данный перечень, что на основании Письма Минфина от 04.03.2020 № 03-07-14/15994 [17] позволяет сделать вывод, что передача товаров согласно договору займа признаётся реализацией и подлежит обложению налогом на добавленную стоимость в общем порядке.

Специфика применения раздельного учёта при предоставлении займов в денежной форме имеет свои особенности. Согласно пп.15 п.3 ст. 149 НК РФ займы, предоставляемые в денежной форме, освобождаются от налогообложения. В соответствии с этим организация, осуществляющая в данном налоговом периоде облагаемые и необлагаемые операции (в нашем случае выдача займа) обязана вести раздельный учёт в соответствии с правилами, установленными в ст.170 п.4 НК РФ. На основании ст. 809 ГК РФ заимодавец имеет право на получение процентов по договору займа. В связи с тем, что предоставление денежных средств в качестве займа не является объектом налогообложения в соответствии со ст. 146 п. 2 НК РФ и ст. 39 п.3 пп.1 НК РФ, то сумма процентов признается стоимостью предоставляемых услуг по выдаче займа. Исходя из этого, возникает вопрос, как именно рассчитывать пропорцию при ведении раздельного учета. В 2014 году Федеральным законом от 28.12.2013 № 420‑ФЗ [18] было внесено правило определение пропорции в НК РФ, содержащееся в ст. 170 п.4.1 пп.4, согласно которому при определении пропорции учитывается лишь сумма доходов в виде процентов по выданным займам, которые начисляются в текущем налоговом периоде. Однако, как было указано выше, сумма налога по приобретенным ТРУ принимается к вычету в пропорции, если данные ТРУ используются для осуществления как облагаемых, так и не подлежащих обложению НДС операций. Если приобретенные ТРУ используются только для облагаемых операций, то НДС принимается к вычету в полном размере, и раздельный учет вести не требуется. Данное решение было отражено в Письме Минфина России от 11.01.2007 № 03‑07‑15/02 [19]. В связи с тем, что предоставление другим организациям займов является, в соответствии с п. 3 ПБУ 19/02 [20], финансовыми вложениями, а согласно п. 9 указанного положения общехозяйственные и другие расходы не включаются в затраты на их приобретение, кроме случаев, когда они непосредственно связаны с приобретением финансовых вложений. Установить, какие из полученных товаров (работ услуг) после оприходования будут впоследствии связаны с операциями по выдаче займов невозможно, поэтому налогоплательщик вправе использовать вычет в полном размере.

Некоторые Арбитражные суды придерживались данного подхода при вынесении решений, применительно к спорам, возникшим до 01.04.2014 г. Например, в Постановлении от 22.01.2015 по делу № А40-646/14 [21] главной претензией со стороны налоговых органов по отношению к ЗАО «ДПП-ПЛАЗА» было отсутствие ведения раздельного учёта облагаемых и необлагаемых операций в связи с получением дохода в виде процентов по договорам займа, которые не облагаются НДС. Судебные инстанции признали необоснованными выводы налогового органа, подчеркнув, что денежный займ не освобождается от НДС, а является операцией, не признаваемой объектом налогообложения, и потому у компании не было необходимости вести раздельный учет «входного» НДС при выдаче займа третьим лицам. Были и другие судебные преценденты, по результатам которых, арбитражный суд принял решение в пользу налогоплательщика. Например, в Постановлении от 27.01.2015 № 09АП-56396/2014 по делу № А40-93948/13 [22] по решению суда, было установлено, что до 01.04.2014 у налогоплательщиков не было обязанности вести раздельный учет в связи с тем, что приобретенные ТРУ для совершения операций по выдаче займов не использовались. Несмотря на то, что в НК РФ в 2014 году были внесены правки в этой части, вся приведенная выше аргументация остается актуальной и в настоящее время. При приобретении ТРУ не возникает «входного» НДС, который относится к операциям по выдаче займа и к получению доходов в виде процентов по выданным займам. Таким образом, имеет место противоречие норм налогового законодательства, а, согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика. На основании вышеизложенной судебной практики можно сделать вывод о том, что независимо от факта ведения раздельного учёта НДС по приобретённым ТРУ принимается к вычету в полном объёме в связи с отсутствием расходов по предоставлению займов на практике.

Заключение

В завершении отметим, что отсутствие в налоговом законодательстве обязательства ведения раздельного учёта при использовании различных ставок по НДС не освобождает налогоплательщика от обязанности разделять операции и налоговые базы по различным налоговым ставкам. Более того, в целях избежания притязаний со стороны налоговых органов, а также исключения дополнительных трат на судебные разбирательства рекомендуется осуществлять раздельный учёт в любом случае. Такой вывод относится и к налогоплательщикам, осуществляющим операции по выдаче займов в денежной форме несмотря на тот факт, что НДС при осуществлении таких операций полностью принимается к вычету.

Исходя из рассмотренных выше методик ведения раздельного учета, стоит отметить, что третья методика ведения раздельного учёта, на наш взгляд, является наиболее понятной и достаточно простой, чтобы избежать чрезмерного обременения налогоплательщика в связи с дополнительным ведением учёта и осуществлением расчётов. Она основана на дифференциации счетов и субсчетов бухгалтерского учета, это позволит в оперативном режиме собирать необходимую информацию на счетах синтетического учета по оперативным запросам налоговых органов. Более того, как показал анализ, данная методика признана правомерной в судебной инстанции, что существенно снижает вероятность возникновения потенциальных налоговых рисков (в качестве судебного прецедента) в случае возникновения жалоб и претензий со стороны налоговой инспекции.

Библиография

1. Средняя доля вычетов по НДС по субъектам РФ // Консультант Плюс.-[Электронный ресурс]: Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_320076/4926abf4f839da96f9168f6abe32a7f1028b43cb/;

2. Средняя доля вычетов по НДС по состоянию на 01.11.2020 // Консультант Плюс.-[Электронный ресурс]: Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_320076/c4dcb36aba45356802ea03e51e87b9fe2677547a/;

3. Средняя доля вычетов по НДС по состоянию на 01.11.2021 // Консультант Плюс.-[Электронный ресурс]: Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_320076/f75b219c12e4fc56f555099c4f6aad94a1b9c603/;

4. Горшкова Л.Л. Спорные вопросы о счетах-фактурах / Л.Л. Горшкова-Бухгалтерский учет в бюджетных и некоммерческих организациях. 2011. № 8 (272). С. 43-47;

5. Грекова В.А. Типичные ошибки в учёте операций с товарами, выявляемые в ходе аудита, и пути их решения / В.А. Грекова, Л.Р. Джаферова, Э.З. Ягьяева-Новый университет. Серия: Экономика и право. 2017. № 1 (71). С. 9-13;

6. Коростелёва О.С. РАЗДЕЛЬНЫЙ УЧЕТ НДС КАК ЭЛЕМЕНТ УЧЕТНОЙ ПОЛИТИКИ / О.С. Коростелёва-Экономика и управление в XXI веке: тенденции развития. 2013. № 11. С. 112-116;

7. Сидорина В.В. ПОРЯДОК ПРИЗНАНИЯ НАЛОГОВЫХ ВЫЧЕТОВ ПО НДС ПО ЭКСПОРТНЫМ ОПЕРАЦИЯМ / В.В. Сидорина-Сборник: ИННОВАЦИОННО-ТЕХНОЛОГИЧЕСКОЕ РАЗВИТИЕ НАУКИ. сборник статей международной научно-практической конференции: в 3 частях. 2017. С. 210-213;

8. Брызгалин А.В. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ. НАЛОГОВАЯ БАЗА. НЕКОТОРЫЕ ВОПРОСЫ ПО НАЛОГООБЛОЖЕНИЮ С 01.01.2018 ОПЕРАЦИЙ ПО РЕАЛИЗАЦИИ ЛОМА. НАЛОГОВЫЕ СТАВКИ. ВЫЧЕТЫ НДС. ВОССТАНОВЛЕНИЕ НАЛОГОВЫХ ВЫЧЕТОВ ПО НДС. ВОПРОСЫ ОФОРМЛЕНИЯ СЧЕТОВ-ФАКТУР. ВОПРОСЫ РАЗДЕЛЬНОГО УЧЕТА / А.В, Брызгалин, О.С. Федорова-Налоги и финансовое право. 2018. № 8. С. 8-129;

9. Киселева О.В. РАЗДЕЛЬНЫЙ УЧЕТ НДС: ОРГАНИЗАЦИЯ И МЕТОДИКА / О.В. Киселева, О.В. Скрипкина, Д.И. Толстых-Международный бухгалтерский учет. 2019. Т. 22. № 8 (458). С. 885-908;

10. Лежава И.Д. ОСОБЕННОСТИ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ И УЧЁТА НДС / И.Д. Лежава-Экономика. Бизнес. Банки. 2018. № S5. С. 74-84;

11. Налоговый кодекс Российской Федерации. Часть вторая [Электронный ресурс]: от 05.08.2000 г. № 117-ФЗ: (ред. от 29.11.2021 г.) // Консультант Плюс.-Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/;

12. ПОСТАНОВЛЕНИЕ ФЕДЕРАЛЬНОГО АРБИТРАЖНОГО СУДА УРАЛЬСКОГО ОКРУГА от 29.02.2008 N Ф09-8123/07-С2 по делу N А60-2654/07 [Электронный ресурс] – URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=AUR&n=79174#WSTNPwSrCmsZkjNF;

13. ПОСТАНОВЛЕНИЕ СЕМНАДЦАТОГО АРБИТРАЖНОГО АПЕЛЛЯЦИОННОГО СУДА от 10 октября 2019 г. по делу № А60-7097/2019 [Электронный ресурс] – URL: https://sudact.ru/arbitral/doc/2tBzGQZ23NH9/;

14. ПОСТАНОВЛЕНИЕ ФАС МО от 15.01.2008 № КА-А40/14151-07 [Электронный ресурс] – URL: https://www.glavbukh.ru/npd/edoc/96_875435281;

15. ПОСТАНОВЛЕНИЕ ФЕДЕРАЛЬНОГО АРБИТРАЖНОГО СУДА ВОЛГО-ВЯТСКОГО ОКРУГА от 5 марта 2012 г. N Ф01-503/12 по делу N А28-2547/2011 [Электронный ресурс] – URL: https://base.garant.ru/39611402/;

16. Гражданский кодекс Российской Федерации часть 2 (ГК РФ ч.2) от 26 января 1996 года N 14-ФЗ (Редакция от 01.07.2021) // [Электронный ресурс] – URL: http://www.consultant.ru/document/cons_doc_LAW_9027/;

17. Письмо Минфина от 04.03.2020 № 03-07-14/15994 / «Об НДС с операций по договору товарного займа, заключенного между компаний на ОСНО и ИП на УСН» [Электронный ресурс] – URL: https://www.audit-it.ru/law/account/1012011.html;

18. ФЕДЕРАЛЬНЫЙ ЗАКОН от 28.12.2013 № 420-ФЗ «О внесении изменений в статью 27.5-3 Федерального закона "О рынке ценных бумаг" и части первую и вторую Налогового кодекса Российской Федерации» [Электронный ресурс] – URL: http://www.consultant.ru/document/cons_doc_LAW_156529/;

19. Письмо Минфина России от 11.01.2007 № 03‑07‑15/02 [Электронный ресурс] – URL: https://www.audar-info.ru/na/article/view/type_id/7/doc_id/30345/;

20. ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ" ПБУ 19/02 [Электронный ресурс] – URL: http://www.consultant.ru/document/cons_doc_LAW_40251/88f48d60ea32b0c5fb1f51c32664f1b364b7e1a1/;

21. ПОСТАНОВЛЕНИЕ АРБИТРАЖНОГО СУДА МОСКОВСКОГО ОКРУГА от 22.01.2015 по делу № А40-646/14 [Электронный ресурс] – URL: https://sudact.ru/arbitral/doc/zO5N9PLRO1Yt/;

22. ПОСТАНОВЛЕНИЕ ДЕВЯТОГО АРБИТРАЖНОГО АПЕЛЛЯЦИОННОГО СУДА от 27 января 2015 г. по делу № А40-93948/2013[Электронный ресурс] – URL: https://sudact.ru/arbitral/doc/3EAE3mP9Pfg/.

References

1. The average share of VAT deductions for the constituent entities of the Russian Federation // Consultant Plus.-[Electronic resource]: Access mode: http://www.consultant.ru/document/cons_doc_LAW_320076/4926abf4f839da96f9168f6abe32a7f1028b43cb/;

2. Average share of VAT deductions as of 01.11.2020 // Consultant Plus.-[Electronic resource]: Access mode: http://www.consultant.ru/document/cons_doc_LAW_320076/c4dcb36aba45356802ea03e51e87b9fe2677547a/;

3. Average share of VAT deductions as of 01.11.2021 // Consultant Plus.-[Electronic resource]: Access mode: http://www.consultant.ru/document/cons_doc_LAW_320076/f75b219c12e4fc56f555099c4f6aad94a1b9c603/;

4. Gorshkova L.L. Controversial issues about invoices / L.L. Gorshkova-Accounting in budgetary and non-profit organizations. 2011. No. 8 (272). pp. 43-47;

5. Grekova V.A. Typical errors in accounting for operations with goods, identified during the audit, and ways to solve them / V.A. Grekova, L.R. Dzhaferova, E.Z. Yagyaeva-New University. Series: Economics and Law. 2017. No. 1 (71). pp. 9-13;

6. Korosteleva O.S. SEPARATE VAT RECORDING AS AN ELEMENT OF ACCOUNTING POLICY / O.S. Korosteleva-Economics and management in the 21st century: development trends. 2013. No. 11. P. 112-116;

7. Sidorina V.V. PROCEDURE FOR RECOGNITION OF TAX DEDUCTIONS FOR VAT ON EXPORT OPERATIONS / V.V. Sidorina-Collection: INNOVATIVE AND TECHNOLOGICAL DEVELOPMENT OF SCIENCE. collection of articles of the international scientific-practical conference: in 3 parts. 2017. S. 210-213;

8. Bryzgalin A.V. OBJECT OF TAXATION. THE TAX BASE. SOME QUESTIONS ON TAXATION FROM 01.01.2018 ON SCRAP SALES OPERATIONS. TAX RATES. VAT deductions. RECOVERY OF TAX DEDUCTIONS FOR VAT. ISSUES OF REGISTRATION OF INVOICES. ISSUES OF SEPARATE ACCOUNTING / A.V., Bryzgalin, O.S. Fedorova-Taxes and financial law. 2018. No. 8. P. 8-129;

9. Kiseleva O.V. SEPARATE VAT RECORDING: ORGANIZATION AND METHODOLOGY / O.V. Kiseleva, O.V. Skripkina, D.I. Tolstykh-International Accounting. 2019. V. 22. No. 8 (458). pp. 885-908;

10. Lezhava I.D. FEATURES OF TAX ADMINISTRATION AND VAT ACCOUNTING / I.D. Lezhava-Economics. Business. Banks. 2018. No. S5. pp. 74-84;

11. Tax Code of the Russian Federation. Part two [Electronic resource]: dated 08/05/2000 No. 117-FZ: (as amended on 11/29/2021) // Consultant Plus.-Access mode: http://www.consultant.ru/document/cons_doc_LAW_28165 /;

12. RESOLUTION OF THE FEDERAL ARBITRATION COURT OF THE URAL DISTRICT of February 29, 2008 N F09-8123 / 07-C2 in case N A60-2654 / 07 [Electronic resource]-URL: http://www.consultant.ru/cons/cgi/online .cgi?req=doc&base=AUR&n=79174#WSTNPwSrCmsZkjNF;

13. DECISION OF THE SEVENTEENTH ARBITRATION COURT OF APPEALS dated October 10, 2019 in case No. А60-7097/2019 [Electronic resource] – URL: https://sudact.ru/arbitral/doc/2tBzGQZ23NH9/;

14. RESOLUTION FAS MO dated January 15, 2008 No. КА-А40/14151-07 [Electronic resource] – URL: https://www.glavbukh.ru/npd/edoc/96_875435281;

15. DECISION OF THE FEDERAL ARBITRATION COURT OF THE VOLGA-VYATKA DISTRICT dated March 5, 2012 N F01-503/12 in case N A28-2547/2011 [Electronic resource]-URL: https://base.garant.ru/39611402/;

16. Civil Code of the Russian Federation Part 2 (Civil Code of the Russian Federation Part 2) of January 26, 1996 N 14-FZ (Edition of 07/01/2021) // [Electronic resource]-URL: http://www.consultant.ru/ document/cons_doc_LAW_9027/;

17. Letter of the Ministry of Finance dated March 4, 2020 No. 03-07-14 / 15994 / “On VAT on operations under a commodity loan agreement concluded between companies on the OSNO and IP on the simplified tax system” [Electronic resource]-URL: https://www. audit-it.ru/law/account/1012011.html;

18. FEDERAL LAW No. 420-FZ of December 28, 2013 “On Amendments to Article 27.5-3 of the Federal Law “On the Securities Market” and Parts One and Two of the Tax Code of the Russian Federation” [Electronic resource] – URL: http:// www.consultant.ru/document/cons_doc_LAW_156529/;

19. Letter of the Ministry of Finance of Russia dated January 11, 2007 No. 03‑07‑15/02 [Electronic resource]-URL: https://www.audar-info.ru/na/article/view/type_id/7/doc_id/30345/ ;

20. REGULATION ON ACCOUNTING "ACCOUNTING FOR FINANCIAL INVESTMENTS" PBU 19/02 [Electronic resource]-URL: http://www.consultant.ru/document/cons_doc_LAW_40251/88f48d60ea32b0c5fb1f51c32664f1b364b7e1a1/;

21. DECISION OF THE ARBITRATION COURT OF THE MOSCOW DISTRICT dated January 22, 2015 in case No. А40-646/14 [Electronic resource] – URL: https://sudact.ru/arbitral/doc/zO5N9PLRO1Yt/;

22. DECISION OF THE NINTH ARBITRATION COURT OF APPEALS dated January 27, 2015 in case No. А40-93948/2013 [Electronic resource] – URL: https://sudact.ru/arbitral/doc/3EAE3mP9Pfg/

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензируемая статья посвящена совершенствованию методики ведения раздельного учёта по НДС при отсутствии необлагаемых операций.

Методология исследования базируется на изучении литературных источников по теме работы, обработке данных о соотношении сумм вычетов и величины НДС по субъектам РФ, обзоре судебной практики, применении системного подхода к построению методологии ведения раздельного учета по НДС в хозяйствующих субъектах при обложении различными ставками и осуществлении отдельных облагаемых операций.

Актуальность исследования авторы статьи связывают с тем, что налоговые вычеты служат источниками финансовых накоплений для бизнеса и существенными потерями бюджета для государства.

Научная новизна представленного исследования, по мнению рецензента, заключается в сопоставлении различных методик ведения раздельного учёта, выявлении наиболее понятной и простой для того, чтобы избежать чрезмерного обременения налогоплательщика в связи с дополнительным ведением учёта и осуществлением расчётов.

В статье авторами выделены следующие структурные разделы: Обязательность ведения раздельного учёта при использовании ставки 0%, Методика ведения раздельного учёта при осуществлении операций, облагаемых по разным ставкам, Необходимость ведения раздельного учёта при предоставлении займов, Заключение, Библиография.

Авторы отмечают, что соотношение вычетов и суммы НДС к уплате по регионам России варьирует от 60 % до 150 %. В статье рассматриваются факторы, влияющие на возможность утери налогоплательщиками права на применение налоговых вычетов по НДС, особое внимание обращают на тот факт, что значительная часть судебных разбирательств связана с трудностями нормативно-правового характера, с неопределённостью в области установления принципов ведения раздельного учёта. Анализ различных методик ведения раздельного учёта: путём предварительного разграничения облагаемых и необлагаемых НДС операций; итоговая расшифровки строки налоговой декларации по НДС; открытие дополнительных субсчетов к счетам бухгалтерского учета сопровождается рассмотрением материалов судебной практики и выводами о преимуществах третьей методики.

Библиографический список включает 22 наименования источников – научные статьи в отечественных периодических журналах, постановления арбитражных судов, нормативные материалы и интернет-источники, на которые в тексте приведены адресные ссылки, свидетельствующие о наличии в публикации апелляции к оппонентам.

Рецензируемая статья не лишена недоработок. Во-первых, начальная часть статьи не озаглавлена, ее логично было бы назвать введением. Во-вторых, при оформлении таблицы 1 целесообразно единицы измерения отразить в названии таблицы, а не указывать после каждого значения, это будет способствовать улучшению восприятия материала читателями.

Тема статьи актуальна, материал соответствует тематике журнала «Налоги и налогообложение», может вызвать интерес у читателей и рекомендуется к опубликованию после устранения недочетов.

|