|

DOI: 10.25136/2409-7802.2021.4.36627

Дата направления статьи в редакцию:

10-10-2021

Дата публикации:

17-10-2021

Аннотация:

Пандемия COVID-19 вызвала значительное падение туристского рынка. Выживание туристских фирм может базироваться на развитии деловой сети организации, управление которой возможно за счет формирования ключевого сетевого ресурса – социального капитала. Исследование направлено на разработку и апробирование авторского инструментария по оценке социального капитала и построение на его основе универсальной модели управления сетевым взаимодействием организации. Предметом статьи является социальный капитал организации. Объектом выступила действующая туристская организация Свердловской области ООО «ТФ «Бархатный сезон». Информационной базой послужили финансовые данные организации за 2014-2020 гг. Установлена целесообразность применения затратно-стоимостного подхода на уровне отдельных организаций. Предложен и апробирован алгоритм управления сетевым взаимодействием организации на основе анализа портфеля устойчивых бизнес-связей. Установлено, что организация практикует разовые и повторяющиеся трансакции в основном с неспецифичными активами. Специфичные активы задействованы только в сделках с покупателями. Типичными предконтрактными издержками являются издержки поиска информации, ведения переговоров, заключения контракта. Типичными постконтрактными издержками являются издержки мониторинга и принуждения к исполнению контрагентами своих обязательств. Проанализирована информации о компонентах социального капитала. Устойчивая бизнес-связь идентифицирована с 12 поставщиками, 28 туроператорами и 158 покупателями. На основе анализа поведенческих практик туристских организаций и экспертных оценок определены нормы экономии трансакционных издержек. Установлено, что экономия издержек от применения социального капитала составляет для исследуемой организации 46,8% от их объема без его применения. Рекомендуется: сохранить действующую сеть устойчивых бизнес-связей; использовать накопленное доверие в устойчивых бизнес-связях с клиентами для расширения клиентской базы; сместить приоритеты от сделок, производимых по причине устоявшегося механизма деловых процедур, к поиску новых возможностей на рынке. Разработана универсальная модель управления сетевым взаимодействием организации.

Ключевые слова:

бизнес-сети, социальный капитал, трансакционные издержки, затратно-стоимостной подход, метод кейс-стади, эго-сеть, управление организацией, модель управления, анализ контрагентов, туристский рынок

Abstract: The COVID-19 pandemic caused a significant drop in the tourism sector. Precarious existence of the tourism agencies can be based on the development of the corporate business network managed by the formation of the key network resource – social capital. This research is aimed at the development and testing of the original toolset for the assessment of social capital and creation of the universal model of corporate networking management based on it. The subject of this article is the social capital of a company. The object is the operating tourism agency of Sverdlovsk Region “Mellow Season” LLC. The information framework is comprised of the corporate financial data for the period from 2014 to 2020. The expediency of implementation of cost approach on the level of individual companies is determined. The algorithm of corporate networking management based on the analysis of sustainable business ties portfolio is offered and tested. The author establishes that the company practices one-time and repeated transactions mainly with non-specific assets; specific assets are used only in transactions with the customers. Typical precontractual costs are the costs for searching information, negotiating, and concluding the contract. Typical postcontractual costs are the costs for monitoring and enforcing the counteragents to discharge their obligations. The author analyzes the information on the components of the social capital. Sustainable business tie was identified with 12 suppliers, 28 tourism agencies, and 158 customers. The analysis of behavioral practices of tourism agencies and expert assessments establishes the efficiency standards of transaction costs. It is also determined that the cost savings from the use of social capital for the company under reviews amount to 46.8% of their volume without its use. The recommendation is made to maintain the existing network of sustainable business ties; use the accumulated trust in sustainable business ties with the customers to expand the client base; shift priorities from the transactions made due to the established mechanism of business procedures towards seeking for new opportunities on the market. The author develops the universal model of corporate networking management.

Keywords: business networks, social capital, transaction costs, cost approach, case study method, ego network, organization management, management model, analysis of counterparties, tourist market

Введение.

Пандемия COVID-19, стоящая на повестке в 2020–2021 гг., выступает для многих рынков триггером проблем, сложившихся ранее [1, c. 60]. В России, как и во всем мире, одним из наиболее пострадавших от ограничений стал туристский рынок. В 2020 г. падение валовой добавленной стоимости данного рынка составило 54,6% по сравнению с уровнем 2019 г. [4, с. 15-16]. В этой связи актуальность приобретают управленческие стратегии, направленные на стабилизацию бизнеса, а затем постепенное наращивание показателей деятельности за счет подстройки к новым рыночным реалиям. Реализация таких стратегий может быть выстроена на фундаменте устойчивых бизнес-связей, составляющих деловую сеть организации.

Управление сетевым взаимодействием организации напрямую связано с управлением ключевым сетевым ресурсом – социальным капиталом [2]; [9]; [12]. Однако ни научное, ни бизнес-сообщество не имеют в арсенале готовых алгоритмов оценки социального капитала организации, необходимых для выработки рекомендаций по управлению сетевым взаимодействием.

Таким образом, целью настоящей статьи является разработка универсального алгоритма управления сетевым взаимодействием организации на основе комплексной оценки социального капитала. Для реализации данной цели были поставлены следующие задачи: определить границы анализа деловой сети организации и метод оценки социального капитала, заключенного в этой сети; предложить и апробировать алгоритм, позволяющий провести анализ сетевого взаимодействия организации через призму социального капитала; разработать универсальную модель управления сетевым взаимодействием организации на основе формирования социального капитала.

Метод исследования и сбора данных.

Метод настоящего исследования основан на изучении бизнес-связей организации в рамках так называемой эго-конструкции. Согласно С. Боргатти и С. Ли, многие практические исследования «не принимают во внимание всю сеть. Вместо этого они используют только то, что называется эго-сетью, которая состоит из ключевого актора и множества акторов, имеющих связь с ним» [8, с. 8]. Следовательно, метод позволяет сместить фокус исследования на сетевое взаимодействие конкретной организации, и, в конечном итоге, выработать конкретные управленческие решения на микроуровне.

Наиболее перспективным подходом является затратно-стоимостной метод, оперирующий данными об издержках и доходах, доступными отдельным организациям, применяющим социальный капитал в сетевом взаимодействии. В рамках данного подхода предлагается оценивать социальный капитал через такие показатели, как

- рост доходов по причине синергетических эффектов от сетевого взаимодействия [5];

- снижение трансакционных издержек, связанных с формированием доверия между контрагентами [3].

Однако, большая часть работ, предлагающих оценивать социальный капитал затратно-стоимостным методом, не имеет эмпирических подкреплений. Получив их путем расчетов на примере конкретной организации, можно дать рекомендации менеджерам по развитию компонентов социального капитала, определяющих сетевое взаимодействие с контрагентами.

Сбор данных о бизнес-связях организации, послужившей объектом исследования, осуществлялся путем анализа бухгалтерской отчетности. Данные о применении в сетевом взаимодействии элементов отношенческого и когнитивного компонентов социального капитала получены путем опроса 67 туристских агентств Свердловской области.

Алгоритм управления сетевым взаимодействием организации представлен в таблице 1.

Таблица 1 – Алгоритм управления сетевым взаимодействием организации на основе затратно-стоимостного подхода

|

Этап

|

Содержание этапа

|

|

1. Формирование эго-конструкции сети

|

Описание деятельности компании с точки зрения применяемых трансакций. Построение перечня трансакций с внешними контрагентами организации:

- определение типа активов, участвующих в трансакциях;

- установление частоты сделок;

- установление трансакционных издержек по каждому типу сделки.

|

|

2. Сбор данных о структурном компоненте социального капитала организации

|

2.1. Оценка структурного компонента социального капитала организации:

- анализ состава контрагентов;

- анализ связей с контрагентами;

2.2. Визуализация эго-сети устойчивых бизнес-связей организации.

|

|

3 Оценка экономического эффекта от имеющегося социального капитала организации

|

3.1 Оценка отношенческого и когнитивного компонента социального капитала, применяемого в устойчивых бизнес-связях туристских агентств.

3.2 Расчет экономии трансакционных издержек организации при ведении деятельности с использованием социального капитала (по сравнению с ведением деятельности без социального капитала).

|

|

4. Рекомендации по управлению социальным капиталом организации

|

Разработка модели управления сетевым взаимодействием организации на основе формирования социального капитала.

|

|

Примечание – Составлено автором.

|

В качестве примера рассмотрим кейс-стади туристской организации ООО «Туристическая фирма Бархатный сезон» (Двлее ООО «ТФ Бархатный сезон»), зарегистрированной 01.07.2014 на территории Свердловской области. Организация относится к микропредприятиям, штат сотрудников включает 7 человек.

Результаты исследования.

Результаты применения предложенного алгоритма полученны путем последовательного выполнения его этапов.

На первом этапе алгоритма все трансакции, осуществляемые ООО «ТФ Бархатный сезон» с контрагентами разделены на три типа: сделки с поставщиками по основному виду деятельности (далее - туроператорами); сделки с поставщиками не по основному виду деятельности, связанные с обслуживанием и инфраструктурой бизнеса (далее – поставщики); сделки с покупателями. Из описания исключены «недобровольные трансакции» (сделки с государственными службами).

Классификация трансакций проводилась по методологиям О. Уильямсона и Норта-Эггертсона. Согласно первой, сделки могут иметь разовый и повторяющийся характер. Активы, участвующие в сделках, могут быть неспецифичными, специфичными и идиосинкратическими. Специфичность активов может быть обусловлена местоположением, физическими особенностями, особенностями человеческого капитала, целевым назначением инвестиций и капиталом торговой марки [6]; [13]. Согласно второй, трансакционные издержки делятся на предконтрактные и постконтрактные [7]. Классификация трансакций ООО «ТФ Бархатный сезон» по О. Уильямсону и Норту-Эггертссону представлена в таблице 2.

Полученные данные иллюстрируют, что ООО «ТФ Бархатный сезон» практикует разовые и повторяющиеся трансакции чаще всего с неспецифичными активами. Специфичные активы задействованы только в сделках с покупателями, в случае разработки и организации индивидуального тура. Такой актив требует высокой квалификации персонала организации и временных затрат.

Наиболее типичным видом предконтрактных издержек выступают издержки поиска информации о товарах и услугах, ценах на них, а также о самих поставщиках и туроператорах (их репутация и надежность, публичные отзывы). Издержки ведения переговоров как правило возникают в работе с поставщиками, поскольку требуют согласований состава и параметров покупаемых услуг. В трансакциях с покупателями, как правило, возникают временнЫе издержки заключения контракта, связанные с разработкой предложений, подбором подходящих услуг.

Таблица 2 – Классификация трансакций ООО «ТФ Бархатный сезон» по О. Уильямсону и Норту-Эггертссону.

|

Трансакция

|

Участвующие в трансакции активы

|

Степень и тип специфичности актива

|

Частота сделок с одним и тем же контрагентом

|

Трансакционные издержки

(наиболее значимые в данной трансакции)

|

|

Предконтрактные

|

Постконтрактные

|

|

Покупка товаров и услуг для поддержания деятельности организации

|

- Аренда помещения;

- рассчетно-кассовое обслуживание;

- покупка канцелярских и хозяйственных товаров;

- Обслуживание контрольно-кассовой техники;

- услуги по сдаче налоговой отчетности;

- услуги связи.

|

Неспецифичные

|

Разовые

Повторяющиеся

|

- Издержки поиска информации о поставщике (предлагаемые товары и услуги, условия сделки);

- издержки ведения переговоров с поставщиком (согласования цен и состава покупаемых услуг).

|

- Издержки мониторинга (Отслеживание обновлений услуг и цен; контроль качества поставляемых товаров и услуг).

|

|

Покупка туристских услуг для дальнейшей реализации потребителю.

|

- Готовые туры;

- отдельные туристские услуги (проживание в отелях, транспорт, экскурсии, оформление виз).

|

Неспецифичные

|

Разовые

Повторяющиеся

|

- Издержки поиска информации о поставщике (предлагаемые туры, услуги, репутация, сбор рекомендаций).

|

- Издержки принуждения к исполнению обязательств (составление претензий в случае неисполнения обязательств);

- издержки мониторинга (дополнительное время на проверки выполнения заказанных услуг).

|

|

Продажа туристских услуг потребителю

|

- Продажа готовых туров;

- продажа отдельных туристских услуг, купленных у поставщика;

- оказание услуг по организации сложных (индивидуальных) туров.

|

Неспецифичные и специфичные (обусловлены особенностями человеческого капитала)

|

Разовые

Повторяющиеся

|

- Издержки поиска информации об услугах и ценах;

- издержки ведения переговоров с покупателем (о составе услуг и ценах);

- издержки заключения контракта (личной встречи и финального обсуждения условий сделки).

|

- Издержки мониторинга (отслеживание своевременного поступления платежей).

|

Наиболее типичными видами постконтрактных издержек выступают издержки мониторинга и издержки принуждения к исполнению контрагентами своих обязательств.

На втором этапе алгоритма осуществлен сбор и анализ информации о социальном капитале ООО «ТФ Бархатный сезон» на основе структуры, предложенной J. Nahapiet и S. Ghoshal [10]; M. Paldam [11] (Рисунок 1).

Примечание – Составлено автором.

Рисунок 1 - Структура элементов социального капитала организации

Анализ структурного компонента социального капитала ООО «ТФ Бархатный сезон» проводился путем статистического анализа бизнес-связей организации за период с 2014 по 2020 год по данным оборотно-сальдовых ведомостей. Бизнес-связи были разбиты на три группы в соответствии с типом трансакций:

1) Покупка туристских услуг для дальнейшей реализации покупателю;

2) Покупка товаров и услуг для поддержания деятельности организации;

3) Продажа туристских услуг покупателю.

Анализ бизнес-связей с поставщиками выявил, что:

- в составе портфеля поставщиков находится 27 организаций, из них 2 прекратили свою деятельность к 2021 году. Таким образом в портфеле Организации состоит 25 поставщиков;

- по итогам 2020 года были использованы связи только с 28 % поставщиков из портфеля, что является следствием сжатия деятельности из-за пандемии; максимальное количество связей с поставщиками в год - 60% от всего портфеля - наблюдалось в 2019 году; в среднем, Организация ежегодно задействует 44 % связей своего портфеля поставщиков;

- в портфеле поставщиков можно выделить 12 контрагентов, с которыми было совершено более одной сделки за исследуемый период, и связь с которыми осуществлялась более чем в одном календарном году. Бизнес-связь с этими поставщиками можно считать устойчивой;

- среди 12 поставщиков, связь с которыми устойчива, наибольший оборот сделан с банком, предоставляющим услуги расчетно-кассового обслуживания (44,3% от всего оборота устойчивых бизнес-связей), арендодателем помещения (28,2% от оборота), провайдерами услуг интернета и телефонии (14,9% от оборота), организациями, обслуживающими контрольно-кассовую технику (5,8% от оборота).

По итогам анализа бизнес-связей с туроператорами получены следующие выводы:

- в составе портфеля туроператоров находится 63 контрагента; из них 9 контрагентов прекратили свою деятельность к настоящему моменту. Таким образом в портфеле Организации состоит 54 туроператора, связь с которыми существует по 2020 год либо может быть возобновлена;

- по итогам 2020 года были использованы связи только с 35 % туроператоров из портфеля, что является следствием сжатия деятельности из-за пандемии; максимальное количество связей с туроператорами в год – 57% от всего портфеля - наблюдалось в 2019 году; в среднем, Организация ежегодно задействует 46 % связей своего портфеля туроператоров;

- в портфеле туроператоров можно выделить 32 контрагента, с которыми было совершено более одной сделки за исследуемый период; в том числе с 28 организациями, и связь с которыми осуществлялась более чем в одном календарном году. Бизнес-связь с этими 28 туроператорами можно считать устойчивой;

- средний размер сделки устойчивой бизнес-связи с туроператором составляет 111 727 рублей; в том числе, с 13 туроператорами (46%) средний размер сделки выше этого значения.

Анализ данных о связях с покупателями выявил, что:

- в составе портфеля покупателей находится 463 контрагента, связь с которыми существует по 2020 год либо может быть возобновлена;

- по итогам 2020 года были использованы связи только с 12% покупателей из портфеля, что является следствием сжатия деятельности из-за Пандемии; максимальное количество связей с покупателями в год – 31% от всего портфеля – наблюдалось в 2017 году; в среднем, Организация ежегодно задействует 23% связей своего портфеля покупателей.

- в портфеле покупателей можно выделить 191 контрагента, с которыми было совершено более одной сделки за исследуемый период; в том числе с 157 покупателями сделки осуществлялась более чем в одном календарном году. Бизнес-связь с этими 157 покупателями можно считать устойчивой.

- Средний размер сделки устойчивой бизнес-связи с покупателем составляет 98 018 рублей; в том числе, с 77 из них (49%) средний размер сделки выше этого значения.

Итог по анализу трех типов бизнес-связей ООО «ТФ Бархатный сезон» с контрагентами: устойчивая бизнес-связь идентифицирована с 12 поставщиками, 28 туроператорами и 158 покупателями. Оценка портфеля устойчивых бизнес-связей ООО «ТФ Бархатный сезон» приведена в таблице 3.

Таблица 3 – Анализ портфеля устойчивых бизнес-связей с контрагентами ООО «ТФ Бархатный сезон».

|

Показатель

|

Поставщики

|

Туроператоры

|

Покупатели

|

|

Число устойчивых бизнес-связей, шт.

|

12

|

28

|

157

|

|

Доля в общем объеме контрагентов, %

|

48

|

52

|

34

|

|

Доля сделок с устойчивыми бизнес-связями в общем обороте с данным типом контрагентов, %

|

86,6

|

91,8

|

74,7

|

|

Средняя частота сделок одной устойчивой бизнес-связи, сделок в год

|

2,5

|

8

|

2

|

|

Средняя длительность существования устойчивой бизнес-связи, лет.

|

4,5

|

4,6

|

2,8

|

|

Примечание – Составлено автором.

|

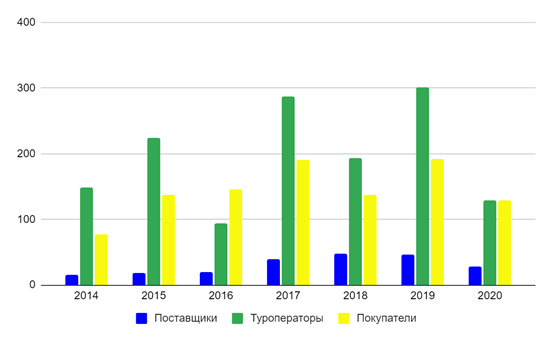

На рисунке 2 отражено нарастание количества сделок Организации с устойчивыми бизнес-связями за период 2014–2019 гг. до слома этого тренда в кризисном для туристского рынка 2020 года.

Примечание – Составлено автором.

Рисунок 2 - Динамика частоты сделок с устойчивыми бизнес-связями за период 2014–2020 гг.

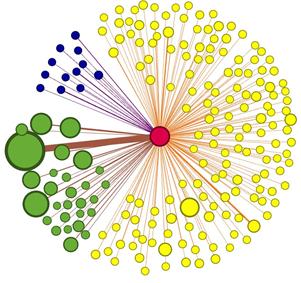

С помощью программного обеспечения Gephi получена визуальная модель эго-сети устойчивых бизнес-связей ООО «ТФ Бархатный сезон» (Рисунок 3).

|

|

|

|

- исследуемая Организация;

|

|

|

|

|

- поставщики по основному виду деятельности (туроператоры);

|

|

|

|

|

- поставщики не по основному виду деятельности;

|

|

|

|

|

- покупатели.

|

|

Примечание – Составлено автором.

Рисунок 3 – Эго-сеть устойчивых бизнес-связей ООО «ТФ «Бархатный сезон».

Следствием сложившейся структуры устойчивых бизнес-связей является ряд поведенческих деловых практик, представляющих собой отношенческий и когнитивный компонент социального капитала. Действие отношенческого и когнитивного компонента социального капитала в свою очередь обеспечивают «цементирование» каркаса устойчивых бизнес-связей. На третьем этапе алгоритма для оценки эффекта от применения социального капитала установлено, какие издержки могут быть сокращены при работе с постоянными контрагентами.

Для выявления применяемых в практике туристских агентств компонентов когнитивного и отношенческого социального капитала (Таблица 4) использованы балльные оценки, полученные нами путем опроса 67 туристских агентств Свердловской области. Задействование большого массива данных позволяет исключить субъективность оценки от одной организации и повысить достоверность полученных данных.

Таблица 4 – Применение отношенческого и когнитивного компонента социального капитала туристскими агентствами Свердловской области.

|

Компонент социального капитала

|

Элемент социального капитала

|

% от максимально возможного числа баллов по элементу социального капитала

|

% от максимально возможного числа баллов по компоненту социального капитала

|

|

Отношенческий компонент

|

Стремление выполнить обязательства (подкрепить доверие) в работе с контрагентами.

|

94,3%

|

60,8%

|

|

Практика сделок, основанных на доверии, а не на формальном контракте.

|

45,4%

|

|

Кооперация с туроператорами.

|

79,1%

|

|

Кооперация с покупателями.

|

62,1%

|

|

Членство в закрытом сообществе, клубе.

|

45,1%

|

|

Применение известного бренда

|

39,1%

|

|

Когнитивный

|

Использование рутин в устойчивых бизнес-связях с поставщиками и туроператорами.

|

91,0%

|

85,5%

|

|

Использование рутин в устойчивых бизнес-связях с покупателями

|

94,3%

|

|

Применение специализированного сленга в устойчивых бизнес-связях с туроператорами.

|

71,0%

|

|

Примечание – Составлено автором.

|

Данные свидетельствуют о том, что в устойчивых бизнес-связях туристских агентств больше всего практикуется стремление оправдать доверие контрагентов и применение рутин (привычных деловых практик, экономящих рабочее время). В меньшей степени (50-70%) применяется кооперация с контрагентами и использование профессионального сленга. Слабо применяются (менее 50%) сделки, основанные на доверии (без договора) присоединение к известному брэнду, членство в закрытом сообществе.

Нормы снижения выявленных в работе туристского агентства трансакционных издержек (Таблица 5) получены путем экспертного оценивания сотрудниками организаций, ведущих турагентскую деятельность, которые участвовали в опросе.

Таблица 5 – Экономия типичных трансакционных издержек с учетом применения социального капитала.

|

Трансакция

|

Трансакционные издержки

|

Средняя экономия трансакционных издержек, в %

|

Пояснение

|

|

Покупка товаров и услуг для поддержания деятельности организации

|

1) Издержки поиска информации о поставщике (предлагаемые товары и услуги, условия сделки).

|

50%

|

Устойчивая бизнес-связь не требует постоянного поиска информации о «качестве» контрагента, но требует затрат на поиск информации об услугах и ценах.

|

|

2) издержки ведения переговоров с поставщиком (согласования цен и состава покупаемых услуг).

|

90%

|

Необходимость в переговорах в случае устойчивой бизнес-связи устраняется.

|

|

3) Издержки мониторинга (Отслеживание обновлений услуг и цен; контроль качества поставляемых товаров и услуг).

|

40%

|

При устойчивой бизнес-связи, издержки на отслеживание обновлений значительно снижаются, поскольку искать информацию нужно только у одного контрагента, а не на всем рынке. Отслеживание качество постоянно приобретаемых товаров и услуг также упрощено.

|

|

Покупка туристических услуг для дальнейшей реализации потребителю.

|

1) Издержки поиска информации о поставщике (предлагаемые туры, услуги, репутация, сбор рекомендаций).

|

100%

|

Издержки поиска информации о «качестве» поставщика в случае устойчивой связи не возникают.

|

|

2) Издержки принуждения к исполнению обязательств (составление претензий в случае неисполнения обязательств).

|

0%

|

Уровень этих издержек не зависит от того, устойчива ли бизнес-связь

|

|

3) Издержки мониторинга (дополнительное время на проверки выполнения заказанных услуг).

|

40%

|

Издержки мониторинга в случае устойчивой бизнес-связи будут снижены, но не в полной мере. Мониторинг необходим для устранения человеческого фактора (ошибки, невнимательность)

|

|

Продажа туристских услуг потребителю

|

1) Издержки поиска информации об услугах и ценах.

|

70%

|

Снижение данного типа издержек обусловлено тем, что менеджер располагает сведениями об основных параметрах постоянно приобретаемых услуг.

|

|

2) Издержки ведения переговоров с покупателем (о составе услуг и ценах);

|

60%

|

Наличие доверия и привычных процедур подбора туристских услуг значительно экономят время подготовки сделки с клиентом

|

|

3) Издержки заключения контракта (личной встречи и финального обсуждения условий сделки);

|

70%

|

Экономия данного вида издержек в устойчивой бизнес-связи с клиентом обусловлена отсутствием временных затрат на изучение контракта и прояснение порядка работы. Данная процедура становится рутинной (что ускоряет процедуру) либо опускается (сделка обходится без формального договора).

|

|

4) Издержки мониторинга (отслеживание своевременного поступления платежей).

|

20%

|

Данные издержки практически не уменьшаются в зависимости от того, будет ли бизнес-связь с клиентом устойчивой

|

|

Примечание – Составлено автором.

|

Для расчетов стандартный объем каждого из видов трансакционных издержек с новым контрагентом примем за 1, а объем трансакционных издержек в устойчивой бизнес-связи, начиная со второй сделки и далее указан с учетом экономии.

Расчет полученной ООО «ТФ «Бархатный сезон» экономии от применения социального капитала в устойчивых бизнес-связях с поставщиками и туроператорами представлен в таблицах 6-7.

Таблица 6 – Расчет экономии трансакционных издержек в устойчивых бизнес-связях с поставщиками 2014–2020 гг.

|

Поставщик

|

Кол-во сделок, шт.

|

Сумма ТИ в первичной сделке, ед. (1+1+1)

|

кол-во сделок с СК, ед.

|

сумма ТИ в вторичных сделках с учетом экономии (0,5+0,1+0,6), ед.

|

Сумма ТИ без экономии, ед.

|

Сумма ТИ с экономией (первая сделка с полным объемом + повторные сделки с учетом экономии), ед.

|

Экономия ТИ, в %

|

|

1

|

68

|

3

|

67

|

1,2

|

204

|

83,4

|

59,1%

|

|

2

|

59

|

3

|

58

|

1,2

|

177

|

72,6

|

59,0%

|

|

3

|

37

|

3

|

36

|

1,2

|

111

|

46,2

|

58,4%

|

|

4

|

10

|

3

|

9

|

1,2

|

30

|

13,8

|

54,0%

|

|

5

|

7

|

3

|

6

|

1,2

|

21

|

10,2

|

51,4%

|

|

6

|

7

|

3

|

6

|

1,2

|

21

|

10,2

|

51,4%

|

|

7

|

7

|

3

|

6

|

1,2

|

21

|

10,2

|

51,4%

|

|

8

|

6

|

3

|

5

|

1,2

|

18

|

9

|

50,0%

|

|

9

|

5

|

3

|

4

|

1,2

|

15

|

7,8

|

48,0%

|

|

10

|

3

|

3

|

2

|

1,2

|

9

|

5,4

|

40,0%

|

|

11

|

3

|

3

|

2

|

1,2

|

9

|

5,4

|

40,0%

|

|

12

|

3

|

3

|

2

|

1,2

|

9

|

5,4

|

40,0%

|

|

ИТОГО

|

-

|

-

|

-

|

-

|

645

|

279,6

|

56,7%

|

|

Примечание – Составлено автором.

|

Таблица 7 – Расчет экономии трансакционных издержек в устойчивых бизнес-связях с туроператорами 2014–2020 гг.

|

Туроператор

|

Кол-во сделок, шт.

|

Сумма ТИ в первичной сделке, ед. (1+1+1)

|

кол-во сделок с СК, ед.

|

сумма ТИ в вторичных сделках с учетом экономии (0,5+0,1+0,6), ед.

|

Сумма ТИ без экономии, ед.

|

Сумма ТИ с экономией (первая сделка с полным объемом + повторные сделки с учетом экономии), ед.

|

Экономия ТИ, в %

|

|

1

|

694

|

3

|

693

|

1,6

|

2082

|

1111,8

|

46,6%

|

|

2

|

109

|

3

|

108

|

1,6

|

327

|

175,8

|

46,2%

|

|

3

|

84

|

3

|

83

|

1,6

|

252

|

135,8

|

46,1%

|

|

4

|

75

|

3

|

74

|

1,6

|

225

|

121,4

|

46,0%

|

|

5

|

66

|

3

|

65

|

1,6

|

198

|

107

|

46,0%

|

|

6

|

52

|

3

|

51

|

1,6

|

156

|

84,6

|

45,8%

|

|

7

|

46

|

3

|

45

|

1,6

|

138

|

75

|

45,7%

|

|

8

|

35

|

3

|

34

|

1,6

|

105

|

57,4

|

45,3%

|

|

9

|

30

|

3

|

29

|

1,6

|

90

|

49,4

|

45,1%

|

|

10

|

24

|

3

|

23

|

1,6

|

72

|

39,8

|

44,7%

|

|

11

|

24

|

3

|

23

|

1,6

|

72

|

39,8

|

44,7%

|

|

12

|

23

|

3

|

22

|

1,6

|

69

|

38,2

|

44,6%

|

|

13

|

15

|

3

|

14

|

1,6

|

45

|

25,4

|

43,6%

|

|

14

|

14

|

3

|

13

|

1,6

|

42

|

23,8

|

43,3%

|

|

15

|

12

|

3

|

11

|

1,6

|

36

|

20,6

|

42,8%

|

|

16

|

11

|

3

|

10

|

1,6

|

33

|

19

|

42,4%

|

|

17

|

10

|

3

|

9

|

1,6

|

30

|

17,4

|

42,0%

|

|

18

|

9

|

3

|

8

|

1,6

|

27

|

15,8

|

41,5%

|

|

19

|

8

|

3

|

7

|

1,6

|

24

|

14,2

|

40,8%

|

|

20

|

8

|

3

|

7

|

1,6

|

24

|

14,2

|

40,8%

|

|

21

|

6

|

3

|

5

|

1,6

|

18

|

11

|

38,9%

|

|

22

|

4

|

3

|

3

|

1,6

|

12

|

7,8

|

35,0%

|

|

23

|

4

|

3

|

3

|

1,6

|

12

|

7,8

|

35,0%

|

|

24

|

4

|

3

|

3

|

1,6

|

12

|

7,8

|

35,0%

|

|

25

|

3

|

3

|

2

|

1,6

|

9

|

6,2

|

31,1%

|

|

26

|

2

|

3

|

1

|

1,6

|

6

|

4,6

|

23,3%

|

|

27

|

2

|

3

|

1

|

1,6

|

6

|

4,6

|

23,3%

|

|

28

|

2

|

3

|

1

|

1,6

|

6

|

4,6

|

23,3%

|

|

ИТОГО

|

-

|

-

|

-

|

-

|

4128

|

2240,8

|

45,7%

|

|

Примечание – Составлено автором.

|

Расчет полученной ООО «ТФ «Бархатный сезон» экономии от применения социального капитала в устойчивых бизнес-связях с 20 наиболее активными покупателями представлен в таблице 8.

Таблица 8 – Расчет экономии трансакционных издержек в устойчивых бизнес-связях с покупателями 2014–2020 гг.

|

Покупатель

|

Кол-во сделок, шт.

|

Сумма ТИ в первичной сделке, ед. (1+1+1)

|

кол-во сделок с СК, ед.

|

сумма ТИ в вторичных сделках с учетом экономии (0,5+0,1+0,6), ед.

|

Сумма ТИ без экономии, ед.

|

Сумма ТИ с экономией (первая сделка с полным объемом + повторные сделки с учетом экономии), ед.

|

Экономия ТИ, в %

|

|

1

|

148

|

4

|

147

|

1,8

|

592

|

268,6

|

54,6%

|

|

2

|

96

|

4

|

95

|

1,8

|

384

|

175

|

54,4%

|

|

3

|

25

|

4

|

24

|

1,8

|

100

|

47,2

|

52,8%

|

|

4

|

20

|

4

|

19

|

1,8

|

80

|

38,2

|

52,3%

|

|

5

|

20

|

4

|

19

|

1,8

|

80

|

38,2

|

52,3%

|

|

6

|

17

|

4

|

16

|

1,8

|

68

|

32,8

|

51,8%

|

|

7

|

17

|

4

|

16

|

1,8

|

68

|

32,8

|

51,8%

|

|

8

|

17

|

4

|

16

|

1,8

|

68

|

32,8

|

51,8%

|

|

9

|

17

|

4

|

16

|

1,8

|

68

|

32,8

|

51,8%

|

|

10

|

16

|

4

|

15

|

1,8

|

64

|

31

|

51,6%

|

|

11

|

15

|

4

|

14

|

1,8

|

60

|

29,2

|

51,3%

|

|

12

|

14

|

4

|

13

|

1,8

|

56

|

27,4

|

51,1%

|

|

13

|

14

|

4

|

13

|

1,8

|

56

|

27,4

|

51,1%

|

|

14

|

12

|

4

|

11

|

1,8

|

48

|

23,8

|

50,4%

|

|

15

|

11

|

4

|

10

|

1,8

|

44

|

22

|

50,0%

|

|

16

|

11

|

4

|

10

|

1,8

|

44

|

22

|

50,0%

|

|

17

|

11

|

4

|

10

|

1,8

|

44

|

22

|

50,0%

|

|

18

|

11

|

4

|

10

|

1,8

|

44

|

22

|

50,0%

|

|

19

|

11

|

4

|

10

|

1,8

|

44

|

22

|

50,0%

|

|

20

|

11

|

4

|

10

|

1,8

|

44

|

22

|

50,0%

|

|

Примечание – Составлено автором.

|

Таким образом установлено, что экономия трансакционных издержек в случае применения социального капитала в работе с контрагентами составляет для ООО «Туристическая фирма «Бархатный сезон» 46,8% от их стандартного уровня без применения социального капитала.

На четвертом этапе требуется выдвинуть предложения по управлению социальным капиталом, лежащим в основе сетевого взаимодействия организации. В ходе анализа микроуровня на примере эго-сети организации ООО «ТФ «Бархатный сезон» установлено наличие структуры устойчивых бизнес-связей с разными типами контрагентов и рассчитан значительный экономический эффект в виде экономии трансакционных издержек (46,8%), основанный на интенсивном применении отношенческого и особенно когнитивного компонентов социального капитала.

В связи с Пандемией и общей стагнацией рынка, на котором работает организация, ставятся 2 задачи:

1) сохранение бизнеса (выживание организации);

2) расширение продаж внутрироссийского туристического направления.

На основании поставленных задач и полученных результатов анализа выдвигаются следующие рекомендации по управлению сетевым взаимодействием ООО "ТФ Бархатный сезон":

- cохранить действующий портфель (сеть) устойчивых бизнес-связей организации;

- использовать накопленное доверие в устойчивых бизнес-связях с клиентами для расширения клиентской базы: предложить бонус за рекомендацию организации в соцсетях, среди знакомых;

- отказаться от приоритета сделок, производимых по причине устоявшегося механизма деловых процедур; в процессе отбора контрагентов обязательно принимать во внимание рыночный механизм: то есть отбирать поставщиков и операторов по преимуществам цены, состава и качества представляемых услуг.

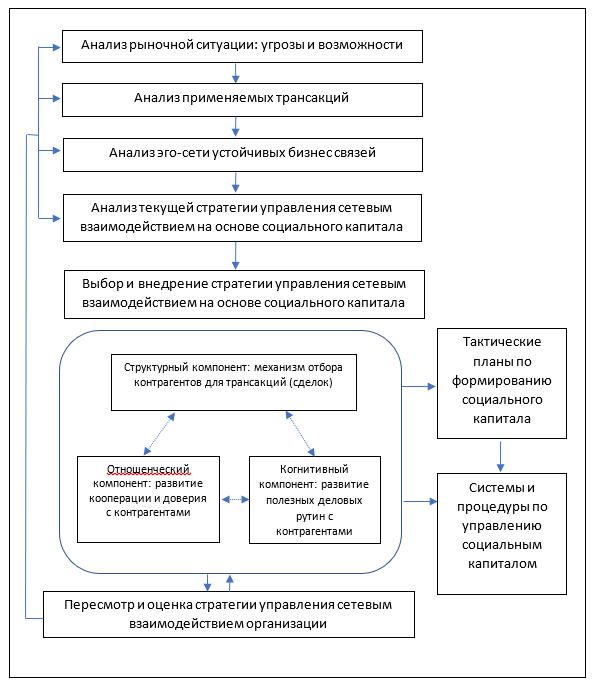

Модель управления сетевым взаимодействием организации на освнове социального капитала можно представить в виде схемы (рисунок 4).

Примечание – Составлено автором.

Рисунок 4 - Модель управления сетевым взаимодействием организации на основе социального капитала.

Дискуссия

Анализ сетевого взаимодействия дает нетривиальные основания для принятия управленческих решений на микроуровне. Трехчастная структура компонентов социального капитала как ключевого сетевого ресурса позволяет комплексно оценивать и проектировать взаимодействие в устойчивых бизнес-связях. Апробированный в рамках предложенного алгоритма затратно-стоимостной подход может применяться в качестве способа оценки влияния социального капитала деловой эго-сети на издержки организации. Тем самым настоящее исследование развивает имеющиеся управленческие теории о сетевом взаимодействии организаций и социальном капитале.

В то же время выводы, полученные в ходе исследования не могут быть универсальными для всех организаций. Персепктивным направлением дальнейших исследований является апробирование данного подхода на организациях разного масштаба и сфер деятельности.

Библиография

1. Валитова Л. А., Шарко Е. Р., Шерешева М. Ю. Выделение промышленных кластеров на основе анализа бизнес-связей: пример текстильной отрасли // Управленец. – 2021. – Т. 12. – №4. – С. 59–74. DOI: 10.29141/2218-5003-2021-12-4-5.

2. Методология исследования сетевых форм организации бизнеса / под науч. ред. М. Ю. Шерешевой.- М.: Изд. дом НИУ ВШЭ, 2014. – 443 c.

3. Муравьев А. А. Формирование, аккумулирование и износ социального капитала в сетях экономических взаимодействий // Вестник КГУ им. Н.А. Некрасова. – 2011. - № 4. – С. 190-193.

4. Оценка влияния кризиса, связанного с пандемией COVID-19, на отрасли российской экономики и их посткризисное развитие: докл. к XXII Апр. междунар. науч. конф. по проблемам развития экономики и общества, Москва, 13–30 апр. 2021 г. / Ю. В. Симачев (рук. авт. кол.), Н. В. Акиндинова, М. Н. Глухова и др. ; Нац. исслед. ун-т «Высшая школа экономики». – М.: Изд. дом Высшей школы экономики, 2021. – 45 с.

5. Попова Ю. Ф. Теория и методология управления межфирменными отношениями на промышленных рынках: монография. – Сыктывкар: Изд-во Сыктывкарского государственного университета, 2011. – 59 с.

6. Уильямсон О. И. Экономические институты капитализма: фирмы, рынки, «отношенческая контрактация»: пер. с англ. – СПб.: Лениздат, 1996. – 702 с.

7. Эггертссон Т. Экономическое поведение и институты. – М.: Дело, 2001.

8. Borgatti S. P., Li X. On network analysis in a supply chain context // Supply Chain Management. – 2009. – 45(2). P. 5-22.

9. Finsveen E., Van Oorschot W. Access to Resources in Networks: A Theoretical and Empirical Critique of Networks as a Proxy for Social Capital // Acta Sociologica. – 2008. – 51(4). – P. 293–307.

10. Nahapiet J., Ghoshal S. Social capital, intellectual capital and the organizational advantage // Academy of management review. – 1998. – Vol. 23. – No. 2. – P. 242–266.

11. Paldam M. Social Capital: One or Many? Definition and Measurement // Journal of Economic Surveys. – 2000. – No. 14(5). – P. 629–653.

12. Prell C. Social Capital as Network Capital: Looking at the Role of Social Networks Among Not-For-Profits // Sociological Research Online. – December 2006. – 11(4). URL: https://www.socresonline.org.uk/11/4/prell.html.

13. Williamson O. E. The Mechanisms of Governance. – New York: Oxford University Press, 1996.-429 p.

References

1. Valitova L. A., Sharko E. R., Sheresheva M. Yu. Vydelenie promyshlennykh klasterov na osnove analiza biznes-svyazei: primer tekstil'noi otrasli // Upravlenets. – 2021. – T. 12. – №4. – S. 59–74. DOI: 10.29141/2218-5003-2021-12-4-5.

2. Metodologiya issledovaniya setevykh form organizatsii biznesa / pod nauch. red. M. Yu. Shereshevoi.- M.: Izd. dom NIU VShE, 2014. – 443 c.

3. Murav'ev A. A. Formirovanie, akkumulirovanie i iznos sotsial'nogo kapitala v setyakh ekonomicheskikh vzaimodeistvii // Vestnik KGU im. N.A. Nekrasova. – 2011. - № 4. – S. 190-193.

4. Otsenka vliyaniya krizisa, svyazannogo s pandemiei COVID-19, na otrasli rossiiskoi ekonomiki i ikh postkrizisnoe razvitie: dokl. k XXII Apr. mezhdunar. nauch. konf. po problemam razvitiya ekonomiki i obshchestva, Moskva, 13–30 apr. 2021 g. / Yu. V. Simachev (ruk. avt. kol.), N. V. Akindinova, M. N. Glukhova i dr. ; Nats. issled. un-t «Vysshaya shkola ekonomiki». – M.: Izd. dom Vysshei shkoly ekonomiki, 2021. – 45 s.

5. Popova Yu. F. Teoriya i metodologiya upravleniya mezhfirmennymi otnosheniyami na promyshlennykh rynkakh: monografiya. – Syktyvkar: Izd-vo Syktyvkarskogo gosudarstvennogo universiteta, 2011. – 59 s.

6. Uil'yamson O. I. Ekonomicheskie instituty kapitalizma: firmy, rynki, «otnoshencheskaya kontraktatsiya»: per. s angl. – SPb.: Lenizdat, 1996. – 702 s.

7. Eggertsson T. Ekonomicheskoe povedenie i instituty. – M.: Delo, 2001.

8. Borgatti S. P., Li X. On network analysis in a supply chain context // Supply Chain Management. – 2009. – 45(2). P. 5-22.

9. Finsveen E., Van Oorschot W. Access to Resources in Networks: A Theoretical and Empirical Critique of Networks as a Proxy for Social Capital // Acta Sociologica. – 2008. – 51(4). – P. 293–307.

10. Nahapiet J., Ghoshal S. Social capital, intellectual capital and the organizational advantage // Academy of management review. – 1998. – Vol. 23. – No. 2. – P. 242–266.

11. Paldam M. Social Capital: One or Many? Definition and Measurement // Journal of Economic Surveys. – 2000. – No. 14(5). – P. 629–653.

12. Prell C. Social Capital as Network Capital: Looking at the Role of Social Networks Among Not-For-Profits // Sociological Research Online. – December 2006. – 11(4). URL: https://www.socresonline.org.uk/11/4/prell.html.

13. Williamson O. E. The Mechanisms of Governance. – New York: Oxford University Press, 1996.-429 p.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом представленного на рецензирование материала является алгоритм управления сетевым взаимодействием организации на основе затратно-стоимостного подхода.

Научная новизну проведенного исследования, по мнению авторов статьи заключается в разработке рекомендаций для ООО «Бархатный сезон» рекомендаций по управления сетевым взаимодействием организации на основе затратно-стоимостного подхода в части структурного, отношенческого и когнитивного компонент социального капитала.

В рецензируемом материале выделены следующие структурные элементы: Введение, Алгоритм управления сетевым взаимодействием организации на основе затратно-стоимостного подхода, Заключение, Библиография.

К достоинствам статьи следует отнести иллюстрацию алгоритма управления сетевым взаимодействием организации на основе затратно-стоимостного подхода на примере конкретного объекта - ООО «Бархатный сезон» (Свердловская область). Предлагаемый в статье алгоритм включает следующие четыре этапа: 1. Формирование эго-конструкции сети. 2. Сбор данных о структурном компоненте социального капитала организации. 3 Оценка экономического эффекта от имеющегося социального капитала организации. 4. Рекомендации по управлению социальным капиталом организации. Каждый этап детально рассмотрен на материалах конкретной туристической фирмы. В статье приведена классификация трансакций ООО «ТФ Бархатный сезон» по О. Уильямсону и Норту-Эггертссону; показана структура элементов социального капитала организации; проведен анализ портфеля устойчивых бизнес-связей с контрагентами; в виде ГРАФИКА показана динамика частоты сделок фирмы с устойчивыми бизнес-связями за период 2014–2020 гг.; построена эго-сеть устойчивых бизнес-связей организации; проведены расчеты по экономии в устойчивых бизнес-связях с поставщиками, туроператорами и покупателями за семилетний период; в виде схемы предложена Модель управления сетевым взаимодействием организации на основе социального капитала.

Библиография статьи включает список из 13 пунктов, среди которых имеются публикации отечественных и зарубежных авторов по теме исследования за последние годы. На приведенные в списке литературы источники в тексте имеется адресные ссылки, свидетельствующие о наличии в статье апелляции к оппонентам.

Однако, рецензируемая статья не лишена недоработок.

Во-первых, в структуре статьи не отмечены общепринятые разделы: материал и методы, результаты и их обсуждение. Хотя описание методов исследования содержится в статье.

Во-вторых, одна из указанных во введении статьи задач: «предложить и апробировать единый алгоритм, позволяющий провести системную оценку социального капитала организации» недостаточно полно увязана с наименованием статьи. У читателя наверняка появятся вопросы о целесообразности решения этой задачи для раскрытия темы. Представляется, что здесь требуется либо дополнительное разъяснение необходимости решения сформулированной задачи, либо корректировка ее наименования.

В-третьих, содержащиеся в выводах по статье рекомендации сформулированы в контексте исследования социального капитала, тогда как наименование работы: «Управление сетевым взаимодействием организации на основе затратно-стоимостного подхода».

В-четвертых, в оформлении библиографической ссылки на источники 3-4 допущены технические погрешности.

В-пятых, в тексте встречаются несогласованные словосочетания, например, «рост доходов по причине синергетическим эффектов от сетевого взаимодействия».

В целом же рецензируемый материал подготовлен на актуальную тему, обладает элементами научной новизны, содержит расчеты по обоснованию управления сетевым взаимодействием ООО «Бархатный сезон» на основе затратно-стоимостного подхода, однако необходима доработка материала авторами перед его опубликованием для устранения отмеченных выше недочетов.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Управление сетевым взаимодействием организации на основе затратно-стоимостного подхода

Социальный капитал в настоящее время является междисциплинарной категорией. Его особенности и характеристики, а также проявления исследуются социологами, политологами и экономистами. Это подтверждает, с одной стороны сложность и многоаспектность рассматриваемой категории, а с другой стороны, актуальность ее исследования в современных условиях, поскольку сетевое взаимодействие становится устойчивым элементом социальной, производственной, коммерческой и многих других направлений деятельности в современном мире. Представленная статья посвящена проблемам оценки эффекта использования социального капитала организации на основе затратно-стоимостного подхода к управлению сетевым взаимодействием.

Структурно статья состоит из 4 частей: «Введение», «Метод исследования и сбора данных», «Результаты исследования», «Дискуссия». Во введении ставится проблема, которой посвящено исследование, определяются актуальность, цель и задачи исследования. При этом не рассматриваются категории, которым посвящено исследование – социальный капитал, сетевое взаимодействие. С учетом того, что в настоящее время существует несколько подходов к их определению, представляется целесообразным обозначить их во введении. Это представляет, на наш взгляд, существенный потенциал и для развития исследования. Во втором разделе автор переходит к описанию метода практической части исследования, описывая затратно-стоимостной метод, оперирующий данными об издержках и доходах, доступными отдельным организациям, применяющим социальный капитал в сетевом взаимодействии. Рассматривал ли автор какие-либо иные методы? Из текста статьи это не ясно. Почему автор выбрал для оценки именно показатели роста доходов по причине синергетических эффектов от сетевого взаимодействия и снижение трансакционных издержек, связанных с формированием доверия между контрагентами. Обоснование отсутствует. Полагаем, что для широкой читательской аудитории журнала выбор не очевиден. В третьем разделе автор описывает результаты эмпирического исследования для организации туристической отрасли ООО «ТФ Бархатный сезон». Также считаем необходимым дополнить обоснование выбора отрасли для проведения исследования. Возможно, целесообразно отразить отраслевой фактор также и в заголовке статьи. Подтверждением того является заключение автора, что «выводы, полученные в ходе исследования, не могут быть универсальными для всех организаций». В заключительном разделе описаны обобщенные выводы по результатам исследования. При этом непосредственно элементы научной дискуссии, перспективы продолжения исследований в данном направлении не определены. Тем самым, описание не в полной мере соответствует подзаголовку «Дискуссия». В статье выделены разделы с подзаголовками, что соответствует требованиям журнала. В целом основной текст статьи в большей степени посвящен практическим вопросам оценки эффекта сетевого взаимодействия организации и реализации потенциала ее социального капитала.

Методологическую основу исследования составляют анализ, синтез, восхождение от абстрактного к конкретному, логический и исторический метод, а также иные общенаучные методы. Информационную базу исследования составляет опыт сетевого взаимодействия организации туристической отрасли ООО «ТФ Бархатный сезон».

Актуальность статьи не вызывает сомнений. В условиях пандемии, локдауна, массы ограничений по социальному взаимодействию и нарастающего на первых этапах социального разобщения во всех его проявлениях, для общества и для коммерческого сектора возросла значимость социального капитала и реализации его потенциала за счет использования эффекта сетевого взаимодействия. Организации, которые смогли быстро и гибко выстроить сетевое взаимодействие в условиях изоляции, смогли с наименьшими потерями, а то и с прибылью (в определенных отраслях) преодолеть периоды локдауна.

Статья имеет практическую значимость, поскольку полученные автором выводы могут быть использованы в рамках выстраивания социального взаимодействия и реализации потенциала социального капитала, а именно в части оценки эффекта использования социального капитала организации.

В статье в явном виде не представлены элементы научной новизны, в связи с чем они не очевидны. Считаем необходимым сформулировать элементы научной новизны в явном виде. Усиление теоретической составляющей статьи в части анализа точек зрения исследователей на проблему и ее эволюцию, обзора различных подходов, позволят это сделать. Вместе с тем, полагаем, что особый интерес с научной точки зрения представляет визуальная модель эго-сети устойчивых бизнес-связей организации, а также разработанная автором модель управления сетевым взаимодействием организации на основе социального капитала.

Стиль изложения является научным и соответствует требованиям журнала. Вместе с тем, по тексту имеются пунктуационные ошибки, которые необходимо исключить.

Библиография представлена 13 источниками: отечественными и зарубежными исследованиями, в первую очередь посвященными вопросам социального капитала и сетевого взаимодействия. На каждый из приведенных в списке литературы источников в тексте имеется адресная ссылка, что свидетельствует о наличии в публикации апелляции к оппонентам. В рамках настоящей статьи отсутствие анализа точек зрения различных авторов, а также отсутствие обзора подходов к определению социального капитала и сетевого взаимодействия, эго-структур, как ключевых используемых категорий, не позволили развернуть научную полемику.

К преимуществам статьи следует отнести, во-первых, актуальность и значимость выбранного направления исследования. Во-вторых, подробное описание алгоритма и расчетов в рамках эмпирического исследования эффекта социального капитала. В-третьих, практическую ценность результатов исследования. В-четвертых, наличие результатов, представляющих интерес с научной точки зрения. В-пятых, обилие иллюстративного материала, описывающего результаты исследования.

К недостаткам отнесем следующее. Во-первых, отсутствие сформулированных в явном виде элементов научной новизны и описания сформированного авторского взгляда на подход к определению социального капитала и сетевого взаимодействия. Во-вторых, отсутствие полноценного обзора научной литературы и анализа результатов актуальных отечественных и зарубежных исследований в изучаемой области, что не позволило развернуть научную полемику. В-третьих, отсутствие обоснования выбора отрасли для исследования, методов, выбранных показателей.

Заключение. Статья посвящена проблемам оценки эффекта использования социального капитала организации на основе затратно-стоимостного подхода к управлению сетевым взаимодействием. Статья способна вызвать интерес широкой читательской аудитории журнала. Рекомендуется принять к публикации в журнале «Финансы и управление» несмотря на указанные по тексту настоящей рецензии замечания.

|