|

DOI: 10.25136/2409-7802.2021.2.34030

Дата направления статьи в редакцию:

04-10-2020

Дата публикации:

06-07-2021

Аннотация:

Статья посвящена оценке опыта регулирования рынка краудфандинга в Китае и возможностям его учета и адаптации в России. Основная цель состоит в проведении сравнительного анализа подходов к регулированию краудфандинга в Китае и России. Актуальность исследования определяется вступлением в силу закона от 2 августа 2019 г. N 259-ФЗ "О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации". При подготовке исследования использованы международные и российские статистические данные, концептуальные доклады Международной организации комиссий по ценным бумагам (IOSCO), Кембриджского центра альтернативных финансов, Банка России. На основании исследования статистических данных авторами сделан вывод о том, что именно Китай занимает лидирующие позиции на мировом рынке краудфандинга. Наибольшее развитие в Китае получило пиринговое кредитование через цифровые платформы. Отсутствие специального регулирования привело к инвестиционному буму, длившемуся до 2017 г., сменившемуся банкротством целого ряда платформ и проектов. Усиление государственного контроля привело к снижению объемов альтернативного финансирования. По результатам исследования авторами выдвигается комплекс рекомендаций по совершенствованию регуляторных подходов к краудфандингу. В качестве перспективных направлений рассмотренных возможности использования технологий RegTech и SupTech.

Ключевые слова:

краудфандинг, альтернативное, финансирование, Китай, Россия, модель, регулирование, Регуляторные технологии, Надзорные технологии, Финтех

Abstract: This article is dedicated to assessment of the experience of regulation of crowdfunding market in China, as well as its applicability and adaptation in Russia. The key goal consists in conducting a comparative analysis of the approaches towards regulation of crowdfunding in China and Russia. The relevance is define by enactment of the law of August 2, 2019. N.259-FZ “On Attraction of Investments via Investment Platforms and On Introducing Amendments to Separate Legislative Acts of the Russian Federation”. The research is based on the international and Russian statistical data, conceptual reports of the International Organization of Securities Commissions (IOSCO), Cambridge Center for Alternative Finance, and the Bank of Russia. The conclusion is made that it is China that China holds the leading position in the world crowdfunding market. Most widespread in China is Peer-to-peer (P2P) lending via digital platforms. The absence of special regulation led to an investment boom that lasted until 2017, followed by the bankruptcy of a multiple platforms and projects. Strengthening of the state control entailed reduction in alternative financing. The authors formulate recommendations for improving the regulatory approaches towards crowdfunding. The use of RegTech and SupTech technologies is considered as promising direction.

Keywords: crowdfunding, alternative, financing, China, Russia, model, regulation, RegTech, SupTech, Fintech

Введение

Активное развитие цифровых технологий оказывает существенное влияние на финансовую сферу. Наряду с традиционными банковскими институтами за последнее десятилетие стали развиваться альтернативные формы финансирования, основанные на использовании цифровых платформ. Краудэкономика становится новой реальностью [1]. В российской научной среде исследование вопросов краудфандинга начато в 2013 г. [2]. Следует отметить, что в период 2013 – 2015 г. основной акцент делался именно на социальной составляющей краудфандинга [3]. В дальнейшем краудфандинг стал рассматриваться как альтернативный источник финансирования бизнеса [4], инноваций [5], инвестиционных проектов [6]. Большое внимание исследователи уделяют зарубежному опыту [7, 8].

Методология исследования

Оценка опыта Китая имеет большое значение для России с учетом следующих факторов. Китайская экономика является одной из наиболее динамично развивающихся, рынок краудфандинга в этой стране в 2015 – 2018 г. показывал стремительную динамику. В Российской Федерации краудфандинг пока развит значительно меньше, законодательная база создана только к 2020 г [9]. Учет китайского опыта, по мнению авторов, позволит российскому рынку снизить возможные риски, а также разработать более эффективные модели правового регулирования.

Основная цель исследования - проведение сравнительного анализа подходов к регулированию краудфандинга в Китае и России.

При подготовке исследования использованы международные статистические данные, концептуальные доклады IOSCO, Кембриджского центра альтернативных финансов, Банка России. По результатам исследования авторами выдвигается комплекс рекомендаций по совершенствованию регуляторных подходов.

Модельные типы краудфандинга

Начальным этапом формирования подходов к описанию инструментов и моделей альтернативного финансирования следует считать 2014 год, когда был опубликован первый концептуальный доклад IOSCO (International Organization of Securities Commissions). Краудфандинг, в определении IOSCO, предложенном в 2014 году имел четыре подкатегории:

– краудфандинг пожертвований;

– краудфандинг вознаграждений;

– пиринговое (одноранговое, долговое) кредитование;

– акционерный (долевой) краудфандинг [10].

Стремительное развитие рынка альтернативного финансирования на базе технологии краудфандинга и его массовое применение сначала в европейских странах, а затем и по всему миру предопределило трансформацию модельных типов краудфандинга. В этой связи, Кембриджский центр альтернативных финансов, начиная с 2015 года регулярно публикует отчеты о состоянии индустрии альтернативных финансов в европейском регионе, а в 2020 году впервые опубликовал глобальный отчет, в котором собраны данные из разных регионов мира. По состоянию на 2020 г. рынок альтернативного финансирования относительно разнообразен и в современном мировом ландшафте представлен уже не четырьмя категориями, а пятнадцатью отличительными модельными типами. Основная сложность классификации заключается в том, что в рамках зарубежных исследований используется достаточно простая терминология. В русском языке она требует дополнительной расшифровки, так как многие термины пока не сформированы в научной традиции. Нами дана характеристика каждого модельного типа краудфандинга на русском языке, далее по тексту в таблицах и диаграммах мы придерживаемся международной терминологии.

Таблица 1 – Кембриджский подход к классификации модельных типов краудфандинга и его адаптация к российским условиями

|

Модельный тип краудфандинга

|

Предлагаемая русскоязычная терминология

|

|

Долговой краудфандинг

|

|

P2P Consumer Lending

|

Потребительское пиринговое кредитование

|

|

P2P Business Lending

|

Пиринговое кредитование бизнеса

|

|

Invoice Trading

|

Пиринговое кредитование под залог счетов

|

|

P2 P Property Lending

|

Пиринговое кредитование под залог недвижимости

|

|

Real Estate Crowdfunding

|

Краудфандинг недвижимости

|

|

Balance Sheet Business Lending

|

Балансовое бизнес- кредитование

|

|

Balance Sheet Consumer Lending

|

Балансовое потребительское кредитование

|

|

Balance Sheet Property Lending

|

Балансовое имущественное кредитование

|

|

Debt based Securities

|

Краудфандинговое финансирование через долговые ценные бумаги

|

|

Mini Bonds

|

Краудфандинг на основе миниоблигаций

|

|

Долевой краудфандинг

|

|

Revenue Sharing

|

Краудфандинг на основе распределения прибыли

|

|

Equity-based Crowdfunding

|

Акционерный краудфандинг

|

|

Community Shares

|

Долевое финансирование сообществ

|

|

Неинвестиционный краудфандинг

|

|

Reward-based Crowdfunding

|

Краудфандинг нефинансовых вознаграждений

|

|

Donation-based Crowdfunding

|

Основанный на пожертвовании краудфандинг

|

Как было отмечено в начале статьи, основной целью анализа зарубежного опыта является оценка его возможностей применения в России. В части теоретико – методологического подхода к основам краудфандинга, у Банка России существует суверенная точка зрения, сформулированная еще в 2016 г. и с того времени так и не претерпевшая изменений. В частности, ЦБ выделяет следующие сегменты краудфандинга:

– p2p-кредитование: инвестор и заемщик — физические лица;

– p2b-кредитование: инвестор — физическое лицо, заемщик — юридическое лицо;

– b2b-кредитование: инвестор и заемщик — юридические лица;

– rewards-краудфандинг: средства привлекаются на цели или проекты за нефинансовое вознаграждение

В основе описания возможных сегментов краудфинансирования, предложенного Банком России отсутствует единый классификационный признак: часть сегментов классифицируется в зависимости от статуса инвестора (физическое или юридическое лицо), а один из типов описан с точки зрения сущности экономических отношений. Что касается общемирового подхода, то классификационный признак, заложенный в основу разделения типов краудфандинга единый: сущность экономических отношений.

Важно отметить, что теоретико – методологический подход является основой создания нормативной правовой базы, регламентирующей соответствующую деятельность, в данном случае – деятельность на финансовом рынке. И в этой связи, описанный подход к классификации типов краудфинансирования, неоднозначный и непоследовательный, способствовал тому, что в нормативных документах важнейшие понятия, составляющие основу того или иного законодательного акта описаны не четко, не формализовано и более того – не понятно. Так, в статье 5 Федерального закона Федеральный закон от 02.08.2019 N 259-ФЗ "О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации" по смыслу описаны возможные типы краудфинансирования, которые по мнению законодателя, могут иметь место на территории РФ. К таким типам в частности отнесены:

- предоставление займов (аналог модели однорангового долгового кредитования);

- приобретение эмиссионных ценных бумаг, размещаемых с использованием инвестиционной платформы, за исключением ценных бумаг кредитных организаций, некредитных финансовых организаций, а также структурных облигаций и предназначенных для квалифицированных инвесторов ценных бумаг (аналог акционерного или долевого краудфандинга);

- приобретение неэмиссионных ценных бумаг - утилитарных цифровых прав (право требовать передачи вещи (вещей), право требовать передачи исключительных прав на результаты интеллектуальной деятельности или прав использования результатов интеллектуальной деятельности, право требовать выполнения работ или оказания услуг). Этот тип по всем признакам напоминает краудфандинг вознаграждений, о чем свидетельствует упоминание о праве требования.

Таким образом, хотелось бы обратить внимание на отсутствие связи между теоретико – методологической основой краудфандинга, предлагаемой Банком России и основными понятиями рынка краудфинансирования, сформулированными законодателем. Представляется, что с развитием процессов краудфинансирования в законе "О привлечении инвестиций с использованием инвестиционных платформ» будут представлены и другие модельные типы.

Роль Китая в мировом рынке краудфандинга

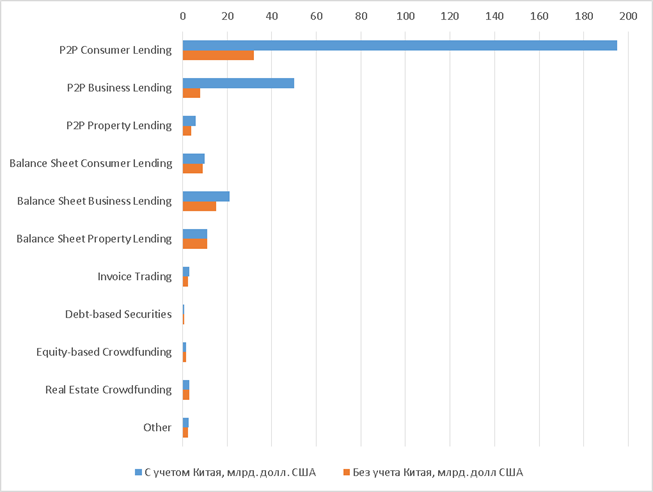

Анализ глобального рынка модельных типов краудфандинга по данным международной статистики представлен на рисунке 1. Если исключить Китай из общей картины, то рынок краудфинансирования не выглядит столь контрастно, как в случае с включением Китая в общий обзор.

Рисунок 1 Мировой объем финансирования по основным моделям краудфандинга

к началу 2019 года, долл. США (составлено авторами по [11]

Лидером во всех трех сегментах (долговое финансирование, долевое финансирование и неинвестиционный краудфандинг) по состоянию на 2019 год являлся Китай с объемами финансирования 215,37 миллиардов долл. США, 22,18 миллиона долл. США и 5,79 миллиона долл. США соответственно. Для сведения отметим, что за весь предыдущий период наблюдений, начиная с 2013 года лидером в евразийском регионе по объемам финансирования посредством краудтехнологий являлась Великобритания. В этой связи особый интерес представляет изучение китайского опыта функционирования рынка альтернативного финансирования посредством краудфандинга.

Если рассматривать статистику без учета показателей Китая, можно отметить общий рост мировых объемов краудфинансирования за исключением балансового бизнес-кредитования (Balance Sheet Business Lending), которое снизилось на 39%. Объем потребительского пирингового кредитования (P2P Consumer Lending) увеличился с 19,30 миллиардов долл. США в 2017 г. до 31,99 миллиардов долл. США в 2018 г. (рост 66%). Балансовое бизнес кредитование (Balance Sheet Business Lending) дало прирост на 84%, с 8,14 миллиардов долл. США в 2017 г. до 14,95 миллиардов долл. США в 2018 г., а пиринговое кредитование бизнеса (P2P Business Lending) возросло в 2018 г. по сравнению с 2017 г. на 44% (с 5,27 миллиардов долл. США до 7,59 миллиардов долл. США).

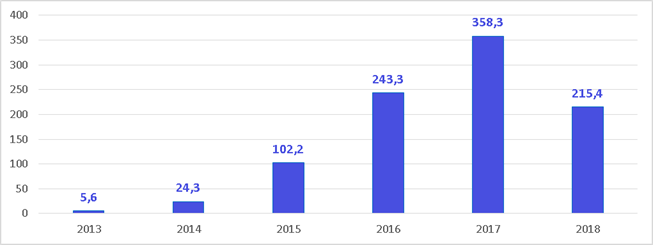

Примечательно, что начиная с 2013 года Китай ежегодно демонстрировал положительную динамику роста объемов рынка альтернативного финансирования вплоть до 2017 г., а в 2018 г. рынок в этом регионе продемонстрировал существенное снижение показателей (рисунок 2).

Рисунок 2 Объемы финансирования посредством рынка различных модельных типов краудфандинга в Китае, млрд. долларов США (составлено авторами по [11] )

В таблице 2 представлены данные в отношении Китая по каждому модельному типу в период с 2015 по 2018 гг. включительно.

Таблица 2 – Объемы альтернативного финансирования, реализованные с помощью различных модельных типов краудфандинга в Китае (составлено авторами по [11]).

|

|

По состоянию на 01.01.2016 г.

млрд. долл. США

|

По состоянию на 01.01.2017 г.

млрд. долл. США

|

По состоянию на 01.01.2018 г.

млрд. долл. США

|

По состоянию на 01.01.2019 г.

млрд. долл. США

|

|

1. P2P Consumer Lending

|

52.44

|

136.54

|

224.43

|

163.3

|

|

2. P2P Business Lending

|

39.63

|

57.78

|

97.74

|

42.74

|

|

3. P2P Real Estate Lending

|

5.51

|

6.99

|

5.94

|

1.85

|

|

4. Balance Sheet Consumer Lending

|

0.12

|

9.38

|

15.76

|

0.38

|

|

5. Balance Sheet Business Lending

|

0.57

|

6.87

|

27.29

|

-

|

|

6. Invoice Trading

|

1.46

|

2.28

|

5.61

|

0.7

|

|

7.Debt-based Securities

|

-

|

-

|

-

|

0.01

|

|

8.Equity-based Crowdfunding

|

1,45

|

0,46

|

0,22

|

0,01

|

|

9. Revenue Sharing

|

0.04

|

0.09

|

0.98

|

-

|

|

10.Real Estate Crowdfunding

|

-

|

-

|

-

|

0.02

|

|

11.Reward-based Crowdfunding

|

0.83

|

2.02

|

0.0050

|

0.0057

|

|

12. Donation-based Crowdfunding

|

|

-

|

-

|

0.0001

|

|

13. Mini Bonds

|

-

|

-

|

-

|

0.28

|

В 2017 г. модельные типы пирингового кредитования ( P2P Consumer Lending и P2P Business Lending) аккумулировали самый большой объем финансирования и эти же модели продемонстрировали наиболее существенное снижение в 2018 г. Объем потребительского пирингового кредитования (P2P Consumer Lending) в 2018 составил 163 миллиарда долл. США, или 75,8% от общего объема финансирования, реализованного через все модельные типы. В суммарном объеме финансирования в 2018 г. с помощью краудфандинговых платформ было выдано кредитов малому и среднему бизнесу на сумму 42,7 миллиарда долл. США (19,8% от всего объема альтернативного финансирования). В итоге, к началу 2019 г. эти две модели взяли на себя порядка 95% объема рынка. Так называемые «балансовые платформы» (Balance Sheet Consumer Lending и Balance Sheet Business Lending) испытали значительное снижение объемов - до 0,38 долл. США в 2018 г. (уменьшение на 99%). При этом доля рынка данных модельных типов соответственно уменьшилась с 4,4% в 2017 г. до 0,18% в 2018 г. Платформы, реализующие кредитование под залог счетов (Invoice Trading), так же ощутили значительное, снижение с уменьшением их доли в общем объеме альтернативного финансирования с 1,6% в 2017 г. до 0,3% в 2018 г. В итоге рынок краудфинансирования в Китае к началу 2019 года испытал практически 40 % падение по сравнению с данными на начало 2018 года. После предоставления триллионов юаней кредитов, профинансированных более чем 4 миллионами индивидуальных инвесторов, отрасль альтернативного финансирования переживает кризис.

Столь существенная отрицательная динамика обуславливается целым рядом факторов. С 2013 года в Китае начинается подъем сферы финтеха темпами, значительно превышающими общемировые. Это в свою очередь было обусловлено проявлением структурных дисбалансов финансового рынка в целом, среди которых, во-первых, стоит отметить низкое проникновение финансовых услуг в сектор потребительского кредитования, а также в сектора малого и среднего бизнеса. Структура экономики Китая, основным элементом которой являются крупные госкомпании наложила отпечаток и на структуру финансового рынка этого региона, важнейшим элементом которого является банковская система. Крупнейшие китайские банки – государственные, а большинство их клиентов – госкомпании. Во вторых, оценка рисков мелких клиентов (малый и средний бизнес, физические лица), создание для них соответствующей финансовой инфраструктуры в последние годы не входило в сферу интересов китайской банковской системы, а несовершенство данных бюро кредитных историй, приводило к тому, что в поле зрения китайских банков не попадало до 60 процентов населения, и это делало невозможным полноценную оценку кредитоспособности заемщиков.

В период 2013-2014 г были проведены ряд реформ, которые вкупе с ростом повсеместного проникновения мобильного интернета дали старт к стремительному развитию сферы финансовых технологий (FinTech) в Китае. Благодаря этому в стране начали активно создаваться и развиваться цифровые платформы, реализующие через интернет услуги по альтернативному финансированию. Бурному росту китайского рынка краудфандинга способствовали низкие процентные ставки по депозитам, которые начиная с 2013 г. и вплоть до сентября 2020 г. держатся в среднем на уровне 0,35 %. В этой связи, одной из наиболее привлекательных альтернатив для инвесторов стало пиринговое кредитование, вложения в которое приносили до 10% в годовом исчислении.

Как видно из таблицы 2, за весь период наблюдения наиболее существенная доля в общем объеме финансирования, реализованного с использованием всех модельных типов краудфандинга принадлежит долговому финансированию – кредитованию частных лиц, а так же субъектов малого и среднего бизнеса. Именно эти два модельных типа (P2P Consumer Lending и P2P Business Lending) продемонстрировали резкое снижение объемов (на 72 и 43 % соответственно) в 2018 г., Отметим несколько причин сложившейся ситуации.

1. Пиринговое кредитование, как особую систему экономической самоорганизации участников горизонтальных сетей, ни одна страна в мире не восприняла так активно как Китай, ставший к 2017 г. крупнейшим регионом по объему такого кредитования.

2. Отсутствие агентств кредитной отчетности и практики FICO оценки. FICO - инструмент для измерения уровня риска потребительского кредитования в США и других странах, который используется кредиторами для оценки риска неплатежа по кредиту от заявителя. Отсутствие обязательных требований к собственному капиталу и резервному компенсационному фонду в значительной степени увеличивали кредитные риски участников однорангового кредитования. Более того, средняя доходность для инвесторов на краудфандинговых платформах например, в 2015 г. составляла 13,29%, превышая в 8,5 раза доходность по 6-месячным срочным депозитам в крупнейших государственных банках. Естественно, что при таких условиях масса клиентов – инвесторов цифровых платформ перешла на этот сегмент финансового рынка, пренебрегая возможными рисками. С 2015 г. в Китае на фоне инвестиционного бума начался цикл банкроств и дефолтов на краудфандинговых платформах. Этот опыт очень важно учесть в России, так как законодательная база фактически создана лишь с 2020 г.

3. Предпосылки резкого обвала рынка пирингового кредитования в Китае начали проявляться этом регионе еще в 2015 году. К этому времени две трети всех кредиторов пирингового кредитования, число которых к тому времени составляло порядка 3500, уже столкнулись с проблемой неплатежей и банкротств. Вместе с тем, регулирующие органы КНР активно не реагировали на происходящее. У регулирующих органов отсутствовала полная и достоверная информации о количестве и основных параметрах деятельности платформ, предоставляющих услуги альтернативного кредитования, и это препятствовало принятию адекватных мер административного реагирования.

4. Обзор 19 краудфандинговых платформ в 2015 г. показал, что чуть менее половины из них имеют резервный компенсационный фонд [12]. Также было обнаружено, что некоторые платформы действуют как банки, выплачивая инвесторам деньги из собственных средств в случае возникновения трудностей, чтобы скрыть дефолты от инвесторов.

5. Китайские муниципальные власти не имели возможности эффективно контролировать операции пирингового кредитования, посредством которых финансировались как проекты, так и частные потребности физических лиц по всему Китаю. Кроме того, населенные пункты сформировали так называемые симбиотические связи с краудфандинговыми платформами, которые могли направлять займы на проекты, связанные с государством, но реализуемые в интересах конкретного территориального образования и не финансируемые банками Китая. Закрытие таких платформ перекрыло бы поток финансирования.

6. До 2016 г. китайские платформы пирингового кредитования работали в полном регуляторном вакууме. Компании, предоставляющие услуги по альтернативному финансированию регистрировались как некий вариант компаний, предоставляющих «информационные услуги», в местном отделении промышленности и торговли, а затем открывали свои веб-сайты, привлекая заемщиков и инвесторов без официальных стандартов раскрытия информации и формального регулирования Комиссией по регулированию банковской деятельности Китая (англ. China Banking Regulatory Commission, CBRC). При этом местные финансовые регуляторы так же констатировали отсутствие у них полномочий вмешиваться в деятельность краудфандинговых платформ , до тех пор, пока выплаты не прекратятся, а сами платформы – не обанкротятся [13].

7. Несмотря на то, что платформы действовали в качестве информационных посредников, на практике они предоставляли гарантии инвесторам, подобно банковским структурам. Это естественно вводило инвесторов в заблуждение и в определенной степени лишало их осознания рисков, накапливающиеся до тех пор, пока платформа внезапно не переставала выполнять свои обязательства и не отключалась.

8. В апреле 2016 г. главным управлением Государственного совета КНР было принято Уведомление «О выпуске плана реализации специальных мер по устранению финансовых рисков в Интернете», которое включало в себя четыре направления регуляторного воздействия: тщательное расследование случаев недобросовестного поведения субъектов пирингового кредитования, устранение недостатков, надзор и оценка ситуации, обобщение результатов надзора [14]. В частности, были введены ограничения на объем заимствования через платформы и запрет интернет- площадкам выступать в качестве финансовых посредников, каковыми они являлись фактически, даже при условии, что регистрировались официально как «информационные посредники». В июне 2017 года было принято «Специальное решение о продлении срока действия финансовых рисков в Интернете до 2018 года» [14]. Все описанное в итоге привело к драматическому падению рынка краудфандинга в Китае в 2018 г.

RegTech и SupTech - перспективные направления регулирования

Анализ опыта Китая приводит к выводу о том, что отсутствие законодательного регулирования приводит к резкому росту инвестиций (аналогичная ситуация была и в сфере обращения криптовалют). Введение жестких законодательных ограничений и запретов в дальнейшем отрицательно влияет на объемы инвестирования. И хотя в этом случае с рынка уходят недобросовестные посредники, малый и средний бизнес, частные инвесторы также страдают от столь существенных колебаний регуляторного воздействия.

Альтернативное финансирование требует как новых подходов так и новых технологий государственного регулирования, примерами которых служат RegTech и SupTech. RegTech (англ. Regulatory Technology) - это рынок информационно-правовых технологий, призванный помогать компаниям, предоставляющим финансовые услуги соответствовать требованиям проверяющих органов (регуляторов) или, другими словами, оказывать помощь в сфере регуляторного комплаенса. В 2007 году, когда США поразил финансовый кризис, многие компании обвинили в своих проблемах регуляторов, которые плохо контролировали банки. В этой связи Министерство финансов США совместно с Комиссией по ценным бумагам и биржам США (англ. The United States Securities and Exchange Commission, SEC) и Федеральной резервной системой в короткий срок выпустили множество новых законов и рекомендаций, а банкам при этом, пришлось резко увеличивать затраты на юристов, консультантов и разработчиков программного обеспечения, чтобы соответствовать этим изменениям. Как следствие, в этой области начали создаваться специализированные компании, оказывающие квалифицированные услуги по систематизации огромного массива законодательных регуляторных инициатив для разных категорий участников финансового рынка. В 2015 году, когда в этой области начали появляться первые стартапы сформировалось и само понятие RegTech, а к началу 2018 года в мире насчитывалось уже не менее 250 поставщиков стартапов в этой сфере [15].

В современном мире RegTech позволяет оптимизировать отношения между субъектами и объектами контроля на финансовом рынке, позволяя осуществлять при этом следующие действия и операции:

- проверка данных, куда входит анализ достоверности документов, удостоверяющих личность клиентов участников финансового рынка; верификация счетов клиентов; автоматизация операции по первичной проверке клиентов в соответствии с правилами регулятора;

- автоматизация отчетности, включающая в себя услуги, способствующие соблюдению требований регуляторов при выдаче займов. Кроме того, компании работающие в этой сфере помогают формировать периодическую отчетность для многочисленных проверяющих органов;

- защита данных;

- анализ действий и поведения сотрудников;

- тестовые кибератаки с целью выявления слабых мест в защите организаций, предоставляющих финансовые услуги.

Иными словами, описанные решения делятся на несколько тесно взаимосвязанных категорий. Прежде всего речь идет о проверке соответствия деятельности участников финансового рынка требованиям регулятора (комплаенс-контроль). В функционал таких программных решений входит отслеживание изменений о требованиях регулятора, идентификация комплаенс-рисков для финансовых организаций, анализ выполнения компанией соответствующих регуляторных требований и уведомление менеджмента о возможных несоответствиях текущим и вступающим в действие нормам.

Около половины компаний – поставщиков решений в сфере RegTech занимаются так называемой идентификацией клиента, а именно- разработкой и продвижением решений в области надлежащей проверки контрагента (counterparty due diligence, CDD) и соблюдения принципа «знай своего клиента» (Know Your Customer, KYC) для первичной идентификации клиентов при приеме на обслуживание, а также при последующем проведении идентификации и проверок в рамках противодействия отмыванию денег и финансированию терроризма. Таким образом, RegTech, используя современные цифровые технологии предоставляет и позволяет реализовывать возможности для повышения эффективности выполнения регуляторных требований и управления рисками финансовыми организациями.

SupTech (англ. Supervisory Technology), в отличие от RegTech эта сфера представляющая собой совокупность технологий, которые применяются регуляторами для повышения эффективности регулирования и надзора за деятельностью участников финансового рынка. Институтом финансовой стабильности при Банке международных расчетов (Financial Stability Institute, FSI) был проведен опрос финансовых регуляторов и технологических компаний, по итогам которого, в рамках текущей практики SupTech выделяются две основные области:

- сбор данных – систематический сбор и обработка информации от поднадзорных организаций;

- аналитика данных – анализ полученных наборов данных для оценки соответствия деятельности поднадзорных организаций регуляторным требованиям.

Решения в сфере SupTech, реализуемые посредством перевода данных и инструментов взаимодействия с участниками финансового рынка в цифровой формат позволяют регуляторам автоматизировать и упрощать административные процедуры, повышать достоверность и качество отчетной информации, своевременно выявлять мошеннические схемы, риски и факты проведения сомнительных операций, а так же готовить доказательную базу в расследованиях финансовых преступлений. SupTech, предоставляющий программные решения как в области сбора, так и в области анализа данных контролирующими органами, дополняя собой и усиливая регуляторное воздействие государства и применяемые решения в сфере FinTech (если бы они конечно были применены своевременно) так же мог способствовать предотвращению развития негативной ситуации на рынке китайского P2P кредитования и нейтрализации социальных последствий обвала рынка. При таких условиях достаточно проблематично осуществлять регуляторное воздействие на этот сегмент финансового рынка, а отсутствие такого воздействия, как показывает пример Китая, ведет к негативным последствиям.

Банк России на своем официальном сайте описывает основные инициативы по совершенствованию регуляторного воздействия. Так например, в сфере RegTech заявлена прекрасная инициатива - создание платформы на базе принципа KYC, который упомянут ранее. В рамках SupTech планируется ведение единого реестра залогов и совершенствование мониторинга операций клиентов на предмет выявления недобросовестных практик [16]. Однако реализовывать все предложенные инициативы Банк России планирует только по отношению к кредитным организациям и профессиональным участникам финансового рынка. Краудфандинговые платформы не относятся ни к первой, ни ко второй категории.

Заключение

Проведенное исследование позволяет сделать вывод о том, что краудфандинг может стать источником альтернативного финансирования, в том числе в сфере инновационного развития. Бум краудфинансирования в Китае сменился спадом. Усиление регуляторного воздействия связано с решением государства снизить риски для участников рынка. На смену жестким требованиям в перспективе могут прийти более гибкие технологии контроля за деятельностью краудфандинговых платформ. Представляется, что в контексте китайского рынка альтернативного финансирования существенная часть программных решений сферы FinTech, в совокупности со своевременным регуляторным воздействием китайского правительства, действительно могли бы способствовать нормализации ситуации на рынке P2P кредитования, не допустив его резкого падения. Имея ввиду опыт Китая, где своевременно не были применены программные решения RegTech и SupTech, в перспективе следует уделять особое внимание использованию возможностей этих сфер применительно к развивающемуся в России рынку краудфинансирования.

Библиография

1. Марамыгин М.М. Краудэкономика: новая реальность, новые финансовые инструменты // Бизнес, менеджмент и право. – 2017. – N 3-4. – 17 c.

2. Чугреев В. Л. Краудфандинг – социальная технология коллективного финансирования: зарубежный опыт использования // Экономические и социальные перемены: факты, тенденции, прогноз. – 2013.-N 4 (28). – С. 190-196.

3. Зубец А.Н. Социальная привлекательность альтернативных источников инвестиций в современной России // Вестник Финансового университета. – 2015. – N 3 (87). – C. 51-56.

4. Алиев О.М. Краудфандинг как альтернативный источник финансирования бизнеса в современных условиях // Экономика и управление: проблемы, решения. – 2017. – N 12. – C. 86-92.

5. Гончарова Ю.В. Егоров В.А. Краудфандинг как источник финансирования инновационной деятельности // Вестник современных исследований. – 2018. – N 5.4. (20). – С. 85-87.

6. Киевич А.В., Койпаш Д.А. Краудинвестинг как альтернативная модель финансирования инвестиционного проекта // Экономика и банки. – 2016. – N 1. – С. 58-65.

7. Хотинская Г.И., Путинцева И.К. Краудфандинг как инструмент альтернативного финансирования в Европе // Финансовая жизнь. – 2017. – N 4. – С. 99-103.

8. Тетерятников К.С. Платформы P2P как инструмент альтернативного финансирования: международный и российский опыт // Менеджмент и бизнес-администрирование. – 2015. – N 2. – С. 109-119.

9. Куваева Ю.В. Чудиновских М.В. Экономико-правовой анализ рынка краудфандинга // Финансовая экономика. – 2019. – N 12. – С. 53-56

10. Crowd-funding: An Infant Industry Growing Fast Report // https://www.iosco.org/library/pubdocs/pdf/IOSCOPD459.pdf

11. The Global Alternative Finance Market Benchmarking Report/ Trends, Opportunities and Challenges for Lending, Equity, and Non-Investment Alternative Finance Models.

12. Massive P2P Failures in China: Underground Banks Going Under// https://www.piie.com/blogs/china-economic-watch/massive-p2p-failures-china-underground-banks-going-under

13. P2P Series Part 1: Peering Into China’s Growing Peer-to-Peer Lending Market Martin The Peterson Institute for International Economics// https://www.piie.com/blogs/china-economic-watch/p2p-series-part-1-peering-chinas-growing-peer-peer-lending-market

14. Официальный сайт Государственного совета Китая // http://www.gov.cn/zhengce/content/2016-10/13/content_5118471.htm

15. Третьякова В.В. “волюция инструментов финансового надзора в эпоху диджитализации: Fintech, Regtech и Suptech // Экономика и предпринимательство. 2019. № 1 (102). С. 973-977.

16. Официальный сайт Банка России https://cbr.ru/fintech/reg_sup/

References

1. Maramygin M.M. Kraudekonomika: novaya real'nost', novye finansovye instrumenty // Biznes, menedzhment i pravo. – 2017. – N 3-4. – 17 c.

2. Chugreev V. L. Kraudfanding – sotsial'naya tekhnologiya kollektivnogo finansirovaniya: zarubezhnyi opyt ispol'zovaniya // Ekonomicheskie i sotsial'nye peremeny: fakty, tendentsii, prognoz. – 2013.-N 4 (28). – S. 190-196.

3. Zubets A.N. Sotsial'naya privlekatel'nost' al'ternativnykh istochnikov investitsii v sovremennoi Rossii // Vestnik Finansovogo universiteta. – 2015. – N 3 (87). – C. 51-56.

4. Aliev O.M. Kraudfanding kak al'ternativnyi istochnik finansirovaniya biznesa v sovremennykh usloviyakh // Ekonomika i upravlenie: problemy, resheniya. – 2017. – N 12. – C. 86-92.

5. Goncharova Yu.V. Egorov V.A. Kraudfanding kak istochnik finansirovaniya innovatsionnoi deyatel'nosti // Vestnik sovremennykh issledovanii. – 2018. – N 5.4. (20). – S. 85-87.

6. Kievich A.V., Koipash D.A. Kraudinvesting kak al'ternativnaya model' finansirovaniya investitsionnogo proekta // Ekonomika i banki. – 2016. – N 1. – S. 58-65.

7. Khotinskaya G.I., Putintseva I.K. Kraudfanding kak instrument al'ternativnogo finansirovaniya v Evrope // Finansovaya zhizn'. – 2017. – N 4. – S. 99-103.

8. Teteryatnikov K.S. Platformy P2P kak instrument al'ternativnogo finansirovaniya: mezhdunarodnyi i rossiiskii opyt // Menedzhment i biznes-administrirovanie. – 2015. – N 2. – S. 109-119.

9. Kuvaeva Yu.V. Chudinovskikh M.V. Ekonomiko-pravovoi analiz rynka kraudfandinga // Finansovaya ekonomika. – 2019. – N 12. – S. 53-56

10. Crowd-funding: An Infant Industry Growing Fast Report // https://www.iosco.org/library/pubdocs/pdf/IOSCOPD459.pdf

11. The Global Alternative Finance Market Benchmarking Report/ Trends, Opportunities and Challenges for Lending, Equity, and Non-Investment Alternative Finance Models.

12. Massive P2P Failures in China: Underground Banks Going Under// https://www.piie.com/blogs/china-economic-watch/massive-p2p-failures-china-underground-banks-going-under

13. P2P Series Part 1: Peering Into China’s Growing Peer-to-Peer Lending Market Martin The Peterson Institute for International Economics// https://www.piie.com/blogs/china-economic-watch/p2p-series-part-1-peering-chinas-growing-peer-peer-lending-market

14. Ofitsial'nyi sait Gosudarstvennogo soveta Kitaya // http://www.gov.cn/zhengce/content/2016-10/13/content_5118471.htm

15. Tret'yakova V.V. “volyutsiya instrumentov finansovogo nadzora v epokhu didzhitalizatsii: Fintech, Regtech i Suptech // Ekonomika i predprinimatel'stvo. 2019. № 1 (102). S. 973-977.

16. Ofitsial'nyi sait Banka Rossii https://cbr.ru/fintech/reg_sup/

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензируемая статья посвящена сравнительному анализу подходов к регулированию краудфандинга в Китае и России. На современном этапе получает все большее распространение привлечение средств для поддержки как социально-ориентированных проектов и политических кампаний, так и для реализации бизнес-проектов с помощью специальных интернет-площадок. Поэтому изучение складывающихся в разных странах подходов к регулированию данной сферы представляется вполне актуальным направление научных исследований, результаты которых могут быть востребованы в ближайшей перспективе.

Методология исследования базируется на изучении международных статистических данных, положений концептуальных докладов IOSCO, Кембриджского центра альтернативных финансов, Банка России, а также обобщении научных публикаций в отечественной и зарубежной периодической печати.

Научная новизна представленного исследования, по мнению рецензента, заключается в выводе о том, что краудфандинг может стать источником альтернативного финансирования, в том числе в сфере инновационного развития при адекватном применении гибких технологий контроля деятельности краудфандинговых платформ.

В представленных материалах структурно выделены следующие разделы: Введение, Методология исследования, Модельные типы краудфандинга, Роль Китая в мировом рынке краудфандинга, RegTech и SupTech – перспективные направления регулирования, Заключение и Библиография.

В статье рассмотрено формирование подходов к описанию функционирования краудфандинга, начиная с 2014 г.; представлены четыре определения краудфандинга и показано, что к настоящему времени насчитывается пятнадцать отличительных модельных типов краудфандинга (в соответствии с кембриджским подходом), которые описаны в отдельной таблице. Далее авторы приводят теоретико-методологический подход Центрального Банка России к сегментации краудфандинга в нашей стране и обращают внимание читателей на отсутствие связи между теоретико- методологической основой краудфандинга, предлагаемой Банком России и основными понятиями рынка краудфинансирования, сформулированными законодателем. После этого рассмотрена роль Китая в мировом рынке краудфандинга, для чего показаны мировые объемы финансирования по основным моделям краудфандинга к началу 2019 года с учетом Китая и без такового, а также объемы финансирования 13 различных модельных типов краудфандинга в Китае в динамике за четыре года: с 2016 по 2019 гг. Представление данных сопровождается не только детальным анализом количественных изменений, но и попыткой выявления причин сложившейся ситуации. При рассмотрении перспективных направлений регулирования краудфандинга, авторы приходят к выводу что альтернативное финансирование требует как новых подходов так и новых технологий государственного регулирования, примерами которых служат RegTech и SupTech. Рассмотрение этих технологий завершается примерами основных инициатив Банка России по совершенствованию регуляторного воздействия, изложенных на официальном сайте ЦБ РФ. По результатам исследования предлагается комплекс рекомендаций по совершенствованию регуляторных подходов, учет китайского опыта, по мнению авторов, позволит российскому рынку снизить возможные риски, а также разработать более эффективные модели правового регулирования.

Библиография статьи включает 16 источников, среди которых имеется как официальные интернет-сайты, нормативно-правовые материалы по рассматриваемой теме, так и современные публикации в научных журналах. На каждый из приведенных в списке литературы источников в тексте имеется адресная ссылка, что свидетельствует о наличии в публикации апелляции к оппонентам. В целом содержание и стиль изложения материала соответствует сложившейся при оформлении результатов научных исследований практике публикаций.

Актуальность темы статьи, ее соответствие тематике журнала, наличие элементов приращения научного знания, ориентация на совершенствование моделей регулирования краудфандинга говорят о возможности опубликования рецензируемой статьи в печати.

|