|

Историческая информатика

Правильная ссылка на статью:

Муравьева А.Г. Событийный анализ политических и экономических факторов динамики курса ассигнаций в первой трети XIX в // Историческая информатика. 2020. № 3. С. 1-20. DOI: 10.7256/2585-7797.2020.3.33951 URL: https://nbpublish.com/library_read_article.php?id=33951

Событийный анализ политических и экономических факторов динамики курса ассигнаций в первой трети XIX в.

Муравьева Анастасия Геннадьевна

аспирант, кафедра исторической информатики, Московский Государственный Университет им. М.В. Ломоносова

117335, Россия, Москва, г. Москва, ул. Вавилова 93, 8, оф. Вавилова 93 кв 8

Muraveva Anastasia

PhD Candidate, Section of Historical Informatics, History Department, Lomonosov Moscow State University

117335, Russia, Moskva, g. Moscow, ul. Vavilova 93, 8, of. Vavilova 93 kv 8

|

asia7088@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2585-7797.2020.3.33951

Дата направления статьи в редакцию:

17-09-2020

Дата публикации:

24-09-2020

Аннотация:

Объектом данного исследования является динамика курса ассигнационного рубля в России первой половины XIX века, предметом - политические и экономические факторы, определявшие характер этой динамики. В статье проводится эмпирическая оценка степени влияния на курс ассигнаций заметных военно-политических и экономических событий и процессов. С этой целью проведен анализ направления и силы этого влияния на протяжении периода времени до трех месяцев с начала действия рассматриваемых факторов. В качестве источников для построения динамических рядов ассигнационного курса в период с 1800 по 1839 гг. использовались материалы газеты «Московские ведомости», публиковавшей биржевые прейскуранты Московской биржи, а также «Санкт-Петербургских ведомостей» и «Коммерческой газеты», публиковавших биржевые прейскуранты Санкт-Петербургской биржи. Проведенный анализ динамических рядов ежедневных ассигнационных курсов показал, что они сильнее реагировали на эндогенные и экономические события, чем на экзогенные и политические. В ходе исследования было установлено, что ассигнационный курс сильнее реагирует на внутриполитические или экономические причины, чем на внешнеполитические и политические. Например, на эпидемию холеры реакция биржи была сильнее, чем на войны. Более заметной была реакция биржи на события, мешавшие внешней торговле, а во внешней политике – неопределенность. Кроме этого выяснено, что московский курс реагировал резче и быстрее Санкт-Петербургского, но последний имел более затяжную реакцию на события.

Ключевые слова:

Ассигнации, серебряный рубль, биржевые курсы, динамические ряды, волатильность, эмиссия, денежная политика, пресса, экономическая история России, XIX век

Abstract: The article studies Russian ruble bank notes dynamics in the first half of the 19th century. In particular, it addresses political and economical factors for this dynamics and empirically evaluates the influence of important military, political and economical events on bank notes exchange rate. The author analyzes the direction and the intensity of this influence during the period which is up to three months beginning with the initial start of these factors. To form time series of the bank notes exchange rate from 1800 to 1839 the article examines Moskovskie Vedomosti that published Moscow stock exchange rates schedules as well as Sankt-Peterburzhskie Vedomosti and Kommercheskaya Gazeta which published Saint Petersburg stock exchange rates schedules. Time series analysis of daily exchange rates has shown that they were more sensitive to endogenous and economical events rather than exogenous and political ones. The study has found out that an exchange rate is more sensitive to internal political and economical reasons rather than external political and political ones. For instance, the sensitivity to cholera was stronger than that to wars. One sees that stock exchange demonstrated more sensitivity to events hindering foreign trade and uncertainty as far as foreign policy is concerned. In addition, it has been found out that Moscow exchange rate was much more sensitive than Saint Petersburg one. However, the later demonstrated longer sensitivity to events. .

Keywords: Aassignation, silver ruble, market rate, dynamic series, volatility, issue, monetary policy, media, economic history of Russia, XIX century

Со времени своего появления в 1768 г. и как минимум до начала наполеоновских войн ассигнации свободно обменивались в России на монету, чаще на медную, иногда серебряную. Только с экономическими потрясениями эпохи наполеоновских войн этот обмен был прекращен, что привело к драматическим последствиям для устойчивости курса [1].

Вопросы ассигнационного и металлического обсуждаются уже более полутора столетий. Отметим в этой связи публикации министра финансов Н.Х. Бунге [2],[3] и директора Госбанка Е.И. Ламанского [4], а также работы известных русских экономистов второй половины XIX – начала ХХ вв. [5],[6],[7].

В «Очерке…» Ламанского, помимо критического взгляда на финансовую политику начала века, можно встретить интересные свидетельства, что Ассигнационный банк мог влиять на биржевые котировки ассигнационного рубля, по крайней мере, в Санкт-Петербурге. К сожалению, он не дает ссылок на свои источники, но его информированность в этих вопросах не вызывает сомнений.

Известный экономист В.Т. Судейкин [8] в своей работе о восстановлении металлического обращения в России в 1839—1843 г. критикует саму идею эмиссии бумажных денег государством. Похожих взглядов придерживались В.П. Безобразов [9] и Л.В. Федорович [10]. Безобразов именно в колебаниях бумажных денег видел источник экономических проблем при Александре I, не придавая особого значения платежному балансу страны или дефициту бюджета. Л.В. Федорович считал металлизм единственной здоровой денежной системой, похожих взглядов придерживался и один из авторов денежной реформы 1897 г., русский экономист А.Н. Миклашевский [11],[12].

И.И. Кауфман, теоретически обосновавший реформу С.Ю. Витте и переход на золотой монометаллизм [13],[14] рассматривает всю эпоху ассигнационного денежного обращения как отклонение от нормы. Вопросы денежных кризисов при бумажном и металлическом обращении рассматривал экономист П.А. Никольский [15],[16].

Советских исследований по рассматриваемой тематике немного. Упомянем прежде всего монографии А.Д. Друяна [17] и Д.А. Буткова [18]. Оба исследователя провели большую обобщающую работу и для первого знакомства с проблемой они подходят как нельзя лучше.

Современная историография содержит ряд монографий, посвященных финансовой системе и соотношению бумажных и металлических денег в Российской империи конца XVIII – XIX вв. Отметим здесь работу Л.П. Марней, посвященную финансовой политике Д.А. Гурьева [19], а также А.Н. Дубянского о проблеме «параллельных денег» в Российской империи [20]. По мнению А.Н. Дубянского, подобная денежная система, помимо такого общепризнанного недостатка, как присущая ей нестабильность, имеет и определенные достоинства. К их рассмотрению он и обратился. Главное преимущество параллельной денежной системы составляет, по его мнению, сосуществование разнокачественных денег для разных по уровню развития секторов экономики, что на определенном этапе помогает им динамично развиваться: для менее развитых отраслей промышленности подходят бумажные деньги - как более слабые по сравнению с серебряными деньгами; экономически развитые отрасли и регионы ориентируются на сильный серебряный рубль.

Не менее интересна в данном контексте и работа В.В. Морозана, в которой рассматривается, в частности, история и функции Ассигнационного банка и финансовой политики русского правительства во второй половине XVIII - первой половине XIX вв. [21], а также монография А.И. Юхта, охватывающая период более ста лет и затрагивающая вопросы денежного обращения в период правления Александра I [22].

Отметим, что авторы всех указанных работ не уделяли специального внимания исследованию факторов динамики курсов, характеризующих соотношение ассигнаций и серебра. Систематическим анализом курсовой динамики на фондовом рынке Российской империи начали заниматься только на рубеже 1990–2000-х годов. Первыми появились публикации Л. И. Бородкина, А. В. Коноваловой (Дмитриевой), А.Ю. Андреева и их соавторов [23],[24],[25],[26] в которых изучались ежедневные изменения динамики курсов акций ряда крупных предприятий ряда отраслей (в основном металлургических и нефтяных). Авторы анализировали биржевые процессы пореформенной России, в то время как работ, посвященных анализу курсов в дореформенной России, практически нет.

Ранее исследователи динамики ассигнационных курсов обращались к погодовым значениям, что позволяло анализировать лишь общий характер трендов – например, падений курса, связанных с вступлением в континентальную блокаду, мы же хотим провести детальный анализ динамики, «спустившись» на уровень ежедневных котировок, с тем чтобы выявить непосредственные реакции рынка на поступающие новости политического или экономического характера, потрясения (шоки), происходившие на протяжении рассматриваемого периода.

В экономической науке есть две основные трактовки волатильности рынка. Согласно первой теории, на бирже все решает случай или игра [27, C. 352]. Другой же подход основывается на теории эффективных рынков, «в соответствии с которой фондовый рынок является чувствительным информационным механизмом, быстро реагирующим на каждый бит информации» [28, C. 184].

Если принимать вторую точку зрения, то при анализе современной динамики биржевых индексов или покупательной способности денег принято считать, что на их изменения влияют несколько факторов: внешнеэкономические причины; внутриэкономические; политические (как внутренние, так и внешние); природные катаклизмы.

Ранее мы уже проанализировали влияние на курсовую динамику некоторых экономических факторов [29],[30],[31].

В данной статье ставится задача эмпирически оценить степень влияния на курс ассигнаций заметных военно-политических и экономических событий и процессов, включая Аустерлицкое сражение; Тильзитский мир; Русско-шведская война 1808-1809 г., Указ от 9 апреля 1812 г., узаконивший реальный курс ассигнаций; Отечественную войну 1812 г.; выступление декабристов в 1825 г.; русско-турецкую войну 1828-1829 г.; Польское восстание 1830 г.; холеру 1831 г.

В качестве источников для построения динамических рядов ассигнационного курса мы использовали материалы газеты «Московские ведомости» [32], публиковавшей биржевые прейскуранты Московской биржи, а также «Санкт-Петербургских ведомостей» [33] и «Коммерческой газеты» [34], публиковавших биржевые прейскуранты Санкт-Петербургской биржи. В ходе работы были собраны временные ряды с 1800 по 1839 г., по семи показателям (курс серебряного и золотого рубля к ассигнациям и вексельные или валютные курсы на Лондон, Амстердам, Гамбург, Вену и Париж) для Санкт-Петербургской и Московской биржи. Курс серебряного и золотого рубля публиковался с 1804 по 1839 г. на обеих биржах (на Московской был небольшой перерыв в 1812 году), валютные курсы публиковались с 1800 по 1839 г. для Санкт-Петербурга и до 1825 г. для Москвы.

До 1825 г. включительно курсы публиковались дважды в неделю (104 или 105 выпусков в год), а с 1826 г. в «Коммерческой газете» они стали появляться в трех выпусках еженедельно (156 выпусков в год). На основании собранных данных о публикации вексельных курсов нами была составлена базовая сводная таблица Excel, представленная в виде тематического цифрового ресурса на сайте кафедры исторической информатики исторического факультета МГУ [35]. Она была разбита на листы по годам (всего 39 таблиц), строки каждой таблицы расположены в хронологическом порядке - с 1 января по 31 декабря соответствующего года. Столбцы каждой таблицы содержат следующие 14 показателей: пять вексельных курсов из Санкт-Петербурга на Амстердам, Лондон, Гамбург, Париж, Вену; пять вексельных курсов из Москвы на те же города, а также курсы серебра и золота в ассигнационных копейках в Москве и Санкт-Петербурге. Пропуски в таблицах нашего цифрового ресурса означают, что в соответствующий день либо не вышел номер газеты, либо номер был опубликован, но он не содержал данных о том или ином вексельном курсе (это чаще касается курсов на Вену). Отметим, что курсы унифицированы. Если за день было опубликовано несколько значений курса, мы подсчитывали их среднее арифметическое.

Созданный нами цифровой ресурс, учитывающий ежедневную динамику финансовых показателей на протяжении почти четырех десятилетий, дает возможности для детального анализа влияния на биржевые курсы основных событий и процессов рассматриваемого периода. В большинстве случаев мы рассматриваем эти влияния на протяжении трех месяцев после начала этих процессов или событий.

Уточним, что все даты, использованные ниже, будут приведены по старому стилю, так как это упрощает работу с данными курса.

* * *

Аустерлицкое сражение произошло 2 декабря 1805 г. За точку отсчета возьмем данные от 5 декабря 1805 г., ранее брать не имеет смысла. Рассмотрим динамику изменения ассигнационного курса.

Табл. 1. Динамика курсов ассигнаций после Аустерлицкого сражения (ассигнационнные коп. за один рубль серебром)

|

Год

|

число

|

месяц

|

Мск

|

СПб

|

|

1805

|

5

|

декабрь

|

|

133,50

|

|

1805

|

7

|

декабрь

|

130,00

|

|

|

1805

|

8

|

декабрь

|

|

133,00

|

|

1805

|

11

|

декабрь

|

130,00

|

|

|

1805

|

14

|

декабрь

|

130,00

|

|

|

1805

|

15

|

декабрь

|

|

133,50

|

|

1805

|

18

|

декабрь

|

130,00

|

|

|

1805

|

19

|

декабрь

|

|

133,25

|

|

1805

|

21

|

декабрь

|

130,00

|

|

|

1805

|

22

|

декабрь

|

|

133,25

|

|

1805

|

25

|

декабрь

|

130,00

|

|

|

1805

|

26

|

декабрь

|

|

133,50

|

|

1805

|

28

|

декабрь

|

130,00

|

|

|

1805

|

29

|

декабрь

|

|

133,50

|

|

1806

|

1

|

январь

|

130,00

|

|

|

1806

|

2

|

январь

|

|

133,50

|

|

1806

|

4

|

январь

|

130,00

|

|

|

1806

|

8

|

январь

|

130,25

|

|

|

1806

|

9

|

январь

|

|

133,13

|

|

1806

|

11

|

январь

|

130,25

|

|

|

1806

|

12

|

январь

|

|

133,25

|

|

1806

|

15

|

январь

|

130,25

|

|

|

1806

|

16

|

январь

|

|

133,00

|

|

1806

|

18

|

январь

|

130,25

|

|

|

1806

|

19

|

январь

|

|

133,50

|

|

1806

|

22

|

январь

|

130,25

|

|

|

1806

|

23

|

январь

|

|

133,00

|

|

1806

|

25

|

январь

|

130,25

|

|

|

1806

|

26

|

январь

|

|

133,00

|

|

1806

|

29

|

январь

|

130,25

|

|

|

1806

|

30

|

январь

|

|

133,00

|

|

1806

|

1

|

февраль

|

132,00

|

|

|

1806

|

2

|

февраль

|

|

133,00

|

|

1806

|

5

|

февраль

|

131,00

|

|

Как мы видим, курс почти не отреагировал на это событие. Ассигнации на Московской бирже вообще почти не изменялись: 8 января 1805 г. курс вырос на 0,19%, потом еще поднялся на 1,34% 1 февраля 1806 г. и был скорректирован на 0,76% уже 5 февраля. Т.е. за все это время курс ассигнаций в Москве вырос не более чем на 0,77%, что можно считать отсутствием заметной реакции на поражение русской армии в сражении.

Курс на Санкт-Петербургской бирже гораздо более волатилен даже на таком небольшом промежутке времени, хотя амплитуда колебаний была невелика (см. рис.1).

Рис.1 . Динамика изменения курса ассигнаций после Аустерлицкого сражения на Санкт-Петербургской бирже, в % к предыдущему дню (1805 – 1806 г.).

Как видно из рис. 1, курс ассигнаций часто колебался, хотя и не очень существенно. Были моменты его укрепления; например, 15 декабря и 19 января курс повышался на 0,4%, но почти сразу отыгрывал назад. В общем за этот период он понизился на 0,38%, что, конечно, можно считать слабой положительной реакцией.

Тильзитский мир был заключен в период с 13 (25) июня по 25 июня (8 июля) 1807 г. За начало рассмотрения динамики курсов в этом случае возьмем 25 июня 1807 г.

Табл 2. Динамика курсов ассигнаций после Тильзитского мира (ассигнационнные коп.)

|

Год

|

|

|

Мск

|

СПб

|

|

1807

|

25

|

июнь

|

|

149,00

|

|

1807

|

27

|

июнь

|

149,00

|

|

|

1807

|

28

|

июнь

|

|

148,00

|

|

1807

|

1

|

июль

|

149,75

|

|

|

1807

|

2

|

июль

|

|

148,00

|

|

1807

|

3

|

июль

|

|

145,00

|

|

1807

|

4

|

июль

|

149,00

|

|

|

1807

|

5

|

июль

|

|

146,00

|

|

1807

|

8

|

июль

|

149,00

|

|

|

1807

|

11

|

июль

|

137,50

|

|

|

1807

|

12

|

июль

|

|

140,00

|

|

1807

|

15

|

июль

|

141,00

|

|

|

1807

|

16

|

июль

|

|

140,00

|

|

1807

|

18

|

июль

|

144,00

|

|

|

1807

|

19

|

июль

|

|

140,00

|

|

1807

|

22

|

июль

|

143,00

|

|

|

1807

|

23

|

июль

|

|

139,00

|

|

1807

|

25

|

июль

|

144,00

|

|

|

1807

|

26

|

июль

|

|

140,00

|

|

1807

|

29

|

июль

|

144,00

|

|

|

1807

|

30

|

июль

|

|

140,00

|

|

1807

|

1

|

август

|

144,00

|

|

|

1807

|

2

|

август

|

|

141,00

|

|

1807

|

5

|

август

|

144,00

|

|

|

1807

|

6

|

август

|

|

143,25

|

|

1807

|

8

|

август

|

144,00

|

|

|

1807

|

9

|

август

|

|

145,00

|

|

1807

|

12

|

август

|

144,50

|

|

|

1807

|

13

|

август

|

|

145,00

|

|

1807

|

15

|

август

|

145,00

|

|

|

1807

|

16

|

август

|

|

145,00

|

|

1807

|

19

|

август

|

145,00

|

|

|

1807

|

20

|

август

|

|

146,00

|

|

1807

|

22

|

август

|

144,50

|

|

|

1807

|

26

|

август

|

144,50

|

|

|

1807

|

29

|

август

|

144,50

|

|

|

1807

|

30

|

август

|

|

146,00

|

|

1807

|

2

|

сентябрь

|

145,00

|

|

|

1807

|

3

|

сентябрь

|

|

147,00

|

|

1807

|

5

|

сентябрь

|

145,00

|

|

|

1807

|

6

|

сентябрь

|

|

147,00

|

|

1807

|

9

|

сентябрь

|

145,00

|

|

|

1807

|

10

|

сентябрь

|

|

148,00

|

|

1807

|

12

|

сентябрь

|

146,00

|

|

|

1807

|

13

|

сентябрь

|

|

148,00

|

|

1807

|

16

|

сентябрь

|

146,00

|

|

|

1807

|

17

|

сентябрь

|

|

150,00

|

|

1807

|

19

|

сентябрь

|

146,00

|

|

|

1807

|

20

|

сентябрь

|

|

150,00

|

|

1807

|

23

|

сентябрь

|

146,00

|

|

|

1807

|

24

|

сентябрь

|

|

149,75

|

|

1807

|

26

|

сентябрь

|

148,50

|

|

На Тильзитский мир курсы ассигнаций отреагировали гораздо сильнее: из табл. 2 следует, что курс падал с 149 коп. до 137 коп. за серебряный рубль. В процентах ежедневные изменения этой динамик представлены на рис. 2.

Рис.2. Динамика изменения курса ассигнаций после Тильзитского мира на Санкт-Петербургской и Московской биржах в 1807 г., в % к предыдущему дню

Из рис. 2 мы видим, во-первых, разнонаправленные тенденции динамики курсов на Московской и Санкт-Петербургской биржах. Московская биржа отреагировала быстрее и более резким падением курса, но так же быстро отыграла его, и в общем дальше реагировала довольно умеренно.

В то же время курс на Санкт-Петербургской бирже отреагировал сначала гораздо спокойней, хотя и почти одновременно с Москвой: в первом случае 11 июля, а во втором – 12-го (видимо, именно тогда до двух столиц дошли сведения с переговоров). Но, как мы видим из табл. 2, Санкт-Петербургский курс гораздо дольше задержался на низких показателях курса, хотя вексельный курс на Лондон на бирже не прекращался в 1807 г.

По итогам рассматриваемых нами трех месяцев после Тильзита ассигнационный курс на Московской бирже понизился на 0,33% а на Санкт-Петербургской, наоборот, повысился примерно на 0,5%. Т.е. можно говорить, что реакция биржи на Тильзитский мир была достаточно заметной, но непродолжительной.

Русско-шведская война 1808—1809 г. За дату начала рассмотрения изменений курса ассигнаций мы возьмем 21 февраля 1808 г., дату перехода русской армией границы с Финляндией.

Табл. 3. Динамика курса ассигнаций после начала Русско-шведской войны (ассигнационнные коп.)

|

Год

|

|

|

Мск

|

Спб

|

|

1808

|

21

|

февраль

|

|

169,00

|

|

1808

|

24

|

февраль

|

164,00

|

|

|

1808

|

25

|

февраль

|

|

168,00

|

|

1808

|

27

|

февраль

|

165,00

|

|

|

1808

|

28

|

февраль

|

|

168,50

|

|

1808

|

2

|

март

|

165,00

|

|

|

1808

|

3

|

март

|

|

168,50

|

|

1808

|

5

|

март

|

167,50

|

|

|

1808

|

6

|

март

|

|

169,50

|

|

1808

|

9

|

март

|

169,00

|

|

|

1808

|

10

|

март

|

|

170,00

|

|

1808

|

12

|

март

|

169,50

|

|

|

1808

|

13

|

март

|

|

170,00

|

|

1808

|

16

|

март

|

169,50

|

|

|

1808

|

17

|

март

|

|

170,00

|

|

1808

|

19

|

март

|

169,75

|

|

|

1808

|

20

|

март

|

|

170,13

|

|

1808

|

23

|

март

|

169,75

|

|

|

1808

|

24

|

март

|

|

171,00

|

|

1808

|

26

|

март

|

169,00

|

|

|

1808

|

27

|

март

|

|

173,50

|

|

1808

|

30

|

март

|

169,50

|

|

|

1808

|

31

|

март

|

|

180,00

|

|

1808

|

2

|

апрель

|

170,00

|

|

|

1808

|

3

|

апрель

|

|

182,00

|

|

1808

|

6

|

апрель

|

170,00

|

|

|

1808

|

7

|

апрель

|

|

185,00

|

|

1808

|

9

|

апрель

|

170,00

|

|

|

1808

|

10

|

апрель

|

|

185,00

|

|

1808

|

13

|

апрель

|

180,00

|

|

|

1808

|

14

|

апрель

|

|

185,00

|

|

1808

|

16

|

апрель

|

182,00

|

|

|

1808

|

17

|

апрель

|

|

186,00

|

|

1808

|

20

|

апрель

|

185,00

|

|

|

1808

|

21

|

апрель

|

|

188,00

|

|

1808

|

23

|

апрель

|

184,00

|

|

|

1808

|

24

|

апрель

|

|

188,00

|

|

1808

|

27

|

апрель

|

183,00

|

|

|

1808

|

28

|

апрель

|

|

185,00

|

|

1808

|

30

|

апрель

|

184,50

|

|

|

1808

|

1

|

май

|

|

170,00

|

|

1808

|

4

|

май

|

179,00

|

|

|

1808

|

5

|

май

|

|

180,00

|

|

1808

|

7

|

май

|

170,00

|

|

|

1808

|

8

|

май

|

|

185,00

|

|

1808

|

11

|

май

|

170,00

|

|

|

1808

|

14

|

май

|

180,00

|

|

|

1808

|

15

|

май

|

|

188,00

|

|

1808

|

18

|

май

|

181,00

|

|

|

1808

|

19

|

май

|

|

190,00

|

|

1808

|

21

|

май

|

183,00

|

|

Данные табл. 3 свидетельствуют, что за первые три месяца русско-шведской войны 1808-1809 г. курс ассигнаций и на Московской, и на Санкт-Петербургской биржах вырос в среднем на 11-12%. Говорит ли это о существенном влиянии этой войны на курса ассигнаций? Да, в эти годы наблюдался огромный дефицит бюджета, но он обусловлен не столько затратами правительства на войну, сколько падением торговли с Англией. А сам курс ассигнаций своим повышением запускает такой «порочный круг»: бюджет недополучает денег, так как принимает ассигнации по номиналу, эти дефициты покрываются новой эмиссией, и так далее.

Из рис. 3 видно, что московский курс с небольшим временным лагом, но довольно четко следует за петербургским, хотя после заключения Тильзитского мира было как раз наоборот: сначала реагировал именно московский курс. Можно заметить также, что петербургский курс стабильно выше московского, это характерно практически для всего исследуемого периода. И колеблется петербургский курс в более широком диапазоне, т.е. поднимается выше и падает ниже, чем московский.

Рис. 3. Динамика изменения курса ассигнаций после русско-шведской войны на Санкт-Петербургской и Московской биржах в 1807 г., в % к предыдущему дню.

Мы видим, что ростом курса ассигнаций обе биржи отреагировали только через месяц-полтора после начала войны, когда стало очевидно, что она началась не слишком удачно для России и может продлиться довольно долго. От этих пиков есть закономерный откат, но почти сразу курс навёрстывает свое, берет оставленные рубежи и даже поднимается еще выше.

Указ 9 апреля 1812 г. В соответствии с этим указом ассигнации стали приниматься правительством не по их номинальной стоимости, а по биржевому курсу. Точнее, был введен податной курс, но он все же стал более приближен к рыночной стоимости ассигнаций. В этот раз мы прослеживаем динамику курсов не на трехмесячном периоде, а на двухмесячном, чтобы не смешивать влияние данного указа с вступлением Наполеона в Россию в июне 1812 г.

Для понимания проблем, с которыми столкнулась в этот переиод российская экономика, отметим, что с 1808 г. по 1811 г. в России наблюдалась галопирующая инфляция, происходило падение товарооборота внешней торговли России. С 1806 г. по 1809 г. он упал с 120 млн. рублей до 83 млн., т.е. примерно на 33%, курс ассигнаций же при этом также упал с 70 коп. серебром за ассигнацию до 45. Мы видим прямую зависимость ухудшения курса от падения объемов внешней торговли, так как именно она являлась основным «донором» драгоценных металлов. К тому же в это же время шли русско-шведская, русско-турецкая войны, а также война с Персией, что стимулировало государство к эмиссии новых ассигнаций для покрытия своих расходов. К тому же государство оказалось в замкнутом кругу, так как чем больше оно вынужденно было тратить, тем больше становился дефицит бюджета, в результате приходилось выпускать все больше ассигнаций. А это приводило к падению курса и образованию еще большего дефицита в бюджете, так как казна принимала ассигнации по их номинальному курсу.

Для более полного понимания глубины проблемы наполняемости казны обратимся к табл. 4.

Табл. 4. Доходы и расходы Российской империи, 1806-1809 г. (млн рублей)

|

Год

|

Расходы

|

Доходы

|

Дефицит

|

|

1806

|

126,98

|

103,08

|

- 23,9

|

|

1807

|

162,25

|

117,38

|

- 44,88

|

|

1808

|

244,75

|

118,45

|

- 126,3

|

|

1809

|

279,75

|

121,74

|

- 157,51

|

Из этих данных мы видим, что государство было вынуждено предпринять меры для пополнения бюджета. 1810-й год стал началом реформ, направленных на выравнивание и стабилизацию курса. С одной стороны, началась крупная финансовая реформа по проекту М.М. Сперанского – с целью перейти к серебряному монометаллизму и довести курс ассигнаций до их номинального курса. Но эта программа предполагала серьезное уменьшение количества выпускаемых ассигнаций и выкуп уже выпущенных, на что государство не могло пойти, особенно в свете подготовки к приближавшейся войне.

Чтобы как-то наполнить бюджет, даже при сокращении расходов, без дополнительной эмиссии ассигнаций остававшийся дефицитным, в феврале 1810 г. правительство подняло налоги [36]. В литературе об этом принято говорить, как о серьезном повышении бремени для населения. Но как-то упускается из виду, что если налоги, по сравнению с 1797 г, выросли в 2,5 раза (например, подушная подать с 80 копеек до 2 рублей), то курс ассигнаций вырос 2,57 раз, то есть почти на одну десятую процента больше, а так как налоги чаще поступали ассигнациями, можно говорить даже о некотором снижении налогового бремени.

Понимая, что одна из главных причин расстройства экономики и финансовой системы государства – резкое падение внешней торговли государства, в том же 1810 г. правительство принимает новый Таможенный кодекс. Кроме его жестко протекционистской направленности, необходимо отметить, что он обкладывал высокими тарифами в первую очередь предметы роскоши, основным поставщиком которых была Франция и при этом практически разрешал торговлю с Англией через суда под нейтральными флагами.

Эти меры, по мнению правительства, должны были если и не привести к снижению ассигнационного курса рубля, то хотя бы стабилизировать рынок. К сожалению, как мы видим, этого не произошло. Конечно, можно наблюдать некоторое замедление падения курса, но не более того. Это объясняется, во-первых, тем, что рынок уже отыграл все негативные факторы, и поэтому падение замедлилось. Но действия правительства не были способны переломить негативную тенденцию, так как оно не могло полностью отказаться от эмиссии ассигнаций, и в России не доставало серебра для перехода на него как на основную денежную единицу. И, во-вторых, даже возобновление торговли с Англией не могло поддержать российскую экономику должным образом, так как оборот торговли был меньше, чем до присоединения к блокаде. И к тому же, в это время в Англии разразился сильнейший кризис перепроизводства, что повлекло за собой падение спроса на сырье, поставляемое из России.

Экономические показатели 1811 г. выявили, что результат, на который надеялось правительство, начиная свои реформы, не был достигнут. За 1811 г. курс упал еще на 21%, и даже повышенные ставки налогообложения не могли его больше компенсировать. М. М. Сперанский пытался решить эту проблему. В феврале 1812 г. он еще поднял налоги, обложив ими уже даже имения, но это все были половинчатые решения. Поэтому 9 апреля того же года государство признало ассигнационный рубль основной денежной единицей, вводя принудительный курс, основанный на биржевом, и для платежа податей, и для расчетов между подданными. Оно рассчитывало, как уже говорилось выше, расширить круг обращения ассигнаций в стране и тем самым поднять их курс, что привело, однако, к резкой девальвации.

Табл. 5. Динамика курсов ассигнаций после указа от 9 апреля 1812 г. (ассигнационнные коп.)

|

Год

|

|

|

Мск

|

Спб

|

|

1812

|

9

|

апрель

|

|

420,00

|

|

1812

|

11

|

апрель

|

405,00

|

|

|

1812

|

12

|

апрель

|

|

416,00

|

|

1812

|

15

|

апрель

|

408,00

|

|

|

1812

|

16

|

апрель

|

|

416,00

|

|

1812

|

18

|

апрель

|

400,00

|

|

|

1812

|

19

|

апрель

|

|

406,00

|

|

1812

|

23

|

апрель

|

|

407,00

|

|

1812

|

26

|

апрель

|

|

405,00

|

|

1812

|

29

|

апрель

|

400,00

|

|

|

1812

|

30

|

апрель

|

|

399,00

|

|

1812

|

2

|

май

|

402,00

|

|

|

1812

|

3

|

май

|

|

400,00

|

|

1812

|

6

|

май

|

402,00

|

|

|

1812

|

7

|

май

|

|

400,00

|

|

1812

|

9

|

май

|

400,00

|

|

|

1812

|

10

|

май

|

|

400,00

|

|

1812

|

13

|

май

|

397,00

|

|

|

1812

|

14

|

май

|

|

403,00

|

|

1812

|

16

|

май

|

398,00

|

|

|

1812

|

17

|

май

|

|

402,00

|

|

1812

|

20

|

май

|

398,00

|

|

|

1812

|

21

|

май

|

|

397,00

|

|

1812

|

23

|

май

|

397,00

|

|

|

1812

|

24

|

май

|

|

400,00

|

|

1812

|

27

|

май

|

396,00

|

|

|

1812

|

28

|

май

|

|

407,00

|

|

1812

|

31

|

май

|

|

409,00

|

|

1812

|

2

|

июнь

|

395,00

|

|

|

1812

|

4

|

июнь

|

|

407,00

|

|

1812

|

6

|

июнь

|

396,50

|

|

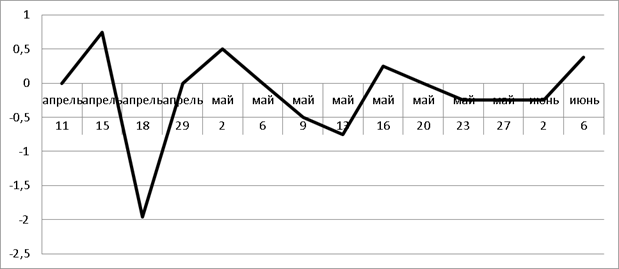

Как следует из табл. 5, указ оказал влияние на курс, и он постепенно начал снижаться, хотя и не так быстро в сравнении с тем, как он укреплялся. И первая реакция носит противоречивый характер: московский курс до 18 апреля продолжает укрепляться, после чего резко падает вниз, как видно из рис. 4.

Рис.4. Динамика изменения курса ассигнаций после Указа 9 апреля на Московской бирже в 1812 г., в % к предыдущему дню.

Возможно, это связано со скоростью получения сведений из столицы. В Санкт-Петербурге же реакция пошла сразу вниз, как следует из рис. 5: уже 12 апреля курс начал снижаться, но в отличие от Москвы, где курс после начала снижения уже существенно не поднимался, петербургский курс довольно быстро отыграл свои позиции и почти вернулся на уровень, зафиксированный до подписания указа.

Рис.5. Динамика изменения курса ассигнаций после указа 9 апреля 1812 г. на Санкт-Петербургской бирже, в % к предыдущему дню.

Такая динамика петербургского курса, возможно, связана с расходами правительства при подготовке к войне с Наполеоном, которая скоро должна была начаться. И этот фактор оказывал более существенное влияние на курс, чем указ о приравнивании бюджетного курса ассигнаций к биржевому.

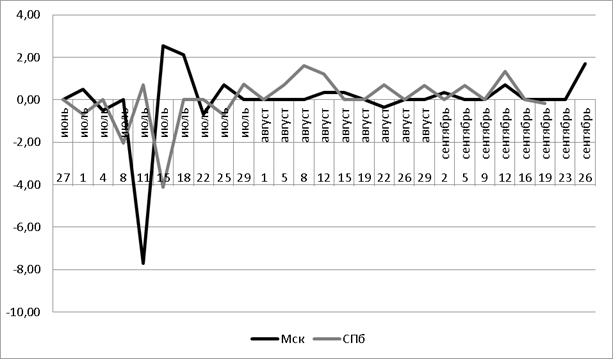

Война 1812 г. Курс во время войны был на удивление стабильным. Реформа 9 апреля - одна из причин стагнации курса ассигнаций во время войны и отсутствия резких его колебаний. Причем, после девальвации ассигнации, совместно с металлическими деньгами, сформировали то количество денег, при котором российская экономика чувствовала себя более устойчиво. Это количество, судя по всему, близко к 400–450 млн. рублей. Мы можем получить эту оценку, сложив количество монет в обращении с количеством ассигнаций, но только не по номинальной, а по покупательной способности (соответственно, ассигнаций было на 646 млн. руб., т.е. при курсе в 393 коп. это примерно 164 млн. плюс 232 млн. рублей монетой, в сумме получается около 400 млн. руб.). Для проверки нашей гипотезы мы подсчитаем такую же реальную общую сумму в серебре и, например, для 1803 г., когда курс последний раз снижался, получим примерно те же цифры.

Стабильность курса во многом обеспечивалась увеличением сальдо положительного баланса на 59 млн. рублей в 1812 г. Это объяснялось тем, что из-за военных действий и продолжающейся блокады многие колониальные и английские товары доставлялись по морю в Архангельск и уже оттуда направлялись в Пруссию, Австрию и даже Францию, торговля с которой, судя по вексельному курсу, не замирала в 1812 г.

За время военных действий на территории России курс существенно укрепился один раз, с 25 июня по 9 августа (почти на 21%), потом несколько раз снижался и укреплялся, но по итогам года все равно можно констатировать общее его повышение на 4,5%.

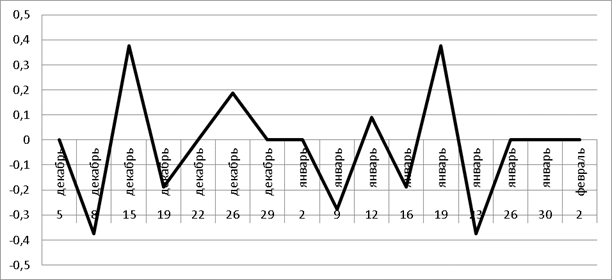

Восстание декабристов, произошедшее 14 декабря 1825 г. почти не отразилось на курсе ассигнаций. Как видно из рис. 6 и 7, в Москве он начал укрепляться, но несущественно - не более, чем на 0,77% за декабрь и январь, но следует отметить, что это составляет 2,5 рубля, а в этот период достаточного спокойствия курсы резко не менялись с 1812 г. В Санкт-Петербурге же курс был менее стабилен: он сначала поднялся на 1 рубль, а потом, наоборот, начал снижаться почти на 2 рубля, хотя все его колебания происходили около показателей в 371 коп. за серебряный рубль. Можно сказать, что Московская биржа отреагировала более остро на восстание декабристов, она начала повышательный тренд курса и даже превысила петербургский курс, что очень непривычно; возможно, это обусловлено недостататком достоверной информации. На рис. 6 и 7 видно одинаковое снижение курсов в первых числах марта, - видимо, когда окончательно стало очевидно, что новых выступлений не будет. Отметим, что московский курс после декабрьского шока возвращается к привычной позиции «ведомого».

Рис.6. Динамика курса ассигнаций на Московской бирже после восстания декабристов в 1825-1826 г., в % к предыдущему дню.

Рис.7. Курс на Санкт-Петербургской бирже после восстания декабристов в 1825-1826 г., в % к предыдущему дню.

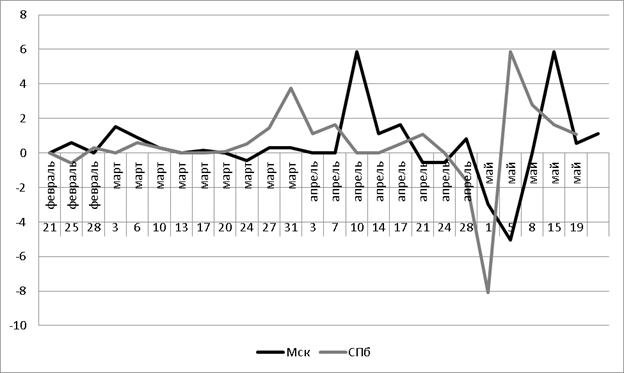

Русско-турецкая война 1828-1829 гг.

Такое большое и сложное явление как русско-турецкая война будет рассмотрено в рамках динамики на протяжении всей войны. Из рис. 8 видно, что после начала войны (26 апреля 1828 г.) курс ассигнаций, особенно в Москве, довольно резко повысился, а затем началось его постепенное снижение, особенно сильное в Санкт-Петербурге, так что московский курс на какое-то время смог «обогнать» петербургский. Однако к концу года столичный курс начал разворот на подъем; возможно, это связано с зимним затишьем в военных действиях.

Рис 8. Динамика курсов ассигнаций в 1828 г. (коп. за серебряный рубль).

Наиболее заметное падение курса было с начала сентября по конец ноября в Санкт-Петербурге, оно составило около 2 рублей, с начала войны же курс упал на 4 рубля. Хотя падение в процентном соотношении было не более 1,1%, но, отмечалось выше, в этот период более существенных изменений не происходило.

Рис. 9. Динамика курсов ассигнаций за 1829 г. (коп. за серебряный рубль).

Как видно из рис. 9, послепристановки военных действий зимой, курс в Москве оставался более-менее стабильным весь год. А в Санкт-Петербурге происходило довольно стремительное падение курса, начавшееся с возобновлением военных действий на юге. С завершением войны 14 сентября 1829 г. курс начал укрепление, и Санкт-Петербург привычно обогнал Москву по стоимости ассигнаций.

Таким образом, во время русско-турецкой войны прослеживается прямая связь между курсом ассигнаций и военными действиями только для Санкт-Петербурга.

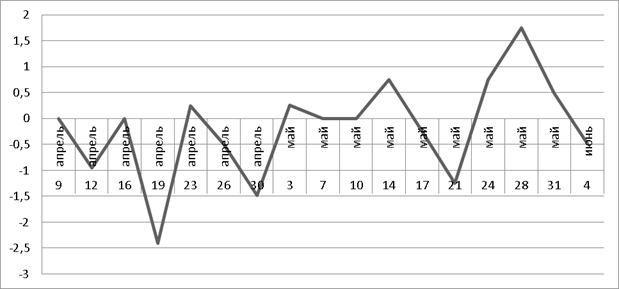

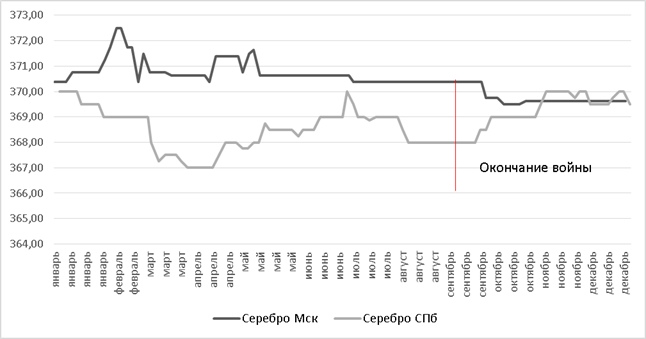

Польское восстание и холерные бунты в 1830-1831 г.

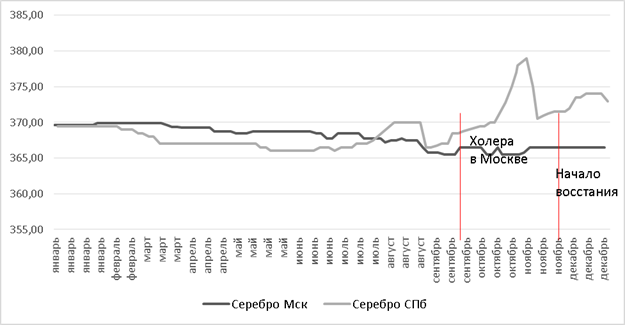

Восстание в Польше началось 29 ноября 1830 г. и закончилось 21 октября 1831 г., а холера проникла в Россию летом 1830 г. и сначала свирепствовала только на юге. Но 24 сентября эпидемия пришла в Москву.

Рис. 10. Динамика куров ассигнаций в 1830 г.

Из Рис. 10. видно, что московский курс ассигнаций практически не отреагировал ни на эпидемию холеры, ни на польское восстание. Это во многом объясняется тем, что эпидемия в Москве остановила торговлю в городе и приглушила реакции биржи как на холеру, так и на вспыхнувшее вскоре польское восстание.

А вот биржа в Санкт-Петербурге отреагировала остро, на рис. 10 виден резкий рост курса - почти на 12 рублей с начала эпидемии в Москве, и на 15 рублей, если считать с начала эпидемии на юге России. Потом произошел резкий отскок от слишком высоких показателей курса, а затем и продолжающийся постепенный рост, который только будет простимулирован польским восстанием в следующем году. Рост в процентном соотношении составил около 2,85%, что в 2,5 раза больше, чем в период русско-турецкой войны 1828-1829 г.; это показывает большую значимость для курса ассигнаций внутренних проблем, так как во время эпидемии карантинные меры перекрыли большую территорию страны.

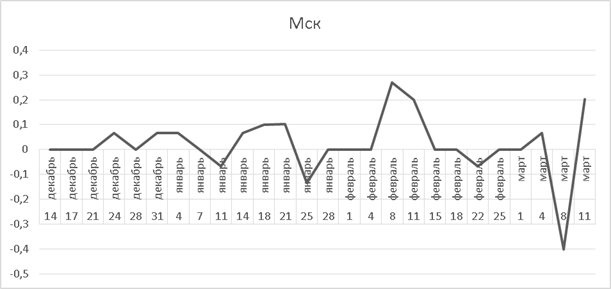

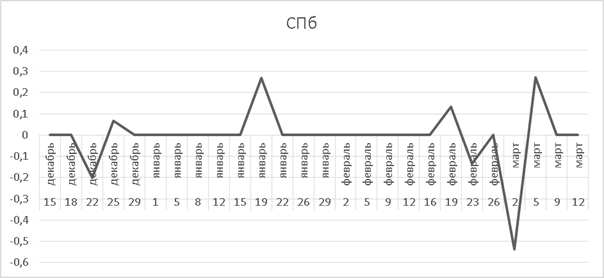

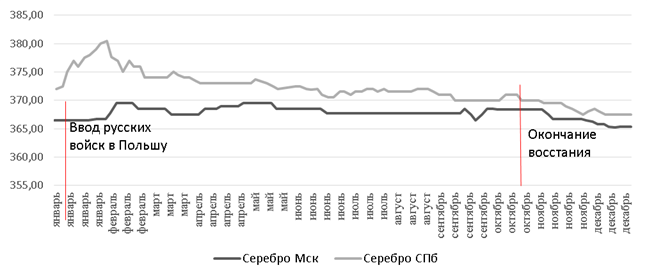

Рис. 11. Динамика курсов ассигнаций в 1831 г.

В 1831 г. эпидемия холеры в Москве в целом закончилась к середине января, а в Санкт-Петербурге начнется только летом и не окажет заметного влияния на курсовую динамику в столице. А вот польское восстание начало активно влиять на ассигнационный курс в Санкт-Петербурге (см. Рис.11). Мы видим его тенденцию к повышению до середины февраля, а потом плавное снижение задолго до окончания восстания. Можно предположить, что биржи остро реагировали, пока было не очевидно, какими силами русское правительство собирается бороться с восставшими; тревоги добавляло и странное поведение цесаревича Константина. Но как только 24-25 января 1831 г. русская армия вступила на территорию Польши, биржа успокоилась, «поверив» в скорое завершение компании.

Заключение

В данной работе удалось построить динамику ассигнационных курсов на биржах Москвы и Санкт-Петербурга в 1800-1839 гг. Опора на оцифрованные данные о ежедневных котировках позволила выявить непосредственные реакции ассигнационных курсов на текущие события и шоки политического и экономического характера. Использование же ежемесячных или ежегодных (усредненных) данных позволяет выявить только долгосрочные тренды.

Проведенный анализ динамических рядов ежедневных ассигнационных курсов показал, что они сильнее реагировали на эндогенные и экономические события, чем на экзогенные и политические. Установлено, что московский курс реагировал резче и быстрее петербургского, но последний имел более длительную и затяжную реакцию на события. Вексельный курс наоборот, чаще реагировал на экзогенные и политические события. Реакция могла быть острой, с падением курса в один день до 10%, но при этом непродолжительной, и курс быстро возвращался к основному тренду. При этом ассигнационный курс на петербургской бирже нередко был более волатильным, хотя амплитуда колебаний была, как правило, невелика.

Библиография

1. Муравьева А.Г. К вопросу о прекращении размена ассигнаций в Российской империи // Исторический журнал: научные исследования. – 2019. – № 2. – С. 116 – 127.

2. Бунге Н.Х. О восстановлении металлического обращения в России. Киев, 1877.-27 с.

3. Бунге Н.Х. Заметка о настоящем положении нашей денежной системы и средствах к ея улучшению. СПб., 1880,-42 с.

4. Ламанский Е.И. Исторический очерк денежного обращения в России с 1650 по 1817 год // Сборник статистических сведений о России. Кн. II. СПб., 1854.-103 с.

5. Шторх П.А. Материалы для истории государственных денежных знаков в России с 1653 по 1840 год // Журнал Министерства народного просвещения. Ч. 137. № 3. 1868.-78 с.

6. Гурьев А.Н. Реформа денежного обращения. СПб., 1896, 4 т.

7. Гурьев А.Н. Денежное обращение в России в XIX столетии. Исторический очерк. СПб., 1903.-253 с.

8. Судейкин В. Т. Восстановление металлического обращения в России, 1839–1843 годах. М., 1891.-77 с.

9. Безобразов В.П. О некоторых явлениях денежного обращения в России в связи с промышленностью, торговлею и кредитом. Ч.І; II; III. М., 1863.-91 c.

10. Федорович Л.В. Теория денежного и кредитного обращения. Одесса, 1888.-629 c.

11. Миклашевский А.Н. Деньги. М., 1895.-729 c.;

12. Миклашевский А.Н. Денежный вопрос в литературе и в явлениях действительной жизни. СПб., 1896.-216 c.;

13. Кауфман И.И. Из истории бумажных денег в России. СПб., 1909.-292 c.

14. Кауфман И.И. Серебряный рубль в России от его возникновения до к. ХIХ в. СПб., 1910.-268 c.

15. Никольский П.А. Бумажные деньги в России. Казань, 1892.-393 c.

16. Никольский П.А. О денежных кризисах при бумажном и металлическом обращении // Вестник Европы. — 1900, № 11, C. 278 – 323.

17. Друян А.Д. Очерки по истории денежного обращения России в XIX веке. М., 1941.-128 c.

18. Бутков Д.А. История финансов СССР (Финансы Российской империи в XVIII и первой половине ХIХ столетий). М., 1944.-48 c.

19. Марней Л.П. Д.А. Гурьев и финансовая политика России в начале XIX в. М., 2009.-270 c.

20. Дубянский А.Н. Проблема параллельных денег в Российской империи. СПб., 2004.-136 c.

21. Морозан В.В. История банковского дела в России (вторая половина XVIII-первая половина XIX в.), СПб., 2004.-398 c.

22. Юхт А. Русские деньги от Петра Великого до Александра I. М., 1994.-163 c.

23. Бородкин Л.И., Коновалова А.В. Дивидендные бумаги на Петербургской бирже в 1900-х гг.: влияние русско-японской войны и первой русской революции// Экономическая история. Ежегодник. 2001. М., 2002, C. 242 – 269.

24. Андреев А.Ю., Бородкин Л.И., Левандовский М.И. Динамика курсов акций машиностроительных заводов на Петербургской бирже в начале XX века// Экономическая история. Обозрение. Вып. 5. М., 2000. Режим доступа: hist.msu.ru/Labs/Ecohist/OB5/index.html, свободный (19.08.2020)

25. Коновалова А.В. Нефтяные ценности на Санкт-Петербургской фондовой бирже в 1904-1907 гг.// Экономическая история. Обозрение. Вып.9. М., 2003.-C. 103 – 112.

26. Бородкин Л.И., Перельман Г.Е. Структура и динамика биржевого индекса дореволюционной России: анализ рынка акций ведущих промышленных компаний // Экономическая история. Ежегодник-2006. РОССПЭН, Москва, 2006.-С. 145–173.

27. Фишер С., Дорнбуш Р., Шмаленази Р. Экономика. М., 1993.-С. 352.

28. Бородкин Л.И., Коновалова А.В. Российский фондовый рынок в начала XX в.: факторы курсовой динамики. СПб., 2010.-С. 184.

29. Муравьева А.Г. К вопросу о прекращении размена ассигнаций в Российской империи // Исторический журнал: научные исследования. – 2019. – № 2. – С. 116 – 127.

30. Муравьева А.Г. О динамике вексельных курсов на Санкт-Петербургской бирже в первой трети XIX века и факторах, влиявших на нее // Исторический журнал: научные исследования. – 2019. – №6, С. 179 – 187.

31. Муравьева А.Г. Статистический анализ факторов динамики вексельных курсов из Санкт-Петербурга на ведущие финансовые центры Европы в 1801 – 1839 гг. // Историческая информатика. – 2020. – № 2.-С. 88-99.

32. Московские ведомости, М., 1800-1839.

33. Санкт-Петербургские ведомости, СПб., 1800-1824.

34. Коммерческая газета, СПб., 1825-1839.

35. http://www.hist.msu.ru/Departments/Inf/activity.htm

36. ПСЗ. I. № 24116

References

1. Murav'eva A.G. K voprosu o prekrashchenii razmena assignatsii v Rossiiskoi imperii // Istoricheskii zhurnal: nauchnye issledovaniya. – 2019. – № 2. – S. 116 – 127.

2. Bunge N.Kh. O vosstanovlenii metallicheskogo obrashcheniya v Rossii. Kiev, 1877.-27 s.

3. Bunge N.Kh. Zametka o nastoyashchem polozhenii nashei denezhnoi sistemy i sredstvakh k eya uluchsheniyu. SPb., 1880,-42 s.

4. Lamanskii E.I. Istoricheskii ocherk denezhnogo obrashcheniya v Rossii s 1650 po 1817 god // Sbornik statisticheskikh svedenii o Rossii. Kn. II. SPb., 1854.-103 s.

5. Shtorkh P.A. Materialy dlya istorii gosudarstvennykh denezhnykh znakov v Rossii s 1653 po 1840 god // Zhurnal Ministerstva narodnogo prosveshcheniya. Ch. 137. № 3. 1868.-78 s.

6. Gur'ev A.N. Reforma denezhnogo obrashcheniya. SPb., 1896, 4 t.

7. Gur'ev A.N. Denezhnoe obrashchenie v Rossii v XIX stoletii. Istoricheskii ocherk. SPb., 1903.-253 s.

8. Sudeikin V. T. Vosstanovlenie metallicheskogo obrashcheniya v Rossii, 1839–1843 godakh. M., 1891.-77 s.

9. Bezobrazov V.P. O nekotorykh yavleniyakh denezhnogo obrashcheniya v Rossii v svyazi s promyshlennost'yu, torgovleyu i kreditom. Ch.І; II; III. M., 1863.-91 c.

10. Fedorovich L.V. Teoriya denezhnogo i kreditnogo obrashcheniya. Odessa, 1888.-629 c.

11. Miklashevskii A.N. Den'gi. M., 1895.-729 c.;

12. Miklashevskii A.N. Denezhnyi vopros v literature i v yavleniyakh deistvitel'noi zhizni. SPb., 1896.-216 c.;

13. Kaufman I.I. Iz istorii bumazhnykh deneg v Rossii. SPb., 1909.-292 c.

14. Kaufman I.I. Serebryanyi rubl' v Rossii ot ego vozniknoveniya do k. KhIKh v. SPb., 1910.-268 c.

15. Nikol'skii P.A. Bumazhnye den'gi v Rossii. Kazan', 1892.-393 c.

16. Nikol'skii P.A. O denezhnykh krizisakh pri bumazhnom i metallicheskom obrashchenii // Vestnik Evropy. — 1900, № 11, C. 278 – 323.

17. Druyan A.D. Ocherki po istorii denezhnogo obrashcheniya Rossii v XIX veke. M., 1941.-128 c.

18. Butkov D.A. Istoriya finansov SSSR (Finansy Rossiiskoi imperii v XVIII i pervoi polovine KhIKh stoletii). M., 1944.-48 c.

19. Marnei L.P. D.A. Gur'ev i finansovaya politika Rossii v nachale XIX v. M., 2009.-270 c.

20. Dubyanskii A.N. Problema parallel'nykh deneg v Rossiiskoi imperii. SPb., 2004.-136 c.

21. Morozan V.V. Istoriya bankovskogo dela v Rossii (vtoraya polovina XVIII-pervaya polovina XIX v.), SPb., 2004.-398 c.

22. Yukht A. Russkie den'gi ot Petra Velikogo do Aleksandra I. M., 1994.-163 c.

23. Borodkin L.I., Konovalova A.V. Dividendnye bumagi na Peterburgskoi birzhe v 1900-kh gg.: vliyanie russko-yaponskoi voiny i pervoi russkoi revolyutsii// Ekonomicheskaya istoriya. Ezhegodnik. 2001. M., 2002, C. 242 – 269.

24. Andreev A.Yu., Borodkin L.I., Levandovskii M.I. Dinamika kursov aktsii mashinostroitel'nykh zavodov na Peterburgskoi birzhe v nachale XX veka// Ekonomicheskaya istoriya. Obozrenie. Vyp. 5. M., 2000. Rezhim dostupa: hist.msu.ru/Labs/Ecohist/OB5/index.html, svobodnyi (19.08.2020)

25. Konovalova A.V. Neftyanye tsennosti na Sankt-Peterburgskoi fondovoi birzhe v 1904-1907 gg.// Ekonomicheskaya istoriya. Obozrenie. Vyp.9. M., 2003.-C. 103 – 112.

26. Borodkin L.I., Perel'man G.E. Struktura i dinamika birzhevogo indeksa dorevolyutsionnoi Rossii: analiz rynka aktsii vedushchikh promyshlennykh kompanii // Ekonomicheskaya istoriya. Ezhegodnik-2006. ROSSPEN, Moskva, 2006.-S. 145–173.

27. Fisher S., Dornbush R., Shmalenazi R. Ekonomika. M., 1993.-S. 352.

28. Borodkin L.I., Konovalova A.V. Rossiiskii fondovyi rynok v nachala XX v.: faktory kursovoi dinamiki. SPb., 2010.-S. 184.

29. Murav'eva A.G. K voprosu o prekrashchenii razmena assignatsii v Rossiiskoi imperii // Istoricheskii zhurnal: nauchnye issledovaniya. – 2019. – № 2. – S. 116 – 127.

30. Murav'eva A.G. O dinamike veksel'nykh kursov na Sankt-Peterburgskoi birzhe v pervoi treti XIX veka i faktorakh, vliyavshikh na nee // Istoricheskii zhurnal: nauchnye issledovaniya. – 2019. – №6, S. 179 – 187.

31. Murav'eva A.G. Statisticheskii analiz faktorov dinamiki veksel'nykh kursov iz Sankt-Peterburga na vedushchie finansovye tsentry Evropy v 1801 – 1839 gg. // Istoricheskaya informatika. – 2020. – № 2.-S. 88-99.

32. Moskovskie vedomosti, M., 1800-1839.

33. Sankt-Peterburgskie vedomosti, SPb., 1800-1824.

34. Kommercheskaya gazeta, SPb., 1825-1839.

35. http://www.hist.msu.ru/Departments/Inf/activity.htm

36. PSZ. I. № 24116

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензия на статью

Событийный анализ политических и экономических факторов

динамики курса ассигнаций в первой трети XIX в.

Рецензируемая статья посвящена актуальной теме, расширяющей существующие представления о финансово-экономической истории Российской империи первой половины XIX века. Цель работы – провести анализ факторов динамики ассигнационных курсов в России в 1800–1839 годах. В работе отмечается важное значение курса ассигнаций к серебряному рублю в финансовой системе Российской империи конца XVIII – начала XIX вв.

Источником для построения динамических рядов вексельных и ассигнационных курсов в данной работе являются материалы газет «Московские ведомости», «Санкт-Петербургские ведомости» и «Коммерческая газета», публиковавших биржевые прейскуранты обеих главных российских бирж (петербургской и московской). Собранные данные о публикации ежедневных вексельных курсов и котировок ассигнационного курса позволили автору работы составить базовую сводную динамическую таблицу, представленную в виде тематического цифрового ресурса.

Созданный автором цифровой ресурс дает возможность провести детальный анализ динамики курсов начала XIX века, основанный на ежедневных котировках, и тем самым оценить в режиме «реального времени» отклики биржевого рынка на шоки политического или экономического характера, в то время как динамические ряды, построенные на ежемесячных и ежегодных данных о котировках позволяют анализировать лишь общий ход курсовой динамики, ее обобщенные тренды.

Проведенный автором историографический анализ показал, что авторы всех выявленных работ по проблематике данного исследования не уделяли специального внимания исследованию факторов динамики как вексельных курсов, так и биржевых курсов, характеризующих соотношение ассигнаций и серебра.

Данное исследование является первой попыткой статистического анализа ежедневных ассигнационных курсовых котировок на петербургской и московской биржах первой трети XIX века, оценки роли факторов, влиявших на изменения курсов в течение первых десятилетий XIX века. Наряду с методами статистики автор эффективно применяет в своей работе методы событийного анализа и традиционные подходы к изучению архивной документации.

Среди полученных автором новых результатов отметим следующие.

Правительство сохраняло размен ассигнаций на медь до 1802–1805 гг. В работе дана характеристика двойственного положения ассигнаций: с одной стороны, они имели рыночный биржевой курс, а с другой стороны – государство принимало ассигнации в бюджет по их номинальной стоимости, что вносило дисбаланс и в динамику вексельных курсов.

Сильная положительная корреляция вексельных курсов из Санкт-Петербурга подтверждает гипотезу о процессе интеграции денежного рынка в ведущих странах Европы в первой трети XIX века и включенности России в этот процесс.

Ассигнационный курс сильнее реагировал на внутренние или экономические события, чем на внешние и политические. Установлено, что московский биржевой курс реагировал резче и быстрее петербургского, но последний имел более длительную и затяжную реакцию на события.

Полученные в исследовании выводы привлекут вниманием читателей, работающих в таких направлениях, как экономическая история России XIX века и источниковедение отечественной истории.

Это дает основание полагать, что статья вызовет интерес достаточно широкого круга читателей. Более того, созданный автором цифровой статистический ресурс с открытым доступом представляет собой вклад в информационное обеспечение исторической науки и расширяет возможности дальнейших компаративных исследований, в частности, в контексте процессов интеграции России в европейские рынки.

Статья написана в хорошем академическом стиле, имеет четкую, логически обоснованную структуру, снабжена таблицами и графиками, иллюстрирующими полученные результаты.

Статья «Событийный анализ политических и экономических факторов динамики курса ассигнаций в первой трети XIX в.», бесспорно, может быть рекомендована к публикации в журнале «Историческая информатика».

|