|

DOI: 10.7256/2454-065X.2020.5.33517

Дата направления статьи в редакцию:

22-07-2020

Дата публикации:

05-08-2020

Аннотация:

Статья посвящена проблемам, с которыми сталкиваются налоговые органы Российской Федерации при налоговом администрировании электронной коммерции, и возможным путям их решения. Предметом исследования являются подходы по совершенствованию действующей в Российской Федерации модели налогового администрирования. Целью статьи является описание разработанных Автором новых подходов и методов, использование которых может способствовать повышению эффективности действующей в Российской Федерации модели налогового администрирования электронной коммерции. В рамках статьи Автором выделяются особенности электронной коммерции, которые в настоящее время не позволяют налоговым органам применять существующие модели налогового администрирования. С учетом выделенных особенностей Автором сформулированы предложения по созданию автоматизированной многофакторной модели налогового администрирования электронной коммерции с использованием технологии Блокчейн. Научная новизна работы выражается в разработке принципиально новых, не используемых ранее подходов к налоговому администрированию электронной коммерции. Одним из таких подходов является использование матрицы рисков операций на счетах физических лиц для целей налогового администрирования электронной коммерции в сегменте B2C. Данная матрица позволяет осуществлять проверку отчетности, представляемой организациями, занимающимися электронной коммерцией, а также выявлять физических лиц, занимающихся предпринимательской деятельностью без регистрации. Также в статье сформулированы предложения по внедрению модели налогового администрирования с использованием онлайн-платформ, через которые в настоящее время происходит основной объём электронной коммерции. Кроме того, в статье отражены предложения по развитию существующей модели электронного документооборота, позволяющие налоговым органам внедрять технологии смарт-контрактов, являющихся составной частью Блокчейн сети, в процесс налогового администрирования.

Ключевые слова:

Налоговое администрирование, цифровая экономика, электронная коммерция, налог на Гугл, блокчейн, онлайн-платформы, риск-анализ, онлайн кассы, электронный документооборот, налог на доход

Abstract: The article is devoted to the problems faced by the tax authorities of the Russian Federation in the tax administration of e-commerce, and possible ways to solve them. The subject of the study is approaches to improve the current model of tax administration in the Russian Federation.The purpose of the article is to describe the new approaches and methods developed by the Author, the use of which can contribute to improving the effectiveness of the e-commerce tax administration model in the Russian Federation. Within the framework of the article, the author highlights the features of e-commerce, which currently do not allow tax authorities to apply existing models of tax administration. Taking into account the highlighted features, the author formulated proposals for the creation of an automated multifactor model of e-commerce tax administration using Blockchain technology. The scientific novelty of the work is expressed in the development of fundamentally new, previously unused approaches to the tax administration of e-commerce. One of such approaches is the use of the risk matrix of transactions on the accounts of individuals for the purposes of tax administration of e-commerce in the B2C segment. This matrix allows you to verify the reports submitted by organizations engaged in e-commerce, as well as to identify individuals engaged in entrepreneurial activities without registration. Also, the article formulates proposals for the introduction of a model of tax administration using online platforms, through which the bulk of e-commerce currently occurs. In addition, the article reflects proposals for the development of the existing model of electronic document management, allowing tax authorities to introduce smart contract technologies, which are an integral part of the Blockchain network, into the process of tax administration.

Keywords: Tax administration, digital economy, e-commerce, google tax, blockchain, online platforms, risk analysis, online sales registers, electronic document management, income tax

Введение:

Цифровизация экономики в значительной степени изменила модель взаимодействия между участниками рынка. В результате изменений возникли новые виды бизнеса, одним из которых является электронная коммерция.

За последние 5 лет электронная коммерция развивалась стремительными темпами, в результате чего мировой объем рынка электронной коммерции увеличился практически в 3 раза. Динамика темпов роста электронной коммерции представлены на рисунке № 1.

Рисунок № 1. Динамика мирового рынка электронной коммерции.[1]

Данный факт свидетельствует о том, что с каждым годом все больше людей и компаний совершают сделки в сети Интернет.

До недавнего времени многие специалисты прогнозировали снижение темпов развития электронной коммерции в мире. Данные предположения подтверждаются также отчетом специалистов портала eMarketer[2], которые отметили, что если в 2017 году прирост рынка электронной коммерции составил примерно 30%, то в 2019 уже 21%, и этот показатель будет постепенно снижаться.

В настоящее время данный прогноз потерял свою актуальность, так как пандемия COVID-19 послужила мощным толчком, спровоцировавшим стремительный рост электронной коммерции. Потребители и организации, которые до недавнего времени вели предпринимательскую деятельность без использования цифровых каналов сбыта, были вынуждены приспосабливаться к новым условиям и перестраивать модель ведения бизнеса, совместив ее с цифровыми ресурсами, в целях сохранения конкурентоспособности.

В недавнем исследовании ВТО[3] отмечено, что пандемия COVID-19 оказала существенное влияние на модель потребительского поведения, в том числе на структуру потребления, и в условиях ее стремительного развития необходимо нормативное и техническое обеспечение. Данное утверждение в том числе касается и вопроса совершенствования нормативной базы, регулирующей налоговое администрирование электронной коммерции.

Таким образом, основной целью данной статьи является описание разработанных Автором новых подходов и методов, использование которых может способствовать повышению эффективности действующей в Российской Федерации модели налогового администрирования электронной коммерции.

Понятие и особенности электронной коммерции для целей налогового администрирования

Важно отметить, что в настоящее время в экономической литературе отсутствует общепринятое определение электронной коммерции. Некоторые авторы, используя данный термин в рамках своих работ, фактически описывают электронную торговлю, которая является элементом электронной коммерции.

Поэтому в данной статье будет использовано авторское определение: электронная коммерция – это предпринимательская деятельность по производству, продвижению, сопровождению и реализации товаров, работ, услуг в электронной или материальной форме с использованием информационных сетей, при которой взаимодействие сторон осуществляется информационным способом без непосредственного физического контакта сторон.

Отмечается, что электронная коммерция в целом оказывает позитивное влияние на экономику, так как возникают новые виды товаров, работ и услуг, а также снижаются заградительные барьеры для начинающих предпринимателей.

При этом в результате развития электронной коммерции сокращается количество посредников между контрагентами, что негативно сказывается на качестве налогового администрирования. Кроме того, специфические особенности цифровых компаний и предпринимателей, занимающихся электронной коммерцией, не позволяют налоговым органам эффективно применять существующие модели налогового администрирования.

Особенности электронной коммерции, не позволяющие налоговым органам применять традиционные модели налогового администрирования, представлены в Таблице № 1.

Таблица № 1. Особенности электронной коммерции[4]

|

Особенность

|

Описание

|

|

Виртуальность (полная/ частичная) сделок

|

К полностью виртуальным сделкам относятся транзакции, совершенные в отношении нематериальных товаров или активов (например, покупка, совершенная в онлайн игре).

К частично виртуальным сделкам относятся сделки, заключенные в цифровом пространстве в отношении физического товара или услуги.

Данная особенность не позволяет налоговым органам проводить весь доступный перечень мероприятий налогового контроля и снижает эффективность налоговых проверок

|

|

Анонимность клиента

|

Сведения о покупателе могут быть скрыты как от третьих лиц, так и от самого продавца. Кроме того, у продавца не всегда имеются технические возможности для проверки сведений, переданных покупателем при оформлении заказа. Данная особенность не позволяет достоверно определить место реализации нематериальных товаров/работ и услуг

|

|

Отсутствие физических границ

|

Отсутствие влияния физических границ государств на возможность осуществления коммерческой деятельности. В рамках цифрового пространства поставка товара или оказание услуги может быть осуществлено из любой точки мира, любому покупателю. При этом реализуемый нематериальный товар или услуга не будут подвержены процедуре таможенного контроля и не попадут в поле зрения налоговых органов

|

|

Возможность осуществления хозяйственной деятельности без открытия физического офиса

|

Для осуществления предпринимательской деятельности в цифровом пространстве достаточно наличия компьютера или смартфона. Данная особенность делает нецелесообразным проведение выездной налоговой проверки

|

|

Основные активы налогоплательщика могут находиться в цифровом пространстве и не иметь физических аналогов

|

В результате данной особенности снижается вероятность назначения и целесообразность проведения выездной проверки, а также снижается эффективность проведения камеральной проверки

|

|

Активы налогоплательщика, в том числе физические, могут находиться в разных городах и странах, вне зависимости от места фактического получения прибыли

|

Данная особенность не позволяет налоговым органам качественно администрировать прямые налоги организаций, ведущих трансграничную деятельность, так как их деятельность не приводит к образования постоянного представительства

|

|

Возможность оплаты в различной валюте, в том числе альтернативной

|

Электронная коммерция, особенно в части реализации нематериальных активов (программных продуктов, активов в онлайн-играх), подразумевает оплату в различных валютах, в том числе цифровой валюте и валютах, не признаваемых средством платежа в некоторых государствах

|

Указанные факторы могут приводить к злоупотреблениям со стороны налогоплательщиков и, как следствие, к потерям бюджета.

Действующая модель налогового администрирования электронной коммерции в Российской Федерации

С трудностями налогового администрирования электронной коммерции столкнулись и российские налоговые органы. Так до 2017 года в Российской Федерации фактически отсутствовало налоговое законодательство, регулирующее налогообложение и налоговое администрирование электронной коммерции. В свою очередь в 2017 году, в рамках Федерального закона № 244 ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» в России были установлены правила, регулирующие налоговое администрирование НДС по зарубежным поставкам услуг в электронной форме.

Данные правила установили:

- механизм постановки на налоговый учет иностранной организации;

- использование «Личного кабинета налогоплательщика» иностранной организацией для представления налоговой отчетности и иных необходимых документов в налоговые органы;

- особенности проведения камеральных налоговых проверок в отношении иностранных организаций.

Внедрение в налоговую систему данных правил позволило обеспечить дополнительные поступления денежных средств бюджет Российской Федерации. Так, согласно заявлению бывшего руководителя ФНС М.В. Мишустина[5] поступления НДС за 3 года существования ст. 174.2 НК РФ составили 825 млрд. рублей.

На основании данного заявления можно сделать вывод, что введенные правила налогового администрирования зарубежных поставщиков электронных услуг являются достаточно эффективными, так как дополнительные поступления НДС в значительной степени превысили затраты на их разработку и внедрение, которые оцениваются в несколько десятков миллионов рублей[6].

Однако, по мнению автора, высокие показатели поступлений НДС от зарубежных компаний могут быть обусловлены не только эффективной моделью налогового администрирования, используемой российскими налоговыми органами, а также тем, что плательщиками данного налога являются крупнейшие налогоплательщики, которые заботятся о своей репутации и заинтересованы в добросовестном исполнении своих налоговых обязательств.

Некоторые авторы, исследовавшие эффективность действующих в России правил налогового администрирования зарубежных поставщиков электронных услуг[7], отмечали, что отклонение потенциальной налоговой базы по НДС от реально задекларированной за 2017-2018 годы составляет 18,1%. Указанный вывод может свидетельствовать о том, что данные, представляемые зарубежными организациями, не всегда достоверны. При этом, учитывая отсутствие судебных разбирательств по фактам нарушения российского налогового законодательства в части налогообложения НДС зарубежных поставок электронных услуг, можно сделать вывод, что в настоящее время налоговые органы не имеют необходимых технических возможностей для проверки достоверности информации, отраженной в декларации.

Данные правила, по сути, являются единственными нормами в российской налоговой системе, которые прямо регулируют трансграничную электронную коммерцию.

В свою очередь специальные нормы, нацеленные на администрирование внутрироссийской электронной коммерции, отсутствуют. При этом существуют нормы, косвенно регулирующие электронную коммерцию в Российской Федерации, среди них:

1) Соглашение от 21.01.2010 № 01-69/1ММ-27-2/1 «Соглашение о сотрудничестве Федеральной таможенной службы и Федеральной налоговой службы». В результате действия данного налоговые органы получают информацию о перемещении физического товара, в том числе в рамках электронной коммерции;

2) Федеральный закон от 27.11.2018 N 422-ФЗ «Налог на профессиональный доход». Введение данных правил позволило налоговым органам администрировать физических лиц, занимающихся в том числе электронной коммерцией и не зарегистрированных ранее в качестве индивидуальных предпринимателей;

3) Федеральный закон от 22 мая 2003 года N 54-ФЗ «О применении контрольно-кассовой техники (далее – ККТ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Благодаря развитию законодательства о ККТ с 2017 года ФНС в режиме реального времени получает информацию обо всех сделках, совершаемых в сети Интернет.

Благодаря перечисленным нормам российские налоговые органы смогли обеспечить дополнительные налоговые поступления в бюджет. При этом, как и в случае с налоговым администрированием зарубежных поставщиков электронных услуг, налоговые органы не всегда могут качественно проверить данные, представляемые предпринимателями, занимающимися электронной коммерций, так как:

- действующая модель налогового администрирования не позволяет фиксировать сделки, совершаемые в цифровом пространстве, особенно в сегменте B2C;

- отсутствует автоматизированная система выявления организаций и физических лиц, занимающихся электронной коммерцией.

Предложения по совершенствованию действующей в России модели налогового администрирования электронной коммерции

Возможные решения данных проблем представлены ниже.

1.Внедрение риск-ориентированного подхода при анализе операций на счетах физических лиц.

Основной частью любой коммерческой сделки является ее оплата. Основываясь на данном утверждении, с помощью контроля над оборотом денежных средств можно в значительной степени повысить качество налогового администрирования электронной коммерции.

В настоящее время российские налоговые органы при проведении мероприятий налогового контроля в отношении юридических лиц имеют право в рамках ст. 93.1 НК РФ запросить информацию о движении денежных средств по их счетам. При этом запрос данной информации возможен только в случае наличия оснований о том, что данное юридическое лицо участвует в схеме по уходу от налогообложения. Таким образом, данный процесс не автоматизирован и не позволяет налоговым органам фиксировать коммерческие сделки, совершаемые организациями или ИП.

В свою очередь налоговые органы не могут безосновательно запросить информацию о движении денежных средств по счетам физического лица. Данное мероприятие возможно только при его согласовании с руководителем УФНС России по субъекту Российской Федерации и только в случае выявления фактов нарушения физическим лицом российского законодательства.

При этом, банки фактически на постоянной основе с помощью специального программного оборудования проводят мониторинг операций, которые совершают их клиенты, в целях охраны их денежных средств а также в целях исполнения Федерального закона от 07.08.2001 N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма".

Таким образом, банки целесообразно было бы использовать в качестве посредников при налоговом администрировании электронной коммерции, осуществляемой в сегменте B2C.

Для этого потребуется внедрить в алгоритмы работы банковского программного обеспечения дополнительные условия, нацеленные на выявления коммерческих сделок. При этом, для более точной работы алгоритмов все операции на счетах физических лиц следует разделить по уровням риска, на основании которых банковская программа в автоматическом режиме сможет принимать решение по каждой транзакции:

- оставить без внимания;

- передать информацию в налоговый орган;

- передать информацию в налоговый орган и приостановить операции по счету до момента получения пояснений от налогоплательщика. В свою очередь получение пояснений целесообразно организовать в цифровом пространстве, например, через мобильное банковское приложение.

Пример разделения операций на счетах физических лиц по уровням риска, представлен в Таблице № 2.

Таблица № 2. Пример разделения транзакций на счетах физических лиц по уровню риска для целей налогового администрирования[8].

|

Суть транзакции

|

Уровень риска

|

Действия банка

|

|

Перевод денежных средств родственнику

|

низкий риск

|

Оставить операцию без внимания

|

|

Перевод денежных средств в адрес иностранной организации

|

средний риск

|

Передать данные об операции в налоговый орган

|

|

Регулярные поступления денежных средств на счет от различных физических лиц, не являющихся родственниками

|

высокий риск

|

Приостановить операции на счетах. Запросить пояснений. Передать данных в налоговый орган

|

Использование данного подхода позволит налоговым органам в автоматическом режиме выявлять физических лиц, занимающихся электронной коммерцией, а также проверять достоверность данных, отраженных в налоговых декларациях организаций и ИП, занимающихся электронной коммерций в сегменте B2C и С2С.

2. Использование онлайн-платформ в качестве посредников при налоговом администрировании.

Кроме того, в целях повышения качества налогового администрирования электронной коммерции в Российской Федерации, по мнению Автора, целесообразно воспользоваться предложением Организации Экономического Сотрудничества и Развития (далее – ОЭСР), изложенном в отчете «Роль онлайн-платформ в сборе НДС/ НсП при онлайн продажах»[9].

Так, согласно данному исследованию, 67% трансграничной электронной коммерции осуществляется через онлайн-платформы. При этом важно понимать, что онлайн-платформы отслеживают все сделки, совершаемые на их базе, так как получают комиссию с каждой из них.

Таким образом, онлайн-платформы целесообразно использовать в качестве посредников при налоговом администрировании электронной коммерции. При этом, в случае принятия данной позиции, не целесообразно сразу вводить предлагаемый ОЭСР «режим полной ответственности», согласно которому на онлайн-платформы будет возложена обязанность по исчислению и уплате налогов за все организации и ИП, осуществляющие коммерческую деятельность через них.

Учитывая отсутствия опыта использования данной модели налогового администрирования у российских налоговых органов переход к данной модели должен быть поэтапным.

На первом этапе целесообразно организовать диалог между крупными цифровыми платформами, представленными на российском рынке, и налоговыми органами по вопросу согласования приемлемой модели реализации данного предложения, в том числе по вопросу установки комиссии, которую будут получать цифровые платформы за свои услуги;

После согласования приемлемой модели, необходимо организовать так называемой «пилотный проект», в рамках которого на одну из крупных цифровых платформ будет возложена обязанность по передаче информации в налоговые органы. При этом возможно организовать модель взаимодействия не на обязательной, а на договорной основе, при которой цифровая платформа добровольно возьмет на себя данную обязанность;

В свою очередь после налаживания системы взаимодействия между налоговыми органами и цифровой платформой, целесообразно законодательно закрепить данную модель налогового администрирования и возложить обязанность по передаче информации о транзакциях в налоговые органы на все цифровые платформы, действующие на российском рынке.

При этом, в целях избежания ситуации, при которой налоговым органом будет применяться выборочная модель налогового администрирования, то есть в отношении одной и той же группы налогоплательщиков при администрировании одних и тех же налогов будут применяться различные подходы, необходимо закрепить положение о том, что обязанность по оценке, удержанию и перечислению налога на цифровые платформы будет возложена только в отношении зарубежных компаний. В отношении российских организаций и ИП, по мнению Автора стоит ограничиться передачей информации о транзакциях.

В свою очередь в целях создания максимально удобной модели налогового администрирования, взаимодействие между онлайн-платформами и налоговыми органами необходимо организовать в цифровом пространстве.

3. Совершенствование модели электронного документооборота.

Также для улучшения качества налогового администрирования организаций, занимающихся электронной коммерций, необходимо изменить существующую модель электронного документооборота, так как современная модель не позволяет подключить возможности искусственного интеллекта к процессу анализа договоров между контрагентами.

В настоящее время, процесс электронного документооборота между налоговыми органами и налогоплательщиками, а также контрагентами может быть организован двумя способами: самостоятельно или с помощью операторов электронного документооборота (далее – операторы ЭДО). При этом в связи со сложностями организации данного процесса самостоятельно налогоплательщики в основном прибегают к услугам операторов ЭДО.

Важно отметить, что процесс электронного документооборота в настоящее время основан на переводе бумажного документа в цифровой формат, то есть с помощью его копирования в формат pdf и отправкой контрагенту или же в налоговый орган.

Недостатками данной модели является следующее:

- отсканированные документы могут быть трудночитаемы;

- дополнительные издержки на покупку программы, которая позволит переводить файлы из формата pdf в цифровой формат, к которому возможно подключить возможности искусственного интеллекта;

- велика вероятность некорректной работы программного обеспечения при обработке формата pdf.

В целях решения обозначенных проблем, предлагается рассмотреть вопрос об изменении модели электронного документооборота. В том числе, предлагается организовать весь процесс электронного документооборота на базе онлайн-офисов организаций и ИП, в которых будет предусмотрена возможность заводить и визировать всю первичную документацию с контрагентами по заранее заданным шаблонам и в специальном формате. В том числе целесообразно постепенно перевести весь документооборот между контрагентами, занимающимися электронной коммерцией, в цифровой формат, то есть полностью отказаться от бумажных носителей.

При этом в целях избежании возможных банкротств операторов ЭДО, предлагается заключение договоров с операторами ЭДО на разработку специализированной системы цифрового документооборота на базе ресурсов ФНС России и дальнейшее их использование в качестве посредников между ФНС и налогоплательщиками.

Таким образом, при переходе на предлагаемую модель электронного документооборота у налоговых органов появится возможность подключить к процессу налогового администрирования возможности искусственного интеллекта и автоматизировать процесс камеральной налоговой проверки.

Так, при заключении сделки между юридическими лицами будет заключаться договор и визироваться с помощью электронной цифровой подписи. После чего у налоговых органов появится возможность автоматизировано зафиксировать данный договор и контролировать его основные положения, а именно:

1) дату или период оплаты за товар/работу или услугу. При этом в случае, если в указанный период времени оплата не произведена, это может являться признаком фиктивной сделки. Данная информация автоматически должна передаваться в налоговый орган и к процессу администрирования должен подключаться налоговый инспектор;

2) реквизиты счета, на который должна производиться оплата по сделке. В данном случае следует автоматизировано сравнивать дату открытия счета, дату заключения сделки и факт наличия информации о счете в базе ФНС России. В случае выявления противоречий, данная информация также должна передаваться в налоговый орган, что будет являться основанием для проведения углубленной проверки;

3) следует в автоматическом режиме анализировать контрагентов на предмет наличия у них рисков, например: сведений о недостоверности руководителей/учредителей, наличие массовых руководителей/учредителей, сведений о недостоверности адресов регистрации, наличие информации о заблокированных счетах и иные.

В случае если искусственным интеллектом не будет выявлено рисков, то данную сделку можно считать подтвержденной.

Если же налоговыми органами будут выявлены противоречия и риски, то, по мнению Автора, целесообразно использовать ресурсы контрольно-аналитической работы и побуждать налогоплательщиков к добровольному уточнению своих налоговых обязательств или устранению выявленных рисков. Применение контрольных механизмов в виде назначения выездной налоговой проверки может оказаться неэффективным, так как ее проведение не всегда возможно в отношении организаций и ИП, занимающихся электронной коммерцией.

Кроме того, Автор полагает, что принципы налогового администрирования должны быть дополнены следующими положениями:

1) принцип прозрачности: процесс налогового администрирования должен быть прозрачным и удобным как для налоговых органов, так и для налогоплательщиков;

2) принцип побуждения: основным инструментов воздействия на налогоплательщиков должен быть диалог.

4. Внедрение технологии блокчейн в процесс налогового администрирования. Блокчейн представляет собой выстроенную по определённым правилам непрерывную последовательную цепочку блоков (связанный список), содержащих информацию. Важным отличием блокчейн сети от традиционного Интернета, является то, что информация в данной сети хранится децентрализовано, и доступ к ней имеет любой участник данной сети. Благодаря децентрализованному хранению информации, данная сеть является максимально защищенной от внешних вмешательств и попыток внести в нее изменения, так как информация в ней хранится последовательно, и для изменения одной из записей потребуется изменить все предыдущие, что практически невозможно или экономически не целесообразно.

Также важно отметить, что технология Блокчейн разрабатывалась специально для хранения информации о транзакциях между ее участниками. То есть можно утверждать, что если классический Интернет является сетью перемещения информации, то Блокчейн это сеть перемещения благ.

На основании вышеизложенного можно сделать вывод, что Блокчейн сеть является идеальной средой для администрирования электронной коммерции, так как она является «прозрачной» и защищенной.

Важным элементом транзакций внутри сети Блокчейн является так называемый Смарт-контракт или самоисполняемый контракт. Данная технология подразумевает, что в момент заключения сделки между контрагентами заключается Смарт-контракт, который автоматически резервирует необходимую сумму денежных средств на счете покупателя. В момент доставки, например, товара продавец ставит отметку, что его часть контракта выполнена, в свою очередь покупатель подтверждает или не подтверждает данную информацию. В случае если информация подтверждена, Смарт-контракт автоматически признается исполненным и зарезервированная сумма денежных средств переводится на счет продавца.

Используя указанные предложения по совершенствованию современной модели налогового администрирования электронной коммерции и совместив их с технологией блокчейн, можно будет создать полностью автоматизированную модель сбора и уплаты налогов.

При этом потребуется концептуально изменить существующую модель налогового администрирования, так как в настоящее время она является централизованной, и вся информация о транзакциях хранится в базах ФНС России или в базах данных банковских учреждений.

В свою очередь, используя подход, при котором на все организации и ИП, занимающиеся электронной коммерций будет возложена обязанность регистрироваться в онлайн-офисах, у налоговых органов появится возможность создать сеть, соответствующую критериям сети Блокчейн. Для этого также потребуется внедрить алгоритмы работы, при которых информация обо всех транзакциях будет храниться децентрализовано на мощностях зарегистрированных пользователей.

С использованием в том числе предложенной ранее модели электронного документооборота в процессе налогового администрирования появится возможность внедрения технологии смарт-контрактов. При этом в алгоритмы работы смарт-контрактов целесообразно добавить условие автоматического удержания и перечисления налогов в бюджет. В результате чего процесс камеральной налоговой проверки станет полностью автоматизированным.

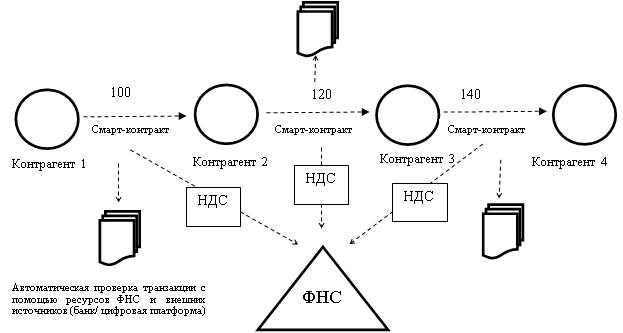

Наиболее наглядно процесс налогового администрирования электронной коммерции с использованием технологии блокчейн может быть продемонстрирован в процессе сбора НДС.

Рисунок № 2. Модель сбора НДС с использованием технологии Блокчейн[10].

По аналогичной схеме с использованием смарт-контрактов возможно администрировать и налог на прибыль для автоматической фиксации всех доходов и расходов организаций и ИП.

Результаты исследования

На основании проведенного исследования установлено, что действующая в России модель налогового администрирования не адаптирована для условий электронной коммерции и регулирует только некоторые ее сферы, в частности, электронную коммерцию, осуществляемую крупным бизнесом, в том числе зарубежным, но практически не регулирует малый и средний бизнес. Также отмечено, что одной из главных проблем действующей модели налогового администрирования является отсутствие у налоговых органов ресурсов, с помощью которых можно в автоматическом режиме фиксировать доходы и коммерческие сделки, свершаемые цифровыми компаниями и ИП. Кроме того, отмечалось, что существенно повысить качество налогового администрирования электронной коммерции можно только с помощью комплексных изменений существующей модели налогового администрирования.

Для решения существующих проблем автором разработаны следующие предложения по совершенствованию действующей модели:

1. Разработана риск-ориентированная модель автоматизированного анализа операций на счетах физических лиц с целью повышения «прозрачности» электронной коммерции для налоговых органов в сегменте B2C, а также выявления физических лиц, занимающихся предпринимательской деятельностью без регистрации;

2. Cформулированы предложения по внедрению модели налогового администрирования с использованием онлайн-платформ, через которые в настоящее время происходит основной объём электронной коммерции, в налоговую систему Российской Федерации;

3. Разработаны предложения по совершенствованию существующей модели электронного документооборота между контрагентами и налоговыми органами с целью создания технической базы для частичной автоматизации процесса налогового администрирования электронной коммерции;

4. Разработана модель налогового администрирования электронной коммерции с использованием технологии Блокчейн, позволяющая автоматизировать процесс налогового администрирования, а также повысить «прозрачность» электронной коммерции в целом.

По мнению Автора, одновременное использование описанных предложений позволит создать эффективную модель налогового администрирования электронной коммерции в Российской Федерации.

[1] Составлено Автором на основе отчетов Jessica Yang. Global e-commerce sales to reach nearly $3.46 trillion in 2019, [Интернет ресурс] www. Digitalcommerce360.com/article/global-ecommerce-sales/ и . eMarketer.com и Retail Ecommerce Sales Worldwide 2017-2023, [Интернет ресурс]. eMarketer.com

[2] Retail Ecommerce Sales Worldwide 2017-2023, [Интернет ресурс]. eMarketer.com

[3] World trade оorganization. E-commerce, trade and COVID-19 Pandemic. Information note. 4 May 2020

[4] Составлено Автором

[5] Электронный ресурс: ФНС оценивает поступления в бюджет от налога на Google три года в 825 млрд. рублей. tass.ru/ekonomila/7170171/amp

[6] Электронный ресурс: Мишустин отчитался путину по налогу на Гугл. ссылка: https://www.klerk.ru/buh/news/492718/, дата обращения 29.06.2020.

[7] Милоголов Н.С., Митин Д.А. Оценка потенциальной налоговой базы по НДС при оказании иностранными компаниями услуг в электронной форме на территории Российской Федерации // Налоги и налогообложение. – 2018. № 7. – С. 17-26.

[8] Составлено Автором

[9] Цифровой ресурс: THE ROLE OF DIGITAL PLATFORMS IN THE COLLECTION OF VAT/GST ON ONLINE SALES. Ссылка: http://www.oecd.org/tax/consumption/the-role-of-digital-platforms-in-the-collection-of-vat-gst-on-online-sales.pdf

[10] Составлено Автором

Библиография

1. Налоговый кодекс Российской Федерации Части первая и вторая. Система консультант. [Электронный ресурс]. URL: http//www.consultant.ru.

2. Соглашение от 21.01.2010 № 01-69/1ММ-27-2/1 «Соглашение о сотрудничестве Федеральной таможенной службы и Федеральной налоговой службы». [Электронный ресурс]. URL: http//www.consultant.ru.

3. Федеральный закон от 27.11.2018 N 422-ФЗ «Налог на профессиональный доход». [Электронный ресурс]. URL: http//www.consultant.ru.

4. Федеральный закон от 22 мая 2003 года N 54-ФЗ «О применении контрольно-кассовой техники. [Электронный ресурс]. URL: http//www.consultant.ru.

5. Сайт ОЭСР — Консультационный документ по Pillar 1: https://www.oecd.org/tax/beps/public-consulta¬tion-document-secretariat-proposal-unified-approach-pillar-one.pdf

6. Addressing the Tax Challenges of the Digital Economy, Action 1 – 2015 Final Report

7. Jessica Yang. Global e-commerce sales to reach nearly $3.46 trillion in 2019, [Интернет ресурс] www. Digitalcommerce360.com/article/global-ecommerce-sales

8. Retail Ecommerce Sales Worldwide 2017-2023, [Интернет ресурс]. eMarketer.com

9. World trade оorganization. E-commerce, trade and COVID-19 Pandemic. Information note. 4 May 2020

10. Tax administration 2017. Comparative information on OECD and other advanced and emerging economics

11. A Report by the Committee on Fiscal Affairs. As presented to Ministers at the OECD Ministerial Conference. «A Borderless World: Rearising the Potential of Electronic Commerce»

12. Зарубежный опыт косвенного налогообложения электронных услуг Некоммерческое партнерство «Российская Ассоциация Электронных Коммуникаций» // Academia.edu, URL: http://bit.ly/2r2E5Nr

13. Кофейников Д. В. Понятие и существенные характеристики электронной торговли в России и за рубежом // Современное право. 2015. № 12. С. 138-142

14. Осокина И.В. Развитие механизма налогообложения организаций участников электронной коммерции как критерий повышения эффективности налогового администрирования России (часть 2)/ Осокина И.В. // Креативная экономика. – 2017. Т 11. № 11. С. 1425-1438

15. Савельев А.И. Законодательство о локализации данных и его влияние на рынок электронной коммерции в России // Закон. – 2014. – № 9. – С. 51-68

16. Налог на добавленную стоимость в секторе электронной коммерции/ Под редакцией доктора экономических наук М.Р. Пинской/ авторы: Пинская М.Р., Милоголов Н.С, Тихонова А.В., Митин Д.А./ Издательство Промитей, 2019

17. Милоголов Н.С., Митин Д.А. Оценка потенциальной налоговой базы по НДС при оказании иностранными компаниями услуг в электронной форме на территории Российской Федерации // Налоги и налогообложение. – 2018. № 7. – С. 17-26.

18. Ряховский Д.И. Трансформация налогового контроля в современных условиях // Modern Economy Success. 2020 № 2. С 246-255.

19. THE ROLE OF DIGITAL PLATFORMS IN THE COLLECTION OF VAT/GST ON ONLINE SALES. [Электронный ресурс]. URL: http://www.oecd.org/tax/consumption/the-role-of-digital-platforms-in-the-collection-of-vat-gst-on-online-sales.pdf

20. Tax Challenges Arising from Digitalisation – Interim Report 2018: Inclusive Framework on BEPS, OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing, Paris. http://dx.doi.org/10.1787/9789264293083-en

References

1. Nalogovyi kodeks Rossiiskoi Federatsii Chasti pervaya i vtoraya. Sistema konsul'tant. [Elektronnyi resurs]. URL: http//www.consultant.ru.

2. Soglashenie ot 21.01.2010 № 01-69/1MM-27-2/1 «Soglashenie o sotrudnichestve Federal'noi tamozhennoi sluzhby i Federal'noi nalogovoi sluzhby». [Elektronnyi resurs]. URL: http//www.consultant.ru.

3. Federal'nyi zakon ot 27.11.2018 N 422-FZ «Nalog na professional'nyi dokhod». [Elektronnyi resurs]. URL: http//www.consultant.ru.

4. Federal'nyi zakon ot 22 maya 2003 goda N 54-FZ «O primenenii kontrol'no-kassovoi tekhniki. [Elektronnyi resurs]. URL: http//www.consultant.ru.

5. Sait OESR — Konsul'tatsionnyi dokument po Pillar 1: https://www.oecd.org/tax/beps/public-consulta¬tion-document-secretariat-proposal-unified-approach-pillar-one.pdf

6. Addressing the Tax Challenges of the Digital Economy, Action 1 – 2015 Final Report

7. Jessica Yang. Global e-commerce sales to reach nearly $3.46 trillion in 2019, [Internet resurs] www. Digitalcommerce360.com/article/global-ecommerce-sales

8. Retail Ecommerce Sales Worldwide 2017-2023, [Internet resurs]. eMarketer.com

9. World trade oorganization. E-commerce, trade and COVID-19 Pandemic. Information note. 4 May 2020

10. Tax administration 2017. Comparative information on OECD and other advanced and emerging economics

11. A Report by the Committee on Fiscal Affairs. As presented to Ministers at the OECD Ministerial Conference. «A Borderless World: Rearising the Potential of Electronic Commerce»

12. Zarubezhnyi opyt kosvennogo nalogooblozheniya elektronnykh uslug Nekommercheskoe partnerstvo «Rossiiskaya Assotsiatsiya Elektronnykh Kommunikatsii» // Academia.edu, URL: http://bit.ly/2r2E5Nr

13. Kofeinikov D. V. Ponyatie i sushchestvennye kharakteristiki elektronnoi torgovli v Rossii i za rubezhom // Sovremennoe pravo. 2015. № 12. S. 138-142

14. Osokina I.V. Razvitie mekhanizma nalogooblozheniya organizatsii uchastnikov elektronnoi kommertsii kak kriterii povysheniya effektivnosti nalogovogo administrirovaniya Rossii (chast' 2)/ Osokina I.V. // Kreativnaya ekonomika. – 2017. T 11. № 11. S. 1425-1438

15. Savel'ev A.I. Zakonodatel'stvo o lokalizatsii dannykh i ego vliyanie na rynok elektronnoi kommertsii v Rossii // Zakon. – 2014. – № 9. – S. 51-68

16. Nalog na dobavlennuyu stoimost' v sektore elektronnoi kommertsii/ Pod redaktsiei doktora ekonomicheskikh nauk M.R. Pinskoi/ avtory: Pinskaya M.R., Milogolov N.S, Tikhonova A.V., Mitin D.A./ Izdatel'stvo Promitei, 2019

17. Milogolov N.S., Mitin D.A. Otsenka potentsial'noi nalogovoi bazy po NDS pri okazanii inostrannymi kompaniyami uslug v elektronnoi forme na territorii Rossiiskoi Federatsii // Nalogi i nalogooblozhenie. – 2018. № 7. – S. 17-26.

18. Ryakhovskii D.I. Transformatsiya nalogovogo kontrolya v sovremennykh usloviyakh // Modern Economy Success. 2020 № 2. S 246-255.

19. THE ROLE OF DIGITAL PLATFORMS IN THE COLLECTION OF VAT/GST ON ONLINE SALES. [Elektronnyi resurs]. URL: http://www.oecd.org/tax/consumption/the-role-of-digital-platforms-in-the-collection-of-vat-gst-on-online-sales.pdf

20. Tax Challenges Arising from Digitalisation – Interim Report 2018: Inclusive Framework on BEPS, OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing, Paris. http://dx.doi.org/10.1787/9789264293083-en

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

24.07.20

Совершенствование подходов к налоговому администрированию электронной коммерции в Российской Федерации

Предмет исследования – проблемы налогового администрирования электронной коммерции и направления их преодоления. На основе определения и обоснования особенностей электронной коммерции исследуется действующие положения ее налогового администрирования и возможные направления ее преодоления. В исследовании использован логический метод, анализ, метод восхождения от абстрактного к конкретному, а также иные общенаучные методы.

Актуальность выбранной темы не вызывает сомнений. Электронная коммерция развивается высокими темпами, опережающими динамику торговли и ритейла и многих других сфер деятельности. Соответственно, должно развиваться и налогообложение электронной коммерции, в частности налоговое администрирование и налоговый контроль. Вместе с тем, автор не дает характеристик актуальности исследования. Представляется необходимым доработать следующее. 1. Проиллюстрировать количественные показатели объема и динамики рынка электронной коммерции в России и зарубежом, а также объемов уплачиваемых сектором электронной коммерции налоговых платежей. 2. Обосновать особую значимость электронной коммерции в условиях пандемии коронавируса COVID-19.

Исследование обладает элементами научной новизны в части предложений по преодолению проблем налогового администрирования электронной коммерции. Вместе с тем, элементы научной новизны не конкретизированы в явном виде и не обоснованы. Предлагаю отдельно сформулировать научную новизну и обосновать ее.

Стиль изложения является научным, соответствующим требованиям к публикации научных статей в журнале. Необходимо дать расшифровку аббревиатуры СУР в таблице 2. Структура и содержание статьи требуют определенной доработки. 1. Название статьи не в полной мере соответствует содержанию. Автор указывает в названии о подходах к налоговому администрированию и их совершенствовании. Вместе с тем по тексту подходы не выделены и не охарактеризованы. Указывается лишь на действующую модель налогового администрирования. Какие это подходы? Какой действующий? Какие предлагаем совершенствовать? Требуется в статье дать подробную характеристику подходам или скорректировать название в соответствии с содержанием. 2. Материал статьи не структурирован по разделам. Раздел «Заключение» / «Выводы» отсутствует. Необходимо выделить разделы: методология, результаты исследования, заключение / выводы.

Библиографический список представлен 10 источниками, из которых 4 – нормативно-правовые акты, 3 – ссылки на документы ОЭСР, 3 – публикации коллектива ученых научной школы Финансового университета при Правительстве РФ. Вероятно, «скромность» библиографического перечня обусловлена новизной темы исследования. Вместе с тем, публикации по налогообложению электронной коммерции, сферы электронных услуг и цифровой экономики в целом стали появляться в отечественных изданиях в последние 2 года, в зарубежных – на протяжении 3-5 лет. Предлагаю автору несколько шире посмотреть на заявленную проблему в контексте налогообложения электронной коммерции в целом. Для этого обратиться к соответствующим публикациям во вводной части, что позволит не только усилить библиографию, но и продемонстрировать широту кругозора автора, обозначить широкий спектр проблем в этой сфере (из которого в статье будет подробно рассмотрена частная), а также обогатить статью элементом научной полемики (с апелляцией к оппонентам), который в представленном варианте отсутствует.

Выводы. Статья посвящена актуальной проблематике, отражает результаты проведенного исследования по направлениям развития налогового администрирования электронной коммерции. Полагаю, что она вызовет интерес читательской аудитории. Рекомендуется к публикации при условии доработки по указанным по тексту рецензии замечаниям и предложениям.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Развитие электронной коммерции – закономерный этап развития бизнеса в мире, ее актуальность и жизнеспособность стали очевидны в период современной пандемии. Разработка мер по совершенствованию подходов к налоговому администрированию электронной коммерции в Российской Федерации представляется своевременной и необходимой для упорядочивания налоговых отношений в данной сфере.

Методология исследования базируется на обобщении нормативно-правовых актов и научных публикаций, посвященных налоговому администрированию электронной коммерции. Научная новизна полученных результатов исследования, по мнению рецензента, состоит в систематизации особенности электронной коммерции, препятствующих применению традиционных моделей налогового администрирования и разработке предложений по его совершенствованию.

Рецензируемая статья четко и логично структурирована, в ней выделены введение, три раздела: Понятие и особенности электронной коммерции для целей налогового администрирования, Действующая модель налогового администрирования электронной коммерции в Российской Федерации, Предложения по совершенствованию действующей в России модели налогового администрирования электронной коммерции, а также заключение и библиография. Стиль изложения материала в целом соответствует общепринятой практике научных публикаций.

В статье проведен анализ динамики мирового рынка электронной коммерции и сделан вывод о том что за последние 5 лет электронная коммерция развивалась стремительными темпами, в результате чего мировой объем рынка электронной коммерции увеличился практически в 3 раза, превысив 3,5 трлн. долл. Автор справедливо отмечает существенное влияние пандемии COVID-19 на модель потребительского поведения и своевременно поднимает вопрос о необходимости совершенствования нормативной базы, регулирующей налоговое администрирование электронной коммерции.

Отмечая отсутствие в современной экономической литературе общепринятого определения электронной коммерции, в статье предлагается авторское определение электронной коммерции – «это предпринимательская деятельность по производству, продвижению, сопровождению и реализации товаров, работ, услуг в электронной или материальной форме с использованием информационных сетей, при которой взаимодействие сторон осуществляется информационным способом без непосредственного физического контакта сторон».

В публикации систематизированы особенности электронной коммерции, не позволяющие налоговым органам применять традиционные модели налогового администрирования. К таким особенностям отнесены: виртуальность сделок, анонимность клиента, отсутствие физических границ, возможность осуществления хозяйственной деятельности без открытия физического офиса, возможность нахождения активов налогоплательщика в цифровом пространстве и отсутствия их физических аналогов, территориальная рассредоточенность активов налогоплательщика в разных городах и странах, возможность оплаты в различной валюте, в том числе альтернативной. Описание действующей модели налогового администрирования электронной коммерции в РФ сопровождается ссылками на законодательные акты, нормативные документы и заявления руководителей налоговых органов. В качестве одной из главных проблем действующей модели налогового администрирования названо отсутствие у налоговых органов ресурсов, с помощью которых можно в автоматическом режиме фиксировать доходы и коммерческие сделки, совершаемые цифровыми компаниями.

К положительным моментам рецензируемой статьи следует отнести четкое структурирование предложений по совершенствованию действующей в России модели налогового администрирования электронной коммерции: 1. Внедрение риск-ориентированного подхода при анализе операций на счетах физических лиц, 2. Использование онлайн-платформ в качестве посредников при налоговом администрировании, 3. Совершенствование модели электронного документооборота, 4. Внедрение технологии блокчейн в процесс налогового администрирования. Предлагаемые меры сопровождается подробным изложением их сути.

Однако, некоторые моменты в статье нуждаются в доработке:

Во-первых, наименования таблиц почему-то размещены не до, а после них.

Во-вторых, в статье четко не сформулирована цель работы.

В-третьих, используемые при оформлении списков символы в представленном материале отражаются по-разному: в одних случаях как «Ø», в других – как «¾», что конечно же недопустимо, поскольку вводит читателей в заблуждение.

Актуальность темы статьи, ее соответствие тематике журнала, наличие авторской позиции по рассматриваемым вопросам, четко сформулированных предложений по совершенствованию налогового администрирования электронной коммерции позволяют рекомендовать статью к опубликованию после устранения отмеченных выше недоработок и погрешностей.

|