|

DOI: 10.25136/2409-8647.2020.3.33415

Дата направления статьи в редакцию:

10-07-2020

Дата публикации:

09-09-2020

Аннотация:

Аннотация. Статья посвящена исследованию проблем и перспектив развития финансового рынка национальной экономики РФ в условиях глобализации и интеграции FinTech технологий. Понимание возможных рисков и последствий их использования в хозяйственной деятельности будет способствовать обоснованию основных стратегических направлений развития финансового рынка и национальной экономики в целом. Методологическая база исследования включает положения теории стратегического управления, финансового менеджмента, процессного подхода. Особенности разработки и определения параметров развития финансового сектора экономики в рамках сценарного прогнозирования проникновения в банковскую систему блокчейн технологий раскрыты путем использования совокупности методов системного, комплексного, логического, сравнительного анализа, а также экономико-математического моделирования. На основе оценки формирующихся эффектов, вызванных интеграцией технологий распределенного хранения данных в систему операционных процессов кредитных учреждений, осуществляется формализованная оценка перспектив развития банковского сектора экономики в новых институциональных условиях хозяйствования. Теоретическая и практическая значимость исследования. Теоретическая и практическая значимость исследования заключается в обосновании необходимости активизации процессов интеграции блокчейн технологий в финансовую систему национальной экономики, что позволит не только повысить устойчивость и эффективность развития ее участников, но и обеспечить рост глобальной конкурентоспособности экономики на долгие десятилетия вперед. Научная новизна и выводы. В работе предложен алгоритм оценки макроэкономических эффектов вследствие проникновения блокчейн технологий в банковский сектор. Построены модели, оценивающие влияние операционных и кредитных рисков на ключевые параметры финансовых результатов банковского сектора Российской Федерации.

Ключевые слова:

блокчейн технологии, кредитные риски, операционные риски, резервы капитала, блокчейн-системы, сценарное моделирование, прогнозирование, математические методы, бансковская система, развитие

Исследование выполнено за счет гранта Российского научного фонда (проект №19-18-00202).

Выражаем признательность за помощь в подготовке статьи участникам научного проекта, поддержанного РФФИ № 18-010-00536.

Abstract: This article is dedicated to studying the problems and prospects in development of financial market of the national economy of the Russian Federation in the conditions of globalization and integration of FinTech technologies. Consideration of potential risks and consequences of their usage in economic activity would contribute to substantiation of the key strategic vectors in development of the financial market and national economy overall. Methodological framework contains positions of the theory of strategic management, financial management, and procedural approach. Peculiarities of determination of the parameters of financial sector development within the framework of scenario forecasting of integration of blockchain technologies into the banking system are revealed using the set of methods of systemic, complex, logical, comparative and economic-mathematical modeling. Based on assessment of the emerging effects caused by integration of distributed data storage technologies into the system operational processes of credit institutions, the author carries out a formalized assessment of development prospects of the banking sector in new institutional conditions of the economy. The theoretical and practical significance of the research consists in substantiation of the need for activation of the processes of integration of blockchain technologies into the financial system of national economy, which allows increasing sustainability and effective development of its participants, as well as ensuring the growth of global economic competitiveness for decades to come. The scientific novelty consists in proposal of an algorithm for assessing macroeconomic effects as a result of integration of blockchain technologies into the banking sector. The author builds the models that assess the impact of operational and credit risks upon the key parameters of financial performance of the banking sector of the Russian Federation.

Keywords: blockchain technology, credit risks, operational risks, capital reserves, blockchain systems, scenario modeling, forecasting, mathematical methods, banking system, development

Введение

Блокчейн – это интегративная мета-технология, характеризующаяся децентрализованным и распределенным способом хранения реестра данных (содержащих отметки времени совершаемых действий, параметры транзакции с возможностью идентификации персонифицированных данных об участниках сделки и ее объекта), которые невозможно изменить ввиду их защищенности криптографическими кодами и встроенным механизмом консенсуса. Солидаризируясь с зарубежными и российскими исследователями и экспертами в области изучения технологий распределенного хранения данных [1-3], можно сформулировать следующие основные свойства блокчейн технологии: достоверная проверка и обработка данных, учет и защита информационных ресурсов децентрализованным способом с меньшим количеством посредников, обслуживающих транзакцию, и пониженным уровнем контроля со стороны регуляторов.

Представленные функциональные возможности блокчен технологий могут свидетельствовать о перспективности их применения в финансовом секторе экономики, где в огромных количествах совершаются различные транзакции, учет и достоверность которых формирует эффективность деятельности как самой финансовой системы, так и всей национальной экономики в целом.

Аналогично тому, как цифровизация социоэкономической среды разрушает традиционные сферы хозяйственной деятельности (к примеру, цифровые каналы пришли на смену аналоговым), блокчейн технологии могут существенным образом трансформировать существующие бизнес процессы, включая и в финансовой сфере, тем самым продолжив развивать парадигму FinTech [4].

Вместе с тем, несмотря на свой потенциал следует заметить, что исследования, посвященные блокчейн технологиям, носят весьма фрагментарный характер и, как правило, имеют недостаточный уровень как теоретической проработки, так и эмпирической.

Целью исследования является поиск механизмов, позволяющих минимизировать риски для финансовых и иных организаций в условиях надвигающихся возможностей и угроз под давлением процесса интеграции блокчейн платформ в хозяйственную среду.

В этой связи крайне важным и актуальным является решение следующих задач: проведение системного анализа, направленного на поиск и обоснование основных направлений и сфер экономической деятельности, в наибольшей степени подверженных проникновению блокчейн технологий, с дальнейшим обоснованием возможных последствий, применяя методы не столько качественного анализа, сколько количественного (формализованного).

Кроме того, существует отсутствие глубокого понимания того, каким образом блокчейн технологии способны революционизировать развитие рынков на основе трансформации механизмов доверия между его участниками, каким образом и в какой степени технологии распределенного хранения данных оказывают воздействие на финансовые рынки.

Анализ технологических процедур, определяющих эффективность функционирования организаций финансового сектора.

Следует заметить, что финансовый и реальный сектора экономики РФ уже начали проходить этапы трансформации бизнес процессов, обусловленных переходом на блокчейн технологии. В этой связи крайне важной задачей становится поиск решений, направленных на то, чтобы перейти от общих представлений о влиянии блокчейн на экономику и отдельные ее сектора к формализованным оценкам с высоким уровнем детализации данных и расчетов для понимания эффективности и целесообразности перехода инфраструктуры финансовых операций и бизнес процессов финансовых учреждений на «рельсы» блокчейн технологий.

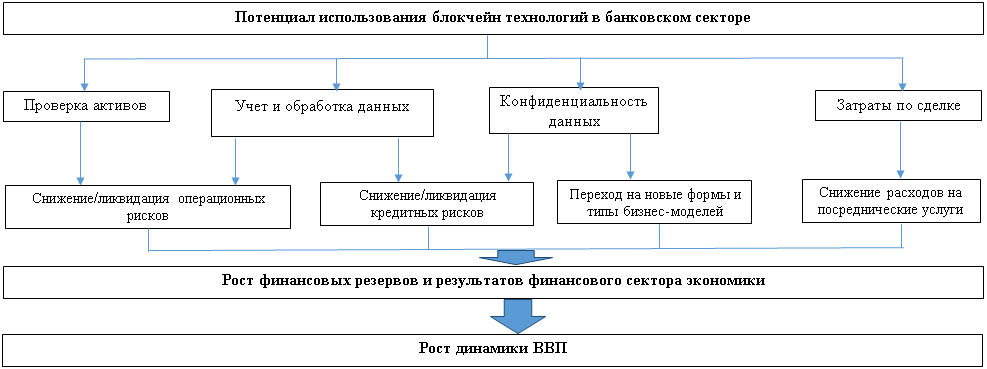

Необходимо отметить, что важнейшими компонентами в вопросе, раскрывающим особенности эффективности функционирования организаций финансового сектора экономики (как с точки зрения затратного подхода, так и с точки зрения эффективности организации операционных процессов) являются следующие технологические процедуры [5]:

1) проверка активов.

2) учет и ведение базы данных транзакционных сделок.

3) конфиденциальность данных.

4) затраты по сделке (операционные издержки).

В этой связи, в настоящем исследовании изучение процесса необходимости и обоснованности перехода финансовой индустрии на блокчейн технологии целесообразно провести в рамках анализа и оценки трансформации данных функциональных составляющих.

Важно при этом подчеркнуть, что методологически исследование опирается на анализ роста эффективности банковского сектора экономики под воздействием процессов проникновения блокчейн технологий через призму учета и оценки совершенствования и оптимизации его операционных процессов. Данный аспект выделен ввиду того, что исследование влияния блокчейн технологий на финансовую среду и национальную экономическую систему в целом может быть построено исходя из двух главных гипотез. Одна из них опирается на гипотезу о том, что технологии распределенного хранения данных формируют эффекты, генерирующиеся в результате снижения транзакционных издержек по финансовым операциям. Данный эффект вызван потенциалом снижения посреднических звеньев по реализуемым транзакциям, формирующимся в рамках использования одноранговых блокчейн-систем (БЧС).

Вторая гипотеза предопределяет рост эффективности функционирования банковского сектора экономики ввиду оптимизации операционных процессов кредитных организаций, что формирует основу для снижения (минимизации) кредитных и операционных рисков. Именно данному аспекту научно-исследовательской проблемы и будет посвящена настоящая работа. В этой связи такой важный и значимый функционал БЧС, как «Затраты по сделке (операционные издержки)» будет исключен из исследовательского поля, поскольку он раскрывается, преимущественно, в рамках первой гипотезы, обозначенной выше, подразумевающий оценку эффектов через призму анализа снижения стоимости транзакций.

В концентрированной форме алгоритм определения макроэкономических эффектов вследствие проникновения блокчейн технологий в банковский сектор представлен на рисунке 1.

Рисунок 1 – Алгоритм определения макроэкономических эффектов вследствие проникновения блокчейн технологий в банковский сектор (разработано авторами)

Figure 1 - Algorithm for determining macroeconomic effects due to the penetration of blockchain technologies in the banking sector (developed by the authors)

Далее, полагаясь на представленные выше эффекты, формирующие основу ликвидации/минимизации операционных и кредитных рисков в банковской деятельности на основе применения и интеграции в систему операционных процессов блокчейн технологий, осуществлена формализованная их оценка.

В качестве основной гипотезы данного этапа исследования принято, что внедрение в операционную деятельность банковского сектора экономики блокчейн технологий обеспечит минимизацию/ликвидацию исследуемых рисков. При определении возможных эффектов, генерирующихся в рамках рассматриваемой гипотезы, предполагается, в соответствии с выше определенными эффектами, локализация величины резервируемого капитала под операционные и кредитные риск в банковском секторе (Таблица 4).

Таблица 4 – Основные гипотезы, обосновывающие возможные эффекты снижения резервируемого капитала в результате снижения операционных и кредитных рисков в банковской системе РФ

Table 4 - The main hypotheses substantiating the possible effects of a decrease in reserved capital as a result of a decrease in operational and credit risks in the banking system of the Russian Federation

|

|

Кредитный риск

|

Операционный риск

|

|

Гипотеза

|

Внедрение в операционную деятельность банковского сектора экономики блокчейн технологий обеспечит снижение или полную ликвидацию сомнительных, проблемных и безнадежных ссудных задолженностей. При определении возможных эффектов, генерирующихся в рамках рассматриваемой гипотезы, предполагается, в соответствии с выше определенными эффектами, минимизация показателя «Резерв на возможные потери по ссудам».

Данная гипотеза базируется на основных функциональных особенностях блокчейн-систем (БЧС), ограничивающих оппортунистический принцип взаимодействия контрагентов с банковскими учреждениями. Заемщики будут опасаться потерять свой репутационный рейтинг в блокчейн-системе, что в будущем может ограничить им доступ к заемному финансовому капиталу. Кроме того, открытые блокчейн системы формируют информационный базис и для других ее участников относительно надежности/ненадежности того или иного клиента. Тем самым формируются основы для ликвидации отрицательных экстерналий в сфере экономических отношений между участниками БЧС.

|

Операционные риски, вызванные потерями банков в результате недостатков во внутренних процессах, несанкционированных/противоправных действий или ошибок сотрудников будут полностью локализованы и нивелированы в рамках внедрения в операционную деятельность банковского сектора экономики блокчейн технологий. При этом, несомненно, необходимо осознавать, что технологии распределенного хранения данных не способны ликвидировать весь объем операционных рисков. Вместе с тем, солидаризируясь с позицией многих зарубежных экспертов [10-13], их применение позволит в подавляющем большинстве случаев снизить их.

|

Результаты

Руководствуясь представленными гипотезами, а также формирующимися эффектами в операционной деятельности кредитных учреждений в рамках использования блокчейн-технологий, в таблицах 5, 6 представлены сценарные расчеты, определяющие возможные эффекты, генерирующиеся в результате снижения рисков в банковском секторе экономики РФ и, соответственно, снижения размера требований к капиталу банков в отношении операционного и кредитного риска (Таблица 5, 6). Следует заметить, что сценарные модели снижения рисков во многом конкордируют с оценками консалтинговой компании «Accenture Consulting»[1].

Таблица 5 – Сценарные параметры коэффициента резервируемого капитала под операционные риски, в % от средней величины валового дохода банка (финансовой организации) за три последних года

Table 5 - Scenario parameters of the coefficient of reserved capital for operational risks, in% of the average gross income of the bank (financial institution) for the last three years

|

|

Значение коэффициента, отражающее усредненный уровень непредвиденных потерь вследствие операционного риска по отношению к размеру получаемого дохода

|

|

Сценарные параметры

|

Фактические параметры

|

|

1%

Сценарий 1

|

3%

Сценарий 2

|

5%

Сценарий 3

|

10%

Сценарий 4

|

Величина операционного риска (ОР) с коэффициентом 12,5 в соответствии с инструкцией ЦБ РФ.

По состоянию на 01.01.2020.

|

15,0% (в соответствии с методикой оценки операционного риска, изложеной в соглашение Базельского комитета о достаточности капитала «Базель II»).

|

|

Размер требований к капиталу в отношении операционного риска, млрд .руб.

|

651,0

|

1953,0

|

3255,0

|

6509,9

|

8137,4

|

9764,9

|

Таблица 6 – Сценарные параметры резервируемого капитала под кредитные риски (рассчитаны на основе Положения Банка России от 28 июня 2017 г. № 590-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности" и программируемых сценарных условий ссудной задолженности в разрезе категорий), в %

Table 6 - Scenario parameters of the reserved capital for credit risks (calculated on the basis of Bank of Russia Regulation dated June 28, 2017 No. 590-P "On the Procedure for Formation by Credit Institutions of Reserves for Possible Losses on Loans, Loan and Equal Debts" and Programmable Scenario loan debt terms by categories),%

|

|

01.01.2017

|

01.01.2018

|

01.01.2019

|

|

Сценарий 1

|

173,3

|

187,9

|

214,7

|

|

Сценарий 2

|

3118,5

|

3654,5

|

4134,7

|

|

Сценарий 3

|

3869,1

|

4438,9

|

4923,6

|

|

Сценарий 4

|

4244,4

|

4831,0

|

5318,1

|

Применительно к сценарному моделированию кредитных рисков сценарии предусматривают:

1. Сценарий 1 – идеализированная модель, в соответствии с которой такие категории ссуд, как сомнительные, проблемные и безнадежные устраняются в рамках концепции проникновения блокчейн систем в финансовую среду.

2. Сценарий 2 предусматривает «калибровку» решений кредитной организации о целесообразности включения контрагента к круг клиентов банка на основе его репутации в открытой БЧС. Кроме того, что использование в модели отношений между банком и заемщиком, являющихся участниками блокчейн систем, способствует минимизации оппортунистических моделей (ввиду ранее изложеных аргументов), применение технологий распределенного хранения данных будет более эффективно формировать процедуры KYC, операционализировать процессы взаимодействия между участниками кредитной сделки (к примеру, на основе использования «умных» контрактов), формировать условия автоматизации принятия управленческих решений и т.п.

Данный сценарий предусматривает то, что из расчетной базы определения резерва устраняются сомнительные и проблемные ссуды. Остаются только, помимо стандартных и нестандартных, безнадежные ссуды, предполагая, что они формируются не в рамках оппортунистических моделей контрагентов кредитных организаций, а в рамках их банкротства. В этой связи использование блокчейн технологий не способно ограничить включение в состав заемщиков банка тех, кто руководствуется добропорядочными намерениями при получении ссуды, однако ввиду неэффективной организации моделей хозяйствования данная категория заемщика переходит в группу банкротов.

Таким образом резерв по кредитному риску рассчитывается исходя из учета стандартных, нестандартных и безнадежных ссуд.

3. Сценарий 3 основывается на Сценарии 2 с учетом того, что использование в финансовой системе блокчейн технологий обеспечит снижение сомнительных и проблемных ссуд на 50%.

4. Сценарий 4 основывается на Сценарии 2 с учетом того, что использование в финансовой системе блокчейн технологий обеспечит снижение сомнительных и проблемных ссуд на 25%.

Учитывая, что резервы банков, по сути, «консервируют» ликвидность финансовых кредитных учреждений, их создание формирует предпосылки для снижения финансовых результатов банковского сектора экономики. Несомненно, формирование резервов – это один из механизмов центрального регулятора, способствующий устойчивому развитию финансового сектора экономики в условиях ее возможной турбулентности, вызванной, к примеру, ростом просроченной задолженности по портфелю кредитов. Не вдаваясь в подробности о ставках резервирования, установленных ЦБ РФ по тем или иным рискам банковского сектора, однозначным образом необходимо констатировать, что финансовые учреждения несут потери в результате снижения ликвидности в рамках «заморозки» активов в резервируемых фондах.

В целях обнаружения подобного рода зависимостей построены модели, оценивающие влияние операционных и кредитных рисков на ключевые параметры финансовых результатов банковского сектора (Формула 1 и Формула 2 - Модели влияния, соответственно операционных и кредитных рисков на финансовые результаты кредитных организаций).

Y = 12,24 + 0,19Х1 – 0,18Х2 (формула 1)

Y = -437,28 + 0,23Х1 – 0,3Х3 (формула 2)

где:

Y - Финансовые результаты деятельности кредитных организаций, млрд. руб.

Х1 - Объем выданных кредитов, млрд. руб.

Х2 - Величина операционного риска (ОР) с коэффициентом 12,5%, млрд. руб.

Х3 - Сформированный резерв на возможные потери по ссудам.

Достоверность полученных моделей определяется соответствием параметров значимости их нормативным значениям.

Полученные результаты, ожидаемо демонстрируют весьма значительное влияние роста резервов по операционным и кредитным рискам на объем и динамику прибыли кредитных организаций.

В дальнейшем в качестве базового сценария, определяющего прогностические оценки изменения прибыли банковского сектора экономики в рамках проникновения блокчейн технологий, будет применяться тот, который формирует минимально возможные эффекты. Тем самым, практически гарантируя возможные результаты, генерирующиеся в банковском секторе по направлениям «Кредитная деятельность» и «Операционная деятельность». При этом, несомненно, полагаясь на максимальные сценарные планки потенциала роста финансовых результатов можно допускать о возможных перспективах применения блокчейн технологий в банковском секторе экономики РФ.

Возвращаясь к ранее построенным регрессионным моделям, оценивающих взаимосвязь между финансовыми результатами банковского сектора и уровнем резервируемого капитала под кредитные и операционные риски, в таблице 7 приведены расчеты изменения показателя, характеризующего финансовые результаты банковского сектора в соответствии с разработанным базовым сценарием, опирающимся на минимилистические оценки снижения резервов.

Таблица 7 – Оценка влияния корректировки кредитных и операционных рисков на изменение прибыли банковского сектора экономики (базовый сценарий 4, предусматривающий минимально возможные эффекты, генерируемые в рамках проникновения блокчейн технологий в операционную деятельность кредитных учреждений), млрд. рублей

Table 7 - Assessment of the impact of adjusting credit and operational risks on changes in the profits of the banking sector of the economy (basic scenario 4, providing for the minimum possible effects generated by the penetration of blockchain technologies into the operating activities of credit institutions), billion rubles

|

Значение операционного риска (Факт/базовый сценарий)

|

Значение кредитного риска (Факт/базовый сценарий)

|

Прирост финансовых результатов банковского сектора в результате снижения:

операционного риска/кредитного риска/всего

|

|

8137,4/ 6509,9

|

5 712,6 / 5318,1

|

+58,6 / +29,9 / +88,5

|

Реализованные расчеты, построенные в рамках использования концепции сценарного моделирования, демонстрируют весьма внушительные параметры роста финансовых результатов банковского сектора экономики в процессе использования в операционной деятельности блокчейн технологий. В соответствии с полученными оценками внедрение технологий распределенного хранения данных в операционную деятельность кредитных организаций способно обеспечить, в рамках базового сценария, прирост финансовых результатов до 88,5 млрд. рублей (что составляет порядка 4,5% от фактического значения показателя по состоянию на 01.01.2020г.).

Учитывая, что финансовый рынок самым непосредственным образом определяет тренды и параметры развития реального сектора экономики, важность и целесообразность перехода банковского сектора на технологии распределенного хранения данных становится важнейшим направлением государственной политики.

Важно при этом отметить, что полученные оценки прироста финансово-экономической эффективности банковского сектора экономики основаны на применении базового сценария, который предполагает учет минимальных эффектов. Между тем реализация иных сценариев, рассмотренных в работе, способны обеспечить куда более весомые и значимые эффекты в виде роста финансовых результатов.

Заключение

Оценка возможных последствий проникновения блокчейн технологий в банковскую среду, формирует потенциал формализованной оценки изменений, которые могут произойти в национальной экономической системе в целом. Это, в свою очередь, позволяет перейти к выработке новых моделей экономического роста под воздействием элементов цифровизации экономики (в частности в результате использования в финансовом секторе блокчейн технологий). Этому вопросу будут посвящены наши дальнейшие работы.

Важно также отметить и то, что, несомненно, функционал воздействия блокчейн технологий на эффективность развития банковской системы не ограничивается рассмотренными здесь эффектами минимизации рисков. Существенное воздействие рассматриваемые технологии оказывают и на риск ликвидности кредитных учреждений, как результат минимизации резервируемого капитала. Не менее значимые эффекты генерируются и в рамках системы управления активами и пассивами, в сфере поддержки бизнес-решений, регулирования отношений с контрагентами и т.п.[2]

Лидеры финансовой индустрии ожидают, что технология распределенного хранения данных будет иметь значительное влияние на его развитие[3].В соответствии с данными IBM[4] 66 процентов банков к 2021 году должны развернуть масштабные блокчейн-сети. Подобного рода прогнозы и оценки демонстрируют, что изменения неизбежны, развертывание блокчейн технологий в финансовом секторе экономики повлекут за собой существенные изменения в операционной деятельности. Готовность к ним означает не только синхронизацию национальных экономических систем с разворачивающимися глобальными трендами цифровизации. Понимание возможных рисков и последствий способно обеспечить рост конкурентоспособности экономики на долгие десятилетия вперед.

Библиография

1. Аксенов Д.А., Куприков А.П., Саакян П.А. (2018). Направления и особенности применения блокчейн-технологии в экономике // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. Т. 11. № 1. С. 30-38. DOI: 10.18721/JE.11103

2. Сафиуллин М.Р., Ельшин Л.А., Абдукаева А.А. (2019). Дескриптивно-формализованный анализ развития цифровой экономики в России (на примере оценки спроса на блокчейн) // Финансы и кредит. Т. 25. № 7 (787). С. 1586-1603. DOI: 10.24891/fc.25.7.1586

3. Moyano, J. P., & Ross, O. (2017). KYC optimization using distributed ledger technology. Business & Information Systems Engineering, 59(6), 411-423.

4. Загеева Л.А., Иванова С.М. (2017). Криптовалюты и технология блокчейн в условиях цифровизации экономики // Инновационная экономика и право. № 4 (9). С. 16-20.

5. Kiviat, T. I. (2015). BEYOND BITCOIN: ISSUES IN REGULATING BLOCKCHAIN TRANSACTIONS. Duke Law Journal, 65(3), 569-608.

6. Сафиуллин М., Савеличев М., Ельшин Л. (2019). Сценарии развития блокчейн-технологий на основе экономической социодинамики// Общество и экономика. № 9. С. 32-42. DOI: 10.31857/S020736760006402-1

7. Irrera, A., & Shumaker, L. (2017). UPDATE 3-JPMorgan Chase & Co leaves blockchain consortium R3. Retrieved from http://www.cnbc.com/2017/04/27/reuters-americaupdate-3-jpmorgan-chase-co-leaves-blockchain-consortium-r3.html

8. Пряников М.М., Чугунов А.В. (2017). Блокчейн как коммуникационная основа формирования цифровой экономики: преимущества и проблемы // International Journal of Open Information Technologies. Т. 5. № 6. С. 49-55.

9. Сафиуллин М.Р., Абдукаева А.А., Ельшин Л.А. (2019). Интегральная многокомпонентная оценка развития рынка блокчейн-технологий в национальной экономике России // Инновации. № 7 (249). С. 41-49. DOI: 10.26310/2071-3010.2019.249.7.006

10. Tapscott, D., & Tapscott, A. (2017). How Blockchain Will Change Organizations. MIT Sloan Management Review, 58(2), 10-13.

11. Guo, Y., & Liang, C. (2016). Blockchain application and outlook in the banking industry. Financial Innovation, 2(1), 24.

12. Lindman, J., Tuunainen, V. K., & Rossi, M. (2017). Opportunities and Risks of Blockchain Technologies–A Research Agenda.

13. Mori, T. (2016). Financial technology: Blockchain and securities settlement. Journal of Securities Operations & Custody, 8(3), 208-217.

References

1. Aksenov D.A., Kuprikov A.P., Saakyan P.A. (2018). Napravleniya i osobennosti primeneniya blokchein-tekhnologii v ekonomike // Nauchno-tekhnicheskie vedomosti Sankt-Peterburgskogo gosudarstvennogo politekhnicheskogo universiteta. Ekonomicheskie nauki. T. 11. № 1. S. 30-38. DOI: 10.18721/JE.11103

2. Safiullin M.R., El'shin L.A., Abdukaeva A.A. (2019). Deskriptivno-formalizovannyi analiz razvitiya tsifrovoi ekonomiki v Rossii (na primere otsenki sprosa na blokchein) // Finansy i kredit. T. 25. № 7 (787). S. 1586-1603. DOI: 10.24891/fc.25.7.1586

3. Moyano, J. P., & Ross, O. (2017). KYC optimization using distributed ledger technology. Business & Information Systems Engineering, 59(6), 411-423.

4. Zageeva L.A., Ivanova S.M. (2017). Kriptovalyuty i tekhnologiya blokchein v usloviyakh tsifrovizatsii ekonomiki // Innovatsionnaya ekonomika i pravo. № 4 (9). S. 16-20.

5. Kiviat, T. I. (2015). BEYOND BITCOIN: ISSUES IN REGULATING BLOCKCHAIN TRANSACTIONS. Duke Law Journal, 65(3), 569-608.

6. Safiullin M., Savelichev M., El'shin L. (2019). Stsenarii razvitiya blokchein-tekhnologii na osnove ekonomicheskoi sotsiodinamiki// Obshchestvo i ekonomika. № 9. S. 32-42. DOI: 10.31857/S020736760006402-1

7. Irrera, A., & Shumaker, L. (2017). UPDATE 3-JPMorgan Chase & Co leaves blockchain consortium R3. Retrieved from http://www.cnbc.com/2017/04/27/reuters-americaupdate-3-jpmorgan-chase-co-leaves-blockchain-consortium-r3.html

8. Pryanikov M.M., Chugunov A.V. (2017). Blokchein kak kommunikatsionnaya osnova formirovaniya tsifrovoi ekonomiki: preimushchestva i problemy // International Journal of Open Information Technologies. T. 5. № 6. S. 49-55.

9. Safiullin M.R., Abdukaeva A.A., El'shin L.A. (2019). Integral'naya mnogokomponentnaya otsenka razvitiya rynka blokchein-tekhnologii v natsional'noi ekonomike Rossii // Innovatsii. № 7 (249). S. 41-49. DOI: 10.26310/2071-3010.2019.249.7.006

10. Tapscott, D., & Tapscott, A. (2017). How Blockchain Will Change Organizations. MIT Sloan Management Review, 58(2), 10-13.

11. Guo, Y., & Liang, C. (2016). Blockchain application and outlook in the banking industry. Financial Innovation, 2(1), 24.

12. Lindman, J., Tuunainen, V. K., & Rossi, M. (2017). Opportunities and Risks of Blockchain Technologies–A Research Agenda.

13. Mori, T. (2016). Financial technology: Blockchain and securities settlement. Journal of Securities Operations & Custody, 8(3), 208-217.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Целью исследования является определение последствий внедрения блокчейн технологий в банковскую систему нашей страны.

В качестве основных методов в статье применялись: гипотетико-дедуктивный метод, сценарное моделирование и прогнозирование возможных последствий проникновения блокчейн технологий в банковскую среду, а также корреляционно-регрессионный анализ влияния операционных и кредитных рисков на ключевые параметры финансовых результатов банковского сектора.

Актуальность темы статьи связана с внедрением и расширением применения блокчейн технологии в мировой финансовой отрасли. Активное участие в развитии данной технологии принимает всё большее количество организаций, участников банковской отрасли и государственных структур.

Научная новизна статьи состоит, в первую очередь, в предложении и апробации авторского алгоритма определения макроэкономических эффектов проникновения блокчейн технологий в банковский сектор. Также в статье представлены исчерпывающие доказательства авторской гипотезы о том, что внедрение в операционную деятельность банковского сектора экономики блокчейн технологий обеспечит минимизацию операционных и кредитных рисков.

Материал статьи выстроен с соблюдением внутренней логики, цель исследования достигнута, поставленные задачи выполнены в полном объеме. Прослеживается тщательная работа по каждому аспекту проработки темы исследования, начиная с анализа технологических процедур, определяющих эффективность функционирования организаций финансового сектора экономики Российской Федерации и заканчивая оценкой возможных последствий проникновения блокчейн технологий в банковскую среду. Из плюсов статьи можно также отметить тщательный подход к выбору научной литературы. Список использованной литературы содержит тринадцать источников, из них больше половины зарубежные. В основном использованы источники хорошего качества. Также из положительных моментов публикации можем отметить представление графических и табличных материалов исследования, которые позволяют читателям легче воспринимать информацию. Однако нумерация таблиц выполнена неверно, в тексте первая таблица фигурирует под номером четыре, также не совсем ясно, зачем авторы переводят названия таблиц и рисунков на английский язык.

В качестве основных замечаний отметим:

1. В статье отсутствует критический анализ публикаций других авторов на данную тематику. Нам также кажется, что статья только бы выиграла, если бы автор представил сведения об опыте других стран в развитии блокчейн технологий в банковской системе.

2. Автору необходимо внимательно проверить статью на стилистические ошибки и опечатки оформительского характера, о которых говорилось ранее.

Однако замечания рецензента не снижают высокий уровень представленного материала.

Работа в полной мере соответствует требованиям, предъявляемым к научным исследованиям, написана на актуальную тему, которая получит отклик среди читательской аудитории, и может быть рекомендована к публикации в научном журнале «Теоретическая и прикладная экономика» после незначительной доработки замечаний.

|