|

DOI: 10.7256/2454-065X.2019.4.29843

Дата направления статьи в редакцию:

24-05-2019

Дата публикации:

06-06-2019

Аннотация:

Предметом исследования является регулирование специального налогового режима "налог на профессиональный доход". Целью работы является изучение вопросов, касающихся налога на самозанятых и самих самозанятых, а также решить задачу по разработке предложений по совершенствованию налогового контроля над самозанятыми. Особое внимание уделяется критериям к самозанятым лицам в России и в других странах, новому федеральному закону №422-ФЗ РФ и налоговому контролю над деятельностью самозанятых и уплатой ими налогов в бюджет России. В ходе исследования использовался метод наблюдения за практикой применения нового федерального закона №422-ФЗ и налога на профессиональный доход, а также методы сравнения и анализа. Также было осуществлено эмпирическое исследование сведений из общедоступных источников информации. Новизна исследования заключается в раскрытии нового налога на профессиональный доход, а также в раскрытии проблемы налогового контроля над деятельностью самозанятых. Были разработаны рекомендации по привлечению лиц, оказывающих услуги другим лицам для личных или иных нужд и получающих прибыль от этой деятельности, к регистрации в качестве «самозанятого» лица.

Ключевые слова:

налог на самозанятых, налоговый режим, упрощенная система налогообложения, самозанятый, индивидуальный предприниматель, налоговый вычет, налоговая ставка, налоговый контроль, Федеральная налоговая служба, приложение Мой налог

Abstract: The subject of the research is the process of regulation of special tax regime 'professional tax'. The aim of this research is to study issues that relate to self-employment tax and self-employed specialists as well as to develop recommendations on how to improve tax control over self-employed workers. Dubenskaya focuses on special criteria for self-employed individuals in Russia and abroad as well as a new federal law No. 422 and tax control over self-employment, their activity and payment of tax to Russia's budget. In the course of her research Dubenskaya has applied such methods as observation over implementation of a new federal law No. 422 and professinal tax as well as comparison and analysis. She has also carried out empirical research of data collected from public sources. The novelty of the research is caused by the fact that the author describes new professional (self-employment) tax and brings forth issues that may arise in the process of tax control over self-employment. The researcher gives recommendations on how to encourage individuals that render services to third parties for personal or other needs and receive benefit from their activity to register their 'self-employment' status.

Keywords: self-employment tax, tax treatment, simplified taxation system, self-employed, sole proprietors, tax deduction, tax rate, fiscal control, The federal tax service, application My tax

Регулирование деятельности самозанятых до 1 января 2019 года

В налоговое законодательство Российской Федерации постоянно вносятся изменения. Так с 1 января 2019 года компании рассчитывают НДС по ставке 20% вместо прежних 18%, изменились льготы по налогу на прибыль, был введен новый специальный налоговый режим «Налог на профессиональный доход» (НПД). Новый налоговый режим вводится в качестве эксперимента до 31 декабря 2028 года лишь в 4 субъектах России.

В Российской Федерации давно существует проблема контроля над лицами, работающими на себя без регистрации. По данным статистики около 20 миллионов человек в России являются индивидуальными предпринимателями без регистрации, которые получают доход и не платят налоги. Для таких людей государство ввело понятие «самозанятые».

Еще в 2014 году для самозанятых разрабатывался проект, который должен был ввести налог для этой категории граждан РФ. Предлагались различные варианты вывода из тени самозанятых: фиксированный платеж, статус индивидуального предпринимателя без прав найма, патент за 10 тысяч рублей и т.п.

В связи с большим количеством «незаконных» самозанятых и, соответственно, не поступления налогов в бюджет, государство предприняло меры и ввело новый налоговый режим. Целью данного налоговый режима должно быть стимулирование малого бизнеса «выходить из тени», а не пополнение денежных средств в казну.

Пока с 2014 года шли дискуссии, трудиться официально и не платить налоги могли три категории: няни, репетиторы и уборщицы. До введения нового специального налогового режима, чиновники оценивали общее количество самозанятых в России около 15 миллионов человек, что составляет 20,9% от общего числа трудоспособных граждан в возрасте от 15 до 72 лет (на 01.01.2019г. численность трудоспособных граждан РФ в возрасте от 15 до 72 лет составляет 71 633,4 тыс. человек) [1].

Основные положения нового налогового режима «Налог на профессиональный доход»

В ходе исследования проблем контроля над самозанятыми гражданами, необходимо, прежде всего, понять, что же это такое «Налог на профессиональный доход». В соответствии с Федеральным законом от 27.11.2018г. № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в республике Татарстан (Татарстан)» [2]: «Профессиональный доход – доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества».

Пятшева Е.Н. относит к категории самозанятых физические лица, самостоятельно осуществляющих на свой риск предпринимательскую деятельность без регистрации какого бы то ни было статуса и привлечения наёмных работников. При этом они не платят налогов и страховых взносов и не отслеживаются государством в качестве участников трудового сектора [3, с. 47]

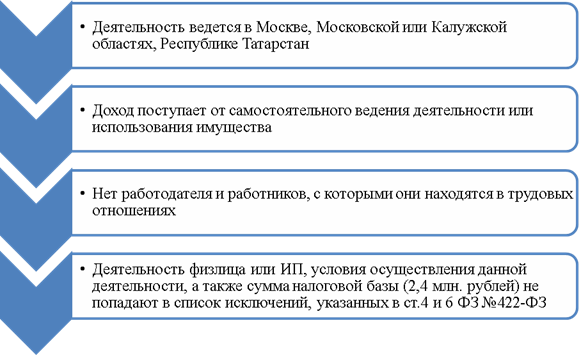

Итак, выделим основные положения вышеуказанного федерального закона, с целью выявления его особенностей, а также субъектов и объектов налога. НПД распространяется на физических лиц и индивидуальных предпринимателей, у которых соблюдаются условия, указанные в ФЗ №422-ФЗ. В пункте 2 статьи 4 ФЗ №422-ФЗ содержится список лиц, которые не вправе применять специальный налоговый режим, например, лица, осуществляющие перепродажу товаров, за исключением продажи имущества для личных, домашних нужд и т.п.

Проанализировав статью 4 вышеуказанного закона можно выделить следующие условия, необходимые физлицам и ИП для оформления специального налогового режима. Данные критерии отражены на рисунке 1.

Рисунок 1. Критерии, необходимые для статуса «самозанятые»

Можно привести примеры видов деятельности, подходящих под вышеперечисленные условия: сдача в аренду жилого помещения, оказание косметических услуг на дому, бухгалтерские и юридические услуги, фото- и видеосъемка на мероприятиях, продажа продукции собственного производства (например, кондитерских изделий, пошив вещей на заказ, связанные игрушки и т.д.), оказание услуг ведущего для проведения мероприятий, репетиторы, няни и т.п.

В 21 веке возникает вопрос: можно ли относить блогеров к числу самозанятых? В федеральном законе №422-ФЗ указан список ограничений, под которые блогеры не попадают до тех пор, пока их доходы не будут составлять 2,4 млн. рублей. Поэтому блогеры вправе зарегистрироваться в качестве самозанятых и платить налог на профессиональный доход в размере 4 или 6% (или 3% и 4%, применяя налоговый вычет). Лесовская М.И. [4, с. 94] и Пятшева Е.Н. в своих научных трудах также относят блогеров к числу самозанятых граждан.

Однако стоит заметить, что также в качестве самозанятых можно выделить три категории физических лиц, указанных в п. 70 ст. 217 Налогового кодекса РФ [5], оказывающие другим физическим лицам услуги для личных, домашних и (или) иных подобных нужд:

- по присмотру и уходу за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном постороннем уходе по заключению медицинской организации;

- по репетиторству;

- по уборке жилых помещений, ведению домашнего хозяйства.

До конца 2019 года данные категории лиц находятся на налоговых каникулах — они не платят ни налогов, ни взносов. Отчисления на медицинское страхование за них делает государство. Но в соответствии с Федеральным законом "О внесении изменений в Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 06.02.2019 № 6-ФЗ [6], с 2020 года категория лиц, указанных в п. 70 ст. 217 НК РФ должна будет уплачивать медицинские взносы в фиксированной сумме 8 426 рублей за год, не зависимо от суммы дохода.

Про налогоплательщиков профессионального дохода ничего не указано, они также не обязаны вносить взносы. Пока новый специальный налоговый режим действует только в четырех регионах, лица, указанные в п.70 ст. 217 НК РФ будут платить налог по ставке 13%, а также платить медицинские взносы. Наиболее выгодный вариант для данных категорий самозанятых - зарегистрироваться в качестве индивидуальных предпринимателей с упрощенным видом налогообложения и ждать, когда новый налоговый эксперимент начнет действовать на всей территории РФ.

Одной из удобных особенностей в 21 веке является способ оформления нового налогового режима. Оформить данный налоговый режим можно через мобильное приложение «Мой налог», на сайте Федеральной налоговой службы через личный кабинет, а также через банк, что упрощает процедуру регистрации граждан в статусе «самозанятый» и является преимущественным условием.

Стоит обратить внимание, что налоговая ставка по НПД зависит от тех, с кем производились расчеты, то есть, кто перечислил денежные средства. При расчетах с физлицами льготная ставка составляет 4% и 6% для расчета с индивидуальными предпринимателями и юридическими лицами. Приятные ставки для индивидуальных предпринимателей, к примеру, ИП находящиеся на общем режиме платят НДФЛ 13% с доходов и НДС 20%, ИП, находящиеся на упрощенной системе налогообложения (УСН) платят 6%.

В отличие от ИП в обычном режиме и при УСН, у ИП, находящихся в новом налоговом режиме пока нет обязанности платить фиксированные взносы на пенсионное и медицинское страхование.

Здесь также стоит отметить, что налоговую декларацию предоставлять не нужно. Учет доходов, а также расчет налога на профессиональный доход ведется автоматически в мобильном приложении «Мой налог». Оплатить налог необходимо не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (налоговый период в данном налоговом режиме составляет месяц).

Следующей особенностью, указанной в самом федеральном законе, это получение налогового вычета. Статья 12 федерального закона №422-ФЗ: «Лица, применяющие специальный налоговый режим, имеют право на уменьшение суммы налога на сумму налогового вычета в размере не более 10 000 рублей, рассчитанную нарастающим итогом в порядке, предусмотренном настоящей статьей». При использовании налогового вычета налоговая ставка уменьшается с 4% до 3% и с 6% до 4%. Таким образом, физлицо или ИП могут воспользоваться правом на налоговый вычет в течение любого периода, пока разница сумм налога по базовым ставкам и ставок по вычету не достигнет 10 000 рублей.

Например, физлицо оказывает услуги по репетиторству другим физлицам с доходом 25 000 рублей в месяц. НПД по ставке 4% составит 1 000 рублей, по ставке с учетом налогового вычета 3% - 750 рублей. Разница составляет 250 рублей в месяц, в год 3000, то есть 40 месяцев физлицо сможет использовать налоговый вычет и платить НПД по ставке 3%. Налоговый вычет также рассчитывается автоматически в мобильном приложении «Мой налог».

Еще одной причиной смены налогового режима для ИП (выше указывались ставки налога на доход для ИП в обычном режиме и при УСН, а также отсутствие обязанностей платить страховые взносы) является то, что они также не платят налог на добавленную стоимость, за исключением НДС, при ввозе товаров на территорию России.

Сравнение условий налога на самозанятость в России и вдругих странах

Оценить насколько благоприятные условия для самозанятых установлены в России в рамках нового налогового режима, поможет анализ налога на самозанятых в других странах. Так, в США к самозанятым относят индивидуальных предпринимателей, фрилансеров и независимых подрядчиков.

Self-employment tax (налог на самозанятых) составляет 15,3%. Налог складывается из 12,4 % на социальное обеспечение и 2,9% на медицинское страхование. В 2019 году в закон о налоге самозанятых вступили изменения и теперь налог на социальное обеспечение распространяется только на первые $132,900 (в 2018 году - $128,400) дохода от деятельности самозанятых, то есть максимальный налог на самозанятость составляет $16,479.60. Однако доходы свыше $200,000 в год (для супружеской пары $250,000) облагаются дополнительным налогом в размере 0,9% [7].

Самозанятые в США не облагаются другими налогами, кроме как налогом на прибыль. Как и в России, предусмотрен налоговый вычет в размере 7,65% (то есть половина от ставки налога 15,3%). Для понимания применения налогового вычета рассмотрим пример: индивидуальный предприниматель Джэк за год получил $180,000, налогооблагаемой суммой будет доход $166,230 ($180,000* (100-7,65)%). Так как сумма превышает предел, то налог на социальное обеспечение будет рассчитываться с суммы $128,400, то есть $15,921.60 плюс 4,820.67, итого $20,742,27. Таким образом, Джэк может претендовать на налоговый вычет в размере $10,371.13

В Великобритании подоходный налог или income tax для самозанятых граждан зависит от суммы годового дохода (налоговый год заканчивается 5 апреля). На территории Англии, Уэльса и Северной Ирландии распространяются следующие ставки налога: доходы до £11,850 не облагаются налогом, доходы от 11,851 до 46,350 фунтов облагаются налогом по ставке 20%, доходы от 46,351 и до 150,000 фунтов – 40% и доходы свыше 150,000 фунтов – 45%. На территории Шотландии: также доход до 11,850 фунтов не облагается налогом, от 11,851-13,850 – 19%, 13,851-24,000 – 20%, 24,001-44,273 – 21%, 44,274-150,000 – 41% и свыше 150,000 фунтов – 46% [8].

Обязательные взносы в социальное страхование также зависят от суммы доходов: до £8,424 взносы составляют 12%, от £8,424-£46,350 – 9%, от £46,351 – 2%.

В Германии самозанятые должны зарегистрироваться в Finanzamt по месту жительства не более чем через 4 недели после начала самостоятельной деятельности. Налоговая ставка варьирует от 14 до 42% и зависит также от дохода за год (доход до 9,169 евро не облагается налогом). Также на ставку влияет и семейное положение, доход до 18,388 евро для женатого самозанятого не облагается налогом [9]. Также в Германии предусмотрены налоговые вычеты, в которые могут включаться канцелярские товары, офисные помещения, услуги бухгалтера, расходы на уход за детьми, поездки, связанные с работой, медицинские, пенсионные и другие страховые взносы.

Для полного представления и сравнения налога на самозанятость в России и в других странах рассмотрим основные положения, касающиеся налога на самозанятость, в таблице 1.

Таблица 1. Налог на самозанятость в России и в других странах

|

Показатели

|

Российская Федерация

|

Соединенные штаты Америки

|

Великобритания

|

Германия

|

|

Налоговые ставки НПД

|

4% для покупателей ФЛ;

6% для ЮЛ.

|

Доход до 400$ налогом не облагается.

Доход до 401$ облагается по налоговой ставке 10%-39,6% в зависимости от доходов.

|

Доходы до 11 849£ не облагаются налогом. Доходы от 11850£ - от 19 до 46% в зависимости от доходов

|

Доходы от 9 169€ налогом не облагаются. Доходы от 9 170€ - от 14 до 42%, в зависимости от доходов

|

|

Обязательные отчисления в фонды

|

-

|

12,4 % на социальное обеспечение;

2,9% на мед. страхование

|

От 2 до 12 % в зависимости от доходов

|

9,35% - пенсионное страхование;

7,3% на мед. страхование

1,17% на социальное страхование;

1,5% страхование на безработицу.

|

|

Налоговый вычет

|

Снижение ставки до 3 и 4% (пока разница сумм налога по базовым ставкам и ставок по вычету не достигнет 10 000 рублей)

|

В размере 7,65% (половина налоговой ставки).

|

Считается льгота 0% налога до суммы дохода в размере 11 850£

|

Налоговые вычеты на канцелярские товары, офисные помещения, услуги бухгалтера, расходы на уход за детьми, поездки, связанные с работой, медицинские, пенсионные и другие страховые взносы

|

|

Оформление через налоговую службу

|

Можно оформить через сайт ФНС, приложение «Мой налог», через банк.

|

Можно оформить через приложение SE (Schedule SE, Computation of Social Security Self-Employment Tax)

|

Можно оформить через письмо по почте, через интернет или по телефону.

|

Необходимо обратиться в местную налоговую инспекцию (Finanzamt)

|

|

Другие налоги

|

НДС и другие налоги платить не нужно

|

В разных штатах другие налоги могут составлять до 5,6%

|

Налог на прирост капитала составляет 20% для плательщиков повышенной ставки подоходного налога и 10% для остальных налогоплательщиков.

|

Если доход превышает €17 500, тогда необходимо уплатить НДС в размере 19% (7% для некоторых категорий)

|

Таким образом, проведенный анализ условий для самозанятых в других странах показал, что наилучшие условия налога для самозанятых, и налоговые ставки в том числе, присутствуют именно в России. Приятным бонусом еще является то, что согласно закону №422-ФЗ налоговые ставки до 31.12.2028 года меняться не будут.

Промежуточные результаты эксперимента

Как отмечалось выше, дискуссии о самозанятых ведутся еще с 2014 года. Основной проблемой является контроль над лицами, которые осуществляют деятельность для личных или иных нужд, приносящую прибыль. Не каждый гражданин регистрируется в качестве ИП или самозанятого, платит налоги и, соответственно, не обеспечивает поступление налоговых доходов в бюджеты субъектов РФ и РФ в целом.

Не смотря на то, что НПД был введен только с 1 января 2019 года, уже можно посмотреть, как работает нововведение в налоговое законодательство. Так, на сайте ФНС [10] представлена статистическая информация об уведомлениях физлиц, направленных в налоговые органы, по деятельности, подходящей под условия специального налогового режима «Налог на профессиональный доход». На 01.04.2019г. всего количество уведомлений самозанятых составляет 3 817, в том числе 446 от иностранных граждан.

В данной статистике приведены виды оказываемых услуг: по репетиторству – 2 373 (62,2%), уборка жилых помещений – 646 (16,9%), присмотр и уход за детьми, больными людьми и т.п. – 543 (14,2%), иные услуги, установленные законом субъектов РФ – 255 (6,7%). Данный перечень услуг указан в соответствии с п.70 ст.217 НК РФ.

Во многих других субъектах РФ к данным трем категориям относят еще ремонт помещений, ремонт одежды, парикмахерские услуги, ремонт домашнего и садового инвентаря и т.п.

По данным «Kazanfirst» [11] в республике Татарстан зарегистрировано 8,6 тысяч самозанятых. На 01.04.2019г. поступление данного налога составило 2 млн. рублей.

На форуме Skolkovo Robotics. Robots&AI также обсуждались результаты эксперимента по введению НПД, оглашенные ФНС России и Яндекс.Такси. По данным ФНС России в приложении «Мой налог» зарегистрировались более 69 тысяч граждан, из низ более 20 тысяч составляют водители Яндекс.Такси. За первые месяцы 2019 года сумма рассчитанного налога от деятельности самозанятых таксистов составила около 25 млн. рублей [12].

В настоящее время в списке партнеров ФНС по новому налоговому режиму для самозанятых помимо вышеуказанного Яндекс.Такси входят Сбербанк, Альфа-Банк, АК Барс Банк, Ситимобил, Pay2Me.

Несмотря на рост лиц, зарегистрировавшихся в статусе «самозанятый» за 4 месяца, данные показатели весьма ничтожны. Данные цифры меркнут с числом самозанятых лиц, не платящих налоги (20 миллионов человек). То есть 70 тысяч самозанятых лиц, зарегистрировавшихся в личном кабинете ФНС, в приложении «Мой налог» это лишь 0,35% от общего числа самозанятых в России по данным статистики.

Можно сделать вывод, что если вы осуществляете свою деятельность на территории Москвы, Московской или Калужской областях, Республике Татарстан, ваша деятельность подходит под условия, указанные в федеральном законе №422-ФЗ, налоговая база за год не превышает 2,4 млн. рублей, то физлицам рекомендуется оформить НПД через вышеуказанные способы, а ИП просто необходимо перейти на данный налоговый режим, так как из всех существующих он является преимущественным.

Подводить какие-то итоги работы нового эксперимента пока рано, в связи с небольшим действием данного налогового режима, 5 месяцев. В целом рост присутствует, но очень медленный рост. По словам председателя Комиссии по бюджету, налогам и финансам Госсовета РТ Леонида Якунина, в бюджет России поступило 1,888 млн. рублей. По данным справки Министерства финансов по исполнению консолидированных бюджетов субъектов РФ на 01.04.2019г. поступления от других налогов составили 218 млрд. рублей [13]. Таким образом, поступления от налога на профессиональный доход составляют 0,00087%. Такой результат является отрицательным и говорит лишь о замедленном действии эксперимента и о неэффективности действий налоговой службы по привлечению новых самозанятых.

Выводы и предложения по налоговому контролю над экспериментом

В новом федеральном законе №422-ФЗ не отражены методы налогового контроля над уплатой налога на профессиональный доход. Это связано со спецификой выявления самозанятых. Одним из методов налогового контроля, который можно было бы применить к самозанятым является проверка обоснованности проведенных операций путем проверки по транзакциям на банковских счетах.

Подтверждением данного предложения является новость замглавы ФНС Егорова о подключении к платформе «Мой налог» Альфа-банка с функцией регистрации. Более 30 банков готовы подключиться к платформе и предоставлять услуги клиентам [13]. Такая новость говорит об упрощении регистрации самозанятых и появления доступа налоговой службы к операциям по банковским счетам.

При контроле над банковскими счетами следует выявлять закономерности переводов, например, поступление примерно равных больших денежных сумм от разных людей, или множество поступлений от одного клиента.

Еще одним предложением является применение такой формы налогового контроля как мониторинг и метод логического и системного анализа путем отслеживания самозанятых по социальным сетям. Сейчас наиболее популярным является предложение товаров и услуг именно в социальных сетях, таких как: Instagram, Вконтакте, Одноклассники, Facebook, Telegram и т.п. Каждый пользователь регистрируется через номер телефона или электронную почту, через которые можно отследить владельца данного аккаунта. Однако следует помнить о содержании 23 статьи Конституции РФ «Каждый имеет право на тайну переписки, телефонных переговоров, почтовых, телеграфных и иных сообщений» [14].

В качестве налогового контроля федеральной налоговой службой предлагается вводить штрафы в отношении самозанятых за нарушение сроков представления сведений о своих расчетах в размере 20%. Однако в первый год проведения эксперимента, в 2019 году, решили воздержаться от штрафования новых самозанятых. Данное решение весьма логично, так как не стоит заранее запугивать новых налогоплательщиков.

Таким образом, с введением нового закона количество «незаконных» самозанятых уменьшилось, но не значительно. Данный закон предоставляет хорошие условия, способствующие гражданам, оказывающим услуги для личных и иных нужд и получающим от этой деятельности доход, регистрироваться в качестве самозанятых и тем самым «выходить из тени». По прогнозам экспертов к концу 2019 года число самозанятых вырастет до 200 тысяч человек. Что может принести в бюджет России больше 10 млн. рублей.

Однако показатели новых зарегистрировавшихся самозанятых лиц весьма малы – 0,35% к общему числу «незаконных» самозанятых. Несмотря на то, что условия нового налога привлекательны, налоговой службе необходимо разработать дополнительные налоговые льготы для самозанятых. Например, продлить налоговые каникулы до 2021 года, ввести сертификаты на право введения деятельности на определенный срок.

Такой сертификат позволит самозанятому лицу заплатить, например, за сертификат на год работы 15 тысяч рублей и осуществлять свою деятельность без каких-либо дальнейших выплат. Сертификат должен зависеть от доходов лица, от сезонности деятельности и так далее. Данный сертификат позволяет лицу заплатить денежную сумму за определенный срок работы и не быть обремененным к дальнейшим выплатам.

Поэтому для привлечения новых самозанятых к регистрации в данном статусе и контроля над их операциями, в качестве формы налогового контроля предлагается проводить мониторинг незарегистрированных самозанятых лиц в социальных сетях и использовать методы логического и системного анализа, применять метод проверки обоснованности операций по большим транзакциям по банковским счетам, а также вводить дополнительный налоговые льготы, в том числе сертификат на деятельность самозанятых.

Библиография

1. Федеральная служба государственной статистики– URL: www.gks.ru.

2. Федеральный закон «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в республике Татарстан (Татарстан)» от 27.11.2018 №422-ФЗ – URL: http://www.consultant.ru/document/cons_doc_LAW_311977/

3. Пятшева Е.Н. Налог на профессиональный доход для самозанятых граждан в России // Актуальные проблемы и перспективы развития экономики: Российский и зарубежный опыт. – 2019. - №21. – С.46-51.

4. Лесовская М.И. Дилемма легализации самозанятых // Социально-экономический и гуманитарный журнал Красноярского ГАУ. – 2019. - №1 (11). – С. 94-108.

5. Налоговый кодекс Российской Федерации (часть 2) от 05.08.2000 №117-ФЗ – URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 15.05.2019).

6. Федеральный закон "О внесении изменений в Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 06.02.2019 № 6-ФЗ – URL: http://www.consultant.ru/document/cons_doc_LAW_317576/

7. J. Kagan. Self – Employment tax – URL: https://www.investopedia.com/terms/s/selfemploymenttax.asp

8. UK self-employed tax and net income calculation-URL: https://www.expatica.com/uk/finance/taxes/uk-self-employed-tax-and-net-income-calculation-758269/

9. Taxes for businesses and self-employment in Germany – URL: https://www.expatica.com/de/finance/taxes/taxes-for-businesses-and-self-employment-in-germany-450859/

10. Статистика по самозанятым гражданам – URL: //https://www.nalog.ru/rn16/related_activities/statistics_and_analytics/selfemployed/

11. В Республике Татарстан зарегистрировано 8,6 тысяч самозанятых – URL: https://kazanfirst.ru/articles/489443

12. Skolkovo Robotics: роботы помогут человечеству освободить время для решения важных интеллектуальныхх задач – URL: http://sk.ru/news/b/pressreleases/archive/2019/04/17/skolkovo-robotics-roboty-pomogut-chelovechestvu-osvobodit-vremya-dlya-resheniya-vazhnyh-intellektualnyh-zadach.aspx

13. Справка по исполнению консолидированных бюджетов субъектов РФ на 01.04.2019г. – URL: https://www.minfin.ru/ru/document/?id_4=127591&page_id=2104&popup=Y&area_id=4#.

14. Альфа-банк запустил сервис для самозанятых – URL: https://www.pskov.kp.ru/daily/26955/4008708/.

15. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) http://www.consultant.ru/document/cons_doc_LAW_28399/

References

1. Federal'naya sluzhba gosudarstvennoi statistiki– URL: www.gks.ru.

2. Federal'nyi zakon «O provedenii eksperimenta po ustanovleniyu spetsial'nogo nalogovogo rezhima «Nalog na professional'nyi dokhod» v gorode federal'nogo znacheniya Moskve, v Moskovskoi i Kaluzhskoi oblastyakh, a takzhe v respublike Tatarstan (Tatarstan)» ot 27.11.2018 №422-FZ – URL: http://www.consultant.ru/document/cons_doc_LAW_311977/

3. Pyatsheva E.N. Nalog na professional'nyi dokhod dlya samozanyatykh grazhdan v Rossii // Aktual'nye problemy i perspektivy razvitiya ekonomiki: Rossiiskii i zarubezhnyi opyt. – 2019. - №21. – S.46-51.

4. Lesovskaya M.I. Dilemma legalizatsii samozanyatykh // Sotsial'no-ekonomicheskii i gumanitarnyi zhurnal Krasnoyarskogo GAU. – 2019. - №1 (11). – S. 94-108.

5. Nalogovyi kodeks Rossiiskoi Federatsii (chast' 2) ot 05.08.2000 №117-FZ – URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (data obrashcheniya 15.05.2019).

6. Federal'nyi zakon "O vnesenii izmenenii v Federal'nyi zakon «Ob obyazatel'nom meditsinskom strakhovanii v Rossiiskoi Federatsii» ot 06.02.2019 № 6-FZ – URL: http://www.consultant.ru/document/cons_doc_LAW_317576/

7. J. Kagan. Self – Employment tax – URL: https://www.investopedia.com/terms/s/selfemploymenttax.asp

8. UK self-employed tax and net income calculation-URL: https://www.expatica.com/uk/finance/taxes/uk-self-employed-tax-and-net-income-calculation-758269/

9. Taxes for businesses and self-employment in Germany – URL: https://www.expatica.com/de/finance/taxes/taxes-for-businesses-and-self-employment-in-germany-450859/

10. Statistika po samozanyatym grazhdanam – URL: //https://www.nalog.ru/rn16/related_activities/statistics_and_analytics/selfemployed/

11. V Respublike Tatarstan zaregistrirovano 8,6 tysyach samozanyatykh – URL: https://kazanfirst.ru/articles/489443

12. Skolkovo Robotics: roboty pomogut chelovechestvu osvobodit' vremya dlya resheniya vazhnykh intellektual'nykhkh zadach – URL: http://sk.ru/news/b/pressreleases/archive/2019/04/17/skolkovo-robotics-roboty-pomogut-chelovechestvu-osvobodit-vremya-dlya-resheniya-vazhnyh-intellektualnyh-zadach.aspx

13. Spravka po ispolneniyu konsolidirovannykh byudzhetov sub''ektov RF na 01.04.2019g. – URL: https://www.minfin.ru/ru/document/?id_4=127591&page_id=2104&popup=Y&area_id=4#.

14. Al'fa-bank zapustil servis dlya samozanyatykh – URL: https://www.pskov.kp.ru/daily/26955/4008708/.

15. Konstitutsiya Rossiiskoi Federatsii (prinyata vsenarodnym golosovaniem 12.12.1993) http://www.consultant.ru/document/cons_doc_LAW_28399/

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования выступают сосновые элементы налога на профессиональный доход (анализ содержания Федерального закона от 27.11.2018г. № 422-ФЗ, регулирующего данный специальный налоговый режим).

Методология исследования: изучение и анализ научной литературы и нормативных актов, анализ, сравнение, систематизация, обобщение и группировка данных для формулирования выводов по результатам исследования.

Актуальность. Дискуссии о необходимости разработки системы налогообложения самозанятых граждан давно ходили в кругах ученых-экономистов. Предлагалось внесение изменений в НДФЛ, введение отдельного налога; в итоге был введен специальный налоговый режим на территории ряда регионов РФ в качестве эксперимента. Налог на профессиональный доход имеет ряд специфических особенностей, рассмотрение которых представляется актуальным и своевременным. Кроме того, автор рассматривает зарубежный опыт налогообложения самозанятых граждан, однако сравнения их с российской налоговой новацией не представлено (можно было бы оформить в виде таблицы основных элементов: плательщики, ставки и т.п.), что было бы интересным для читателя. В статье приводится статистика первых шагов реализации НПД.

Научная новизна заключается в попытке автора по-новому взглянуть на проблемы обеспечения налогового контроля самозанятых лиц (их доходов) через отслеживание по транзакциям на банковских счетах и с помощью социальных сетей. При этом конкретных авторских разработок, кроме обозначенных общих предложений не представлено, что позволяет говорить о слабо выраженной научной новизне настоящего исследования. В целом представленный в статье материал представляет собой констатацию фактов, носит описательный характер.

Стиль. фразы типа "Чтобы разобраться с...", "чтобы разобраться для кого...", "Хотя..." по тексту статьи лучше убрать. Текст "Основным предложением автором данной статьи является отслеживание по транзакциям на банковских счетах, так как основные платежи в 21 веке осуществляются именно через них. Здесь тоже могут возникнуть проблемы, так как объемы достаточно большие" нужно переформулировать более научным языком, в соответствии со стилистикой научной статьи. Содержание статьи в целом соответствует заявленной тематике, материал изложен последовательно.

Библиография представлена 13 источниками (из них 4 нормативно-правовых акта), при этом источники оформлены не по требованиям, предъявляемым к библиографическому списку научной статьи.В частности, источник 5 и 10 оформлены неверно (дублируют источники из списка).

Апелляция к оппонентам не представлена. В статье не проводится анализа публикаций различных авторов, занимающихся исследованием заявленной проблематики, что не позволяет получить представление о степени разработанности проблемы и личном вкладе автора в приращение научных знаний в предметной области исследования.

Замечания рекомендации:

- в статье имеются опечатки и слитые слова;

- автор говорит о необходимости разработки и законодательного закрепления системы контроля самозанятых граждан, но четко ее не прописывает;

- наличие графического материала и рисунков сделала бы излагаемый материал наглядным и доступным для понимания читателем.

Выводы, интерес читательской аудитории: статья написана на актуальную тему, представляющую интерес для читательской аудитории, однако имеет ряд недостатков, требующих устранения. Статья может быть рассмотрена к печати только после устранения замечаний и переработки текста.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования: элементы специального налогового режима «Налог на профессиональный доход» в России.

Методология исследования: практический обзор, анализ, систематизация, математическое обоснование, прогнозирование, выдвижение гипотез.

Актуальность: представленная тема является очень актуальной и своевременной, так как с 1 января 2019 года статья 1 НК РФ дополнилась п. 8, который позволяет проводить в отдельных субъектах (муниципальных образованиях) эксперименты по установлению налогов, сборов, спецрежимов. Первый эксперимент – специальный режим «Налог на профессиональный доход», иначе говоря, спецрежим для самозанятых. Пока он вводится в Москве, Московской, Калужской областях и Республике Татарстан с 1 января 2019 года на 10 лет. Однако дальнейшее его распространение может не заставить себя ждать ввиду того, что попросту у государства ограничены финансовые ресурсы и уже эффективность санкций превзошла даже ожидания воображаемых противников. Государство забывает о сущности налогообложения и все чаще прибегать к единственной его функции - фискальной. С учетом низкого уровня администрирования необходимо установление веера налогов, что позволит даже частичным взиманием обеспечить бюджет.

Научная новизна: не очевидна, статья носит очень практический характер, написана на актуальную тему, однако не приводит к приращению научного знания и совершенствованию налоговых отношений.

Стиль, структура, содержание: написана научно-практическим языком; обоснованная научная структура статьи отсутствует; содержание в целом соответствует заявленной тематике.

1. Статья очень практической направленности, по сути является обзором законодательных норм и публицистической информации (новостей).

2. Не очевидна научная новизна, в чем новые предложения и направления совершенствования автора?

3. Высокая однобокость исследования, постоянна аксиомизация. Истории известны случаи чрезмерного налогообложения и последствия этого. Автор положительно характеризует налог, однако уровень зарегистрированных в нем в 4 регионах крайне мал, что показывает неэффективность и нежизнеспособность. Люди больше не веря государству. Налог - это плата за условия, которые должны быть соответствующими. Нельзя взимать налог на то, чем государство никак не способствует. В рассмотренных зарубежных странах данный налог обеспечивается созданием условий, поэтому и выдерживает даже повышенные ставки.

4. Нет обоснованной структуры: обзора научных исследований (именно научных, а не новостей из электронных изданий, в т.ч. сомнительных), методики и четкой гипотезы исследования, результатов исследования и конкретных авторских выводов.

5. Присутствует некоторое количество опечаток и описок (например, Германиисамозанятые, сшитых вещей, вязаные игрушки и т.д.) и не совсем корректных с научной точки зрения выражения (например, "К сожалению, пока новый специальный налоговый режим действует только в четырех регионах", "Поэтому лучше всего им", "ИП просто необходимо перейти на данный налоговый режим" и т.д.)

6. Недопустимое с научной точки зрения превосходство одной системы над другой через не экономические инструменты. Автор использует только хвалебные слова в отношении российского эксперимента, который на самом деле низко эффективен и учитывая срок эксперимента в этом признается и Министерство. Научная статья - это место где используются научные доказательства и инструменты, но не личные доводы человека или группы.

Библиография: недостаточная, включает сомнительные источники, не рекомендуемые к использованию в серьезной научной статье. Требует существенного дополнения и переработки.

Апелляция к оппонентам: научная дискуссия в статье полностью отсутствует, автор часто прибегает к необоснованной аксиомизации, использует ненаучные доказательства.

Выводы, интерес читательской аудитории: статья написана на актуальную тематику, однако форма представления подходит на данный момент для публикации только в практическом журнале. Однако учитывая научный потенциал темы, можно дать возможность автору исправить статью и сформировать собственные выводы по результатам исследования.

Результаты процедуры окончательного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Тема предложенная автором, представляется весьма актуальной. Анализ действующего законодательства позволяет выявить слабые и сильные стороны осуществляемого эксперимента и предложить эффективные инструменты его реформирования.

Предметом исследования выступают экономические отношения, возникающие в процессе налогового администрирования налогов, взимаемых с самозанятых лиц..

Методология, использованная автором, основана на следующих методах научного познания: сравнение, анализ, синтез теоретического и практического материала.

Научная новизна исследования заключается в теоретическом обосновании механизма исчисления и взимания налога на профессиональны доход, а также предложениях по совершенствованию механизма налогового контроля таких лиц. Анализ библиографии позволяет сделать вывод о том, что автор в достаточном объеме изучил современные научные труды российских и зарубежных ученых по исследуемой проблематике.

Автор на хорошем теоретическом и методологическом уровне проводит анализ действующего законодательства и результаты эксперимента, проводимого в отношении самозанятых лиц. Рецензируемая работа представляет собой интересную научную статью. Выводы отличаются обоснованностью.

В качестве замечаний- рекомендаций хотелось бы отметить следующее:

Статья бы только выиграла, если бы в разделе предложений автор отразил конкретный алгоритм проведения предложенных мероприятий.

Представленный материал может открыть новые перспективы для дальнейших исследований. Он будет интересен тем, кто занимается изучением проблем налогового администрирования. Статья соответствует требованиям, предъявляемым к такого рода работам, и может быть рекомендована к публикации.

|