|

Теоретическая и прикладная экономика

Правильная ссылка на статью:

Шпрыгов Ю.Ю.

Условия необходимые для появления в России ценового хаба СПГ

// Теоретическая и прикладная экономика.

2024. № 3.

С. 1-17.

DOI: 10.25136/2409-8647.2024.3.29681 EDN: MLPYMG URL: https://nbpublish.com/library_read_article.php?id=29681

Условия необходимые для появления в России ценового хаба СПГ

Шпрыгов Юрий Юрьевич

аспирант, кафедра Мировой экономики, Санкт-Петербургский государственный университет

199034, Россия, Ленинградская область, г. Санкт-Петербург, наб. Университетская, 7/9

Shprygov Iurii

199034, Russia, Leningradskaya oblast', g. Saint Petersburg, nab. Universitetskaya, 7/9

|

yury.shprygov@gmail.com

|

|

|

|

DOI: 10.25136/2409-8647.2024.3.29681

EDN: MLPYMG

Дата направления статьи в редакцию:

05-05-2019

Дата публикации:

07-10-2024

Аннотация:

Предметом исследования является рассмотрение возможности создания в России собственного ценового хаба СПГ. Мировое ценообразование на сжиженный природный газ (СПГ) характеризуется гибридным подходом – сочетает привязку к нефтепродуктам и индексам цен на газовых хабах. Однако в настоящее превалирует формульное ценообразование с привязкой к котировкам на мировых газовых хабах. Россия, как крупнейший производитель СПГ, также вынуждена следовать данной тенденции, и таким образом, зависеть от цен зарубежных хабов при реализации экспорта газа. Создание собственного ценового хаба позволило бы усовершенствовать экспортные каналы российского СПГ и влиять на мировое ценообразование, максимизируя прибыль отечественных производителей. Исследование основывается на применении методов анализа и синтеза, статистического и факторного анализа. В первой части автор рассматривает опыт европейских и американских компаний в рамках создания и функционирования ценовых газовых хабов, оценивает их роль и выявляет условия для их успешного становления. Вторая часть посвящена созданию и развитию в России ценового хаба СПГ, анализу конкурентоспособности поставок российского СПГ на азиатский рынок, а также рассмотрению возможных вызовов при реализации подобного проекта. В выводах представлены условия для формирования ценового газового хаба на основе опыта зарубежных компаний и государств и вызовы при реализации данного проекта в России. Кроме того, в качестве предварительного этапа обеспечения деятельности хаба представлена инициатива по созданию электронной аукционной платформы по торговле СПГ и приведены расчеты для определения маржинальности спотовых продаж с Дальнего Востока в рамках торгов на аукционной платформе.

Ключевые слова:

Природный газ, Cжиженный природный газ, Хаб, экспорт газа, газовая отрасль, ценообразование на газ, ТТФ, НБП, Генри хаб, Мировой рынок газа

Abstract: The subject of the study is the consideration of the possibility of creating Russia's own LNG price hub. Global pricing for liquefied natural gas (LNG) is characterized by a hybrid approach – it combines binding to oil products and price indices at gas hubs. However, formula pricing with binding to quotations at global gas hubs currently prevails. Russia, as the largest LNG producer, is also forced to follow this trend, and thus depend on the prices of foreign hubs when implementing gas exports. The creation of our own price hub would improve Russian LNG export channels and influence global pricing, maximizing the profits of domestic producers. The study is based on the use of methods of analysis and synthesis, statistical and factor analysis. In the first part, the author examines the experience of European and American companies in the creation and operation of price gas hubs, assesses their role and identifies the conditions for their successful development. The second part is devoted to the creation and development of an LNG price hub in Russia, an analysis of the competitiveness of Russian LNG supplies to the Asian market, and consideration of possible challenges in the implementation of such a project. The conclusions present the conditions for the formation of a price gas hub based on the experience of foreign companies and countries and the challenges in implementing this project in Russia. In addition, as a preliminary stage of ensuring the hub's activities, an initiative to create an electronic auction platform for LNG trading is presented and calculations are given to determine the marginality of spot sales from the Far East as part of trading on the auction platform.

Keywords: Natural gas, Liquefied natural gas, hub, export of gas, gas industry, price formation on gas, TTF, NBP, Henry hub, International market of gas

Условия необходимые для появления в России ценового хаба СПГ

В данной статье рассмотрены вызовы и перспективы в отношении создания в России ценового хаба по торговле сжиженным природным газом (далее – СПГ). Первая часть работы посвящена оценке роли хабов в рамках мирового газового рынка, для этого представлено текущее ценообразования, практика ценообразования контрактов по продаже СПГ, в том числе использования ценовых котировок соответствующих газовых хабов при формульном ценообразовании. Также рассматривается опыт создания ценовых газовых хабов в странах Европы и США, их становление и текущее положение на мировом газовом рынке. В итоговой части статьи проведен анализ возможных вызовов в рамках создания в России ценового хаба СПГ, а также предлагается инициатива по созданию независимой электронной аукционной платформы или использование текущих ресурсов Санкт-Петербургской Международной Товарно-сырьевой Биржи для торговли СПГ.

Существующие тенденции в ценообразовании СПГ, классификация и типы хабов

Международный рынок СПГ продолжает быть одним из самых бурно развивающихся сегментов торговли природным газом. В соответствии со статистическим бюллетенем компании BP(British Petroleum) мировой экспорт СПГ в 2016 году составлял 356,7 млрд. куб. м. Однако в 2017 году подобный показатель вырос до 393,4 млрд. куб. м[1]. Положительная динамика (около 12%) в первую очередь была обусловлена увеличением спроса на рынке Азии, а также вводом в эксплуатацию новых мощностей в США и Австралии[2].

С учетом сложившегося тренда на потребление экологически чистого топлива покупатели демонстрируют высокую потребность в природном газе, что стимулирует развитие мирового рынка СПГ. В 2017 году импорт СПГ в региональном разрезе имел следующую структуру: Азия – 283,5 млрд. куб. м., Европа – 65,7 млрд. куб. м. Южная и Центральная Америка – 13,8 млрд. куб. м., Ближний Восток – 13 млрд. куб. м., Северная Америка – 9,2 млрд. куб. м., Африка – 8,2 млрд. куб. м[3]. В свою очередь основными потребителями азиатского рынка являлись: Япония – 113, 9 млрд. куб. м., Китай – 52,6 млрд. куб. м., Южная Корея – 51,3 млрд. куб. м[4].

В рамках существующих практик торговли СПГ взаимодействие контрагентов происходит на внебиржевой и биржевой основе. Под внебиржевой основой подразумевается заключение прямого контракта между поставщиком и потребителем, под биржевой – аукционная торговля в рамках газового хаба.

С одной стороны, при заключении контрактов на поставку СПГ вне аукционных торгов стороны проводят переговоры, в рамках которых достигают взаимоприемлемые условия, такие как цена, период и объем поставки. С другой стороны, аукционная торговля в рамках газового хаба строится на унифицированных контрактах купли-продажи – фючерсах, ценообразование которых зависит от спроса и предложения на том или ином хабе.

Переходя к вопросам современного ценообразования контрактов на поставку СПГ и выявлению роли ценовых хабов в мире, мы обратимся к работе А.А. Конопляника и Дж. Суна [5], в которой предлагается следующее видение:

Рис. 1. Мировое ценообразование на СПГ

Из данной таблицы мы видим, что ценообразование европейского и азиатского (АТР – Азиатско-Тихоокеанского региона) рынка различается базисом определяющего хаба. Впрочем, формирование цен в обоих вариантах является гибридным – сочетает привязку к нефтепродуктам и индексам цен на газовых хабах.

Однако существует мнение, что формирование ценовых котировок на хабе не является самодостаточным, так как зависит от цен долгосрочных контрактов с привязкой к ценам нефтепродуктов [6]. При сравнении линии тренда нефти Brent или BAFA с котировками наиболее ликвидных хабов TTF и NBP мы наблюдаем соответствующую корреляцию: при росте цен на нефть, спотовые цены на СПГ растут, при падении – снижаются [7]. Таким образом, можно сделать вывод, что волатильность спотовых цен на газовых хабах имеет прямую корреляцию с ценами на нефть[8].

Нефть и газ считаются субститутами. Формульное ценообразование контрактов подразумевает альтернативность использования природного газа вместо нефтепродуктов. В 2009 году, когда цена за баррель нефти достигла 100 долларов США, произошел резкий переход к формированию цены с привязкой к индексам газовых хабов. Уровень цен на газ, приобретаемый по долгосрочным контрактам, стал неконкурентоспособен по отношению к ценовым индексам газовых хабов. Одной из причин являлось увеличение объема поставок СПГ из США, формирование цен которого привязано к североамериканскому Henry Hub. В результате чего европейские поставщики газа (Gasterra и Statoil) согласились изменить формульное ценообразование в соответствии с котировками цен на газовых хабах[9].

Ведущие информационно-аналитические агентства и государственные органы предлагают свои индексы, основанные в большинстве на цене хабов - Platts JKM (Индекс бэнчмарк оценка для спотовых поставок СПГ. Отражает стоимость спотовых поставок с базисом DES (поставка с судна) для Японии, Южной Кореи, Китая и Тайваня), Argus ANEA (Индекс ANEA используется в качестве эталона на мировом спотовом рынке СПГ и отражает торговую активность на региональных рынках. ANEA – это серия котировок форвардных свопов в северо-восточной Азии, публикуемая в издании Argus LNG Daily. Спотовые котировки физических объемов ANEA отражают стоимость партий СПГ, поставляемых на базисе DES в порты Японии, Южной Кореи и Тайваня со сроком доставки 6-12 недель), SGX LNG Index Group (Индекс, разработанный совместно с Сингапурской биржей и Energy Market Company и отражает стоимость спотовых поставок) и JCC (Среднее арифметическое всего импорта сырой нефти в Японию, очищенной от таможенных пошлин. Широко используется в ценообразовании при поставках СПГ в Японию, Корею и Тайвань. Информация по значению публикуется ежемесячно Японским правительством)

На наш взгляд, газовый хаб – это виртуальная или физическая торговая площадка, где осуществляется переход права собственности на природный газ между заинтересованными сторонами. В одной из своих работ П. Хизер указывает, что большинство европейских хабов, кроме самых развитых (TTF и NBP), являются балансирующими[10, 11]. Это подразумевает электронную торговую площадку, где участники рынка (поставщики, газотранспортные операторы) имеют возможность приобретать либо реализовывать газ с целью балансировки объемов распределяемого газа и исполнения контрактных обязательств[12].

Вместе с тем Международное энергетическое агентство (IEA) маркирует все европейские хабы как торговые или трейдинговые, вне зависимости от их ликвидности и рыночной зрелости[13]. Подобной классификации придерживается и Европейская федерация энергетических трейдеров[14]. Под трейдинговым хабом стоит понимать площадку, на которой возможно заключение фьючерсных контрактов на поставку природного газа с целью оптимизации контрактного портфолио и хэджирования рисков ценовой волатильности. По сути только хабы с высоким уровнем ликвидности могут называться трейдинговыми хабами[15].

Хабы TTF, NBP и Henry Hub превратились из трейдинговых площадок в хабы-бэнчмарки, котировки цен которых в настоящее время используются в формульном ценообразовании на других площадках. Эти хабы являются наиболее ликвидными и транспарентными, а также доступны для широкого круга участников.

Рассмотрев различные типы хабов, подробнее остановимся на ценообразующих хабах Европы (TTF, NBP) и США (Henry Hub). Данные хабы принято считать ключевыми ввиду наибольшего количества заключенных сделок на поставку СПГ.

Таблица 1. Объемы торгов на хабах NBP и TTF в 2018 году [16].

|

Газовый хаб

|

Объемы торговли в 2018 г.

|

|

TTF

|

1 274 млн. т (19 365 млн. МВтч)[19]

|

|

NBP

|

410,4 млн. т (6 238 млн. МВтч)[20]

|

Точные объемы торгов на Henry Hub в 2018 году неизвестны, однако 13 ноября 2018 года было заключено около 1,2 млн. фьючерсных контрактов (средний объем поставки в рамках фьючерсного контракта около 260 тыс. куб. м) [17]. Таким образом, в этот день объем торгов составил 320 млрд. куб. м или 231 млн. тонн СПГ.

При определении уровня ликвидности хаба стоит обратиться к показателю churn ratio. Доктор экономических наук, профессор А.А. Конопляник описывает его следующим образом: «...характерен для биржевой торговли и отражает соотношение между объемом заключенных контрактов (открытых позиций) и стоимостью физических объемов, поставленных по ним товаров с данной торговой площадки. Поэтому его «точечные» значения могут колебаться в весьма значительном диапазоне. Общепринято считать, что ликвидные рынки начинаются со средневзвешенного уровня churn ratio, равного 15 и выше»[18]. В то же время есть и иное определение данного показателя. Так, старший научный сотрудник при Оксфордском Институте Энергетических Исследований (OIES). П. Хизер интерпретирует его как количество торговых сделок перед физической поставкой газа покупателю[19]. Например, в соответствии с требованиями ПАО «Газпром» уровень ликвидности хаба по уровню churn ratio должен быть не менее 15[20].

Рассматриваемые газовые хабы NBP и TTF имеют показатель churn ratio свыше 20, Henry Hub – 400[21].

Для понимания условий возникновения и становления данных газовых хабов, необходимо подробнее остановиться на каждом из них.

TTF (Title Transfer Facility) – виртуальный газовый хаб в Нидерландах, оператором которого является газотранспортный оператор Gasunie Transport Services[22]. Аукционные торги организованы биржевой и клиринговой компанией Intercontinental Exchange и происходят на ее электронной площадке[23]. Данный хаб был основан в 2003 году. По мнению исследователя и профессора К. Ши, газовый хаб TTF является единственным бэнчмарком в континентальной Европе, тогда как формирование котировок на других хабах фактически базируется на спрэде от TTF[24]. До 2009 года TTF имел медленный темп развития и становления на газовом рынке. Однако в 2009 году газотранспортный оператор стандартизировал торговлю природным газом, унифицировав такой качественный показатель газа как калорийность. Затем компания Gasunie Transport Services осуществила процесс балансирования газотранспортных сетей[25]. В дополнение поставщики природного газа, включая GasTerra, Shell и Exxon, стали участниками торговли на TTF. Регулятор, контролирующий деятельность торгового хаба, - ACM[26].

Либерализация британского газового рынка в 1996 году привела к создание торгового хаба National Balancing Point (NBP). NBP – виртуальная торговая площадка, оператором которой является энергетическая компания National Grid. Аукционная торговля организована на электронной площадке биржевой и клиринговой компании Intercontinental Exchange[27]. Цены на торговом хабе NBP регулировались исключительно спросом и предложением. Однако с вводом в эксплуатацию газопровода Interconnector (IUK) в 1998 году, который связал газотранспортные сети Великобритании и Европы, влияние на ценообразование в Великобритании стали оказывать европейские газовые контракты с ценовой привязкой к нефти[28]. Регулятор, контролирующий деятельность торгового хаба, - GEMA[29].

Одним основных из условий развития европейских газовых хабов стал расширенный процесс либерализации газового рынка. Подобные инициативы в первую очередь способствуют созданию конкурентной среды, в отсутствии которой возникают значительные барьеры развития газовой отрасли. Так, по мнению К. Ши, газовые хабы в Италии Франции не получили должного развития ввиду отсутствия соответствующего уровня либерализации национальных рынков[34].

Процесс либерализации газовой отрасли является многогранным и направлен на предоставление условий доступа к инфраструктуре посредством создания рынка газотранспортных мощностей, разделение вертикально-интегрированных компаний в отношении транспортировки и торговли товарным газом, расширение и объединение газотранспортных сетей европейских стран, создание независимых национальных регуляторов и имплементация соответствующего законодательства, формирующего нормы и правила функционирования газового рынка[31].

Henry Hub – североамериканский газовый хаб, расположенный в штате Луизиана. Владельцем данного хаба является газотранспортный оператор SABINE PIPE LINE LLC. Фьючерсы на природный газ с привязкой к Henry Hub торгуются на Нью-Йоркской Товарной Бирже, а также на европейской бирже ICE (Intercontinental Exchange). Хаб был основан в 50-ых годах ХХ века. П. Хизер описывает Henry Hub следующим образом: «В целом американский газовый рынок имеет довольно сложную структуру: есть в общей сложности 33 хаба, и трейдеры должны «перемещать» газ между хабами, иногда через 5 или 6 или 8 хабов, чтобы доставить газ из пункта поставки конечному потребителю»[32]. Кроме того, П. Хизер указывает следующие факты о становлении и структуре хаба: «…в 1978 году произошло ослабление жесткого контроля цен, в 1985 году — отказ от системы регулирования цен на устье скважины и ценообразования на промежуточной стадии; кроме того, всем поставщикам были предоставлены условия доступа третьих лиц (TPA – Third Party Access)». Большие изменения произошли в 1990 году с появлением газовых фьючерсных контрактов на площадке NYMEX, использующих котировки Henry Hub в качестве маркера при формирования цен» [33]. Регулятор, контролирующий торговую деятельность, - FERC[34]

В дополнение стоит отметить работу исследователей К.Мириелло и М.Поло, в которой рассмотрен следующий путь становления газового хаба: развитие торговли для возможности балансирования контрактного портфолио, использование газового хаба как альтернативного канала поставок в сравнении с долгосрочными контрактами, создание финансовых инструментов торговли для хеджирования рисков[35]. Кроме того, по их мнению, ключевыми детерминантами успешного развития газового рынка являются: либерализованная оптовая торговля, разделение вертикально-интегрированных компаний, открытый и транспарентный доступ третьих лиц к газотранспортным сетям, имплементация сетевых кодексов, направленных на развитие конкуренции и политики государственного невмешательства [36].

Таким образом, формирование ценового хаба на природный газ может быть достигнуто при следующих условиях:

Таблица №2. Условия для формирования ценового газового хаба на основе опыта европейских и североамериканского хабов.

|

Условие

|

Описание

|

|

1. Либерализация газовой отрасли

|

Повышение конкуренции и прозрачности операций на газовом рынке;

|

|

2. Географическое положение

|

Соответствующее расположение по отношению к рынкам и ресурсам для возможности организации поставок. Например, TTF имеет развитую инфраструктуру, соединенную с газотранспортными сетями и виртуальными торговыми зонами Германии (Gaspool), Бельгии (ZTP) и Великобритании (NBP).

В свою очередь NBP соединен сетью газопроводов с Бельгией, Нидерландами и Норвегией;

|

|

3. Развитая газотранспортная инфраструктура

|

Пункты соединения национальных газотранспортных сетей, терминалы СПГ, подземные хранилища газа, пункты поставки конечным потребителям;

|

|

4. Виртуальная торговая площадка

|

Аукционная электронная площадка с возможностью регистрации перехода прав собственности на газ и формирования индексов фьючерсных контрактов в режиме реального времени;

|

|

5. Стандартизированные и унифицированные контракты

|

Фьючерсные контракты с установленными условиями периода, пункта и объема поставок;

|

|

6. Сотрудничество с информационно-аналитическими агентствами

|

Международные информационно-аналитические агентства, предоставляющие котировки на различные аукционные продукты (S&P Global Platts, Argus Media и ICIS);

|

|

7. Высокая ликвидность

|

Широкий круг участников аукционных торговли, в том числе компаний, не относящихся к поставщикам или потребителям газа. Высокий уровень показателя churn ratio.

|

Создание газового хаба в России: вызовы и перспективы

В настоящее время в России существует несколько проектов, где производится и откуда осуществляются поставки СПГ: «Ямал СПГ», «Криогаз-Высоцк» и «Сахалин-2». Общая мощность производства оценивается на уровне 27,6 млн. тонн СПГ в год[37, 38, 39]. Указанные производственные мощности позволяют России войти в лидеры мировых экспортеров СПГ.

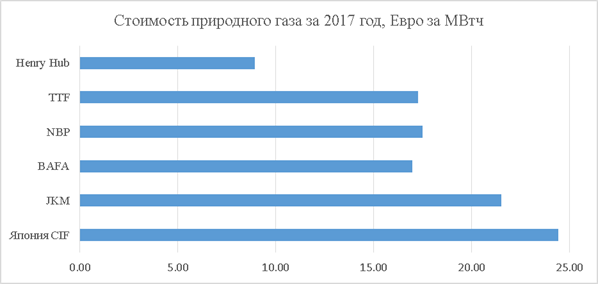

Более половины мирового объема СПГ реализуется на премиальном азиатском рынке. Ниже представлена информация в отношении стоимости газа на мировых рынках в 2017 году [40].

Диаграмма 1. Стоимость природного газа за 2017 год, Евро/МВтч

С учетом представленных данных, а также принимая во внимание выгодное географическое положение России, которое позволяет оптимизировать логистику поставок, становится очевидным, что азиатский регион может стать новым рынком для реализации российского СПГ. Так, ниже представлена таблица с указанием средней стоимости фрахта судна для транспортировки СПГ в объеме 180 тыс. куб. м с доставкой до азиатских портов (Южная Корея/Китай)[41]:

Таблица 3. Стоимость морской транспортировки до рынков Южной Кореи/Китая.

|

Пункт отгрузки

|

Стоимость транспортировки, Евро/МВтч

|

|

Дальний Восток

|

~2

|

|

Мозамбик

|

4,67

|

|

Нигерия

|

7,45

|

|

Канада

|

3,59

|

|

США

|

~8

|

Представленная таблица позволяет оценить преимущество логистики при поставке российского СПГ из дальневосточного региона на азиатский рынок.

Таким образом, для использования короткого логистического плеча и, соответственно, и оптимизации транспортных издержек необходимо создать соответствующую инфраструктуру на Дальнем Востоке, которая также должна включать перевалочные терминалы и резервуары для хранения СПГ. На основе перевалочного терминала целесообразно создать ценовой газовый хаб, как это сделано в Бельгии на базе физического терминала - Zeebrugge Hub. Этот хаб является местом перевалки российского СПГ, поставляемого с Ямала, и направляемого в Азию [42]. Перевалка за рубежом необходима в связи с тем, что поставки СПГ по Северному морскому пути (СМП) пока еще затруднемы в зимнее время года и возможны только летом. Тем не менее заявленные планы компании ПАО "Новатэк" по увеличению морского флота ледового класса, транспортирующего СПГ, позволят в будущем использовать СМП в зимнее время года и для оптимизации логистики, как указано выше, надлежит создать инфраструктуру на Дальнем Востоке в виде перевалочного терминала и резервуаров СПГ. Данная опимизация заключается в том, что на терминале будет происходить перевалка СПГ из судов ледового класса в суда обычного класса, скорость которых выше, а стоимость фрахта меньше.

Данный ценовой хаб позволит снизить затраты на транспортировку ПАО "Новатэк" на 2,55 Евро/МВтч [43]. Стоимость перевалки на Zeebrugge Hub российского СПГ составляет около 0,45 Евро/МВтч [44]. По оценкам компании ПАО "Новатэк", строительство инфраструктуры обойдется около 100 млрд. руб [45]. Физический терминал на Дальнем Востоке даст возможность не только значительно сэкономить на общей стоимости транспортировки, но и увеличит маржу газовых компаний при спотовых поставках в качестве ценового хаба. Спотовые поставки являются наиболее выгодными, поскольку применяется гибкое ценообразование. Об эффекте поставок на споте пойдет речь дальше.

Тем не менее, при создании физического и ценового хаба на Дальнем Востоке, потребуется преодолеть возможные вызовы:

Таблица 4. Вызовы при реализации газового хаба на Дальнем Востоке.

|

Вызовы при реализации

|

Пояснение

|

|

1. Недостаточность ресурса СПГ для торговли на спотовой основе

|

Объемы СПГ текущих российских проектов законтрактованы на долгосрочной основе, что в свою очередь не позволит предложить достаточные объемы газа к размещению на спотовой основе[47, 48]. Для сравнения хаб TTF за 2018 год продал 25,1 млн. тонн СПГ на спотовой основе[49];

|

|

2. Отсутствие широкого круга участников торгов

|

Низкая ликвидность хаба при участии небольшого числа поставщиков и потребителей;

|

|

3. Монопольное положение ПАО «Газпром» на российском газовом рынке. Отсутствие конкурентной среды

|

Основой ценообразования ценовых котировок в рамках хаба должна выступать свободная конкуренция между поставщиками. Барьером для ее создания является монопольное положение ПАО «Газпром;

|

|

4. Отсутствие государственного регулирования

|

Правила торговли на ценовом газовом хабе должны устанавливаться и контролироваться независимым государственным регулятором;

|

|

5. Отсутствие торговой платформы для продажи газа на экспорт с доступом для третьих лиц

|

Торги на СПбМТСБ (Санкт-Петербургская Международная Товарно-сырьевая биржа) в отношении экспортных поставок проводятся только для нефти и нефтепродуктов. В рамках торгов поставки природного газа осуществляется на внутренний рынок. Физические поставки трубопроводного газа за рубеж реализованы на электронной торговой платформе ООО «Газпром экспорт» (продажи природного газа Группы Газпром);

|

|

6. Риски штрафов в случае нарушения условий поставки

|

Газовый хаб должен иметь развитую газотранспортную инфраструктуру для диверсификации ресурсной базы, в том числе для поставок от независимых производителей СПГ.

|

Для возможности обеспечения деятельности газового хаба на предварительном этапе представляется необходимым создание электронной платформы с открытым доступом третьих лиц в отношении аукционной торговли СПГ. Реализация подобной инициативы может быть осуществлена в соответствии со следующим планом мероприятий:

|

Мероприятие

|

Пояснение

|

|

1. Учреждение электронной платформы для аукционной торговли СПГ

|

Российские газовые компании создают электронную платформу для аукционной торговли СПГ на спотовой и основе;

|

|

2. Утверждение объемов доступных для реализации на спотовой основе

|

Привлечение независимых производителей и утверждение проектов по реализации объемов СПГ на спотовой основе

|

|

3. Стандартизация аукционных продуктов

|

Создание и утверждение аукционных продуктов, их стандартизация (период, пункт и объем поставок)

|

|

4. Анонсирование и проведение аукционов по торговле СПГ в рамках электронной платформы

|

Анонсирование и проведение в России первых аукционов по торговле СПГ на внешние рынки с базисом поставок FOB/DES .

|

|

5. Привлечение к сотрудничеству международных информационно-аналитического агентства и/или российских бирж

|

Подписание контракта о предоставлении информационных услуг ведущих мировых агентств (S&P Global Platts, Argus Media или ICIS), а также сотрудничество с российскими биржами (СПбМТСБ)

|

Таблица 5. Реализация электронной торговой платформы в рамках создания физического хаба на Дальнем Востоке.

Ни одна из существующих электронных торговых площадок в России – СПбМТСБ и ЭТП ООО «Газпром экспорт» не учитывает специфики морской логистики. В этой связи актуально разработать электронную платформу с учетом различных базисов поставок, а также привлечь международные информационно-аналитические агентства для ее популяризации.

В заключении рассмотрим возможную модель формирования цен при реализации СПГ на спотовой основе.

По данным C.Steuer себестоимость производства СПГ в российских проектах следующая:

|

Пункт отгрузки

|

Стоимость производства, Евро/МВтч[48]

|

|

Арктические проекты СПГ

|

~13,65

|

Таблица 6. Себестоимость производства СПГ в российских проектах, ЕвроМВтч

Используем для моделирования газовый фьючерс Henry Hub Month Ahead (май 2019) и предположим, что уровень цен поставщиков соответствует уровню котировок хаба без учета премии. Цена фьючерса Henry Hub May 2019 составляет около 8 Евро/МВтч (2,65 долл. за млн. БТЕ). Затраты на сжижение и логистику составляют еще дополнительно около 15%[49].

|

Пункт отправки

|

Стоимость поставки (Хаб + логистика) на Евро/МВтч

|

|

США

|

~17,2 (7,65 Евро *1,15 + 8 Евро)

|

Таблица 7. Стоимость поставки с Henry Hub на рынки Южной Кореи/Китая, Евро/МВтч

Расчетная стоимость поставки российского СПГ (арктические проекты) с учетом логистических издержек, в том числе перевалки на терминале Дальнего Востока:

|

Пункт отправки

|

Стоимость производства + логистики, Евро/МВтч

|

|

Арктические проекты СПГ

|

~18,65 Евро/МВтч

|

Таблица 8. Стоимость поставки с арктических проектов СПГ из России через Дальний Восток на рынки Южной Кореи/Китая, вкл. себестоимость производства и логистику, Евро/МВтч

Таким образом, в мае 2019 года разница цен на североамериканский и российский СПГ могла составлять около 1,45 Евро/МВтч. Однако с учетом короткого логистического плеча при поставках СПГ из России допустима премия к Henry Hub, ее определение возможно через проведение аукционных торгов.

Выводы

Хабы NBP, TTF и Henry Hub прочно заняли свое положение в отношении формульного ценообразования в рамках контрактов на поставку СПГ. Влияние на появление и развитие газовых хабов оказали следующие факторы: либерализация газовой отрасли, благоприятное географическое положение, развитая газотранспортная инфраструктура, открытая аукционная торговля, привлечение информационно-аналитических агентств, доверие участников торгов.

В России создание физического хаба СПГ, объединенного с виртуальной аукционной платформой, позволит расширить экспортные каналы реализации российского СПГ. Однако для реализации подобного проекта необходимо преодолеть возможные вызовы: недостаточность ресурса незаконтрактованного СПГ для реализации на спотовой основе, отсутствие широкого круга участников торгов, монопольное положение ПАО «Газпром», отсутствие государственного регулирования в сфере торговли СПГ, риски штрафов, в случае нарушения условий поставки. Отдельно стоит отметить возможность изменения институциональной среды в России.

Первичным этапом в развитии хаба станет учреждение электронной торговой платформы, как проекта национального интереса в рамках развития экспортных каналов российского СПГ и интеграции новых российских игроков в мировую газовую отрасль.

Библиография

1. Statistical review of world energy // British Petroleum. – 2018. [Электронный ресурс]. – URL: https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2018-full-report.pdf (дата обращения: 25.04.2019);

2. World LNG Report. 27th World Gas Conference Edition // International Gas Union. – 2018. [Электронный ресурс]. – URL: https://www.igu.org/sites/default/files/node-document-field_file/IGU_LNG_2018_0.pdf (дата обращения: 26.04.2019);

3. Statistical review of world energy. Op.Cit.;

4. Ibid.;

5. Buyers are unable and sellers are unwilling // PJSC Gazprom. – 2014. [Электронный ресурс]. – URL: http://www.gazprom.com/press/news/reports/2014/european-market-at-a-crossroads/ (дата обращения: 26.04.2019);

6. Ibid.;

7. Ibid.;

8. Stern, J. and Rogers. The Transition to Hub-Based Gas Pricing in Continental Europe // Oxford Institute for Energy Studies. – 2011. [Электронный ресурс]. – URL: https://www.oxfordenergy.org/wpcms/wp-content/uploads/2011/03/NG49.pdf (дата обращения: 20.04.2019);

9. Heather P. The evolution of European traded gas hubs // Oxford Institute for Energy Studies. – 2015. [Электронный ресурс]. – URL: https://www.oxfordenergy.org/wpcms/wp-content/uploads/2016/02/NG-104.pdf (дата обращения: 20.04.2019);

10. Хизер П. Развитие газовых хабов и их роль в формировании бенчмарков для физических контрактов на поставку природного газа // Сколково. – 2017. [Электронный ресурс]. – URL: a.https://energy.skolkovo.ru/downloads/documents/SEneC/research02.pdf (дата обращения: 20.04.2019);

11. Shi X., Hari M.P. Variam. Key elements for functioning gas hubs: A case study of East Asia // Natural gas industry B. Volume 5, Issue 2. – 2018. [Электронный ресурс]. – URL: https://reader.elsevier.com/reader/sd/pii/S2352854017302036?token=AC327496B2CB9612568AEE32C1B57BD6985309039CCA7398293815B3A39498565D42E8F7E27C078ED008EBEFE9F529C6 (дата обращения: 20.04.2019);

12. Lászlo Varró W.K, Corbeau A.S. Developing a natural gas trading hub in Asia: obstacles and opportunities // International Energy Agency. – 2013. [Электронный ресурс]. – URL: https://www.iea.org/publications/freepublications/publication/AsianGasHub_FINAL_WEB.pdf (дата обращения: 20.04.2019);

13. Wood D. Gas hub scorecard 2018 update // European Federation of Energy Traders. – 2018. [Электронный ресурс]. – URL: https://efet.org/Files/Documents/EFET_GasHubs2018_EAGC.pdf (дата обращения:24.04.2019);

14. Ibid.;

15. European brokered gas trade jumps by more than 25% in 2018 // ICIS Heren. – 2019. [Электронный ресурс]. – URL: https://www.icis.com/explore/resources/news/2019/01/02/10301180/european-brokered-gas-trade-jumps-by-more-than-25-in-2018/ (дата обращения: 25.04.2019);

16. Ibid.;

17. CME Group Announces Henry Hub Natural Gas Futures All-Time Daily Volume Record, Surpassing 1.2 Million Contracts // Cission PR Newswire. – 2018. [Электронный ресурс]. – URL: https://www.prnewswire.com/news-releases/cme-group-announces-henry-hub-natural-gas-futures-all-time-daily-volume-record-surpassing-1-2-million-contracts-300750523.html (дата обращения: 28.04.2019);

18. Эволюция системы ценообразования на мировом энергетическом рынке: экономические последствия для России / под ред. О. И. Маликовой, Е. С. Орловой. — М: Экономический факультет МГУ имени М. В. Ломоносова, 2017. — 432 с.

19. Heather P. The evolution and functioning of the traded gas market in Britain // Oxford Institute for Energy Studies. – 2010. [Электронный ресурс]. – URL: https://www.oxfordenergy.org/publications/the-evolution-and-functioning-of-the-traded-gas-market-in-britain-2/ (дата обращения: 29.04.2019);

20. The evolution of European traded gas hubs. Op.Cit.

21. Fulford N. Evolving Natural Gas Paradigms – Risks and Opportunities for Industry Participants // Gaffney, Cline & Associates. – 2016. [Электронный ресурс]. – URL: http://gaffney-cline-focus.com/evolving-natural-gas-paradigms-risks-and-opportunities-for-industry-partici (дата обращения: 29.04.2019);

22. Gasunie Transport Services – About GTS // Gasunie Transport Services. – URL: https://www.gasunietransportservices.nl/en/about-gts

23. Dutch TTF Gas Futures – Description // The ICE. – 2019. [Электронный ресурс]. – URL: https://www.theice.com/products/27996665/Dutch-TTF-Gas-Futures (дата обращения: 29.04.2019);

24. Shi X. Development of Europe's gas hubs Implications for East Asia // Natural Gas Industry B. – 2016. –Vol.3, Issue 4. [Электронный ресурс]. – URL: https://www.sciencedirect.com/science/article/pii/S2352854016300766 (дата обращения: 30.04.2019);

25. Dickx L., Miriello C., Polo M. Balancing systems and flexibility tools In European gas markets // IEFE Centre for Research on Energy and Environmental Economics and Policy. –2014. [Электронный ресурс]. – URL: http://www.iefe.unibocconi.it/wps/wcm/connect/dfdb3e33-daae-416f-af7e-1886cc32507a/Report_IEFE_14.pdf?MOD=AJPERES&CVID=kfZenmk (дата обращения: 30.04.2019);

26. Authority for Consumers and Markets. – [Электронный ресурс]. – URL: https://www.acm.nl/en

27. Intercontinental Exchange. – [Электронный ресурс]. –https://www.theice.com/index (дата обращения: 01.05.19);

28. Stern J., Rogers H.V. The dynamics of a liberalized European gas market: Key determinants of hub prices, and roles and risks of major players // Oxford Institute for Energy Studies. – 2014. [Электронный ресурс]. – URL: https://www.oxfordenergy.org/wpcms/wp-content/uploads/2014/12/NG-94.pdf (дата обращения: 01.05.2019);

29. Office of Gas and Electricity Markets. – [Электронный ресурс]. – URL: https://www.ofgem.gov.uk/ (дата обращения: 01.05.2019);

30. Neumann A., Siliverstovs B., Hirschhausen C. Convergence of European spot market prices for natural gas? A real-time analysis of market integration using the Kalman filter // Applied Economics Letters. – 2006.-№13.[Электронный ресурс]. – URL: https://www.researchgate.net/publication/24068301_Convergence_of_European_Spot_Market_Prices_for_Natural_Gas_A_Real-Time_Analysis_of_Market_Integration_Using_the_Kalman_Filter (дата обращения:);

31. Мельникова С.И., Геллер Е.И., Митрова Т.А., Кулагин В.А. ГАЗОВЫЙ РЫНОК ЕС: эпоха a.реформ// ИНЭИ РАН-НИУ ВШЭ. – 2016. [Электронный ресурс]. – URL: https://www.eriras.ru/files/gazovyy_rynok_es_-_epokha_reform.pdf (дата обращения: 01.05.2019);

32. Развитие газовых хабов и их роль в формировании бенчмарков для физических контрактов на поставку природного газа. Op. Cit.

33. Ibid.;

34. Federal Energy Regulatory Commission. – [Электронный ресурс]. – URL: https://www.ferc.gov/ (дата обращения: 01.05.2019);

35. Polo M., Miriello C., Dickx L. Balancing systems and flexibility tools In European gas markets // IEFE Centre for Research on Energy and Environmental Economics and Policy. –2014.-№14 [Электронный ресурс]. – URL: http://www.iefe.unibocconi.it/wps/wcm/connect/dfdb3e33-daae-416f-af7e-1886cc32507a/Report_IEFE_14.pdf?MOD=AJPERES&CVID=kfZenmk (дата обращения: 01.05.2019);

36. Сахалин – 2 // ПАО «Газпром». – [Электронный ресурс]. – URL: http://www.gazprom.ru/projects/sakhalin2/ (дата обращения: 02.05.2019);

37. «Криогаз-Высоцк» начал серийные отгрузки СПГ // ПАО «Новатэк». – [Электронный ресурс]. – URL: http://www.novatek.ru/ru/press/releases/index.php?id_4=3171 (дата обращения: 02.05.2019);

38. Ямал СПГ – интегрированный проект по добыче, сжижению и реализации газа // ПАО «Новатэк» – [Электронный ресурс]. – URL: http://www.novatek.ru/ru/business/yamal-lng/ (дата обращения: 02.05.2019);

39. Steuer C. Outlook for Competitive LNG Supply. – 2019. [Электронный ресурс]. – URL: https://www.oxfordenergy.org/publications/outlook-competitive-lng-supply/ (дата обращения: 02.05.2019);

40. Проблемы и перспективы СПГ-проектов в России // PwC – [Электронный ресурс]. – URL: https://www.pwc.ru/ru/oil-and-gas/assets/challenges-and-outlook-for-lng-projects-rus.pdf (дата обращения: 02.05.2019);

41. Криогаз-Высоцк покончит с литовской «Независимостью» // 1Prime – 2019. [Электронный ресурс]. – URL: https://1prime.ru/energy/20190425/829929872.html (дата обращения: 02.05.2019);

42. Trading Volumes in 2018: PEGAS Sets A Record Volume On Its Spot Segment in 2018 // Mondovisione. – 2019. [Электронный ресурс]. – URL: http://mondovisione.com/news/trading-volumes-in-2018-pegas-sets-a-record-volume-on-its-spot-segment-in-201/ (дата обращения:);

43. Outlook for competitive LNG supply. Op.Cit.

44. Чжинсок C. Контракт на импорт СПГ с ценовой привязкой к Генри-Хаб и конкурентоспособность двух моделей ценообразования на СПГ в АТР: предварительные результаты исследования // ИМЭМО. – 2015. [Электронный ресурс]. – URL: https://www.imemo.ru/files/File/ru/conf/2015/15062015/15062015_PRZ_JUN.pdf (дата обращения: 02.05.2019).

References

1. Statistical review of world energy. British Petroleum. (2018). [Elektronnyi resurs]. Retrieved from https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2018-full-report.pdf

2. World LNG Report. 27th World Gas Conference Edition. International Gas Union. – 2018. Retrieved from https://www.igu.org/sites/default/files/node-document-field_file/IGU_LNG_2018_0.pdf

3. Statistical review of world energy. Op.Cit.

4. Ibid.

5. Buyers are unable and sellers are unwilling. PJSC Gazprom. – 2014. [Elektronnyi resurs]. Retrieved from http://www.gazprom.com/press/news/reports/2014/european-market-at-a-crossroads/

6. Ibid.

7. Ibid.

8. Stern, J. and Rogers. (2011). The Transition to Hub-Based Gas Pricing in Continental Europe. Oxford Institute for Energy Studies. Retrieved from https://www.oxfordenergy.org/wpcms/wp-content/uploads/2011/03/NG49.pdf

9. Heather, P. (2015). The evolution of European traded gas hubs. Oxford Institute for Energy Studies. Retrieved from https://www.oxfordenergy.org/wpcms/wp-content/uploads/2016/02/NG-104.pdf

10. Khizer, P. (2017). Razvitie gazovykh khabov i ikh rol' v formirovanii benchmarkov dlya fizicheskikh kontraktov na postavku prirodnogo gaza. Skolkovo. Retrieved from a.https://energy.skolkovo.ru/downloads/documents/SEneC/research02.pdf

11. Shi, X., Hari, M.P. (2018). Variam. Key elements for functioning gas hubs: A case study of East Asia. Natural gas industry B. Volume 5, Issue 2. Retrieved from https://reader.elsevier.com/reader/sd/pii/S2352854017302036?token=AC327496B2CB9612568AEE32C1B57BD6985309039CCA7398293815B3A39498565D42E8F7E27C078ED008EBEFE9F529C6

12. Lászlo, Varró, W.K, & Corbeau, A.S. (2013). Developing a natural gas trading hub in Asia: obstacles and opportunities. International Energy Agency. Retrieved from https://www.iea.org/publications/freepublications/publication/AsianGasHub_FINAL_WEB.pdf

13. Wood D. Gas hub scorecard 2018 update. European Federation of Energy Traders. – 2018. [Elektronnyi resurs]. – Retrieved from https://efet.org/Files/Documents/EFET_GasHubs2018_EAGC.pdf

14. Ibid.

15. European brokered gas trade jumps by more than 25% in 2018. ICIS Heren. – 2019. [Elektronnyi resurs]. Retrieved from https://www.icis.com/explore/resources/news/2019/01/02/10301180/european-brokered-gas-trade-jumps-by-more-than-25-in-2018/

16. Ibid.

17. CME Group Announces Henry Hub Natural Gas Futures All-Time Daily Volume Record, Surpassing 1.2 Million Contracts. Cission PR Newswire. – 2018. [Elektronnyi resurs]. Retrieved from https://www.prnewswire.com/news-releases/cme-group-announces-henry-hub-natural-gas-futures-all-time-daily-volume-record-surpassing-1-2-million-contracts-300750523.html

18. Evolyutsiya sistemy tsenoobrazovaniya na mirovom energeticheskom rynke: ekonomicheskie posledstviya dlya Rossii. (2017). Pod red. O. I. Malikovoi, E. S. Orlovoi. Moscow: Ekonomicheskii fakul'tet MGU imeni M. V. Lomonosova.

19. Heather, P. (2010). The evolution and functioning of the traded gas market in Britain. Oxford Institute for Energy Studies. Retrieved from https://www.oxfordenergy.org/publications/the-evolution-and-functioning-of-the-traded-gas-market-in-britain-2/

20. The evolution of European traded gas hubs. Op. Cit.

21. Fulford, N. (2016). Evolving Natural Gas Paradigms – Risks and Opportunities for Industry Participants. Gaffney, Cline & Associates. Retrieved from http://gaffney-cline-focus.com/evolving-natural-gas-paradigms-risks-and-opportunities-for-industry-partici

22. Gasunie Transport Services – About GTS. Gasunie Transport Services. Retrieved from https://www.gasunietransportservices.nl/en/about-gts

23. Dutch TTF Gas Futures – Description. The ICE. (2019). Retrieved from https://www.theice.com/products/27996665/Dutch-TTF-Gas-Futures

24. Shi, X. (2016). Development of Europe's gas hubs Implications for East Asia. Natural Gas Industry B. Vol. 3, Issue 4. Retrieved from https://www.sciencedirect.com/science/article/pii/S2352854016300766

25. Dickx, L., Miriello, C., & Polo, M. (2014). Balancing systems and flexibility tools In European gas markets. IEFE Centre for Research on Energy and Environmental Economics and Policy. Retrieved from http://www.iefe.unibocconi.it/wps/wcm/connect/dfdb3e33-daae-416f-af7e-1886cc32507a/Report_IEFE_14.pdf?MOD=AJPERES&CVID=kfZenmk

26. Authority for Consumers and Markets. Retrieved from https://www.acm.nl/en

27. Intercontinental Exchange. Retrieved from https://www.theice.com/index

28. Stern, J., & Rogers, H.V. (2014). The dynamics of a liberalized European gas market: Key determinants of hub prices, and roles and risks of major players. Oxford Institute for Energy Studies. Retrieved from https://www.oxfordenergy.org/wpcms/wp-content/uploads/2014/12/NG-94.pdf

29. Office of Gas and Electricity Markets. Retrieved from https://www.ofgem.gov.uk/

30. Neumann, A., Siliverstovs, B., Hirschhausen, C. (2006). Convergence of European spot market prices for natural gas? A real-time analysis of market integration using the Kalman filter. Applied Economics Letters, 13. Retrieved from https://www.researchgate.net/publication/24068301_Convergence_of_European_Spot_Market_Prices_for_Natural_Gas_A_Real-Time_Analysis_of_Market_Integration_Using_the_Kalman_Filter

31. Mel'nikova, S.I., Geller, E.I., Mitrova, T.A., Kulagin, V.A. (2016). GAZOVYI RYNOK ES: epokha a.reform. INEI RAN-NIU VShE. Retrieved from https://www.eriras.ru/files/gazovyy_rynok_es_-_epokha_reform.pdf

32. Razvitie gazovykh khabov i ikh rol' v formirovanii benchmarkov dlya fizicheskikh kontraktov na postavku prirodnogo gaza. Op. Cit.

33. Ibid.

34. Federal Energy Regulatory Commission. Retrieved from https://www.ferc.gov/

35. Polo, M., Miriello, C., Dickx, L. (2014). Balancing systems and flexibility tools In European gas markets. IEFE Centre for Research on Energy and Environmental Economics and Policy, 14. – Retrieved from http://www.iefe.unibocconi.it/wps/wcm/connect/dfdb3e33-daae-416f-af7e-1886cc32507a/Report_IEFE_14.pdf?MOD=AJPERES&CVID=kfZenmk

36. Sakhalin – 2. PAO «Gazprom». [Elektronnyi resurs]. Retrieved from http://www.gazprom.ru/projects/sakhalin2/

37. «Kriogaz-Vysotsk» nachal seriinye otgruzki SPG. PAO «Novatek». [Elektronnyi resurs]. Retrieved from http://www.novatek.ru/ru/press/releases/index.php?id_4=3171

38. Yamal SPG – integrirovannyi proekt po dobyche, szhizheniyu i realizatsii gaza. PAO «Novatek». Retrieved from http://www.novatek.ru/ru/business/yamal-lng/

39. Steuer, C. Outlook for Competitive LNG Supply. – 2019. [Elektronnyi resurs]. Retrieved from https://www.oxfordenergy.org/publications/outlook-competitive-lng-supply/

40. Problemy i perspektivy SPG-proektov v Rossii. PwC – [Elektronnyi resurs]. Retrieved from https://www.pwc.ru/ru/oil-and-gas/assets/challenges-and-outlook-for-lng-projects-rus.pdf

41. Kriogaz-Vysotsk pokonchit s litovskoi «Nezavisimost'yu». 1Prime – 2019. Retrieved from https://1prime.ru/energy/20190425/829929872.html

42. Trading Volumes in 2018: PEGAS Sets A Record Volume On Its Spot Segment in 2018. Mondovisione. (2019). [Elektronnyi resurs]. Retrieved from http://mondovisione.com/news/trading-volumes-in-2018-pegas-sets-a-record-volume-on-its-spot-segment-in-201/

43. Outlook for competitive LNG supply. Op. Cit.

44. Chzhinsok C. Kontrakt na import SPG s tsenovoi privyazkoi k Genri-Khab i konkurentosposobnost' dvukh modelei tsenoobrazovaniya na SPG v ATR: predvaritel'nye rezul'taty issledovaniya. IMEMO. (2015). [Elektronnyi resurs]. Retrieved from https://www.imemo.ru/files/File/ru/conf/2015/15062015/15062015_PRZ_JUN.pdf

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования и методология в тексте не представлены.

Тема актуальна, потому что все события , связанные с экспортом нашей страны, актуальны. В статье рассматривается возможность создания хаба сжиженного газа на Дальнем Востоке. И перечислены возможные недостатки этой идеи.

Из положительных сторон - сравниваются уже известные хабы с несуществующим еще нашим. Ни одна из существующих электронных торговых площадок в России – СПбМТСБ и ЭТП ООО «Газпром экспорт» не учитывает специфики морской логистики. В этой связи актуально разработать электронную платформу с учетом различных базисов поставок, а также привлечь международные информационно-аналитические агентства для ее популяризации.

В статье также обосновывается эффект от такого хаба и утверждается, что доставить сжиженный природный газ в азиатский регион будет существенно дешевле. Но при этом не учитывается транспортные издержки, а также стоимость создания инфраструктуру на Дальнем Востоке, которая также должна включать перевалочные терминалы и резервуары для хранения СПГ. Кроме того, данный проект потребует создания электронной платформы для организации аукционных торгов.

Авторский вклад в данную работы определить сложно и оценить научную новизну тоже. Библиографический список представлен обширный. Аппеляция к другим ученым присутствует.

Выводы:

1. Читательский интерес , возможно, будет у специалистов государственных органов власти.Идея интересная.

2. Статья носит несколько обзорный характер.

3. По представленным материалам будущее таких поставок СПГ с Дальнего Востока представляется отдаленной перспективой, так как в этой же статье представлен очень обширный список причин , мешающему этому проекту.

Вывод. Представляется возможным статью дополнить и уточнить возможные потери и возможный эффект.

|