|

Теоретическая и прикладная экономика

Правильная ссылка на статью:

Скляр А.Я.

Математическая модель динамики развития производства

// Теоретическая и прикладная экономика.

2020. № 1.

С. 18-34.

DOI: 10.25136/2409-8647.2020.1.29404 URL: https://nbpublish.com/library_read_article.php?id=29404

Математическая модель динамики развития производства

Скляр Александр Яковлевич

кандидат технических наук

доцент, кафедра прикладной математики, Российский технологический университет (МИРЭА)

119602, Россия, г. Москва, пр-т Вернадского, 78

Sklyar Alexander

PhD in Technical Science

Associate Professor, Department of Applied Mathematics, Russian University of Technology

119602, Russia, g. Moscow, pr-t Vernadskogo, 78

|

askliar@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-8647.2020.1.29404

Дата направления статьи в редакцию:

01-04-2019

Дата публикации:

09-04-2020

Аннотация:

Предметом исследования является модель развития производства, описывающая зависимость текущих объемов выпуска от ранее сделанных инвестиций и интенсивности износа производственных мощностей. Инвестиционный процесс характеризуется запаздыванием между моментом вложения, фактической отдачей и ее продолжительностью, постепенным снижением уровня отдачи и дискретностью вложений. При моделировании использована замена дискретных инвестиций интегралом, что приводит к интегро-дифференциальному уравнению и при необременительных предположениях к нелинейному обыкновенному дифференциальному уравнению второго порядка или их системе, решения которой дают негармонические колебания на фоне апериодического тренда. В качестве метода анализа соответствия модельных данных фактической динамике развития производства использовалось численное решение возникающих дифференциальных уравнений. Сопоставление модельных данных с известной статистикой показывает их адекватность происходящим экономическим процессам. Статистические данные содержат шумовую составляющую, в качестве которой выступают различные экономические и политические факторы, что принципиально ограничивает точность прогнозирования. Различия в длине периодов колебаний по отраслям затрудняет анализ поведение экономики в целом. В то же время прогноз кризисных явлений, возникающих при наложении фаз отраслевых колебаний, может быть осуществлен с достаточным уровнем точности.

Ключевые слова:

математическое моделирование, экономическая динамика, временной ряд, стохастический процесс, инвестиции, экономические циклы, системы с запаздыванием, тренд, почти периодические колебания, зашумленные данные

Abstract: The subject of this research is the model of business development that describes the dependence of ongoing volume of production from previous investments and intensity of wear of production capacities. The investment process is characterized by a delay between the moment of investment, actual return and its continuation, gradual decrease in the level of return, and discreetness of investments. In the process of modeling, discrete investment were replaced by an integral, which leads to integral-differential equation, and in terms of facile assumption to the linear standard differential equation of second order or their system, solved by the disharmonious fluctuations on the background of an aperiodic trend. As the method of analysis of correspondence of the model data with the actual dynamics of business development, the research utilizes computational solution of the emerging differential equations. Comparison of the model data with the known statistics reveals their adequacy to the current economic processes. Statistical data contains noise component, which consists of various economic and political factors and principally limits the precision of forecasting. Differences in the length of fluctuation periods by industries impedes analysis of the economic behavior as a whole. At the same time, forecast of crisis phenomena that emerge in superposition of the phases of industry fluctuations can be executed with sufficient level of precision.

Keywords: math modeling, economic dynamics, time series, stochastic process, investments, business cycles, delayed systems, trend, almost periodic fluctuations, noisy data

Введение

Процесс развития производства, как отдельных отраслей, так и экономики в целом не является процессом непрерывного роста. Его объемы подвержены циклическим изменениям. Периоды таких колебаний обычно составляют от 8 до 12 лет, кроме того наблюдаются колебания как с более длинными, так и с более короткими периодами. В настоящее время принято выделять несколько видов таких циклических колебаний:

· 3-4 года - цикл Китчина [1];

· 7-11 лет - цикл Жюгляра [2,3];

· 15-25 лет - цикл Кузнеца [4];

· 45-60 лет - цикл Кондратьева. [5,6]

В то же время объяснения этого явления носят в значительной степени качественный характер и объясняют эти явления различными причинами.

Сами колебания происходят на фоне поступательного развития экономики в целом, на значительных периодах времени, характеризуемого экспоненциальным ростом.

Анализу развития экономики посвящено множество работ выявляющих различные аспекты развития [13].

Например, при построении математических моделей, описывающих динамику социально-экономического развития, используется неоклассическая модель долгосрочного экономического роста Солоу, основанная на традиционной производственной функции Кобба–Дугласа Y(t)=A(t)K(t)αL(t)1-α, где K(t) – физический капитал, L(t) – численность рабочей силы, A(t) – технический прогресс или совокупная производительность факторов, α– доля дохода, которая обеспечивается за счет роста капитальных затрат. Учитывая связь дохода и инвестиций, это соотношение может быть сведено к дифференциальному уравнению, описывающему развитие производства во времени [16].

Для построения имитационных моделей, описывающих динамику мировой системы вводятся переменные описывающие состояние системы – уровни и их изменения во времени – темпы. На этой основе строится система однотипных обыкновенные дифференциальные уравнения первого порядка в форме  , где yi задают уровни, а , где yi задают уровни, а  - темпы. В рамках численной реализации имитационной модели вид функций - темпы. В рамках численной реализации имитационной модели вид функций  в том числе и с запаздыванием не является критичным, что позволяет строить достаточно подробные модели [15]. в том числе и с запаздыванием не является критичным, что позволяет строить достаточно подробные модели [15].

Отдельную группу составляют модели анализа экономических циклов. В частности в работе Дубовского предлагается модель объединяющая описания неравновесного экономического роста и научно-технического прогресса, описываемая системой из четырех дифференциальных уравнения для ВВП и формального описания двух гипотез о поведении темпов роста занятости и коэффициента выбытия производственных фондов [14].

В данной работе рассматривается математическая модель динамики развития производства в зависимости от объемов сделанных ранее инвестиций вне зависимости от их назначения. Особенность учета влияния инвестиций связана со значительным запаздыванием между моментом вложения и фактической отдачей и продолжительностью периода отдачи и постепенного старения и уменьшения уровня отдачи.

При анализе реальных данных значительные проблемы вызывает влияние на итоговые результаты труднопредсказуемых, в том числе случайных факторов, которые при анализе приходится рассматривать как шумовую составляющую.

1. Математическая модель динамики развития производства

При построении модели будем исходить из положения, что прирост производства возможен лишь при условии ранее проведенных вложений. К этим вложениям относятся разного рода инвестиции, направленные на поддержание и развитие производства, в том числе не связанные непосредственно с производственными мощностями, например вложения в исследования, новые технологии, подготовку и обучение кадров.

При таком подходе прирост производства будет определяться, как результат ранее сделанных инвестиций, причем отдача от инвестиций является функцией времени. Кроме того, необходимо помнить, что средства производства со временем выходят из строя и, даже для простого поддержания уровня производства на постоянном уровне неизбежны некоторые инвестиционные затраты. Интенсивность подобных затрат определяется, по существу сроками амортизации используемого оборудования и помещений.

В этих условиях прирост производства Δp за промежуток времени Δt можно представить в виде

Здесь Ii(ti) – объем инвестиций, сделанных в момент времени ti; ki(t- ti) – коэффициент отдачи от сделанных инвестиций соответствующего вида через промежуток времени t- ti; p – текущий объем производства; λ – норма вывода мощностей из действия, определяющая сроки амортизации.

Отметим, что подобная дискретная модель неудобна для анализа. Предельный переход при Δt→0 позволяет перейти от прироста производства к темпам прироста производства (производная от объемов по времени) и от суммы к интегралу. В этих условиях соотношение (1) примет вид.

Сделаем несколько замечаний. Решение уравнений (1,2) допускает стационарное решение p(t)=p0. В этих условиях p'=0 и уравнение (2) превращается в

Стационарность уровня производства возможна лишь при условии, что всякое изменение его объемов приводит к снижению прибыли, другими словами стационарный уровень производства оптимален по прибыли и, соответственно оптимален и темп инвестиций, следовательно

Ip'=0 (4)

Интегро-дифференциальное уравнение (2) включает функцию K(t-τ) с запаздыванием. Такие уравнения предполагают наличие колебательной компоненты. К сожалению, анализ решений уравнений подобного типа при неизвестной истории инвестиций крайне затруднителен [7].

Поэтому, прежде чем перейти к анализу решений уравнений динамики развития производства с запаздывание от произведенных инвестиций, проведем некоторое его упрощение.

Рассмотрим изменение темпов прироста объемов производства за время Δt.

Обозначим  , тогда предыдущее равенство примет вид , тогда предыдущее равенство примет вид

p'' Δt=J(t+Δt)- J(t)+I(p(t))K(0)Δt-λp' Δt (5)

Функция K(x), описывающая характер отдачи от сделанных ранее инвестиций по своему смыслу относится к экспоненциально убывающим и, следовательно, представима в виде K(x)=φ(x)e-hx, где φ(x) – всюду ограниченная функция. Будем также предполагать, что φ(x) медленно изменяется во времени (|φ'(x)/φ(x)|<<h). При этих условия интеграл J(t+Δt)≈ J(t)(1+α Δt) и (4) примет вид

p'' = α J(t) +I(p(t))K(0)- λ p'

С другой стороны из (2) следует, что J(t)= p'+λp, а K(0) просто константаK0но тогда можно записать

p'' = α(p'+λp) + K0I(p(t)) - λp'=-( λ-α) p'+αλp+ K0I(p(t))

При относительно малых колебаниях вокруг оптимального объема производства p0 в соответствии с (4) объем инвестиций можно представить в виде I(p)=I(p0+p-p0)=I0+η(p-p0). С учетом сделанных замечаний можно записать

p'' =-( λ-α) p'+αλp+ I0+η(p- p0) (6)

Введем отклонение y=p-p0 от оптимального уровня производства.

Поскольку решение p(t)=p0 допустимо, то I0K0-λp0=0 и, учитывая оптимальность стандартных инвестиций, обеспечивающих поддержание оптимального уровня производства I'(p)=0. Кроме того, уровень инвестиций η(y) должен обеспечивать возврат к оптимальному уровню производства, следовательно, прирост инвестиций должен представлять собой нечетную функцию, причем η'(y)=0. Таким образом, η(y) в первом приближении можно представит в виде η(y)=βy3. Введем ν=β/I0

Тогда уравнение (6) примет вид

y'' =-(λ-α) y'+αλy+νy3 (7)

Получаемые, исходя из данного уравнения, решения соответствуют:

· при λ<α либо процессу с затухающими колебаниями с практически постоянным периодом, либо процессу с апериодическим движением к равновесному состоянию;

· при λ>α процессу практически без затухания (точнее с медленным ростом амплитуды колебаний и сокращением периода колебаний), именно этот случай соответствует реальной модели, особенно с учетом того, что сами параметры нельзя считать постоянными в течении длительных промежутков времени;

· при ν>0 с ростом значения ν уменьшается амплитуда колебаний;

· с ростом λ-α>0 уменьшается период колебаний.

Наличие последнего слагаемого при y3 с положительным коэффициентом обеспечивает ограниченность амплитуды колебаний.

Отметим ряд свойств решений уравнения (7).

Рассмотрим масштабирование решения по оси ординат.

Пусть z=ky, тогда уравнение (7) относительно z примет вид

z''/k =-(λ-α) z'/k+αλz/k+νz3/k3 или окончательно

z'' =-(λ-α) z' +αλz+(ν/k2)z3 (8)

Рассмотрим масштабирование решения по оси абсцисс.

Пусть u=kx; z(u)=y(x); y'(x)=z'x(u)=kz'u(u); y''(x)=k2z''u(u) тогда уравнение (7) относительно z примет вид

z''k2=-(λ-α) z'k+αλz+νz3 или окончательно

z'' =-((λ-α)/k) z' +(αλ/k2)z+(ν/k2)z3 (9)

Иные изменения параметров уравнения (7) меняют форму колебаний.

Пусть y0=y(t0) – точка максимума (y''<0), тогда для близких к максимуму точках (t0-Δt1, y(t0+Δt2)), (t0+Δt2, y(t0+Δt2)), где y(t0-Δt1)= y(t0+Δt2) при λ-α>0 и Δt1,Δt2>0, y'(t0-Δt1)>0, y'(t0+Δt2)<0 получаем, что y''(t0-Δt1)-y''(t0+Δt2)=-(λ-α)y'(t0-Δt1)+(λ-α)y'(t0+Δt2)<0, как следствие изменения знака производной. Таким образом, вторая производная в точках левее максимума меньше, чем в точках правее максимума. Следовательно, кривая y(t) убывает после максимума быстрее, чем возрастает перед ним. Последнее говорит о негармоничности колебаний. Содержательно это означает, что спад объемов производства после достижения максимума происходит быстрее, чем подъем перед максимумом. Аналогично подъем после достижения минимума более интенсивен, чем спад перед минимумом.

Период колебаний при установившемся процессе T≤(αλ-(λ-α)/4)1/2.

При экспоненциально расширяющемся рынке при коэффициенте роста ξ условия равновесности для уравнения (2) примут вид p=p0eξt и p'=ξp0eξt

При K(x)=φ(x)e-hx последнее выражение примет вид

или или

Из этого следует, что уравнение (7) в данном случае для колебаний вокруг экспоненциального тренда примет вид y'' =-(λ-α-ξ) y'+(α+ξ)λy+νy3

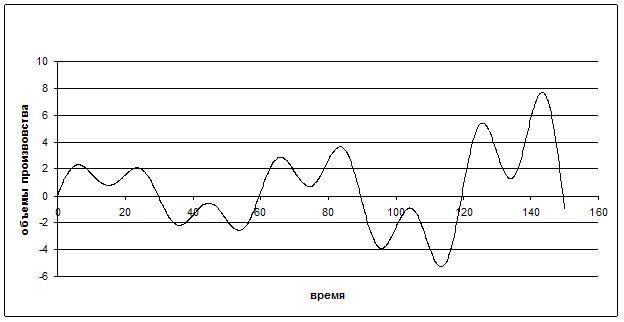

Пример решения уравнения (7) показан на первой и второй кривых на рисунке 1.

Рисунок 1 Модельные колебания объемов производства относительно оптимального уровня

Если говорить о реальных процессах, то параметры уравнения, в общем случае, подвержены случайным воздействиям. Решение этого уравнения при наличии таких воздействий приводит к тому, что амплитуда и периоды колебаний перестают быть постоянными. Пример решения данного уравнения при наличии возмущений показан третьей кривой на рисунке 1.

При моделировании развития производства необходимо учитывать, что выделенный колебательный процесс происходит относительно уровня равновесия, а при расширяющемся рынке вокруг линии тренда. В значительной части случаев этот тренд можно полагать экспоненциальным, трендом ограниченного роста, а на небольших временных интервалах просто линейным.

Соответственно развитие производства должно, в соответствии с моделью, иметь вид колебательного процесса на фоне экспоненциального, ограниченного или линейного роста.

Необходимо также отметить, что переход от дискретной модели (1) с разнохарактерными инвестициями и различными, в общем случае, коэффициентами отдачи, к непрерывной интегральной модели (2) неявно предполагает, что они одинаково меняются во времени. В условиях, когда коэффициенты отдачи для разнохарактерных инвестиций различно меняются во времени, интеграл в (2) распадается на сумму интегралов с различными функциями задержки отдачи K(t-τ). Таким образом, при описании процесса изменения объемов производства относительно стационарного уровня уравнение типа (7) заменяются на систему уравнений

y''i = -(λi-αi) yi+ αiλiyi+ νiyi3 (10)

При таком подходе описываемый процесс будет представлять собой суперпозицию трендового процесса и колебаний с разными периодами и амплитудами.

Соответствующие графики представлены на рисунке 2.

Рисунок 2 Производство при двух колебаниях на экспоненциальном фоне

Кроме того, короткие колебания «не знают» о наличии длинных и воспринимают их как тренд.

Отметим, что предлагаемая модель является достаточно грубой и не удовлетворяет требованиям симметричности колебаний относительно оси времени. В самом деле точки перегиба решений смещены относительно 0 решения, что приводит при данном типе уравнения к его нестационарности. Требование симметрии решений приводит к модификации уравнения (7) к следующему виду

y'' =-(λ-α) y'(y'(x0)2- y'2)+αλy+νy3 (11)

Решения этого уравнения имеют практически постоянный период и амплитуду колебаний и в большей степени соответствуют реальным процессам.

2. Анализ статистических данных динамики развития производства

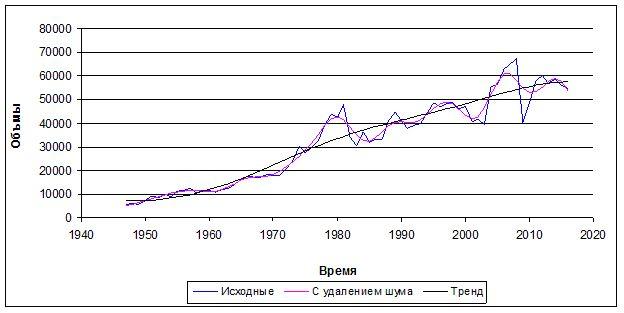

Рассмотрим фактические статистические данные. Так на рисунке 3 приведены данные по производству первичных металлов (primary metals) в США за период с 1947 по 2016 год (в млн. $) [8]. Дополнительно на рисунке дан тренд, получаемый удалением шума и коротких колебаний (до 10 лет). Очевидно, что в данном случае общий тренд близок к линейному.

Рисунок 3. Динамика развития производства первичных металлов (млн. $)

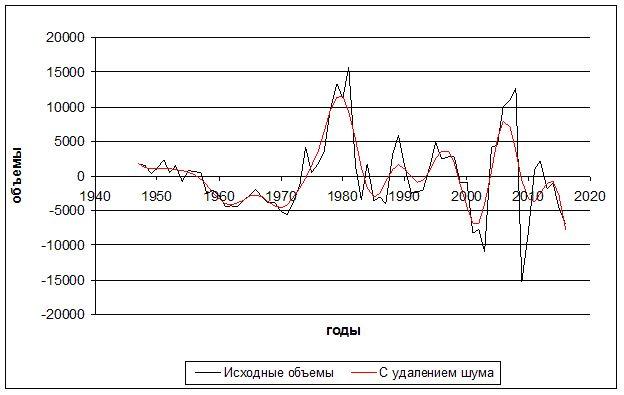

На Рисунке 4 приведены колебания относительно тренда с отдельным выделением графика с удалением шума из данных и собственно шума [9]. При этом видно, что уровень шума очень велик и по своей величине соизмерим с колебаниями, описывающими основной процесс.

Рисунок 4. Колебания объемов производства относительно тренда

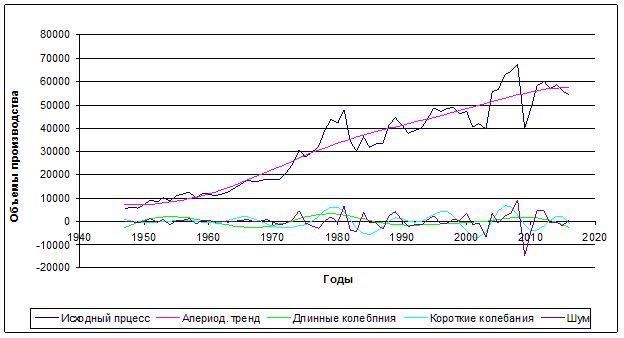

Необходимо отметить, что колебания относительно тренда имеют сложный характер. Усреднение по десятилетним циклам позволяет выделить дополнительный цикл с периодом порядка 30 лет. В этих условиях исходный процесс представляет собой сумму апериодического тренда, двух колебательных процессов и шумовой составляющей.

Представленное разложение процесса на его составляющие приведено на рисунке 5.

Рисунок 5. Разложение исходного процесса на составляющие.

3. Анализ соответствия фактических статистических данных предлагаемой математической модели динамики развития производства

Выделенные короткие колебания с почти периодом 10 лет имеют явно видимую переменную амплитуду [10, 11]. Более тщательный анализ показывает, что видимые колебания представляют собой сумму нескольких простых колебаний, близких к гармоническим. В данном случае можно показать, что результирующие колебания можно представить в виде суммы гармонических колебаний с периодами 18,4 и амплитудой 0,0415; 13,5 и амплитудой 0,0865; 9,6 и амплитудой 0,050; 8,2 и амплитудой 0,0487 со сдвигом -0,00558 по оси ординат. Нормированный квадрат отклонения суммы гармоник от фактических данных составляет 0,0192. Учитывая точность выделения колебаний, такое соответствие следует признать более чем удовлетворительным.

График исходных колебаний с почти периодом 10 лет и его разложение на синусоидальные колебания приведено на рисунке 6.

Рисунок 6. Исходных колебаний и их разложения на сумму синусоидальных колебаний

Необходимо отметить, что сами процедуры выявления колебательных составляющих на ограниченном интервале при периодах колебаний соизмеримых с интервалом не дают однозначных решений. В данном примере колебания выделялись на основании минимизации выражения

по переменным c, ai, bi, Ti. В данном случае k=4. Решение велось перебором периодов с шагом 0,1 и последующим поиском коэффициентов c, ai, bi на основе условий минимума.

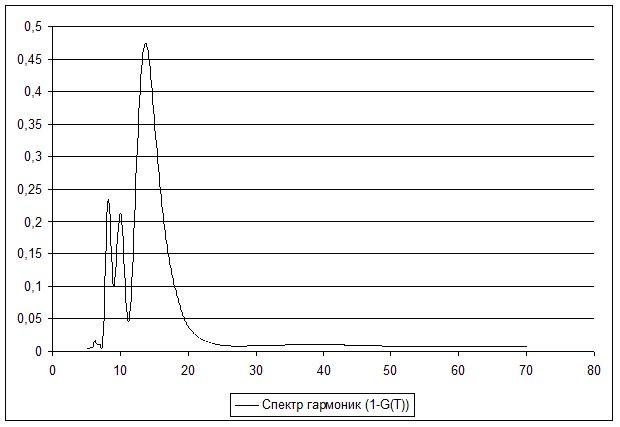

Поиск на основе спектров сдвиговой функции Джонсона

дает значения «подозреваемые» на почти периоды в 10,5 и 16,2. Кроме того можно выделить зону от 14 до 15. дает значения «подозреваемые» на почти периоды в 10,5 и 16,2. Кроме того можно выделить зону от 14 до 15.

Поиск на основе спектров функции вида

дает значения «подозреваемые» на почти периоды в 8,3; 10,0; 13,7. дает значения «подозреваемые» на почти периоды в 8,3; 10,0; 13,7.

Полученные периоды «похожи», но явно не совпадают друг с другом, что говорит о сложности правильного определения составляющих по результатам наложения нескольких колебаний.

Графики соответствующих спектров приведены на рисунках 7 и 8 соответственно. На графике на рисунке 8 приведено значение 1-G(T).

Рисунок 7. Спектр колебаний по сдвиговой функции Джонсона

Рисунок 8. Спектр колебаний по гармоникам на ограниченном интервале.

Рассмотренные данные являются совершенно типичными. При анализе данных по другим отраслям можно увидеть отличия по темпам развития и длине периодов колебательных процессов (в основном от 9 до 13 лет). В то же время, как это хорошо видно на рисунке 5, уровень шума, а в качестве шума здесь выступают самые различные экономические и политические факторы, крайне велик. Амплитуды шума и основных колебаний имеют, практически, один и тот же порядок.

Тот факт, что колебания объемов производства распадаются на небольшое число почти гармонических колебаний, прямо согласуется с модельными представлениями.

И еще одно замечание. При анализе здесь не выделялись короткие циклы. Последнее не означает их отсутствие, просто при шаге данных в 1 год выделение периодов меньше 6-7 лет при сильной зашумленности данных не представляется возможным.

Согласно модели, описываемой уравнениями (7, 11), возникающие колебания являются несимметричными относительно точек экстремумов. Пусть xe – точка экстремума, а x-1 и x1 – точки ближайших нулей, тогда xe-x-1> x1-xe. Безразмерную оценку асимметрии удобнее задать в виде коэффициента асимметрии r=(xe- x-1)/( x1- xe)-1.

Анализ колебаний, приведенных на рисунке 6, дает среднее значение 0,195 при среднеквадратичном отклонении 0,18 при выбросе сомнительных точек в окрестности 1988-1992 или 0,10 и 0,20 при их учете. Сами данные, очевидно из-за краткости интервала нельзя признать надежными, но сам факт наличия подобной асимметрии с учетом их повторяемости на других выборках не вызывает сомнений.

Для сравнения динамики развития различных отраслей удобнее данные привести к одинаковой размерности и, по возможности, к близким по величине значениям. В качестве такой характеристики можно использовать относительные темпы прироста, а именно величину z=p'/p, где p – объемы производства. Размерность этой величины – 1/время.

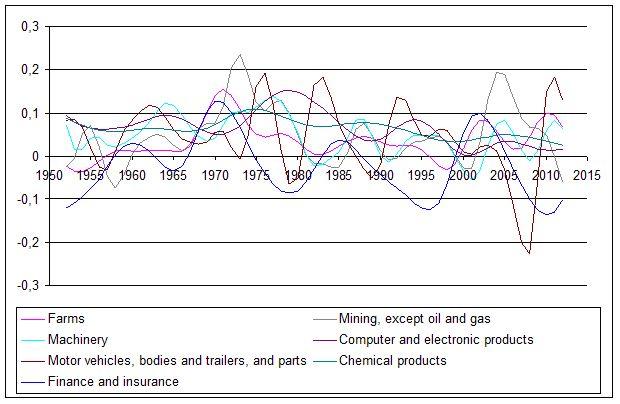

На рисунке 9 приведены соответствующие данные по изменению относительных темпов для добавленной стоимости различных отраслей за период с 1947 по 2017 годы. Предварительно из данных была удалена шумовая компонента, что позволяет корректно рассчитать производные. Прямое использование относительных темпов из-за высокой зашумленности практически непригодно для анализа.

Рисунок 7. Динамика относительных темпов прироста добавленной стоимости по отраслям по статистике США за 1947-2017 годы

Приведенные графики показывают, что по самым различным отраслям наблюдаются:

• четко выраженные колебательные процессы;

• наличие длинных и коротких волн;

• периодичность и фазы колебаний для разных отраслей отличаются друг от друга.

Таким образом, наблюдаемые циклы по агрегированным макроэкономическим показателям являются результатом наложения различных колебаний и не могут иметь строго выраженных, особенно длинных периодов.

Сводные данные результатов анализа динамики развития отраслей, приведенных на рисунке 7, представлены в таблице 1.

Второй столбец таблицы описывает уровень «шума» в данных. Под шумом в i-ой точке здесь, как и ранее, понимается величина si, такая, что yi=f(xi)+si, где f(x) – гладкая функция. В данном случае предполагается, что функция f(x), по крайней мере, трижды дифференцируема с непрерывной третьей производной. Учитывая свойства таких функций, можно определить и уровень шума и значения функции f(x) в заданных точках. Поэтому именно восстановленная функция f(x) и используется при анализе. Последнее существенно важно, поскольку позволяет корректно вычислять производные.

Третий столбец дает значение средних темпов роста производства по отраслям z=f'(x)/ f(x).

В четвертом столбце приведены периоды относительных колебаний вокруг линии апериодического тренда T(x) (f(x)/T(x)-1). Колебания с периодами T1, … Tk определяются на основе минимизации выражения

В пятом столбце приведены значения  , отражающие точность разложения исходных колебаний по заданным гармоникам. Отметим, что данное разложение носит лишь качественный характер, поскольку сами колебания не являются строго гармоническими. , отражающие точность разложения исходных колебаний по заданным гармоникам. Отметим, что данное разложение носит лишь качественный характер, поскольку сами колебания не являются строго гармоническими.

В шестом столбце приведены средние значения коэффициентов асимметрии r=(xe-x-1)/( x1- xe)-1, где xe – точка экстремума, а x-1 и x1 – точки ближайших нулей. Согласно модели, описываемой уравнениями (7, 11) возникающие колебания являются несимметричными относительно точек экстремумов. Учитывая, что и экстремумы, и нули берутся по сумме нескольких колебаний, полученные значения носят чисто качественный характер и имеют очень большую дисперсию, но тот факт, что расчетные значения оказываются положительными по всем процессам, позволяет утверждать неслучайность асимметрии, следующей из модели (7), (11).

|

Отрасль

|

Уровень относ. шума (шум / сигнал)

|

Средний темп

|

Периоды колебаний

|

Погрешность разложения по коротким периодам (σ2)

|

Коэффициент асимметрии колебаний

|

|

Farms

|

0,083

|

0,0277

|

36,7

17,9 13,2 10,6 7,8

|

0,025

|

0,086

|

|

Mining, except oil and gas

|

0,045

|

0,0396

|

26,8 16,8 8,4

|

0,071

|

0,126

|

|

Machinery

|

0,034

|

0,0486

|

49

15,5 11,5 8,7 8,5

|

0,059

|

0,038

|

|

Computer and electronic products

|

0,048

|

0,0669

|

33,1

19,4 14,3 10,6

|

0,056

|

0,063

|

|

Motor vehicles, bodies and trailers, and parts

|

0,076

|

0,0500

|

44,2

23,3 17,7

9,7 8,5

|

0,178

|

0,051

|

|

Chemical products

|

0,028

|

0,0648

|

31,2 20,9

14,1

|

0,045

|

0,147

|

|

Finance and insurance

|

0,0235

|

0,0790

|

33,6 21,4 16,1

|

0,078

|

0,178

|

Таблица 1. Сводные данные динамики развития отраслей.

Отметим, что погрешность разложения по периодам в пятой строке таблицы велика, что говорит о ненадежности выявления периодов колебаний. При разбиении исследуемого интервала на две части получаем различные наборы колебаний с периодами 22,4; 9,3; 9,2; 9 при погрешности разложения 0,049 и 23,2; 15; 9,2; 8 при погрешности разложения 0,058. Отсюда следует, что можно выдвинуть предположение либо об изменение технологии производства, либо о изменении схемы отнесения производств в отчетную группу.

Выводы

Предложенная в рамках исследования модель процессов развития отраслей производства, основанная на гипотезе о зависимости текущих объемов выпуска продукции от ранее сделанных инвестиций и интенсивности износа производственных мощностей, позволяет описывать динамику развития производства на основе дифференциального уравнения или системы дифференциальных уравнений.

Решения введенных дифференциальных уравнений при широких начальных условиях соответствуют колебательным процессам, соответствующим реальной динамике развития отраслей производства.

Проведенный анализ фактических данных показывает наличие нескольких колебательных процессов, связанных как с разнохарактерностью проводимых инвестиций, так и с тем фактом, что статистические данные агрегируют различные производственные процессы с их индивидуальными характеристиками.

Колебания по агрегированным макроэкономическим показателям являются результатом наложения различных колебаний и не могут иметь строго выраженных периодов, особенно в части длиннопериодических колебаний. Отметим, что из последнего следует, что глобальные кризисы являются следствием наложения минимумов различных отраслевых колебаний. В частности кризис 2008 года происходит на уровне нисходящей линии колебаний темпов роста различных отраслей, прослеживаемых, как это видно на графиках рисунка 5, начиная с 2005-2006 годов.

Согласно модели, возникающие колебания являются несимметричными относительно точек экстремумов, что согласуется с фактическими данными. Содержательно это означает, что спад объемов производства после достижения максимума происходит быстрее, чем подъем перед максимумом. Аналогично подъем после достижения минимума более интенсивен, чем спад перед минимумом.

Полученная модель позволяет проводить качественный прогноз развития производства во времени. Выполнение более точного прогноза не представляется возможным из-за наличия шумовой непрогнозируемой составляющей с амплитудой сравнимой по величине с амплитудой основных колебаний.

Библиография

1. Joseph Kitchin. Cycles and Trends in Economic Factors. // The Review of Economics and Statistics.Vol. 5, No. 1 (Jan., 1923), pp. 10-16.

2. Маркс К. Капитал.-К. Маркс и Ф. Энгельс. Сочинения. Издание второе. Москва: Государственное издательство политической литературы, 1960, c. 464-466, 643-655.

3. Juglar C. Des Crises commerciales et leur retour périodique en France, en Angleterre et aux États-Unis, — Paris, 1862 , 259 p. Guillaumin Et CTe, Libraires-Editeurs.

4. Kuznets S. Secular Movements in Production and Prices. Their Nature and their Bearing upon Cyclical Fluctuations. Boston: Houghton Mifflin, 1930.

5. Кондратьев Н. Д. Большие циклы конъюнктуры и теория предвидения. М.: Академический проект, Альма Матер., 2015, 642 c.

6. Халтурина Д. А., Коротаев А. В. Кондратьевские волны в мировой экономической динамике //Системный мониторинг. Глобальное и региональное развитие – М.: Либроком/URSS, 2010. с. 189–229.

7. Скляр А.Я. Модель динамики развития производства с запаздыванием отдачи от инвестиций. Вестник МГТУ МИРЭА 2015 №4(9) том 2. с. 214-220.

8. Interactive Access to Industry Economic Accounts Data: GDP by Industry https://apps.bea.gov/iTable/iTable.cfm?ReqID=51&step=1

9. Скляр А.Я. Анализ и устранение шумовой компоненты во временных рядах. Успехи современной науки, №11, 2017 г. – c. 118-128.

10. Кузьмин В.И., Самохин А.Б., Гадзаов А.Ф., Чердынцев В.В. Модели и методы определения параметров нелинейных процессов. – М.: Московский технологический университет (МИРЭА), 2016. – 148 с.

11. Кузьмин В.И., Самохин А.Б. Почти периодические функции с трендом. Вестник МГТУ МИРЭА 2015 №4(9) том 2. с. 105-107.

12. А. В. Коротаев, С. В. Цирель. Кондратьевские волны в мировой экономической динамике. Системный мониторинг. Глобальное и региональное развитие / Отв. ред. Д. А. Халтурина, А. В. Коротаев. – М.: Либроком/URSS, 2010. C. 189–229.

13. Садовничий В.А., Акаев А.А, Коротаев А.В., Малков С.Ю. Моделирование и прогнозирование мировой динамики. – М.: ИСПИ РАН, 2012. – (Экономика и социология знания). – 359 с.

14. Дубовский С.В. 1995. Объект моделирования – цикл Кондратьева. Математическое моделирование 7/6: 65–74.

15. Форрестер Дж. Мировая динамика. – М.: АСТ, 2003. – 384 с.

16. Нуреев Р.М. Экономика развития: модели становления и модернизации рыночной экономики. – M.: Норма, 2008. – 367 с

References

1. Joseph Kitchin. Cycles and Trends in Economic Factors. // The Review of Economics and Statistics.Vol. 5, No. 1 (Jan., 1923), pp. 10-16.

2. Marks K. Kapital.-K. Marks i F. Engel's. Sochineniya. Izdanie vtoroe. Moskva: Gosudarstvennoe izdatel'stvo politicheskoi literatury, 1960, c. 464-466, 643-655.

3. Juglar C. Des Crises commerciales et leur retour périodique en France, en Angleterre et aux États-Unis, — Paris, 1862 , 259 p. Guillaumin Et CTe, Libraires-Editeurs.

4. Kuznets S. Secular Movements in Production and Prices. Their Nature and their Bearing upon Cyclical Fluctuations. Boston: Houghton Mifflin, 1930.

5. Kondrat'ev N. D. Bol'shie tsikly kon''yunktury i teoriya predvideniya. M.: Akademicheskii proekt, Al'ma Mater., 2015, 642 c.

6. Khalturina D. A., Korotaev A. V. Kondrat'evskie volny v mirovoi ekonomicheskoi dinamike //Sistemnyi monitoring. Global'noe i regional'noe razvitie – M.: Librokom/URSS, 2010. s. 189–229.

7. Sklyar A.Ya. Model' dinamiki razvitiya proizvodstva s zapazdyvaniem otdachi ot investitsii. Vestnik MGTU MIREA 2015 №4(9) tom 2. s. 214-220.

8. Interactive Access to Industry Economic Accounts Data: GDP by Industry https://apps.bea.gov/iTable/iTable.cfm?ReqID=51&step=1

9. Sklyar A.Ya. Analiz i ustranenie shumovoi komponenty vo vremennykh ryadakh. Uspekhi sovremennoi nauki, №11, 2017 g. – c. 118-128.

10. Kuz'min V.I., Samokhin A.B., Gadzaov A.F., Cherdyntsev V.V. Modeli i metody opredeleniya parametrov nelineinykh protsessov. – M.: Moskovskii tekhnologicheskii universitet (MIREA), 2016. – 148 s.

11. Kuz'min V.I., Samokhin A.B. Pochti periodicheskie funktsii s trendom. Vestnik MGTU MIREA 2015 №4(9) tom 2. s. 105-107.

12. A. V. Korotaev, S. V. Tsirel'. Kondrat'evskie volny v mirovoi ekonomicheskoi dinamike. Sistemnyi monitoring. Global'noe i regional'noe razvitie / Otv. red. D. A. Khalturina, A. V. Korotaev. – M.: Librokom/URSS, 2010. C. 189–229.

13. Sadovnichii V.A., Akaev A.A, Korotaev A.V., Malkov S.Yu. Modelirovanie i prognozirovanie mirovoi dinamiki. – M.: ISPI RAN, 2012. – (Ekonomika i sotsiologiya znaniya). – 359 s.

14. Dubovskii S.V. 1995. Ob''ekt modelirovaniya – tsikl Kondrat'eva. Matematicheskoe modelirovanie 7/6: 65–74.

15. Forrester Dzh. Mirovaya dinamika. – M.: AST, 2003. – 384 s.

16. Nureev R.M. Ekonomika razvitiya: modeli stanovleniya i modernizatsii rynochnoi ekonomiki. – M.: Norma, 2008. – 367 s

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования – циклическая динамика развития производства в зависимости от объёмов сделанных ранее инвестиций (вне зависимости от их назначения).

Методология исследования основана на сочетании теоретического и модельного подходов с применением методов анализа, моделирования, сравнения, обобщения, синтеза.

Актуальность исследования обусловлена существенной важностью экономических процессов, динамичного развития производства в современном мире и, соответственно, необходимостью из изучения и оптимизации, включая математическое моделирование циклической динамики развития производства в зависимости от объёмов инвестиций.

Научная новизна автором в явном виде не выделена и, по-видимому, связана с разработкой модели процессов развития отраслей производства, основанной на гипотезе о зависимости текущих объёмов выпуска продукции от ранее сделанных инвестиций и интенсивности износа производственных мощностей на основе дифференциальных уравнений. Проведенный анализ показывает наличие колебательных процессов, связанных как с характером инвестиций. При этом спад объёмов производства после достижения максимума происходит быстрее, нежели подъём перед максимумом (аналогично подъём после достижения минимума более интенсивен, чем спад перед минимумом). Полученная модель позволяет проводить качественный прогноз развития производства во времени. Выполнение более точного прогноза не представляется возможным из-за наличия непрогнозируемой шумовой составляющей.

Стиль изложения научный. Статья написана русским литературным языком.

Структура рукописи включает следующие разделы: Введение (процесс развития производства, циклические изменения, периоды колебаний – цикл Китчина, цикл Жюгляра, цикл Кузнеца, цикл Кондратьева, анализ развития экономики, неоклассическая модель долгосрочного экономического роста Солоу, производственная функция Кобба-Дугласа, построение имитационных моделей мировой динамики, уровни и темпы изменения, модели анализа экономических циклов, математическая модель динамики развития производства в зависимости от объёмов сделанных ранее инвестиций), 1. Математическая модель динамики развития производства (прирост производства возможен лишь при условии ранее проведенных вложений, инвестиции, направленные на поддержание и развитие производства, функция времени, прирост производства за промежуток времени, стационарность уровня производства, наличие колебательной компоненты, отклонение от оптимального уровня производства, процесс с затухающими колебаниями с практически постоянным периодом, с апериодическим движением к равновесному состоянию, без затухания (точнее с медленным ростом амплитуды колебаний и сокращением периода колебаний), масштабирование решения по осям ординат, абсцисс, период колебаний при установившемся процессе, условия равновесности, модельные колебания объемов производства относительно оптимального уровня, переход от дискретной модели с разнохарактерными инвестициями и различными коэффициентами отдачи к непрерывной интегральной модели, производство при двух колебаниях на экспоненциальном фоне), 2. Анализ статистических данных динамики развития производства (данные по производству первичных металлов в США за период с 1947 по 2016 гг., колебания объемов производства относительно тренда, разложение исходного процесса на составляющие), 3. Анализ соответствия фактических статистических данных предлагаемой математической модели динамики развития производства (видимые колебания как сумма нескольких простых колебаний, близких к гармоническим, спектр колебаний по сдвиговой функции Джонсона, спектр колебаний по гармоникам на ограниченном интервале, короткие циклы, динамика относительных темпов прироста добавленной стоимости по отраслям по статистике США за 1947–2017 гг., сводные данные динамики развития отраслей, погрешность разложения по периодам), Выводы (заключение), Библиография.

Название раздела 1. Математическая модель динамики развития производства совпадает с общим заголовком, что нужно исправить.

Текст включает семь рисунков, одну таблицу. Для рисунка 7 нужно указать источник данных. Номер и название таблицы 1 следует разместить перед нею, в оголовке (и далее) указать размерности представленных величин.

Содержание в целом соответствует названию. В то же время формулировка заголовка в большей степени подходит для монографии, нежели для отдельной статьи. В названии следует отразить предмет исследования – динамика развития производства в зависимости от объёмов сделанных ранее инвестиций вне зависимости от их назначения. При этом не вполне ясно, каким образом указанная специфика моделирования находит отражение и подтверждение при анализе статистических данных (разделы 2, 3), среди которых объёмы инвестиций не выделены. Не ясно также, для каких масштабов производства (предприятие, отрасль, национальная, глобальная экономика и т.п.) применимы полученные разработанные модели и сформулированные выводы. Необходимо также указать программные средства, с применением которых проводилось математическое моделирование и визуализация полученных результатов.

Библиография включает 16 источников отечественных и зарубежных авторов – монографии, научные статьи, Интернет-ресурсы. Библиографические описания некоторых источников нуждаются в корректировке в соответствии с ГОСТ и требованиями редакции, например:

1. Kitchin J. Cycles and Trends in Economic Factors // The Review of Economics and Statistics. 1923. Vol. 5. № 1. P. 10–16.

2. Маркс К. Капитал // К. Маркс и Ф. Энгельс. Сочинения. М. : Государственное издательство политической литературы, 1960. Т. ???. … с.

3. Juglar C. Des Crises commerciales et leur retour périodique en France, en Angleterre et aux États-Unis. Paris, 1862. 259 p.

4. Kuznets S. Secular Movements in Production and Prices. Their Nature and their Bearing upon Cyclical Fluctuations. Boston : Houghton Mifflin, 1930. ??? р.

5. Кондратьев Н. Д. Большие циклы конъюнктуры и теория предвидения. М. : Академический проект, Альма Матер, 2015. 642 c.

6. Халтурина Д. А., Коротаев А. В. Кондратьевские волны в мировой экономической динамике // Системный мониторинг. Глобальное и региональное развитие. М. : Либроком / URSS, 2010. С. 189–229.

7. Скляр А. Я. Модель динамики развития производства с запаздыванием отдачи от инвестиций // Вестник МГТУ МИРЭА. 2015. № 4 (9). Т. 2. С. 214–220.

8. Interactive Access to Industry Economic Accounts Data: GDP by Industry. URL: https://apps.bea.gov/iTable/iTable.cfm?ReqID=51&step=1.

9. Скляр А. Я. Анализ и устранение шумовой компоненты во временных рядах // Успехи современной науки. 2017. № 11. C. 118–128.

12. Коротаев А. В., Цирель С. В. Кондратьевские волны в мировой экономической динамике. Системный мониторинг. Глобальное и региональное развитие / отв. ред. Д. А. Халтурина, А. В. Коротаев. – М. : Либроком / URSS, 2010. C. 189–229.

14. Дубовский С. В. Объект моделирования – цикл Кондратьева // Математическое моделирование. 1995. Т. 7. № 6. С. 65–74.

Сноски (и, соответственно, источники) [1–6] представляются излишними.

Апелляция к оппонентам (Кондратьев Н. Д., Халтурина Д. А., Коротаев А. В., Скляр А. Я., Кузьмин В. И., Самохин А. Б., Гадзаов А. Ф., Чердынцев В. В., Цирель С. В., Садовничий В. А., Акаев А. А, Малков С. Ю., Дубовский С. В., Нуреев Р. М., Маркс К., Форрестер Дж., Kitchin J., Juglar C., Kuznets S.) имеет место.

Текст нуждается в редактировании, например:

- Процесс развития производства, как отдельных отраслей, так и экономики в целом (ЗАПЯТАЯ) не является процессом непрерывного роста. Его (ПРОЦЕССА, ПРОИЗВОДСТВА?) объемы подвержены циклическим изменениям.

- В то же время объяснения (ПОВТОР) этого (ОДНОГО ИЛИ НЕСКОЛЬКИХ?) явления (ПОВТОР) носят в значительной степени качественный характер и объясняют (ПОВТОР) эти (ОДНО ИЛИ НЕСКОЛЬКО?) явления (ПОВТОР) различными причинами.

- Сами колебания происходят на фоне поступательного развития экономики в целом, на значительных периодах времени, характеризуемого (ЧЕГО?) экспоненциальным ростом.

Анализу развития (ПОВТОР) экономики посвящено множество работ (ЗАПЯТАЯ) выявляющих различные аспекты развития (ПОВТОР)

- Для построения имитационных моделей, описывающих динамику мировой системы (ЗАПЯТАЯ) вводятся переменные (ЗАПЯТАЯ) описывающие состояние системы – уровни и их изменения во времени – темпы. На этой основе строится система однотипных обыкновенные (ОДНОТИПНЫХ) дифференциальные (ДИФФЕРЕНЦИАЛЬНЫХ) уравнения (УРАВНЕНИЙ) первого порядка …

Аббревиатуру ВВП нужно привести полностью.

В целом рукопись соответствует основным требования, предъявляемым к научным статьям. Материал представляет интерес для читательской аудитории и после доработки может быть опубликован в журнале «Теоретическая и прикладная экономика» (рубрика «Математическое моделирование и инструментальные методы в экономике»).

|