|

Теоретическая и прикладная экономика

Правильная ссылка на статью:

Зайцев М.Г., Варюхин С.Е.

Сравнение различных методик оценки коэффициента систематического риска

// Теоретическая и прикладная экономика.

2019. № 1.

С. 1-19.

DOI: 10.25136/2409-8647.2019.1.28598 URL: https://nbpublish.com/library_read_article.php?id=28598

Сравнение различных методик оценки коэффициента систематического риска

Зайцев Михаил Григорьевич

кандидат физико-математических наук

Заместитель директора, Институт бизнеса и делового администрирования, Российская Академия Народного Хозяйства и Государственной Службы при Президенте РФ (РАНХиГС)

119571, Россия, г. Москва, пр. Вернадского, 82, оф. 219

Zaytsev Mikhail Grigor'evich

PhD in Physics and Mathematics

Deputy Director, the Institute of Business and Business Administration, Russian Presidential Academy of National Economy and Public Administration under the President of the Russian Federation

119571, Russia, g. Moscow, pr. Vernadskogo, 82, of. 219

|

mzaytsev08@ibs-m.ru

|

|

|

|

Варюхин Сергей Евгеньевич

кандидат физико-математических наук

доцент, Институт бизнеса и делового администрирования, Российская Академия Народного Хозяйства и Государственной Службы при Президенте РФ (РАНХиГС)

119571, Россия, г. Москва, пр. Вернадского, 82, оф. 219

Varyukhin Sergei Evgen'evich

PhD in Physics and Mathematics

Docent, the Institute of Business and Business Administration, Russian Presidential Academy of National Economy and Public Administration under the President of the Russian Federation

119571, Russia, g. Moscow, pr. Vernadskogo, 82, of. 219

|

|

s.varyukhin63@mail.ru

|

|

|

|

DOI: 10.25136/2409-8647.2019.1.28598

Дата направления статьи в редакцию:

08-01-2019

Дата публикации:

08-02-2019

Аннотация:

Предметом исследования являются расчеты коэффициентов систематического риска бета для компаний США, составляющих по классификации А. Дамодарана отрасли: Utilities (General), Retail (Grocery and Food), Shoe, Auto&Truck и Food Wholesalers, с использованием различных методик, которые применяют известные провайдеры: Yahoo.com, NASDAQ.com, Valueline.com, Bloomberg Terminal и Damodaran Online. Целью работы является проверка и сопоставление расчетов коэффициентов систематического риска бета для указанных компаний США и обоснование поправок к ним. Методология. Авторы провели расчеты коэффициентов бета, используя данные о доходностях этих компаний и индексов S&P500, SP500TR и NYSE Composite. Aвторы рассчитали временные зависимости бета по различным методикам известных провайдеров для 43 наиболее старых и устойчивых компаний США. Научная новизна: результаты расчетов авторов по различным методикам для компаний, котирующихся на рынках NYSE и NASDAQ, практически совпадают с данными перечисленных провайдеров, но разительно различаются для различных использованных методик оценки. Для отраслей Utilities (General) и Retail (Grocery and Food) результаты авторов для отраслевых бета, рассчитанных как средневзвешенные по отрасли с весами, равными капитализации компаний, практически совпали с данными Damodaran Online. Однако, для трех других проверенных отраслей обнаружены значительные, трудно объяснимые расхождения, явно связанные с наличием в списке отрасли мелких компаний, акции которых нерегулярно торгуются на ОТС-рынках.

Ключевые слова:

систематический риск отрасли, коэффициент систематического риска, доходность на капитал, оценки коэффициентов риска, классификация Дамодарана, компании США, отрасль Utilities, отрасль Retail, методики Интернет провайдеров, отрасль Food Wholesalers

Abstract: The subject of this research is the calculation of systematic beta risk coefficients for the United States corporations, which in accordance with the A. Damodaran’s industry classification comprise the following branches: Utilities (General), Retail (Grocery and Food), Shoe, Auto&Truck, and Food Wholesalers, with the use of various techniques applied by the famous providers: Yahoo.com, NASDAQ.com, Valueline.com, Bloomberg Terminal, and Damodaran Online. The goal of this work consists in verification and comparison of calculations of the systematic beta risk coefficients for the indicated United States corporations and the substantiation of the revisions to them. The authors calculated the beta coefficients, using the revenue data of these corporation and indexed S&P500, SP500TR, and NYSE Composite; as well as time dependency of beta based on various methods of the famous providers for 43 of the oldest and most sustainable corporations in the United States. The scientific novelty is defined by the fact that the calculations conducted by the authors in accordance with various techniques for the corporations rated on the market NYSE and NASDAQ, practically align with the data of the listed providers, but drastically differ for the diverse assessment techniques applies thereof. For the branches Utilities (General) and Retail (Grocery and Food), the authors’ results for industry beta, calculated as weighted average for the industry with the weights equal to capitalization of corporations, practically coincided with the data of Damodaran Online. However, for the tree other verified industries, the author detected significant, inexplicable discrepancies, clearly related to the presence of small companies in the list of industry, which stocks are irregularly traded in over-the-counter markets.

Keywords: systematic risk factor, beta coefficient, cost of equity, risk coefficient estimation, Damodaran classification, USA companies, Utilities industry, Retail industry, Internet Providers Techniques, Food Wholesalers industry

Введение

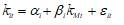

Оценка инвестиционной привлекательности проекта или рыночной ценности компании, согласно классической финансовой теории [1–3], неразрывно связана с оценкой не диверсифицируемого риска, который данный финансовый актив вносит в диверсифицированный портфель инвестора. Чем выше этот не диверсифицируемый, или иначе систематический риск, тем выше доходность, требуемая инвестором от этого актива [4]. Согласно портфельной теории [1], доходность каждого актива в портфеле может быть представлена в виде

(1) (1)

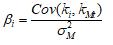

где все переменные с индексом t – случайные, αi – выбирается так, чтобы среднее значение εit равнялось нулю, а βi является ковариацией случайной доходности актива и рыночного портфеля, деленной на дисперсию рыночного портфеля σ2М

(2) (2)

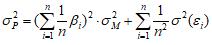

При этом εit характеризует индивидуальные особенности актива и не коррелирует с доходностью рыночного портфеля. Тогда, риск портфеля, составленного из n активов с одинаковым весом (в предположении, что εi и εj независимые переменные), выражаемый его дисперсией, будет равен

(3) (3)

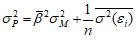

Вводя очевидные обозначения для средних значений, получим

(4) (4)

где второй член стремится к нулю при увеличении размера портфеля (т.е. индивидуальные риски активов полностью диверсифицируются), и риск портфеля целиком определяется его ковариацией с рыночным портфелем. При этом, чем больше значения βi для активов, составляющих портфель, тем выше риск портфеля. Это и определяет значение коэффициента βi, как коэффициента систематического риска актива: чем выше значение βi, тем больше риск, который вносит актив в данный портфель.

Теория ценообразования капитальных активов (CAPM) [2, 3, 5–8] связывает требуемую доходность данного актива (требуемую доходность на собственный капитал, инвестируемый в этот актив) с коэффициентом систематического риска β:

(5) (5)

где kRF – безрисковая доходность, а kM – ожидаемая доходность рыночного портфеля, в качестве которого чаще всего рассматривается портфель на основе индекса S&P500 с долями компаний, входящих в перечень S&P500, пропорциональными их капитализации.

Хотя предположения теории CAPM подвергаются обоснованной критике [9], альтернативные теории дают существенно меньше возможностей для их эмпирической проверки и предсказаний [3, 8, 10, 11]. Важно, однако, что все исследователи сходятся на том, что компенсации в виде дополнительной доходности («премии» за риск) заслуживает только инвестор, имеющий хорошо диверсифицированный портфель, риск которого не может быть более диверсифицирован и определяется макроэкономическими условиями. Эти условия должны отражаться доходностью рыночного портфеля, а сама премия за риск - коэффициентами систематического риска βi активов, входящих в портфель инвестора, в соответствие с формулами (1-4).

Определяется требуемая доходность на собственный капитал теорией CAPM или другой моделью [12–17] это вопрос эмпирических исследований документированного опыта финансовых рынков. Важно, однако, что эта «премия» за риск должна зависеть от коэффициентов систематического риска βi, что и определяет их исключительную роль в финансовой теории.

Однако, измерение коэффициентов систематического риска тех или иных акций по историческим данным об их доходности оказывается непростым делом. Как и многие другие коэффициенты статистики, коэффициент β не является устойчивым, ни к отклонениям распределения от нормального [18–20], что как раз и имеет место в случае доходностей рынка и отдельных акций, ни к появлению значительных выбросов, что также не редкость на финансовых рынках)

В статье [21] Дамодаран обращает внимание на то, что результат вычисления коэффициента β зависит не только от того, какой индекс выбран для представления рыночного портфеля, и не только от того, за какой период времени выбраны данные о доходности данного актива и рыночного портфеля (что более или менее естественно), но также и от того через какие интервалы времени фиксируются эти доходности. Причем, если для рассматриваемого в статье Дамодарана примера с компанией Walt Disney Company вариация коэффициента β за счет первых двух факторов не превышает 10%-15%, то изменения β за счет изменения выбора интервалов времени, через которые фиксируются доходности, может составлять от 2-х до 3-х раз [21]. Этот пример использовался Дамодараном для обоснования практической невозможности для инвестора вычисления коэффициентов систематического риска по регрессии данных о доходностях интересующей его компании и доходностей рыночного портфеля.

В качестве альтернативы, Дамодаран предлагает, так называемый, “bottom-up” подход к оценке коэффициентов систематического риска различных компаний или подразделений компании, вовлеченных в разные бизнесы [8, 21, 22]. Подход основан на том, что коэффициент β существенно зависит не только от того в какой индустрии работает компания, или ее различные подразделения, но и от финансового и операционного рычага компании или подразделения [3, 8, 23].

Для того чтобы оценить коэффициент β компании или бизнес-подразделения компании в этом случае, Дамодаран рекомендует взять у надежного провайдера [31] данные о среднем по отрасли значении коэффициента систематического риска, пересчитанного на нулевое значение долга с помощью формулы Хамады [3, 8] βunlevered, и использовать это значение для расчета коэффициента β компании (или бизнес подразделения) с учетом финансового и операционного рычага, а для сложной компании, состоящей из нескольких бизнес-подразделений, рассчитывать β как средневзвешенное значения βi ее подразделений.

При этом «надежный провайдер», по-прежнему, рассчитывает βi различных компаний в отрасли по регрессии данных об их доходностях и доходностях рынка со всеми проблемами такого расчета, описанными ранее. Интересно, что несмотря на ясное указание о неоднозначности таких расчетов в статье Дамодарана [21, 22], это не заставило различных «провайдеров» данных о β отдельных компаний или отрасли в целом как-то согласовать или упорядочить свои расчеты.

Сопоставление коэффициентов систематического риска, рассчитанного разными провайдерами, и проверка отраслевых бета с сайта Дамодарана.

Авторы проверили коэффициенты βi компаний США составляющих по классификации Дамодарана [31] пять отраслей с весьма сильно различающимися коэффициентами систематического риска:

· Utility (General) производство и передача электроэнергии и газа (отраслевая βlevered =0,29),

· Retail (Grocery and Food) розничная продажа пищевых продуктов (отраслевая βlevered =0,71),

· Shoe производство обуви (отраслевая βlevered =0,88),

· Auto&Truck – автомобилестроение (отраслевая βlevered =1,2),

· Food Wholesalers оптовая торговля продуктами и сопутствующими товарами (отраслевая βlevered =1,79).

Результаты расчетов авторов в сопоставлении с данными перечисленных выше провайдеров представлены в файлах на облаке [30].

Данные о доходностях этих компаний и доходностях индексов S&P 500, SP500TR и NYSE Composite взяты из открытого источника finance.yahoo.com на март 2018 года. Данные различных провайдеров о βi компаний получены из открытых источников yahoo.com, nasdaq.com, valueline.com, а также через Bloomberg Terminal.

При этом сайт yahoo.com для каждой из этих компаний дает оценки значений βi на основе данных о ежемесячных доходностях на периоде в 3 года, используя курсы акций adj_close. В этом случае авторам кажется логичным использовать индекс SP500TR (Total Return, капитализирующий дивиденды, выплаченные компаниями, входящими в индекс). Однако, поскольку провайдер не указывает это четко, авторы оценивают коэффициенты бета по регрессиям курсов акций adj_close как на доходности индекса SP500TR, так и на доходности стандартного индекса SP500.

Блюмберг (Bloomberg Terminal) оценивает βi на основе еженедельных данных на периоде 2-х лет (используются значения close для курсов акций и стандартный индекс S&P 500(SPX)), после чего подправляет полученные значения, используя формулу

(6) (6)

обосновывая эту поправку ссылкой на статью Блюма [1], в которой эмпирически показывалось, что большие портфели с низким или высоким средним значением βP, оцененным по ежемесячным данным о доходностях за 7 лет, в следующие 7 лет демонстрировали βP более близкие к 1 – среднему значению бета рыночного портфеля. Вследствие этого Блюм предлагал подправлять βP, рассчитанные за последние 7 лет по формуле, близкой к (6), чтобы предсказывать βP в следующие 7 лет. Блюмберг подправляет таким же образом βi, рассчитанные за последние 2 года по еженедельным данным, чтобы предсказывать βi в следующем году (что, конечно, не то же самое).

Value Line (valueline.com) оценивает βi по еженедельным данным за 5 лет, но использует для сравнения портфель NYSE Composite и регрессию доходностей, вычисленную по значениям close. Value Line так же подправляет значения βi по собственной формуле [24]

(7) (7)

На сайте Дамодарана указано, что βi рассчитывается на основе еженедельных данных за 2 года и за 5 лет (используются adj_close курсы акций и индекс SP500TR), после чего принимается средневзвешенная оценка с весами 2/3 и 1/3 соответственно.

И, наконец, на сайте nasdaq.com «надежный провайдер» не раскрывает метода расчета βi, однако авторы установили, что значения βi, близкие к выдаваемым этим провайдером, можно получить на основе ежедневных данных о доходностях close и S&P500 на периоде в 3 месяца.

Сопоставление результатов расчетов авторов с данными «надежных провайдеров» показывает, что, невзирая на имеющиеся недокументированные детали методик расчета βi, имеется хорошее совпадение результатов для компаний, акции которых регулярно торгуются на фондовых биржах NYSE и NASDAQ. Небольшие отличия (намного меньшие, чем определенные авторами 95% доверительные интервалы для полученных бета) могут быть связаны с тем, что значения коэффициентов бета получены авторами и провайдерами на разные даты. Так как компактно представить результаты расчетов не получается, авторы предлагают посмотреть конкретные расчеты прямо в файлах, выложенных в облаке [30].

Иная картина наблюдается для компаний, торгующихся на внебиржевых ОТС (Over The Counter) рынках. Колонки данных для этих компаний на рис. 1-5 закрашены серым цветом. Эти компании характеризуются невысокой (часто – микроскопической) капитализацией и нерегулярностью торгов. Редкие ОТС-продажи иногда приводят к «грандиозным» изменениям цен и дают одиночные выбросы фантастических доходностей. Например, для компании Rexhall Industries, Inc. (REXLQ, сектор Auto&Truck, файл Betas_Automotive_2018.xlsm) 27.03.17 года цена активов согласно Yahoo.com составила $0,0002 за акцию. С 27.03.17 шесть недель продаж не было вообще, 15.05.17 цена $0,0002 была подтверждена, а 22.05.17 года цена акции фантастически выросла до $0,009, дав доходность в 440% за неделю. Затем еще 10 недель не было продаж, а 31.07.17 акции упали до $001 после чего продаж опять не было еще 3 недели.

Иная картина наблюдается для компаний, торгующихся на внебиржевых ОТС (Over The Counter) рынках. Эти компании характеризуются невысокой (часто – микроскопической) капитализацией и нерегулярностью торгов. Редкие ОТС-продажи иногда приводят к «грандиозным» изменениям цен и дают одиночные выбросы фантастических доходностей. Например, для компании Rexhall Industries, Inc. (REXLQ, сектор Auto&Truck, файл Betas_Automotive_2018.xlsm) 27.03.17 года цена активов согласно Yahoo.com составила $0,0002 за акцию. С 27.03.17 шесть недель продаж не было вообще, 15.05.17 цена $0,0002 была подтверждена, а 22.05.17 года цена акции фантастически выросла до $0,009, дав доходность в 440% за неделю. Затем еще 10 недель не было продаж, а 31.07.17 акции упали до $0,001 после чего продаж опять не было еще 3 недели. Как вообще считать еженедельную доходность в этом случае? Если принять, что в отсутствие торгов цена на акции не меняется, то надо считать, что доходность в эти 10 недель была нулевой, а затем составила ($0,001-$0,009)/$0,009=-89%. Однако, можно возразить, что это изменение цены произошло за 10 недель, а не за одну. Может быть тогда правильнее «размазать» этот скачок доходности на 10 недель?

Авторы подходят к этой дилемме радикально: если на данной неделе продаж акций не было, цена акции не определена (а не осталась прежней). Доходность акций за неделю можно вычислить только тогда, когда две недели подряд торги имели место. Для расчета коэффициента бета таких компаний некорректно использовать стандартные функции MS Excel КОВАР.В() и ДИСП.В(), а также функцию ЛИНЕЙН() для расчета коэффициента регрессии. В этом случае авторы написали специальную функцию LinRegRel(..), которая вызывает стандартную функцию Excel =ЛИНЕЙН(..) (LinEst(..)), предварительно удалив из входных массивов строки с пустыми и некорректными значениями, из-за которых стандартная функция выдает ошибку.

Возможно, такое решение авторов излишне радикально, так как часть данных в ряду цен акций оказывается отброшена (если торгам на данной неделе не предшествовали торги на предыдущей неделе, или за торгами на данной неделе не было торгов на следующей неделе). Возможно, из-за этого решения данные по коэффициенту бета для этой компании (и в других подобных) случаях сильно расходятся с данными других провайдеров.

Авторы получают для REXLQ по еженедельным доходностям на периоде в 2 года (на 1 января 2018 года) совершенно «одиозное» значение βi=1318 (при 95% доверительном интервале 1101), Bloomberg дает не менее одиозное значение βi=501 (при 95% доверительном интервале 538). Для этой же компании, но на 6 марта 2018 года, авторы получают βi=0,68 (при 95% доверительном интервале 26 и коэффициенте детерминации 0%), а при использовании методики ValueLine авторы получают βi=-28 (при 95% доверительном интервале 41). Ни один из провайдеров, кроме Bloomberg (ни Yahoo, ни NASDAQ, ни Value Line) не дает бета для этой компании.

Такие «одиозные» значения бета попадаются редко, но если говорить о малых компаниях, торгующихся на внебиржевых рынках ОТС, то значения βi=±5÷7, или даже ±20÷50 – это не редкость. При этом доверительные интервалы оценок бета в этих случаях сопоставимы или существенно больше самих оценок, а коэффициенты детерминации очень малы. Последнее фактически означает, что нуль-гипотеза о том, что коэффициент бета не отличается от нуля, не может быть отвергнута ни при оценке β =300, ни при оценке β = -50. Кроме того, мы явно встречаемся здесь со случаями, когда статистическое определение коэффициента систематического риска бета становится бессмысленным, поскольку этот коэффициент определяется одним или несколькими колоссальными «выбросами». Таким образом, включать такие компании в оценку отраслевой бета βsector, очевидно, нельзя. Однако, Дамодаран включает их в список компаний, представляющих отрасль.

Авторы поддерживают идею Дамодарана [8, 21] оценивать коэффициенты систематического риска компании методом «Bottom-Up» (особенно на развивающихся рынках), принимая в качестве отправной точки коэффициент систематического риска отрасли βsector, как характеристику более устойчивую по сравнению с β той или иной компании, вычисленную как среднее значение коэффициентов βi компаний, наиболее репрезентативно представляющих данную отрасль. Однако, рассмотрев список компаний, составляющих отрасль автомобилестроения США в таблице Дамодарана Betas by Sector за 2017 год [31], авторы с удивлением обнаружили, что из 18 компаний, включенных Дамодараном в этот список, только 6 обладают капитализацией от $1,76 Bio до $62,4 Bio и имеют более или менее устойчивое положение на фондовых рынках NYSE и NASDAQ. Остальные 12 компаний нерегулярно торгуются на ОТС-рынках и имеют небольшие, а часто микроскопические капитализации (от $12K до $92Mio). Компания ZAP, например, при капитализации около $11Mio (количество сотрудников 400) имела максимальную цену за акцию $1,89 в конце 2010 года, но с тех пор цена за акцию неуклонно падала и сейчас составляет $0,01 - $0,02. Yahoo.com давал для этой компании в 3.05.2017 β=-1,88, а 29.12.2017 β=-0,88. Компания Electric Car Company Inc. при капитализации $682K имеет еженедельные объемы торгов на ОТС-рынке от нескольких тысяч до $14 Mio, и цены за акцию $0,0001, неизменную с 2011 года. При этом Yahoo вычисляет для этой копании β, которая на 3.05.2017 была равна 289, а 6.03.2018 составляла 300 (авторы получают -9,29 с доверительным интервалом 34,59). Аналогично, компания Т3М Inc. имеет капитализацию $332K (количество сотрудников 37), и цены акций $0,014, а на момент образования компании весной 2010 акции стоили $9. Для этой компании Yahoo.com дает β=-3,49, разумеется, без всяких указаний на стандартное отклонение такой «оценки» (авторы получили -3.61, но 95% доверительный интервал 9,32). Компания ELIO с капитализацией $92Mio (максимальной среди этой экзотики, хотя количество сотрудников только 28), существует чуть более 3 лет. Цена акций компании на момент образования 22.02.2016 составляла $40, однако всегда только снижалась и сейчас составляет $3 за акцию. Yahoo дает для нее -3,38, что близко к значению, полученному авторами, однако 95% доверительный интервал для такой оценки 3,74. Все компании, конечно, убыточны, прибыль на акцию меньше нуля.

Рис. 1. Auto & Track

Трудно согласиться с тем, что все это непременно надо учитывать. Возможно все эти недавно появившиеся компании, производящие трехколесные электрические автомобили, и составляют будущее автомобилестроительной промышленности США. Но в какой степени они характеризует современное состояние отрасли и ее отраслевую бету? Зачем они в списке компаний, составляющих отрасль автомобилестроения США? Как учитывать все эти убыточные компании с нерегулярными продажами на ОТС-рынках? Если брать средневзвешенные значения βi этих компаний (с весами, равными капитализации компаний), то перечисленные выше 12 экзотических компаний, никакого влияния на отраслевую βsector не окажут. Однако, в своих работах Дамодаран указывал [8, 21], что, если в отрасли доминируют одна или небольшое число компаний с высокой капитализацией, вычисление средневзвешенной βsector не приведет к существенному уменьшению стандартного отклонения оценки βsector. Поэтому лучше учитывать все βi с одинаковым весом. Тогда, по мнению Дамодарана, стандартное отклонение уменьшится в  раз, где n – число компаний в отрасли. Очевидно, однако, что уменьшения стандартного отклонения оценки среднего бета не произойдет в данном случае, поскольку стандартные отклонения оценок βi всех этих 12 экзотических компаний огромны и намного превышают стандартные отклонения оценок бета «нормальных» компаний, даже если капитализация одной такой компании доминирует над всеми остальными. раз, где n – число компаний в отрасли. Очевидно, однако, что уменьшения стандартного отклонения оценки среднего бета не произойдет в данном случае, поскольку стандартные отклонения оценок βi всех этих 12 экзотических компаний огромны и намного превышают стандартные отклонения оценок бета «нормальных» компаний, даже если капитализация одной такой компании доминирует над всеми остальными.

В связи со всем сказанным выше получить средние значения отраслевых βsector, представленные в таблицах Betas by Sector на сайте Дамодарана, авторам удается не всегда. В случае отраслей Utilities (General) и Retail (Grocery and Food) отраслевые бета βsector Дамодарана и средневзвешенные бета по отрасли с весами, равными капитализации компаний, вычисленные авторами, практически совпадают. Для отрасли Shoe вычисленная авторами средневзвешенная бета с весами, равными капитализации компаний, находится в 95% доверительном интервале (0,87; 1,35), а Дамодаран дает оценку, попадающую на край этого интервала βsector=0,88. Однако, по двум остальным отраслям, исследованным авторами, ни взвешенные капитализацией компаний средние (что естественно), ни простые средние (упоминаемые в книге и статье Дамодарана [8, 21] по полученным в наших расчетахβi совершенно не совпадают с данными в таблицах Дамодарана. Для отрасли Auto&Truck авторы получают средневзвешенную бета в 95% доверительном интервале (1,51; 1,85), а Дамодаран дает значение отраслевой бета βsector=1.20. Для отрасли Food Wholesalers оценка авторов лежит в 95% доверительном интервале (0,58; 1,00), а Дамодаран дает βsector=1.79.

Какой промежуточный вариант усреднения «надежный провайдер» применил для расчета отраслевой беты для отраслей Auto&Truck и Food Wholesalers США остается для авторов загадкой.

Авторы рассчитывают стандартное отклонение оценки средневзвешенной бета отрасли по очевидной формуле

(8) (8)

где MCi – рыночная капитализация i-ой компании.

Разумеется, в этой формуле вместо стандартных отклонений можно сразу подставить 95% доверительные интервалы, что и сделано в таблицах MS Excel, представленных в файлах в облаке [30].

По-видимому, провайдер коэффициентов βi для Дамодарана (S&P Capital IQ) рассчитывает βi не так, как указано на сайте Дамодарана, и отраслевые βsector, приведенные в таблицах Дамодарана, проходят ту или иную обработку, не указанную на сайте Дамодарана.

Заметим, что для отрасли Food Wholesalers, из 15 компаний, которые Дамодаран включил в список отрасли, 8 – такие же экзотические компании с микроскопической капитализацией, торгующиеся на ОТС-рынках и имеющие аномальные значение бета, как и рассмотренные подробно для отрасли Auto&Truck. Например, для компании PCFP (Cannabis Leaf Inc.) Yahoo дает β=-125, Bloomberg на 1 января 2018 дает β=+102 (при 95% доверительном интервале ±47), а авторы получили β=-1,72 (при 95% доверительном интервале ±5,63). Напротив, для отрасли Shoe (где наш результат ближе к значению отраслевой бета Дамодарана), таких ОТС-компаний только 4 из 11. Аналогично для отрасли Retail (Grocery and Food), – только 4 из 14 компаний торгуются на ОТС-рынках, а для Utilities (General) – все компании, включенные в отрасль, торгуются на NYSE и имеют «приличные» значения бета и сопоставимые капитализации. Как отмечалось, выше для двух последних отраслей наши расчеты отраслевых бета совпадают с представленными Дамодараном.

Все это ставит серьезные вопросы к формированию списка компаний, репрезентативно представляющих отрасль для вычисления отраслевой бета βsector.

Возвращаясь к сопоставлению данных различных «надежных провайдеров», следует подчеркнуть, что ни один из цитированных провайдеров βi, кроме Bloomberg, не указывает ни коэффициент детерминации регрессий, по которым оценивались βi, ни стандартное отклонение оценки этих коэффициентов систематического риска. Между тем, из расчетов, проведенных авторами видно, что 95%-доверительные интервалы для βi весьма велики даже для устойчивых компаний.

Видно, что отличия оценок βi устойчивых компаний по методике различных провайдеров, сделанные авторами, зачастую существенно превышают полученные авторами 95%-доверительные интервалы. Возможно, это связано с тем, что предположение о нормальном распределении остатков регрессии не выполняется, когда речь идет о доходностях на финансовых рынках. Во многих работах [25–29] указывалось, что распределение доходностей различных акций, индекса S&P500 и других индексов далеки от нормального и характеризуются длинными «хвостами», большим количеством выбросов, существенно превышающих 3 сигма. Тогда, статистическая ошибка в определении коэффициентов βi будет еще больше, чем указывает стандартная процедура регрессии.

При этом возникает вопрос, какая из методик оценки βi является более достоверной и адекватной основной цели определения отраслевых βsector - оценки требуемой доходности на собственный капитал?

При оценке привлекательности того или иного интервала между последовательными моментами фиксации индекса и курса акций, а также периода, на котором оценивается β необходимо учитывать следующие очевидные «плюсы и минусы» [8, 21]. Ежедневная фиксация индексов и курсов акций, очевидно, даст большее значение точек в выборке для определения β на любом периоде оценки, чем еженедельные или ежемесячные данные. А это, в свою очередь должно приводить к большей точности оценки (меньшему стандартному отклонению оценки βi). Однако, относительный случайный разброс ежедневных цен акций, измеренный как процент от средней ежедневной доходности, очевидно, выше, чем в случае еженедельного, ежемесячного, а тем более ежегодного интервала. Поэтому для оценки долгосрочных корреляций между курсом акций и рыночным индексом предпочтительнее брать более длительные интервалы.

Что касается периода, на котором оценивается βi, то с точки зрения добросовестного инвестора, участвующего в долгосрочном проекте, или осознано вкладывающего деньги в ту или иную компанию на долгий срок, желательно знание среднего значения βi на относительно длинном периоде 5–10 лет. По этой же причине при оценке требуемой доходности на собственный капитал Дамодаран [8] рекомендует использовать безрисковую доходность 10-летних (а не 3-х месячных) облигаций казначейства США. Однако при оценке βi на длительном периоде в прошлом придется прогнозировать βi примерно на такой же период в будущем (хотя прогноз можно ежегодно подправлять), а за столь длительный период времени (10–20 лет) не только в отдельной компании, но и в отрасли в целом могут произойти заметные изменения, которые могут существенно отразиться на коэффициенте систематического риска отрасли.

Поэтому все «надежные провайдеры» стремятся брать периоды для оценки βi поменьше, чтобы выдавать «более современные» данные (Yahoo.com – 3 года, Bloomberg – 2 года, а NASDAQ – 3 месяца). При этом, оценки βi, как правило, меняются год от года очень сильно.

Вычисление временной зависимости коэффициента систематического риска для 43 компаний, котирующихся на рынках NYSE и NASDAQ с 1962–1970-е гг.

При том, что «надежные провайдеры» стремятся брать периоды для оценки βi поменьше, эти оценки, как правило, меняются год от года очень сильно.

Так, Дамодаран в [31] дает для той же отрасли Auto&Truck в разные годы следующую отраслевую βsector (без указаний стандартного отклонения оценки).

Таблица 1. Отраслевые коэффициенты β для Auto&Truck (Automotive) по оценке Дамодарана.

|

Годы

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

|

Отраслевая β для Auto & Truck

|

1,589

|

1,729

|

1,277

|

1,095

|

0,955

|

0,845

|

1,2

|

Возникает вопрос, являются ли эти изменения действительным отражением изменения макроэкономических факторов, влияющих на систематический риск отрасли, или они есть следствие несовершенства методики оценки? Что такое случилось с отраслью автомобилестроения США за 4 года с 2012 по 2016 (данные на 5.01.2017, еще до вступления Трампа в должность президента США), что, будучи сначала в 1,7 раза более рискованная, чем рынок в целом, она к 2016 году стала не только менее рискованной, чем рынок, но даже менее рискованной, чем производство безалкогольных напитков (βsector=0,91), систематический риск которого традиционно оказывается ниже рыночного?

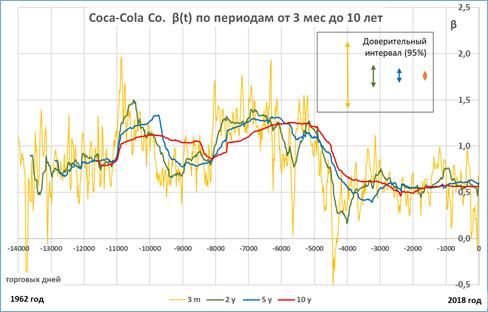

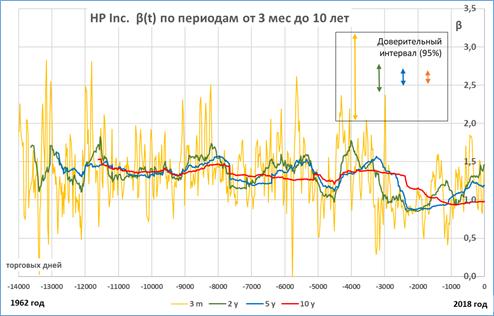

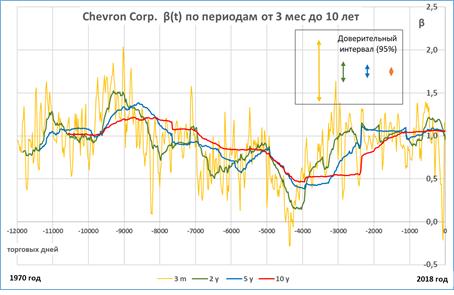

Авторы проверили, как меняется βi с течением времени, для 43 старых и устойчивых компаний, котирующихся на фондовых рынках NYSE и NASDAQ, данные о ценах которых имеются на Yahoo.com с 1962-1970 гг, если вычислять их по периоду в 3 месяца, 2 года, 5 лет и 10 лет на основе ежедневных цен. На Рис. 6 (a-d) приведены примеры зависимостей βi (t) для компаний Boeing Co., Coca-Cola Со., Hewlett-Packard Inc., Chevron Co., вычисленных с шагом в 21 рабочий день (1 месяц). На тех же графиках мы показываем среднее значение 95%-доверительного интервала для соответствующих оценок βi (файлы с данными и расчетами для 43 известных компаний, приведены в облаке по ссылке (https://1drv.ms/f/s!ArFRI2i3V3yXjcVDQqLhBR1ufuidug, файл Beta(t)43comp1962-2018.xlsm. Все отмеченные ниже особенности зависимостей βi(t) для различных периодов справедливы для всех исследованных компаний.

В таблице 2 приведено среднее и максимальное значение 95% доверительного интервала для оценки βi разные моменты времени в абсолютных величинах и в процентах от величины оценки.

Таблица 2. Доверительные интервалы для оценок коэффициентов β для устойчивых компаний, давно котирующихся на рынках NYSE и NASDAQ, при различных периодах оценки.

|

|

95% доверительный интервал ±

|

|

Компания

|

Период

|

3 месяца

|

2 года

|

5 лет

|

10 лет

|

|

Boeing Co.

|

Средний

|

0,53

|

0,17

|

0,11

|

0,07

|

|

Максимум

|

1,98

|

0,38

|

0,19

|

0,13

|

|

Средний % от величины оценки

|

60%

|

16%

|

9%

|

7%

|

|

Coca-Cola Co.

|

Средний

|

0,35

|

0,12

|

0,07

|

0,05

|

|

Максимум

|

1,21

|

0,21

|

0,11

|

0,07

|

|

Средний % от величины оценки

|

50%

|

15%

|

9%

|

6%

|

|

Hewlett-Packard Inc.

|

Средний

|

0,58

|

0,19

|

0,11

|

0,07

|

|

Максимум

|

2,10

|

0,39

|

0,19

|

0,12

|

|

Средний % от величины оценки

|

85%

|

14%

|

9%

|

6%

|

|

Chevron Co.

|

Средний

|

0,36

|

0,12

|

0,07

|

0,05

|

|

Максимум

|

0,83

|

0,18

|

0,10

|

0,07

|

|

Средний % от величины оценки

|

50%

|

16%

|

9%

|

6%

|

Из таблицы 2 и из рис. 2 (a-d) видно, что для 3-месячного периода оценки этот доверительный интервал сопоставим, а возможно и превышает типичную амплитуду частых всплесков и впадин графика βi (t). Для Boeing Co., например, среднее значение 95%доверительного интервала для оценки βi составляет 0,53, а максимальное значение — 1,98. Для всех 4-х компаний среднее значение 95%-доверительного интервала в процентах от оцененной величины βi составляет 50%-85%, а максимальное может многократно превосходить саму оценку. Само «нервическое» поведение графика βi(t) никак не позволяет считать его реальным изменением показателя систематического риска компании. Возможно ли, чтобы βi Boeing Co менялось от -0,25 до 3, а Coca-Cola – от -0,5 до 2? Очевидно, что все эти частые колебания с высокой амплитудой являются следствием ошибок оценки βi.

Рис. 2а. Зависимость коэффициента β(t) для BoeingCo. с 4/01/1962 года (-14000 рабочих дней от марта 2018 - момента обработки авторами ежедневных данных Yahoo.com) с интервалом в 21 рабочий день (приблизительно 1 месяц)

Рис. 2b. Зависимость коэффициента β(t) для Coca-ColaCo. с 4/01/1962 года (-14000 рабочих дней от марта 2018 - момента обработки авторами ежедневных данных Yahoo.com) с интервалом в 21 рабочий день (приблизительно 1 месяц)

Рис. 2с. Зависимость коэффициента β(t) для Hewlett-PackardInc. с 4/01/1962 года (-14000 рабочих дней от марта 2018 — момента обработки авторами ежедневных данных Yahoo.com) с интервалом в 21 рабочий день (приблизительно 1 месяц)

Рис. 2d. Зависимость коэффициента β(t) для ChevronCo с 5/01/1970 года (-12000 рабочих дней от марта 2018 - момента обработки авторами ежедневных данных Yahoo.com) с интервалом в 21 рабочий день (приблизительно 1 месяц).

Для 2-летнего периода типичные амплитуды горбов и впадин графика βi(t) хотя в большинстве случаев и больше, чем среднее значение 95% доверительного интервала оценки βi, все же вполне сопоставимо с ним. Кроме того, представляется труднообъяснимым периодическое изменение коэффициента систематического риска, например, для Boeing Co от β=1 до β=2 с периодом в среднем 6 лет несколько раз подряд с последующим волнообразным уменьшением до β=0,5. Или волнообразное (с периодом от 7 до 15 лет) изменение коэффициента β для Chevron Co от β=1,5 до β=0,15.

Однако, если сравнивать эти горбы и впадины на графиках βi(t)для двухлетнего периода для всех компаний с более плавным изменением βi(t) для 5-летних и 10-летних периодов, то их величину естественно объяснить статистической ошибкой оценки βi(t).

Очевидно, что использование выборки исторических данных на коротком периоде для оценки βi контрпродуктивно, поскольку большая часть наблюдаемых во времени вариаций βi(t) есть просто результат статистической ошибки ее оценки. Авторы считают, что и для целей оценки требуемой доходности на собственный капитал гораздо полезнее иметь более стабильные и медленно меняющиеся оценки βi(t) на периодах 5-10 лет, чем беспорядочные и трудно объяснимые колебания βi(t) с высокой частотой и амплитудой.

Влияние выбора индекса, представляющего рыночный портфель

Отдельным вопросом является использование классического индекса S&P500 для представления рыночного портфеля провайдерами Bloomberg, NASDAQ и, возможно, Yahoo. Дело в том, что если составить реальный портфель на основе индекса S&P500, т.е. включить в портфель акции компаний, перечисленных в списке S&P500, в количестве, пропорциональном капитализации компаний, то полученный портфель будет давать иную доходность, чем стандартный индекс S&P500, поскольку последний не учитывает дивиденды, выплачиваемые этими компаниями. Это обстоятельство было отмечено в работах [8, 21] при критике методики Bloomberg расчета β. Влияет ли не учёт выплаты дивидендов компаниями, входящими в рыночный портфель на оценку β?

Для ответа на этот вопрос авторы провели расчет коэффициентов βi для тех же 43 компаний на несколько дат в прошлом, сопоставляя Adjusted Close для этих компаний с индексом SP500TR (total return, тикер ^SP500TR) из открытого источника Yahoo.com. Этот индекс (данные о котором присутствуют в Yahoo.com с 1988 года) дает полную доходность рыночного портфеля с учетом выплаченных дивидендов всех компаний, входящих в индекс. Данные для рассмотренных выше в статье 4-х компаний представлены в таблице 3.

Таблица 3. β разных лет для 4-х компаний оцененные по регрессии на два индекса S&P500 и SP500TR.

|

Пятилетние β разных лет по регрессии дневной доходности компаний на доходность индексов S&P500 и SP500TR

|

| |

Boeing Co

|

HP Inc

|

Coca-Cola Co

|

Chevron Corp

|

|

Годы

|

SP500TR

|

GSPC

|

SP500TR

|

GSPC

|

SP500TR

|

GSPC

|

SP500TR

|

GSPC

|

|

2018

|

1,086

|

1,086

|

1,191

|

1,190

|

0,603

|

0,602

|

1,063

|

1,064

|

|

2017

|

1,054

|

1,055

|

1,220

|

1,220

|

0,636

|

0,635

|

1,081

|

1,081

|

|

2016

|

1,064

|

1,064

|

1,152

|

1,152

|

0,616

|

0,615

|

1,076

|

1,076

|

|

2015

|

1,095

|

1,096

|

1,092

|

1,093

|

0,601

|

0,601

|

1,005

|

1,005

|

|

2014

|

1,112

|

1,112

|

1,032

|

1,031

|

0,555

|

0,554

|

0,961

|

0,962

|

|

2013

|

1,005

|

1,005

|

0,934

|

0,934

|

0,561

|

0,561

|

1,057

|

1,057

|

|

2012

|

0,976

|

0,976

|

0,916

|

0,916

|

0,553

|

0,552

|

1,056

|

1,056

|

|

2011

|

0,962

|

0,963

|

0,885

|

0,885

|

0,547

|

0,547

|

1,053

|

1,053

|

|

2010

|

0,929

|

0,929

|

0,882

|

0,882

|

0,556

|

0,555

|

1,067

|

1,067

|

|

2009

|

0,906

|

0,906

|

0,892

|

0,891

|

0,592

|

0,591

|

1,091

|

1,091

|

|

2008

|

0,950

|

0,950

|

1,112

|

1,112

|

0,592

|

0,591

|

0,890

|

0,891

|

|

2007

|

0,964

|

0,964

|

1,340

|

1,340

|

0,586

|

0,586

|

0,774

|

0,774

|

|

2006

|

1,011

|

1,011

|

1,427

|

1,428

|

0,526

|

0,526

|

0,647

|

0,647

|

|

2005

|

0,881

|

0,881

|

1,540

|

1,540

|

0,405

|

0,404

|

0,453

|

0,453

|

|

2004

|

0,790

|

0,791

|

1,487

|

1,488

|

0,415

|

0,414

|

0,436

|

0,436

|

|

2003

|

0,784

|

0,784

|

1,403

|

1,403

|

0,491

|

0,490

|

0,433

|

0,432

|

|

2002

|

0,813

|

0,813

|

1,344

|

1,345

|

0,573

|

0,573

|

0,397

|

0,396

|

|

2001

|

0,734

|

0,735

|

1,292

|

1,293

|

0,684

|

0,684

|

0,453

|

0,452

|

|

2000

|

0,863

|

0,863

|

1,138

|

1,138

|

0,922

|

0,922

|

0,645

|

0,645

|

|

1999

|

0,997

|

0,996

|

1,181

|

1,181

|

1,013

|

1,012

|

0,709

|

0,709

|

|

1998

|

0,974

|

0,972

|

1,356

|

1,355

|

1,099

|

1,098

|

0,819

|

0,818

|

|

1997

|

0,785

|

0,783

|

1,488

|

1,489

|

1,115

|

1,113

|

0,730

|

0,728

|

|

1996

|

0,819

|

0,817

|

1,488

|

1,489

|

1,070

|

1,068

|

0,666

|

0,663

|

|

1995

|

1,023

|

1,023

|

1,415

|

1,416

|

1,239

|

1,238

|

0,592

|

0,589

|

|

1994

|

1,060

|

1,073

|

1,352

|

1,367

|

1,285

|

1,293

|

0,716

|

0,719

|

|

1993

|

1,058

|

1,068

|

1,304

|

1,315

|

1,275

|

1,281

|

0,819

|

0,821

|

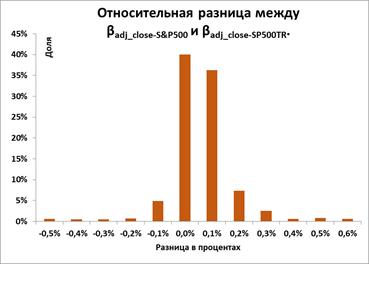

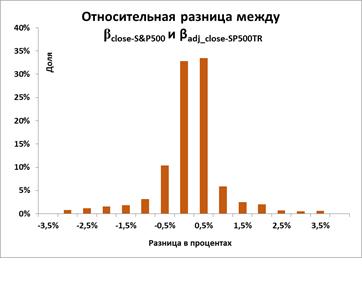

Для остальных 43 исследованных компаний (см. файл Beta and indexes 1988-2018.xlsm [30]) результаты аналогичны. Коэффициенты βi, рассчитанные при сопоставлении Adjusted Close с S&P500 и с SP500TR для последних 30 лет, различаются не более чем на 1% в 98% сопоставленных пар βi.

Рис. 3. Относительное различие коэффициентов β, рассчитанных по регрессии дневных доходностей adj_closeна индексы S&P500 и SP500TRдля 43 компаний-долгожителей за 1988-2018 гг.

На первый взгляд, с учетом высокой чувствительности результатов измерения βi к деталям методики, отмеченным выше, такое совпадение может показаться удивительным. Однако, авторам оно представляется естественным, поскольку решение по срокам и размерам выплаты дивидендов каждая компания принимает независимо. Это означает, что часть доходности рыночного портфеля, связанная с выплатой дивидендов по рыночному портфелю, не должна коррелировать с доходностью отдельно взятой компании, а значит и βi, оцененные по двум разновидностям индекса S&P500 и SP500TR должны совпадать.

Несколько большая разница наблюдается при сопоставлении βi рассчитанных в парах: доходность по значениям close и индекс S&P500 и доходность по значениям adj_close и индекс SP500TR. В этом случае коэффициенты βi в 98% сопоставленных пар различаются не более чем на 4%.

Рис. 4. Относительное различие коэффициентов β, рассчитанных по регрессии дневных доходностей close на индекс S&P500 и adj_close на индекс SP500TR для 43 компаний-долгожителей за 1988-2018 гг.

При оценке бета компаний, включенных Дамодараном в списки рассмотренных в статье отраслей, по методике Yahoo (ежемесячные данные за период 3 года), авторы рассматривали два варианта регрессии доходностей компаний, вычисленных по ценам adj_closes на стандартный индекс S&P500 и на индекс S&P500TR.

При этом различия между коэффициентами бета, вычисленными этими двумя способами, как можно видеть (см. листы Yahoo в файлах, выложенных в облаке [30],Betas_Utility_(General)_2018.xlsm, Betas_Retail_(Grocery_and_Food)_2018.xlsm, Betas_Food_Wholesalers_2018.xlsm, Betas_Shoe_2018.xlsm, Betas_Automotive_2018.xlsm.) оказываются несколько выше, чем приведенные в таблице 3 и на рис. 3,4. Однако, и в этом случае, для устойчивых компаний разных отраслей, котирующихся на фондовых биржах NYSE и NASDAQ, эти различия составляют в среднем 1%-15% от соответствующих 95% доверительных интервалов оценок бета компаний.

Таким образом все эти различия заведомо статистически не значимы при характерных величинах погрешности оценки коэффициентов бета.

Заключение

Проведенные в статье расчеты коэффициентов систематического риска βi по эмпирическим данным о доходностях различных компаний и рыночного портфеля, показывают, что оценки βi, предоставляемые различными «надежными провайдерами» и полученные при анализе данных о доходностях компании и рынка, выбранных за различные периоды времени в прошлом с различными интервалами между моментами фиксации цен акций и индекса, очень существенно отличаются. Вероятно, большая часть этих отличий, связана со статистическими погрешностями в оценках βi, которые во многих случаях могут быть сопоставимы, а иногда и превышать сами эти оценки (см. табл. 2).

Анализ временных зависимостей оценок коэффициентов систематического риска βi(t), полученных на коротких (3-месячных и 2-летних) периодах выборки, показывает, что, по-видимому, большая часть хаотических и волнообразных изменений коэффициентов βi для устойчивых компаний, давно котирующихся на зрелых фондовых рынках, является артефактом, обусловленным статистическими погрешностями этих оценок (рис.2 a-d). Поскольку «надежные провайдеры», за исключением Bloomberg, не указывают стандартные отклонения своих оценок βi, добросовестный исследователь должен относиться к ним с осторожностью.

Как отмечено в начале статьи, коэффициент систематического риска портфеля или отрасли (βP или βsector) является одним из центральных элементов финансовой теории и не связан целиком с теорией CAPM, хотя и она является едва ли не единственным количественным инструментом при оценке требуемой доходности на собственный капитал для компаний из различных отраслей экономики на основе систематического риска отрасли. В конечном итоге, ответ на вопрос: какую доходность рынок требует от отраслей с различными коэффициентами систематического риска, должен дать анализ огромного документированного опыта финансовых рынков. Но, как показывают примеры, рассмотренные в настоящей статье, даже задачу «измерения» коэффициентов βsector на основе эмпирических данных о корреляции доходностей компаний, репрезентативно представляющих отрасль, и рынка, вряд ли можно считать решенной.

В следующих работах авторы намериваются рассмотреть вопрос о том, являются ли отличия в оценках βi, связанные с выбором интервала между последовательными значениями цен акций и периода, на котором оценивается коэффициент βi, абсолютно случайными или в них есть систематическая компонента? Ответ на этот вопрос требует, на наш взгляд, как масштабного эмпирического исследования всех компаний, котирующихся на зрелых фондовых рынках NYSE и NASDAQ, так и теоретического исследования свойств оценки ковариации и дисперсии доходностей этих компаний и рыночного портфеля на выборках с различными периодами и с различными интервалами между моментами фиксации доходностей.

Библиография

1. Blume M. E. On the Assessment of Risk // Journal of Finance. — 1971. — Vol. 26. — No. 1. — pp. 1–10. — DOI: 10.2307/2325736.

2. Jensen M. Risk, the Pricing of Capital Assets, and the Evaluation of Investment Portfolios // The Journal of Business. — 1969. — Vol. 42. — No. 2. — pp. 167–247. — URL: https://www.empirical.net/wp-content/uploads/2012/04/Jensen1969.pdf.

3. Брейли Р., Майерс С. Принципы корпоративных финансов. Москва: Олимп-Бизнес, 2012. — 1008 с. — ISBN 978-5-9693-0089-7.

4. Тимофеев Д. В. Моделирование суверенной премии за риск на развивающихся рынках капитала // Корпоративные финансы. — 2015. — №2 (34). — С. 54–72.

5. Sharp W. F. Capital Assets Prices: A Theory of Market Equilibrium under conditions of Risk // The Journal of Finance. — 1964. — Vol. 19. — No. 3. — pp. 425-42. — DOI: https://doi.org/10.1111/j.1540-6261.1964.tb02865.x.

6. Lintner J. The Valuation of Risk Assets and the Selection of Risky Investments in Stock Portfolios and Capital Budgets // The Review of Economics and Statistics. — 1965. — Vol. 47. — No. 1. — pp. 13–37. — URL: http://www.jstor.org/stable/1924119.

7. Шведов A. C. Теория эффективных портфелей ценных бумаг. Москва: ГУ ВШЭ, 1999. — 144 c. — ISBN 5-7598-0066-3.

8. Дамодаран А. Инвестиционная оценка. Инструменты и методы оценки любых активов. Москва: Альпина Паблишер, 2018. — 1316 с. — ISBN 978-5-9614-6650-8.

9. Fernandez P., Pershin V., Fernández Acín I. Discount Rate (Risk-Free Rate and Market Risk Premium) Used for 41 Countries in 2017: A Survey. // SSRN. — 2017 April 17. DOI: http://dx.doi.org/10.2139/ssrn.2954142.

10. Дранев Ю. Я., Нурдинова Я. С., Редькин В. А., Фомкина С. А. Модели оценки затрат на собственный капитал компаний на развивающихся рынках капитала. // Корпоративные финансы. — 2012. — № 2 (22). — С. 107–117.

11. Graham J. R., Harvey C. R. The Equity Risk Premium in 2018 // SSRN. — 2018. — 21 p. — DOI: http://dx.doi.org/10.2139/ssrn.3151162.

12. Fama E. F., French K. R. A five-factor asset pricing model // Journal of Financial Economics. — 2015. — Vol. 116. Issue 1.— pp. 1–22. — DOI: https://doi.org/10.1016/j.jfineco.2014.10.010.

13. Fama E. F., French K. R. Dissecting anomalies with a five-factor model // Review of Financial Studies. — 2016. — Vol. 29. — pp. 69–103.

14. Fama E. F., French K. R. International tests of a five-factor asset pricing model // Journal of Financial Economics. — 2017. — Vol. 123. — Issue 3. — pp. 441–463. — DOI: https://doi.org/10.1016/j.jfineco.2016.11.004.

15. Cooper I., Maio P. F. Asset Growth, Profitability, and Investment Opportunities // Management Science. — 2018. — 47 p. — DOI: http://dx.doi.org/10.2139/ssrn.2554706.

16. Maio P. F., Silva A. C. Asset Pricing Implications of Money: New Evidence // SSRN. — 2018, Oct. 30. — 54 p. — DOI: http://dx.doi.org/10.2139/ssrn.2388879.

17. Hou K., Xue C., Zhang L. Digesting anomalies: an investment approach // Review of Financial Studies. — 2015. — Vol. 28. — pp. 650–705.

18. Wilcox R. R. Introduction to robust estimation and hypothesis testing. — 3rd edition. — Cambridge, Massachusetts (USA): Academic Press, 2012. — 608 p. — ISBN 9780123869838.

19. Amaya D., Christoffersen P., Jacobs K., Vasquez A. Does Realized Skewness Predict the Cross-Section of Equity Returns? // Journal of Financial Economics (JFE). — 2015 Mar 9. — 58 p. — DOI: http://dx.doi.org/10.2139/ssrn.1898735.

20. Akhmetshin E. M., Osadchy E. A. New requirements to the control of the maintenance of accounting records of the company in the conditions of the economic insecurity // International Business Management. — 2015. — No. 9. — Issue 5. — pp. 895–902. — DOI: 10.3923/ibm.2015.895.902.

21. Damodaran A. Estimating Risk Parameters // New York University, Leonard N. Stern School Finance Department Working Paper Series. — 1999. — 019.

22. Damodaran A. Equity Risk Premiums (ERP): Determinants, Estimation and Implications — The 2018 Edition. New York: Stern School of Business, 2018. — 133 p. — DOI: http://dx.doi.org/10.2139/ssrn.3140837.

23. Hamada R. S. The Effect of Firms Capital Structure on the Systematic Risk of Common Stocks // Journal of Finance. — 1972. — Vol. 27. — pp. 435–452.

24. Гусейнов Б. М. Проблемы расчета коэффициента бета при оценке стоимости собственного капитала методом CAPM для российских компаний. // Финансовый менеджмент. — 2009. — № 1. — С. 76–83.

25. Mandelbroad B. Variation of certain speculative prices // Journal of Business. — 1963. — Vol. 36. — No. 4. — pp. 394–419.

26. Fama E. F. The Behavior of Stock Market Prices // The Journal of Business. — 1965. — pp. 34–105.

27. Friedman B. M., Laibson D. I. Economic Application of Extraordinary Movements in Stock Prices // Brookings Papers on Economic Activity. — 1989. — Vol. 20. — No. 2. — pp. 137–189.

28. Питерс Э. Хаос и порядок на рынках капитала. Москва: Мир, 2000. — 276 с. — ISBN 5-03-003356-4.

29. Fernandez P., Carelli J. P., Ortiz Pizarro A. The Market Portfolio is NOT Efficient: Evidences, Consequences and Easy to Avoid Errors // SSRN. — 2017 Oct 17. — 23 p. DOI: http://dx.doi.org/10.2139/ssrn.2741083.

30. Зайцев М.Г., Варюхин С.Е. Расчет коэффициентов бета для компаний из пяти отраслей США. [Электронный ресурс]. — 2018. — URL: https://1drv.ms/f/s!ArFRI2i3V3yXjcVDQqLhBR1ufuidug. (Дата обращения: 22.01.2019).

31. Damodaran, A. Damodaran Online. [Электронный ресурс]. — 2019. — URL: http://pages.stern.nyu.edu/~adamodar/ (Дата обращения: 22. 01. 2019)

References

1. Blume M. E. On the Assessment of Risk // Journal of Finance. — 1971. — Vol. 26. — No. 1. — pp. 1–10. — DOI: 10.2307/2325736.

2. Jensen M. Risk, the Pricing of Capital Assets, and the Evaluation of Investment Portfolios // The Journal of Business. — 1969. — Vol. 42. — No. 2. — pp. 167–247. — URL: https://www.empirical.net/wp-content/uploads/2012/04/Jensen1969.pdf.

3. Breili R., Maiers S. Printsipy korporativnykh finansov. Moskva: Olimp-Biznes, 2012. — 1008 s. — ISBN 978-5-9693-0089-7.

4. Timofeev D. V. Modelirovanie suverennoi premii za risk na razvivayushchikhsya rynkakh kapitala // Korporativnye finansy. — 2015. — №2 (34). — S. 54–72.

5. Sharp W. F. Capital Assets Prices: A Theory of Market Equilibrium under conditions of Risk // The Journal of Finance. — 1964. — Vol. 19. — No. 3. — pp. 425-42. — DOI: https://doi.org/10.1111/j.1540-6261.1964.tb02865.x.

6. Lintner J. The Valuation of Risk Assets and the Selection of Risky Investments in Stock Portfolios and Capital Budgets // The Review of Economics and Statistics. — 1965. — Vol. 47. — No. 1. — pp. 13–37. — URL: http://www.jstor.org/stable/1924119.

7. Shvedov A. C. Teoriya effektivnykh portfelei tsennykh bumag. Moskva: GU VShE, 1999. — 144 c. — ISBN 5-7598-0066-3.

8. Damodaran A. Investitsionnaya otsenka. Instrumenty i metody otsenki lyubykh aktivov. Moskva: Al'pina Pablisher, 2018. — 1316 s. — ISBN 978-5-9614-6650-8.

9. Fernandez P., Pershin V., Fernández Acín I. Discount Rate (Risk-Free Rate and Market Risk Premium) Used for 41 Countries in 2017: A Survey. // SSRN. — 2017 April 17. DOI: http://dx.doi.org/10.2139/ssrn.2954142.

10. Dranev Yu. Ya., Nurdinova Ya. S., Red'kin V. A., Fomkina S. A. Modeli otsenki zatrat na sobstvennyi kapital kompanii na razvivayushchikhsya rynkakh kapitala. // Korporativnye finansy. — 2012. — № 2 (22). — S. 107–117.

11. Graham J. R., Harvey C. R. The Equity Risk Premium in 2018 // SSRN. — 2018. — 21 p. — DOI: http://dx.doi.org/10.2139/ssrn.3151162.

12. Fama E. F., French K. R. A five-factor asset pricing model // Journal of Financial Economics. — 2015. — Vol. 116. Issue 1.— pp. 1–22. — DOI: https://doi.org/10.1016/j.jfineco.2014.10.010.

13. Fama E. F., French K. R. Dissecting anomalies with a five-factor model // Review of Financial Studies. — 2016. — Vol. 29. — pp. 69–103.

14. Fama E. F., French K. R. International tests of a five-factor asset pricing model // Journal of Financial Economics. — 2017. — Vol. 123. — Issue 3. — pp. 441–463. — DOI: https://doi.org/10.1016/j.jfineco.2016.11.004.

15. Cooper I., Maio P. F. Asset Growth, Profitability, and Investment Opportunities // Management Science. — 2018. — 47 p. — DOI: http://dx.doi.org/10.2139/ssrn.2554706.

16. Maio P. F., Silva A. C. Asset Pricing Implications of Money: New Evidence // SSRN. — 2018, Oct. 30. — 54 p. — DOI: http://dx.doi.org/10.2139/ssrn.2388879.

17. Hou K., Xue C., Zhang L. Digesting anomalies: an investment approach // Review of Financial Studies. — 2015. — Vol. 28. — pp. 650–705.

18. Wilcox R. R. Introduction to robust estimation and hypothesis testing. — 3rd edition. — Cambridge, Massachusetts (USA): Academic Press, 2012. — 608 p. — ISBN 9780123869838.

19. Amaya D., Christoffersen P., Jacobs K., Vasquez A. Does Realized Skewness Predict the Cross-Section of Equity Returns? // Journal of Financial Economics (JFE). — 2015 Mar 9. — 58 p. — DOI: http://dx.doi.org/10.2139/ssrn.1898735.

20. Akhmetshin E. M., Osadchy E. A. New requirements to the control of the maintenance of accounting records of the company in the conditions of the economic insecurity // International Business Management. — 2015. — No. 9. — Issue 5. — pp. 895–902. — DOI: 10.3923/ibm.2015.895.902.

21. Damodaran A. Estimating Risk Parameters // New York University, Leonard N. Stern School Finance Department Working Paper Series. — 1999. — 019.

22. Damodaran A. Equity Risk Premiums (ERP): Determinants, Estimation and Implications — The 2018 Edition. New York: Stern School of Business, 2018. — 133 p. — DOI: http://dx.doi.org/10.2139/ssrn.3140837.

23. Hamada R. S. The Effect of Firms Capital Structure on the Systematic Risk of Common Stocks // Journal of Finance. — 1972. — Vol. 27. — pp. 435–452.

24. Guseinov B. M. Problemy rascheta koeffitsienta beta pri otsenke stoimosti sobstvennogo kapitala metodom CAPM dlya rossiiskikh kompanii. // Finansovyi menedzhment. — 2009. — № 1. — S. 76–83.

25. Mandelbroad B. Variation of certain speculative prices // Journal of Business. — 1963. — Vol. 36. — No. 4. — pp. 394–419.

26. Fama E. F. The Behavior of Stock Market Prices // The Journal of Business. — 1965. — pp. 34–105.

27. Friedman B. M., Laibson D. I. Economic Application of Extraordinary Movements in Stock Prices // Brookings Papers on Economic Activity. — 1989. — Vol. 20. — No. 2. — pp. 137–189.

28. Piters E. Khaos i poryadok na rynkakh kapitala. Moskva: Mir, 2000. — 276 s. — ISBN 5-03-003356-4.

29. Fernandez P., Carelli J. P., Ortiz Pizarro A. The Market Portfolio is NOT Efficient: Evidences, Consequences and Easy to Avoid Errors // SSRN. — 2017 Oct 17. — 23 p. DOI: http://dx.doi.org/10.2139/ssrn.2741083.

30. Zaitsev M.G., Varyukhin S.E. Raschet koeffitsientov beta dlya kompanii iz pyati otraslei SShA. [Elektronnyi resurs]. — 2018. — URL: https://1drv.ms/f/s!ArFRI2i3V3yXjcVDQqLhBR1ufuidug. (Data obrashcheniya: 22.01.2019).

31. Damodaran, A. Damodaran Online. [Elektronnyi resurs]. — 2019. — URL: http://pages.stern.nyu.edu/~adamodar/ (Data obrashcheniya: 22. 01. 2019)

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования: различные методики оценки коэффициента систематического риска

Методология исследования: научный поиск, анализ, математический анализ, графическое построение, определение трендов, расчет показателей, построение гипотез.

Актуальность: любое инвестирование на рынке не может не сопровождаться риском. Интуитивно каждый понимает под риском некую вероятность отклонения событий от среднего ожидаемого результата, и это верно. Однако часто таких представлений недостаточно для успешной деятельности. В этой связи актуализируются вопросы сравнения различных методик оценки коэффициента систематического риска. Это представляет важность как для определения инвестиционной привлекательности проекта, так и рыночной ценности компании.

Научная новизна: заключается в обосновании авторами коэффициента систематического риска портфеля или отрасли как центрального элемента финансовой теории; наглядной демонстрации существенного отличия коэффициентов систематического риска βi по эмпирическим данным о доходностях различных компаний и рыночного портфеля, предоставляемых различными «надежными провайдерами»; комплексного анализ временных зависимостей оценок коэффициентов систематического риска.

Стиль, структура, содержание: стиль изложения в целом научный, статья имеет структуру, которая требует доработки, содержание в целом соответствует поставленной тематике.

Основополагающие замечания по статье:

1. Автору следовало бы в начале статьи уделить внимание вводу читателя в проблему, раскрыть понятийный аппарат, показать актуальность. Следовало бы также четко выделить в отдельный структурный элемент обзор научной литературы. Также было бы очень эффективно определить четкую методики исследования и сформировать авторские гипотезы - чтобы читатель не по ходу текста узнавал что происходит, а сразу сформировал для себя понимание, что автор попытается в статье раскрыть и обосновать.

2. Файлы с расчетами, выложенные в облаке, следовало бы указать в виде сноски.

3. Рисунки 1-5 являются плохо читаемыми.

4. Следует избегать ярко окрашенных выражений в ходе исследования (например, "Авторы глубоко симпатизируют идее" или "Какой во всем этом смысл?"), ограничиваясь только научным описанием.

5. Авторы провели большую аналитическую работу, однако форма изложения и информационная перегруженность статьи налицо - в связи с этим рекомендуется прибегнуть к существенно более четкому структурированию и определению в конце каждого структурного элемента основных кратких выводов. Это позволит читателю не потеряться в огромном количестве расчетов и данных.

Библиография: достаточная, актуальная, включает большое количество отечественных и зарубежных источников.

Апелляция к оппонентам: в статье имеет место научная дискуссия, выводы автора обоснованы.

Выводы, интерес читательской аудитории: статья написана на актуальную тему, будет интересна читателям, однако требует правильной организации - с точки зрения формирования расширенной структуры и снижения информационной нагруженности за счет четкого разделения результатов исследования и поэтапных выводов автора. Статья может быть опубликована после устранения замечаний.

|