|

DOI: 10.25136/2409-7144.2018.12.28090

Дата направления статьи в редакцию:

19-11-2018

Дата публикации:

26-11-2018

Аннотация:

Предметом исследования является культурная обусловленность целей и практик корпоративной социальной ответственности (КСО) – современной парадигмы регулирования отношений между обществом и бизнесом. Концепция КСО, разработанная в западном культурном контексте, часто декларируется как универсальная, однако ряд исследований показывает, что различия в культурных ценностях существенно влияют на деловые практики и цели. В статье на примере российского корпоративного сектора показано, что в определении целей и практик КСО важную роль играют не только институциональные, но и ценностно-нормативные факторы. Исследование основано на основе анализа данных Российского союза промышленников и предпринимателей, Российского института директоров, а также результатах экспертного опроса, проведенного среди представителей крупных российских компаний. В ходе исследования выявлена роль специфических ценностных ори-ентаций российской культуры деятельности компаний в области КСО. В частности, сочетание ценностей дистанции до власти, коллективизма и из-бегания неопределенности лежит в основе патерналистской модели трудовых отношений и проявляется в высокой значимости социальной ответственности компаний перед работниками. Важность иерархических отношений в деловой культуре также приводит к высокой роли личных ценностей руководства как фактора, влияющего на КСО. Особое внимание в статье уделено новым аспектам КСО, значимым для современного информационного общества, выявлено влияние отраслевого фактора на признание ценностей информационной ответственности компании перед обществом.

Ключевые слова:

корпоративная социальная ответственность, устойчивое развитие, устойчивое информационное общество, деловая культура, личные ценности, иерархические отношения, отраслевые факторы, деловые практики, ответственность бизнеса, информационная среда

Abstract: The subject of this research is the cultural stipulation of goals and practices of the corporate social responsibility (CSR) – the modern paradigm of regulation the relationship between society and business. The developed in Western cultural context concept of corporate social responsibility, is often declared as the universal; however, a number of studies demonstrate that the differences in cultural values significantly affect business practices and goals. On the example of the Russian corporate sector, the author underlines that in defining the goals and practices of CSR, an important role is played not only by institutional, but also value-normative factors. The research leans on analysis of the data of the Russian Union of Industrialists and Entrepreneurs, Russian Institute of Directors, as well as the results of expert survey conducted among the representatives of major Russian corporations. In the course of this work, the author determines the role of specific value orientation of the Russian culture of company’s business with regards to the corporate social culture. In particular, the combination of values from distance to power, collectivism, and avoidance of uncertainty underlies the paternalistic model of labor relations and manifests in the high importance of social responsibility of the companies before the employees. The significance of hierarchical relationships in business culture also leads to the high role of personal values of management as a factor that influences the corporate social responsibility. Special attention is given to the new aspects of CSR crucial for the modern information society. The author also reveals the impact of sectoral factor upon recognition of the values of corporate information responsibility before the society.

Keywords: corporate social responsibility, sustainable development, sustainable information society, business culture, Personal values, hierarchical relationships, industry factors, business practices, business responsibility, information environment

Взаимоотношения между бизнесом и обществом играют фундаментальную роль в реализации концепции устойчивого развития, признаваемого ООН основополагающей парадигмой современной цивилизации [1]. На уровне отдельных компаний регулирование взаимоотношений с обществом, основанных на признании взаимных интересов и ответственности, выходящей за рамки производственно-хозяйственной деятельности, осуществляется в рамках различных подходов, объединяемых общим понятием корпоративной социальной ответственности [2].

Выстраивание отношений между бизнесом и обществом может значительно различаться в зависимости от множества факторов: уровня общественного и технологического развития, институциональной среды, экономической модели и структуры экономики, степени интернационализации бизнеса, отраслевой принадлежности, развитости социальных институтов. Современные сравнительные исследования показывают, что фундаментальную роль в определении целей и практик КСО могут играть и социокультурные факторы, связанные с ценностными ориентациями и моделями управленческой культуры различных обществ [3, 4].

Одним из перспективных направлений исследований в области КСО в настоящее время является выявление и анализ специфических аспектов ответственности бизнеса, связанных с развитием современного информационного общества. Радикальные изменения информационной среды и механизмов социальной коммуникации, критическая зависимость современных обществ от ИТ-инфраструктуры и доступа к информационным ресурсам, определяет новую роль, которую в области КСО начинают играть компании, относящиеся к ИТ-сектору экономики. При этом известно, что информационное общество и экономика характеризуется особыми культурными императивами, действующими как на уровне пользователей, так и на уровне бизнеса [5]. Это делает актуальным изучение социокультурных факторов КСО в том числе с учетом специфики ИТ-сектора, выполняющего роль «станового хребта» информационного общества.

Концепция КСО, сформулированная в западном культурном контексте, в других культурных регионах, таких как Китай или Россия, имеет важные отличительные особенности. В данной статье анализируются культурные особенности российской практики КСО. Эта концепция начала реализовываться в России с начала XXI века, прежде всего, в крупных корпорациях, активно работающих на международных рынках. Недавние исследования Российского института директоров (РИД) и Российского союза промышленников и предпринимателей (РСПП) позволяют оценить состояние КСО в современных российских компаниях.

История публикации нефинансовых отчетов показывает, что первыми, кто начал внедрять в свою деятельность элементы КСО, стали компании нефтегазового и энергетического секторов. Так, пионерами в развитии нефинансовой отчетности стали: Рязанская ГРЭС (2000 г.) и «Газпром» (2001 г.). К середине первого десятилетия публикация таких отчетов стала нормой для нефтегазового сектора, к началу второго десятилетия – для энергетики, химической и металлургической промышленности [6]. Как показало исследование РИД, с 2004 по 2014 гг. российские компании демонстрировали положительную динамику в развитии практик КСО, хотя этот компонент корпоративного управления остается наименее развитым по сравнению с другими (обеспечение прав акционеров, раскрытие информации, деятельность органов управления) [7, с.11].

Основываясь на данных РСПП, можно сделать вывод о значительных межотраслевых различиях в практиках КСО среди крупнейших российских компаний. Так, среднее число нефинансовых отчетов, выпущенных компаниями с начала XXI века, составляет, в среднем, по отраслям:

– нефтегазовая отрасль: 7,95;

– энергетическая: 4,52;

– металлургическая и горнодобывающая: 6,28;

– химическая, нефтехимическая: 7,25;

– пищевая: 4,36;

– телекоммуникационная: 3,27;

– финансовая: 5,22.

Если принять во внимание, что в целом среди ста крупнейших компаний это число равно 5,18 нефинансовых отчетов на компанию за рассматриваемый период (2000-2017 гг.), то можно заключить, что наиболее активно деятельностью в области КСО и устойчивого развития занимаются крупнейшие, системообразующие предприятия в основных отраслях российской экономики, связанных с добычей природных ресурсов и их первичной переработкой. Показательно, что отрасль, имеющая важное значение для развития информационного общества, а именно, телекоммуникации, оказалась в числе аутсайдеров среди крупнейших секторов экономики.

Представляет интерес, что компании существенно различаются по степени своей последовательности в области КСО. Данные РСПП показывают, что многие компании, опубликовав 1-2 отчета, прекращают их дальнейшую публикацию, то есть, на управленческом уровне признают их нецелесообразность и незаинтересованность собственников. К числу компаний, наиболее последовательно придерживающихся принципов КСО в части публикации соответствующей отчетности, относятся: «Газпром», «Лукойл», «Татнефть», «Магнитогорский металлургический комбинат», «Норильский Никель», «Альфа-Банк», «РЖД». В сфере телекоммуникаций первые отчеты среди крупных компаний были опубликованы компаниями «ВолгаТелеком» (2006-2007 гг.) и «Комстар-ОТС» (2007 г.). Из крупнейших современных телекоммуникационных компаний нефинансовые отчеты регулярно публикуют «МТС» и «Ростелеком», тогда как «Вымпелком» за всю свою историю выпустил всего один такой отчет.

Сектор ИТ, имеющий наиболее непосредственное отношение к развитию инфраструктуры и институтов информационного общества, в рейтинге РСПП не представлен в силу своей относительной малозначимости в структуре экономики РФ. Однако проведенный нами анализ 10 крупнейших ИТ-компаний, входящих в рейтинг RAEX-600 [8], показал, что ни одна из них не публикует нефинансовые отчеты и документы, определяющие и регламентирующие политику в области КСО. Единственным исключением стала группа «ЛАНИТ», в которой действует Кодекс корпоративной и социальной ответственности. Некоторые компании публикую информацию о реализуемых социальных и благотворительных программах («Лаборатория Касперского», «Ай-Теко», «Крок», «Компьюлинк»), однако в целом отсутствие явно принимаемых на себя обязательств в отношении социальной ответственности является отличительной чертой российских ИТ-компаний. Аналогичной является ситуация и для двух крупнейших российских интернет-компаний: «Яндекс» и «Mail.Ru Group». Такое пренебрежительное отношение к раскрытию информации и деятельности в области социальной ответственности показывает, что менеджмент и собственники компаний не воспринимают ее как значимую часть своей стратегической деятельности или важный элемент деловой этики, несмотря на то, что от крупнейших ИТ-компаний зависит критически важная ИТ-инфраструктура российской экономики и информационная безопасность пользователей.

Серьезные различия в КСО среди различных отраслей показывает и индекс «Ответственность и открытость», составляемый РСПП. Так, в исследовании 2017 г., среди лидеров по значению этого индекса, отражающего публичную отчетность в отношении экономических, социальных и экологических аспектов КСО, оказались угольная и химическая промышленность, ряд добывающих отраслей и транспортные компании. В сфере отраслей, имеющих критическое значение для развития информационного общества, выше среднего значение индекса демонстрирует телекоммуникационная отрасль, тогда как сфера ИТ оказалась в числе абсолютных аутсайдеров, подтверждая сделанные ранее выводы [9, с. 10]. Аналогичные результаты демонстрирует и значение индекса «Вектор устойчивого развития», отражающий динамику компаний в ключевых показателях кадровой политики (оплата труда, текучесть кадров, обучение и др.), охраны окружающей среды и социальных инвестиций [там же, с.12].

Результаты исследования РИД позволяют оценить не только отчетность, но и другие компоненты КСО, с точки зрения соответствия реальных практик рекомендациям соответствующего раздела российского Кодекса корпоративного управления. По данным на 2014 г., самым развитым элементом деятельности в области КСО стали проекты для сотрудников компании и членов их семей, реализуемые в 74% компаний из выборки, и проекты для местного населения (71%) [7, с.84]. К числу наименее развитых аспектов КСО, в свою очередь, относится ее документальное закрепление и регламентация (от 16 до 38% в зависимости от типа документа) [там же, с.84-85]. Иными словами, компании не торопятся принимать на себя обязательства, закрепленные внутренними документами, предпочитая более гибкий подход, основанный на добровольности реализуемых программ и проектов. Также на низком уровне находится реализация принципа прозрачности, воплощенного в регулярной публикации отчетности: только 26% компаний публикуют социальные (нефинансовые) отчеты.

Современные представления об ответственности компаний принято рассматривать через призму более общей задачи объединения усилий государства, бизнеса и общества в рамках Целей устойчивого развития, принятых ООН в 2015 г. [10]. При этом исследования показывают, что как в мире, так и в России большинство компаний не связывают свои основные стратегические цели с задачей устойчивого развития, полагая, что их основная деятельность является достаточным вкладом в социально-экономическое развитие [там же, с.9]. Международные исследования показывают, что в целом наибольший интерес среди компаний вызывают такие цели в области устойчивого развития как борьба с изменениями климата, устойчивые модели потребления и производства, достойная работа и экономический рост, а также здоровье и благосостояние [там же].

Опрос представителей российских компаний, проведенный РСПП в 2017 г., показал, что иерархия приоритетов и целей в области устойчивого развития несколько отличается. В таблице 1 приведены некоторые результаты опроса РСПП, позволяющие судить о декларируемых целях в области КСО/устойчивого развития среди крупных российских компаний.

Таблица 1 – Приоритетные направления деятельности в области устойчивого развития среди российских компаний, % от числа опрошенных. (Источник данных – РСПП: [10, с.9-10])

|

Ранг

|

Оценка основных направлений деятельности, способствующих устойчивому развитию

|

%

|

Ключевые показатели эффективности по задачам устойчивого развития

|

%

|

|

1

|

Внедрение инноваций и новых энерго- и ресурсосберегающих технологий

|

63,3

|

Повышение квалификации работников

|

84,6

|

|

2

|

Устойчивый экономический рост и рост занятости

|

56,7

|

Промышленная безопасность и охрана труда

|

80,8

|

|

3

|

Ответственное потребление и производство

|

53,3

|

Здоровье работников

|

53,8

|

|

4

|

Поддержка достойного образа жизни работников и членов их семей

|

46,7

|

Экологическая безопасность

|

46,2

|

|

5

|

Вклад в устойчивое развитие территорий присутствия, улучшение социального климата, ускорение экономического роста

|

46,7

|

Укрепление трудового потенциала

|

46,2

|

|

6

|

Снижение негативного экологического воздействия на изменение климата

|

33,3

|

|

|

Результаты исследования РСПП показывают, что крупные российские компании рассматривают устойчивое развитие прежде всего с точки зрения достижения экономических целей и соблюдения обязательств перед работниками. В отличие от международных, российские компании в гораздо меньшей степени видят свою роль в решении глобальных проблем, таких как изменения климата. Представляет интерес, что конкретные показатели эффективности в области устойчивого развития, относятся прежде всего к персоналу. В отличие от декларируемых целей и принципов, КПЭ являются конкретным управленческим инструментом, используемым при планировании и оценке, а потому могут считаться более точным показателем реализации практик в области КСО среди российских компаний.

Приоритетность КПЭ, относящихся к персоналу, с одной стороны, показывает относительно более высокую важность социальных обязательств перед работниками, в сравнении с другими аспектами. Однако вместе с тем это тот аспект КСО, который, в отличие, например, от обязательств перед локальными сообществами, обществом в целом, целей охраны окружающей среды, соблюдения этических принципов и др., наиболее непосредственно связан с производственно-экономическими показателями эффективности компании. Иными словами, приведенные данные могут означать, что российские компании в своей практике стремятся ориентироваться на те аспекты КСО, которые имеют очевидный экономический смысл и связь которых со стратегическими целями наиболее видна.

Таким образом, совокупность имеющихся данных о целях и практиках российских компаний в области КСО показывает, с одной стороны, постепенное включение этого направления в систему корпоративного управления крупнейших компаний, а с другой стороны, существенные отраслевые различия и преимущественный фокус компаний на социальные программы для персонала, которые наиболее прямо связаны с достижением экономических целей.

Безусловно, важное значение в определении особенностей КСО в российских компаниях, следует считать институциональные и структурные факторы российской экономики. Государство является доминирующим актором российской экономики, прямо или косвенно контролирующим многие крупные компании. С учетом высокого уровня социальных обязательств государства и государственных предприятий, неудивительно, что значительная часть социальных программ современных компаний направлена именно на персонал. Одновременно показательным является тот факт, что и негосударственные компании активно реализуют социальные программы, направленные на своих работников и местные сообщества. Так, по результатам исследования РИД, 81% компаний, акции которых находятся в свободном обращении, реализуют проекты для сотрудников и членов их семей, а 76% - для местного населения [7, с.84]. Это, соответственно, на 8 и 1 п.п. выше, чем аналогичный показатель среди госкомпаний.

Очевидно, что статус акционерной компании, необходимость привлекать инвестиции, деятельность на международных рынках, интернациональный состав Советов директоров и топ-менеджмента компаний способствуют принятию современных стандартов в области КСО, публикации отчетности и внедрению соответствующих корпоративных практик. Это также объясняет и неразвитость КСО в российском ИТ секторе, для которого характерно почти полное отсутствие публичных акционерных обществ как формы организации бизнеса.

При всей важности институциональных и структурных факторов, на наш взгляд, было бы ошибкой сводить специфику социальной ответственности российского бизнеса исключительно к ним. Существуют основания полагать, что не меньшее значение имеют и социокультурные факторы, которые отчасти могут объяснять и некоторые особенности сложившейся институциональной среды.

Культурная обусловленность политики компаний в области социальной ответственности только начинает изучаться [3]. Однако тот факт, что среди различных аспектов КСО особое внимание в российских компаниях уделяется обязательствам перед персоналом, соответствует характерному для России патриархальному типу отношений между руководством и работниками [11, 12]. Эта особенность трудовых отношений в терминах кросс-культурной модели Г.Хофштеде [13] может быть описана как следствие сочетания высокой дистанции до власти, коллективизма и избегания неопределенности, – ценностных ориентаций, способствующих формированию взаимных ожиданий значительных социальных обязательств по отношению к работникам.

Исключительно высокая значимость иерархических отношений, характерных для российской деловой культуры, может иметь и другие важные следствия для КСО. Так, можно предположить, что чрезмерная концентрация власти и ответственности у руководства компаний приводит к тому, что именно ценностные ориентации высшего руководства и собственников будут иметь большее значение для формирования политики в области КСО, чем, к примеру, давление общественности или работников, требования международных стандартов и другие факторы. Прямым подтверждением этой гипотезы можно считать результаты исследования, проведенного в 2014 г. по заказу ГК «Новард». Именно личные ценности высшего руководства оказались на первом месте среди мотивов, побуждающих компании заниматься социальной деятельности и были названы 35% представителей российских компаний [14, с.25]. Показательно, что для представителей зарубежных компаний, работающих в России, это значение оказалось ниже, хотя и также заняли первое место.

Чтобы лучше понять социокультурные факторы деятельности компаний в области КСО, нами в сентябре-октябре был проведен экспертный опрос представителей российских компаний (N=20), отвечающих за соответствующее направление корпоративной деятельности. Данный опрос стал частью более крупного кросс-культурного исследования, результаты которого будут представлены отдельно.

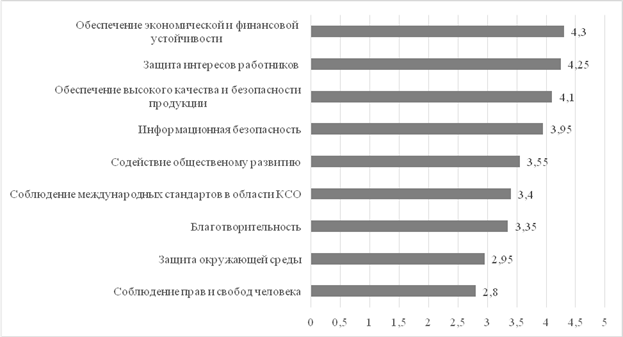

В ходе исследования было выявлено, что ценности менеджмента и собственников компании были признаны в числе главных факторов, влияющих на политику компаний в области КСО, наряду с требованиями законодательства и ожиданиями государства. Тем самым получили подтверждение результаты исследования ГК «Норад». Применительно к различным аспектам КСО, проведенное исследование позволило выявить следующую иерархию областей ответственности (рис. 1).

Рисунок 1. Приоритетные направления деятельности российских компаний в области КСО (средняя экспертная оценка по 5-бальной шкале)

Как можно видеть, социальные обязательства перед персоналом действительно воспринимаются как столь же значимые направления КСО, как и обеспечение экономической устойчивости – цели, наиболее соответствующей экономическим интересам компании. При этом цели, связанные с интересами всего общества и защитой окружающей среды, оказались гораздо менее значимыми аспектами КСО. Это, в целом, соответствует особенностям социокультурной среды российского бизнеса, для которой характерен не столько институциональный, сколько семейный коллективизм [15].

Отличительная особенность проведенного исследования заключалась в том, что оно впервые включало в качестве самостоятельного аспекта КСО информационную составляющую социальной ответственности бизнеса. Необходимость его включения обусловлено резко возросшей значимостью корпораций в поддержании и развитии информационной среды современного общества, и призывами ряда исследователей к формированию концепции устойчивого информационного общества [16]. Информационная составляющая КСО включает в себя различные аспекты информационной безопасности (инфраструктуры, потребителей, общества и др.), а также доступности информационных ресурсов и услуг.

Проведенное исследование показало признание значимости данного аспекта КСО представителями российских компаний, однако в основном за счет ИТ-сектора, для которого они являются наиболее значимыми. Опрошенные эксперты квотировались по признаку отраслевой принадлежности, причем половина из них представляла именно сектор ИТ, а вторая половина – другие отрасли, в основном – добывающие и промышленные предприятия. Исследование подтвердило существование значимых межотраслевых различий в КСО и впервые позволило обозначить специфику той отрасли, которая играет ключевую роль в формировании технологической и организационной среды информационного общества.

Так, информационный аспект КСО предсказуемо оказался гораздо более значимым для компаний из ИТ-сектора, средняя оценка экспертов составила 4,7 балла, в сравнении с 3,2 у представителей других отраслей. Также значительно более высоко была оценена важность безопасности и качества продукции, тогда как экологические вопросы, напротив, считаются не имеющими прямого отношения к деятельности ИТ-компаний (1,8 балла). Представляет интерес, что значимость социальных обязательств перед работниками, равно как и экономическая устойчивость, оцениваются одинаково высоко представителями всех отраслей. Иными словами, базовые социокультурные особенности КСО, характерные для России, проявляют себя одинаково в разных отраслях, тогда как различия в большей мере связаны со спецификой бизнес-процессов в конкретных отраслях.

Такой вывод не означает, что между отраслями не существует и культурных различий. В соответствии с результатами исследования, представители ИТ-сектора демонстрируют более высокую склонность к ценностным ориентациям и мотивам, связанным с деятельностью на благо всего общества, а также с ценностями прогресса и креативности. Небольшой объем выборки не позволяет достоверно оценить особенности социокультурных факторов целей и практик КСО в различных отраслях, не относящихся к ИТ. Однако предварительные данные позволяют предположить, что межотраслевые различия в оценке различных аспектов КСО, в том числе информационных, связаны не только с особенностями бизнес-процессов компаний, но и с социокультурными факторами.

Социокультурные факторы и условия реализации социальной политики компаний остаются во многом недооцененным направлением исследований. Хотя сама концепция КСО и международные стандарты, лежащие в основе ее институционализации, по своей сути носит универсальный характер, кросс-культурные исследования показывают, что различия в деловых практиках и целеполагании носят культурно-обусловленный характер [3]. Резонно ожидать, что различия в ценностных ориентациях будут проявляться в том числе и при выстраивании отношений между бизнесом и обществом, в том числе в новых аспектах, связанных со становлением современного информационного общества.

Библиография

1. Цели устойчивого развития ООН и Россия. Доклад о человеческом развитии в Российской Федерации. – М.: Аналитический центр при Прави-тельстве Российской Федерации, 2016.

2. Канаева О.А. Корпоративная социальная ответственность: эволю-ция теоретических взглядов // Вестник Санкт-Петербургского университета. Серия: Экономика. – 2013. – №2. – С.130-145.

3. Мяо Л. Влияние национальной деловой культуры на цели и прак-тики в области корпоративной социальной ответственности // Социология. – 2018. – №2. – С.190-194.

4. Waldman D.A. Cultural and leadership predictors of corporate social responsibility values of top management: A GLOBE study of 15 countries // Journal of International Business Studies. – 2006. – Vol.37. – P.823-837.

5. Castells M. The Rise of the Network Society. 2nd ed. – Malden, MA: Wiley-Blackwell, 2010.

6. Национальный Регистр и Библиотека корпоративных нефинансо-вых отчетов / РСПП, 2018. – URL: http://рспп.рф/simplepage/157.

7. Исследование практики корпоративного управления в России: сравнительный анализ по итогам 2004-2014 гг. – М.: Российский институт директоров, 2015.

8. Рейтинг крупнейших компаний RAEX-600. – М.: RAEX, 2017.

9. Индекс РСПП в области устойчивого развития, корпоративной от-ветственности и отчетности – 2017. – М.: РСПП, 2017.

10. Российский бизнес и цели устойчивого развития. – М.: РСПП, 2018.

11. Свердликова Е.А. Влияние ценностей российской деловой куль-туры на лояльность персонала организации // Социология. – 2016. – №4. – С.126-134.

12. Свердликова Е.А. Традиции российского бизнеса и корпоратив-ный патриотизм // Вестник Московского университета. Серия 18: Социо-логия и политология. – 2017. – №23. – С.95-115.

13. Hofstede G. Culture’s Consequences: Comparing Values, Behaviors, Institutions, and Organizations Across Nations. 2nd ed. – Thousand Oaks: Sage Publications, 2001.

14. Аналитический обзор по результатам исследования «Ценностные основы социальной деятельности российского предпринимательства». – М.: Норад, 2015.

15. House R.J. et al. Culture, Leadership, and Organizations: The GLOBE Study of 62 cultures. – San Francisco: Sage, 2004.

16. Ziemba, E. The holistic and systems approach to the sustainable in-formation society // Journal of Computer Information Systems. – 2013. – Vol.54. – P.106-116.

References

1. Tseli ustoichivogo razvitiya OON i Rossiya. Doklad o chelovecheskom razvitii v Rossiiskoi Federatsii. – M.: Analiticheskii tsentr pri Pravi-tel'stve Rossiiskoi Federatsii, 2016.

2. Kanaeva O.A. Korporativnaya sotsial'naya otvetstvennost': evolyu-tsiya teoreticheskikh vzglyadov // Vestnik Sankt-Peterburgskogo universiteta. Seriya: Ekonomika. – 2013. – №2. – S.130-145.

3. Myao L. Vliyanie natsional'noi delovoi kul'tury na tseli i prak-tiki v oblasti korporativnoi sotsial'noi otvetstvennosti // Sotsiologiya. – 2018. – №2. – S.190-194.

4. Waldman D.A. Cultural and leadership predictors of corporate social responsibility values of top management: A GLOBE study of 15 countries // Journal of International Business Studies. – 2006. – Vol.37. – P.823-837.

5. Castells M. The Rise of the Network Society. 2nd ed. – Malden, MA: Wiley-Blackwell, 2010.

6. Natsional'nyi Registr i Biblioteka korporativnykh nefinanso-vykh otchetov / RSPP, 2018. – URL: http://rspp.rf/simplepage/157.

7. Issledovanie praktiki korporativnogo upravleniya v Rossii: sravnitel'nyi analiz po itogam 2004-2014 gg. – M.: Rossiiskii institut direktorov, 2015.

8. Reiting krupneishikh kompanii RAEX-600. – M.: RAEX, 2017.

9. Indeks RSPP v oblasti ustoichivogo razvitiya, korporativnoi ot-vetstvennosti i otchetnosti – 2017. – M.: RSPP, 2017.

10. Rossiiskii biznes i tseli ustoichivogo razvitiya. – M.: RSPP, 2018.

11. Sverdlikova E.A. Vliyanie tsennostei rossiiskoi delovoi kul'-tury na loyal'nost' personala organizatsii // Sotsiologiya. – 2016. – №4. – S.126-134.

12. Sverdlikova E.A. Traditsii rossiiskogo biznesa i korporativ-nyi patriotizm // Vestnik Moskovskogo universiteta. Seriya 18: Sotsio-logiya i politologiya. – 2017. – №23. – S.95-115.

13. Hofstede G. Culture’s Consequences: Comparing Values, Behaviors, Institutions, and Organizations Across Nations. 2nd ed. – Thousand Oaks: Sage Publications, 2001.

14. Analiticheskii obzor po rezul'tatam issledovaniya «Tsennostnye osnovy sotsial'noi deyatel'nosti rossiiskogo predprinimatel'stva». – M.: Norad, 2015.

15. House R.J. et al. Culture, Leadership, and Organizations: The GLOBE Study of 62 cultures. – San Francisco: Sage, 2004.

16. Ziemba, E. The holistic and systems approach to the sustainable in-formation society // Journal of Computer Information Systems. – 2013. – Vol.54. – P.106-116.

|