|

DOI: 10.7256/2454-0730.2018.3.26522

Дата направления статьи в редакцию:

05-06-2018

Дата публикации:

31-10-2018

Аннотация:

Проведение научно обоснованной инвестиционной политики на региональном уровне требует определение отраслевых инвестиционных приоритетов, что в значительной степени способствует выбору стратегически важных направлений для оказания государственной поддержки и созданию необходимой концентрации ресурсов. В связи с чем в настоящей статье был проведен сравнительный анализ подходов и методик оценки отраслевых инвестиционных приоритетов, сложившихся в отечественной и зарубежной литературе. Наиболее перспективным был признан подход, в соответствии с которым под отраслевым приоритетом понимают инвестиционную привлекательность отрасли, поскольку данный подход позволяет определить текущее состояние отрасли и выделить ее сильные и слабые стороны посредством оценки отдельных потенциалов и рисков. Методология проведенного исследования базировалась на таких методах формальной логики, как анализ, синтез и сравнение, а также на статистических методах линейного масштабирования, агрегирования и индикативного анализа. Научная новизна и значимость результатов, представленных в статье, заключается в том, что предлагается одновременное использование двух методик, которые позволяют реализовать базовые критерии выбора отраслевого инвестиционного приоритета и устранить такие недостатки многих авторских методик как отсутствие четкого алгоритма по проведению оценки и ограничение использования метода анализа иерархий только определением весовых коэффициентов. В свою очередь, применение МАИ как самостоятельной методики способствует преодолению излишней формализации принятия решений об отраслевых инвестиционных приоритетах. Отраслевые инвестиционные приоритеты определялись для следующих субъектов: Забайкальский край, Иркутская область, Республика Бурятия, Новосибирская и Кемеровская области. Во всех субъектах, кроме Республики Бурятия, наибольшей инвестиционной привлекательностью характеризуется добывающая промышленность.

Ключевые слова:

статегия, регион, инвестиционный приоритет, государственная поддержка, отрасль, инвестиционная активность, мультипликатор, метод анализа иерархий, ранжирование, индикатор

Abstract: The implementation of scientifically substantiated investment policy at the regional level requires identifying the sectoral investment priorities, which considerably contributes to choosing the strategically important vectors for ensuring state support and creating the necessary concentration of resources. Therefore, this article conducts a comparative analysis of approaches and methods of assessing the sectoral investment priorities established within the Russian and foreign literature. The approach that understands the investment attractiveness of the sector as sectoral priority is recognized as the most promising; it allows determining the current condition of the sector, its strong and weak sides trough assessing the separate potentials and risks. The scientific novelty and relevance of the provided results consist in the fact that the author proposes a simultaneous use of two methods, which allow implementing the basic criteria of choosing the sectoral investment priority, and eliminating such flows of the multiple authorial methodologies, as the absence of precise algorithm on conducting assessment and restriction in applying the analytic hierarchy process (AHP) only by determining weighting coefficients. In turn, the application of AHP as an independent method, contributes to overcoming excessive formalization of decision-making with regards to sectoral investment priorities.

Keywords: strategy, region, investment priority, state support, industry, investment activity, multiplier, Analytic Hierarchy Process, ranking, indicator

Анализ подходов и методик оценки отраслевых инвестиционных приоритетов, сложившихся в отечественной и зарубежной литературе. В экономической литературе региональный инвестиционный процесс рассматривается в контексте проблемы государственного управления инвестиционной активностью [1, с. 87; 2, с. 56]. Во избежание распыления инвестиционных ресурсов необходимо выбрать приоритетные направления, которым и будет оказываться государственная поддержка в различных формах. Сложность определения отраслевых инвестиционных приоритетов связана с существованием множества количественных и качественных критериев оценки и несовпадением интересов различных участников инвестиционного процесса [3, с. 116; 4, с. 78]. В зарубежной литературе с 1960-х гг. развивается концепция ключевых секторов, основы которой были заложены Хиршманом и Расмуссеном. В дальнейшем различные модификации данной теории были предложены Хазари, Страссертом, Шульцем [5]. Концепция ключевых секторов основывается на гипотезе о наличии прямых и обратных связей ключевой отрасли с другими. Ключевые отрасли играют определяющую роль в инициировании экономического роста и диверсификации промышленного производства, поскольку способны использовать достаточно большие объемы продукции других отраслей, в конечном итоге, увеличение спроса в ключевой отрасли приводит к росту спроса на продукцию других отраслей. В подходе Ченери-Ватанабе для измерения силы связи ключевой отрасли с остальными рассчитываются соответствующие индексы. Однако к недостаткам данного подхода относят то, что учитываются только прямые последствия роста спроса в отрасли и игнорируется косвенное влияние, а также допущение о том, что все отрасли имеют одинаковую значимость в таблице «затраты-выпуск». Более приемлемым для определения ключевых отраслей считается подход Расмуссена-Хиршмана, согласно которому составляется матрица мультипликаторов занятости, показывающих насколько увеличится количество рабочих мест в одной отрасли при увеличении объема выпуска в другой на единицу.

Другой ряд зарубежных методик (авторские методики А. Данаяй, М. Хагиги) исходит из понимания отраслевого приоритета как наиболее рентабельного варианта вложения средств, так как основная цель инвестирования – это извлечение прибыли [6]. В таких методиках используются показатели, характеризующие прибыльность вложений в отрасль: рентабельность продаж, активов, доходность акционерного капитала, прибыль на акцию. Веса определяются на основе метода анализа иерархий. Для ранжирования отраслей по приоритетности используется метод TOPSIS, основной принцип которого заключается в том, что выбранные альтернативы должны иметь наименьшую дистанцию от идеального решения и максимальную дистанцию от идеально-негативного решения [7].

Проблема обоснования выбора инвестиционного приоритета при реализации региональной инвестиционной политики в отечественной экономической литературе приобрела особую актуальность сравнительно недавно. Наибольший вклад в исследование проблем экономического приоритета применительно к региональному развитию внесли Суспицын С.А., Рохчин В.Е., Татаркин А.И., Климова Н.И., Павлов Н.В. и другие [8, с. 98; 9, с. 58]. Большинство отечественных экономистов в качестве базовых критериев выбора инвестиционных приоритетов обозначают следующие: степень их влияния на совокупный спрос и совокупное предложение, формирование доходной части бюджета, состояние социальной сферы, наличие мультипликативного эффекта [10]. В свою очередь, осуществлять выбор инвестиционных приоритетов на основе оценки мультипликативного эффекта имеет смысл тогда, когда в качестве исходных альтернатив выступают конкретные инвестиционные проекты. В этом случае вполне возможно рассчитать величину данного эффекта, но весьма затруднительно при оценке отраслевых приоритетов. В связи с чем цель данного исследования состоит в изучении методологических подходов к обоснованию отраслевых инвестиционных приоритетов на региональном уровне и разработке тех приемов, которые обеспечат комплексную оценку.

Изучение авторских методик позволило провести их классификацию по двум признакам: трактовка отраслевого инвестиционного приоритета и способ расчета результирующих показателей для составления рейтинга отраслей по приоритетности. Согласно первому признаку можно выделить пять подходов:

1) отраслевой инвестиционный приоритет отождествляется с инвестиционной привлекательностью отрасли: авторские методики Миловановой Е.А. и Кузьменко Т.В., Юмаевой О.В., Ковалевой И.В., Ватутиной О.О. Алгоритм определения инвестиционной привлекательности отрасли во многом аналогичен существующим методикам оценки инвестиционного климата региона как по составу оценочных критериев, так и способам их сверстки. Выделяются экономическая и рисковая составляющая инвестиционной привлекательности отрасли, что соответствует оценке инвестиционного климата региона в координатах «инвестиционный потенциал–инвестиционный риск» по методике рейтингового агентства «Эксперт РА».

Так по методике Миловановой Е.А. и Кузьменко Т.В. экономическая составляющая, главным образом, оценивается исходя из величины валовой добавленной стоимости, которая корректируется на среднюю ставку налогообложения [11, с. 32]. Необходимость корректировки продиктована методологическими особенностями расчета ВРП, поскольку ВДС включает как прямые, так и косвенные налоги. Однако сомнение вызывает информативность и способ ее расчета, в частности, непонятно, как определяется средняя налоговая ставка при уменьшении валовой добавленной стоимости на величину входящих в нее налогов, а также экономический смысл вычитания из ВДС объема инвестиций. Наконец, не представлена и не обоснована шкала перевода фактических значений показателей в балльную оценку.

По иному рассчитывается экономическая составляющая по методике Юмаевой О.В.: она характеризует уровень доходности инвестируемых средств и представляет собой отношение сальдированного финансового результата к объему инвестиций в основной капитал [12, с. 164] . Недостаток данной методики состоит в том, что некорректно при расчете рисков наряду с другими факторами, определяющими рисковую составляющую, использовать величину инвестиций в основной капитал. Дело в том, что согласно данным методикам инвестиционная привлекательность характеризует текущее состояние отрасли и выступает независимой переменной по отношению к инвестиционной активности, выражаемой через объем инвестиций в основной капитал.

В методике И.В. Ковалевой, кроме индикаторов инвестиционного потенциала и инвестиционного риска, рассчитывается показатель инвестиционной активности в отрасли с целью оценки эффективности использования ее инвестиционной привлекательности [13, с. 168]. Подобный подход характерен для методики СОПС по оценке инвестиционного климата региона.

Аналогичным образом оценивается инвестиционная привлекательность отрасли и в методике Ватутиной О.О. [14, с. 49] В качестве недостатка данной методики необходимо выделить тот факт, что несоразмерно большой вес был присвоен инновационному потенциалу – 59% и низкий финансовому – 7%. Кроме того, в методике изначально было заявлено, что инвестиционный риск также как и инвестиционный потенциал определяется через интегральный индикатор, который в свою очередь состоит из ряда частных индикаторов. Веса определяются на основе метода анализа иерархий (МАИ), однако при их оценке весовые коэффициенты были рассчитаны для каждого частного потенциала в отдельности и интегрального индикатора риска в целом без выделения весов частных его составляющих, что приводит к нарушению общей логики методики и искажению полученных результатов.

2) отраслевой инвестиционный приоритет определяется исходя из потенциала отрасли стимулировать рост и в других отраслях через действие мультипликативного эффекта (главным образом методики зарубежных авторов);

3) приоритетными признаются те отрасли, которые обеспечивают наибольшую отдачу от вложенных средств. В таких методиках преимущественно используются показатели рентабельности и эффективности деятельности предприятий отрасли. Так в методике Афоничкина А.И. используются 4 показателя эффективности: объем продукции, прибыль и основные фонды в расчете на одного работника, фондоотдача [15, с. 22; 16, с. 271]. В основе методики определения отраслевых инвестиционных приоритетов, предложенной Н.Г. Синяком, лежит метод дисконтирования денежных потоков. Цель данной методики заключается в получении взвешенной оценки эффективности бизнеса в отраслях экономики, которой выступает показатель потенциалоотдачи (по способу исчисления соответствует индексу рентабельности инвестиций), равный отношению текущего компаундированного дохода к объему первоначальных инвестиций [17, с. 14]. Тем самым получают стоимость бизнеса с 1 руб. вложенных инвестиций.

4) отраслевой инвестиционный приоритет есть результат фактической инвестиционной активности в отрасли. Примером подобного подхода к пониманию отраслевого приоритета может служить методика В.М. Московкина, согласно которой рассчитывается два показателя: коэффициент значимости роста иностранных инвестиций в отрасли региона по отношению с аналогичным ростом по стране в целом и соотношение долей иностранных инвестиций в конкретную отрасль в масштабах региона и страны в целом [18]. На основе расчета относительных динамических и весовых показателей осуществляется идентификация отраслевых приоритетов по четырем секторам: наиболее привлекательные это отрасли, относящиеся к первому сектору, где доля инвестиций в отрасль на уровне региона больше доли инвестиций в масштабе национальной экономики, и при этом отрасль на фоне всей страны переживает инвестиционный подъем, то есть, инвестиции в отрасль на уровне региона растут опережающими темпами по сравнению со страной в целом.

5) отраслевые инвестиционные приоритеты – это такие альтернативы, которые имеют наименьшую дистанцию от идеального решения. Особенность этого подхода состоит в том, отраслевые инвестиционные приоритеты определяются на основе измерения расстояния фактических значений, характеризующих текущее состояние отрасли, до некоторых эталонных (нормативных). Данный подход представляет собой модификацию метода TOPSIS и отличается комплексностью, поскольку анализируется обширный массив данных. Так согласно методике Л.В. Минько, В.В. Быковского, В.И. Коновалова выделяется 5 групп показателей:показатели динамики развития отрасли, показатели эффективности, показатели деловой активности, показатели финансового состояния, характеристика институциональной среды [19]. Обобщающие показатели для каждой группы исчисляются как расстояние между группой стандартизированных показателей и эталонными точками. Исходя из суммы обобщающих показателей рассматриваемых пяти групп составляется рейтинг отраслей.

Достаточно интересной является методика, разработанная Панягиной А.Е., где применяется метод динамического нормативадля оценки соответствия динамики развития отрасли экономическим интересам основных участников инвестиционного процесса [20, с. 2959]. Для этого формировались нормативные ряды целевых показателей, ранжированных по темпам роста. Наибольшее соответствие достигается тогда, когда вложения обеспечивают рост объема продаж при опережающем росте прибыли. Близость фактического ряда к нормативному (эталонному) определялась с помощью трех коэффициентов: промежуточных коэффициентов Спирмена и Кендалла и коэффициента, обозначенного результативностью. Чем ближе значение к 1, тем большую привлекательность имеет отрасль для частного инвестора. На основе изучения динамики объемов продаж, сальдированного финансового результата, инвестиций, доли в ВРП, доли занятых в численности экономически активного населения, отрасли делятся на растущие, стабильные, депрессивные и неустойчивые, последние, в свою очередь, подразделяются на перспективные и селективного инвестирования. В итоге составляются две аналитические матрицы «соответствие динамики развития отрасли сбалансированным интересам участников инвестиционного процесса – фактическая динамика развития отрасли» и «соответствие динамики развития отрасли интересам частных инвесторов – фактическая динамика развития отрасли», в клетках которых размещаются отрасли. Согласно авторам, поддержка должна оказываться в первую очередь перспективным отраслям, не обладающим высокой коммерческой привлекательностью.

Проведенный выше анализ существующих методик по определению отраслевых инвестиционных приоритетов свидетельствует о наличии разнообразных подходов. Мы предлагаем взять за основу подход, в соответствии с которым под отраслевым приоритетом понимают инвестиционную привлекательность отрасли, поскольку он позволяет определить текущее состояние отрасли, выделить ее сильные и слабые стороны посредством оценки отдельных потенциалов и рисков. Преимущество методики по определению отраслевых инвестиционных приоритетов, изложенной в монографии Раевского С.В., состоит в том, что используется минимальный набор ключевых показателей, позволяющий одновременно получить комплексную характеристику положения рассматриваемых отраслей. При этом мы предлагаем наряду с усовершенствованной нами данной методикой для определения отраслевых инвестиционных приоритетов использовать метод анализа иерархий, который позволяет учесть потенциал отрасли в стимулировании экономического роста в регионе и увязать выбор инвестиционного приоритета со стратегическими целями развития региона.

Научная новизна и значимость результатов, представленных в статье, заключается в том, что предлагается одновременное использование двух методик, которые позволяют реализовать базовые критерии выбора отраслевого инвестиционного приоритета и устранить такие недостатки многих авторских методик как отсутствие четкого алгоритма по проведению оценки и ограничение использования метода анализа иерархий только определением весовых коэффициентов. В свою очередь, применение МАИ как самостоятельной методики способствует преодолению излишней формализации принятия решений об отраслевых инвестиционных приоритетах. Алгоритм совместного использования данных методик прост: вначале производится расчет интегральных индикаторов инвестиционной привлекательности отраслей и осуществляется их ранжирование, затем определяется вектор приоритетов по методу анализа иерархий, наконец, на основе полученных результатов принимается решение о выборе отраслей, которым целесообразно оказать государственную поддержку, и формах такой поддержки.

Обоснование инвестиционных приоритетов на основе оценки инвестиционной привлекательности отрасли. Согласно методике Раевского С.В., инвестиционную привлекательность отраслей предлагается оценивать через две группы агрегированных показателей, отражающихфинансовое состояние отрасли и перспективность ее развития. Финансовое состояние отрасли определяется через показатели рентабельности и соотношение дебиторской и кредиторской задолженности. Коэффициент, показывающий какая сумма дебиторской задолженности приходится на 1 рубль кредиторской задолженности, имеет важное значение для оценки финансовой устойчивости предприятий отрасли. Приемлемым для большинства организаций следует считать значение коэффициента около 1 (0,9-1), когда кредиторская задолженность превышает дебиторскую не более чем на 10%. В противном случае, исчисленное значение коэффициента можно интерпретировать как существование проблем с выполнением обязательств компании за счет собственных средств и возникновением потребности в привлечении дополнительных источников финансирования. Поуровню финансового состояния отрасли могут быть разделены на три группы: с уровнем выше среднего, со средним уровнем, с уровнем ниже среднего [21, с. 116].

Перспективность развития отрасли (вида экономической деятельности) определяется на основе удельного веса в ВРП и динамики развития. По уровню перспективности развития отрасли делятся на сильные отрасли, которые на региональном уровне развиваются быстрее, чем на национальном; на отстающие отрасли, которые на региональном уровне развиваются более низкими темпами, чем на национальном; на ограниченно развивающиеся отрасли, где падение производства на региональном уровне происходит медленнее, чем на национальном; наконец, депрессивные отрасли, где падение производства на региональном уровне происходит быстрее, чем на национальном.

Интеграция показателей, характеризующих инвестиционную привлекательность отраслей (видов экономической деятельности) региональной экономики, осуществляется на основе матрицы «финансовое состояние – перспективность развития отрасли», которая представляет собой таблицу, состоящую из 12 клеток. Разместив рассматриваемые виды экономической деятельности в клетках матрицы, получим их распределение по степени инвестиционной привлекательности (высокая, средняя и низкая). Данное распределение и будет служить основанием для выбора инвестиционных приоритетов. Ниже представлена исходная матрица.

|

Уровень финансового состояния отраслей экономики

|

Уровень перспективности развития отраслей экономики

|

|

Сильная

|

Отстающая

|

Ограниченно развивающаяся

|

Депрессивная

|

|

Выше среднего

|

|

|

|

|

|

Средний

|

|

|

|

|

|

Ниже среднего

|

|

|

|

|

– высокая инвестиционная привлекательность; – высокая инвестиционная привлекательность;

– средняя инвестиционная привлекательность; – средняя инвестиционная привлекательность;

– низкая инвестиционная привлекательность. – низкая инвестиционная привлекательность.

Таким образом, приоритет следует отдавать тем видам экономической деятельности, которые демонстрируют положительную динамику и высокий финансовый потенциал. Поскольку в авторской методике не указано, каким образом будет осуществляться агрегирование показателей для определения финансового состояния и перспективности развития отраслей, данная методика нуждается в доработке. В связи с чем, мы произвели ряд уточнений, представленных ниже.

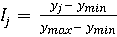

Во-первых, нормировать показатели предлагается по методу линейного масштабирования, для этого используется следующая формула:

, где (1) , где (1)

Ij – частный индекс;

yj – фактическое значение показателя по конкретному виду экономической деятельности;

ymin – минимальное значение показателя по всем видам экономической деятельности;

ymax – максимальное значение показателя по всем видам экономической деятельности.

Во-вторых,как было отмечено выше, приемлемым для большинства организаций следует считать значение коэффициента соотношения дебиторской и кредиторской задолженности в диапазоне от 0,9 до 1. Значит, не имеет смысла проводить нормирование. Соответственно, если выполняется данное условие, то частному индексу присваивается значение от 0,1 до 1, если не выполняется, то 0 (табл. 1).

Таблица 1. Таблица частных индексов финансового состояния отрасли

|

Значение показателя

|

Частный индекс

|

|

0,90

|

0,1

|

|

0,91

|

0,1

|

|

0,92

|

0,2

|

|

0,93

|

0,3

|

|

0,94

|

0,4

|

|

0,95

|

0,5

|

|

0,96

|

0,6

|

|

0,97

|

0,7

|

|

0,98

|

0,8

|

|

0,99

|

0,9

|

|

1

|

1

|

Источник: составлено автором

В-третьих,поскольку и показатель рентабельности, и коэффициент соотношения дебиторской и кредиторской задолженности в определенной степени характеризуют состояние предприятия с точки зрения обеспеченности собственными средствами, условимся, что они имеют одинаковый вес. Тогда для вычисления частного индикатора финансового состояния отрасли воспользуемся формулой простой арифметической средней.

В-четвертых, поскольку не во всех регионах разрабатываются статистические данные об объемах дебиторской и кредиторской задолженности в разрезе видов экономической деятельности, для оценки финансового состояния отрасли предлагается использовать показатель сальдированного финансового результата в расчете на одно предприятие. При этом, если данный показатель принимает отрицательное значение, то он не подвергается нормированию, частному индексу присваивается нулевое значение.

В-пятых, в авторской методике указано, что для определения перспективности развития отрасли необходимо учитывать и долю в ВРП, и динамику, однако в итоговой матрице в расчет берется только динамика, а именно, как соотносятся темпы роста отраслей на региональном и национальном уровнях. Для того чтобы учесть оба показателя, необходимо каждый из них нормировать и на основе полученных частных индексов рассчитать частный индикатор.

В-шестых, что касается весовых коэффициентов как в частных индикаторах, так и при вычислении интегрального индикатора, характеризующего инвестиционную привлекательность отрасли, то возможны два варианта: 1) признать, что все индексы имеют одинаковую значимость и воспользоваться формулой средней арифметической простой; 2) на основе экспертных оценок определить вес каждого индекса (индикатора) и воспользоваться формулой средней арифметической взвешенной.

Мы предлагаем применить подход разработчиков методики СОПС к установлению весовых коэффициентов для расчета частного индикатора перспективности развития отраслей. Темповому показателю присвоим весовой коэффициент 2, а удельному весу отрасли – 1 [22, с. 6].

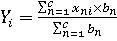

Для расчета частного индикатора перспективности развития отрасли будем использовать следующую формулу:

, где (2) , где (2)

Yi – частный индикатор перспективности развития i-ой отрасли;

xni – частный индекс i-ой отрасли (нормированный индекс физического объема произведенных товаров, работ, услуг и нормированный удельный вес отрасли в ВРП);

bn – весовой коэффициент значимости n-ого частного индекса (1 – для долевого показателя, 2 – для темпового);

с – количество частных индексов (в нашем случае 2).

Теперь необходимо определить интегральный индикатор инвестиционной привлекательности отрасли, для этого нужно знать весовые коэффициенты каждого частного индикатора. Данные коэффициенты можно вычислить, используя такой способ как простое ранжирование. Суть проста: пусть у нас n критериев, самому важному присваивают n очков, следующему по приоритетности n-1 и т.д. Полученные оценки делятся на сумму 1+2+…+n. В итоге сумма весов будет равна 1.

В нашем случае требуется выбрать, какой из двух частных индикаторов имеет большую важность. На наш взгляд, при определении инвестиционной привлекательности отрасли большим весом обладает частный индикатор, характеризующий ее финансовое состояние. Не стоит забывать то, что целью определения инвестиционной привлекательности отраслей является их ранжирование по степени приоритетности для получения государственной поддержки. То есть, значение инвестиционной привлекательности отрасли служит основой для выбора инвестиционных приоритетов. Далее, выбор инвестиционных приоритетов необходим, в первую очередь, для создания требуемой концентрации ресурсов на стратегических направлениях. Как известно, формальным критерием для выбора объектов, претендующих на получение государственной поддержки, выступает с одной стороны, их особое значение для социально-экономического развития региона, а с другой стороны, недостаток финансовых ресурсов. Исходя из этого, на помощь от государства могут рассчитывать те отрасли, которые располагают незначительным финансовым потенциалом, но представляющие особую важность для региона. Однако современные реалии, состоящие в хронической дефицитности региональных бюджетов, диктуют необходимость наличия положительного бюджетного эффекта при реализации инвестиционных проектов, которым были предоставлены финансовые стимулы. Именно поэтому финансовое состояние предприятий той или иной отрасли играет существенную роль при выборе инвестиционных приоритетов. Ведь значительный финансовый потенциал отрасли является своего рода гарантом, что в случае бюджетных расходов (субсидирование, налоговые льготы) будет не только простимулирован рост производства, но и будут созданы рабочие места, увеличены налоговые поступления в бюджет. Наконец, в отраслях с большим финансовым потенциалом проще обеспечить необходимую концентрацию ресурсов посредством использования экономических инструментов.

Таким образом, частному индикатору, характеризующему финансовое состояние отрасли, присваиваем весовой коэффициент, равный 0,67, а частному индикатору перспективности развития отрасли – 0,33. Интегральный индикатор инвестиционной привлекательности отрасли будет вычисляться по следующей формуле:

, где (3) , где (3)

Xi – интегральный индикатор инвестиционной привлекательности i-ой отрасли;

Yni – частный индикатор i-ой отрасли;

dn – весовой коэффициент n-ого частного индикатора;

с – количество частных индикаторов.

Нами были рассчитаны интегральные индикаторы инвестиционной привлекательности отдельных отраслей (видов экономической деятельности), а именно, сельского хозяйства, охоты и лесного хозяйства, добычи полезных ископаемых, обрабатывающей промышленности, а также производства и распределения электроэнергии, газа и воды. Выбор выше названных укрупнённых видов экономической деятельности во многом обусловлен наличием доступной статистической информации, необходимой для расчета всех индексов, формирующих интегральный индикатор. Отраслевые инвестиционные приоритеты определялись для следующих субъектов Сибирского федерального округа: Забайкальского края, Иркутской области, Республики Бурятия, Новосибирской и Кемеровской областей. С целью реализации комплексного подхода к оценке инвестиционных приоритетов интегральные индикаторы рассчитывались за период 2010-2015 гг. Полученные результаты представлены в таблицах 2-6.

Прежде чем перейти к интерпретации исчисленных индикаторов, считаем необходимым сделать две ремарки методологического характера. Поскольку в авторской методике для определения перспективности развития отрасли ее динамика сопоставляется со среднероссийскими показателями, при расчете частных индексов использовались два способа нормирования: линейного масштабирования и многомерной средней [23, с. 99]. Далее, так как показатели рентабельности в информационно-аналитических базах даны отдельно по животноводству и растениеводству, для определения уровня рентабельности в целом по сельскому хозяйству данные показатели дополнительно взвешивались по доле растениеводства и животноводства в общем объеме продукции сельского хозяйства.

Таблица 2. Интегральные индикаторы инвестиционной привлекательности видов экономической деятельности, рассчитанные по Забайкальскому краю

|

Вид экономической деятельности

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

Среднее значение

|

|

Сельское хозяйство, охота и лесное хозяйство

|

0,269

|

0,233

|

0,292

|

0,223

|

0,273

|

0,219

|

0,252

|

|

Добыча полезных ископаемых

|

1,015

|

1,019

|

1,007

|

0,347

|

0,681

|

1,002

|

0,845

|

|

Обрабатывающие производства

|

0,303

|

0,289

|

0,282

|

0,243

|

0,202

|

0,219

|

0,256

|

|

Производство и распределение электроэнергии, газа и воды

|

0,246

|

0,221

|

0,221

|

0,903

|

0,583

|

0,266

|

0,407

|

Источник: рассчитано автором

Таблица 3. Интегральные индикаторы инвестиционной привлекательности видов экономической деятельности, рассчитанные по Иркутской области

|

Вид экономической деятельности

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

Среднее значение

|

|

Сельское хозяйство, охота и лесное хозяйство

|

0,245

|

0,182

|

0,235

|

0,212

|

0,221

|

0,188

|

0,214

|

|

Добыча полезных ископаемых

|

0,963

|

1,104

|

1,093

|

1,019

|

1,021

|

1,029

|

1,038

|

|

Обрабатывающие производства

|

0,378

|

0,338

|

0,308

|

0,344

|

0,459

|

0,430

|

0,376

|

|

Производство и распределение электроэнергии, газа и воды

|

0,418

|

0,344

|

0,302

|

0,271

|

0,338

|

0,341

|

0,336

|

Источник: рассчитано автором

Таблица 4. Интегральные индикаторы инвестиционной привлекательности видов экономической деятельности, рассчитанные по Республике Бурятия

|

Вид экономической деятельности

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

Среднее значение

|

|

Сельское хозяйство, охота и лесное хозяйство

|

0,339

|

0,205

|

0,251

|

0,221

|

0,401

|

0,298

|

0,286

|

|

Добыча полезных ископаемых

|

0,882

|

0,934

|

0,902

|

0,226

|

0,418

|

0,489

|

0,642

|

|

Обрабатывающие производства

|

0,794

|

0,588

|

0,542

|

1,039

|

0,997

|

1,021

|

0,830

|

|

Производство и распределение электроэнергии, газа и воды

|

0,233

|

0,302

|

0,309

|

0,239

|

0,231

|

0,250

|

0,261

|

Источник: рассчитано автором

Таблица 5. Интегральные индикаторы инвестиционной привлекательности видов экономической деятельности, рассчитанные по Новосибирской области

|

Вид экономической деятельности

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

Среднее значение

|

|

Сельское хозяйство, охота и лесное хозяйство

|

0,381

|

0,347

|

0,314

|

0,317

|

0,509

|

0,422

|

0,382

|

|

Добыча полезных ископаемых

|

0,853

|

0,883

|

0,882

|

0,924

|

0,875

|

0,879

|

0,883

|

|

Обрабатывающие производства

|

0,377

|

0,368

|

0,388

|

0,355

|

0,378

|

0,411

|

0,379

|

|

Производство и распределение электроэнергии, газа и воды

|

0,354

|

0,278

|

0,242

|

0,261

|

0,291

|

0,254

|

0,280

|

Источник: рассчитано автором

Таблица 6. Интегральные индикаторы инвестиционной привлекательности видов экономической деятельности, рассчитанные по Кемеровской области

|

Вид экономической деятельности

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

Среднее значение

|

|

Сельское хозяйство, охота и лесное хозяйство

|

0,234

|

0,236

|

0,193

|

0,283

|

0,556

|

0,325

|

0,305

|

|

Добыча полезных ископаемых

|

0,998

|

1,004

|

1,002

|

0,331

|

0,351

|

0,670

|

0,726

|

|

Обрабатывающие производства

|

0,365

|

0,320

|

0,476

|

0,957

|

0,507

|

0,644

|

0,545

|

|

Производство и распределение электроэнергии, газа и воды

|

0,268

|

0,213

|

0,255

|

0,317

|

0,567

|

0,585

|

0,367

|

Источник: рассчитано автором

Во всех субъектах, за исключением Республики Бурятия, наибольшей инвестиционной привлекательностью обладает такая отрасль как добыча полезных ископаемых. При этом в Забайкальском крае интегральный индикатор, характеризующий инвестиционную привлекательность добывающей промышленности, превосходит интегральный индикатор, характеризующий инвестиционную привлекательность обрабатывающей промышленности, более чем в 3,3 раза, в Кемеровской области разрыв существенно меньше – 1,3 раза. Сложившаяся ситуация во многом объясняется более высоким удельным весом отрасли в структуре создаваемой на региональном уровне добавленной стоимости, а также более благоприятным финансовым положением предприятий, работающих в сфере добычи полезных ископаемых. Хотя, если сравнивать показатели динамики развития отрасли на региональном и национальном уровнях, то только в Забайкальском крае и Иркутской области индексы физического объема произведенной продукции превышают среднероссийские показатели, в остальных же регионах более интенсивно наращивались объемы производства в обрабатывающей промышленности.

Особенно на фоне других субъектов выделяется Республика Бурятия, где обрабатывающая промышленность имеет самое высокое значение интегрального индикатора инвестиционной привлекательности. Наряду с Кемеровской областью в Республике Бурятия доля обрабатывающих производств в структуре ВРП составляет 17,4%, например, в Забайкальском крае – лишь 3,7%. Кроме того, в Республике Бурятия обрабатывающая промышленность характеризуется более высокими показателями рентабельности (табл. 7).

Таблица 7. Рентабельность проданной продукции по виду экономической деятельности «Обрабатывающие производства», в %

|

Субъект РФ

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

|

Забайкальский край

|

7,6

|

5,9

|

4

|

-1,5

|

-11

|

-11

|

|

Республика Бурятия

|

24,8

|

27,3

|

17,4

|

25,8

|

32,6

|

36,1

|

|

Иркутская область

|

16

|

12,8

|

10,8

|

13,5

|

17,4

|

19,4

|

|

Новосибирская область

|

7,8

|

6,6

|

7,3

|

6,9

|

7,9

|

11,3

|

|

Кемеровская область

|

7,9

|

7

|

6,6

|

3,5

|

10,2

|

11,6

|

Источник: Регионы России. Социально-экономические показатели. Официальный сайт Росстата:http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1138623506156.

Таким образом, можно сделать следующий промежуточный вывод: по результатам проведенного анализа в большинстве регионов в качестве главного инвестиционного приоритета следует выбрать добычу полезных ископаемых, поскольку государственная поддержка этой отрасли в форме предоставления различного рода финансовых стимулов (для регионального бюджета это расходы) сопряжена с наименьшими рисками и большей вероятностью возвращения вложенных средств, в первую очередь, в связи с ростом налогооблагаемой базы [24]. Однако подобная позиция противоречит стратегическим целям и задачам, состоящим в наращивании доли производств с высокой добавленной стоимостью и диверсификации национальной экономики. Поэтому реализация основательного подхода к определению отраслевых инвестиционных приоритетов требует знание мнения экспертного сообщества, информацию о котором можно получить, используя метод анализа иерархий (МАИ).

Обоснование инвестиционных приоритетов на основе метода анализа иерархий. МАИ – это эвристический метод решения задач, исходной предпосылкой которого является недопустимость упрощения действительности, сведения выбора приоритетов исключительно к принятию во внимание количественных факторов, выражаемых, прежде всего, через статистические показатели. Ключевой особенностью данного метода является применение процедуры попарных сравнений двух вариантов (факторов) на предмет выяснения их значимости относительно друг друга с позиции вклада в достижение целей предшествующего уровня [25, с. 37].

Вектор приоритетов позволяет определить степень значимости элементов некоторого уровня иерархии относительно одного элемента следующего уровня. В то же время центральным вопросом на языке иерархий является определение степени влияния отдельных факторов самого низкого уровня иерархии на вершину, главную цель. Для разрешения данного вопроса определяется сила влияния различных элементов одного уровня на элементы предшествующего уровня, и через ряд итераций, в конечном счете, исчисляется сила влияния элементов, лежащих в основании иерархии, на общую цель. Однако использование МАИ почти всегда сопряжено с наличием некоторой ошибки принципиального характера (определенной степени несогласованности суждений), что ставит под сомнение обоснованность выбираемых приоритетов. А в случае плохой согласованности суждений искомый весовой вектор и вовсе нельзя считать приемлемым для осуществления выбора приоритетов [26].

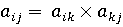

В работе В.Д. Ногина предложен упрощенный вариант формирования матрицы, который позволяет избежать несогласованности в суждениях экспертов и получить совместную матрицу [27, с. 1266]. В конечном счете, искомый вектор приоритетов будет собственным вектором данной матрицы, а полученные результаты характеризоваться высокой степенью достоверности. Изначально предполагается, что некая матрица парных сравнений должна иметь все свойства, которыми обладает совместная матрица, а именно:

1) Все элементы матрицы принимают положительные значения;

2) Матрица является обратносимметричной ( ); (4) ); (4)

3) Для любого элемента aij верно равенство  ; (5) ; (5)

4) Число n – максимальное собственное значение матрицы и для вектора-столбца w = (w1, w2, w3, …, wn) справедливо равенство  (6) (6)

Упрощенная процедура формирования матрицы требует от эксперта данных не обо всех элементах, расположенных выше (ниже) главной диагонали, а только о некоторых «базисных» элементах, на основе которых находятся остальные элементы и весовой вектор. При этом особое внимание уделяется выбору базисного набора элементов, который должен соответствовать схеме сравнения объектов, обеспечивающей получение наиболее надежных сведений от эксперта. Один из способов выбора базисного набора элементов называется схема сравнения с образцом, которым выступает первый элемент. Согласно этой схеме, эксперт сравнивает вес первого объекта с весами всех остальных, и таким образом формируется первая строка матрицы, элементы которой и будут составлять базовый набор.

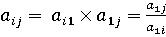

Остальные элементы матрицы можно однозначно вычислить с помощью равенства, которое было обозначено в третьем свойстве совместной матрицы:

(7) (7)

Вектор приоритетов w вычисляется по формуле:

i = 1, 2, … n. (8) i = 1, 2, … n. (8)

Однако весовой вектор, вычисленный по данной формуле, не является нормированным, в то время как, согласно МАИ, вектор приоритетов – это нормированный собственный вектор матрицы. Для этого необходимо каждую компоненту вектора разделить на их сумму (w1+w2+…+wn-1+1). Стоит заметить, что ненормированный собственный вектор можно не вычислять, поскольку его составляют элементы последнего столбца матрицы.

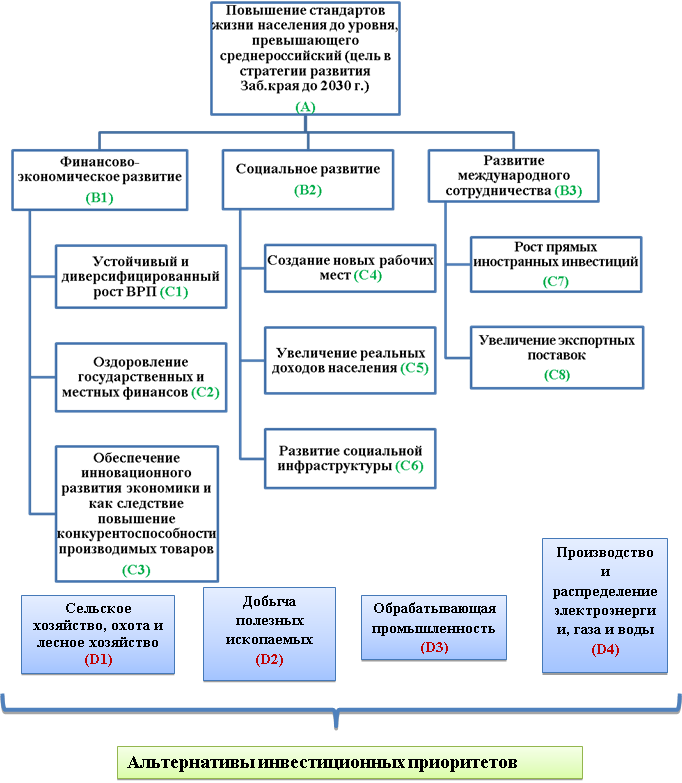

Для определения отраслевых инвестиционных приоритетов в Забайкальском крае проводился опрос в форме коллективного обсуждения среди специалистов профильного министерства и преподавателей высших учебных заведений, читающих дисциплины по региональной экономике. Ниже представлена иерархия, на основе которой были построены матрицы и рассчитаны векторы приоритетов (рис. 1).

Рис. 1. Иерархия по определению отраслевых инвестиционных приоритетов

Источник: составлено автором

Как видим, мнения экспертов о распределении отраслей по приоритетности с точки зрения целесообразности оказания государственной поддержки совпадают: наибольшее предпочтение отдано обрабатывающей промышленности, наименьшее – сельскому хозяйству (табл. 8).

Таблица 8. Векторы отраслевых инвестиционных приоритетов по Забайкальскому краю

|

Вид экономической деятельности

|

Эксперты – специалисты профильного министерства

|

Эксперты – преподаватели вузов

|

|

Сельское хозяйство, охота и лесное хозяйство

|

0,101

|

0,109

|

|

Добыча полезных ископаемых

|

0,248

|

0,229

|

|

Обрабатывающая промышленность

|

0,482

|

0,503

|

|

Производство и распределение электроэнергии, газа и воды

|

0,169

|

0,159

|

Источник: рассчитано автором

Таким образом, одновременное использование рассматриваемых методик позволило выделить два основных отраслевых инвестиционных приоритета для Забайкальского края с точки зрения целесообразности оказания государственной поддержки: добыча полезных ископаемых и обрабатывающая промышленность. На протяжении последних лет добыча полезных ископаемых (угля, свинцово-цинковых руд, россыпного золота) демонстрирует положительные темпы роста, традиционно отрасль занимает свыше 52% в структуре промышленного производства края. На территории края ведется реализация крупных инвестиционных проектов: «Освоение полиметаллических месторождений юго-востока Забайкальского края» (стоимость проекта 112 млрд руб.), «Освоение Апсатского месторождения» (21,5 млрд руб.), а также реализуются проекты с участием иностранного капитала, например, «Освоение Нойон-Тологойского полиметаллического месторождения» (8,6 млрд руб.). Добыча полезных ископаемых является приоритетной в силу того, что демонстрирует наилучшую динамику и наибольшую эффективность, а значит, при оказании финансовой поддержки обеспечивается наименьший риск и высокая вероятность скорейшего получения отдачи в форме роста добавленной стоимости, создания дополнительных рабочих мест, увеличения налоговой базы и поступлений в региональный бюджет.

В 2015-2017 гг. в обрабатывающей промышленности края не удается преодолеть тенденцию снижения объемов производства. В структуре промышленного производства отрасль занимает около 18%, что почти в 3 раза меньше по сравнению с добычей полезных ископаемых, при этом серьезное сокращение выпуска наблюдается в производстве машин и оборудования (47,5%) и производстве готовых металлических изделий (63,8%). В обрабатывающей промышленности реализуется сравнительно небольшое количество инвестиционных проектов: «Организация убоя КРС и производство колбасных изделий на мясокомбинате «Даурский»» (536 млн руб.), а с участием иностранного капитала проект «Создание лесопромышленного комплекса ООО «ЦПК «Полярная» в северо-восточных районах края» (28 млрд руб.). Обрабатывающая промышленность с менее привлекательными для инвестора показателями динамики и рентабельности является приоритетной, поскольку ее государственная поддержка выступает важным условием активизации процессов диверсификации и повышения производства продукции с высокой добавленной стоимостью.

Современные реалии, состоящие в снижении инвестиционной активности на региональном уровне, дефицитности региональных бюджетов и весьма ограниченных возможностях в использовании финансово-налоговых инструментов стимулирования инвестиционных процессов, требуют определение отраслевых инвестиционных приоритетов, что, в свою очередь, является неотъемлемым элементом грамотной инвестиционной политики. Изложенные в статье методики обоснования инвестиционных приоритетов на основе оценки инвестиционной привлекательности отрасли и метода анализа иерархий предлагают четкий алгоритм расчета интегральных индикаторов, ранжирование которых обеспечивает исходную базу для принятия взвешенных управленческих решений. В свою очередь, применение метода анализа иерархий как самостоятельной методики позволяют преодолеть излишнюю формализацию процесса принятия решений при выборе отраслевых инвестиционных приоритетов.

Библиография

1. Гусев С. Н. Инвестиционный процесс в отечественной экономике и пути повышения эффективности государственного регулирования национального накопления. Казань : Артифакт, 2014. 204 с.

2. Кобылинская Г. В., Чапаргина А. Н. Региональная инвестиционная система: тенденции развития и направления совершенствования. Апатиты : Кольский научный центр РАН, 2013. 164 с.

3. Кокушкина И. В. Регион в системе современных инвестиционных процессов. СПб. : Специальная Литература, 2014. 256 с.

4. Налоговые методы повышения эффективности инвестиционных проектов: монография / колл. авторов. М. : РУСАЙНС, 2015. 172 с.

5. Pirasteh H., Karimi F. Investment Priorities in Iran's Economic Sectors: Application of Input-Output Table. Iranian Economic Review, vol.10, pp. 119-162.

6. Abolfazl D., Haghighi M.To Determine the Priorities of the Investments in Accepted Industries in Tehran Securities Exchange by Using TOPSIS Technique. International Journal of Business and Commerce, 2013, vol. 2, pp. 27-34.

7. Kiani E., Enayati S. Determine Comparative Advantage of Investment in Different Industries through TOPSIS Technique. Journal of Basic and Applied Scientific Research, vol. 2, pp. 802-806.

8. Литвинова В. В. Инвестиционная привлекательность и инвестиционный климат региона. М. : Финансовый университет, 2013. 116 с.

9. Суспицын С. А. Барометры общего регионального положения // Проблемы прогнозирования. 2005. № 2. С. 97-111.

10. Веретенникова О. Б., Рыбина Е. С. Инвестиционная привлекательность отрасли и подходы к её оценке // Вестник ЛГУ им. А.С. Пушкина. 2011. № 4. URL: http://cyberleninka.ru/article/n/investitsionnaya-privlekatelnost-otrasli-i-podhody-k-eyo-otsenke (дата обращения: 25.11.2017).

11. Милованова Е. А., Кузьменко Т. В. Прогнозные оценки инвестиционной привлекательности отраслей // Экономический анализ: теория и практика. 2007. № 7. С. 31-34.

12. Юмаева О. В. Оценка инвестиционной привлекательности отраслей экономики на примере республики Мордовия // Российское предпринимательство. 2010. № 2. С. 162-168.

13. Ковалева И. В. К вопросу методологии и методики оценки инвестиционной привлекательности отрасли // Вестник АГАУ. 2014. № 5. С. 166-170.

14. Ватутина О. О. Иерархии и приоритеты при оценке инвестиционной привлекательности отрасли // Молодой ученый. 2009. №8. С. 47-50. URL: https://moluch.ru/archive/8/569/ (дата обращения: 10.12.2017).

15. Дружинина А. А. Инвестиционная привлекательность отрасли региона: понятийный аппарат и методические подходы к оценке // Известия БГУ. 2008. № 5. С. 20-23.

16. Сахтуева М. В., Сахтуева Е. В. Проблема выбора отраслевых и территориальных приоритетов развития субъектов СКФО // Региональная экономика. Юг России. 2012. № 3. С. 269-274.

17. Синяк Н. Г. Сравнительная оценка инвестиционной привлекательности отраслей экономики при помощи оценки текущей стоимости бизнеса // Труды БГТУ. Серия 5: Экономика и управление. 2010. № 7. С. 12-15.

18. Московкин В. М., Муноз А. Л. Ф. Аналитический инструмент для идентификации отраслевых приоритетов инвестирования на уровне региона // Auditorium. 2015. №2. URL: http://cyberleninka.ru/article/n/analiticheskiy-instrument-dlya-identifikatsii-otraslevyh-prioritetov-investirovaniya-na-urovne-regiona (дата обращения: 15.12.2017).

19. Минько Л. В. Оценка инвестиционной привлекательности отраслей промышленности региона // Вестник ТГТУ. 2004. №4. URL: http://cyberleninka.ru/article/n/otsenka-investitsionnoy-privlekatelnosti-otrasley-promyshlennosti-regiona (дата обращения: 13.12.2017).

20. Панягина А. Е., Бекетова А. М. Исследование отраслевых инвестиционных приоритетов региона на основе адресного подхода // Российское предпринимательство. 2015. № 18. С. 2957-2976. DOI: 10.18334/rp.16.18.1943.

21. Раевский С. В. Формирование и реализация инвестиционной программы региона. М. : Директ-Медиа, 2015. 152 с.

22. Ройзман И., Бондарева Т. Динамика инвестиционной привлекательности и инвестиционной конкурентоспособности российских регионов в среднесрочной перспективе // Инвестиции в России. 2008. № 9. С. 3–13.

23. Мессель Е. О. Управление инвестиционным процессом на региональном уровне // Проблемы современной экономики. 2015. № 2. С. 97–102.

24. Попова Е. М. Институциональная и социально-экономическая среда реализации регионального инвестиционного процесса // Baikal Research Journal. 2016. № 6. DOI: 10.17150/24116262.2016.7(6).8. URL: http://eizvestia.isea.ru/reader/article.aspx?id=21212. (дата обращения: 18.04.2017).

25. Саати Т. Принятие решений. Метод анализа иерархий. М. : Радио и связь, 1993. 278 с.

26. Титов В. А., Хайрулин И. Г. Влияние согласованности экспертных суждений на принятие решения о выборе инвестиционных проектов по методу анализа иерархий // Современные проблемы науки и образования. 2013. № 5. URL: https://science-education.ru/ru/article/view?id=10648 (дата обращения: 11.03.2017).

27. Ногин В. Д. Упрощенный вариант метода анализа иерархий на основе нелинейной сверстки критериев // Журн. вычислит. матем. и математич. физ. 2004. № 7. С. 1259-1268.

References

1. Gusev S. N. Investitsionnyi protsess v otechestvennoi ekonomike i puti povysheniya effektivnosti gosudarstvennogo regulirovaniya natsional'nogo nakopleniya. Kazan' : Artifakt, 2014. 204 s.

2. Kobylinskaya G. V., Chapargina A. N. Regional'naya investitsionnaya sistema: tendentsii razvitiya i napravleniya sovershenstvovaniya. Apatity : Kol'skii nauchnyi tsentr RAN, 2013. 164 s.

3. Kokushkina I. V. Region v sisteme sovremennykh investitsionnykh protsessov. SPb. : Spetsial'naya Literatura, 2014. 256 s.

4. Nalogovye metody povysheniya effektivnosti investitsionnykh proektov: monografiya / koll. avtorov. M. : RUSAINS, 2015. 172 s.

5. Pirasteh H., Karimi F. Investment Priorities in Iran's Economic Sectors: Application of Input-Output Table. Iranian Economic Review, vol.10, pp. 119-162.

6. Abolfazl D., Haghighi M.To Determine the Priorities of the Investments in Accepted Industries in Tehran Securities Exchange by Using TOPSIS Technique. International Journal of Business and Commerce, 2013, vol. 2, pp. 27-34.

7. Kiani E., Enayati S. Determine Comparative Advantage of Investment in Different Industries through TOPSIS Technique. Journal of Basic and Applied Scientific Research, vol. 2, pp. 802-806.

8. Litvinova V. V. Investitsionnaya privlekatel'nost' i investitsionnyi klimat regiona. M. : Finansovyi universitet, 2013. 116 s.

9. Suspitsyn S. A. Barometry obshchego regional'nogo polozheniya // Problemy prognozirovaniya. 2005. № 2. S. 97-111.

10. Veretennikova O. B., Rybina E. S. Investitsionnaya privlekatel'nost' otrasli i podkhody k ee otsenke // Vestnik LGU im. A.S. Pushkina. 2011. № 4. URL: http://cyberleninka.ru/article/n/investitsionnaya-privlekatelnost-otrasli-i-podhody-k-eyo-otsenke (data obrashcheniya: 25.11.2017).

11. Milovanova E. A., Kuz'menko T. V. Prognoznye otsenki investitsionnoi privlekatel'nosti otraslei // Ekonomicheskii analiz: teoriya i praktika. 2007. № 7. S. 31-34.

12. Yumaeva O. V. Otsenka investitsionnoi privlekatel'nosti otraslei ekonomiki na primere respubliki Mordoviya // Rossiiskoe predprinimatel'stvo. 2010. № 2. S. 162-168.

13. Kovaleva I. V. K voprosu metodologii i metodiki otsenki investitsionnoi privlekatel'nosti otrasli // Vestnik AGAU. 2014. № 5. S. 166-170.

14. Vatutina O. O. Ierarkhii i prioritety pri otsenke investitsionnoi privlekatel'nosti otrasli // Molodoi uchenyi. 2009. №8. S. 47-50. URL: https://moluch.ru/archive/8/569/ (data obrashcheniya: 10.12.2017).

15. Druzhinina A. A. Investitsionnaya privlekatel'nost' otrasli regiona: ponyatiinyi apparat i metodicheskie podkhody k otsenke // Izvestiya BGU. 2008. № 5. S. 20-23.

16. Sakhtueva M. V., Sakhtueva E. V. Problema vybora otraslevykh i territorial'nykh prioritetov razvitiya sub''ektov SKFO // Regional'naya ekonomika. Yug Rossii. 2012. № 3. S. 269-274.

17. Sinyak N. G. Sravnitel'naya otsenka investitsionnoi privlekatel'nosti otraslei ekonomiki pri pomoshchi otsenki tekushchei stoimosti biznesa // Trudy BGTU. Seriya 5: Ekonomika i upravlenie. 2010. № 7. S. 12-15.

18. Moskovkin V. M., Munoz A. L. F. Analiticheskii instrument dlya identifikatsii otraslevykh prioritetov investirovaniya na urovne regiona // Auditorium. 2015. №2. URL: http://cyberleninka.ru/article/n/analiticheskiy-instrument-dlya-identifikatsii-otraslevyh-prioritetov-investirovaniya-na-urovne-regiona (data obrashcheniya: 15.12.2017).

19. Min'ko L. V. Otsenka investitsionnoi privlekatel'nosti otraslei promyshlennosti regiona // Vestnik TGTU. 2004. №4. URL: http://cyberleninka.ru/article/n/otsenka-investitsionnoy-privlekatelnosti-otrasley-promyshlennosti-regiona (data obrashcheniya: 13.12.2017).

20. Panyagina A. E., Beketova A. M. Issledovanie otraslevykh investitsionnykh prioritetov regiona na osnove adresnogo podkhoda // Rossiiskoe predprinimatel'stvo. 2015. № 18. S. 2957-2976. DOI: 10.18334/rp.16.18.1943.

21. Raevskii S. V. Formirovanie i realizatsiya investitsionnoi programmy regiona. M. : Direkt-Media, 2015. 152 s.

22. Roizman I., Bondareva T. Dinamika investitsionnoi privlekatel'nosti i investitsionnoi konkurentosposobnosti rossiiskikh regionov v srednesrochnoi perspektive // Investitsii v Rossii. 2008. № 9. S. 3–13.

23. Messel' E. O. Upravlenie investitsionnym protsessom na regional'nom urovne // Problemy sovremennoi ekonomiki. 2015. № 2. S. 97–102.

24. Popova E. M. Institutsional'naya i sotsial'no-ekonomicheskaya sreda realizatsii regional'nogo investitsionnogo protsessa // Baikal Research Journal. 2016. № 6. DOI: 10.17150/24116262.2016.7(6).8. URL: http://eizvestia.isea.ru/reader/article.aspx?id=21212. (data obrashcheniya: 18.04.2017).

25. Saati T. Prinyatie reshenii. Metod analiza ierarkhii. M. : Radio i svyaz', 1993. 278 s.

26. Titov V. A., Khairulin I. G. Vliyanie soglasovannosti ekspertnykh suzhdenii na prinyatie resheniya o vybore investitsionnykh proektov po metodu analiza ierarkhii // Sovremennye problemy nauki i obrazovaniya. 2013. № 5. URL: https://science-education.ru/ru/article/view?id=10648 (data obrashcheniya: 11.03.2017).

27. Nogin V. D. Uproshchennyi variant metoda analiza ierarkhii na osnove nelineinoi sverstki kriteriev // Zhurn. vychislit. matem. i matematich. fiz. 2004. № 7. S. 1259-1268.

|