|

DOI: 10.7256/2454-065X.2018.4.26342

Дата направления статьи в редакцию:

19-05-2018

Дата публикации:

28-05-2018

Аннотация:

Предметом исследования является эффективность контрольной работы ФНС России. Объектом исследования является деятельность ФНС России по контролю (надзору) по налогам и сборам. Автор подробно рассматривает вопросы налогового контроля, в частности, налоговые проверки. Особое внимание уделяется анализу эффективности деятельности ФНС России. Дана оценка результативности налоговых проверок. Представлены данные по доначисленным платежам с указанием новых систем контроля, которые отразились на динамике поступлений. В статье затронут вопрос и о налоговых преступлениях, представлены результаты межведомственного взаимодействия ФНС России и Следственного комитета РФ. Автором рассмотрены изменения Уголовного кодекса РФ в 2017 г. относительно налоговых преступлений. В исследовании использовались такие методы как: организационные, в частности, комплексный, сравнительный, эмпирические, в частности сравнение, дедукция. Основными выводами проведенного исследования являются предложенные мероприятия, способствующие повышению эффективности налогового контроля. Особым вкладом автора в исследование темы является подход к определению «налоговый контроль» с позиций различных авторов, а также подробный анализ эффективности контрольной работы ФНС России за последние 5 лет. Новизна исследования заключается в авторском определении понятия "налоговый контроль".

Ключевые слова:

налог, налоговый контроль, нарушение, преступление, уклонение, ответственность, доначисления, уголовный кодекс, налоговый кодекс, бюджет

Abstract: The subject of the research is the efficiency of control activities of the Federal Tax Service of Russia. The object of the research is the activity of the Federal Tax Service of Russia devoted to control (supervision) of taxes and levies. The author of the research examines tax control issues, in particular, tax inspections. The author pays special attention to analyzing efficiency of activities performed by the Federal Tax Service of Russia and gives an assessment of efficiency of tax inspections and audits. The author provides data regarding additional charges and points out new systems of control that influenced the dynamics of revenues. The author also touches upon the question about tax crime and gives results of interdepartment interaction between the Federal Tax Service of Russia and Russian Investigative Committee. The author analyzes changes in the Criminal Code of the Russian Federation in 2017 regarding tax crime. In her research the author used such methods as integral analysis, comparison, and empirical methods such as deduction. The main result of the research is the activities and measures offered by the author to increase efficiency of tax control. The author's special contribution to the topic is her analysis of definitions of 'tax control' given by researchers and detailed analysis of efficiency of control activities of the Federal Tax Service of Russia over the past 5 years. The novelty of the research is caused by the author's definition of 'tax control'.

Keywords: tax, tax control, violation, crime, evasion, liability, additional charges, criminal code, tax code, budget

В соответствии с постановлением Правительства РФ от 30.09.2004 № 506 «Об утверждении Положения о Федеральной налоговой службе» (ред. от 23.09.2017) ФНС России осуществляет функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов, сборов, страховых взносов, в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом табачной продукции, за применением контрольно-кассовой техники, а также функции органа валютного контроля [7].

Налоги являются основным источником формирования бюджета государства и главным инструментом регулирования социально-экономических процессов. В тоже время налоги влияют на финансово-хозяйственную деятельность предприятий, в связи с чем руководители хозяйствующих субъектов стараются минимизировать налоговые платежи различными способами, к сожалению, не всегда законными. Использование незаконных схем оптимизации налогообложения способствуют возникновению налоговых нарушений, и иногда и преступлений.

Противодействие налоговым правонарушениям и преступлениям возможно при создании эффективной системы налогового контроля, от которого зависят прочность государственной финансовой системы, своевременность и полнота формирования бюджета и в целом благосостояние страны.

Таким образом, вопросы оценки организации налогового контроля, анализ эффективности деятельности налоговых органов в данной сфере и определение путей совершенствования налогового контроля являются наиболее актуальными.

Что же такое «налоговый контроль»? Согласно Налоговому кодексу РФ [1] налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном данным кодексом. Как видим, нормативное определение налогового контроля не является в полной мере корректным и достаточным.

С точки зрения экономической безопасности налоговый контроль находит свое выражение в налоговом механизме, позволяющем выявлять незаконные потоки движения финансовых средств и их сокрытие [9].

В научной литературе встречаются более широкие определения налогового контроля. Выделим некоторые из них.

Карасева М.В. утверждает, что «налоговый контроль – это деятельность компетентного государственного органа (главным образом, налогового органа), призванная обеспечить соблюдение законодательства о налогах и сборах, правильность исчисления, полноту и своевременность внесения в соответствующий бюджет налогов и сборов, а в случаях, предусмотренных законодательством РФ, правильность исчисления, полноту и своевременность внесения в соответствующий бюджет иных обязательных платежей (сборов, страховых взносов» [4, с. 416].

В книге Д. Г. Черника «Налоги и налогообложение» под налоговым контролем понимается следующее: «это установленная законодательством совокупность приемов и способов проверки, осуществляемых всеми уровнями налоговых органов РФ, целью которых является обеспечение полноты и своевременности исчисления и уплаты в бюджет разных уровней налогов, сборов, а также выполнение иных обязанностей налогоплательщика» [5, с. 250].

М. В. Романовский и О. В. Врубельский считают, что «налоговый контроль – это система мероприятий по проверке законности, целесообразности и эффективности действий по формированию денежных фондов государства на всех уровнях управления и власти в части налоговых доходов; выявлению резервов увеличения налоговых поступлений в бюджет и улучшению налоговой дисциплины; совокупность приемов и способов, используемых органами власти и управления, которые обеспечивают соблюдение налогового законодательства, правильность исчисления, полноту и своевременность внесения налогов в бюджет» [2. с. 344].

Т. Ф. Юткина определяет налоговый контроль как «элемент финансового контроля и налогового механизма. Налоговый контроль пронизывает экономику по вертикали и по горизонтали, обеспечивая соблюдение правил бухгалтерского учета и отчетности, законодательских основ налогообложения» [6, с. 570].

Как видим, большинство авторов сходятся в одном – налоговый контроль – это государственный финансовый и осуществляется путем проведения налоговых проверок.

Таким образом, дадим следующее определение налогового контроля: налоговый контроль – это специализированный финансовый контроль за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью уплаты налогов и других обязательных платежей как юридическими так и физическими лицами, который проводится путем проведения основным форм налогового контроля, в частности, налоговых проверок; получения письменных объяснений (пояснений) налогоплательщиков, налоговых агентов и плательщиков сборов; проверок данных учета и отчетности; и иных форм, которые предусмотрены НК РФ.

Указанные формы налогового контроля играют важное значение, т. к. правильность выбора конкретных действий и мероприятий влияет на эффективность контроля в целом.

Безусловно, наиболее эффективными формами налогового являются налоговые проверки: камеральные и выездные.

В рамках проводимого нами анализа представим систему показателей эффективности контрольной деятельности налоговых органов.

К показателям эффективности контрольной работы относятся следующие [3, с. 203]:

1) количество налогоплательщиков (количество юридических лиц, ПБОЮЛ, физических лиц, уплачивающих НДФЛ по месту работы). Следует учитывать проверенных в ходе выездных налоговых проверок, а также по которым установлены нарушения;

2) количество поданных налоговых деклараций;

3) количество проведенных выездных налоговых проверок юридических лиц (физических лиц), из них: выявивших нарушения; безрезультативных;

4) налоговые доходы (все обязательные платежи, установленные законодательством; все виды прямых и косвенных налогов);

5) стоимостные показатели налогообложения по доходной части бюджета (общая сумма налоговых поступлений доходной части бюджетов разных уровней; сумма авансовых налоговых платежей; объем общей налоговой задолженности перед бюджетами разных уровней и др.);

6) стоимостные показатели налоговых санкций (объем налоговой задолженности по заблокированным счетам; доначисления налогов и финансовых санкций по результатам проверок; суммы начисленных административных штрафов и др.);

7) стоимостные показатели налоговых возвратов (суммы, возвращенные налогоплательщикам по излишне уплаченным налогам; суммы отсрочки (рассрочки) по налоговым платежам; суммы возврата (доплаты) по представленным декларациям физических лиц и др.);

8) численность работников налоговых органов, занятых основной деятельностью, из них: численность работников, осуществляющих выездные налоговые проверки.

К показателям эффективности контрольной работы налоговых органов относятся следующие:

1) удельный вес доначислений по результатам проверок в общем объеме начислений (%);

2) процент взысканий доначислений по результатам налоговых проверок (%);

3) сумма доначислений в расчете на 1 сотрудника налогового органа, занятого основной деятельностью, из них: взыскано; удельный вес взысканий.

К показателям эффективности результатов камеральных налоговых проверок относятся:

1) удельный вес доначислений по результатам камеральных проверок в общем объеме: налоговых начислений; доначисленных сумм (%);

2) процент взысканий доначислений по результатам камеральных проверок (%).

Показатели эффективности результатов выездных налоговых проверок:

1) удельный вес доначислений по результатам выездных налоговых проверок в общем объеме: налоговых начислений; доначисленных сумм;

2) удельный вес результативных выездных налоговых проверок юридических лиц в общем количестве проверок данных налогоплательщиков (%);

3) удельный вес безрезультативных выездных налоговых проверок налогоплательщиков-юридических лиц (%);

4) удельный вес результативных выездных налоговых проверок физических лиц в общем количестве проверок данных налогоплательщиков (%);

5) процент взысканий доначислений по результатам выездных налоговых проверок, в т. ч. по проверкам юридических и физических лиц;

6) сумма доначислений по результатам выездных налоговых проверок в расчете на 1 специалиста, осуществляющего выездные налоговые проверки, из них: взыскано; удельный вес взысканий;

7) сумма доначислений по результатам выездных налоговых проверок в расчете на 1 проверенное юридическое лицо, из них: взыскано; удельный вес взысканий;

8) сумма доначислений по результатам выездных налоговых проверок в расчете на 1 выездную проверку налогоплательщика-юридического лица, из них: взыскано; удельный вес взысканий;

9) сумма доначислений по результатам выездных налоговых проверок в расчете на 1 результативную выездную налоговую проверку юридического лица, из них: взыскано; удельный вес взысканий;

10) сумма доначислений в расчете на 1 выездную налоговую проверку физического лица, из них: взыскано; удельный вес взысканий;

11) количество протоколов об административных нарушениях должностными лицами организаций, направленных в судебные органы;

12) количество случаев приостановки операций в финансово-кредитных организациях.

Отдельным блоком можно выделить показатели контрольной работы в разрезе основных видов налогов. Приведем пример данных показателей по налогу на прибыль организаций:

1) количество выездных налоговых проверок, всего, в т. ч. проверок, которыми установлены нарушения;

2) результативность проверок (%);

3) количество камеральных проверок. всего, в т. ч. по которым приняты решения о привлечении к ответственности;

4) доначисленные суммы, всего, в т. ч.: пени по текущей задолженности; по выездным (камеральным) налоговым проверкам, всего, в т. ч.: налог, пени, штрафы;

5) уменьшено в ходе налоговых проверок, всего, в т. ч. в ходе: выездных, камеральных проверок, пени по текузей задолженности;

6) взыскано из доначисленных сумм, всего; удельный вес взысканных сумм (%), в т. ч.: по выездным (камеральным) налоговым проверкам, удельный вес взысканных сумм (%);

7) сумма доначислений в расчете на 1 выездную налоговую проверку, из них: взыскано; удельный вес взысканий (%).

Чтобы подтвердить эффективность налоговых проверок проведем анализ основных показателей оценки эффективности государственного контроля (надзора) ФНС России за 2014-2017 гг. [7, 8, 12, 15].

Камеральные налоговые проверки, на наш взгляд, являются основными, поскольку позволяют выявить первые нарушения в деятельности налогоплательщика. В случае неоднократных правонарушений налоговые органы подобных налогоплательщиков включают в «черный список» и планируют выездную проверку.

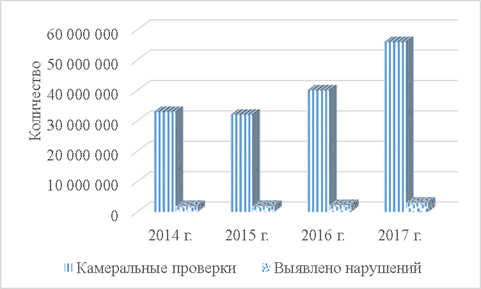

Рис. 1. Динамика камеральных налоговых проверок за 2014-2017 гг.

За 2016 год было проведено 55 859 332 камеральной проверки, что на 69,9 % больше, чем в 2014 г. Количество выявленных нарушений за анализируемый период увеличилось на 53,5 % [8].

По данным статистики, за 2014-2016 гг. каждый 16-18 налогоплательщик по итогам камеральных проверок нарушает НК РФ [10].

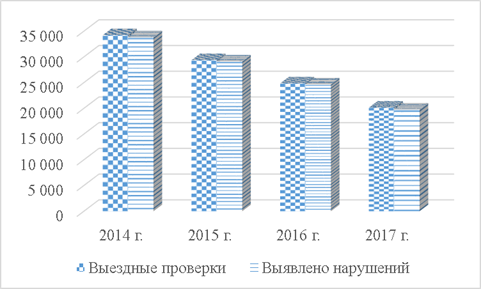

Рис. 2. Динамика выездных налоговых проверок за 2014-2017 гг.

В 2017 году в результате выездных проверок проверили 20 162 налогоплательщиков, из них: 17 561 организацию, 1827 индивидуальных предпринимателей и 774 физических лиц.

В сравнении с 2014 годом количество выездов сотрудников фискальной службы сократилось на 41,1 %.

По данным ФНС России, по итогам 2017 года выполнение налоговыми органами годового плана проведения проверок составило 100 %. В органы прокуратуры налоговыми органами в 2017 году не направлялись заявления о согласовании проведения внеплановых выездных проверок. В 2016 году доля заявлений налоговых органов, направленных в органы прокуратуры о согласовании проведения внеплановых выездных проверок, в согласовании которых было отказано, составляла 70,6 % [13].

Доля проверок, результаты которых признаны недействительными в 2017 году составила 0,58 % от общего количества проведенных проверок, в 2016 году – 0,47 %.

Главной причиной признания результатов проверок недействительными являются решения судов ввиду различного толкования норм законодательства судом и налоговым органом (при наличии разъяснений Минфина России или ФНС России), что составляет 70 % (419 проверок из 599), что ниже на 6,1 % по сравнению с 2016 г. (76,0 %, 659 проверок из 867).

Показатель среднего количества проверок, проведенных в отношении одного юридического лица и индивидуального предпринимателя в 2017 году составил 1,14 проверки, сократившись по сравнению с 2016 годом (1,2 проверки).

Говоря о внеплановых проверках, в 2017 году их доля увеличилась (в процентах от общего количества проведенных проверок) с 2,9 % в 2016 году до 11,76 %, что обусловлено значительным ростом количества внеплановых проверок соблюдения валютного законодательства в связи с наделением ФНС России функцией органа валютного контроля, т. к. все проверки соблюдения валютного законодательства являются внеплановыми.

Доля правонарушений, которые были выявлены по итогам проведения внеплановых проверок (в процентах от общего числа правонарушений, выявленных по итогам проверок) увеличилась с 3,7 % в 2016 году до 21,1 % в 2017 году.

Необходимо отметить рост результативности при сокращении общего количества проведенных налоговыми органами проверок. Так, показатель доли проверок, по итогам которых выявлены правонарушения (в процентах от общего числа проведенных плановых и внеплановых проверок) имеет динамику роста: в 2016 году – 90,7 %, в 2017 году – 91,7 % (в т. ч. по результатам выездных налоговых проверок – 98,1 %, проверок соблюдения валютного законодательства – 100 %, проверок ККТ и полноты учета выручки – 88,5 %).

Повышение результативности стало следствием повышения качества контрольно-аналитической работы налоговых органов, что связано с повышением роли аналитической составляющей при выборе объектов для проведения проверок и совершенствованием риск-ориентированного подхода.

Доля проверок, по итогам которых по результатам выявленных правонарушений были возбуждены дела об административных правонарушениях (в процентах от общего числа проверок, по итогам которых были выявлены правонарушения) в 2016 году составило 81 %, в 2017 году – 76,9 %.

Показатель доли проверок, по итогам которых по фактам выявленных нарушений были наложены административные наказания в 2017 году составил 91,1 %, снизившись по сравнению с 2016 годом на 3 % (94,1 %).

Доля выявленных при проведении проверок правонарушений, которые связаны с неисполнением предписаний (в процентах от общего числа выявленных правонарушений), в 2017 году снизилась по сравнению с 2016 годом на 0,03 % и составила 0,21 %, в 2016 году – 0,24 %.

Отношение суммы взысканных административных штрафов к общей сумме наложенных административных штрафов в 2017 году составило 68,7 %, что на 4,8 % меньше по сравнению с 2016 годом (73,5 %).

Причина уменьшения уровня взыскания в том, что большая часть штрафных санкций наложена в конце 2017 года, по которым по состоянию на 31.12.2017 не истек срок, установленный ч. 1 ст. 32.2 КоАП РФ, для добровольной оплаты административных штрафов, а также в связи с обжалованием в судах постановлений о назначении административного наказания.

В 2017 году общая сумма наложенных административных штрафов составила 1,4 млрд. рублей, что на 20,3 % выше показателя 2016 года (1 млрд. 169 млн. рублей), в т. ч. на должностных лих – 87,0 млн. рублей, что на 31,8 % выше показателя 2016 года (66,0 млн. рублей), на индивидуальных предпринимателей – 337,7 млн. рублей, что на 17,7 % ниже показателя 2016 года (410,4 млн. рублей), на юридических лиц – 982,1 млн. рублей, что на 56 % выше показателя 2016 года (629,7 млн. рублей) [12].

В 2017 году средняя сумма наложенного административного штрафа составила 18,9 тыс. рублей, в т. ч. на должностных лиц – 6,1 тыс. рублей, на индивидуальных предпринимателей – 10,1 тыс. рублей, на юридических лиц – 36,6 тыс. рублей (в 2016 году – 10,3 тыс. рублей, в том числе на должностных лиц – 4,5 тыс. рублей, на индивидуальных предпринимателей – 5,0 тыс. рублей, на юридических лиц – 40,3 тыс. рублей).

Доля проверок, по результатам которых материалы о выявленных нарушениях переданы в уполномоченные органы для возбуждения уголовных дел, в 2017 году составила 3,4 %, в 2016 году – 2,7 %.

Повышение аналитической составляющей при планировании налоговых проверок в целом по России позволяет обеспечить рост эффективности налоговых проверок при одновременном снижении их количества.

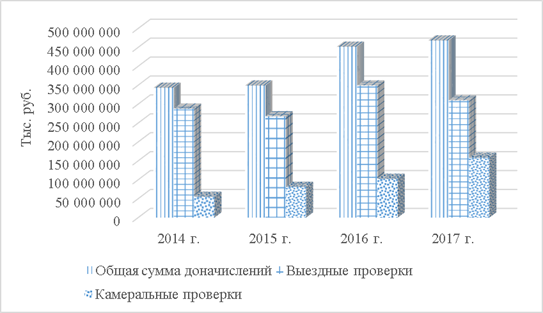

Результатом проведения налоговых проверок является доначисление сумм, своевременно неуплаченных, в т. ч. в виде недоимок, штрафов и пеней. На рисунке 3 представлена динамика дополнительно начисленных платежей, включая налоговые санкции и пени за 2014-2017 гг. [10].

Рис. 3. Динамика доначисленных платежей за период 2014-2017 гг.

В 2016 году по результатам контрольной работы дополнительно начислено в бюджет 451,5 млрд. рублей, что на 102,6 млрд. рублей, или на 29,4 % больше, чем в 2015 году. В том числе, по выездным налоговым проверкам в 2016 году доначислено 349,1 млрд. руб., или на 30,5 % больше, чем в 2015 году.

Из общей суммы доначисленных платежей по результатам налоговых проверок основные доначисления произведены по НДС – 209,1 млрд. рублей (46 %), налогу на прибыль организаций – 135,5 млрд. рублей (29,8 %).

В 2015-2016 гг. были изменены подходы к планированию выездных налоговых проверок. В качестве объекта проверки ФНС России рассматривала не отдельно взятого налогоплательщика, а в целом отрасль (сегменты рынка).

Отбор налогоплательщиков, которые обладали наибольшими рисками уклонения от уплаты налогов для включения в планы выездной налоговой проверки, позволил обеспечить рост эффективности одной выездной налоговой проверки с 8,9 млн. рублей в 2015 году до 13,7 млн. рублей в 2016 году (на 4,8 млн. рублей, или в 1,5 раза) при сокращении количества выездных налоговых проверок (с 30,7 тыс. в 2015 году до 26,0 тыс. в 2016 году).

Одна результативная выездная проверка принесла в бюджет в среднем 6,7 млн. рублей, что в 1,4 раза больше, чем в 2015 году.

В результате внедрения ФНС России риск-ориентированного подхода к проведению налоговых проверок, усиления аналитической составляющей в контрольной работе, а также применения новейших автоматизированных аналитических инструментов значительно повысилась эффективность камеральных налоговых проверок. Так, в 2016 году по сравнению с 2015 годом суммы дополнительно начисленных платежей по результатам камеральных налоговых проверок увеличились на 25,9 % и составили 102,3 млрд. рублей.

Таким образом, эффективность одной камеральной проверки выросла на 8,9 % и составила 45,4 тыс. руб.

ФНС России повышена эффективность проверок возмещения НДС за счет внедрения с 01.10.2013 г. в эксплуатацию системы АСК «НДС». За время использования АСК «НДС» в работе по контролю за возмещением НДС в 8 раз снизилось количество случаев заявления возмещения высокорисковыми организациями (с 791 в III квартале 2013 года до 101 во IV квартале 2016 года).

В целях контроля движения товара и формирования «цепочки» контрагентов в программном комплексе «АСК НДС-2» был реализован инструментарий для выявления и пресечения схем уклонения от налогообложения. С нарушениями было выявлено 31,1 тыс. деклараций, что составило 2,1 % от общего количества актуальных деклараций по НДС за IV квартал 2016 года. Направлены 31,1 тысячи требований о представлении пояснений по контрольным соотношениям в адрес налогоплательщиков, в результате 17,4 тыс. налогоплательщиков представили уточенные декларации.

Введение новых систем контроля отразилось и на динамике поступлений НДС. В 2016 году поступление НДС составило 2 657,4 млрд. рублей, что на 209,1 млрд. рублей, или на 8,5% больше, чем в 2015 году.

Отмечались положительные тенденции в контрольной работе налоговых органов, связанной с администрированием НДС. Суммы взысканных платежей из сумм дополнительно начисленных платежей по результатам камеральных проверок деклараций по НДС в 2016 году выросли по сравнению с 2015 годом на 12,7% (или на 1,9 млрд. рублей) и составили16,7 млрд. рублей.

За 2017 год по результатам выездных и камеральных налоговых проверок в бюджетную систему РФ дополнительно начислено 468,1 млрд. рублей, что на 16,6 млрд. рублей (или на 3,9 %) больше, чем в 2016 году. Из общей суммы доначислений по контрольной работе по результатам выездных налоговых проверок доначислено было 310 млрд. руб., что на 11,2 % ниже аналогичного периода 2016 года (349,1 млрд. руб.).

Из общей суммы доначисленных платежей основные доначисления произведены по налогу на добавленную стоимость – 189,4 млрд. рублей (51,1 %), налогу на прибыль организаций – 120,6 млрд. рублей (32,5 %), налогу на доходы физических лиц – 28,2 млрд. рублей (7,6 %).

Главным элементом администрирования безусловно является обеспечение своевременной уплаты налоговых обязательств. Конечной стадией работы с задолженностью при невозможности ее взыскания является применение процедур банкротства. Так, по итогам 2017 года в рамках применения процедуры банкротства перечислено в бюджет 101 млрд. рублей, что на 35 % больше, чем в 2016 году (за 5 лет поступления по данному направлению выросли более чем в 11 раз).

Отметим, что основной акцент в контрольной работе делается на побуждение налогоплательщиков к добровольному уточнению налоговых обязательств. Так, в 2017 году по результатам аналитической работы без назначения проверок в бюджет дополнительно поступило 56 млрд. рублей, что в 2 раза больше 2016 года. Особая роль отведена АСК НДС, позволяющая обеспечить контроль за уплатой налогов по каждой операции на основе автоматического сопоставления данных (1,2 млрд. счетов-фактур в месяц и 15 млрд. операций в год).

Анализируя налоговые правонарушения нельзя не сказать и о налоговых преступлениях. С 01.01.2018 г. произошли изменения в Уголовном кодексе в отношении ответственности за преступления в сфере налогообложения, в частности, за неуплату страховых взносов (ст. 198, 199, 199.1, 199.2 УК РФ).

Несмотря на динамику роста доначислений по результатам налоговых проверок в бюджет, все же факт уклонения от уплаты налогов и взносов есть. Налоговые преступления выявляются не только органами внутренних дел, таможенными органами, следственными органами, но и самими налоговыми органами, причем совместно с МВД и отдельно от них.

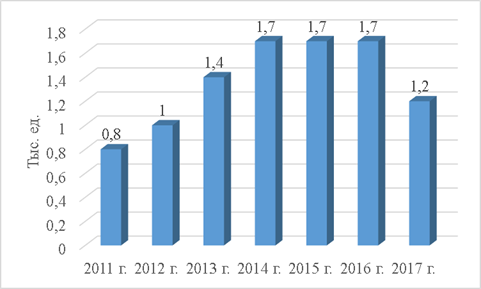

Результаты межведомственного взаимодействия ФНС России и Следственного комитета РФ представлена на рисунках 4 и 5 [15].

Рис. 4. Динамика возбужденных уголовных дел по налоговым преступлениям

Как видно из данных, в целом за 2011-2017 гг. отмечается значительно снижение по возбуждению уголовных дел в сфере налогообложения – на 50 %.

По итогам 2017 года в следственные органы было направлено 3 817 материалов, которые содержали признаки преступлений, предусмотренных статьями 198-1992 УК РФ (в 2016 году – 5 606 материалов). Снижение количества направленных материалов обусловлено внесением изменений в Уголовный кодекс РФ и Уголовно-процессуальный кодекс РФ (с 15 июля 2016 года существенно увеличены суммы крупного и особо крупного ущерба для целей применения статей 198-1991 УК РФ, а также увеличены критерии крупного и особо крупного ущерба, установленные в процентном соотношении).

В 2017 году по результатам взаимодействия налоговых и следственных органов по материалам, направленным в соответствии с п. 3 ст. 32 НК РФ, возбуждено 1 246 уголовных дел, что на 25,3 % ниже по сравнению с 2016 годом (1 669 уголовных дел).

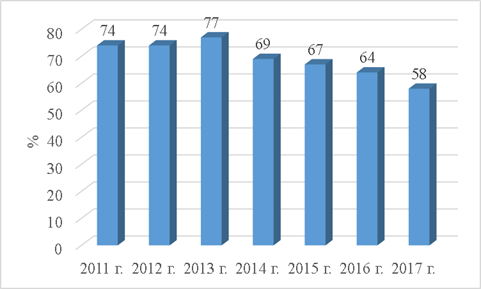

Рис. 5. Динамика удельного веса отказов в возбуждении уголовных дел по результатам рассмотрения материалов налоговых органов

Удельный вес отказов в возбуждении уголовных дел в 2017 году (ст.ст.198-199 УК РФ) составил 58 %, в 2016 году – 64 %. В целом отмечается тенденция к снижению.

К нарушителям законодательства о налогах и сборах налоговыми органами принимались меры и административного воздействия. Так, в отношении должностных лиц организаций, а также в отношении юридических лиц [7]:

- количество протоколов об административных правонарушениях в области налогов и сборов, составленных в отношении должностных лиц организаций (ст. 15.3 – 15.9, 15.11 КоАП), составило 515,5 тыс. ед.;

- количество протоколов об административных правонарушениях против порядка управления, составленных в отношении должностных лиц организаций (ч. 1 ст. 19.4, ст. 19.4.1, ч. 1 ст. 19.5, ст. 19.6, 19.7 КоАП) составило 16,1 тыс. ед.;

- количество протоколов об административных правонарушениях против порядка управления, составленных в отношении юридических лиц (ст. 19.4.1, ч. 1 ст. 19.5, ст. 19.7 КоАП) составило 1,7 тыс. единиц.

В отношении физических лиц было направлено в судебные органы 21,4 тыс. протоколов об административных правонарушениях.

Все указанные протоколы направлялись в судебные органы для наложения административных штрафов.

Проведенный анализ по эффективности налогового контроля позволяет сделать вывод о том, что в целом деятельность ФНС России по государственному контролю (надзору) результативна, что подтверждается итоговыми показателями по годам.

За последние 5 лет отмечается рост количества уголовных дел по налоговым преступлениям, а также доли возмещаемого ущерба от налоговых преступлений. Так, в 2012 году было возбуждено 1,291 тыс. уголовных дел, в 2013 году – 1,655 тыс., в 2016 году – 3,111 тыс., за 9 месяцев 2017 года – 2,428 тыс. уголовных дел. О повышении эффективности выявления налоговых преступлений свидетельствует и рост устанавливаемого ущерба с 33,3 млрд руб. в 2013 году до 65 млрд руб. в 2016 году. Установленный ущерб от налоговых преступлений за 9 месяцев 2017 года составил 57,6 млрд руб. Всего за пять лет выявлен ущерб на более чем 220 млрд. руб. [14].

По оценкам различных специалистов в результате уклонения от уплаты налогов государство ежегодно недополучает до 30 % причитающихся к уплате налоговых платежей [11].

Безусловно, взаимодействие налоговых органов с таможенными органами, следственными органами, органами внутренних дел позволяет выявлять больше нарушений в сфере налогообложения и тем самым повышать эффективность контрольной работы.

Для повышения эффективности налогового контроля можно предложить следующее:

- разработка эффективных форм налогового контроля, предоставляющих широкие полномочия налоговым работникам для противодействия недобросовестным налогоплательщикам;

- ужесточение наказания по налоговым преступлениям в отношении недобросовестных налогоплательщиков (например, ведение меры пресечения в виде ареста имущества, которое было ранее предусмотрено Уголовным кодексом РФ);

- побуждение налогоплательщиков к добровольному исполнению своих налоговых обязательств и повышение налоговой культуры населения. Необходимо повышать грамотность населения в области налогообложения, как можно больше организовывать встречи, семинары налогоплательщиков совместно с работниками налоговых органов. Вполне возможно, подобные мероприятия позволят снизить задолженность по налогам, повысится налоговая культура и у граждан появится доверие к налоговой системе;

- дальнейшее совершенствование налогового законодательства в области налогового контроля. К сожалению, частые налоговые реформы не всегда положительно сказываются на деятельности налогоплательщиков, в связи с чем недобросовестные налогоплательщики находят различные «лазейки» для уклонения от уплаты налогов, тем самым наносят значительный ущерб бюджету государства. Так, в общей сложности за 7 лет Следственный комитет РФ возместил ущерб от налоговых преступлений на 108 млрд рублей, из них за последние 5 лет – на 102,5 млрд руб. В 2016 году в ходе следствия удалось возместить 50 % установленного ущерба, за 9 месяцев 2017 года – 56 % [14];

- повышение качества плановых налоговых проверок. Необходимо более тщательно разрабатывать методы отбора налогоплательщиков, деятельность которых попадает под проверку;

- повышение эффективности организации межведомственного взаимодействия ФНС России с другими государственными органами, т. к. качество организации и проведения налоговой проверки в большей степени зависит от правильного процесса обмена информацией между данными органами.

Безусловно налоговые органы имеют огромный опыт в проведении налоговых проверок, в выявлении незаконных схем по уклонению от уплаты налогов и сборов. Большинство налогоплательщиков, которые находятся на общем режиме налогообложения, уплачивают налоги не в полном объеме по причине высокой налоговой нагрузки. Они пытаются обманным путем переходить на специальные налоговые режимы. Представители малого и среднего бизнеса в своей деятельности на многие вопросы не могут получить простые ответы, в частности, какой объект налогообложения на УСН наиболее выгоден, как съэкономить на уплате налогов законно и др. Считаем, что в подобных случаях пригодился бы накопленный опыт работников налоговых органов в разъяснении оптимизации налогообложения для налогоплательщиков всех режимов (например, о целесообразности перехода с УСН на ЕНВД, определения варианта уплаты единого налога на УС, минимизации страховых взносов и др.), в раскрытии законных схем. Возможно, стоит разработать отдельный сервер на сайте налоговых органов по оптимизации налогообложения, налогового планирования. На наш взгляд, это бы помогло налогопательщикам снизить налоговую нагрузку и тем самым снизилось бы количество неплательщиков.

Чтобы это предоствратить, на наш взгляд, необходимо предпринять следующее.

В плане камеральных налоговых проверок физических лиц целесообразно предложить следующее:

1) ужесточить контроль в отношении имущественных налоговых вычетов по продаже транспортных средств и увеличить предел суммы с 250 тыс. руб. до 500 тыс. руб. (внести изменения в гл. 23 "НДФЛ"). Не секрет, что физические лица, которые продают автомобили, в договоре купли-продажи вместо реальной стоимости указывают значительно сниженную сумму для того, чтобы не платит НДФЛ. В результате, в бюджет не поступают огромные суммы налога. В связи с этим возможно два варианта: либо ввести отдел (находящийся в ведении налоговых органов), который бы контролировал подобные сделки и фиксировал нарушения; либо обязать соответствующие организации, заключающие подобные договора купли-продажи, предоставлять информацию в налоговые органы, а также вести реестр по ценам транспортных средств (цена покупки и продажи);

2) усилить контроль по деятельности физических лиц от сдачи имущества в аренду. Согласно НК РФ, доходы от сдачи имущества в аренду подлежат налогообожению (ст. 209). Большинство физических лиц предоставляют свое жилье, получают дополнительный доход и не платят НДФЛ. Налоговые органы никак не контролируют данный процесс;

3) внести изменения в гл. 16 НК РФ и добавить статью "Непредставление информации (уведомления) о совершенных сделках по продаже транспортных средств". Данная ответственность будет ложиться на организации, которые заключают подобные договора.

Библиография

1. Налоговый кодекс Российской Федерации. Часть первая от 16 июля 1998 г. № 146-ФЗ: принят Гос. Думой 16 июля 1998 г.; одобрен Советом Федерации Федер. собр. Рос. Федерации 18 июля 1998 г. // Собр. законодательства РФ. – 1998. – № 31. – ст. 3824 (ред. от 19.02.2018).

2. Налоги и налогообложение: учебник / под ред. М.В. Романовского, О.В. Врублевской.-СПб.: Питер. 2006.-496 с.

3. Социально-экономическая статистика. Практикум /Н.М. Гореева [и др.]; под ред. С.А. Орехова.-М.: Эксмо, 2007.-384 с.

4. Финансовое право: учебник / отв. ред. М.В. Карасева.-М.: Юристъ, 2006.-592 с.

5. Черник Д.Г. Налоги и налогообложение: учебник / Д.Г. Черник [и др.].-М.: ИНФРА-М. 2002.-389 с.

6. Юткина Т.Ф. Налоги и налогообложение: учебник / Т.Ф. Юткина.-М.: ИНФРА-М, 2002.-570 с.

7. Доклад об осуществлении Федеральной налоговой службой государственного контроля (надзора) в соответствующих сферах деятельности и об эффективности такого контроля (надзора) в 2017 году [Электронный ресурс]. – URL: https://www.nalog.ru/rn49/related_activities/statistics_and_analytics/effectiveness/

8. Итоги деятельности ФНС России за 2016 г. [Электронный ресурс]. – URL: https://www.nalog.ru/rn49/related_activities/statistics_and_analytics/effectiveness/

9. Налоговый контроль: формы, виды и методы [Электронный ресурс]. – URL: https://vuzlit.ru/16380/nalogovyy_kontrol_formy_vidy_i_metody

10. Налоговые проверки-2016: 451 млрд руб. и 9283 преступления [Электронный ресурс]. – URL: http://www.klerk.ru/buh/articles/458347/

11. Новикова Н.С. Анализ налоговых нарушений в России / Н.С. Новикова, Г.А. Прокопова [Электронный ресурс]. – URL: http://www.scienceforum.ru/2018/2985/1409

12. Отчет о результатах контрольной работы налоговых органов (сведения о проведении камеральных и выездных проверок) [Электронный ресурс]. – URL https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/6763053/

13. Отчет по форме № 2-НК по состоянию на 01.01.2018 [Электронный ресурс]. – URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/6763053/

14. СК РФ: выявленный ущерб от налоговых преступлений в РФ за 5 лет превысил 220 млрд руб. [Электронный ресурс]. – URL: http://tass.ru/obschestvo/4874524

15. Эффективность работы ФНС России [Электронный ресурс]. – URL: https://www.nalog.ru/rn49/related_activities/statistics_and_analytics/effectiveness/

References

1. Nalogovyi kodeks Rossiiskoi Federatsii. Chast' pervaya ot 16 iyulya 1998 g. № 146-FZ: prinyat Gos. Dumoi 16 iyulya 1998 g.; odobren Sovetom Federatsii Feder. sobr. Ros. Federatsii 18 iyulya 1998 g. // Sobr. zakonodatel'stva RF. – 1998. – № 31. – st. 3824 (red. ot 19.02.2018).

2. Nalogi i nalogooblozhenie: uchebnik / pod red. M.V. Romanovskogo, O.V. Vrublevskoi.-SPb.: Piter. 2006.-496 s.

3. Sotsial'no-ekonomicheskaya statistika. Praktikum /N.M. Goreeva [i dr.]; pod red. S.A. Orekhova.-M.: Eksmo, 2007.-384 s.

4. Finansovoe pravo: uchebnik / otv. red. M.V. Karaseva.-M.: Yurist'', 2006.-592 s.

5. Chernik D.G. Nalogi i nalogooblozhenie: uchebnik / D.G. Chernik [i dr.].-M.: INFRA-M. 2002.-389 s.

6. Yutkina T.F. Nalogi i nalogooblozhenie: uchebnik / T.F. Yutkina.-M.: INFRA-M, 2002.-570 s.

7. Doklad ob osushchestvlenii Federal'noi nalogovoi sluzhboi gosudarstvennogo kontrolya (nadzora) v sootvetstvuyushchikh sferakh deyatel'nosti i ob effektivnosti takogo kontrolya (nadzora) v 2017 godu [Elektronnyi resurs]. – URL: https://www.nalog.ru/rn49/related_activities/statistics_and_analytics/effectiveness/

8. Itogi deyatel'nosti FNS Rossii za 2016 g. [Elektronnyi resurs]. – URL: https://www.nalog.ru/rn49/related_activities/statistics_and_analytics/effectiveness/

9. Nalogovyi kontrol': formy, vidy i metody [Elektronnyi resurs]. – URL: https://vuzlit.ru/16380/nalogovyy_kontrol_formy_vidy_i_metody

10. Nalogovye proverki-2016: 451 mlrd rub. i 9283 prestupleniya [Elektronnyi resurs]. – URL: http://www.klerk.ru/buh/articles/458347/

11. Novikova N.S. Analiz nalogovykh narushenii v Rossii / N.S. Novikova, G.A. Prokopova [Elektronnyi resurs]. – URL: http://www.scienceforum.ru/2018/2985/1409

12. Otchet o rezul'tatakh kontrol'noi raboty nalogovykh organov (svedeniya o provedenii kameral'nykh i vyezdnykh proverok) [Elektronnyi resurs]. – URL https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/6763053/

13. Otchet po forme № 2-NK po sostoyaniyu na 01.01.2018 [Elektronnyi resurs]. – URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/6763053/

14. SK RF: vyyavlennyi ushcherb ot nalogovykh prestuplenii v RF za 5 let prevysil 220 mlrd rub. [Elektronnyi resurs]. – URL: http://tass.ru/obschestvo/4874524

15. Effektivnost' raboty FNS Rossii [Elektronnyi resurs]. – URL: https://www.nalog.ru/rn49/related_activities/statistics_and_analytics/effectiveness/

|