|

DOI: 10.7256/2454-065X.2018.4.25929

Дата направления статьи в редакцию:

03-04-2018

Дата публикации:

04-07-2018

Аннотация:

Одной из важнейших предпосылок реализации эффективной политики как на уровне государства, так и частной фирмы выступает наличие инструментария, позволяющего осуществить комплексное измерение объекта управления. В связи с чем предметом настоящей статьи является изучение потенциала модели предельной эффективной налоговой ставки для оценки налоговой нагрузки на инвестиции в основной капитал в разрезе отдельных видов экономической деятельности. Главная цель инициируемого нами исследования заключалась в том, чтобы провести сравнительный анализ прогнозного налогового бремени по различным секторам и активам в национальной экономике. Данное исследование было основано на применении таких методов формальной логики как индукции, дедукции, синтеза, анализа и сравнения. Использование выше перечисленных методов позволило определить сферу приложения модели предельной эффективной налоговой ставки. Она может служить методологической базой для оценки влияния налоговой политики на уровень налогообложения различных отраслей или активов. Научная новизна состоит в том, что в отличие от более ранних расчетов, проведенных отечественными экономистами, оценка налогового бремени на реальные инвестиции осуществлялась по широкому кругу видов экономической деятельности с составлением матриц нагрузки в зависимости от способа начисления амортизации в целях налогообложения. Кроме того, величина налоговой нагрузки сопоставлялась с фактической динамикой инвестиций в отрасли. С точки зрения величины налогового бремени наибольшей инвестиционной привлекательностью обладают транспорт и связь и торговля, а наименьшей - строительство, сельское хозяйство и рыболовство, рыбоводство. Полученные результаты согласуются с показателями инвестиционной активности: строительство, сельское хозяйство и рыболовство характеризуются наименьшими темпами роста инвестиций.

Ключевые слова:

налоговая нагрузка, предельная налоговая ставка, стоимость капитала, налоговый щит, амортизация, инвестиции, актив, рентабельность, заёмный капитал, ставка дисконта

Abstract: One of the most important prerequisite for an efficient policy of both the state and private company is the availability of instruments to carry out an integral evaluation of an controlled object. Thus, the subject of this article is the analysis of potential of the marginal tax rate model for evaluation of the tax burden on fixed asset investments from the point of view of different branches of economy. The main purpose of the research initiated by the author is to carry out a comparative analysis of an expected tax burden depending on different sectors and assets of Russia's economy. The research is based on the use of such formal logic methods as induction, deduction, synthesis, analysis and comparison. The aforesaid methods allowed to define the scope of application of the marginal tax rate model. For example, it can be used as a methodological basis for evaluating the influence of tax policy on the level of taxation of different sectors and assets. The scientific novelty of the research is caused by the fact that unlike previous estimations made by Russian economicsts, the tax burden on real investments were assessed for a wide range of economic activities and the burden matrices were drawn out depending on the depreciation method used for tax purposes. In addition, the amount of the tax burden was compared to the actual investment behavior of a sector. From the point of view of increasing the tax burden, transport, communication and trade are most attractive sectors for investments and construction, agriculture, fish breeding and fishing industry are the least attractive. The results of the research are coherent with the indicators of investment activity: construction, agriculture and fishing industry have the lowest pace of investment growth.

Keywords: tax burden, marginal tax rate, cost of capital, tax shelter, depreciation, investment, asset, rate of return, debt, discount rate

Введение. Модель предельной эффективной налоговой ставки (METR) за рубежом пользуется высоким спросом, как со стороны государственных структур, так и частных инвесторов. Мы изучили фундаментальные труды таких авторов как Д. Фуллертона, Р. Джилета, Дж. Гравелла, а также работы современных зарубежных ученых (Дж. Макки, П. Бёрнхам) и отчеты профильных ведомств [1-3]. Применение данной модели позволяет получить более объективные оценки и сравнить уровень налогообложения различных отраслей и активов, что особенно актуально при выборе инвестиционных альтернатив [4-5]. В то же время анализ налоговой нагрузки на основе модели METR не стал предметом широкого научного обсуждения в отечественной литературе. Тем не менее, можно найти те немногочисленные работы, которые посвящены изучению возможностей применения предельной ставки для оценки налогового бремени на инвестиции в основной капитал в российской экономике. Это работы таких авторов, как Карзановой И. В., Сластникового А. Д., Аркина В. И., Шевцовой Э. А., Германа А. А. [6] Герман А. А. применял модель METR для оценки влияния налоговых льгот, предоставляемых в рамках специального инвестиционного контракта, на стоимость капитала инвестора [7, с. 44]. Автором была доработана функция стоимости капитала при предоставлении налоговых каникул, предложенная Дж. Минтцем, а именно, было учтено снижение (освобождение) ставки по налогу на имущество. При расчетах вводилось допущение, что экономическая амортизация и амортизация, принимаемая для целей налогообложения равны. Поскольку на практике они, как правило, не соответствуют друг другу, а порядок признания амортизационных отчислений является важным фактором, влияющим на величину METR, в проводимых нами расчетах мы определяли и экономическую амортизацию, и амортизацию, признаваемую в целях налогообложения.

Результаты расчета предельных налоговых ставок, представленные в научном докладе Карзановой И. В., показывают, что налоговая нагрузка на инвестиции в такие традиционные активы, как здания, оборудование и компьютеры колеблется в диапазоне 30-60% (такие результаты объясняются как более высокой законодательно установленной ставкой по налогу на прибыль, так и темпами инфляции по сравнению с нынешними значениями). Налоговая нагрузка вычислялась только для строительства, торговли и обрабатывающей промышленности [8, с. 11] . Автор использовал fixed-pверсию модели предельной эффективной налоговой ставки, согласно которой все инвестиционные проекты имеют одинаковую реальную норму прибыли до налогообложения (10%). В свою очередь, реальная прибыль после налогообложения подлежала расчету по формуле Фуллертона, учитывающей доходность кредиторов. При этом для определения рыночной номинальной ставки процента Карзанова И. В. взяла за основу данные о ставках по депозитам физических лиц на период от 6 месяцев до 1 года.

Мы решили рассчитать предельные налоговые ставки по более широкому кругу видов экономической деятельности, что позволяет провести более глубокий и детальный анализ налоговой нагрузки на реальные инвестиции в российской экономике. Далее, мы, напротив, использовали fixed-r подход, согласно которому все предельные инвестиции имеют одинаковую реальную ставку после налогообложения. На наш взгляд, данный подход является более уместным при расчете предельных величин для отраслей и секторов экономики. Это связано с тем, что вычисление реальной отдачи инвестиций после уплаты налогов по формуле, учитывающей доходность различных участников инвестиционного процесса, дает более точные оценки именно для конкретных инвестиционных проектов. Кроме того, выбор в пользу фиксированной нормы отдачи после налогообложения продиктован тем, что в модифицированных вариантах расчета METR она представляет собой ставку дисконта, которая, в свою очередь, в теории инвестиционного менеджмента равна значению рыночной ставки процента. Наконец, показатель METR является прогнозной величиной, поэтому такие базовые параметры как инфляция и процентная ставка также должны быть прогнозными. В то же время Карзанова И. В. использовала значения прошлых периодов, что не совсем верно. Наконец, при расчетах METR составляются матрицы нагрузки в зависимости от типов активов, инвесторов, источников финансирования. В работе Карзановой И. В. предельные эффективные ставки были исчислены для трех видов финансирования: заемный капитал, размещение ценных бумаг, нераспределенная прибыль. Сделан вывод о том, что наименьшая налоговая нагрузка на инвестиции в материальные активы наблюдается тогда, когда они финансируются кредитными ресурсами. Настоящее исследование отличается от ранее проведенных российскими экономистами тем, что матрицы нагрузки составлялись в зависимости от способа начисления амортизации, признаваемой в целях налогообложения. Кроме того, для анализируемых видов экономической деятельности дополнительно исчислялись среднегодовые темпы роста реальных инвестиций с целью проверки гипотезы о том, что отрасли с наибольшим налоговым бременем демонстрируют более вялую динамику инвестиций.

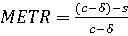

Теоретические аспекты модели предельной эффективной налоговой ставки. Предельная эффективная налоговая ставка для новых инвестиций (далее METR) — это прогнозная налоговая ставка, ставка ex ante, которая представляет собой отношение налогового клина к реальной отдаче капитала до налогообложения (формула 1). К реальной отдаче капитала до налогообложения еще применяется термин «стоимость капитала».

, (1) , (1)

где METR — предельная эффективная налоговая ставка;

с − δ — стоимость капитала;

s — средневзвешенная реальная доходность инвестиций, финансируемых собственным и заемным капиталом.

Стоимость капитала — это реальный уровень рентабельности, который должен обеспечить безубыточность инвестиций, а именно покрыть инвестиционные расходы и налоговые обязательства (формула 2). Особенность показателя «стоимость капитала» состоит в том, что при его расчете не включаются амортизационные отчисления [9, p. 79].

, (2) , (2)

где с − δ — стоимость капитала;

r — номинальная ставка дисконтирования (ставка ожидаемого дохода, при котором владелец капитала согласен инвестировать);

π — ожидаемый уровень инфляции;

δ — норма амортизации;

z — норма амортизации, используемая в целях налогообложения;

k — ставка инвестиционного налогового кредита;

t — законодательно установленная ставка налога на доход.

При этом r – π — реальная ставка дисконтирования находится по модифицированной формуле средневзвешенной стоимости капитала (WACC), где также как и в классической формуле для определения требуемой доходности акции используется модель ценообразования на капитальные активы, модель CAPM (формула 3).

, (3) , (3)

где r — номинальная ставка дисконтирования;

π — ожидаемый уровень инфляции;

t — законодательно установленная ставка налога на доход;

f — доля инвестиций, финансируемых за счет заемных средств;

i — номинальная процентная ставка;

E — реальная прибыль на акцию;

λ — доля процентных расходов, подлежащих вычету при расчете налоговой базы.

Стоимость заемного капитала корректируется с учетом ставки налога на прибыль, поскольку проценты по кредиту подлежат вычету из налоговой базы, то есть, учитывается так называемый процентный налоговый щит (сумма средств, сэкономленных компанией из-за снижения налоговых обязательств). Однако в отличие от стандартной формулы WACC при расчете налогового щита налоговая ставка дополнительно корректируется на долю процентных расходов, которые подлежат вычету.

Для определения реальной отдачи инвестиций после налогообложения используется следующая формула:

, (4) , (4)

где s — средневзвешенная реальная доходность инвестиций, финансируемых собственным и заемным капиталом;

i — номинальная процентная ставка;

t — ставка налога на корпоративный доход;

td — ставка налога на процентный доход;

tre — ставка налога на прирост капитальной стоимости;

tns — ставка налога на дивидендный доход;

сd — доля инвестиций, финансируемых заемным капиталом;

сre — доля инвестиций, финансируемых за счет нераспределенной прибыли;

сns — доля инвестиций, финансируемых за счет выпуска новых акций.

Последовательное применение выше приведенных формул позволяет найти значение предельной эффективной налоговой ставки (ожидаемого налогового бремени) при реализации конкретного инвестиционного проекта. Напомним, что предельная ставка используется для того, чтобы определить влияние налогового фактора на принятие решения об увеличении объемов капитальных вложений. При количественном измерении налогового фактора выделяются следующие ключевые детерминанты: законодательно установленная налоговая ставка на доход, налоговый щит, налоговый кредит и порядок признания амортизационных отчислений. Другими словами, предельные ставки являются инструментом для осуществления выбора между рассматриваемыми инвестором альтернативами. Рассчитав предельные ставки для одного и того же проекта при условии его реализации в различных странах (регионах), которые отличаются действующими налоговыми режимами, инвестор отдаст предпочтение юрисдикциям с наименьшими предельными эффективными ставками. Основное ограничение при использовании данных формул состоит в том, что они предусматривают финансирование инвестиций за счет акционерного капитала, в связи с чем, являются более подходящими для стран с развитым рынком ценных бумаг [10].

Применение модели METR в практике государственного мониторинга налоговой нагрузки. Однако на практике предельные налоговые ставки рассчитываются далеко не только для инвестиционных проектов. Как правило, аналитические агентства или специализированные государственные учреждения определяют предельные ставки для отдельных стран, отраслей промышленности или даже отдельных активов. Безусловно, страновые или отраслевые оценки являются косвенными показателями налогового бремени, с которым может столкнуться инвестор, однако они могут служить первоначальным ориентиром при осуществлении взвешенного инвестиционного выбора. Кроме того, финансовые ведомства используют модель эффективной налоговой ставки в целях количественной оценки влияния налоговой политики на уровень налогообложения различных активов в различных отраслях экономики.

Наиболее передовой опыт накоплен в США, где Бюджетный комитет Конгресса рассчитывает предельную ставку как для стран «Большой двадцатки», так и для 76 видов амортизируемых активов, причем отдельно для корпоративного и некорпоративного секторов США [11]. При расчете предельной ставки в разрезе активов некоторые ключевые параметры, такие как темп инфляции (среднее значения дефлятора ВВП за прогнозный период, равный десяти годам), законодательно установленная налоговая ставка (исходя из базового прогноза доходов бюджета), номинальная процентная ставка (средняя ключевая ставка за прогнозный период, равный десяти годам) и реальная прибыль на акцию до налогообложения (долгосрочная историческая средняя реальная прибыль на акцию крупных компаний) имеют одинаковые значения для всех активов и секторов (см. таблицу 1). Также предполагается, что коэффициент финансового левериджа остается постоянным, и фиксируется доля инвестиций, финансируемых за счет привлечения заемных ресурсов [12].

В межстрановых сравнениях, проводимых Бюджетным комитетом, все переменные, за исключением законодательно установленной налоговой ставки и нормы амортизации, применяемой в целях налогообложения, признаются константами (см. таблицу 1).

Таблица 1. Ключевые параметры модели предельной эффективной налоговой ставки, %

|

Параметр

|

Оценка METR для активов экономики США

|

Оценка METR для стран «Большой двадцатки»

|

|

Темп инфляции

|

1,89

|

2,5

|

|

Номинальная процентная ставка

|

6,1

|

5

|

|

Реальная прибыль на акцию

|

6,6

|

не определяется

|

|

Налоговая ставка на корпоративный доход

|

34,04

|

определяется отдельно по каждой стране

|

|

Доля инвестиций, финансируемых заемным капиталом

|

корпоративный сектор: 40,59

|

35

|

|

некорпоративный сектор: 27,34

|

|

Норма экономической амортизации

|

определяется отдельно по каждому активу

|

оборудование: 17,5

|

|

здания и сооружения: 3,1

|

|

нематериальные активы: 15,3

|

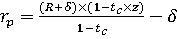

При оценке предельной ставки для отдельной страны или отрасли в формулы, которые были предложены в работах основоположников теории эффективной налоговой ставки, вносятся некоторые изменения. Данные формулы представлены ниже. Формула 6 применима в случае, если инвестиции финансируются исключительно собственным капиталам, а формула 7, если не только собственным, но и заемным. При этом в формулу 7 включена инфляция.

, (5) , (5)

, (6) , (6)

, (7) , (7)

где rp — реальная отдача капитала до налогообложения;

R — реальная отдача капитала после налогообложения;

i — ожидаемый уровень инфляции;

δ — норма амортизации;

z — норма амортизации, используемая в целях налогообложения;

tc — законодательно установленная ставка налога на доход.

Как видим, здесь не рассчитывается показатель реальной средневзвешенной доходности инвестиций (s), который в теории учитывает индивидуальный уровень налогообложения и позволяет определить совокупную реальную доходность инвестиций после налогообложения в корпоративном секторе, а именно доходность, получаемую кредиторами корпорации и акционерами. В первую очередь, это связано с тем, что данная формула применима только для акционерного капитала, однако будет ошибочным предполагать, что все предприятия в стране (отрасли) являются акционерными обществами. В данном случае реальная отдача инвестиций после налогообложения представляет собой ставку дисконта, равную стоимости заемных ресурсов. Напомним, что ставка дисконтирования — это доходность по альтернативному вложению, в качестве которого в модели эффективной налоговой ставки рассматривается предоставление кредита [13, p. 7]. С другой стороны, в модели используется уровень рентабельности, достаточный для обеспечения безубыточности инвестиций. Исходя из этого, если инвестиции финансируются заемным капиталом, доходность от проекта должна быть, по крайней мере, равна ставке ссудного процента. Поэтому во второй формуле номинальная ставка дисконта дополнительно корректируется на выражение 1 – tc, таким образом, учитывается процентный налоговый щит.

В отличие от классических формул, применимых, в первую очередь, к инвестиционным проектам, при расчетах METR по странам или отраслям не учитывается ставка налогового кредита. Это объясняется тем, что в настоящее время отраслевые налоговые льготы вытесняются универсальными межотраслевыми [14]. Так изучение опыта использования налоговых кредитов на уровне отдельных штатов США позволило выделить приоритетные направления экономической деятельности, где инвестиционная активность стимулируется посредством налоговых инструментов: это проведение научных исследований и повышение эффективности производства.

Исходя из выше изложенного, можно сформулировать ключевые особенности METR как показателя налоговой нагрузки на реальные инвестиции (инвестиции в основные фонды). Предельная эффективная налоговая ставка позволяет измерить, как налоговый режим может оказать влияние на динамику инвестиций в различных секторах экономики, другими словами, провести анализ на предмет выявления наиболее привлекательных с точки зрения налогового бремени видов экономической деятельности. Экономическая сущность предельной налоговой ставки, как и любой предельной величины, состоит в том, что она показывает то налоговое бремя, с которым столкнется инвестор при осуществлении дополнительных инвестиций. Здесь необходимо уточнить, каким образом увязываются объем дополнительных инвестиций и налоговая нагрузка. Особенность предельных эффективных налоговых ставок заключается в том, что они делают возможным спрогнозировать величину налогового бремени в зависимости от объема инвестиций. Подобный инструментарий может оказаться весьма полезным при межрегиональных сравнениях налоговых режимов, установленных в отношении инвестиций. Во многих российских субъектах действует преференциальный налоговый режим для инвестиций, который выражается, как правило, в пониженных ставках по налогу на прибыль и имущество. При этом наблюдается обратная зависимость между величиной налоговой ставки и объемом капитальных вложений, то есть, чем выше объем инвестиций, тем ниже налоговая ставка. Таким образом, планируя увеличение инвестиций, инвестор может рассчитать будущую налоговую нагрузку на приращение инвестиций и принять взвешенное решение. Главное преимущество предельных эффективных ставок перед средними ставками состоит в том, что они дают возможность определить оптимальный объем инвестиций на основе изучения различных вариантов капиталовложений и соответствующих им размеров налоговой нагрузки. Вычисление METR для реальных инвестиций в разрезе отдельных видов экономической деятельности представляют научный интерес и практическую значимость, поскольку позволяют определить величину налогового бремени на дополнительные инвестиции в основной капитал в различных секторах отечественной экономики.

Применение инструментария модели METR для оценки налогового бремени по видам экономической деятельности и отдельным активам в национальной экономике. Мы рассчитали предельные эффективные налоговые ставки по налогу на прибыль для отечественной экономики, воспользовавшись формулами 5—7. При вычислении предельных ставок для отдельных видов основных фондов мы также использовали законодательно установленную ставку по налогу на прибыль, что соответствует принятой за рубежом методологии [15, p. 396]. Может возникнуть вопрос относительно того, почему в расчетах применяется ставка по налогу на прибыль, ведь основные фонды облагаются налогом на имущество, и логичнее бы было использовать соответствующую ставку. Этому есть вполне рациональное объяснение: модель предельной эффективной ставки служит инструментом для прогнозирования налогового бремени, ключевой составляющей которого выступает именно налог на доход. В свою очередь, генерируют налогооблагаемый доход именно такие активы, как оборудование, сооружения, транспортные средства и т. д. Ведь экономическая природа актива состоит в его способности приносить доход.

Поскольку предельная эффективная налоговая ставка является показателем ex ante и служит для оценки будущего налогового бремени, такие базовые параметры как темп инфляции и процентная ставка имеют прогнозные значения [16]. Как упоминалось выше, в США данные показатели оцениваются на прогнозный период, равный десяти годам. При расчете предельной ставки для российской экономики за основу были взяты параметры, характеризующие консервативный сценарий социально-экономического развития РФ на период до 2030 г. Темп инфляции определялся через значения индексов-дефляторов на 2016–2030 гг., которые прогнозируются в разрезе отдельных видов экономической деятельности [17]. Напомним, что в модели эффективной налоговой ставки ставка дисконта принимается равной стоимости заемных ресурсов. Согласно долгосрочному прогнозу, предполагается снижение стоимости заемного финансирования инвестиций до уровня инфляции плюс два процентных пункта. Исходя из этого, в качестве реальной отдачи капитала после налогообложения будем использовать прогнозную ставку дисконта, равную 6,7% [17].

Предельные эффективные ставки по налогу на прибыль организаций рассчитывались исходя из двух способов начисления амортизации, признаваемых в целях налогообложения: линейного и нелинейного. В налоговом кодексе приведена формула расчета, согласно которой норма амортизации, начисляемая линейным методом, представляет собой величину обратную сроку полезного использования объекта (см. таблицу 2). Для исчисления нормы амортизации основных фондов отдельно по видам активов (машины и оборудование, транспортные средства, здания и сооружения) и видам экономической деятельности мы воспользовались данными Росстата о средних ожидаемых сроках службы соответствующих активов [18].

Таблица 2. Норма амортизации основных фондов, определенная линейным методом, в %

|

Вид экономической деятельности

|

По всем основным фондам

|

Вид основных фондов

|

|

Здания и сооружения

|

Машины и оборудование

|

Транспортные средства

|

|

Сельское хозяйство, охота и лесное хозяйство

|

2,6

|

1,9

|

9,1

|

8,3

|

|

Рыболовство, рыбоводство

|

2,9

|

1,4

|

6,7

|

4,2

|

|

Добыча полезных ископаемых

|

4,8

|

4,8

|

10

|

12,5

|

|

Обрабатывающие производства

|

4,2

|

2,9

|

6,7

|

8,3

|

|

Производство и распределение электроэнергии, газа и воды

|

1,8

|

1,5

|

3,1

|

11,1

|

|

Строительство

|

4

|

2,1

|

11,1

|

10

|

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

|

3

|

3

|

12,5

|

9,1

|

|

Транспорт и связь

|

2,5

|

2,6

|

7,1

|

7,7

|

При использовании нелинейного метода для каждой амортизационной группы в налоговом кодексе определена своя норма амортизации [19]. Поскольку критерием для выделения амортизационных групп является срок полезного использования, мы сделали предположение, что все активы или их отдельный вид принадлежат одной и той же амортизационной группе. Ввод подобного допущения обусловлен тем, что данные о сроках службы основных фондов доступны только в целом по виду экономической деятельности или укрупненным видам (машины и оборудование, транспортные средства, здания, сооружения). Затем на основе данных о средних сроках службы соответствующие активы были отнесены к подходящим амортизационным группам, и таким образом была выбрана законодательно установленная для них норма амортизация (см. таблицу 3).

Таблица 3. Норма амортизации основных фондов, определенная нелинейным методом, в %

|

Вид экономической деятельности

|

По всем основным фондам

|

Вид основных фондов

|

|

Здания и сооружения

|

Машины и оборудование

|

Транспортные средства

|

|

Сельское хозяйство, охота и лесное хозяйство

|

8,4

|

8,4

|

21,6

|

21,6

|

|

Рыболовство, рыбоводство

|

8,4

|

8,4

|

21,6

|

12

|

|

Добыча полезных ископаемых

|

12

|

12

|

32,4

|

32,4

|

|

Обрабатывающие производства

|

12

|

8,4

|

21,6

|

21,6

|

|

Производство и распределение электроэнергии, газа и воды

|

8,4

|

8,4

|

8,4

|

32,4

|

|

Строительство

|

12

|

8,4

|

32,4

|

32,4

|

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

|

8,4

|

8,4

|

32,4

|

21,6

|

|

Транспорт и связь

|

8,4

|

8,4

|

21,6

|

21,6

|

Для определения нормы амортизации, фактически применяемой в экономике, мы воспользовались информационно-аналитической базой Росстата. В целях статистического учета норма амортизации, рассчитываемая по видам экономической деятельности, представляет собой соотношение годовой величины начисленной амортизации с наличием основных фондов по полной учетной стоимости на начало года. На основе данной методологии нами дополнительно были рассчитаны нормы амортизации для отдельных активов (здания и сооружения, машины и оборудование, транспортные средства). Мы произвели расчет предельных ставок на основе данных по фактически начисленной амортизации в 2014, 2015 и 2016 г. (см. таблицы 4-5). Амортизация, отражаемая предприятиями в бухгалтерском учете, в зарубежной литературе обозначается как экономическая [20]. Далее мы также будем применять этот термин.

Таблица 4. Норма экономической амортизации основных фондов, в %

|

Вид экономической деятельности

|

2014

|

2015

|

2016

|

|

Сельское хозяйство, охота и лесное хозяйство

|

8,4

|

8,5

|

8,5

|

|

Рыболовство, рыбоводство

|

7,4

|

8

|

9,2

|

|

Добыча полезных ископаемых

|

8,6

|

9,1

|

9,2

|

|

Обрабатывающие производства

|

8,4

|

8,2

|

8

|

|

Производство и распределение электроэнергии, газа и воды

|

5,8

|

5,6

|

5,9

|

|

Строительство

|

10,2

|

9,4

|

9,3

|

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

|

5,5

|

5,1

|

5,3

|

|

Транспорт и связь

|

4,2

|

4,1

|

4,1

|

Таблица 5. Норма экономической амортизации основных фондов в разрезе отдельных активов, в %

|

Вид экономической деятельности

|

2014

|

2015

|

2016

|

|

Сельское хозяйство, охота и лесное хозяйство

|

|

Здания и сооружения

|

2,1

|

2,4

|

2,3

|

|

Машины и оборудование

|

5,6

|

5,5

|

5,6

|

|

Транспортные средства

|

6,8

|

6,3

|

6,4

|

|

Рыболовство, рыбоводство

|

|

Здания и сооружения

|

2,5

|

2,2

|

2,4

|

|

Машины и оборудование

|

4,2

|

4,7

|

6,1

|

|

Транспортные средства

|

3,4

|

3,4

|

3,7

|

|

Добыча полезных ископаемых

|

|

Здания и сооружения

|

6,1

|

7

|

6,8

|

|

Машины и оборудование

|

10

|

9,2

|

9,1

|

|

Транспортные средства

|

8,7

|

8,6

|

8

|

|

Обрабатывающие производства

|

|

Здания и сооружения

|

5,6

|

5,2

|

5,2

|

|

Машины и оборудование

|

9,9

|

9,4

|

9,1

|

|

Транспортные средства

|

11,7

|

10,2

|

9,8

|

|

Производство и распределение электроэнергии, газа и воды

|

|

Здания и сооружения

|

3,2

|

3,3

|

3,5

|

|

Машины и оборудование

|

6,3

|

6,1

|

6,3

|

|

Транспортные средства

|

10,1

|

9,6

|

9,5

|

|

Строительство

|

|

Здания и сооружения

|

2,6

|

3,1

|

2,3

|

|

Машины и оборудование

|

7,4

|

7,2

|

5,9

|

|

Транспортные средства

|

10

|

8

|

6,9

|

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

|

|

Здания и сооружения

|

11,7

|

12

|

12,4

|

|

Машины и оборудование

|

22,7

|

23,2

|

25,7

|

|

Транспортные средства

|

41,4

|

40,1

|

42,4

|

|

Транспорт и связь

|

|

Здания и сооружения

|

1,4

|

1,3

|

1,3

|

|

Машины и оборудование

|

4

|

3,9

|

3,5

|

|

Транспортные средства

|

3,1

|

2,8

|

2,7

|

Сначала проанализируем результаты расчета предельных ставок для отдельных видов экономической деятельности, полученные при использовании нормы амортизации, определенной линейным методом (см. таблицу 6).

Таблица 6. Предельная эффективная налоговая ставка (линейный метод начисления амортизации в целях налогообложения), в %

|

Вид экономической деятельности

|

2014

|

2015

|

2016

|

|

Сельское хозяйство, охота и лесное хозяйство

|

13,0

|

13,0

|

13,0

|

|

Рыболовство, рыбоводство

|

8,2

|

9,5

|

13,0

|

|

Добыча полезных ископаемых

|

10,7

|

11,8

|

11,8

|

|

Обрабатывающие производства

|

13,0

|

13,0

|

11,8

|

|

Производство и распределение электроэнергии, газа и воды

|

0,0

|

0,0

|

11,8

|

|

Строительство

|

17,3

|

15,2

|

15,2

|

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

|

5,6

|

4,3

|

5,6

|

|

Транспорт и связь

|

-3,1

|

-3,1

|

-3,1

|

По всем анализируемым видам экономической деятельности предельные эффективные налоговые ставки оказались ниже законодательно установленного уровня, равного 20%, что является следствием влияния двух факторов: процентного налогового щита и разрыва между экономической амортизацией и амортизационными отчислениями, разрешенными к вычету при расчете налоговой базы по налогу на прибыль. Напомним, что с 1 января 2015 г. было отменено нормирование на уплату процентов по займам (организации могут учитывать проценты в составе внереализационных расходов без ограничений), исключение составляют только контролируемые сделки. Далее, норма амортизации выступает важной детерминантой предельной ставки: чем больше превышение нормы амортизации, признаваемой в целях налогообложения, над экономической амортизацией, тем ниже значение предельной налоговой ставки.

Самую высокую предельную ставку имеет строительство, где она составила 15,2% (норма амортизации в налоговых целях ниже экономической в 2,7 раза), далее идет сельское хозяйство со ставкой 13% (норма амортизации в налоговых целях ниже экономической в 3,3 раза). Минимальной ставкой (5,6%) характеризуется оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования, где норма экономической амортизации также больше амортизации, признаваемой в налоговых целях, но данное превышение, равное 80%, ниже по сравнению с другими видами экономической деятельности. Наконец, транспорт и связь имеют отрицательную предельную ставку, что обусловлено как действием процентного налогового щита, так и минимальным разрывом, равным 60%, между нормой экономической амортизации и амортизацией, признаваемой в целях налогообложения.

Предельные ставки, рассчитанные на основе нелинейного метода, по всем видам экономической деятельности оказались ниже ставок, исчисление которых проводилось с использованием нормы амортизации, определенной линейным методом (см. таблицу 7). Это, в первую очередь, связано с тем, что нелинейный метод отличается более высокой нормой амортизации, хотя стимулирующий эффект амортизации, возникающий вследствие ускоренного механизма списания, проявляется только на первоначальном этапе, поскольку сумма начисленной за период амортизации определяется как произведение нормы амортизации и остаточной стоимости имущества.

Таблица 7. Предельная эффективная налоговая ставка (нелинейный метод начисления амортизации в целях налогообложения), в %

|

Вид экономической деятельности

|

2014

|

2015

|

2016

|

|

Сельское хозяйство, охота и лесное хозяйство

|

6,03

|

11,26

|

11,26

|

|

Рыболовство, рыбоводство

|

6,03

|

7,71

|

11,14

|

|

Добыча полезных ископаемых

|

7,46

|

8,84

|

9,09

|

|

Обрабатывающие производства

|

10,19

|

9,7

|

9,09

|

|

Производство и распределение электроэнергии, газа и воды

|

-0,01

|

-0,02

|

9,95

|

|

Строительство

|

14,43

|

12,53

|

12,19

|

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

|

4,15

|

2,9

|

3,46

|

|

Транспорт и связь

|

-5,1

|

-5,1

|

-5,1

|

Вторая часть нашего исследования была направлена на вычисление предельных налоговых ставок для отдельных активов, а именно, зданий и сооружений, машин и оборудования, транспортных средств. Также вначале расчеты проводились с использованием линейного метода начисления амортизации, затем нелинейного. Представляем результаты расчетов (см. таблицу 8).

Таблица 8. Предельная эффективная налоговая ставка (линейный метод начисления амортизации в целях налогообложения), в %

|

Вид основных фондов

|

2014

|

2015

|

2016

|

|

Сельское хозяйство, охота и лесное хозяйство

|

|

Здания и сооружения

|

-8,2

|

-6,9

|

-7,3

|

|

Машины и оборудование

|

2,5

|

2,1

|

2,5

|

|

Транспортные средства

|

6,5

|

5

|

5,3

|

|

Рыболовство, рыбоводство

|

|

Здания и сооружения

|

-9,4

|

-10,7

|

-9,8

|

|

Машины и оборудование

|

-4,2

|

-2,3

|

2,5

|

|

Транспортные средства

|

-6,5

|

-6,5

|

-5,3

|

|

Добыча полезных ископаемых

|

|

Здания и сооружения

|

2,5

|

5,5

|

4,8

|

|

Машины и оборудование

|

12

|

9,9

|

9,6

|

|

Транспортные средства

|

7,5

|

7,2

|

5,5

|

|

Обрабатывающие производства

|

|

Здания и сооружения

|

5,3

|

4

|

4

|

|

Машины и оборудование

|

16,1

|

14,8

|

14,1

|

|

Транспортные средства

|

19,6

|

16,2

|

15,2

|

|

Производство и распределение электроэнергии, газа и воды

|

|

Здания и сооружения

|

-8,6

|

-8,1

|

-7,3

|

|

Машины и оборудование

|

2,8

|

2,1

|

2,8

|

|

Транспортные средства

|

11

|

9,6

|

9,4

|

|

Строительство

|

|

Здания и сооружения

|

-5,7

|

-3,7

|

-7

|

|

Машины и оборудование

|

7,5

|

6,9

|

3

|

|

Транспортные средства

|

14,8

|

9,6

|

6,5

|

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

|

|

Здания и сооружения

|

22,3

|

23

|

23,8

|

|

Машины и оборудование

|

37,1

|

37,7

|

40,7

|

|

Транспортные средства

|

55,7

|

54,8

|

56,4

|

|

Транспорт и связь

|

|

Здания и сооружения

|

-14,8

|

-15,3

|

-15,3

|

|

Машины и оборудование

|

-5,1

|

-5,5

|

-7

|

|

Транспортные средства

|

-8,9

|

-10,1

|

-10,5

|

Здания и сооружения. По всем видам экономической деятельности, за исключением торговли, добычи полезных ископаемых и обрабатывающих производств, предельные ставки имеют отрицательное значение. При этом если предельные ставки, рассчитанные для добычи полезных ископаемых (4,8%) и обрабатывающих производств (4%), ниже законодательно установленного уровня (20%), то в торговле превышают его на 3,8%. Это, в первую очередь, обусловлено значительным разрывом между нормой экономической амортизации и нормой амортизации, используемой в целях налогообложения, последняя оказалась меньше почти в четыре раза. Для сравнения, предельная ставка, определенная для транспорта и связи, меньше нуля, и норма амортизации, применяемая в налоговом учете, напротив, выше нормы экономической амортизации почти в два раза.

Отрицательные эффективные налоговые ставки означают, что государством предоставляется своего рода субсидия, которая образуется за счет существующих расхождений в бухгалтерском и налоговом учете относительно порядка признания амортизационных отчислений. А именно, в случае превышения нормы амортизации, используемой в целях налогообложения, над нормой экономической амортизации, расходы, разрешенные к вычету при расчете налога на прибыль, оказываются выше расходов, отражаемых в бухгалтерской отчетности и учитываемых при калькуляции себестоимости продукции. Таким образом, данная разница представляет для владельца актива некую налоговую преференцию, поскольку позволяет снизить налоговое бремя.

Машины и оборудование. По всем видам экономической деятельности, кроме транспорта и связи, предельная налоговая ставка положительная. Максимальной ставкой, равной 40,7% характеризуется оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования (экономическая амортизация больше амортизации в налоговых целях в 2 раза), на втором месте находится такой вид деятельности как обрабатывающие производства со ставкой в 14,1% (экономическая амортизация больше амортизации в налоговых целях на 35%), третье место занимает добыча полезных ископаемых, где ставка составила 9,6% (экономическая амортизация больше амортизации в налоговых целях на 10%). Самую низкую предельную налоговую ставку имеет сельское хозяйство, охота и лесное хозяйство — 2,5% (амортизации в налоговых целях больше экономической амортизации на 65%).

Транспортные средства. По данному активу, также как по машинам и оборудованию, преобладает положительная предельная налоговая ставка, которая ниже законодательно установленного уровня. Исключение составляют такие виды экономической деятельности, как транспорт и связь и рыболовство, рыбоводство, где амортизация в налоговых целях превышает экономическую амортизацию, начисляемую по транспортным средствам. Самую высокую ставку, равную 56,4% снова имеет оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования (экономическая амортизация больше амортизации в налоговых целях в 4,7 раза). Далее следуют обрабатывающие производства, где предельная ставка для транспортных средств составила 15,2% (амортизация в налоговых целях меньше экономической на 23%). На третьем месте находится производство и распределение электроэнергии, газа и воды с предельной ставкой, равной 9,4% (амортизация в налоговых целях больше экономической на 17%). Опять же сельское хозяйство, охота и лесное хозяйство имеет минимальную предельную ставку (5,3%), где амортизация в налоговых целях превышает экономическую на 30%.

Подытоживая все выше сказанное, можно сделать общий вывод. Наименьшими предельными налоговыми ставками облагаются здания и сооружения. Как мы уже успели отметить, по большинству видов экономической деятельности они получились отрицательными. А наибольшие предельные налоговые ставки имеют транспортные средства.

Результаты вычисления предельных налоговых ставок с использованием нормы амортизации, определенной нелинейным методом, показали, что почти по всем активам предельная ставка оказалась ниже нуля. В то же время в обрабатывающих производствах и торговле предельная налоговая ставка осталась положительной, однако она снизилась по сравнению с аналогичными значениями, полученными в результате проведения расчетов, в ходе которых использовался линейный метод начисления амортизации в целях налогообложения.

Заключение. Научная новизна представленных в статье материалов заключается в том, что на основе модели предельной эффективной налоговой ставки была осуществлена оценка налогового бремени на инвестиции в основной капитал по различным видам экономической деятельности в российской экономике. В частности, в отличие от более ранних расчетов, проведенных отечественными экономистами, использовался fixed-r подход, в соответствии с которым фиксировалась реальная отдача инвестиций после налогообложения, равная прогнозному значению стоимости заемных ресурсов. Далее, в нашем исследовании не принималось допущение о равенстве экономической амортизации и амортизации, признаваемой в целях налогообложения, поскольку разрыв между ними оказывает серьезное влияние на значение METR. В итоге были составлены матрицы нагрузки в зависимости от способа начисления амортизации в целях налогообложения.

Расчеты показали, что в большинстве своем предельные налоговые ставки оказались ниже законодательно установленной ставки (20%), что связано как с действием процентного налогового щита, так и расхождением между нормой экономической амортизации и нормой амортизации, признаваемой в целях налогообложения. При этом чем больше доля заемных средств и превышение амортизации, признаваемой в целях налогообложения, над экономической, тем ниже значение предельных ставок. Далее, максимальную предельную ставку из анализируемых видов экономической деятельности имеет строительство, где доля реальной нормы прибыли, уплачиваемой при налогообложении доходов предприятия, составила 15,2%, а минимальную — транспорт и связь, где наблюдается отрицательная предельная налоговая ставка. Наконец, результаты вычисления METR для отдельных материальных активов показали, что наибольшей налоговой нагрузкой характеризуются транспортные средства, а наименьшей — здания и сооружения.

Таким образом, с точки зрения величины налогового бремени наибольшей инвестиционной привлекательностью в отечественной экономике обладают такие виды экономической деятельности, как транспорт и связь и торговля, а наименьшей строительство, сельское хозяйство и рыболовство, рыбоводство. Полученные результаты согласуются с рассчитанными нами среднегодовыми индексами физического объема инвестиций в основной капитал, которые отражают инвестиционную активность в отрасли. Так строительство (104,5%), сельское хозяйство (103,7%) и рыболовство (101,7%) имеют наименьшие темпы роста инвестиций, в то время как транспорт и торговля демонстрируют ежегодные темпы прироста, равные 6%.

В целом, можно сказать, что модель METR имеет широкую сферу применения и является достаточно полезным инструментом для проведения сравнительного анализа, предметом которого выступает оценка налогового бремени. Дальнейшее исследование будет направлено на апробирование инструментария модели METR для оценки налоговой нагрузки в различных российских регионах, где предоставляются налоговые льготы в отношении капитальных вложений.

Библиография

1. Fullerton D. Marginal effective tax rate. URL: https://www.urban.org/sites/default/files/alfresco/publication-pdfs/1000538-Marginal-Effective-Tax-Rate.PDF (дата обращения 28.01.2018).

2. Hulten C., Wykoff F. The Measurement of Economic Depreciation in Depreciation, Inflation, and the Taxation of Capital Income. Washington, DC: The Urban Institute, 1981. 125 p.

3. Fullerton D., Gillette R., Mackie J. Investment Incentives under the Tax Reform Act of 1986, in Compendium of Tax Research 1987. Washington, DC: Department of the Treasury, Office of Tax Policy, 1987.171 p.

4. Mackie J. Unfinished Business of the 1986 Tax Reform Act: An Effective Tax Rate Analysis of Current Issues in the Taxation of Capital Income. National Tax Journal, 2002, vol. 55, pp. 293-337.

5. Ozanne L., Burnham P. Computing Effective Tax Rates on Capital Income. Congressional Budget Office Background Paper. December 2006.

6. Arkin V., Slastnikov A., Shevtsova E. Investment stimulation for investment projects in Russian economy. EERC Working Paper, 1999, no. 99/03.

7. Герман А. А. Перспективы использования механизма специальных инвестиционных контрактов для стимулирования инвестиционной деятельности в Российской Федерации // Финансы и кредит. 2016. №40. С. 42-54.

8. Карзанова И. В. Воздействие налогового режима на инвестиции в реальный сектор российской экономики: предельные эффективные налоговые ставки на инвестиции в материальные активы, человеческий капитал и НИОКР. — Москва: EERC, 2005. 56 с.

9. Jorgenson D., Landau R. Tax Reform and the Cost of Capital: An International Comparison. Washington, D.C.: The Brookings Institution, 1993. 420 p.

10. Klemm A. Allowances for Corporate Equity in Practice. Working Paper 06/259. International Monetary Fund, 2006. URL: http://tinyurl.com/jgkgxzu (дата обращения 03.02.2018).

11. Effective marginal tax rates on new investment methodology. Office of Tax Analysis U.S. Department of the Treasury Report. July 2014. URL: https://www.treasury.gov/resource-center/tax-policy/tax-analysis/Documents/New-Investment-Rates-Methodology.pdf (дата обращения 02.01.2018).

12. International Comparisons of Corporate Income Tax Rates. Congressional Budget Office Report. March 2017. URL: https://www.cbo.gov/system/files/115th-congress-2017-2018/reports/52419-internationaltaxratecomp.pdf (дата обращения 11.12.2017).

13. Stiglitz J. Taxation, Corporate Financial Policy, and the Cost of Capital. Journal of Public Economics, 1973, vol. 2, pp. 1–34.

14. Taxing Capital Income: Effective Marginal Tax Rates under 2014 Law and Selected Policy Options. Congressional Budget Office Report. December 2014. URL: www.cbo.gov/ publication/49817 (дата обращения 18.01.2018).

15. Hall E., Jorgenson D. Tax Policy and Investment Behavior. American Economic Review, 1967, vol. 57, pp. 391–414.

16. Options for Taxing U.S. Multinational Corporations. Congressional Budget Office Report. January 2013. URL: www.cbo.gov/ publication/43764 (дата обращения 13.01.2018).

17. Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 г. М.: Министерство экономического развития РФ, 2013. URL: http://economy.gov.ru/minec/activity/sections/macro/prognoz/doc20130325_06 (дата обращения 12.03.2018).

18. Средние сроки службы и возраст основных фондов. Официальный сайт Росстата. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/fund/# (дата обращения 09.03.2018).

19. Налоговый кодекс РФ. Часть 2. URL: http://base.garant.ru/10900200/17402584bbaefefa8e1963b57bca7763/ (дата обращения 05.03.2018).

20. Mooij R., Devereux M. Alternative Systems of Business Tax in Europe: An Applied Analysis of ACE and CBIT Reforms. Taxation Paper 17. European Commission, 2009. URL: http://tinyurl.com/h79rkk3 (дата обращения 04.02.2018).

References

1. Fullerton D. Marginal effective tax rate. URL: https://www.urban.org/sites/default/files/alfresco/publication-pdfs/1000538-Marginal-Effective-Tax-Rate.PDF (data obrashcheniya 28.01.2018).

2. Hulten C., Wykoff F. The Measurement of Economic Depreciation in Depreciation, Inflation, and the Taxation of Capital Income. Washington, DC: The Urban Institute, 1981. 125 p.

3. Fullerton D., Gillette R., Mackie J. Investment Incentives under the Tax Reform Act of 1986, in Compendium of Tax Research 1987. Washington, DC: Department of the Treasury, Office of Tax Policy, 1987.171 p.

4. Mackie J. Unfinished Business of the 1986 Tax Reform Act: An Effective Tax Rate Analysis of Current Issues in the Taxation of Capital Income. National Tax Journal, 2002, vol. 55, pp. 293-337.

5. Ozanne L., Burnham P. Computing Effective Tax Rates on Capital Income. Congressional Budget Office Background Paper. December 2006.

6. Arkin V., Slastnikov A., Shevtsova E. Investment stimulation for investment projects in Russian economy. EERC Working Paper, 1999, no. 99/03.

7. German A. A. Perspektivy ispol'zovaniya mekhanizma spetsial'nykh investitsionnykh kontraktov dlya stimulirovaniya investitsionnoi deyatel'nosti v Rossiiskoi Federatsii // Finansy i kredit. 2016. №40. S. 42-54.

8. Karzanova I. V. Vozdeistvie nalogovogo rezhima na investitsii v real'nyi sektor rossiiskoi ekonomiki: predel'nye effektivnye nalogovye stavki na investitsii v material'nye aktivy, chelovecheskii kapital i NIOKR. — Moskva: EERC, 2005. 56 s.

9. Jorgenson D., Landau R. Tax Reform and the Cost of Capital: An International Comparison. Washington, D.C.: The Brookings Institution, 1993. 420 p.

10. Klemm A. Allowances for Corporate Equity in Practice. Working Paper 06/259. International Monetary Fund, 2006. URL: http://tinyurl.com/jgkgxzu (data obrashcheniya 03.02.2018).

11. Effective marginal tax rates on new investment methodology. Office of Tax Analysis U.S. Department of the Treasury Report. July 2014. URL: https://www.treasury.gov/resource-center/tax-policy/tax-analysis/Documents/New-Investment-Rates-Methodology.pdf (data obrashcheniya 02.01.2018).

12. International Comparisons of Corporate Income Tax Rates. Congressional Budget Office Report. March 2017. URL: https://www.cbo.gov/system/files/115th-congress-2017-2018/reports/52419-internationaltaxratecomp.pdf (data obrashcheniya 11.12.2017).

13. Stiglitz J. Taxation, Corporate Financial Policy, and the Cost of Capital. Journal of Public Economics, 1973, vol. 2, pp. 1–34.

14. Taxing Capital Income: Effective Marginal Tax Rates under 2014 Law and Selected Policy Options. Congressional Budget Office Report. December 2014. URL: www.cbo.gov/ publication/49817 (data obrashcheniya 18.01.2018).

15. Hall E., Jorgenson D. Tax Policy and Investment Behavior. American Economic Review, 1967, vol. 57, pp. 391–414.

16. Options for Taxing U.S. Multinational Corporations. Congressional Budget Office Report. January 2013. URL: www.cbo.gov/ publication/43764 (data obrashcheniya 13.01.2018).

17. Prognoz dolgosrochnogo sotsial'no-ekonomicheskogo razvitiya Rossiiskoi Federatsii na period do 2030 g. M.: Ministerstvo ekonomicheskogo razvitiya RF, 2013. URL: http://economy.gov.ru/minec/activity/sections/macro/prognoz/doc20130325_06 (data obrashcheniya 12.03.2018).

18. Srednie sroki sluzhby i vozrast osnovnykh fondov. Ofitsial'nyi sait Rosstata. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/fund/# (data obrashcheniya 09.03.2018).

19. Nalogovyi kodeks RF. Chast' 2. URL: http://base.garant.ru/10900200/17402584bbaefefa8e1963b57bca7763/ (data obrashcheniya 05.03.2018).

20. Mooij R., Devereux M. Alternative Systems of Business Tax in Europe: An Applied Analysis of ACE and CBIT Reforms. Taxation Paper 17. European Commission, 2009. URL: http://tinyurl.com/h79rkk3 (data obrashcheniya 04.02.2018).

|