|

Национальная безопасность / nota bene

Правильная ссылка на статью:

Куликова Е.И.

Экономическая безопасность в контексте защиты инвестиций населения на рынке ценных бумаг

// Национальная безопасность / nota bene.

2018. № 2.

С. 69-75.

DOI: 10.7256/2454-0668.2018.2.25923 URL: https://nbpublish.com/library_read_article.php?id=25923

Экономическая безопасность в контексте защиты инвестиций населения на рынке ценных бумаг

Куликова Елена Ивановна

кандидат экономических наук

доцент, Департамент финансовых рынков и банков, Финансовый университет при Правительстве РФ

125993, Россия, г. Москва, ул. Ленинградский Проспект, 49

Kulikova Elena Ivanovna

PhD in Economics

Docent, the department of Financial Markets and Banks, Financial University under the Government of the Russian Federation

125993, Russia, g. Moscow, ul. Leningradskii Prospekt, 49

|

kulikovae@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-0668.2018.2.25923

Дата направления статьи в редакцию:

02-04-2018

Дата публикации:

04-07-2018

Аннотация:

Основной идеей развития российского финансового рынка всегда было привлечение иностранного инвестора в российскую экономику. Однако в условиях жесткого политического противостояния и внешних финансовых ограничений как никогда остро встает проблема развития механизмов финансирования, необходимых для привлечения инвестиций в экономику. Поэтому усиление внимания органов государственной власти к созданию внутреннего инвестора вполне оправданно. Предметом исследования в данной статье выступают финансовые механизмы и инструменты для частных инвесторов, позволяющие диверсифицировать источники доходов граждан, а целью – анализ системы защиты инвесторов на российском финансовом рынке и определение соответствия конфигурации данной системы современным требованиям с точки зрения обеспечения экономической безопасности граждан. Методология исследования базируется на применении методов индукции, дедукции, сравнительного анализа и графической интерпретации полученных результатов. Основными выводами проведенного исследования являются вывод о том, что системный подход к совершенствованию механизма защиты частного инвестора приводит к росту количества внутреннего инвестора на российском рынке ценных бумаг, в том числе в регионах России. Новизна исследования состоит в том, что автор статьи обосновывает необходимость расширения спектра финансовых инструментов для частного инвестора за счет внедрения продуктов с различными характеристиками для увеличения доступности инвестиционных инструментов для различных категорий российских граждан.

Ключевые слова:

экономическая безопасность, финансовый рынок, частный инвестор, инвестиционные механизмы, финансовые инструменты, индивидуальные инвестиционные счета, облигации федерального займа, компенсационные фонды, гарантии государства, инвестиционный профиль клиента

Abstract: The main idea of the development of the Russian financial market has always been the attraction of foreign investor into the Russian economy. However, in the conditions of rigid political confrontation and external financial constraints the problem of the development of financing mechanisms necessary for attracting investments into the economy becomes extremely acute. Therefore, the intensification of attention of the government authorities towards creation of the domestic investor is fairly justified. The subject of this research is the financial mechanisms and instruments for private investors that allow diversifying the citizens’ sources of income, while the goal lies in analyzing the investors’ protection system at the Russian financial market and determining whether the configuration of this system meets the current requirements from the perspective of ensuring economic security of the citizens. The main conclusion consists in the fact that the systemic approach to improving the protection mechanism of private investor leads to multiplication of domestic investors at the Russian securities market, including the Russian regions. The scientific novelty is defined by substantiation of the need for expanding the range of financial instruments for private investors through implementation of the product with various characteristic for increasing the accessibility of investment instruments for different categories of the Russian citizens.

Keywords: economic security, financial market, private investor, investment mechanisms, financial instruments, individual investment accounts, Federal loan bonds, compensation funds, state guarantees, client's investment profile

Рост масштабов финансового рынка является глобальной тенденцией в мировой экономике. Финансовый рынок можно считать имеющим определенную инфраструктуру механизмом распределения капитала в экономике между контрагентами при участии финансовых посредников. Для повышения эффективности функционирования данного механизма необходима понятная для регулятора, профессионального сообщества и граждан политика органов государственной власти в отношении развития отечественного финансового рынка.

В настоящее время в условиях усложнившейся структуры хозяйственных взаимодействий, включающей в себя трансформацию материально-технологической среды; увеличение масштабов производства; вовлечение новых ресурсов в хозяйственную деятельность; развитие новых технологий; рост экологических и иных ограничений возникает новая внешняя среда, которая характеризуется также расширением социальных потребностей и культурных запросов населения, как вследствие личностного роста, так и в ходе процессов социального сравнения, когда население знакомится с иными, более совершенными культурными образцами и старается их достичь [4, с. 75]. В результате граждане осознают необходимость в дополнительных (кроме заработной платы) источниках получения дохода, а также в диверсификации структуры своих сбережений. Подобные тенденции требуют расширения спектра инвестиционных инструментов для решения гражданами такого рода задач, а также создания системы обеспечения экономической безопасности граждан.

В этой связи весьма интересно выявить те факторы, которые повышают мотивации граждан к инвестированию на фондовом рынке. Это тем более важно, что достаточно продолжительное время количество частных инвесторов на российском фондовом рынке не показывало роста, а, следовательно, денежные средства большинства граждан не вовлекались в хозяйственный оборот.

По данным Национальной ассоциации участников фондового рынка (НАУФОР), в 2017 г. наблюдался существенный рост чистого притока денежных средств российских граждан на брокерские счета, который превысил 700 млрд руб. в 2017 г, что более, чем в 2 раза больше, чем в 2016 г. – 310 млрд руб. Общая сумма инвестиций граждан на брокерских счетах по итогам 2017 г. составила около 860 млрд руб. по сравнению с 520 млрд руб. годом ранее [11, с. 4].

Рост активности частных инвесторов на финансовом рынке связан, по нашему мнению, с появлением на российском рынке новых финансовых инструментов (например, ОФЗ-н – так называемые «народные облигации»), а также способов формирования портфелей ценных бумаг частными лицами (индивидуальные инвестиционные счета – ИИС), созданными специально для этой категории инвесторов. Данные инструменты имеют определенные преимущества перед другими финансовыми инструментами, поскольку обеспечены государственными гарантиями и имеют льготное налогообложение. То, что граждане проявили к ним интерес, свидетельствует о приемлемости ими рисков, свойственных данным инструментам.

Достаточно длительное время многие эксперты отмечали отсутствие системы защиты прав и законных интересов инвестора на российском рынке, однако постепенно ситуация меняется и в настоящее время ясно вырисовывается регулятивная архитектура такой системы по следующим основным направлениям:

1) реформирование финансовой индустрии – основные задачи: санация банков и ужесточение лицензионных требований к финансовым институтам со стороны мегарегулятора – Банка России;

2) создание гарантированных государством инвестиционных инструментов с низкими рисками, а также выравнивание налоговых условий по инвестициям и депозитам для частного инвестора;

3) создание механизмов компенсации убытков частных инвесторов (гарантийных и компенсационных фондов).

Целью реформирования банковской и рыночной индустрии со стороны Банка России явилась не только «чистка рядов», но актуализация деятельности саморегулируемых организаций (СРО) на финансовом рынке. Разработанные стандарты профессиональной деятельности профессиональных участников, которую осуществили саморегулируемые организации российского финансового рынка, определяют функции СРО в области защиты потребителя, а также определяют границы конкуренции для финансовых посредников, нарушение которых будет рассматриваться как недобросовестная конкуренция.

Достаточно серьезное внимание на российском рынке стало уделяться вопросам пропорционального регулирования и надзора. Концепция такова, что все участники рынка будут разделены на 3 группы, в первую войдут системно значимые участники, затем будут выделены группы средних и мелких участников. Регулятивные и надзорные требования будут применяться к участникам в соответствии с категорией. Это касается систем управления рисками, внутреннего контроля, других процессов. Следует отметить, что рынок профессиональных посредников стал более устойчивым чем, например, 3 года назад - с рынка ушли компании-пустышки, стало меньше компаний с неочевидной бизнес-моделью и т.п.

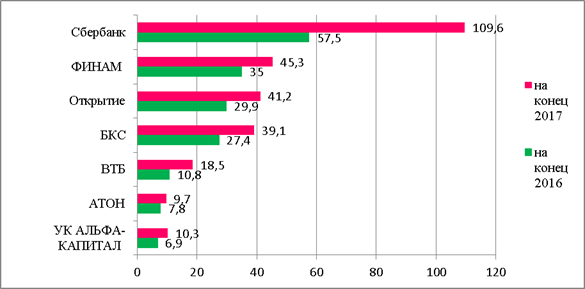

Одним из направлений развития мирового финансового рынка является тенденция расширения линейки продуктов и совершенствование механизмов торговли. И профессиональные участники фондового рынка, и их клиенты желают проводить операции на разных сегментах финансового рынка, поскольку клиент настроен использовать все возможности, какие предлагает ему рынок. Начиная с 2015 года на российском рынке внедряется система индивидуальных инвестиционных счетов (ИИС), на которых граждане формируют инвестиционные портфели активов с целью получения дохода из дополнительного источника. Владельцам данных счетов установлены налоговые вычеты, которыми они могут воспользоваться, если не будут снимать денежные средства в течение 3 лет. По данным Московской Биржи количество открытых ИИС в 2017 году достигло 302 тысяч счетов, а сумма активов (включая денежные средства) на ИИС оценивается в 32,7 млрд руб. на конец 2017 года [12]. Инвесторы могут открывать счета либо у брокера на бирже, либо в инвестиционной компании. Анализ показывает, что наибольшее доверие у клиентов вызывают крупные участники этого рынка, что и представлено на графике на рисунке 1.

Рисунок 1. Динамика открытия ИИС у крупнейших профессиональных участников российского рынка ценных бумаг [12]

График на рис. 1 показывает, что наибольшие темпы роста показывают кредитные организации, такие как Сбербанк и ВТБ, имеющие преимущества в виде широкой филиальной сети и высокой узнаваемости бренда среди населения. Отметим, что на ТОП 7 профучастников приходится 90% рынка открытых ИИС. Мы связываем этот факт с тем, что большая часть клиентов считают, что их сбережения попадают под действия законодательства по страхованию вкладов, но это не так. В этой связи, чтобы снизить риски инвестирования на рынке ИИС предполагается внедрить механизм защиты инвестиций граждан на рынке ценных бумаг по аналогии с банковскими вкладами. Вступление в силу документов, регулирующих данные изменения, ожидается после 2018 года. Ожидаемый объем страхового возмещения на ИИС будет составлять 1,4 млн руб. Под страхование подпадают денежные средства и ценные бумаги, которые можно купить на российских биржах, производные финансовые инструменты, за исключением предназначенных для квалифицированных инвесторов. Страховым случаем будет считаться аннулирование у компании лицензии профессионального участника рынка ценных бумаг, либо отзыв лицензии Банка России у страхователя, являющегося кредитной организацией на осуществление банковских операций, либо введение регулятором моратория на удовлетворение требований ее кредиторов.

Как позитивный фактор отметим, что указанные счета пользуются спросом также в регионах за счет, как отмечалось, широкой филиальной сети профучастников, а также возможности удаленной идентификации, табл. 1 [12].

Таблица 1

Структура рынка ИИС в разрезе регионов – ТОП 10 по количеству открытых ИИС

|

Регион

|

2016

|

2017

|

Рост за период, %

|

|

Москва

|

13 185

|

40 455

|

207

|

|

Московская область

|

4 645

|

17 212

|

271

|

|

Санкт-Петербург

|

4 656

|

16 347

|

251

|

|

Свердловская область

|

3 449

|

10 755

|

212

|

|

Республика Башкортостан

|

3 018

|

9 666

|

220

|

|

Красноярский край

|

2 613

|

8 450

|

223

|

|

Республика Татарстан

|

2 467

|

8 258

|

235

|

|

Самарская область

|

2 708

|

7 973

|

194

|

|

Пермский край

|

2 302

|

7 950

|

245

|

|

Нижегородская область

|

2 191

|

7 747

|

254

|

Анализ данных таблицы показывает, что наиболее высокая популярность данного продукта отмечается среди регионов с высоким уровнем доходов и располагаемых сбережений

Нельзя обойти вниманием новый для нашего рынка инвестиционный инструмент для граждан – облигации федерального займа (ОФЗ-н) или «народные облигации» со сроком обращения 3 года, который достаточно успешно был размещен на российском рынке в апреле 2017 года (два транша на общую сумму 15 млрд руб.), сейчас (в 2018 году) размещается уже третий транш, что свидетельствует о популярности этих бумаг, имеющих не только налоговые льготы (0% по купонным выплатам), но и государственную гарантию на всю сумму инвестиций. Считаем, однако, что нельзя ограничиваться только одним видом такого рода облигаций, поскольку минимальная сумма вложений по этим бумагам установлена на уровне 30 000 руб., что не соответствует заявленной характеристике – «облигации для граждан с низким уровнем дохода», поэтому необходимо предложить гражданам различные виды бумаг подобного назначения.

Достаточно активно в профессиональном сообществе обсуждается вопрос продажи брокерских продуктов (ценных бумаг, структурных продуктов, готовых стратегий инвестирования и т.п.) через банковские сети (например, «народные облигации» продаются через отделения Сбербанка и ВТБ 24), т.е. по сути, формируются, так называемые, супермаркеты. В этой связи очень важно, чтобы профучастники не нарушали право гражданина на оценку рисков. Необходимо, чтобы у гражданина, покупающего инвестиционные продукты в банке, не создавалось впечатление, что они застрахованы АСВ, особенно это важно, когда продажи происходят через цифровые каналы. В данном случае необходимы механизмы, позволяющие не только проводить раскрытие информации, но получать подтверждение от клиента, что эта информация понята и принята.

Одним из направлений защиты прав частного инвестора является проблема формирования гарантийных фонов на рынке ценных бумаг. Подобные фонды согласно российскому законодательству [6, ст. 17] должны в обязательном порядке формировать СРО и негосударственные пенсионные фонды (НПФ), осуществляющие деятельность по обязательному пенсионному страхованию российских граждан [7, ст. 23]. Следует отметить, что с формированием компенсационных фондов СРО есть определенные проблемы, а гарантийные фонды негосударственных пенсионных фондов с участием в случае необходимости на АСВ, уже формируются на российском рынке, обеспечивая защиту инвестиций граждан в сфере пенсионных накоплений.

К системе защиты прав и законных интересов российских граждан на финансовом рынке относится, по нашему мнению, требования к переходу НПФ на акционерную форму собственности. До недавнего времени организационно-правовой формой НПФ была некоммерческая организация (НКО), однако согласно законодательству до конца 2015 года те НПФ, которые действуют в качестве страховщика по обязательному пенсионному страхованию, должны были быть преобразованы в акционерные общества. Отметим, что до 1 января 2019 года те НПФ, которые не осуществляют свою деятельность в качестве страховщика по обязательному пенсионному страхованию, могут оставаться в форме некоммерческой организации.

С точки зрения защиты прав граждан акционерная форма НПФ перед организационно-правовой формой некоммерческой организации имеет следующие преимущества: строгие законодательные требования к публичным акционерным обществам (ПАО) по раскрытию информации; наличие акционерной собственности позволяет акционерам контролировать эффективность управления имуществом; акционеры имеют рыночную (открытую) оценку потенциала и имущества НПФ. Планируется внедрение законодательных требований к раскрытию структуры портфеля НПФ, что, безусловно, поможет гражданам определиться с выбором НПФ.

В июне 2016 года для общественных консультаций был представлен доклад Банка России «Совершенствование системы защиты инвесторов на финансовом рынке посредством введения регулирования категорий инвесторов и определения их инвестиционного профиля» [9], вызвавший неоднозначную реакцию профессионального сообщества. Этот документ определяет инвестиционный профиль клиента профессиональных участников рынка ценных бумаг с позиции его образования, материального положения, способности оценить риски инвестирования, опыта и знаний. С одной стороны, очевидно стремление мегарегулятора к защите прав инвестора с учетом его экономической подготовки, с другой, принятие дополнительных и ограничительных мер для выхода инвестора на фондовый рынок могут оказаться тормозом развития рыночных процессов.

Таким образом, за последние два года наблюдается весьма ощутимое оживление деятельности на российском фондовом рынке, которое в большой степени связано с притоком на рынок частного инвестора, что активизировало позитивную тенденцию регулирования на отечественном рынке, связанную с формированием системы защиты прав частного инвестора. Считаем оправданными действия мегарегулятора по повышению надежности инвестирования денежных средств населения и снижению рисков инвестирования для частного инвестора на основе различного вида гарантий, в том числе государственных. Также, по нашему мнению, создание и внедрение механизмов компенсации убытков частного инвестора на рынке ценных бумаг является важнейшей задачей на российском рынке, поскольку источником притока средств на фондовый рынок является не рост котировок ценных бумаг, а операции клиентов, поэтому забота о клиенте, о его экономической безопасности – первостепенная задача органов регулирования.

Библиография

1. Галкова И. В. О защите прав и интересов инвесторов на финансовых рынках / И. В. Галкова, Б. В. Сребник // Финансы. 2009. N 8. С. 70-72

2. Как защитить свои права и интересы мелкому инвестору на российском финансовом рынке. – М.: Аналитическая лаборатория «ВЕДИ», 2012. 24 с. (Финансовая грамотность, № 3)

3. Крыгина А. С., Сребник Б. В. Финансовый кризис: права инве-стора и способы их защиты // Финансы. 2009. № 4. С. 51-55.

4. Куликова Е. И. О государственном регулировании российского рынка ценных бумаг // Финансы. 2011. № 7. С.72-75

5. Морозова Н. Е. Совершенствование механизма защиты частных инвесторов на финансовом рынке РФ / Н. Е. Морозова, С. Х. Аль-Згуль // Международный научно-исследовательский журнал. — 2017. — № 04 (58) Часть 3. — С. 100—104

6. О защите прав и законных интересов инвесторов на рынке цен-ных бумаг [Электронный ресурс] : федер. закон Рос. Федерации от 5 марта 1999 г. № 46-ФЗ. Доступ из справ.-правовой системы «Гарант»

7. О негосударственных пенсионных фондах [Электронный ресурс] : федер. закон Рос. Федерации от 7 мая 1998 г. № 75-ФЗ. Доступ из справ.-правовой системы «Гарант»

8. Подгорный Б.Б. Габитус частных инвесторов российского фондового рынка / Б.Б. Подгорный Б.Б. – Киев: Економiчний часопис-XXI, 2016. Т. 160. № 7-8. С. 111-115

9. Совершенствование системы защиты инвесторов на финансовом рынке посредством введения регулирования категорий инвесторов и определения их инвестиционного профиля [Электронный ресурс]: URL: http://www.cbr.ru/finmarkets/files/170209.pdf

10. Федеральный закон от 22.04.1996 №39-ФЗ «О рынке ценных бумаг» [Электронный ресурс]: последняя ред. от 03.07.2016, URL: http://www.consultant.ru/document/cons_doc_LAW_10148

11. Фондовый рынок: россияне осваиваются // Эксперт. № 12. 72 с.

12. www.moex.com – официальный сайт Московской Биржи

References

1. Galkova I. V. O zashchite prav i interesov investorov na finansovykh rynkakh / I. V. Galkova, B. V. Srebnik // Finansy. 2009. N 8. S. 70-72

2. Kak zashchitit' svoi prava i interesy melkomu investoru na rossiiskom finansovom rynke. – M.: Analiticheskaya laboratoriya «VEDI», 2012. 24 s. (Finansovaya gramotnost', № 3)

3. Krygina A. S., Srebnik B. V. Finansovyi krizis: prava inve-stora i sposoby ikh zashchity // Finansy. 2009. № 4. S. 51-55.

4. Kulikova E. I. O gosudarstvennom regulirovanii rossiiskogo rynka tsennykh bumag // Finansy. 2011. № 7. S.72-75

5. Morozova N. E. Sovershenstvovanie mekhanizma zashchity chastnykh investorov na finansovom rynke RF / N. E. Morozova, S. Kh. Al'-Zgul' // Mezhdunarodnyi nauchno-issledovatel'skii zhurnal. — 2017. — № 04 (58) Chast' 3. — S. 100—104

6. O zashchite prav i zakonnykh interesov investorov na rynke tsen-nykh bumag [Elektronnyi resurs] : feder. zakon Ros. Federatsii ot 5 marta 1999 g. № 46-FZ. Dostup iz sprav.-pravovoi sistemy «Garant»

7. O negosudarstvennykh pensionnykh fondakh [Elektronnyi resurs] : feder. zakon Ros. Federatsii ot 7 maya 1998 g. № 75-FZ. Dostup iz sprav.-pravovoi sistemy «Garant»

8. Podgornyi B.B. Gabitus chastnykh investorov rossiiskogo fondovogo rynka / B.B. Podgornyi B.B. – Kiev: Ekonomichnii chasopis-XXI, 2016. T. 160. № 7-8. S. 111-115

9. Sovershenstvovanie sistemy zashchity investorov na finansovom rynke posredstvom vvedeniya regulirovaniya kategorii investorov i opredeleniya ikh investitsionnogo profilya [Elektronnyi resurs]: URL: http://www.cbr.ru/finmarkets/files/170209.pdf

10. Federal'nyi zakon ot 22.04.1996 №39-FZ «O rynke tsennykh bumag» [Elektronnyi resurs]: poslednyaya red. ot 03.07.2016, URL: http://www.consultant.ru/document/cons_doc_LAW_10148

11. Fondovyi rynok: rossiyane osvaivayutsya // Ekspert. № 12. 72 s.

12. www.moex.com – ofitsial'nyi sait Moskovskoi Birzhi

|