|

Налоги и налогообложение

Правильная ссылка на статью:

Логинова Т.А.

Актуальные вопросы налогообложения недвижимого имущества

// Налоги и налогообложение.

2017. № 10.

С. 55-66.

DOI: 10.7256/2454-065X.2017.10.24371 URL: https://nbpublish.com/library_read_article.php?id=24371

Актуальные вопросы налогообложения недвижимого имущества

Логинова Татьяна Александровна

кандидат экономических наук

Старший научный сотрудник Центра налоговой политики Научно-исследовательского финансового института Министерства финансов Российской Федерации

127006, Россия, г. Москва, пер. Настасьинский, 3, стр. 2

Loginova Tatiana Aleksandrovna

PhD in Economics

Senior researcher of Tax Policy Centre of the Financial research Institute of the Ministry of finance of the Russian Federation

127006, Russia, g. Moscow, per. Nastas'inskii, 3, stroenie 2

|

nifi.loginova@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2017.10.24371

Дата направления статьи в редакцию:

08-10-2017

Дата публикации:

06-11-2017

Аннотация:

Объектом исследования является налогообложение недвижимого имущества физических лиц исходя из кадастровой стоимости. Предметом исследования является механизм снижения налоговой нагрузки на граждан в результате перехода к исчислению суммы налоговых обязательств на основе кадастровой стоимости. В статье на основе анализа результатов сформировавшейся судебной практики по вопросам установления кадастровой стоимости в отношении объектов недвижимости установлено, что ключевым фактором формирования задолженности при налогообложении имущества физических лиц исходя из кадастровой стоимости служит несовершенство процедур учета и оценки объектов недвижимости. Обосновано, что неразрешенность вопросов, связанных с регистрацией прав собственности, обеспечением надлежащего учета объектов недвижимости, а также несостоятельность нормативной правовой базы и ее практического применения приводит к неэффективному налоговому администрированию, в следствие чего бюджет недополучает значительную часть доходов от налогообложения недвижимого имущества. Особое внимание в статье уделено вопросам распределения налоговой нагрузки по налогу на имущество физических лиц. Данное исследование основано на анализе статистической информации. В ходе исследования использованы следующие методы: наблюдение, сравнение, измерение, моделирование. Результаты исследования представлены посредством обобщения и описания, а также табличных и графических методов представления данных. В результате анализа количества налогооблагаемых объектов, а также величины налоговой базы выявлено, что несовершенство порядка учета и оценки недвижимости отрицательным образом сказывается на росте поступлений от налога на имущество физических лиц в бюджет. Выявлено и обосновано, что действующий порядок применения вычетов по налогу приводит к неравномерному и несправедливому налогообложению имущества физических лиц исходя из кадастровой стоимости. Установлено, что применение вычета по налогу приводит к большей зависимости эффективной налоговой ставки от площади объекта недвижимости, чем от его кадастровой стоимости. Разработаны предложения по развитию налогообложения недвижимого имущества физических лиц по кадастровой стоимости в целях повышения уровня поступлений налога в бюджет и обеспечения более справедливого распределения налоговой нагрузки между налогоплательщиками-собственниками недвижимого имущества с разной кадастровой стоимостью. Разработан и предложен механизм установления налоговой ставки по налогу на имущество физических лиц.

Ключевые слова:

налогообложение недвижимого имущества, кадастровая стоимость, налоговая база, объект налогообложения, налоговая ставка, принципы налогообложения, налогоплательщики, налоговая нагрузка, налоговый вычет, задолженность по налогу

Abstract: The object of the research is taxation of immovable property based on cadaster value. The subject of the research is the mechanism of lowering tax burden on citizens resulting from shift to calculating tax liabilities based on cadaster value. In her article Loginova analyzes court cases about setting cadaster value of immovable property. As result of such analysis she discovers that problems with accounting and valuation of immovable property is the key factor of forming indebtedness for personal property tax. Problems of property registration and problems with regulations and legislation lead to ineffective tax administration, which occasionally lead to budget revenue loss. The author particularly focuses on problems arising in the process of distributing tax burden of personal property tax. This research is based on analysis of statistical information. The author has used following methods: observation, comparison, measuring, and modelling. Results of the research are represented in forms of description, technical writing, tables and graphs. As a result of analysis of taxable objects and tax base volume the author has found that imperfection of accounting and valuation of property negatively effects growth of tax revenue. The author has also found that current mechanism of applying personal property tax deductions leads to inequitable and unfair distribution of tax burden. Applying tax deductions leads to growth of dependence of effective tax rate from size of property rather than from cadaster value. The author makes certain suggestions on how to develop the mechanism of property taxation based on cadaster value. She has also developed and proposed the mechanism of setting tax rate of personal property tax.

Keywords: taxation of immovable property, cadastral value, tax base, object of taxation, tax rate, principles of taxation, taxpayers, tax burden, tax deduction, tax indebtedness

В настоящее время в Российской Федерации основой для расчета налоговых обязательств в отношении как земельных участков, так и иных объектов недвижимого имущества служит кадастровая стоимость. Однако такой подход к определению налоговой базы применяется не во всех субъектах Российской Федерации и не для всех видов недвижимости.

По данным ФНС России налог на имущество организаций исходя из кадастровой стоимости с 2017 г. действует в 61 субъекте Российской Федерации, а новые правила расчета налога на имущество физических лиц установлены на территории 64 регионов. При этом действие налога на имущество организаций распространяется только на определенные виды коммерческой недвижимости. В основном это административно-деловые центры, торговые центры (комплексы) и помещения в них, а также нежилые помещения, которые используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания и ряд других объектов.

Опыт нескольких лет показал, что переход к определению налоговой базы по кадастровой стоимости имеет ряд серьезных недостатков, вызванных несовершенством процедур учета и оценки объектов недвижимости [1, 2]. Отсюда многочисленные обращения в суды и, как следствие, перерасчеты поступлений в бюджет от этих налогов.

В результате судебных споров в 2016 г. суммарная величина кадастровой стоимости объектов недвижимости снизилась с 1,17 трлн руб. до 634,25 млрд руб. В период с 01.01.2017 г. по 31.08.2017 г. суммарная величина кадастровой стоимости снизилась примерно 42,4 % [3].

В связи с создавшейся негативной ситуацией был внесен ряд изменений в законодательство, регулирующее оценочную деятельность в Российской Федерации.

С 1 января 2017 г. изменен порядок проведения государственной кадастровой оценки объектов недвижимости, в частности, введен институт государственных кадастровых оценщиков. При этом полномочия по определению кадастровой стоимости переданы специально созданным для этих целей государственным бюджетным учреждениям [4]. Кроме того, с 2017 г. изменению подверглись правила установления кадастровой стоимости объектов недвижимости: земельных участков и иных объектов недвижимости, в том числе объектов капитального строительства, объектов незавершенного строительства, помещений, машино-мест, единых недвижимых комплексов. Так, в настоящее время установлена единая методология определения кадастровой стоимости для всех объектов недвижимости, в отношении которых органом власти субъекта Российской Федерации принято решение о проведении государственной кадастровой оценки [5].

Также с 2017 г. появился Единый государственный реестр недвижимости (далее – ЕГРН), представляющий собой «свод достоверных систематизированных сведений об учтенном недвижимом имуществе, о зарегистрированных правах на недвижимое имущество, основаниях их возникновения, правообладателях, а также других установленных законодательством сведений». По сути ЕГРН представляет собой объединенные сведения, содержащиеся в Государственном кадастре недвижимости (далее – ГКН) и Едином государственном реестре прав на недвижимое имущество и сделок с ним [6].

Состояние задолженности по налогам

Несовершенство процедур учета и оценки объектов недвижимого имущества негативно сказываются на уровне поступлений налогов в бюджет. При этом, если в отношении налогообложения недвижимого имущества организаций потери бюджета от непоступлений налогов в бюджет не столь значительны, то в отношении физических лиц их уровень крайне высок (см. таблицу 1).

Таблица 1 - Задолженность по налогам в 2016 г.

|

Налог

|

Доля задолженности в поступлениях, %

|

|

Налог на имущество организаций

|

5,1

|

|

Налог на имущество физических лиц

|

85,9

|

|

Земельный налог

|

25,6

|

|

- юридические лица

|

12,7

|

|

- физические лица

|

77,2

|

Источник: рассчитано автором по данным Отчета о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации (№ 1-НМ) и Отчета о задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации [Электронный ресурс] - Режим доступа: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/

Таким образом, только за счет повышение качества налогового администрирования, поступления от налога на имущество физических лиц могут быть увеличены более, чем в половину.

Следует отметить, что налогоплательщиками земельного налога являются организации и физические лица, обладающие на праве собственности (постоянного пользования, пожизненного наследуемого владения) налогооблагаемыми объектами. Анализ налоговой задолженности по земельному налогу в разрезе категорий налогоплательщиков показал, что наибольшая ее часть образована в результате налогообложения физических лиц - 60,4 %, оставшиеся 39,6 % приходятся на задолженность по налогу, взимаемому с организаций [7].

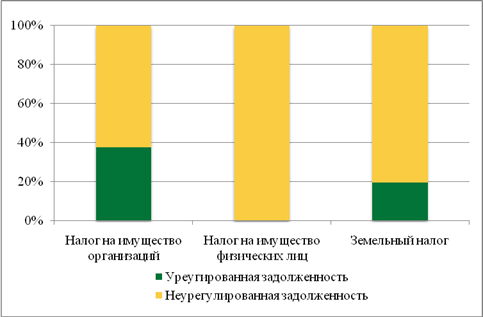

Таким образом, если при налогообложении недвижимого имущества организаций, общий уровень образовавшейся задолженности составляет около 6 % от суммы соответствующих поступлений в бюджет, то при налогообложении недвижимого имущества физических лиц - 81,6 %. Наибольшая часть задолженности по всем трем налогам приходится на неурегулированную задолженность (см. рисунок 1).

Рисунок 1 - Структура задолженности по налогам

Источник: составлено автором по данным Отчета о задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации [Электронный ресурс] - Режим доступа: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/

Таким образом, реальные потери бюджета в результате образовавшейся неурегулированной задолженности при налогообложении имущества организаций и физических лиц составили в 2016 г. 4,7 % и 80,9 % общей суммы поступлений соответствующих налогов в бюджет. Следует отметить, что годом ранее величина неурегулированной задолженности, образовавшаяся в результате налогообложения недвижимого имущества физических лиц по кадастровой стоимости составляла 58,2 % от суммы соответствующих поступлений в бюджет.

Результаты анализа задолженности по налогу на имущество физических лиц в регионах, на территории которых с 2015 г. налог взимался исходя из кадастровой стоимости свидетельствует о стремительном росте неурегулированной задолженности (см. таблицу 2).

Таблица 2 - Неурегулированная задолженность по налогу на имущество физических лиц в субъектах Российской Федерации

|

Показатель

|

Доля неурегулированной задолженности в сумме поступлений налога в бюджет, %

|

|

2014 г.

|

2015 г.

|

2016 г.

|

|

Россия

|

63,7

|

66,2

|

85,8

|

|

Субъекты РФ (29)

|

66,6

|

69,5

|

95,4

|

Источник: рассчитано автором по данным ФНС России.

Следует отметить, что в ряде субъектов Российской Федерации, объем образовавшейся неурегулированной задолженности по налогу на имущество физических лиц в 2016 г. превысил уровень его поступлений в бюджет (см. таблицу 3).

Таблица 3 - Величина неурегулированной задолженности в субъектах Российской Федерации

|

Субъект РФ

|

Доля неурегулированной задолженности в сумме поступлений налога в бюджет, %

|

|

2014 г.

|

2015 г.

|

2016 г.

|

|

Московская область

|

73,6

|

74,0

|

111,9

|

|

город Москва

|

69,9

|

77,9

|

102,7

|

|

Ханты-Мансийский АО - Югра

|

86,7

|

84,7

|

114,0

|

|

Ямало-Ненецкий АО

|

105,0

|

103,9

|

117,4

|

|

Забайкальский край

|

77,3

|

82,6

|

109,1

|

Источник: рассчитано автором по данным Отчета о задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации [Электронный ресурс] - Режим доступа: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/

Учет и оценка объектов недвижимого имущества по кадастровой стоимости

В результате несовершенства действующего порядка учета и оценки недвижимости при переходе к налогообложению на основе кадастровой стоимости недвижимости бюджет продолжает нести существенные потери, о чем свидетельствуют результаты анализа количества налогооблагаемых объектов и величины налоговой базы.

Проведенные расчеты показали, что практически во всех субъектах Российской Федерации (за исключением Амурской области и Магаданской области), на территории которых в 2015 г. действовал налог на имущество физических лиц исходя из кадастровой стоимости, общее количество учтенных в базе данных налоговых органов объектов недвижимого имущества увеличилось. По рассматриваемым 29 субъектам РФ этот прирост в 2015 г. составил 13 %. При этом число объектов, по которым налог был предъявлен в бюджет в этих субъектах сократилось. Так, если в 2012 г. доля объектов недвижимости, по которым налог был предъявлен в бюджет в общем количестве учтенных объектов составляла 66,9 %, в 2013 г. 68,1 %, в 2014 г. 66,9 %, то в 2015 г. эта доля снизилась на 8,4 процентных пункта и составила 58,4 %. В ряде субъектов РФ это снижение оказалось более значительным (см. таблицу 4).

Таблица 4 - Изменение количества налогооблагаемых объектов в субъектах РФ, перешедших к взиманию налога на имущество физических лиц исходя из кадастровой стоимости

|

Субъект РФ

|

Доля объектов недвижимости, по которым налог предъявлен к уплате в бюджет в общем количестве учтенных объектов, %

|

|

2014 г.

|

2015 г.

|

|

Республика Ингушетия

|

90,4

|

60,0

|

|

Республика Башкортостан

|

66,9

|

50,1

|

|

Пензенская область

|

64,0

|

47,1

|

|

Республика Бурятия

|

70,6

|

58,0

|

|

Тверская область

|

62,8

|

50,4

|

Источник: рассчитано автором по данным Отчета о налоговой базе и структуре начислений по местным налогам (№ 5-МН) [Электронный ресурс] - Режим доступа: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/

Следует отметить, что в целом по России количество объектов недвижимого имущества, учтенных в базе данных налоговых органов увеличилось в 2015 г. по сравнению с 2014 г. на 14 %. При этом доля объектов недвижимости, по которым налог на имущество физических лиц был предъявлен к уплате снизилась на 6,5 процентных пункта и составила 57,4 %. Несмотря на снижение количества налогооблагаемых объектов, изменение в порядке расчета обязательств по налогу позволили увеличить объем поступившего налога на имущество физических в бюджет при одновременном недопущении чрезмерного роста налоговой нагрузки на граждан.

По субъектам Российской Федерации величина кадастровой стоимости по сравнению с инвентаризационной увеличилась почти в 8 раз, однако в действительности этот рост составил 174,6 %. Такого эффекта удалось достигнуть посредством установления [8]:

- определенного порядка расчета суммы налоговых обязательств с учетом инвентаризационной стоимости и применения понижающих коэффициентов;

- предоставления вычета по налогу.

В результате рост поступлений налога на имущество физических лиц в 2015 г. по субъектам Российской федерации, перешедшим к исчислению налога исходя из кадастровой стоимости составил 14,2 %.

Анализ налоговой базы по налогу на имущество физических лиц позволил выявить наличие существенных расхождений в уровне влияния вычетов по налогу на величину налоговой базы между субъектами Российской Федерации (см. таблицу 5).

Таблица 5 - Влияние вычета по налогу на имущество физических лиц на рост налоговой базы

|

Субъект РФ

|

Разница между инвентаризационной стоимостью и кадастровой стоимость, разы

|

Разница между кадастровой стоимостью с учетом вычета и инвентаризационной стоимостью, %

|

Разница между кадастровой стоимостью и кадастровой стоимостью с учетом вычета, %

|

|

2015 г. к 2014 г.

|

2015 г. к 2014 г.

|

2015 г.

|

|

Владимирская область

|

6,7

|

4,3

|

64,0

|

|

г. Москва

|

11,2

|

1,4

|

87,1

|

|

Псковская область

|

11,6

|

7,6

|

34,8

|

|

Республика Мордовия

|

8,4

|

5,0

|

39,9

|

|

Нижегородская область

|

4,2

|

1,5

|

63,7

|

|

Ямало-Ненецкий АО

|

8,7

|

5,8

|

33,3

|

|

Новосибирская область

|

7,0

|

4,6

|

34,5

|

|

Магаданская область

|

29,1

|

20,0

|

31,2

|

Источник: рассчитано автором по данным Отчета о налоговой базе и структуре начислений по местным налогам (№ 5-МН) [Электронный ресурс] - Режим доступа: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/

На примере г. Москвы и Псковской области видно, что несмотря на примерно равный рост налоговой базы в результате перехода к налогообложению исходя из кадастровой стоимости влияние вычета по налогу оказалось различным. Так, в г. Москва вычеты по налогу позволили сократить эту разницу на 87,1 %, а в Псковской области лишь на 34,8 %. Для сравнения в Магаданской области разница между кадастровой и инвентаризационной стоимостями оказалась еще более значительной, однако применение вычета позволило сократить ее на 31,2 %. В Нижегородской области при небольшом разрыве между кадастровой стоимостью и инвентаризационной стоимостью установленные вычеты по налогу привели к снижению налоговой базы почти вдвое.

Таким образом, с одной стороны, применение вычетов по налогу позволяет обеспечить снижение налоговой нагрузки на население, с другой - сопряжено со значительными бюджетными потерями. Кроме того, проведенный анализ позволил выявить неравномерность распределения налоговой нагрузки в результате их использования между субъектами Российской Федерации.

Распределение налоговой нагрузки по налогу на имущество физических лиц исходя из кадастровой стоимости

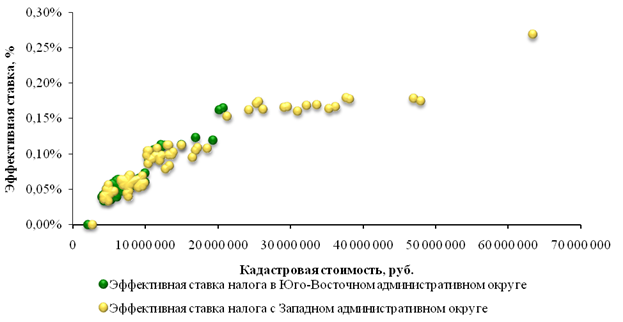

В целях анализа распределения налоговой нагрузки по налогу на имущество физических лиц в связи с применением установленных по нему вычетов проведено исследование действующего порядка взимания налога на территории г. Москвы. Основой для исследован послужили выборочные данные об объектах недвижимости (квартирах), расположенных в Юго-Восточном и Западном административных округах. Выбор объектов, а также их характеристик произведен на основе данных информационной базы ЦИАН [9]. В выборку вошли данные по 200 объектам недвижимости. На примере исследуемой выборки произведен расчет эффективной налоговой ставки.

Следует отметить, что согласно п. 8 ст. 408 НК РФ при исчислении суммы налога на имущество физических лиц за первые четыре налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения предусмотрено применение определенного понижающего коэффициента. Поскольку в последующем применение таких коэффициентов не предусмотрено расчет произведен без учета действующего коэффициента.

На рисунке 2 представлено распределение налоговой нагрузки в зависимости от кадастровой стоимости объектов недвижимости.

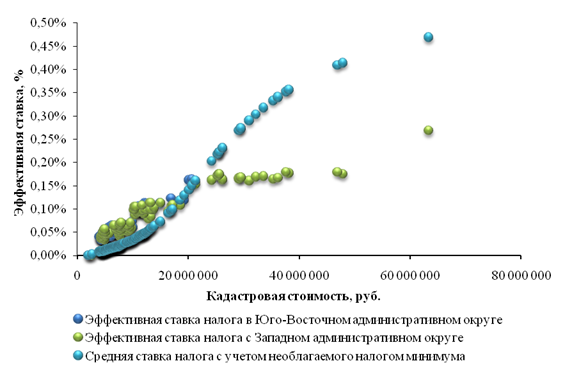

Рисунок 2 - Распределение налоговой нагрузки по налогу на имущество физических лиц на основе выборочных данных

Истчоник: составлено автором.

Как видно из рисунка 2, в наибольшей степени прогрессивному налогообложению подвержены объекты недвижимости с наименьшей и средней кадастровой стоимостью, тогда как в отношении более дорогой недвижимости прогрессивный характер налога выражен слабо. Кроме того, в ряде случаев, объекты недвижимости с большей кадастровой стоимостью подлежат более низкому налогообложению по сравнению с объектами недвижимости, кадастровая стоимость которых ниже (см. таблицу 6).

Таблица 6 - Объекты недвижимости, эффективная ставка по которым не зависит от стоимости налогооблагаемой недвижимости

|

Объект

|

Площадь, кв. м

|

Кадастровая стоимость 1 кв. м, руб./кв. м

|

Эффективная ставка, %

|

|

Квартира 1

|

38

|

205,9

|

0,05

|

|

Квартира 2

|

65

|

122,0

|

0,07

|

Источник: составлено автором.

Таким образом, применение вычетов по налогу приводит к неравномерному распределению налоговой нагрузки между дорогой и дешевой недвижимостью. Из таблицы видно, что эффективная ставка в отношении Квартиры 2 с более низкой кадастровой стоимостью 1 кв. м выше на 0,02 п.п. по сравнению с эффективной ставкой в отношении Квартиры 1 с более высокой кадастровой стоимостью 1 кв. м.

Результаты проведенного расчета позволяют заключить, что применение действующего порядка определения вычета по налогу на имущество физических лиц приводит к большей зависимости эффективной налоговой ставки от площади объекта недвижимости, чем от его кадастровой стоимости.

В качестве предложений по развитию налогообложения недвижимого имущества физических лиц по кадастровой стоимости в целях повышения уровня поступлений налога в бюджет и обеспечения более справедливого распределения налоговой нагрузки между налогоплательщиками-собственниками недвижимого имущества с разной кадастровой стоимостью предлагается:

1. Отменить действующий вычет по налогу в виде освобождения от налогообложения части площади объекта недвижимости, выраженной в стоимостном выражении и установить величину необлагаемой налогом кадастровой стоимости недвижимости. При этом на местном уровне необходимо установить право на изменение этой величины в большую или меньшую сторону в установленном диапазоне за счет применения поправочного коэффициента.

2. Установить прогрессивную шкалу налоговой ставки, при которой верхний предел ставки налога применяется исключительно в отношении дорогостоящей недвижимости.

На примере исследуемой выборки объектов недвижимости произведен расчет распределения налоговой нагрузки в результате установления налогооблагаемого минимума кадастровой стоимости недвижимости и установления прогрессивной налоговой ставки.

Для расчета величина необлагаемого налогом минимума кадастровой стоимости недвижимости составила 2 500 000 руб., минимальная ставка налога - 0,02 %. При расчете налоговой ставки установлен множитель в размере 1,9.

В таблице 7 приведена расчетная шкала ставки налога на имущество физических лиц.

Таблица 7 - Шкала ставки налога на имущество физических лиц

|

Налоговая база, руб.

|

Ставка налога, %

|

|

Первые 2 500 000

|

0

|

|

Следующие 2 500 000

|

0,2

|

|

Следующие 2 500 000

|

0,04

|

|

Следующие 2 500 000

|

0,07

|

|

Следующие 2 500 000

|

0,1

|

|

Следующие 2 500 000

|

0,2

|

|

Следующие 2 500 000

|

0,3

|

|

Следующие 2 500 000

|

0,4

|

|

Следующие 5 000 000

|

0,5

|

|

Следующие 5 000 000

|

0,6

|

|

Свыше 30 000 000

|

0,7

|

Источник: рассчитано автором.

Следует отметить, что расчет ставки налога произведен на основе определенной выборки объектов недвижимости одного вида и представляет собой методику для расчета величины налоговой ставки на конкретном примере.

Распределение налоговой нагрузки по налогу на имущество физических лиц с учетом необлагаемого налогом величины кадастровой стоимости представлено на рисунке 3.

Источник: составлено автором.

Как видно из рисунка 3, реализация указанных мер будет способствовать боле равномерному распределению налоговой нагрузки между объектами недвижимого имущества с разной кадастровой стоимостью, позволит сделать налогообложение недвижимого имущества физических лиц более справедливым и обеспечить увеличение доходов бюджета за счет повышенного налогообложения дорогостоящей недвижимости.

Результаты проведенного исследования порядка налогообложения недвижимого имущества физических лиц исходя из кадастровой стоимости позволяют сделать следующие выводы.

1. Несовершенство процедур учета и оценки объектов недвижимости приводит к значительным финансовым потерям бюджетных доходов от налогообложения недвижимого имущества исходя из кадастровой стоимости.

2. Высокий уровень образовавшей задолженности по местным налогам, взимаемым с физических лиц исходя из кадастровой стоимости налогооблагаемых объектов свидетельствует значительных о трудностях администрирования налога на имущество физических лиц и земельного налога. Высокий уровень неурегулированной задолженности в общей сумме задолженности свидетельствует о неэффективном администрировании налогов.

3. Неразрешенность вопросов, связанных с регистрацией прав собственности, обеспечением надлежащего учета объектов недвижимости, а также несостоятельность нормативной правовой базы и ее практического применения стали следствием значительного снижения количества налогооблагаемых объектов недвижимости при переходе к взиманию налога на имущество физических лиц исходя из кадастровой стоимости.

4. Применение действующего порядка установления вычета по налогу на имущество физических лиц приводит к неравномерному и несправедливому распределению налоговой нагрузки и, как следствие, недопоступлению налога от налогообложения дорогостоящей недвижимости.

Библиография

1. Волович, Н.В. Переход к налогообложению объектов капитального строительства по их кадастровой стоимости. Часть 1 [Электронный ресурс] / Н.В. Волович // СПС «Консультант плюс»: Комментарии законодательства: Версия Проф. – Режим доступа: http://base.consultant.ru (дата обращения: 15.02.2015).

2. Администрирование налоговыми органами земельного налога и взаимодействие с другими территориальными органами в Московской и Рязанской областях в 2012-2013 годах [Электронный ресурс] // Бюллетень Счетной палаты Российской Федерации. – № 5 (209). – Режим доступа: http://audit.gov.ru/upload/uf/c50/c5044bc6039c78ab5dc2a1332e14cdf6.pdf (дата обращения: 10.03.2015).

3. Официальный сайт Федеральной службы государственной регистрации, кадастра и картографии [Электронный ресурс] / Росреестр / – Режим доступа: https://rosreestr.ru/site/

4. Федеральный закон от 0.3.07.2016 № 237-ФЗ «О государственной кадастровой оценке»

5. Приказ Минэкономразвития России от 12.05.2017 № 226 «От утверждении методических указаний о государственной кадастровой оценке»

6. Федеральный закон от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости»

7. Отчет о задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации [Электронный ресурс]-Режим доступа: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/

8. Налоговый кодекс Российской Федерации (часть вторая): [федер. закон: принят Гос. Думой 19.07.2000 № 117-ФЗ (ред. от 05.10.2015)]. [Электронный ресурс] // СПС «Консультант плюс»: Законодательство: Версия Проф. – Режим доступа: http://base.consultant.ru/

9. https://www.cian.ru

10. Малис Н.И., Совершенствование элементов налогового механизма – реальный путь повышения доходов бюджета // Научно-исследовательский финансовый институт. Финансовый журнал. №3, 2013. С. 91-92

References

1. Volovich, N.V. Perekhod k nalogooblozheniyu ob''ektov kapital'nogo stroitel'stva po ikh kadastrovoi stoimosti. Chast' 1 [Elektronnyi resurs] / N.V. Volovich // SPS «Konsul'tant plyus»: Kommentarii zakonodatel'stva: Versiya Prof. – Rezhim dostupa: http://base.consultant.ru (data obrashcheniya: 15.02.2015).

2. Administrirovanie nalogovymi organami zemel'nogo naloga i vzaimodeistvie s drugimi territorial'nymi organami v Moskovskoi i Ryazanskoi oblastyakh v 2012-2013 godakh [Elektronnyi resurs] // Byulleten' Schetnoi palaty Rossiiskoi Federatsii. – № 5 (209). – Rezhim dostupa: http://audit.gov.ru/upload/uf/c50/c5044bc6039c78ab5dc2a1332e14cdf6.pdf (data obrashcheniya: 10.03.2015).

3. Ofitsial'nyi sait Federal'noi sluzhby gosudarstvennoi registratsii, kadastra i kartografii [Elektronnyi resurs] / Rosreestr / – Rezhim dostupa: https://rosreestr.ru/site/

4. Federal'nyi zakon ot 0.3.07.2016 № 237-FZ «O gosudarstvennoi kadastrovoi otsenke»

5. Prikaz Minekonomrazvitiya Rossii ot 12.05.2017 № 226 «Ot utverzhdenii metodicheskikh ukazanii o gosudarstvennoi kadastrovoi otsenke»

6. Federal'nyi zakon ot 13.07.2015 № 218-FZ «O gosudarstvennoi registratsii nedvizhimosti»

7. Otchet o zadolzhennosti po nalogam i sboram, penyam i nalogovym sanktsiyam v byudzhetnuyu sistemu Rossiiskoi Federatsii [Elektronnyi resurs]-Rezhim dostupa: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/

8. Nalogovyi kodeks Rossiiskoi Federatsii (chast' vtoraya): [feder. zakon: prinyat Gos. Dumoi 19.07.2000 № 117-FZ (red. ot 05.10.2015)]. [Elektronnyi resurs] // SPS «Konsul'tant plyus»: Zakonodatel'stvo: Versiya Prof. – Rezhim dostupa: http://base.consultant.ru/

9. https://www.cian.ru

10. Malis N.I., Sovershenstvovanie elementov nalogovogo mekhanizma – real'nyi put' povysheniya dokhodov byudzheta // Nauchno-issledovatel'skii finansovyi institut. Finansovyi zhurnal. №3, 2013. S. 91-92

|