|

DOI: 10.25136/2409-8647.2017.3.23926

Дата направления статьи в редакцию:

17-08-2017

Дата публикации:

25-10-2017

Аннотация:

Предметом исследования являются проблемы организации и ведения бухгалтерского учета затрат на сельскохозяйственных предприятиях, рассматриваемые в контексте современных исследований и изменений в области учетно-аналитических систем. Объектами исследования являются система учета затрат для целей принятия эффективных управленческих решений и процесс бюджетирования в условиях экономической неопределенности и предпринимательского риска. В статье особое внимание уделяется также рассмотрению актуальных и наиболее действенных механизмов управления затратами на отечественных сельскохозяйственных предприятиях. Методологическую основу исследования составил системный анализ, в рамках которого исследованы и описаны методики учета затрат и бюджетирования, применяемые на предприятиях сельского хозяйства. При проведении исследования были использованы методы синтеза, логического моделирования, планирования. Новизна исследования заключается в обобщении современных положений теории бухгалтерского учета затрат и бюджетирования в разрезе предприятий отрасли растениеводства. В частности авторами предлагаются: схема информационных потоков модели учета затрат сельскохозяйственного предприятия; модели учета затрат для целей принятия эффективных управленческих решений; структура сводного бюджета сельскохозяйственного предприятия

Ключевые слова:

учет, затраты, бюджетирование, управленческий учет, учетно-аналитическая система, контроль, планирование, риск, экономическая неопределенность, себестоимость

Abstract: The subject of this research is problems of organization and accounting of costs of agricultural enterprises taken in the context of current research and developments in the area of accounting and analytical systems. The objects of the research are the system of cost accounting for the purpose of effective managerial decision-making and budgeting process in the face of economic uncertainty and entrepreneurial risk. The authors of the article also focus on consideration of the relevant and the most effective mechanisms of cost management for domestic agricultural enterprises. The methodological basis of the research involves the systems analysis that was used by the authors to investigate and describe the techniques of cost accounting and budgeting at agricultural enterprises. The authors have also used synthesis methods, logic modeling, and planning. The novelty of the research is caused by the fact that the authors offer a generalization of the modern theory of accounting, cost accounting and budgeting in the context of plant industry enterprises. In particular, the authors propose the following: the diagram information flows model of cost accounting of agricultural enterprises; models of cost accounting for the purpose of effective managerial decision-making; and structure of the consolidated budget of the agricultural enterprise.

Keywords: accounting, cost, budgeting, management accounting, accounting and analytical system, control, planning, risk, economic uncertainty, cost value

В условиях постоянного усиления конкуренции, резких изменений экономической ситуации и нестабильности на рынке предприятия сельскохозяйственной отрасли вынуждены совершенствовать имеющиеся внутренние организационные структуры, действующие модели учета затрат и методы своей деятельности. Все это необходимо для принятия эффективных управленческих решений с целью обеспечения наибольшей доходности на любой стадии работы предприятия.

Вопросы совместного повышения качества продукции и снижения затрат, возникающих при ее производстве, в настоящее время являются наиболее актуальными, так как самой острой проблемой многих сельскохозяйственных предприятий является непрогнозируемый и зачастую неконтролируемый рост затрат.

Одно из важнейших условий решения данной проблемы – это новый подход экономических субъектов к рациональному использованию и сбережению ресурсов, который основан на использовании прогрессивных технологий на каждом этапе производственного процесса. В связи с этим, эффективное развитие и повышение уровня конкурентоспособности организации зависит от правильного управления расходами, в основе которого лежит правильно выстроенная система бухгалтерского учета, рассчитанная не только на текущее, но и на стратегическое развитие предприятия.

Процесс учета затрат возможно осуществить на основе разработки и внедрения современных методик анализа, учета и контроля, создающих его учетно-аналитическое обеспечение.

В такой специфической отрасли сельского хозяйства, как растениеводство, калькуляционная работа по учету затрат ведется исходя из фактической себестоимости работ и услуг вспомогательных производств.

Процесс калькулирования затрат необходим для управленческого учета производства сельскохозяйственной продукции. Применение аналитического и синтетического учета затрат дают возможность для правильного и своевременного исчисления итоговых показателей работы предприятия. Следует отметить, что при создании номенклатуры статей необходимо учитывать не только их удельный вес и место в исчислении себестоимости, но и связь с технологическим процессом производства продукции [7].

Для эффективной работы предприятия необходимо применение прогрессивных методов и систем учета, реализуемых через внедрение реформированной номенклатуры статей затрат. Предлагаемая номенклатура статей затрат для производства растениеводческой продукции представлена на рисунке 1 и включает следующие основополагающие элементы:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Такая номенклатура статей затрат даст возможность классифицировать затраты не только с целью определения себестоимости продукции, но и с целью принятия эффективных управленческих решений, а также с целью улучшения процессов регулирования и контроля.

Рисунок 1 - Номенклатура статей затрат для сельскохозяйственного предприятия (отрасль растениеводства)

Необходимо отметить, что на рисунке 1 элементы затрат определены вместе со статьями калькуляции, к которым согласно п. 6 раздела II Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях, утвержденных Приказом Минсельхоза РФ от 06.06.2003 № 792 также относятся общепроизводственные и общехозяйственные расходы [14].

Повышение уровня управления производственным процессом на сельскохозяйственном предприятии требует более конкретного обоснования калькулирования себестоимости продукции. Для этого более целесообразным было бы открытие к счету 20 «Основное производство», субсчету «Растениеводство» различных субконто, которые будут соответствовать определенным статьям калькуляции затрат на предприятии, а именно:

- субконто 1 «Затраты на покупку посадочного материала»;

- субконто 2 «Затраты на покупку минеральных удобрений»;

- субконто 3 «Амортизация основных средств»;

- субконто 4 «Затраты на оплату труда основным работникам»;

- субконто 5 «Затраты на уборку и транспортировку продукции»;

- субконто 6 «Прочие затраты основного производства».

Такие действия по открытию субконто позволит учитывать такой важнейший фактор, влияющий на развитие растениеводческой отрасли, как сезонность. Разработанная система будет способствовать аккумулированию входящей информации о сезонных затратах по статьям калькуляции, что ускорит и улучшит процесс определения себестоимости выпускаемой продукции.

Необходимо согласиться с меннием О.С. Духнай, что эффективность управленческих решений в сельскохозяйственной отрасли зависит от доступности и объема информации о формировании себестоимости, так как затраты на производство единицы продукции являются базой для определения цены продажи и такая информация лежит в основе прогнозирования и управления производственным процессом [4].

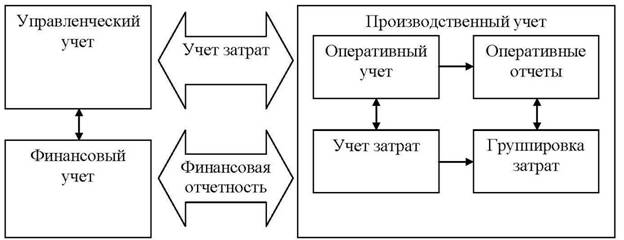

На каждом предприятии важнейшей составляющей информационного обеспечения управленческой системы являются данные бухгалтерского учета. В этом проявляется тесная взаимосвязь бухгалтерского учета и управления. Система бухгалтерского учета на предприятии представляет собой информационную систему, основная цель которой состоит в предоставлении необходимой финансовой информации по совокупности всех имеющихся ресурсов и эффективности их использования.

Большинство производителей сельскохозяйственной продукции осуществляют деление производственных затрат по классическому алгоритму с разбивкой по отраслям на «Растениеводство» и «Животноводство». Однако, распределение затрат по конкретным видам произведенной продукции происходит не полностью, вследствие этого определить точную себестоимость каждого вида продукции не получается. Также следует отметить, что зачастую не в полной мере отражается произведенная продукция по видам в стоимостном и количественном выражении [1].

Описанные недостатки создают трудности при учете и анализе затрат предприятия, а также приводят к несвоевременному принятию управленческих решений. По этой причине необходимо разработать систему управления затратами с ее информационным обеспечением, в частности, предлагается разработать схему информационных потоков в модели учета затрат сельскохозяйственного предприятия с целью принятия эффективных управленческих решений. Данная схема представлена на рисунке 2.

Рисунок 2 - Схема информационных потоков в модели учета затрат сельскохозяйственного предприятия [11]

Для формирования системы по управлению затратами и ее информационного обеспечения необходимо вести учет затрат с первичных подразделений предприятия, включающий в себя получение полной и достоверной информации о затратах и доходах по конкретному центру ответственности с выделением участков, в которых чаще всего происходят отклонения и появляются виды продукции с низкой рентабельностью. Следует согласиться с мнением Л.В. Шалаевой, что такой учет даст возможность правильно и своевременно отражать фактические затраты по соответствующим статьям калькуляции, вести оперативный контроль за использованием производственных ресурсов, предупреждать и избегать непроизводственные потери и расходы, а также выявлять резервы, необходимые для снижения себестоимости продукции [19].

При использовании такой системы управления затратами, описанной схемы информационных потоков в модели учета затрат в сельскохозяйственном предприятии возрастет трудоемкость учета затрат, будет наблюдаться повышение оперативности информации как первичного, так и бухгалтерского учета, а вследствие этого контрольные функции по управлению производственным процессом будут реализовываться лучше и эффективнее. Достичь этого можно с помощью усовершенствования документооборота, учетной документации, регистров бухгалтерского учета и порядка организации учета затрат.

В связи с этим возникает необходимость разработки определенных документов и регистров по контролю и учету затрат на производство продукции, например:

- производственный отчет структурного подразделения;

- сводный производственный отчет по структурным подразделениям;

- ведомость аналитического учета и контроля отклонений затрат от установленных лимитов и ряд других документов.

Такие документы и регистры можно использовать при управлении затратами совместно с применением нормативного метода учета затрат. Данные формы документов по учету затрат рассматриваются В.С. Конкиной и вполне позволят своевременно систематизировать, формировать и структурировать аналитическую информацию, обеспечат точный график документооборота и дадут возможность каждому управленческому звену регламентировать правила и механизмы управления [8].

В сфере учета и анализа затрат существует несколько методик учета производственных издержек:

1. Метод технологического нормирования, состоящий в последовательном анализе технологического процесса организации и всех видов вспомогательной и побочной деятельности, а также в выполнении расчета затратных и технологических нормативов по каждой операции;

2. Метод анализа счетов, заключающийся в классификации всех затрат, понесенных предприятием, на три вида: переменные, постоянные и смешанные затраты;

3. Визуальный метод, состоящий в графическом отражении значений разделяемых затрат и показателя, с помощью которого производится деление затрат;

4. Метод регрессионного анализа, сущность которого состоит в построении статистической модели с целью определения зависимости среднего значения зависимой переменной от значения одной или нескольких значений независимых переменных;

5. Метод абсолютного прироста, позволяющий выявлять зависимости между исследуемыми показателями путем анализа крайних значений независимой переменной в выборке [12].

На основе обобщения приведенных методик учета затрат предлагается выработать алгоритм по внедрению системы производственного учета, основные элементы которого это:

- формирование и использование методов и систем учета затрат производства;

- определение себестоимости по функциональным подразделениям, цехам, центрам ответственности, видам продукции, территориям, периодам и другим показателям;

- прогнозирование себестоимости продукции в будущем, желаемой или стандартной себестоимости, а также себестоимости прошлых периодов;

- сравнение показателей себестоимости за различные временные периоды, ожидаемой себестоимости с фактическими затратами, а также сравнение вариантных расчетов себестоимости;

- анализ и представление информации о себестоимости с целью осуществления управления и контроля текущих и будущих операций [2].

Внедрение системы производственного учета предполагает разработку модели учета затрат, способствующей принятию эффективных управленческих решений. Предлагаемая модель учета затрат представлена на рисунке 3.

Рисунок 3 - Предлагаемая модель учета затрат для целей принятия эффективных управленческих решений

Данная модель состоит из оперативного производственного учета, результатом которого является оперативная отчетность, показывающая основные нефинансовые показатели и итоги деятельности предприятия с его структурными подразделениями.

Порядок учетных процедур в предложенной модели производственного учета затрат определяется следующей последовательностью операций:

1. Первичное отражение информации о производственном потреблении, то есть о затратах по мере их возникновения в процессе производства; учет осуществляется по местам возникновения затрат;

2. Локализация данных о понесенных затратах как в основном, так и во вспомогательном производстве; учет ведется по видам продукции, структурным подразделениям организации и по временным периодам;

3. Распределение хозяйственных расходов вспомогательного производства между незавершенным производством и конечным продуктом, а также включение себестоимости произведенного продукта вспомогательного производства, потребленного в основном производстве, в затраты последнего;

4. Распределение общих производственных и внутрихозяйственных расходов между конечным выпуском основного производства, незавершенного производства и между видами готовой продукции;

5. Анализ незавершенного производства, расчет себестоимости произведенной продукции исходя из возникших затрат, а также определение себестоимости отдельных видов продукции [13].

Следует отметить, что наличие косвенных и комплексных производственных затрат вызывает необходимость организации такой классификации объектов учета, которая четко определяла бы последовательность действий по распределению косвенных затрат. Для этого рационально выделять промежуточные и конечные объекты учета.

Можно предложить также модель учета производственных затрат на основе применения тридцатых счетов или аналитических признаков. По тридцатым счетам может вестись учет по элементам, учет по центрам ответственности, а также может производиться свод затрат по предприятию. При этом основу аналитического учета будут составлять центры возникновения затрат, продукция и статьи затрат [14].

Таким образом, можно сделать вывод о том, что разработка модели учета производственных затрат на предприятиях сельского хозяйства, основной целью которой является принятие эффективных управленческих решений, происходит в рамках информационного процесса, являющегося производственным учетом. Такую модель можно считать составной частью или подсистемой общей системы бухгалтерского учета, которая формирует данные о затратах и итогах производственного процесса для контроля за выполнением планов по производству продукции и по образованию ее себестоимости.

Современные преобразования в аграрной сфере вызывают необходимость переосмысления методологических и теоретических подходов к механизму управления сельскохозяйственными предприятиями. Важнейшим элементом в области управления и контроля работы организации является процесс бюджетирования по отдельным видам затрат и в целом по структурному подразделению. Данный процесс – это особая составляющая учета (преимущественно - управленческого) и основа грамотного управления предприятием. Бюджетирование является информационной системой внутрифирменного управления и планирования с использованием финансовых инструментов, которые дают возможность определить роль каждого подразделения и его руководителя в достижении общих целей. Указанными финансовыми инструментами являются бюджеты.

Бюджет предприятия представляет собой совокупность данных об ожидаемых или планируемых доходах, расходах, обязательствах и активах. Он выступает как директивный план будущих операций и применяется для целей планирования, контроля, учета и оценки эффективности работы предприятия.

При этом, следует отметить, что эффективность деятельности предприятия будет выше, когда бюджетирование будет проводиться совместно всем центрам ответственности и по всем видам затрат, а также и по другим элементам бюджетирования.

Для современной экономической ситуации на рынке достаточно актуальным является интерес к системе бюджетирования со стороны руководителей предприятий. Причиной этого выступает необходимость совершенствования систем управления и планирования производственными ресурсами, запасами, оборотными средствами, а также повышение уровня их рационального использования с целью минимизации затрат и улучшения качества продукции.

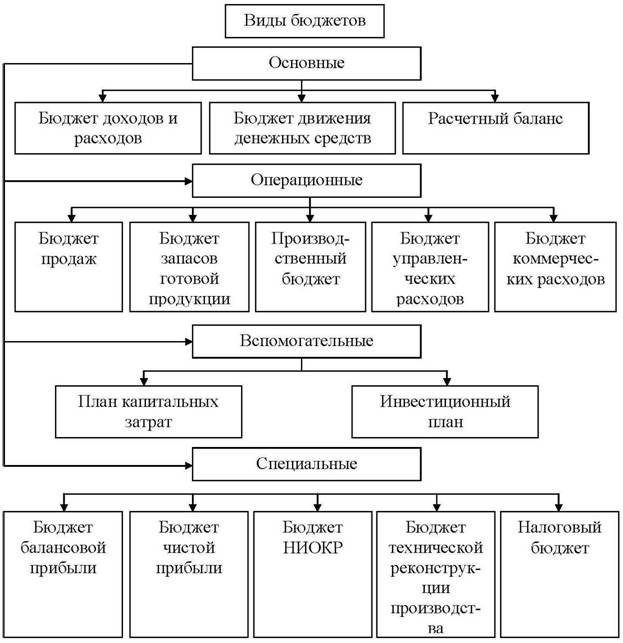

Бюджетирование в разрезе управленческого учета затрагивает все стадии кругооборота хозяйственных средств (Рисунок 4) и включает в себя следующие этапы:

1. Разработка бюджета продаж продукции;

2. Разработка бюджета производства продукции;

3. Разработка бюджета материального обеспечения производства;

4. Разработка бюджета (трудовых, материальных) затрат на объем производства;

5. Разработка бюджета доходов от продажи продукции;

6. Оценка эффективности работы предприятия.

Рисунок 4 – Виды бюджетов в системе управленческого учета

Систему бюджетирования затрат для сельскохозяйственных предприятий необходимо формировать в рамках производственных центров ответственности, так как основные проблемы при определении затрат возникают именно в производственной сфере. В организациях исследуемой отрасли такими центрами ответственности являются: снабжение, производство, реализация, управление.

На рисунке 5 представлена разработанная система бюджетирования в рамках управления затратами сельскохозяйственного предприятия [5].

Рисунок 5 – Формирование системы бюджетирования в рамках управления затратами сельскохозяйственного предприятия

Основываясь на исследовании И.А. Сидоровниной можно свидетельствовать, что такая система бюджетирования позволит руководителю получать достоверную информацию о материально-техническом обеспечении, об уровне производства, переработки и реализации продукции, о состоянии кредиторской и дебиторской задолженности. Таким образом, отчеты о производственных затратах имеют важное значение для реализации процесса контроля затрат, так как обладают высокой степенью детализации информации, которая дает возможность своевременно отреагировать на возникшие изменения и предотвратить такие изменения [17].

Мы согласны с Н.В. Липчиу в том, что бюджетирование выступает как одно из направлений совершенствования процесса планирования, основной целью которого является выявление возможностей для рационального использования ресурсов предприятия. Планирование затрат в организации связано с формированием различных бюджетов: коммерческих расходов, продаж, прямых затрат на материальные нужды, на оплату труда, управленческих расходов и др. [10]

В целом, планирование можно определить как особый тип процесса принятия решений, в рамках которого дается оценка данным о прошлой производственной и финансовой деятельности предприятия, оцениваются имеющиеся ресурсы и разрабатываются цели дальнейшего развития, а также приоритетность решения поставленных задач для их достижения.

В современных условиях хозяйствования все отрасли вынуждены развиваться в условиях экономической неопределенности, а сельское хозяйство в наибольшей степени подвержено ее проявлениям, что подчеркиевает в своих работах М.Ф. Серебрякова. Это объясняет риск в выборе вариантов агробизнеса: высокая доля вероятности потери ресурсов, снижения продаж и доходов. Итоги работы сельскохозяйственного предприятия не могут быть спланированы с полной определенностью, так как качество и количество используемых ресурсов заранее точно неизвестно [16].

В экономической литературе выделяются такие классы неопределенности, как:

- связанные с пониманием формулировки и целей;

- связанные со сложностью оценки реагирования внешней среды;

- связанные с недостаточным пониманием проблемы.

Проявление всех этих классов неопределенности в сельском хозяйстве встречается достаточно часто, но их полное устранение невозможно, поэтому следует определять их основные причины и минимизировать их.

Неопределенность характеризуется незнанием достоверности происхождения какого-либо процесса, отсутствием однозначности решения исследуемых вопросов. С экономической точки зрения неопределенность вызывает несоответствие между ожиданиями производителя и реальным состоянием производства, количественным выражением такого несоответствия выступает прибыль или убыток.

Для предприятий сельского хозяйства неопределенность связана с условиями внешней и внутренней среды.

Внешние условия сельхозпроизводитель не может изменить, но он должен их учитывать, так как они оказывают влияние на процесс производства. Неопределенность внешней среды вызвана социальной и политической обстановкой, аграрной и внешнеэкономической политикой государства, конъюнктурой рынка, налоговым режимом, состоянием мирового рынка, биологической и природной основы для сельскохозяйственного производства.

К внутренним условиям неопределенности можно отнести инновационную, кадровую, технологическую, экономическую политику организации, условия воспроизводства рабочей силы, инвестиционную привлекательность, структуру кадров и др. [15].

Экономическая неопределенность при воздействии на хозяйственную деятельность предприятия проявляется в виде предпринимательского риска и зачастую является его причиной. Предпринимательский риск возникает при осуществлении любого вида предпринимательской деятельности, в том числе и производства сельскохозяйственной продукции, и связан с процессами производства продукции, реализации товаров и услуг.

Построение системы бюджетирования затрат сельскохозяйственного предприятия в условиях экономической неопределенности и риска – достаточно важный и сложный процесс, который включает в себя следующую последовательность действий:

- разработка структуры по местам возникновения затрат и центрам ответственности;

- определение вида бюджета для каждого центра ответственности;

- разработака этапов бюджетного процесса;

- построение организационной структуры учета, анализа и контроля исполнения бюджетов [3].

В качестве мест затрат и центров ответственности могут выступать: отдел хранения, отдел сбыта, отдел снабжения, отдел кадров и др. На каждом месте возникновения затрат формируется определенный вид бюджета в разрезе бюджетного планирования, при этом виды бюджетов устанавливаются на основе технологических процессов, протекающих на предприятии, так, например:

- управленческий бюджет включает затраты таких структурных подразделений, как бухгалтерия, отдел кадров, планово-экономический отдел;

- бюджет снабжения содержит информацию о закупках посадочного материала, биологических и минеральных удобрений;

- бюджет хранения, напрямую зависимый от бюджета снабжения, содержит данные о запасах посадочного материала, биологических и минеральных удобрений;

- вспомогательный бюджет включает в себя данные о затратах вспомогательного производства, а именно: затраты, возникающие в ремонтно-транспортных мастерских, в отделе электроснабжения.

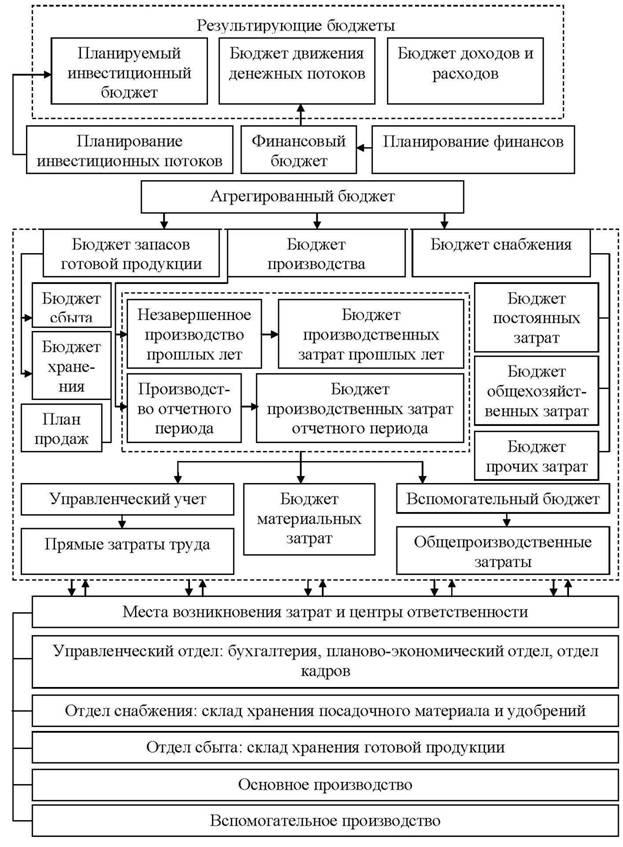

Эту группу бюджетов можно объединить в общий агрегированный бюджет. На основе планируемой в данных бюджетах информации будет создаваться ряд результирующих бюджетов:

- бюджет доходов и расходов;

- бюджет движения денежных потоков;

- планируемый инвестиционный бюджет [18].

Совокупность агрегированного и результирующих бюджетов определяет структуру сводного бюджета, которая представлена на рисунке 6.

Рисунок 6 – Структура сводного бюджета сельскохозяйственного предприятия

Разработка такой системы сводного бюджета будет способствовать повышению эффективности агрегированного бюджета, который включает в себя бюджет производства, бюджет снабжения, бюджет запасов готовой продукции и ее сбыта, а также создаст условия для взаимодействия агрегированного бюджета с результирующими бюджетами.

Определение центров возникновения затрат является одним из основных элементов в системе бюджетирования по той причине, что именно здесь собирается первичная документация, на основе которой происходит непосредственное планирование результатов будущей деятельности предприятия.

Применение такого сводного бюджета повышает точность результатов калькулирования себестоимости готовой продукции. Использование производственного бюджета даст возможность провести планирование более обоснованного объема текущих запасов готовой продукции с учетом запасов продукции прошлых лет [9].

Для предприятия, осуществляющего свою деятельность в условиях экономической неопределенности и предпринимательского риск, очень важна разработка конкретных бюджетов, связанных с возникающими затратами производства.

Рассмотрим возможный бюджет общепроизводственных расходов на примере ООО «Орел-Агро-Продукт». Такой бюджет должен отражать объем всех затрат, связанных с производством продукции, за исключением затрат на материалы и затрат на оплату труда. Предположим, что в ООО «Орел-Агро-Продукт» размер постоянной составляющей общепроизводственных расходов равен ежеквартально 600 тыс. руб., в том числе амортизационные отчисления 15 тыс. руб. Ставка премиальной составляющей равна 5 тыс. руб. на каждый чел.-ч. использования основных производственных работников (Таблица 1).

Таблица 1 – Бюджет общепроизводственных расходов на примере ООО «Орел-Агро-Продукт» на 2018 г.

|

Показатели

|

Период расчета

|

|

I кв.

|

II кв.

|

III кв.

|

IV кв.

|

Всего за год

|

|

Потребность труда производственного персонала в чел.-ч.

|

558

|

495

|

525

|

605

|

2183

|

|

Постоянная составляющая общепроизводственных расходов, тыс. руб.

|

600

|

600

|

600

|

600

|

2400

|

|

В том числе амортизация, тыс. руб.

|

15

|

15

|

15

|

15

|

60

|

|

Ставка переменной составляющей общепроизводственных расходов, тыс. руб. на чел.-ч.

|

5

|

5

|

5

|

5

|

-

|

|

Всего прямых затрат на оплату труда, тыс. руб.

|

3525

|

3678

|

4132

|

3975

|

15310

|

|

Всего переменная составляющая общепроизводственных расходов, тыс. руб.

|

890

|

921

|

987

|

856

|

3654

|

|

Всего общепроизводственных расходов, тыс. руб.

|

1568

|

1786

|

1535

|

1675

|

6564

|

|

Оплата общепроизводственных расходов, тыс. руб.

|

1875

|

1923

|

986

|

1125

|

5909

|

Также следует рассмотреть бюджет расходов на оплату труда. Такой вид бюджета составляют на основе информации производительности труда, ставок оплаты труда основного производственного персонала и персонала занятого непосредственного изготовлением продукции.

При составлении бюджета расходов на оплату труда необходимо принимать во внимание тот факт, что с изменением выпуска продукции меняется и заработная плата. В момент снижения объема производства нельзя увольнять часть рабочих на один квартал, а затем принимать обратно. При увеличении объема производства труд становится более эффективным с условием роста заработной платы. Только после определенных обстоятельств, к примеру, ввода в эксплуатацию нового оборудования, на работу необходимо принять новых сотрудников, чтобы можно было выполнить показатели производственного бюджета.

Планируемый объем производства определяет общее время использования труда основных рабочих и предоставляет исходную информацию для составления бюджета расходов на оплату труда. При составлении такого бюджета учитываются трудоемкость изготовления единицы продукции, а также стоимость одного чел.-ч. (Таблица 2).

Таблица 2 - Бюджет расходов на оплату труда в ООО «Орел-Агро-Продукт» на 2018 г.

|

Показатели

|

Период расчета

|

|

I кв.

|

II кв.

|

III кв.

|

IV кв.

|

Всего за год

|

|

Объем производства продукции, ед.

|

789

|

719

|

889

|

819

|

3216

|

|

Потребность в чел.-ч. на одно изделие (трудоемкость одного рабочего)

|

6

|

6

|

6

|

6

|

-

|

|

Потребность труда производственного персонала, чел.-ч.

|

384

|

359

|

434

|

409

|

1586

|

|

Стоимость одного чел.-ч., тыс. руб.

|

6

|

6

|

6

|

6

|

-

|

|

Всего прямых затрат на оплату труда, тыс. руб.

|

1865

|

2125

|

2265

|

3175

|

9430

|

В том случае, если к моменту составления бюджета расходов на оплату труда существует кредиторская задолженность по выплате заработной платы, то составляется график ее погашения.

После того как рассмотренные бюджеты производственных затрат предприятия приведены в соответствие со всеми требованиями финансовой и ценовой политики предлагается сформировать их в один бюджет с целью удобства восприятия информации.

Целью создания предложенной системы бюджетирования сельскохозяйственного предприятия является систематизация информации, полученной в различных системах учета, а также ее анализ на основе предъявляемых требований к центрам ответственности.

Разработанная система бюджетирования направлена на решение задач по эффективному управлению себестоимостью продукции сельского хозяйства и выявлению резервов ее снижения.

Структурную форму сводного бюджета необходимо составлять в целом по предприятию. В целях контроля за работой центров ответственности должны быть установлены ответственные лица, способные отвечать за достоверность предоставленных отчетов в сфере управления о выполнении планов.

Основываясь на выводах Ю.А. Игошина можно утверждать, что создание информационного обеспечения учета затрат на производство продукции с применением разработанных бюджетов представляет собой один из инструментов проведения оперативного контроля и планирования деятельности предприятия [6].

Внедрение предложенной модели учета затрат в работу современных сельскохозяйственных организаций обеспечит при помощи соответствующей постановки аналитического учета и калькулирования контроль за ходом процесса производства и оперативное регулирование с целью повышения эффективности использования производственных ресурсов, увеличения производительности труда, снижения себестоимости продукции и в результате повышение рентабельности предприятия.

Также достаточно особое значение имеет информационное обеспечение процесса управления затратами, так как это важнейшее направление в формировании оптимального уровня затрат для сельскохозяйственных предприятий. Совершенствование учета производственных затрат и их анализ – одно из главных условий укрепления внутрихозяйственных отношений в организации, а также в ее структурных подразделениях. Действия по усовершенствованию процесса учета затрат дают возможность принимать своевременные и обоснованные управленческие решения, а также улучшать необходимые экономические результаты работы предприятия и повышать уровень его конкурентоспособности на рынке.

Таким образом, присутствие экономической неопределенности и предпринимательского риска оказывает воздействие на состояние деятельности сельскохозяйственного предприятия, а также влияние данных факторов сохраняется на протяжении всего жизненного цикла предприятия. В данных условиях основная цель построения системы учета и бюджетирования, как системы планирования и контроля, состоит в повышении финансовой устойчивости и экономической эффективности предприятия через координацию усилий всех его структурных подразделений для достижения определенных количественных и качественных результатов.

Через систему бюджетирования реализуется современный подход к управлению организацией, сущность которого может быть сведена к постановке целей, контролю, планированию на основе разработанных планов, оценке полученных результатов, выявлению причин возможных отклонений и принятию эффективных управленческих решений, устраняющих такие отклонения.

В условиях рыночной экономики одним из лучших способов подготовки прогнозного плана выступает бюджет продаж. Независимо от специфики хозяйственной деятельности экономического субъекта при любом подходе к составлению бюджета продаж объем реализованной продукции или прогнозная выручка от реализации определяются в стоимостном выражении. При разработке бюджета продаж должны быть приняты во внимание все внешние прогнозные оценки и ограничения, которые касаются определенного вида деятельности и ситуации на рынке, а также оценка общеэкономических факторов бизнеса.

Библиография

1. Алборов, Р.А. Предпосылки и моделирование развития управленческого учета в сельском хозяйстве / Р.А. Алборов, С.М. Концевая, С.В. Козменкова // Международный бухгалтерский учет. - 2015. - №15. - С.37-51

2. Ахмедов, А.Э. Совершенствование системы учета затрат на производство продукции / А.Э. Ахмедов, М.А. Шаталов // Экономика и экономические науки. - 2015. - №1. - С.127-132

3. Гудков, А.А. Система учета затрат сельскохозяйственных предприятий для целей принятия эффективных управленческих решений в условиях неопределенности и риска / А.А. Гудков, Т.А. Конкина // Управленческий учет. - 2014. - №7. - С.96-100

4. Духнай, О.С. Учет затрат на производство и реализацию продукции сельскохозяйственных организаций в разрезе бизнес-процесса / О.С. Духнай, С.Н. Землякова // Материалы VIII Международной студенческой электронной научной конференции «Студенческий научный форум», 2016. [Электронный ресурс]. URL: http://www.scienceforum.ru/2016/1713/17975

5. Дятлова, А.Ф. Бюджетирование и учет в системе управления затратами в организациях аграрного сектора экономики / А.Ф. Дятлова // Вектор науки Тольяттинского государственного университета. - 2014. - №4. - С.206-210

6. Игошина, Ю.А. Системы бюджетирования и составление генерального бюджета сельскохозяйственной организации / Ю.А. Игошина // Вестник НГИЭИ. - 2014. - №2. - С.42-61

7. Клейман, А.В. Повышение эффективности использования ресурсов предприятия на основе совершенствования управления затратами / А.В. Клейман, А.Ю. Шумаков // Вестник Челябинского государственного университета. - 2014. - №7. - С.132-138

8. Конкина, В.С. Основы формирования системы управления затратами на сельскохозяйственных предприятиях / В.С. Конкина // Вестник Алтайского государственного аграрного университета. - 2015. - №4. - С.99-104

9. Крайнова, М.В. Этапы внедрения системы бюджетирования в Российских предприятиях / М.В. Крайнова // Terra Economicus. - 2015. - №2. - С.79-81

10. Липчиу, Н.В. Бюджетирование в сельскохозяйственной организации как инструмент планирования / Н.В. Липчиу, К.И. Липчиу // Вестник Адыгейского государственного университета. Серия 5: Экономика. - 2015. - №1. - С.161-169

11. Новикова, И.И. Информационное обеспечение процесса управления затратами в сельскохозяйственных организациях / И.И. Новикова // Никоновские чтения. - 2014. - №16. - С.379-381

12. Попова, Л.В. Методология планирования и контроля затрат на производство и выпуск сельскохозяйственной продукции / Л.В. Попова, Т.А. Конкина // Экономические и гуманитарные науки. - 2015. - №2. - С.65-74

13. Постникова, Л.В. Методика формирования себестоимости продукции зерновых культур / Л.В. Постникова, Е.А. Бадмаева // Бухучет в сельском хозяйстве. - 2014. - №6. - С.34-45

14. Приказ Минсельхоза РФ от 06.06.2003 № 792 «Об утверждении Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулирование себестоимости продукции (работ, услуг) в сельскохозяйственных организациях». URL: http://www.consultant.ru/document/cons_doc_LAW_59524/

15. Серебрякова, М.Ф. Условия, формирующие неопределенность в сельском хозяйстве / М.Ф. Серебрякова // Экономика и экономические науки. - 2015. - №21. - С.3-10

16. Серебрякова, М.Ф. Особенности эффективного функционирования агропредприятий в условиях неопределенности и риска / М.Ф. Серебрякова // Агропродовольственная экономика. - 2016. - №11. - С.28-31

17. Сидоровнина, И.А. Оптимизация структур управления на предприятиях для построения системы бюджетирования / И.А. Сидоровнина // Проблемы современной экономики. - 2014. - №4. - С.133-136

18. Хромова, И.Н. Бюджетирование и контроль затрат по центрам ответственности в сельскохозяйственных организациях / И.Н. Хромова // Теория и практика общественного развития. - 2015. - №6. - С.179-182

19. Шалаева, Л.В. Современные системы управления затратами как важнейший инструментарий стратегического управленческого учета / Л.В. Шалаева // Международный бухгалтерский учет. - 2014. - №21. - С.7-21

References

1. Alborov, R.A. Predposylki i modelirovanie razvitiya upravlencheskogo ucheta v sel'skom khozyaistve / R.A. Alborov, S.M. Kontsevaya, S.V. Kozmenkova // Mezhdunarodnyi bukhgalterskii uchet. - 2015. - №15. - S.37-51

2. Akhmedov, A.E. Sovershenstvovanie sistemy ucheta zatrat na proizvodstvo produktsii / A.E. Akhmedov, M.A. Shatalov // Ekonomika i ekonomicheskie nauki. - 2015. - №1. - S.127-132

3. Gudkov, A.A. Sistema ucheta zatrat sel'skokhozyaistvennykh predpriyatii dlya tselei prinyatiya effektivnykh upravlencheskikh reshenii v usloviyakh neopredelennosti i riska / A.A. Gudkov, T.A. Konkina // Upravlencheskii uchet. - 2014. - №7. - S.96-100

4. Dukhnai, O.S. Uchet zatrat na proizvodstvo i realizatsiyu produktsii sel'skokhozyaistvennykh organizatsii v razreze biznes-protsessa / O.S. Dukhnai, S.N. Zemlyakova // Materialy VIII Mezhdunarodnoi studencheskoi elektronnoi nauchnoi konferentsii «Studencheskii nauchnyi forum», 2016. [Elektronnyi resurs]. URL: http://www.scienceforum.ru/2016/1713/17975

5. Dyatlova, A.F. Byudzhetirovanie i uchet v sisteme upravleniya zatratami v organizatsiyakh agrarnogo sektora ekonomiki / A.F. Dyatlova // Vektor nauki Tol'yattinskogo gosudarstvennogo universiteta. - 2014. - №4. - S.206-210

6. Igoshina, Yu.A. Sistemy byudzhetirovaniya i sostavlenie general'nogo byudzheta sel'skokhozyaistvennoi organizatsii / Yu.A. Igoshina // Vestnik NGIEI. - 2014. - №2. - S.42-61

7. Kleiman, A.V. Povyshenie effektivnosti ispol'zovaniya resursov predpriyatiya na osnove sovershenstvovaniya upravleniya zatratami / A.V. Kleiman, A.Yu. Shumakov // Vestnik Chelyabinskogo gosudarstvennogo universiteta. - 2014. - №7. - S.132-138

8. Konkina, V.S. Osnovy formirovaniya sistemy upravleniya zatratami na sel'skokhozyaistvennykh predpriyatiyakh / V.S. Konkina // Vestnik Altaiskogo gosudarstvennogo agrarnogo universiteta. - 2015. - №4. - S.99-104

9. Krainova, M.V. Etapy vnedreniya sistemy byudzhetirovaniya v Rossiiskikh predpriyatiyakh / M.V. Krainova // Terra Economicus. - 2015. - №2. - S.79-81

10. Lipchiu, N.V. Byudzhetirovanie v sel'skokhozyaistvennoi organizatsii kak instrument planirovaniya / N.V. Lipchiu, K.I. Lipchiu // Vestnik Adygeiskogo gosudarstvennogo universiteta. Seriya 5: Ekonomika. - 2015. - №1. - S.161-169

11. Novikova, I.I. Informatsionnoe obespechenie protsessa upravleniya zatratami v sel'skokhozyaistvennykh organizatsiyakh / I.I. Novikova // Nikonovskie chteniya. - 2014. - №16. - S.379-381

12. Popova, L.V. Metodologiya planirovaniya i kontrolya zatrat na proizvodstvo i vypusk sel'skokhozyaistvennoi produktsii / L.V. Popova, T.A. Konkina // Ekonomicheskie i gumanitarnye nauki. - 2015. - №2. - S.65-74

13. Postnikova, L.V. Metodika formirovaniya sebestoimosti produktsii zernovykh kul'tur / L.V. Postnikova, E.A. Badmaeva // Bukhuchet v sel'skom khozyaistve. - 2014. - №6. - S.34-45

14. Prikaz Minsel'khoza RF ot 06.06.2003 № 792 «Ob utverzhdenii Metodicheskikh rekomendatsii po bukhgalterskomu uchetu zatrat na proizvodstvo i kal'kulirovanie sebestoimosti produktsii (rabot, uslug) v sel'skokhozyaistvennykh organizatsiyakh». URL: http://www.consultant.ru/document/cons_doc_LAW_59524/

15. Serebryakova, M.F. Usloviya, formiruyushchie neopredelennost' v sel'skom khozyaistve / M.F. Serebryakova // Ekonomika i ekonomicheskie nauki. - 2015. - №21. - S.3-10

16. Serebryakova, M.F. Osobennosti effektivnogo funktsionirovaniya agropredpriyatii v usloviyakh neopredelennosti i riska / M.F. Serebryakova // Agroprodovol'stvennaya ekonomika. - 2016. - №11. - S.28-31

17. Sidorovnina, I.A. Optimizatsiya struktur upravleniya na predpriyatiyakh dlya postroeniya sistemy byudzhetirovaniya / I.A. Sidorovnina // Problemy sovremennoi ekonomiki. - 2014. - №4. - S.133-136

18. Khromova, I.N. Byudzhetirovanie i kontrol' zatrat po tsentram otvetstvennosti v sel'skokhozyaistvennykh organizatsiyakh / I.N. Khromova // Teoriya i praktika obshchestvennogo razvitiya. - 2015. - №6. - S.179-182

19. Shalaeva, L.V. Sovremennye sistemy upravleniya zatratami kak vazhneishii instrumentarii strategicheskogo upravlencheskogo ucheta / L.V. Shalaeva // Mezhdunarodnyi bukhgalterskii uchet. - 2014. - №21. - S.7-21

|