|

Налоги и налогообложение

Правильная ссылка на статью:

Бородина А.С.

Региональные особенности взимания транспортного налога с физических лиц

// Налоги и налогообложение.

2017. № 8.

С. 1-14.

DOI: 10.7256/2454-065X.2017.8.23703 URL: https://nbpublish.com/library_read_article.php?id=23703

Региональные особенности взимания транспортного налога с физических лиц

Бородина Анна Сергеевна

кандидат экономических наук

доцент, Воронежский государственный университет

394068, Россия, Воронежская область, г. Воронеж, ул. Хользунова, 42В

Borodina Anna Sergeevna

PhD in Economics

associate professor of the Department of Finances and Credit at Voronezh State University

394068, Russia, Voronezh Region, Voronezh, Khol'zunov's str., 42V

|

borodina_as@list.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2017.8.23703

Дата направления статьи в редакцию:

26-07-2017

Дата публикации:

23-08-2017

Аннотация:

В работе исследованы региональные особенности взимания транспортного налога с физических лиц. Объектом исследования является налогообложение транспортных средств, принадлежащих физическим лицам, в Российской Федерации. Предметом исследования являются налоговые отношения, возникающие между государством и физическими лицами, по поводу налогообложения транспортных средств. Проведен анализ динамики и структуры платежей по транспортному налогу, взимаемому с физических лиц. Особое внимание уделено следующим аспектам: структуре распределения транспортных средств и сумм транспортного налога по федеральным округам; детальному анализу взимания транспортного налога с физических лиц в Центральном федеральном округе. В работе использованы статистический, аналитический и графический методы исследования. Реализованы количественный, качественный, сравнительный и ретроспективный анализ. Использован метод синтеза. Основными выводами и результатами проведенного исследования являются: выявлено крайне не однородное распределение сумм транспортного налога, взимаемого с физических лиц, по федеральным округам и субъектам РФ; налоговая нагрузка по транспортному налогу смещена с легковых автомобилей и мотоциклов на грузовые автомобили и воздушные транспортные средства, принадлежащие физическим лицам; выявлена незначительная результативность для бюджетов субъектов ЦФО введения повышающих коэффициентов для легковых автомобилей. На основе анализа законодательных актов субъектов ЦФО обнаружено, что многие регионы не используют возможность, предоставленную НК РФ, введения налоговых льгот и дифференцированных налоговых ставок, отсутствие которых значительно ограничивает регулирующую и социальную функции транспортного налога

Ключевые слова:

налогообложение транспорта, налогообложение физических лиц, транспортный налог, легковые автомобили, грузовые автомобили, налоговые льготы, налоговые ставки, налоговая нагрузка, водный транспорт, воздушный транспорт

УДК: 336.22

Abstract: The research is devoted to regional features of collecting transport tax from physical persons. Almost every family in Russia owns a car or other vehicle, which are subject to taxation, so the question of levying the vehicle tax and identification of regional features of its collection are relevant to all Russians. The object of this research is the taxation of vehicles belonging to physical persons in the Russian Federation. The subject of the research is the tax relations arising between the state and individuals on the taxation of vehicles.In her research Borodina analyzes dynamics and structure of payments for the transportation tax levied on individuals. Special attention is paid to the following aspects: the structure of distribution of vehicles and amount of vehicle tax according to the Federal districts; the detailed analysis of the collecting transport tax from physical persons in the Central Federal district. In her research Borodina has used statistical, analytical and graphical research methods and carried out qualitative, quantitative, comparative and retrospective analysis. The researcher has also used the method of synthesis. The main results and conclusions of the research are the following. The author has discovered inhomogeneous distribution of transport tax sums collectged from individuals in federal districts and Russian Federation constituents. The transport tax burden has been shifted from light motor vehicles and motor bikes towards trucks and air vehicles owned by individuals. The author has also discovered the low profitability of implying multiplying coefficients for light motor vehicles for the budgets of the Central Federal District constituents. Based on the analysis of legislative acts of the Central Federal District constituents the author has found out that many regions do not use the opportunity to apply tax priviledges and differentiated tax rates offered by the Tax Code of the Russian Federation which significantly reduces the regulating and social functions of transport tax.

Keywords: taxation transport, taxation of individuals, transport tax, cars, trucks, tax benefits, tax rates, tax burden, water transport, air transport

Транспортный налог формирует дорожные фонды субъектов Российской Федерации, в соответствии со ст. 56 и ст. 179.4 Бюджетного кодекса РФ (далее – БК РФ) [1] и относится к региональным налогам, в соответствии со ст. 14 Налогового кодекса РФ (далее – НК РФ) [4], выполняя фискальную и регулирующую функции. Региональные власти наделены полномочиями устанавливать отдельные элементы транспортного налога, в пределах, определенных НК РФ, что приводит к возникновению различий в налогообложении транспортных средств отдельных субъектов РФ.

В НК РФ четко определены налогоплательщики, объекты обложения, механизм исчисления налоговой базы и суммы налога, сроки уплаты налога налогоплательщиками-физическими лицами, а также порядок предоставления налоговой декларации налогоплательщиками-организациями. Устанавливая транспортный налог, законодательные органы субъектов РФ определяют налоговую ставку в пределах, закрепленных в НК РФ, порядок и сроки уплаты налога налогоплательщиками-организациями, налоговые льготы и основания для их использования налогоплательщиком.

С ростом уровня автомобилизации в России существенно увеличилось число плательщиков и объектов обложения транспортного налога. С 2006 г. по 2015 г. прирост налогоплательщиков составил 51,28%, а транспортных средств – 53,23%, что свидетельствует о возрастающей роли транспортного налога в формировании государственных доходов. Структура налогоплательщиков, объектов обложения и сумм налога, по категориям налогоплательщиков, за 2015 г. представлена в таблице 1.

Таблица 1 – Структура плательщиков, объектов и платежей по транспортному налогу в 2015 г., %

|

Показатель

|

Физические лица

|

Организации

|

|

Доля в структуре налогоплательщиков

|

99

|

1

|

|

Доля в структуре транспортных средств

|

92

|

8

|

|

Доля в структуре начисленных сумм налога

|

81

|

19

|

Приведенные в таблице 1 данные свидетельствуют с одной стороны о преобладании физических лиц как плательщиков транспортного налога, с другой стороны о большей налоговой нагрузке на организации, владеющие транспортными средствами. Очевидно, что физические лица являются основными владельцами транспортных средств в России, однако, необходимо выявление региональных особенностей их налогообложения для определения направлений совершенствования взимания транспортного налога.

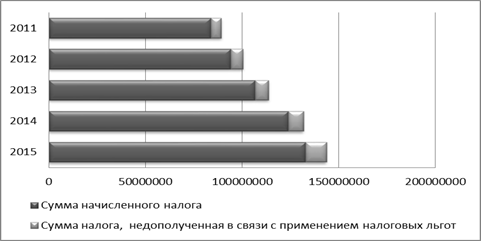

За последние пять лет транспортный налог, взимаемый с физических лиц, демонстрирует уверенный рост, при этом темп роста сохраняется на уровне 7-15%, что представлено на рисунке 1.

Рисунок 1 – Динамика платежей по транспортному налогу, взимаемому с физических лиц в 2011-2015 гг., тыс. руб.

Положительная тенденция роста платежей по транспортному налогу сопряжена с более высоким темпом роста недополученных платежей, в связи с применением физическими лицами налоговых льгот, который варьируется в анализируемом периоде от 7% до 39%, что, безусловно, негативно отражается на доходах бюджетов субъектов РФ. Так в 2011 г. бюджет недополучил 6,5% платежей по транспортному налогу, а в 2015 г. – 8,3%.

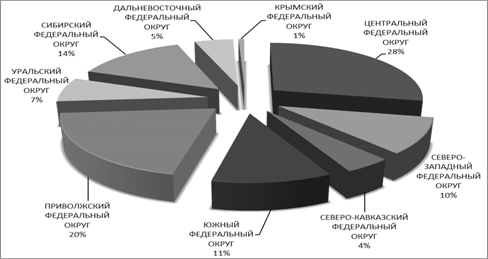

Географическое распределение транспортных средств, принадлежащих физическим лицам, по федеральным округам представлено на рисунке 2.

Рисунок 2 – Структура распределения транспортных средств, признаваемых объектом обложения и принадлежащих физическим лицам, по федеральным округам в 2015 г., %

Федеральные округа целесообразно разделить на три группы:

- к первой группе относятся округа, сосредоточившие на своей территории более 20% транспортных средств (Центральный федеральный округ);

- ко второй группе относятся округа, сосредоточившие на своей территории от 10% до 20% транспортных средств (Северо-западный федеральный округ, Южный федеральный округ, Сибирский федеральный округ и Приволжский федеральный округ);

- к третьей группе относятся округа, сосредоточившие на своей территории до 10% транспортных средств (Крымский федеральный округ, Северо-кавказский федеральный округ, Дальневосточный федеральный округ и Уральский федеральный округ).

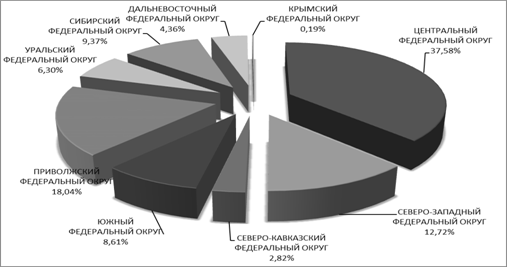

Представим географическое распределение начисленных сумм транспортного налога, взимаемого с физических лиц (рисунок 3), которое позволит определить топографию источников доходов бюджета.

Можно сделать вывод, что на третью группу федеральных округов приходится всего 13,67% платежей по транспортному налогу, на территории второй группы федеральных округов сконцентрировано 55% транспортных средств России, принадлежащих физическим лицам, но при этом данная группа обеспечивает поступление 48,75% платежей по транспортному налогу. Наиболее эффективно налогообложение транспортных средств физических лиц реализовано в Центральном федеральном округе, где сосредоточено 28% транспортных средств населения, но при этом собирается 37,58% платежей по транспортному налогу.

На распределении транспортных средств по территории РФ отразились и климатические особенности. Так, например, Северо-западный федеральный округ занимает первое место по зарегистрированным на его территории снегоходам (18 269 ед.) и водным транспортным средствам (110 614 ед.), что составляет от общего числа зарегистрированных в РФ аналогичных транспортных средств 20% и 22% соответственно.

Рисунок 3 – Структура распределения транспортного налога, взимаемого с физических лиц, по федеральным округам в 2015 г., %

Рассмотрим распределение транспортных средств и сумм транспортного налога в Центральном федеральном округе (далее - ЦФО) более подробно. В данный федеральный округ входит 18 субъектов РФ, в том числе г. Москва. Следуя логике градации федеральных округов, разделили субъекты РФ на две группы по доле в структуре распределения транспортных средств, признаваемых объектом обложения и принадлежащих физическим лицам, по субъектам и выявили их вклад в формирование налоговых доходов в 2015 г.

В первую группу вошли два субъекта с долей в структуре распределения транспортных средств более 20% (Московская область – 23%, г. Москва – 27%). Остальные субъекты включены во вторую группу с удельным весом в структуре менее 20%, при этом у большинства субъектов ЦФО доля в структуре распределения транспортных средств варьируется в пределах от 2% до 4% (Орловская область – 2%, Липецкая область – 3%, Белгородская область – 4%). Наибольший удельный вес в этой группе занимает Воронежская область, на долю которой приходится 6 % в структуре распределения транспортных средств, признаваемых объектом обложения и зарегистрированных на физических лиц.

Распределение платежей по транспортному налогу между субъектами ЦФО следующее: на долю Московской области и г. Москвы приходится 68% суммы транспортного налога, взимаемой в ЦФО с физических лиц. На оставшиеся 16 субъектов приходится всего 32% суммы транспортного налога. Наибольший удельный вес во второй группе субъектов ЦФО приходится на Воронежскую область (5%), доля остальных субъектов варьируется от 1% до 3%. Полученные в результате анализа данные говорят о неоднородности распределения транспортных средств по территории ЦФО и о низкой эффективности налогообложения транспорта в большинстве регионов ЦФО.

Как уже отмечалось ранее, регионы наделены полномочиями самостоятельно устанавливать налоговые ставки по транспортному налогу, в пределах предусмотренных ст. 361 НК РФ. С учетом данного факта, провели анализ сумм транспортного налога, взимаемых с единицы транспортного средства в субъектах ЦФО. Результаты анализа приведены в таблице 2.

Таблица 2 - Сумма транспортного налога, взимаемая с единицы транспортного средства физических лиц, по субъектам ЦФО в 2015 г., тыс. руб.

|

Субъект РФ

|

Сумма транспортного налога, взимаемая с единицы транспортного средства

|

|

Автомобили легковые

|

Мотоциклы

|

Автомобили грузовые

|

Водные транспортные средства

|

Воздушные транспортные средства

|

|

Белгородская область

|

2,254

|

0,222

|

8,653

|

2,574

|

6,938

|

|

Брянская область

|

1,950

|

0,169

|

5,553

|

1,027

|

6,818

|

|

Владимирская область

|

2,629

|

0,192

|

7,262

|

3,139

|

67,429

|

|

Воронежская область

|

2,876

|

0,489

|

7,736

|

1,655

|

22,944

|

|

Ивановская область

|

2,010

|

0,180

|

5,694

|

1,777

|

20,500

|

|

Калужская область

|

2,262

|

0,392

|

4,089

|

1,164

|

12,364

|

|

Костромская область

|

2,038

|

0,275

|

7,781

|

1,127

|

17,600

|

|

Курская область

|

2,120

|

0,114

|

7,571

|

1,839

|

1,500

|

|

Липецкая область

|

1,727

|

0,382

|

5,879

|

1,338

|

37,000

|

|

Московская область

|

4,236

|

1,613

|

6,894

|

7,636

|

43,354

|

|

Орловская область

|

2,437

|

0,414

|

7,566

|

0,761

|

4,000

|

|

Рязанская область

|

2,211

|

0,391

|

7,164

|

1,997

|

22,810

|

|

Смоленская область

|

1,567

|

0,257

|

5,411

|

1,328

|

3,545

|

|

Тамбовская область

|

2,217

|

0,504

|

6,833

|

3,339

|

18,286

|

|

Тверская область

|

1,792

|

0,133

|

8,041

|

1,484

|

3,778

|

|

Тульская область

|

2,379

|

0,314

|

7,476

|

2,446

|

2,455

|

|

Ярославская область

|

2,730

|

0,847

|

6,856

|

2,005

|

19,700

|

|

г. Москва

|

6,744

|

2,645

|

5,119

|

11,468

|

44,966

|

|

Итого ЦФО

|

3,944

|

1,059

|

6,569

|

4,789

|

34,119

|

Данные, представленные в таблице 2, позволяют сделать следующие выводы.

1. Наименьшие суммы транспортного налога, взимаемого с легковых автомобилей, уплачивают жители Брянской, Липецкой, Смоленской и Тверской областей, здесь сумма налога варьируется от 1500 до 2000 руб. за единицу транспортного средства. В большинстве субъектов ЦФО сумма транспортного налога варьируется от 2000 до 3000 руб. за единицу легкового автомобиля. Лидерами по объему взимаемого транспортного налога с легковых автомобилей являются Московская область и г. Москва, где в бюджет поступает 4 236 руб. и 6 744 руб. за единицу транспортного средства соответственно.

2. Наименьшие суммы транспортного налога, взимаемого с мотоциклов и мотороллеров, уплачивают жители Калужской области, здесь сумма налога составляет всего 114 руб. за единицу двухколесного транспортного средства. В большинстве субъектов ЦФО сумма транспортного налога не превышает 600 руб. за единицу. Лидерами по объему взимаемого транспортного налога с мотоциклов и мотороллеров являются Ярославская (847 руб.) и Московская (1613 руб.) области, а также г. Москва (2645 руб.).

3. Суммы транспортного налога, взимаемого с грузовых автомобилей, принадлежащих физическим лицам, в несколько раз выше сумм транспортного налога, взимаемого с легковых автомобилей. Наименьшие суммы транспортного налога, взимаемого с грузовых автомобилей, уплачивают жители Калужской области, здесь сумма налога составляет 4 089 руб. за единицу транспортного средства. В большинстве субъектов сумма транспортного налога варьируется от 5000 до 8000 руб. за единицу грузового автомобиля. Лидерами по объему взимаемого транспортного налога с грузовиков являются Тверская и Белгородская области, где в бюджет поступает 8 041 руб. и 8 653 руб. за единицу транспортного средства соответственно.

4. Наименьшие суммы транспортного налога, взимаемого с водных транспортных средств, уплачивают жители Орловской области, здесь сумма налога составляет всего 761 руб. за единицу транспортного средства. В большинстве субъектов ЦФО сумма транспортного налога варьируется от 1000 руб. до 3000 руб. за единицу. Лидерами по объему взимаемого налога с водных транспортных средств являются Московская область и г. Москва, где в бюджет поступает 7 636 руб. и 11 468 руб. за единицу транспортного средства соответственно.

5. Транспортный налог, взимаемого с воздушных транспортных средств, принадлежащих физическим лицам, значительно выше сумм налога, взимаемого с прочих транспортных средств. Наименьшие суммы транспортного налога, взимаемого с воздушных транспортных средств, уплачивают жители Калужской области, здесь сумма налога составляет 1 500 руб. за единицу транспортного средства. Лидерами по объему взимаемого транспортного налога с единицы воздушных транспортных средств являются Московская область (43 354 руб.), г. Москва (44 966 руб.) и Владимирская область (67 429 руб.). Остальные субъекты ЦФО можно градировать по сумме транспортного налога, взимаемого с единицы воздушных транспортных средств, следующим образом: семь субъектов взимают до 10 000 руб. с единицы транспортного средства; четыре субъекта – от 10 000 руб. до 20 000 руб.; четыре субъекта – от 20 000 руб. до 40 000 руб.

6. Распределение нагрузки по видам транспортных средств происходит неоднородно. Общей тенденцией является смещение налоговой нагрузки на грузовые автомобили, а также взимание минимальных платежей с владельцев мотоциклов и мотороллеров. Многие регионы взимают значительные суммы транспортного налога с воздушных транспортных средств, в числе которых г. Москва, Владимирская, Липецкая и Московская области.

7. Для отдельных регионов ЦФО, с наименьшим уровнем бюджетной обеспеченности[14], характерна общая тенденция взимания минимальных сумм транспортного налога с физических лиц, к таким регионам можно отнести Брянскую, Костромскую, Ивановскую и другие области. При этом в регионах с высоким уровнем бюджетной обеспеченности налоговая нагрузка на транспортные средства физических лиц зачастую выше регионов с низким уровнем бюджетной обеспеченности, к таким регионам можно отнести Московскую, Белгородскую области и г. Москву. Однако, существуют и исключения, например Калужская область имеет бюджетную обеспеченность более 1, но при этом суммы транспортного налога, взимаемого с физических лиц являются достаточно низкими.

Легковые автомобили занимают ведущее место в структуре транспортных средств физических лиц. Рассмотрим более подробно взимание транспортного налога с легковых автомобилей в зависимости от модности двигателей.

В таблице 3 приведены суммы транспортного налога, взимаемые с легковых автомобилей физических лиц, в зависимости от мощности двигателя, а также допустимый интервал плтежей транспортного налога, предусмотренный НК РФ.

Таблица 3 - Сумма транспортного налога, взимаемая с единицы легковых автомобилей физических лиц, по субъектам ЦФО в 2015 г., тыс. руб.

|

Субъект РФ

|

Сумма транспортного налога, взимаемая с автомобилей легковых с мощностью двигателя:

|

|

до 100 л.с. включительно

|

свыше 100 л.с. до 150 л.с. включительно

|

свыше 150 л.с. до 200 л.с. включительно

|

свыше 200 л.с. до 250 л.с. включительно

|

свыше 250 л.с.

|

|

Минимальная сумма налога в соответствии с НК РФ

|

0,250

(100 л.с.)

|

0,525

(150 л.с.)

|

0,100

(200 л.с.)

|

0,188

(250 л.с.)

|

0,450

(300 л.с.)

|

|

Максимальная сумма налога в соответствии с НК РФ

|

2,500

(100 л.с.)

|

5,250

(150 л.с.)

|

10,000 (200 л.с.)

|

18,750

(250 л.с.)

|

45,000

(300 л.с.)

|

|

Белгородская область

|

1,025

|

2,348

|

7,325

|

14,341

|

38,100

|

|

Брянская область

|

0,502

|

1,922

|

5,837

|

14,041

|

32,957

|

|

Владимирская область

|

1,157

|

2,905

|

6,039

|

14,666

|

38,099

|

|

Воронежская область

|

1,395

|

3,194

|

7,300

|

14,354

|

41,968

|

|

Ивановская область

|

0,699

|

2,209

|

5,346

|

12,030

|

32,333

|

|

Калужская область

|

0,501

|

2,379

|

6,870

|

14,266

|

36,832

|

|

Костромская область

|

0,925

|

2,862

|

5,671

|

11,736

|

29,878

|

|

Курская область

|

1,040

|

2,349

|

6,146

|

13,997

|

45,256

|

|

Липецкая область

|

0,789

|

2,129

|

5,690

|

11,266

|

29,108

|

|

Московская область

|

0,696

|

3,662

|

7,407

|

14,661

|

40,056

|

|

Орловская область

|

0,953

|

3,722

|

7,374

|

14,263

|

37,326

|

|

Рязанская область

|

0,703

|

2,104

|

6,703

|

14,408

|

39,084

|

|

Смоленская область

|

0,601

|

1,873

|

5,205

|

10,755

|

27,185

|

|

Тамбовская область

|

1,224

|

2,872

|

7,444

|

14,618

|

38,706

|

|

Тверская область

|

0,563

|

2,323

|

4,565

|

8,945

|

23,106

|

|

Тульская область

|

0,645

|

2,514

|

7,047

|

13,442

|

37,274

|

|

Ярославская область

|

0,982

|

2,796

|

6,464

|

13,044

|

37,228

|

|

г. Москва

|

0,925

|

3,440

|

7,292

|

14,415

|

45,169

|

|

Итого ЦФО

|

0,859

|

3,131

|

7,075

|

14,216

|

42,240

|

Проанализировав данные таблицы 3 можно сделать следующие выводы.

1. Ни один регион не взимает минимальную сумму налога, а использует предусмотренную законом возможность увеличения налоговых ставок установленных в ст. 361 НК РФ[3]. При этом минимальная сумма налога взимается с владельцев легковых автомобилей с мощностью двигателя:

- до 100 л. с., проживающих в Калужской области (501 руб.);

- от 100 л. с. до 150 л. с., проживающих в Смоленской области (1 873 руб.);

- от 150 л. с. до 200 л. с., проживающих в Тверской области (4 565 руб.);

- от 200 л. с. до 250 л. с., проживающих в Тверской области (8 945 руб.);

- более 250 л. с., проживающих в Тверской области (23 106 руб.).

2. Общей закономерностью является тенденция роста сумм транспортного налога с единицы легковых автомобилей с ростом их мощности, что связано с ростом базовых ставок. Максимальная сумма налога взимается с владельцев легковых автомобилей с мощностью двигателя:

- до 100 л. с., проживающих в Воронежской области (1 395 руб.);

- от 100 л. с. до 150 л. с., проживающих в Орловской области (3 722 руб.);

- от 150 л. с. до 200 л. с., проживающих в Тамбовской области (7 444 руб.);

- от 200 л. с. до 250 л. с., проживающих во Владимирской области (14 666 руб.);

- более 250 л. с., проживающих в Курской области (45 256 руб.).

3. К регионам, взимающим минимальные суммы транспортного налога с легковых автомобилей физических лиц, относятся: Смоленская, Липецкая, Ивановская, Брянская и Тверская области. Регионы, взимающие максимальные суммы транспортного налога с легковых автомобилей физических лиц: Воронежская область, г. Москва и Московская область области. Достаточно большая налоговая нагрузка на легковые автомобили физических лиц в Белгородской, Владимирской, Курской и Орловской областях. Уровень налоговой нагрузки на транспортные средства следует учитывать налогоплательщикам для целей налогового планирования, что особенно важно для индивидуальных предпринимателей.

4. Не взирая на то, что количество автомобилей с мощностью двигателя до 100 л. с. во всех регионах ЦФО больше количества автомобилей с мощностью двигателя от 100 л.с. до 150 л.с., именно последние являются основным источником доходов бюджетов. Мощные лековые автомобили вносят в бюджет более скромный вклад. Однако, с развитием автомобильной промышленности ситуация меняется. Так, темп роста легковых автомобилей с мощностью двигателя до 100 л. с. продемонстрировал отрицательное значение и составил (- 6,7%), тогда как темп роста более мощных автомобилей продемонстрировал положительные значения, которые варьируются от 0,7% до 3.2%. Наибольший темп роста демонстрируют легковые автомобили с мощностью двигателя от 200 л. с. до 250 л. с. Учитывая данную тенденцию власти регионов ЦФО должны ориентироваться на смещение налоговой нагрузки на легковые автомобили с мощностью двигателя более 150 л. с., что позволит им повысить эффективность фискальной социальной функции транспортного налога.

С 2014 г., в соответствии со ст. 362 НК РФ к легковым автомобилям средней стоимостью более 3 млн. руб. применяются повышающие коэффициенты в зависимости от возраста автомобиля. Доля автомобилей, по которым транспортный налог исчисляется с применением повышающих коэффициентов в ЦФО, составила в 2015 г. 0,34% от общего числа легковых автомобилей, принадлежащих физическим лицам. Большая часть таких автомобилей сосредоточена в Московской области и г. Москве. При этом доля транспортного налога, взимаемая с легковых автомобилей и исчисляемая с учетом повышающих коэффициентов, составляет всего 4,2% или 1 806 584 тыс. руб. На основании чего можно сделать вывод о недостаточной реализации социальной функции транспортного налога в вопросе перераспределения налоговой нагрузки на более дорогостоящие легковые автомобили.

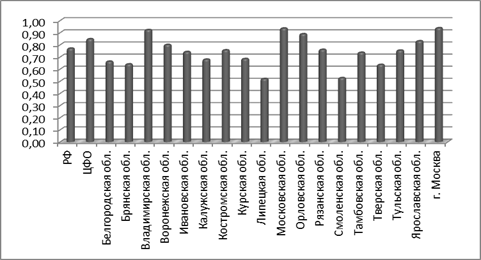

В России каждый третий житель владеет автомобилем, поэтому крайне важно определить какую долю транспортный налог занимает в его доходах. Для этого на основании данных о среднедушевых денежных доходах по субъектам РФ[15] и данных отчета о налоговой базе и структуре начислений по транспортному налогу за 2015 г. произвели расчет соответствующего показателя по регионам ЦФО (рисунок 4).

Рисунок 4 – Доля транспортного налога, взимаемого с единицы легкового автомобиля, в среднедушевых доходах в 2015 г., %

Наибольшая налоговая нагрузка на физических лиц, владеющих легковыми автомобилями, во Владимирской и Московской областях, а также в г. Москве, которая достигает почти 1% от годовых среднедушевых доходов. Минимальные значения данного показателя наблюдаются в Липецкой и Смоленской областях и составляют около 0,5%. Полученные данные говорят о неоднородности распределения налоговой нагрузки в регионах ЦФО, что противоречит принципу равномерности налогообложения.

Кроме того, с учетом данных таблицы 3, следует отметить, что не у всех субъектов, взимающих минимальные суммы налога с единицы легковых автомобилей, низкая налоговая нагрузка. Это позволяет предположить, что низкие ставки транспортного налога связаны не с высокой социальной ответственностью отдельных субъектов, а с низкими среднедушевыми доходами в этих регионах. Липецкая область является исключительным примером низких налоговых ставок по транспортному налогу для физических лиц и минимальной доли платежей по транспортному налогу в среднедушевых доходах населения, что говорит о высокой социальной ответственности администрации региона и о наличии налогового потенциала в отношении транспортного налога.

Особый интерес представляет вопрос предоставления налоговых льгот для отдельных категорий налогоплательщиков. Налоговый кодекс РФ предусматривает ряд налоговых льгот, которые реализуются на всей территории России. К таким льготам относятся: освобождение от налогообложения отдельных категорий транспортных средств, которые не признаются объектом обложения, в соответствии с п. 2 ст. 358 НК РФ; освобождение от обязанностей налогоплательщиков на основании льгот, установленных в соответствии со ст. 7 НК РФ международными договорами РФ. Законами субъектов РФ могут предусматриваться дополнительные налоговые льготы и основания для их использования.

Для оценки реализации полномочий субъектов РФ в вопросе предоставления физическим лицам налоговых льгот по транспортному налогу, а также оценки фискальной и регулирующей функций данного налога, провели анализ динамики и структуры суммы транспортного налога, не поступившей в бюджет в связи с предоставлением н налоговых льгот.

Доля недополученного в ЦФО транспортного налога, в связи с предоставлением физическим лицам налоговых льгот, в 2015 г. выросла и составила 8,16%, что на 0.15% меньше, чем в целом по стране, но больше по сравнению с предыдущим годом на 2.3%.

Еще одной примечательной тенденцией в ЦФО является сокращение в 2015 г. по сравнению с предыдущим годом доли недополученного налога, в связи с предоставлением региональных льгот, на 15,13%, которая составила 79,51%. Подобные структурные изменения связаны со значительным темпом роста сумм федеральных налоговых льгот, который в 2015 г. составил 562,63%, тогда как темп роста сумм региональных налоговых льгот составил всего 23,61%.

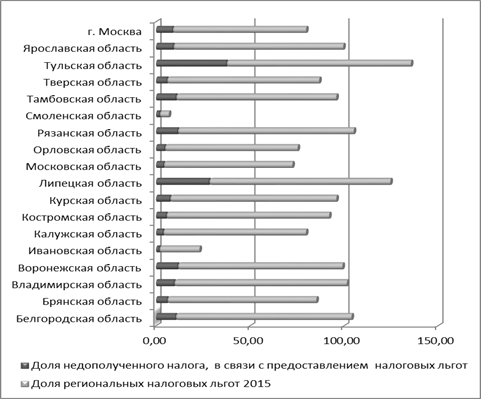

Результаты проведенного анализа по регионам, входящим в ЦФО, представлены на рисунке 5. Наибольшие налоговые льготы для физических лиц по транспортному налогу предоставляют Тульская и Липецкая области, где доля недополученного налога составляет 37% и 28% соответственно. Воронежская, Рязанская, Тамбовская и Белгородская области недополучают около 10-11% транспортного налога, в связи с применением налоговых льгот. Остальные регионы ЦФО понесли гораздо более скромные потери налоговых платежей по транспортному налогу.

Обратимся к структуре налоговых льгот по транспортному налогу, рассматриваемых регионов. В подавляющем большинстве регионов доля региональных налоговых льгот в структуре недополученных платежей по налогу составляет более 70%, что говорит о социальной ответственности данных субъектов. Лишь в Смоленской и Ивановской областях этот показатель составляет 5,12% и 21,57%, соответственно.

Рисунок 5 – Структура налоговых льгот и доля недополученного транспортного налога, взимаемого с физических лиц в 2015 г., %

Основной причиной недополучения сумм транспортного налога являются региональные налоговые льготы, которые предоставляются в большинстве субъектов РФ следующим категориям налогоплательщиков (физическим лицам):

- Героям Советского Союза, Героям Российской Федерации, гражданам, имеющим иные особые награды, а также ветеранам Великой Отечественной войны;

- пенсионерам и инвалидам;

- ликвидаторам и лицам, подвергшиеся воздействию радиации вследствие аварии на Чернобыльской АЭС[9, 10, 11].

В ряде регионов предоставляются налоговые льготы по транспортному налогу для многодетных семей, например в Липецкой, Тульской и Белгородской областях[9, 11, 12], и для владельцев автомобилей с момента производства которых прошло более 25 лет[8].

В отдельных регионах предоставляются льготы, стимулирующие развитие индивидуального предпринимательства. Например, предоставляются налоговые льготы для сельхозтоваропроизводителей[5], индивидуальных предпринимателей оказывающих услуги по перевозке пассажиров и грузов[6] и др.

В Ярославской области льготы по транспортному налогу используют как инструмент, стимулирующий развитие экологического транспорта. Физические лица, которые провели модернизацию топливных систем своих автомобилей и используют в качестве топлива компримированный (сжатый) природный газ, могут воспользоваться пятидесятипроцентной скидкой по транспортному налогу[13].

В заключении отметим, что транспортный налог в России в последнее десятилетние повысил свое значение как источник налоговых доходов государства. Проведенное исследование позволило сделать следующие выводы: распределение платежей по транспортному налогу, взимаемому с физических лиц, по субъектам РФ крайне не однородно; налоговая нагрузка по транспортному налогу смещена с легковых автомобилей и мотоциклов на грузовые автомобили и воздушные транспортные средства, принадлежащие физическим лицам; низкую эффективность для бюджетов демонстрирует введение повышающих коэффициентов для легковых автомобилей; многие регионы не используют, предоставленную НК РФ возможность введения налоговых льгот и дифференцированных налоговых ставок, что значительно снижает регулирующую функцию транспортного налога.

Библиография

1. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 18.07.2017). URL: http://www.consultant.ru/(дата обращения: 20.07.2017).

2. Данные по формам статистической налоговой отчетности. Федеральная налого-вая служба. URL: https://www.nalog.ru/(дата обращения: 20.06.2017).

3. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 18.07.2017). URL: http://www.consultant.ru/(дата обращения: 20.07.2017).

4. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 28.12.2016). URL: http://www.consultant.ru/(дата обращения: 20.07.2017).

5. О налоговых льготах : закон Рязанской обл. от 29.04.1998 №68 (в ред. от 30.11.2016). URL: http:// http://www.garant.ru/(дата обращения: 15.05.2017).

6. О налоговых льготах : закон Смоленской обл. от 30.11.2011 №114-з (в ред. от 26.12.2014). URL: http:// http://www.garant.ru/(дата обращения: 15.05.2017).

7. О порядке регистрации транспортных средств : Приказ МВД РФ от 24.11.2008 № 1001 (ред. от 20.03.2017). URL: http://base.garant.ru/(дата обращения: 20.07.2017).

8. О представлении налоговых льгот по уплате транспортного налога на террито-рии Воронежской области : закон Воронежской обл. от 11.06.2003 №28-ОЗ ( в ред. от 26.11.2015). URL: http:// http://www.garant.ru/(дата обращения: 15.05.2017).

9. О транспортном налоге : закон Белгородской обл. от 28.11.2002 №54 ( в ред. от 28.11.2016 № 117). URL: http:// http://www.garant.ru/(дата обращения: 15.05.2017).

10. О транспортном налоге : закон г. Москвы от 09.07.2008 г. № 33 (в ред. от 01.04.2015 г.). URL: http:// http://www.garant.ru/(дата обращения: 15.05.2017).

11. О транспортном налоге : закон Тульской обл. от 28.11.2002 №343-ЗТО (в ред. от 15.07.2016). URL: http:// http://www.garant.ru/(дата обращения: 15.05.2017).

12. О транспортном налоге в Липецкой области : закон Липецкой обл. от 25.11.2002 №20-ОЗ ( в ред. от 01.04.2016). URL: http:// http://www.garant.ru/(дата обращения: 15.05.2017).

13. О транспортном налоге в Ярославской области : закон Ярославской обл. от 05.11.2002 №71-з (в ред. от 25.11.2016). URL: http:// http://www.garant.ru/(дата обращения: 15.05.2017). URL: http://www.consultant.ru/(дата обращения: 20.07.2017).

14. Результаты распределения дотаций на выравнивание бюджетной обеспеченно-сти субъектов Российской Федерации на 2015 год. Федеральное собрание Российской Фе-дерации. URL: http://asozd2.duma.gov.ru/(дата обращения: 20.07.2017).

15. Среднедушевые денежные доходы по субъектам Российской Федерации 2013-2016 гг. Федеральная служба государственной статистики. URL: http://www.gks.ru/(дата обращения: 20.06.2017).

References

1. Byudzhetnyi kodeks Rossiiskoi Federatsii ot 31.07.1998 № 145-FZ (red. ot 18.07.2017). URL: http://www.consultant.ru/(data obrashcheniya: 20.07.2017).

2. Dannye po formam statisticheskoi nalogovoi otchetnosti. Federal'naya nalogo-vaya sluzhba. URL: https://www.nalog.ru/(data obrashcheniya: 20.06.2017).

3. Nalogovyi kodeks Rossiiskoi Federatsii (chast' vtoraya) ot 05.08.2000 № 117-FZ (red. ot 18.07.2017). URL: http://www.consultant.ru/(data obrashcheniya: 20.07.2017).

4. Nalogovyi kodeks Rossiiskoi Federatsii (chast' pervaya) ot 31.07.1998 № 146-FZ (red. ot 28.12.2016). URL: http://www.consultant.ru/(data obrashcheniya: 20.07.2017).

5. O nalogovykh l'gotakh : zakon Ryazanskoi obl. ot 29.04.1998 №68 (v red. ot 30.11.2016). URL: http:// http://www.garant.ru/(data obrashcheniya: 15.05.2017).

6. O nalogovykh l'gotakh : zakon Smolenskoi obl. ot 30.11.2011 №114-z (v red. ot 26.12.2014). URL: http:// http://www.garant.ru/(data obrashcheniya: 15.05.2017).

7. O poryadke registratsii transportnykh sredstv : Prikaz MVD RF ot 24.11.2008 № 1001 (red. ot 20.03.2017). URL: http://base.garant.ru/(data obrashcheniya: 20.07.2017).

8. O predstavlenii nalogovykh l'got po uplate transportnogo naloga na territo-rii Voronezhskoi oblasti : zakon Voronezhskoi obl. ot 11.06.2003 №28-OZ ( v red. ot 26.11.2015). URL: http:// http://www.garant.ru/(data obrashcheniya: 15.05.2017).

9. O transportnom naloge : zakon Belgorodskoi obl. ot 28.11.2002 №54 ( v red. ot 28.11.2016 № 117). URL: http:// http://www.garant.ru/(data obrashcheniya: 15.05.2017).

10. O transportnom naloge : zakon g. Moskvy ot 09.07.2008 g. № 33 (v red. ot 01.04.2015 g.). URL: http:// http://www.garant.ru/(data obrashcheniya: 15.05.2017).

11. O transportnom naloge : zakon Tul'skoi obl. ot 28.11.2002 №343-ZTO (v red. ot 15.07.2016). URL: http:// http://www.garant.ru/(data obrashcheniya: 15.05.2017).

12. O transportnom naloge v Lipetskoi oblasti : zakon Lipetskoi obl. ot 25.11.2002 №20-OZ ( v red. ot 01.04.2016). URL: http:// http://www.garant.ru/(data obrashcheniya: 15.05.2017).

13. O transportnom naloge v Yaroslavskoi oblasti : zakon Yaroslavskoi obl. ot 05.11.2002 №71-z (v red. ot 25.11.2016). URL: http:// http://www.garant.ru/(data obrashcheniya: 15.05.2017). URL: http://www.consultant.ru/(data obrashcheniya: 20.07.2017).

14. Rezul'taty raspredeleniya dotatsii na vyravnivanie byudzhetnoi obespechenno-sti sub''ektov Rossiiskoi Federatsii na 2015 god. Federal'noe sobranie Rossiiskoi Fe-deratsii. URL: http://asozd2.duma.gov.ru/(data obrashcheniya: 20.07.2017).

15. Srednedushevye denezhnye dokhody po sub''ektam Rossiiskoi Federatsii 2013-2016 gg. Federal'naya sluzhba gosudarstvennoi statistiki. URL: http://www.gks.ru/(data obrashcheniya: 20.06.2017).

|