|

DOI: 10.7256/2454-065X.2017.6.23689

Дата направления статьи в редакцию:

25-07-2017

Дата публикации:

12-08-2017

Аннотация:

Одним из стратегически важных направлений деятельности государства является осуществление социальной поддержки населения посредством прямого и косвенного воздействия на экономическую систему. В современных условиях экономической нестабильности все более возрастает роль социально направленной налоговой политики, поскольку налоги регулируют государственное вмешательство в экономику, стимулируя тем самым объемы производства, развитие научно- технического прогресса, регулируя спрос и предложение, объем доходов и сбережений населения. Предметом исследования является налоговый инструментарий социальной поддержки населения, направленный на улучшение благосостояния граждан, что для России в условиях усиливающейся поляризации населения с разным уровнем доходов является крайне актуальным. Объектом исследования выступают социально-экономические отношения между государством, населением и хозяйствующими субъектами, возникающие в процессе взимания налогов в бюджетную систему и исполнения социальных обязательств государством для повышения качества жизни его граждан. Методологической основой настоящей работы являются научные труды отечественных и зарубежных специалистов в области налогообложения. В процессе исследования были использованы методы моделирования и систематизации. В статье проанализированы характеристики дифференциации денежных доходов населения, доказывающих возрастающий уровень социальной поляризации, обоснована необходимость развития социально ориентированной налоговой политики, приведено расширенное определение налогового инструментария с целью социальной поддержки населения, определены и схематически представлены его ключевые элементы, а также их содержание.

Ключевые слова:

Налоговая политика, налоговый инструментарий, налоговые механизмы, налоговые льготы, регулирующая функция налогов, социальная поддержка, субъекты предпринимательства, специальные режимы налогообложения, социально-ориентированный, доходы населения

Abstract: One of the strategically important activities rendered by the state is provision of social welfare to population through direct and indirect influence on the economic system. In today's economically unstable conditions, the role of directed tax policy is growing because taxes regulate the state interference into economics and thus stimulate the volumes of production, technological development, and regulate the demand and supply, volumes of incomes and savings of the population. The subject of the research is the tax instruments of social welfare oriented at improving the well-being of the population which is a very topical issue taking into account the growing polarisation of population with different incomes. The object of the research is the social and economic relations between the state, populatin and economic entities arising in the process of tax collection and execution of social obligations of the state to improve the life quality of the citizens. The methodological basis of the present research involves Russian and foreign researches in the sphere of taxation. In the process of this research the author has used methods of modelling and systematisation. The author analyzes features of differentiation of incomes that prove the growing level of social polarisation and emphasize the need to develop socially oriented tax policy. The author also offers an extended definition of tax instruments oriented at social welfare, defines and presents a scheme of its key elements as well as describes their contents.

Keywords: Tax policy, tax instruments, tax mechanisms, tax exemption, regulatory function of taxes, social support, business entities, special tax regimes, socially oriented, income of the population

В последнее время актуальными являются вопросы социальной поддержки населения посредством налогового инструментария через регулирующую функцию налогов. На этот счет существует множество научных разработок и исследований. При этом мнения ученых относительно функций, выполняемых налогами, зачастую противоречивы. Так, ученые за рубежом признают основной функцией налогов фискальную. Например, Й. Ланг, директор Института налогового права Кельнского университета, в своих трудах делает акцент на том, что в процессе эволюции налогов неизменной остается их фискальная природа: «В конце концов, налоги служат цели получения дохода, ...первичная цель налогов - покрывать финансовую потребность государства (фискальная цель)» [5]. Ф. Нитти, итальянский политик и государственный деятель, в «Основных началах финансовой науки» также обращает внимание на фискальную функцию налогов: «…Нелепо объяснять явление налога этическими началами: цель, хорошая или дурная, служить которой назначены взносы граждан, не находится в связи с понятием обложения» [12]. Среди российских ученых в области налогообложения аналогичной точки зрения о существовании лишь фискальной функции налогов, как единственного логического и исторического движителя налога, придерживается И.В. Горский, д.э.н., профессор Финансового университета при Правительстве Российской Федерации [3].

Наряду с фискальной, некоторые исследователи выделяют регулирующую, распределительную, контрольную, стимулирующую, дестимулирующую, воспроизводственную функции налогов. Например, А.В. Брызгалин, основатель и руководитель Группы компаний «Налоги и финансовое право», выделяет фискальную, распределительную (социальную), регулирующую, контрольную, поощрительную функции. Однако представители Московской научной школы налогообложения (д.э.н., проф. Л.П. Павлова, д.э.н., проф. Л.И. Гончаренко), Ленинградской научной школы налогообложения (д.э.н., проф. Е.С. Вылкова, д.э.н., проф. М.В. Романовский) исходят из того, что налоги являются составной частью финансов, и не могут выполнять более широкие функции, чем те, которые присущи данной экономической категории: «…Методологически более правильно представляется функциями налогов считать формирование соответствующих государственных централизованных фондов (в рамках этой функции проявляется фискальный и регулирующий характер налогов) и контрольную функцию» [10].

Таким образом, в современной российской экономической науке наиболее распространенным мнением является признание за налогами трех функций: фискальной, регулирующей и контрольной [16].

Вместе с тем, учитывая прямое влияние налогов на материальную и финансовую базу организаций, физических лиц и самозанятых граждан, нельзя отрицать огромные возможности влияния налогов на каждого отдельного налогоплательщика и на общество в целом. Во все времена различные государства широко использовали такие возможности, в чем и проявлялась регулирующая функция налогов.

Специалисты и ученые в области налогообложения считают наиболее глубинной сущностью налога его социальную сущность, поскольку любой налог всегда отражает общественные отношения. Социальная природа налогов характеризуется отношениями, складывающимися у государства с юридическими и физическими лицами. Социальная природа налога может быть закреплена в следующем определении: налог – это общественное отношение между государством и другими социальными субъектами по поводу распределения общественных продуктов (благ) [7].

Определение «функция» (лат. functio – исполнение, совершение) представляет собой внешнее проявление свойств какого-либо объекта в данной системе отношений [9]. По словам крупнейшего советского экономиста В.П. Дьяченко, «функции той или иной экономической категории – проявление ее сущности в действии, т. е. выражение общественного назначения данной экономической категории» [4]. Некоторые авторы, такие как В.В. Глухов, И.В. Дольдэ, Е.Н. Евстигнеев, среди функций налогов отводят отдельное место социальной функции налога. В работах таких авторов как О.В. Скворцов, Н.О. Скворцова под социальной функцией налога понимается поддержание социального равновесия в обществе путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними [8].

По нашему мнению, социальная, распределительная и стимулирующая являются подфункциями регулирующей функции налогов, поскольку последняя включает в себя комплекс мероприятий в сфере налогообложения, усиливающих государственное вмешательство в экономику с целью стимулирования объемов производства, развития научно- технического прогресса, регулирования спроса и предложения, объема доходов и сбережений населения, объема инвестиций. То есть сущность регулирующей функции проявляется в том, чтобы через механизмы налогообложения воздействовать не только на макроэкономические пропорции, но и на поведение хозяйствующих субъектов, а также на стремление граждан к потреблению, сбережениям, инвестициям.

Рассмотрим механизм проявления социальной подфункции налога. Российский академик Янжул И.И., автор сочинения «Основные начала финансовой науки. Учение о государственных доходах», изданного в 1890 году, обстоятельно раскрывает общественное предназначение налога, пишет об «умственной близорукости» человека, не замечающего социальной пользы налогообложения: «…Пользование услугами государства часто вовсе не вызывает за собою немедленного вознаграждения (элементарные школы, полиция, суд, отчасти пути сообщения); вследствие этого обстоятельства образуется обыкновенно в обществе совершенно обманное воззрение, что государство и его услуги имеют даровой характер, и в силу этого требуют от государства более, чем оно может дать, забывая при этом, что оно даром ничего не может сделать и что на оказание различных услуг оно должно затрачивать те же средства, которые получает от самих подданных» [17, с.12].

Так, основными механизмами перераспределения доходов и наиболее важными средствами государственного регулирования экономики являются бюджетная и налоговая системы.

Государство в условиях спада экономики проводит стимулирующую бюджетно-налоговую политику, направленную на изменения в области государственных расходов на закупку товаров и услуг и суммы налоговых поступлений в бюджет. К примеру, при увеличении расходов на закупку товаров и (или) снижении суммы подоходных налогов, совокупный спрос увеличится ввиду роста государственных расходов, а снижение налогов приведет к росту располагаемого дохода, увеличению покупательной способности населения, росту потребительских расходов, и, как следствие, повышению уровня жизни, в чем и выражается социальная подфункция налогов. Таким образом, поддержка населения посредством налогового регулирования направлена на благосостояние граждан, что для России в условиях усиливающейся поляризации населения с разным уровнем доходов является крайне актуальным.

Исходя из выше изложенного, можно сделать вывод, что функции налога не могут существовать отдельно, они взаимосвязаны и взаимозависимы. Отдельные характеристики одной функции обязательно присутствуют в других.

В долгосрочной перспективе важнейшим направлением налоговой политики является поддержание такого уровня налоговой нагрузки, который будет способствовать стабильному экономическому развитию без увеличения налогового бремени, а также будет отвечать потребностям бюджета для выполнения важнейших государственных функций.

В Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, разработанной Минэкономразвития и одобренной Распоряжением Правительства Российской Федерации от 17.11.2008 г. № 1662-р, одним из приоритетных направлений признается отказ от повышения совокупной налоговой нагрузки в экономике и снижение издержек, связанных с исполнением обязанностей по уплате налогов. При этом в Основных направлениях налоговой политики Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов, не предусматривается изменение налогового курса в целом, а основополагающими целями налоговой политики являются обеспечение стабильного развития российской экономики, а также не ухудшение финансового положения граждан России.

В настоящее время реальный разрыв между доходами самых богатых и самых бедных граждан увеличивается. Все это приводит к тому, что 1% населения, в руках которого сосредоточена основная доля суммарного дохода российских граждан (45%), уплачивает в бюджет лишь небольшую часть, в то время как в США 40% всех поступлений от подоходного налога в бюджет приходится на 1 % самых богатых.

Для наглядности рассмотрим данные о распределении общего объема денежных доходов и характеристики дифференциации денежных доходов населения, предоставленных Федеральной службой государственной статистики, за период с 1997 по 2016 год (таблица 1).

Таблица 1

Распределение общего объема денежных доходов населения

|

Год

|

Денежные доходы– всего

|

в т.ч. по 20-процентным группам населения, в %

|

Децильный коэффициент фондов, %

|

Коэффициент Джини

|

|

первая (с наименьшими доходами)

|

вторая

|

третья

|

четвертая

|

пятая (с наибольшими доходами)

|

|

1997

|

100

|

6,1

|

10,8

|

15,2

|

21,6

|

46,3

|

13,5

|

0,387

|

|

1998

|

100

|

6,1

|

10,7

|

15,2

|

21,6

|

46,4

|

13,3

|

0,387

|

|

1999

|

100

|

5,9

|

10,5

|

15,3

|

22,2

|

46,1

|

13,6

|

0,390

|

|

2000

|

100

|

6,0

|

10,6

|

15,0

|

21,5

|

46,9

|

13,8

|

0,394

|

|

2001

|

100

|

6,0

|

10,5

|

14,8

|

21,1

|

47,6

|

14,1

|

0,400

|

|

2002

|

100

|

5,9

|

10,4

|

15,1

|

21,9

|

46,7

|

13,9

|

0,395

|

|

2003

|

100

|

5,7

|

10,4

|

15,4

|

22,8

|

45,7

|

13,9

|

0,397

|

|

2004

|

100

|

5,7

|

10,4

|

15,4

|

22,7

|

45,8

|

14,0

|

0,397

|

|

2005

|

100

|

5,5

|

10,3

|

15,3

|

22,7

|

46,2

|

14,5

|

0,403

|

|

2006

|

100

|

5,4

|

10,1

|

15,1

|

22,7

|

46,7

|

15,2

|

0,409

|

|

2007

|

100

|

5,4

|

10,1

|

15,1

|

22,7

|

46,7

|

15,2

|

0,409

|

|

2008

|

100

|

5,3

|

9,9

|

15,0

|

22,6

|

47,2

|

15,9

|

0,415

|

|

2009

|

100

|

5,1

|

9,8

|

14,8

|

22,5

|

47,8

|

16,7

|

0,422

|

|

2010

|

100

|

5,1

|

9,8

|

14,8

|

22,5

|

47,8

|

16,6

|

0,421

|

|

2011

|

100

|

5,2

|

9,8

|

14,8

|

22,5

|

47,7

|

16,6

|

0,421

|

|

2012

|

100

|

5,2

|

9,8

|

14,8

|

22,5

|

47,7

|

16,6

|

0,421

|

|

2013

|

100

|

5,2

|

9,9

|

14,9

|

22,6

|

47,4

|

16,2

|

0,417

|

|

2014

|

100

|

5,2

|

9,8

|

14,9

|

22,5

|

47,6

|

16,4

|

0,420

|

|

2015

|

100

|

5,2

|

9,8

|

14,9

|

22,5

|

47,6

|

16,3

|

0,419

|

|

2016

|

100

|

5,2

|

9,9

|

14,9

|

22,6

|

47,4

|

16,0

|

0,416

|

Источник: составлено по материалам Федеральной службы государственной статистики (http://www.gks.ru/)

Основываясь на данных коэффициента Джинни из таблицы 1, видно, что неравенство доходов российского населения в период с 1997 по 2016 гг. возрастает. Однако, несмотря на снижение данного показателя, начиная с 2008 года, коэффициент концентрации доходов остается высоким. Очевидно, что основная доля прироста среднего дохода приходится на группу самых обеспеченных граждан России, в то время как уровень жизни низкодоходных слоев населения может снижаться. Чем ближе значение коэффициента Джинни к нулю, тем более равномерно распределены доходы.

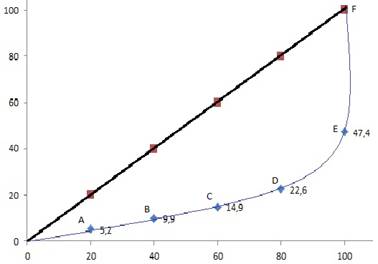

Рисунок 1 Распределение доходов населения в 2016 г. (Кривая Лоренца)

Источник: построено автором на основе материалов Федеральной службы государственной статистики (http://www.gks.ru/)

На рисунке 1 кривая OABCDEF (кривая Лоренца) отражает фактическое распределение доходов в России за 2016 год: низкодоходная часть населения получает 5,2% национального дохода, в то время как группа населения с высокими доходами – 47,4%. Чем больше выпуклость кривой Лоренца, тем более неравномерно распределен доход.

Наряду с децильным коэффициентом и коэффициентом Джинни используется такой количественный показатель, как коэффициент фондов, характеризующий отношение величины доходов между 10% самых богатых и 10% самых бедных граждан. Так, например, в Российской Федерации данный коэффициент по состоянию на 2015 год составляет практически 15,6, что означает, что доходы самых богатых людей превышают доходы самых бедных практически в 16 раз, и с течением времени разрыв между доходами богатых и бедных только увеличивается (таблица 2).

Таблица 2

Соотношение доходов 10% наиболее и 10% наименее обеспеченного населения (Коэффициент фондов)

|

Год

|

Количество раз, в которые доходы самых богатых превышают доходы самых бедных

|

|

1992

|

8

|

|

1993

|

13,5

|

|

1994

|

15,2

|

|

1995

|

13,5

|

|

1996

|

13,3

|

|

1997

|

13,6

|

|

1998

|

13,8

|

|

1999

|

14,1

|

|

2000

|

13,9

|

|

2001

|

13,9

|

|

2002

|

14

|

|

2003

|

14,5

|

|

2004

|

15,2

|

|

2005

|

15,2

|

|

2006

|

15,9

|

|

2007

|

16,7

|

|

2008

|

16,6

|

|

2009

|

16,6

|

|

2010

|

16,6

|

|

2011

|

16,2

|

|

2012

|

16,4

|

|

2013

|

16,2

|

|

2014

|

16

|

|

2015

|

15,6

|

Источник: составлено по материалам Федеральной службы государственной статистики (http://www.gks.ru/)

Существенное неравенство доходов и имущественное расслоение ведет к обеднению низкодоходной части населения и появлению барьеров к увеличению общественного благосостояния, понижению функции потребления, что лишает национальную экономику полноценного роста, отсутствию долгосрочных ресурсов в банковской системе и пр.

Наиболее обсуждаемыми способами регулирования социальной политики путем налогообложения доходов физических лиц являются установление необлагаемого минимума, введение оптимальных налоговых ставок, модифицирование системы налоговых вычетов с учетом нестабильности уровня доходов населения, а также возврат к прогрессивной шкале налогообложения по НДФЛ.

Законопроекты с предложениями введения прогрессивной ставки НДФЛ поступают в Государственную Думу регулярно. Так, например, в 2007 г. предлагалось ввести необлагаемый минимум размером 60 тыс. рублей ежемесячного дохода, в 2009 г. доходы до 10 тыс. руб. в месяц предлагалось облагать ставкой в 2%, а ежемесячные доходы, превышающие 5 млн руб. – в 40% в зависимости от величины дохода, в 2011 г. - доходы до 120 тыс. руб. в месяц предлагалось облагать ставкой в 10%. При этом ни одно из предложений по введению прогрессивной шкалы НДФЛ не было принято, в связи со сложностью администрирования [15].

По нашему мнению, принимать решение о введении прогрессивной шкалы НДФЛ необходимо с учетом имеющихся лучших мировых практик, в механизмах которых заложены предотвращение оттоков капиталов за рубеж и сокрытие доходов богатых людей.

Для решения задачи по повышению уровня жизни населения стратегическое значение имеет совершенствование налогового инструментария, в связи с чем в данной статье уточняется структура и содержание всех составляющих налогового инструментария социальной поддержки населения (схема 1).

Основополагающими элементами налогового инструментария социальной поддержки являются не только налоги, но и налоговые режимы, а также налоговые механизмы. Так, например, изменяя структуру и количество налогов, государство осуществляет регулирование экономики в целом, а также воздействует на уровень благосостояния граждан: чем меньше законодательством установлено налогов, тем ниже уровень налоговой нагрузки на налогоплательщика. Налоги, как составная часть налогового инструментария, включает в себя такие элементы, как налоговая ставка, порядок формирования налоговой базы, налоговый период, налоговые льготы. Манипулируя элементами налогов, государство проводит социально направленную налоговую политику. Яркими примерами могут служить установление пониженной ставки налога на добавленую стоимость в размере 10% в отношении социально значимых товаров (продуктов питания, входящих в продовольственную корзину, детских товаров, медицинских товаров, книжной продукции, связанной с образоватлеьной деятельностью и др.); установление налоговых каникул в размере двух налоговых периодов для вновь зарегистрированных индивидуальных предпринимателей, осуществляющих деятельность в научной, производсвтенной или социальной сфере; а также ряд налоговых льгот как для физических лиц (льготы по налогу на имущество физических лиц, по транспортному налогу, земельному налогу), так и для юридических лиц, осуществляющих благотворительную деятельность, а также предоставляющих социальный пакет услуг своим сотрудникам.

Другим видом инструментов социальной поддержки населения являются специальные налоговые режимы (упрощенная система налогообложения (УСН), система налогообложения для сельскохозяйственных товаропроизводителей в виде уплаты единого сельскохозяйственного налога (ЕСХН), патентная система налогообложения, система налогообложения в виде единого налога на вмененный доход (ЕНВД)). Поскольку малый бизнес обеспечивает источники динамичного развития экономики, создавая новые рабочие места и инициируя инновационные процессы, особенно важна налоговая поддержка со стороны государства, поэтому применение специальных налоговых режимов как индивидуальными предпринимателями, так и юридическими лицами позволяет упростить порядок ведения налогового учета за счет установления единого налога, заменяющего уплату сразу трех налогов: налога на прибыль организаций или НДФЛ для физических лиц, НДС, налога на имущество организаций/налога на имущество физических лиц [6]. Более того, при применении одного из специальных налоговых режимов, налоговая нагрузка на налогоплательщика ниже, чем при ведении деятельности на общей системе налогообложения за счет установления пониженной ставки единого налога (например, при применении УСН ставка единого налога в зависимости от объекта налогообложения может составлять 6% или 15%). В дополнение, необходимо отметить, что наряду с пониженной ставкой единого налога, для налогоплательщиков по УСН установлены пониженные ставки страховых взносов в размере 20 % при соблюдении определенных условий (ст. 427 НК ФР). Таким образом, специальные налоговые режимы, как налоговый инструмент социальной поддержки населения, создают благоприятные условия для развития малого предпринимательства, вследствие чего возрастает число рабочих мест, снижается безработица, увеличиваются поступления НДФЛ в бюджетную систему.

Третий основоплогающий элемент налогового инструментария – это налоговые механизмы, включающие в себя механизм предоставления налоговых вычетов (социального, стандартного, профессионального, имущественного), механизм налогового администрирования, налогообложения роскоши, поддержка многодетных семей, а также механизм обеспечения налогоплательщиов сервисноориентированными ресурсами (схема 1).

Механизм предоставления налоговых вычетов определяет закрепленный Налоговым Кодексом порядок получения налогоплательщиками вычетов по НДФЛ. Например, в статье 219 НК РФ установлен порядок предоставления социальных налоговых вычетов по расходам на благотворительность, по расходам на обучение, на лечение и приобретение медикаментов, на негосударственое пенсионое обеспечение, добровольное пенсионное страхование и добровольное страхование жизни, по расходам на накопительную часть трудовой пенсии.

Схема 1. Налоговый инструментарий социальной поддержки населения

Источник: построено автором

Также среди налоговых инструментов социальной поддержки можно выделить механизм налогообложения предметов роскоши (установление налога на роскошь) с целью перераспределения доходов, уменьшения сверхпотребления высокодоходных групп населения и установления социальной праведливости. В настоящее время налог на роскошь не введен, но законодательно установлены повышающие коэффициенты по транспортному налогу в отношении транспортных средств, стоимость которых превышает 3 млн рублей.

Под механизмом налогового администрирования понимается законодательное установление перечня налогов, порядок налогообложения по каждому виду налогов и сборов, принципы, формы и методы работы, а также функции и задачи органов, уполномоченных по контролю и надзору в области налогов и сборов. То есть механизм налогового администрирования подразумевает правоотношения между налогоплательщиками и государством в лице налоговых органов.

Сдедует отметить, что механизм налогового администрирования тесно взаимосвязан с механизмом информирования налогоплательщиков (сервисноориентированный подход), поскольку Федеральная Налоговая Служба России (ФНС России) непрерывно ведет деятельность по усовершенствованию управления налоговой системой, что проявляется в расширении перечня онлайн сервисов на официальном сайте ФНС России. Информационные интернет-ресурсы ФНС России позволяют налогоплательщику незамедлительно получить всю необходимую информацию о действующих налоговых ставках по каждому виду налога в каждом субъекте Российской Федерации, о порядке получения налоговых вычетов и налоговых льгот, а также расчитать налог, сформировать платежный документ и произвести оплату в режиме онлайн. Более того, органы, уполномоченные по контролю и надзору в сфере налогообложения, регулярно осуществляют информационую рассылку по телекоммуникационным каналам связи с целью доведения до налогоплательщиков сведений о последних изменениях в налоговом законодательстве.

Таким образом, сервисноориентированный подход, как налоговый инструмент социальной поддержки, проявлятся в снижении рисков неисполнения обязанности налогоплательщика по уплате налогов и сборов и, следовательно, избежания применения штрафных санкций к налогоплательщику со стороных контролирующих органов, а также в уменьшении трудозатрат налогоплательщика на выполнение налоговых обязательств. Кроме того, информированность налогоплательщиков о действующих налоговых льготах и преференциях позволит определенным категориям налогоплательщиков своевременно воспользоваться таким преимуществом, что позволит увеличить располагаемый доход и повысить покупательную способность налогоплательщика.

В последние годы постепенно укрепляется мнение о приоритете человека как главной движущей силы прогресса, поскольку рост человеческого потенциала влияет на ускорение развития экономики страны в целом, поэтому действующие налоговые инструменты социальной поддержки населения направлены не только на лиц, нуждающихся в такой поддержке, но и на группу налогоплательщиков, осуществляющих социальную поддержку и благотворительную деятельность [2].

Для реализации социальных мероприятий государству необходим дополнительный источник финансирования, которым выступают субъекты предпринимательства. Предоставляя социальные льготы (например, материальную помощь, оплату питания, компенсацию расходов на мобильную связь, транспортных расходов и др.), организация не только проявляет заинтересованность в благосостоянии своих сотрудников и мотивирует их на достижение высоких результатов деятельности компании, но и получает от государства возможность применить налоговые льготы по налогу наприбыль организаций в виде уменьшения налогооблагаемой базы на величину расходов на оплату труда. Так, например, некоторые крупные российские организации (ПАО «Лукойл», ГМК «Норильский Никель», крупнейшие кредитные организации и др.), активно проводят социальную политику на своих предприятиях, что положительно отражается на экономических показателях. Кроме того, инвестирование субъектов предпринимательства в человеческий капитал демонстрирует их долгосрочные планы развития, что повышает уровень доверия к таким организациям в условиях рыночных отношений, а также формирует социальную ответственность бизнеса, или корпоративную социальную ответственность (от англ. «corporate social responsibility»).

Под социальной ответственностью бизнеса понимается систематическая работа компаний по реагированию на системные вызовы в социальной сфере[14]. Данное определение включает в себя следующие виды работы: предоставление пакета социальных гарантий для сотрудников компании, включающий в себя помощь в решении жилищных проблем, поддержку материнства и детства, оздоровление, поддержку пенсионеров, обучение, реализацию товаров и услуг по льготным ценам, создание фондов финансирования социальных программ. Таким образом, корпоративная социальная ответственность – это добровольное выполнение субъектами предпринимательства обязательств перед обществом в социальной, экономической, экологической сферах, выходящее за рамки законодательно установленного минимума социальных льгот.

Одним из ярких проявлений социальной ответственности бизнеса является мотивирование сотрудников с помощью предоставления компаниями своим сотрудникам медицинского страхования по договорам добровольного личного страхования, заключенного с медицинскими организациями, а также взносы работодателя, включаемые в состав средств пенсионных накоплений застрахованных лиц [19].

Согласно Федеральному закону № 56 – ФЗ, работодатель может принять решение производить выплаты взносов их собственных средств в счет будущей накопиительной пенсии своих работников, что в тоже время повышает уровень пенсионного обеспечения сотрудников. Решение о выплате взносов может быть оформлено либо отдельным приказом, либо включением данного пункта в коллективный или трудовой договор. Согласно нормам налогового законодательства расходы, осуществленные работодателем на уплату взносов на накопительную пенсию в пользу работников, но не более 12 000 рублей в год в расчете на каждого сотрудика, не подлежат обложению сраховами взносами, то есть работодатель освобождается от уплаты страховых взносов в размере уплаченного им взноса, но не более 12 000 рублей в год на каждого работника. Вместе с тем Налоговый Кодекс предусматривает такое преимущество для работодателя, как включение суммы софинансирования в состав расходов на оплату труда, учитываемых при налогообложении прибыли организации, но не более 12% от суммы расходов на оплату труда.

Наряду с уплатой взносов на накопительную пенсию налоговое законодательство позволяет работодателям относить к расходам, уменьшающим налоговую базу по налогу на прибыль организаций, не более 6% от от суммы расходов на оплату труда взносы по договорам добровольного личного страхования, предусматривающих оплату медицинских расходов застрахованныхработников, а также расходы работодателей по договорам оказания медицинских услуг, заключенным в пользу работников с медицинскими организациями на срок не менее 1 года.

Не смотря на наличие налоговых льгот для работодателей, в настоящее время остро стоит проблема выплаты неофициальной заработной платы сотрудникам, чтобы снизить сумму уплаченных страховых взносов во внебюджетные фонды, так как тарифы страховых взносов остаются на высоком уровне - 30 % (ст. 425 НК РФ) (табл. 3).

С целью выведения зарплат из теневого сектора, а также повышения темпов экономического роста и конкурентоспособности экономики, Министерством финансов России в начале марта 2017 года было предложено провести налоговый маневр «22/22», подразумевающий снижение тарифов страховых взносов с 30 % до 22% с одновременным повышением ставки НДС с 18 % до 22%. Однако данное предложение не достаточно проработано и имеет ряд существенных недостатков, выраженных в возможном увеличении налоговой нагрузки на заработную плату в случае отмены регрессивной шкалы по страховым взносам, и, как следствие, риск потери высококвалифицированных работников (например, в сфере сложных информационных технологий) в пользу иностранных компаний.

Таблица 3

Тарифные ставки страховых взносов в 2017 году

|

Взносы в Пенсионный Фонд РФ (ПФР) на обязательное пенсионное страхование

|

Взносы в Фонд социального страхования (ФСС) на случай по временной нетрудоспособности и материнству

|

Взносы в Федеральный фонд обязательного медицинского страхования (ФФОМС)на обязательное медицинское страхование

|

|

22% на сумму выплат в пределах 876 000 рублей [17] (нарастающим итогом с 01.01.2017)

|

2,9 % - на сумму до 755 000 рублей (нарастающим итогом с 01.01.2017)

|

5,1 %

|

|

10% на сумму, превышающую 876 000 рублей (нарастающим итогом с 01.01.2017)

|

Не взимаются с суммы, превышающей 755 000 рублей

|

Выплачивая «серую» заработную плату своим сотрудникам, организация уклоняется от уплаты налогов, и сотрудники такой компании разделяют ответственность организации за нарушение норм налогового законодательства. Кроме того, соглашаясь на условия недобросовестного работодателя, работник уменьшает размер своей будущей пенсии, а также становится уязвивым с правовой точки зрения, поскольку неофициальная часть заработной платы может быть не выплачена. В решении данной проблемы важную роль играют не только налоговые льготы, предоставляемые налогоплательщикам, но также механизм проведения информационной работы налоговых органов с физическими лицами (сервисноориентированный подход), который позволит повысить уровень налоговой культуры граждан и избежать негативных последствий для них в будущем. Эффект применения данного механизма выражается в ежегодном уменьшении числа граждан, готовых работать за неофициальную зарплату, что подтверждается данными проведеного социологического опроса Исследовательским центром рекрутингового портала Superjob.ru [21].

В заключение рассмотрения вопроса развития налогового инструментария социальной поддержки населения можно сделать следующие выводы. Налоговая политика, как средство воздействия на граждан, играет особую роль в реализации социальной функции государства, направленной на достижение благосостояния и развитие населения. Социальная подфункция налогов отражается в снижении налоговой нагрузки на налогоплательщиков-физических лиц, что в свою очередь, является фактором роста располагаемого дохода граждан, увеличения покупательной способности населения, роста потребительских расходов, повышения уровня жизни населения и, следовательно, развития экономики страны в целом.

Таким образом, налоговый инструментарий социальной поддержки, который включает в себя налоги и их элементы, а также налоговые механизмы (механизмы предоставления налоговых вычетов, механизм проведения информационной работы налоговых органов с налогоплатлеьщиками), налоговые льготы для субъектов предпринимательства, направленные на развитие социальной ответственности бизнеса, формирует уровень благосостояния граждан.

Библиография

1. Гончаренко, Л. И. Налоги и налоговая система Российской Федерации / Л. И. Гончаренко [и др.]. — М. : Издательство Юрайт, 2014. — 541 с. — Серия : Бакалавр.

2. Гончаренко, Л.И. Налоговый инструментарий обеспечения социальной поддержки граждан в условиях экономической нестабильности: коллективная монография / Л.И. Гончаренко, А.В. Грищенко, Н.Г. Вишневская, И.В. Липатова, Ю.В. Малкова, Н.П. Мельникова, О.Н. Савина, М.В. Пьянова, А.С. Адвокатова. – Москва: РУСАЙНС, 2016. – 214 с.

3. Горский, И. В. Сколько функций у налога? // Налоговый вестник. 2002. № 3; Горский И. В. Налоговая политика России: проблемы и перспективы. М.: Финансы и статистика, 2003

4. Дьяченко, В.П. Товарно-денежные отношения и финансы при социализме. М.: Наука, 1974. С. 452.

5. Й. Ланг. Проект кодекса налоговых законов.-Бонн: Федеральное министерство финансов, 1993.-С. 29, 30.

6. Ксиропулос, И. Налоговое стимулирование предпринимательской деятельности в условиях социально-ориентированной экономики: практика применения налогового инструментария/ И. Ксиропулос, О. Савина, Э. Саркисян // «Экономика и предпринимательство». – 2016.-№ 4-1 (69-1). – с.953-959.

7. Налоги и налогообложение: Учебное пособие / Под общей редакцией к.э.н., доцента Лазуриной О. М. – Ярославль: МФЮА, 2014. – 220 с.

8. Налоги и налогообложение: Учеб. пособие для сред. проф. учеб. заведений /О.В. Скворцов, Н.О. Скворцова. — М.: Издательский центр «Академия», 2003. — 240 с.

9. Налоги и налогообложение в Российской Федерации: Учебник для вузов. – 7-е изд., доп. и перераб. – М.: МЦФЭР, 2006. – 592 с.

10. Налоговое планирование / Е. Вылкова, М. Романовский. – СПб.: Питер, 2004. – 634 с.: ил. – (Серия «Учебник для вузов»).

11. Никифоров, А.А. Макроэкономика: научные школы, концепции, экономическая политика: учебник. – 2-е изд., перераб. И доп. / А.А. Никифоров, О.Н. Антипина, Н.А. Миклашевская; под общ.ред. д-ра экон.наук, проф. А.В. Сидоровича. – М.: Издательство «Дело и Сервис», 2010.-624 с.

12. Основные начала финансовой науки: перевод с итальянского / Нитти Ф., проф. Неаполитан. ун-та и член Высш. сов. при М-ве нар. прос.; Вступ. ст.: А.И. Чупров, заслуж. проф. Моск. ун-та; Под ред. и с доп.: А. Свирщевский, доц. Демидов. юрид. лицея. – М.: Изд. М. и С. Сабашниковых, 1904. – 656 с.

13. Пансков, В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов. – 7-е изд., доп. и перераб. – М.: МЦФЭР, 2006. – 592 с.

14. Пантелеева, Т.С., Червякова, Г.А. Экономические основы социальной работы: учебник для студ.учреждений высш.проф.образования/ Т.С. Пантелеева, Г.А. Червякова. – 3-е изд., перераб. И доп. – М.: Издательский центр «Академия», 2012 .-192 с.

15. Савина, О.Н. Семейное налогообложение как инструмент усиления социализации налоговой политики на современном этапе/ О.Н. Савина //Международный бухгалтерский учет.-2013.-№20. – С.54.

16. Смольянинов, Н.Е. Основные теории налогов и налогообложения: учеб. пособие / Н.Е. Смольянинов; Уфимск.гос.авиац.техн.ун-т. Уфа: УГАТУ, 2008.-107 с.

17. Янжул И.И., Основные начала финансовой науки: Учение о государственных доходах / И.И. Янжул. – М.: «Статут», 2002. – 555 с.

18. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 18.07.2017) [Электронный ресурс]//Информационно-правовая система Консультант-Плюс.

19. Федеральный закон от 30.04.2008 N 56-ФЗ (ред. от 04.11.2014) "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений" (с изм. и доп., вступ. в силу с 01.01.2015) [Электронный ресурс]//Информационно-правовая система Консультант-Плюс.

20. Постановление Правительства РФ от 29.11.2016 N 1255 "О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2017 г." [Электронный ресурс]//Информационно-правовая система Консультант-Плюс.

21. Исследовательский центр портала Superjob.ru." [Электронный ресурс]. URL: https://www.superjob.ru/community/life/71851/

References

1. Goncharenko, L. I. Nalogi i nalogovaya sistema Rossiiskoi Federatsii / L. I. Goncharenko [i dr.]. — M. : Izdatel'stvo Yurait, 2014. — 541 s. — Seriya : Bakalavr.

2. Goncharenko, L.I. Nalogovyi instrumentarii obespecheniya sotsial'noi podderzhki grazhdan v usloviyakh ekonomicheskoi nestabil'nosti: kollektivnaya monografiya / L.I. Goncharenko, A.V. Grishchenko, N.G. Vishnevskaya, I.V. Lipatova, Yu.V. Malkova, N.P. Mel'nikova, O.N. Savina, M.V. P'yanova, A.S. Advokatova. – Moskva: RUSAINS, 2016. – 214 s.

3. Gorskii, I. V. Skol'ko funktsii u naloga? // Nalogovyi vestnik. 2002. № 3; Gorskii I. V. Nalogovaya politika Rossii: problemy i perspektivy. M.: Finansy i statistika, 2003

4. D'yachenko, V.P. Tovarno-denezhnye otnosheniya i finansy pri sotsializme. M.: Nauka, 1974. S. 452.

5. I. Lang. Proekt kodeksa nalogovykh zakonov.-Bonn: Federal'noe ministerstvo finansov, 1993.-S. 29, 30.

6. Ksiropulos, I. Nalogovoe stimulirovanie predprinimatel'skoi deyatel'nosti v usloviyakh sotsial'no-orientirovannoi ekonomiki: praktika primeneniya nalogovogo instrumentariya/ I. Ksiropulos, O. Savina, E. Sarkisyan // «Ekonomika i predprinimatel'stvo». – 2016.-№ 4-1 (69-1). – s.953-959.

7. Nalogi i nalogooblozhenie: Uchebnoe posobie / Pod obshchei redaktsiei k.e.n., dotsenta Lazurinoi O. M. – Yaroslavl': MFYuA, 2014. – 220 s.

8. Nalogi i nalogooblozhenie: Ucheb. posobie dlya sred. prof. ucheb. zavedenii /O.V. Skvortsov, N.O. Skvortsova. — M.: Izdatel'skii tsentr «Akademiya», 2003. — 240 s.

9. Nalogi i nalogooblozhenie v Rossiiskoi Federatsii: Uchebnik dlya vuzov. – 7-e izd., dop. i pererab. – M.: MTsFER, 2006. – 592 s.

10. Nalogovoe planirovanie / E. Vylkova, M. Romanovskii. – SPb.: Piter, 2004. – 634 s.: il. – (Seriya «Uchebnik dlya vuzov»).

11. Nikiforov, A.A. Makroekonomika: nauchnye shkoly, kontseptsii, ekonomicheskaya politika: uchebnik. – 2-e izd., pererab. I dop. / A.A. Nikiforov, O.N. Antipina, N.A. Miklashevskaya; pod obshch.red. d-ra ekon.nauk, prof. A.V. Sidorovicha. – M.: Izdatel'stvo «Delo i Servis», 2010.-624 s.

12. Osnovnye nachala finansovoi nauki: perevod s ital'yanskogo / Nitti F., prof. Neapolitan. un-ta i chlen Vyssh. sov. pri M-ve nar. pros.; Vstup. st.: A.I. Chuprov, zasluzh. prof. Mosk. un-ta; Pod red. i s dop.: A. Svirshchevskii, dots. Demidov. yurid. litseya. – M.: Izd. M. i S. Sabashnikovykh, 1904. – 656 s.

13. Panskov, V.G. Nalogi i nalogooblozhenie v Rossiiskoi Federatsii: Uchebnik dlya vuzov. – 7-e izd., dop. i pererab. – M.: MTsFER, 2006. – 592 s.

14. Panteleeva, T.S., Chervyakova, G.A. Ekonomicheskie osnovy sotsial'noi raboty: uchebnik dlya stud.uchrezhdenii vyssh.prof.obrazovaniya/ T.S. Panteleeva, G.A. Chervyakova. – 3-e izd., pererab. I dop. – M.: Izdatel'skii tsentr «Akademiya», 2012 .-192 s.

15. Savina, O.N. Semeinoe nalogooblozhenie kak instrument usileniya sotsializatsii nalogovoi politiki na sovremennom etape/ O.N. Savina //Mezhdunarodnyi bukhgalterskii uchet.-2013.-№20. – S.54.

16. Smol'yaninov, N.E. Osnovnye teorii nalogov i nalogooblozheniya: ucheb. posobie / N.E. Smol'yaninov; Ufimsk.gos.aviats.tekhn.un-t. Ufa: UGATU, 2008.-107 s.

17. Yanzhul I.I., Osnovnye nachala finansovoi nauki: Uchenie o gosudarstvennykh dokhodakh / I.I. Yanzhul. – M.: «Statut», 2002. – 555 s.

18. Nalogovyi kodeks Rossiiskoi Federatsii (chast' vtoraya) ot 05.08.2000 N 117-FZ (red. ot 18.07.2017) [Elektronnyi resurs]//Informatsionno-pravovaya sistema Konsul'tant-Plyus.

19. Federal'nyi zakon ot 30.04.2008 N 56-FZ (red. ot 04.11.2014) "O dopolnitel'nykh strakhovykh vznosakh na nakopitel'nuyu pensiyu i gosudarstvennoi podderzhke formirovaniya pensionnykh nakoplenii" (s izm. i dop., vstup. v silu s 01.01.2015) [Elektronnyi resurs]//Informatsionno-pravovaya sistema Konsul'tant-Plyus.

20. Postanovlenie Pravitel'stva RF ot 29.11.2016 N 1255 "O predel'noi velichine bazy dlya ischisleniya strakhovykh vznosov na obyazatel'noe sotsial'noe strakhovanie na sluchai vremennoi netrudosposobnosti i v svyazi s materinstvom i na obyazatel'noe pensionnoe strakhovanie s 1 yanvarya 2017 g." [Elektronnyi resurs]//Informatsionno-pravovaya sistema Konsul'tant-Plyus.

21. Issledovatel'skii tsentr portala Superjob.ru." [Elektronnyi resurs]. URL: https://www.superjob.ru/community/life/71851/

|