|

Налоги и налогообложение

Правильная ссылка на статью:

Артеменко Д.А., Овчар О.В.

Разработка мер налогового стимулирования развития нефтяных кластеров как институциональной основы преодоления зависимости экономики от экспорта сырой нефти

// Налоги и налогообложение.

2017. № 3.

С. 1-17.

DOI: 10.7256/2454-065X.2017.3.22486 URL: https://nbpublish.com/library_read_article.php?id=22486

Разработка мер налогового стимулирования развития нефтяных кластеров как институциональной основы преодоления зависимости экономики от экспорта сырой нефти

Артеменко Дмитрий Анатольевич

доктор экономических наук

профессор, Южный федеральный университет

344006, Россия, г. Ростов-на-Дону, ул. Б. Садовая, 105/42

Artemenko Dmitrii Anatol'evich

Doctor of Economics

professor of the Department of State Municipal Finances and Financia Engineering at Southern Federal University

344006, Russia, Rostov-on-Don, str. B. Sadovaya, 105/42

|

hsb@sfedu.ru

|

|

|

|

Овчар Олег Валентинович

аспирант, Высшая школа бизнеса, Южный федеральный университет

344006, Россия, г. Ростов-на-Дону, ул. Б. Садовая, 105/42

Ovchar Oleg Valentinovich

post-graduate student of the Department of State and Municipal Finances and Financial Engineering at Higher Business School of the Southern Federal University

344006, Russia, Rostov-on-Don, str. B. Sadovaya, 105/42

|

|

dartemen@mail.ru

|

|

|

|

DOI: 10.7256/2454-065X.2017.3.22486

Дата направления статьи в редакцию:

29-03-2017

Дата публикации:

09-04-2017

Аннотация:

Предмет. Предметом является совокупность экономических отношений, возникающих в процессе налогообложения между государством и организациями нефтегазодобычи и переработки углеводородов. Объектом – налоговое регулирование деятельности в нефтегазовом секторе. Цель. Целью данной статьи является обоснование инвестиционно-ориентированного и ресурсосберегающего механизма налогового регулирования нефтегазового сектора экономики, основанного на дифференцированном подходе к определению налоговой нагрузки нефтедобывающих предприятий в зависимости от рентной составляющей, масштабов их инвестиционной направленности и экологической безопасности производства. Методология. При написании статьи использовались нормативный и комплексный подходы к исследованию эффективности налогообложения нефтегазового сектора, общенаучные и специальные методы научного познания: ретроспективного, системного и функционально-структурного анализа, наблюдения, инструментальных приемов группировки, выборки, сравнения и обобщения. Результаты. В результате проведенного анализа различных государственных стратегий налогообложения холдингов и консолидированных групп налогоплательщиков (КГН) выработаны предложения по совершенствованию их налогового стимулирования в России. В частности, это смягчение требований к участникам КГН; снижение или отмена обязательного временного периода, в течение которого созданная КГН обязана исчислять налоги с консолидированного результата; расширение перечня критериев для расчета необходимой доли участия в КГН; расширение состава КГН за счет допуска к налоговой консолидации не только компаний-резидентов, но и обособленных подразделений зарубежных компаний; распространение налоговой консолидации не только в отношении налога на прибыль, но и в отношении целого ряда других налогов. Выводы. Основные выводы исследования заключаются в необходимости активной государственной поддержки развития нефтегазоперерабатывающих технологий, освоения новых месторождений и вовлечения в разработку низкорентабельных и высокорисковых запасов нефти, что обусловит положительные перспективы распространения кластерного подхода в нефтегазовой сфере.

Ключевые слова:

налоговое регулирование, кластерный подход, нефтегазовый сектор, доход, бюджетная система, налогообложение, экспорт, импорт, продукция, промышленные кластеры

Abstract: The subject of the research is a set of economic relations arising in the process of taxation between the state and gas and oil companies. The object of the research is the tax regulation of activities in the gas and oil sector. The purpose of the present article is to substantiate the investment-oriented and resources-saving mechanisms of tax regulation of the gas and oil sector based on the differentiated approach to defining the tax burden of gas and oil companies depending on their rental capacity, size of their investment orientation and ecological safety of production. In the course of writing this article the author has used normative and complex approaches to analyzing the efficiency of taxation in the gas and oil sector as well as general and special research methods such as retrospective analysis, systems approach, functional structure analysis, observation, instrumental methods of grouping, selection, comparison and generalization. As a result of the analysis of different state strategies in the sphere of taxation of holdings and consolidated groups of taxpayers, the authors have offered their own recommendations on how to improve their tax encouragement in Russia. In particular, the authors have suggested to soften demands towards consolidated group participants, to decrease or cancel a mandatory time period, to extend the content of a consolidated group of taxpayers by granting access to tax consolidation not only to resident companies but also to individual subdivisions of foreign companies, and to extend the scope of tax consolidation for a number of other taxes besides the profit tax. The main conclusions of the research underline the need to maintain an active state support of developing gas and oil processing technologies, exploring new deposits and involving low profitable and high risk oil reserves which would lead to positive prospects of extending the cluster approach in the gas and oil sphere.

Keywords: tax regulations, cluster approach, oil and gas sector, income, taxation, export, import, products, industrial clusters, budgetary system

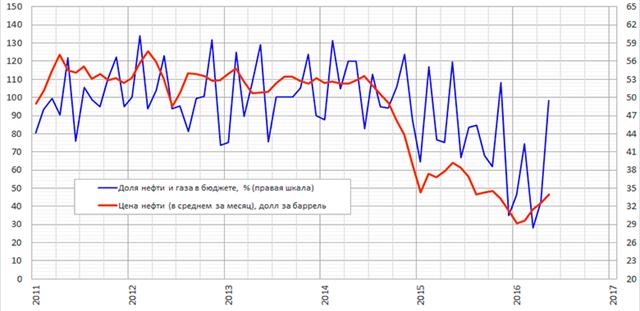

Нефтегазовый

сектор играет определяющую роль в российской экономике и в формировании доходов

бюджетной системы страны, обеспечив в 2015 г. 47% доходов

федерального бюджета и 54,2% российского экспорта [11] (рис. 1).

Рисунок 1

Доля

нефти и газа в доходах бюджета Российской Федерации

и

уровень цен на нефть

Picture 1

The share of oil and gas revenues of Russian

Federation

and the level

of oil prices

Источник: по данным Минфина России, URL: http://minfin.ru; Finnews.ru

– Новости банков Сагкт-Петербурга, URL: http://www.finnews.ru.

Source: according to the Russian Ministry of Finance, URL:

http://minfin.ru; Finnews.ru - News Sagkt Petersburg banks, URL: http://www.finnews.ru.

Вместе с тем прямая зависимость бюджетной системы

Российской Федерации от экспорта углеводородов влечет значительные

макроэкономические риски, проявляющиеся не только в нестабильности доходной

базы бюджетов всех уровней, но и в том, что высокая доходность сырьевого экспорта искажает стимулы экономической деятельности и инновационного развития,

провоцирует снижение конкурентоспособности традиционных отраслей и усиление

инфляции, уменьшение объемов производства и сокращение добавленной стоимости.

Новые

формы и методы государственного регулирования нефтегазового сектора, таких как

совершенствование условий налогообложения и инструментов налогового

регулирования, становятся все более актуальными и востребованными, учитывая

резкие изменения внешнеэкономической конъюнктуры, характерные для современной

России.

В соответствии со сложившейся ситуацией,

существует большое количество территорий, имеющих особый экономический статус,

характеризующийся льготным налогообложением: особые экономические зоны, зоны

территориального развития, территории опережающего экономического развития, и

новейшая форма территориального развития – свободный порт (СП). Таковым

является Владивосток, и ожидается появление еще четырех СП – Дальний Восток. Но,

кроме особых экономических территорий существуют особые формы развития

отечественной промышленности, к которым относятся: индустриальный

(промышленный) парк, специальный инвестиционный контракт, промышленный кластер,

– в соответствии с Федеральным законом от 31.12.2014 № 488-ФЗ «О промышленной

политике в Российской Федерации» [16].

Промышленные кластеры

исторически сложились, и особенно эффективно функционируют в мировой

нефтегазохимической промышленности. Нефтегазодобывающие,

нефтегазоперерабатывающие и нефтегазохимические предприятия объединены в

технологические цепочки в формате

кластеров с объектами инфраструктуры и логистики, центрами инжиниринговых,

консалтинговых, образовательных и иных услуг.

При активной государственной поддержке происходит создание современных

нефтегазохимических кластеров в новых центрах мировой нефтегазохимии, что

является основой их динамичного развития. Кластерный подход предполагает

технологический процесс, начиная от переработки нефтегазохимического сырья до

производства конечных продуктов потребления с высокой добавочной стоимостью.

В силу

сложившейся геополитической напряженности и нестабильности рынка экспорта нефтяного сырья

значение потенциала химии и нефтехимии в России трудно переоценить. Точнее,

здесь идет речь о потенциале нефтегазохимии. В настоящее время снижение

зависимости бюджета от экспорта энергоресурсов, и развитие отраслей химии и

нефтегазохимии – основная задача для нашей страны.

Отрасль нефтегазохимии возникла в 1920-е гг., и в 1950–1960-е гг. стала

активно развиваться в СССР, в США, Японии и Канаде. Особенно бурное ее развитие

происходило в развитых странах в 1970–1980-е гг., а в 1980–1990-е гг. начался

ее подъем и в развивающихся странах: Аргентине, Бразилии, Иране, Малайзии,

Саудовской Аравии, Сингапуре, Таиланде, на Тайване, и в Южной Корее. Отрасль

нефтегазохимии помогла вышеперечисленным странам не только быстро развиваться,

но и осваивать высокие технологии в других отраслях.

В настоящее время нефтехимическая отрасль является одной из наиболее

динамично развивающейся в мире. Мировое лидерство по производству химической

продукции, всегда удерживала Европа, но ее позиции в данный момент времени

снижаются. На смену Европе приходит Ближний Восток, где происходит значительное

расширение мощностей нефтехимических предприятий, с преимущественно

используемым дешевым попутным нефтяным газом нефтяных месторождений, разработка

которых отличается низкой себестоимостью. Наблюдается экспансия сланцевого газа

в США. По объему произведенной продукции на первое место в мире, обогнав США и

Японию, вышла нефтегазохимическая промышленность Китая. Около 59% всего объема

нефтегазохимической продукции в мире производится 21 страной, включая и нашу страну,

входящей в состав Азиатско-Тихоокеанского экономического сотрудничества (АТЭС) [20].

В передовых технически развитых странах нефтегазохимическая

промышленность потребляет в среднем 6,5–7% нефти. «Нефтегазохимическая

промышленность относится к числу высокоэффективных отраслей международного

бизнеса. Современные нефтехимические производства, продукцией которых являются

новые материалы, многие из которых обладают уникальными свойствами, постепенно

приближают человечество к новому технологическому укладу» [3, с. 32–34].

С каждым годом глобализация нефтехимического рынка возрастает, что

способствует его развитию, но, вместе с тем, усиливает конкуренцию, перемещение

капитала и кризисы. В мировой нефтегазохимической промышленности усиливается

тенденция к интеграции путем слияний и поглощений. Причем, это касается

нефтегазовых компаний и широкой и узкой

специализации. Примерно половина выпускаемой нефтегазохимической продукции

приходится на специализированные крупные и средние компании, оставшаяся часть

производится в нефтехимических секторах нефтегазовых компаний. Интеграция идет

также по пути создания различных форм сотрудничества, консолидации и

кооперирования, в сфере научно-технического прогресса. Высокая

конкурентоспособность нефтегазохимических компаний позволяет наращивать новые

мощности быстро и с минимальными затратами.

В соответствии с мировыми

тенденциями и с учетом положительного опыта других стран, нефтехимические

кластеры начали воссоздаваться и в России. Так, при СССР развитие нефтехимической промышленности в

пространственном, отраслевом и организационном аспектах осуществлялось в рамках

территориально-производственных комплексов (ТПК) и нефтехимических комплексов

(НХК). Российская химическая промышленность, на базе которой развилось современное

нефте- и газохимическое производство, почти целиком была сформирована в

1950–1960-х гг. Обеспечение самодостаточности данной отрасли в производстве

стратегически важных видов химической продукции, преимущественно –

синтетических каучуков, минеральных удобрений и продукции основной химии,

являлось главным приоритетом. Росли масштабы строительства нефтехимических

заводов, расширялась номенклатура выпускаемой продукции, процесс производства

совершенствовался. Особенно бурно химическая и нефтехимическая промышленность

развивалась в СССР в 1960–1980-е гг. Среднегодовые темпы прироста объемов

производства составляли 9,5% [24].

В 1990-е гг., после развала СССР химическая и нефтехимическая

промышленность претерпевали резкий спад, кризис и стагнацию. Объемы производства

российской нефтегазохимической промышленности уменьшались, снижался их

технический уровень, и стало угрожающе расти наше отставание не только от

развитых, но и от развивающихся стран. C 1998 г. начался импортозамещающий период развития

данных отраслей. Однако, нефтехимия, как и другие отрасли, продолжает страдать

из-за неблагоприятной мировой конъюнктуры и кризисов [24].

В настоящий момент спрос на химическую и нефтехимическую продукцию на

мировом и внутреннем рынках характеризуется постоянным ростом. При этом

российская нефтегазохимия настолько отстала в своем развитии от мирового

уровня, что не обеспечивает даже внутренние потребности страны, и поэтому

удовлетворение спроса на товары нефтегазохимии происходит в основном за счет

импорта.

В Стратегии развития химического и

нефтехимического комплекса на период до 2030 года (далее – Стратегия) предусмотрено

решение большей части проблем химической и нефтехимической промышленности с

помощью объединения существующих производств, в том числе, входящих

ранее в ТПК и НХК, в кластеры, и совместным развитием

химических парков при поддержке государства. Вот примерная схема создания

химических парков (и на базе нефтехимических кластеров):

1)

нефтехимический

кластер производит полиолефины и олефины, а также каучук;

2)

химический

парк, осуществляет выпуск продукции базовой (крупнотоннажной) химии,

среднетоннажной (специальной) химии и продукцию глубокой переработки, используя

производственную инфраструктуру и имеющееся нефтехимическое сырье;

3)

при создании

химических промышленных зон необходимо обеспечение их близости к центрам

промышленного производства и к конечным потребителям их продукции.

Стратегия на период до 2030

года определяет перспективы развития единого комплекса химической и

нефтехимической промышленности РФ. Химическая промышленность, курируемая

Минпромторгом России, занимается производством основных химических веществ

(минеральных удобрений, кальцинированной соды, каустической соды, прочих химических

веществ), лакокрасочных материалов, химических волокон и нитей, изделий из

пластмасс, прочих химических веществ, включая спецхимию. В нефтехимическую

промышленность, курируемую Минэнерго России, входят производства

крупнотоннажных пластмасс, каучуков, продукции основного органического синтеза.

При этом нефтехимическая продукция

служит сырьем для некоторых продуктов химического комплекса: изделий из

пластмасс, а также продукции тонкого органического синтеза.

Основной целью, которую государство пытается

достигнуть с помощью кластерного подхода является ликвидация зависимости страны

от экспорта сырой нефти и природного газа путем перехода к их комплексной

эффективной переработке для обеспечения высокотехнологичной химической и

нефтехимической продукцией внутреннего рынка и, в дальнейшем, ее экспорта.

Задачи, которые предполагается решать в рамках кластеров, включают

следующие:

·

развитие

производство наукоемкой продукции высоких переделов;

·

концентрация

усилий на производстве или обеспечении нужного продукта в нужном месте и в

нужное время с применением самой передовой технологии.

Основной

движущей силой Стратегии для нашей страны будет являться формирование следующих

нефтегазохимических кластеров: Северо-Западного, Волжского, Каспийского,

Западно-Сибирского, Восточно-Сибирского, Дальневосточного. Предполагается, что

внутри них будут создаваться возможности достаточно эффективной наладки

взаимодействия крупных, средних и малых предприятий газонефтехимии, а также

развития различного типа кластерных образований: индустриальных парков,

технопарков, технополисов, технико-внедренческих зон и прочих производств [12, C. 32–34].

В настоящее

время уже сформировано несколько региональных нефтегазохимических кластеров:

1)

Нижнекамский

нефтехимический кластер в Татарстане (в будущем будет входить Камский

инновационный территориально-производственный кластер, в составе которого –

нефтепереработка, нефтехимия и автомобилестроение);

2)

Самарский

нефтехимический кластер в Самарской области;

3)

Нефтехимический

территориальный кластер в Башкирии (г. Салават).

Отдельные регионы также представили

программы объединения нефте- и газохимических производств в кластеры и

разработали концепции кластерного развития, а именно:

·

Ямало-Ненецкий автономный округ – газохимический кластер, где будет

производиться метанол, азотные удобрения, а также будет реализовано

газохимическое производство полного цикла с выпуском конечной продукции;

·

Калининградская область – кластер по производству ПЭТФ на базе

«Алко-Нафты»;

·

Омская область – нефтехимический кластер;

·

Нижегородская область – индустриальный инновационный кластер

(включает автомобилестроение, производство нефтехимической продукции и

автокомпонентов);

·

Оренбургская область – инновационный геохимический кластер на базе

Оренбургского газохимического комплекса;

·

Саратовская область – химический и нефтехимический кластер;

·

Томская область.

Реализация программы развития кластеров

осуществляется на условиях государственно-частного партнерства. Совокупность

инвестиционных проектов кластеров подразделяется на объекты инновационной и

обеспечивающей инфраструктуры. Объекты производственного назначения,

финансируются за счет средств частных инвесторов, а объекты инфраструктуры- за

счет средств бюджетов всех уровней.

В создании и развитии новых мощностей нефтехимических кластеров согласно

Стратегии, задействованы такие ведущие российские холдинги, как ТАИФ, «Сибур

Холдинг», НК «Роснефть», «Газпром» и ЛУКОЙЛ, которые образуют ядро кластера.

Производственным ядром каждого кластера станут крупные пиролизные мощности (от

0,6 млн до 1 млн т в год по этилену и более) с последующей линейкой

производства пластмасс, каучуков, продуктов органического синтеза и их

переработки в конечные изделия с высокой добавленной стоимостью для

потребительского рынка.

В период 2011–2015 гг. в российской нефтехимии были введены новые мощности

с общей емкостью переработки 1,8 млн т в год (табл. 1). Лидером является «Сибур

Холдинг», который ввел 1,53 тыс. т мощностей. Это выпуск пропилена мощностью

510 тыс. т и полипропилена (500 тыс. т, оба «Тобольск-Полимер»),

вспенивающегося полистирола (100 тыс. т, «Сибур-Химпром»),

полиэтилентерефталата (расширение мощности с 120 тыс. до 210 тыс. т, «Полиэф»),

поливинилхлорида (330 тыс. т, «РусВинил»). ТАИФ ввел мощность по производству

АБС-пластиков (60 тыс. т), расширил мощность по полистиролу общего назначения с

150 тыс. до 250 тыс. т («Нижнекамскнефтехим»).

Таблица 1

Динамика рынка нефти и нефтепродуктов по Российской Федерации в 2014–2015

гг.

Тable 1

The dynamics of the market of oil and oil

products in the Russian Federation for 2014–2015

|

Показатель

|

2014

|

2015

|

Отклонение

|

Темп,

%

|

|

|

|

Добыча нефти РФ, млн т

|

441,7

|

440,6

|

–1,1

|

99,8

|

|

|

Поступило на переработку,

млн т

|

289,1

|

282

|

–7,1

|

97,5

|

|

|

Экспорт нефти, млн т

В том числе:

|

223

|

244

|

21

|

109,4

|

|

|

– в дальнее зарубежье

|

199

|

222

|

23

|

111,6

|

|

|

– в страны СНГ

|

24

|

23

|

–1

|

95,8

|

|

|

Экспорт нефтепродуктов,

млн т

В том числе:

|

165

|

172

|

7

|

104,2

|

|

|

– в дальнее зарубежье

|

155

|

163

|

8

|

105,2

|

|

|

– в страны СНГ

|

10

|

8

|

–2

|

80,0

|

|

Источник: по данным Минэнерго и ФТС России. URL:

http://minenergo.gov.ru; http://www.customs.ru.

Source: according to the energy Ministry and the Federal

customs service of Russia. URL:

http://minenergo.gov.ru; http://www.customs.ru.

В ГК «Титан» на заводе «Полиом» в 2013 г.

введена мощность по производству полипропилена (180 тыс. т, в 2014 г. расширена

до 210 тыс. т). Продолжаются работы по реализации инвестиционных проектов по

созданию новых пиролизных мощностей и линейки нефтехимической продукции в НК

«Роснефть», «Газпроме», ЛУКОЙЛе, ТАИФе и «Сибур Холдинге» [12, c. 62].

Санкции, введенные против России,

увеличивают риски своевременной реализации Стратегии. Как сказала директор департамента аналитики

компании «Альянс-Аналитика» Т. Хазова, отказ от ее реализации

грозит России на века остаться сырьевым придатком мировых экономик со

слаборазвитой собственной промышленностью» [24].

Основными условиями для развития

перспективных направлений отраслей химии и нефтехимии можно считать:

1)

субсидирование

процентных ставок по кредитам на инвестиции в развитие мощностей по

приоритетным продуктовым направлениям;

2)

субсидирование

НИОКР путем невозвратного финансирования или приобретения лицензий, завершенных

промышленным выпуском;

3)

поддержку

формирования химических парков в рамках нефтехимических кластеров путем

софинансирования расходов на развитие инфраструктуры, поддержки управляющих

компаний;

4)

поддержку

спроса и импортозамещения путем налогового и таможенно-тарифного регулирования.

Несмотря на то, что передовые позиции

отечественной нефтегазохимии утрачены, у России есть все реальные возможности

снова стать лидером по выпуску нефтегазохимической продукции, как например:

значительные ресурсы углеводородного сырья, квалифицированные кадры, производственные

мощности и технологии, нуждающиеся, увы, в скорейшей модернизации.

Инфраструктурные ограничения, такие как недостаточная пропускная способность

железнодорожного и автомобильного транспорта во многих регионах, отсутствие

продуктопроводов между уже существующими производственными центрами и

перерабатывающими предприятиями региональных кластеров являются основными

проблемами нефтегазовых кластеров в России в настоящий момент.

Для

удовлетворения возросших потребностей в инфраструктуре необходимы инвестиции в

размере 1 трлн долл. к 2030 г. При этом, только развитие инфраструктуры в виде

продуктопроводов потребует потребления высококачественных продуктов нефтехимии.

В рамках кластерного подхода

предполагается участие государства в модернизации устаревших производственных

мощностей, оказание финансовой поддержки отрасли, снятие административных

барьеров, стимулирование как внутреннего спроса, так и экспорта, создание условий

для привлечения инвестиций в развитие инженерной и транспортно-логистической

инфраструктуры.

Опыт развитых зарубежных

стран доказывает эффективность применения кластерного подхода, поскольку в

рамках кластера может быть осуществлена наибольшая взаимосвязь смежных

производств. Так, «инвестиции в развитие инфраструктуры в мире осуществляются

преимущественно на основе механизма государственно-частного партнерства путем

заключение концессионных соглашений на эксплуатацию инфраструктурных объектов

сроком на 30 лет и государственное софинансирование затрат на создание

инфраструктуры на уровне 20–50% от ее себестоимости. [20]

Изучение различных

государственных стратегий и мер поддержки химии и нефтехимии в мире позволит

разработать предложения для развития этих отраслей в России. Повсеместно в мире

основополагающими мерами по повышению инвестиционной привлекательности являются

налоговые, таможенно-тарифные и финансовые стимулы. Например, развивающиеся

страны создают особые экономические зоны на базе химических и нефтехимических

кластеров, привлекая туда инвесторов, в том числе из числа международных

компаний.

К

сожалению, образование свободных экономических зон и зон льготного

налогообложения в России до сих пор не дало ожидаемых результатов по следующим

причинам: несовершенство законодательства и отсутствие системного подхода к

решению проблемы (практически каждый регион России может обосновать

необходимость создания СЭЗ именно на его территории). Это влечет за собой

возникновение конфликта при распределении денежных средств между регионами.

Поэтому, прежде всего, необходимо определить имеющиеся в каждом регионе

возможности для саморазвития, установить в каких из них создание льготного

налогообложения станет важным условием привлечения инвестиций и обеспечения

финансовой самодостаточности.

Повышение энергетической эффективности и развитие

экологически чистых производств – еще один аспект, на который направляется

государственная поддержка в развитых

странах. Для успешного развития отечественной отрасли необходимо перенимать

подходы стран – мировых лидеров рынка, адаптируя к местным реалиям. Как

показывает опыт развитых стран, необходим рационалистический подход к

размещению крупных (крупнотоннажных) производств и предприятий малого и

среднего бизнеса, перерабатывающих полупродукты предприятий-гигантов в рамках

кластера для их эффективного взаимодействия в дальнейшем.

Основные принципы развития малого и среднего бизнеса в

нефтехимии – создание всевозможных стимулов, в том числе налоговых, для

наращивания ассортимента продукции, что бы достичь самообеспечения собственной

экономики. Эффект кластерного объединения предприятий большого, малого и

среднего бизнеса, т.е. производителей, переработчиков и потребителей будет

способствовать росту синергетического эффекта.

Например,

правительство Китая содействует развитию малого и среднего бизнеса в

нефтегазовой сфере путем осуществления налоговых возвратов (в размере 5–13%)

для 45 экспортируемых товаров;

возврата 50% уплаченного НДС; предоставления

преференциального тарифа на

электроэнергию для повышения конкурентоспособности предприятий отрасли; установления льготной

платы за аренду, снижения административных платежей. В Саудовской Аравии на государственном уровне

устанавливаются низкие цены на нефтегазохимическое сырье для предприятий малого

и среднего бизнеса. Отличительная особенность поддержки малого и среднего

бизнеса в Сингапуре – отсутствие любых бюрократических барьеров.

В Индии среди мер государственной поддержки малого и среднего

бизнеса можно назвать: использование «кластерного» подхода, в т.ч. через

создание особых экономических зон и инвестиционных регионов для

нефтегазохимического производства. В таких зонах действует режим свободной

торговли. Правительство Индии в 1990-е гг. поддерживало высокие ввозные пошлины

на полимерную продукцию, осуществляя тем самым защиту собственных

производителей от конкуренции со стороны предприятий Ближнего Востока,

располагающих доступом к дешевому сырью. Однако по мере развития и роста

конкурентоспособности производства производилось постепенное снижение пошлин (с

40% в начале 1990-х гг. до 10–15% в середине 2000-х гг.). В настоящее время

варьирование соотношения импортных пошлин на готовую продукцию и экспортных

пошлин на сырье позволяет правительству стимулировать расширение ассортимента

продукции переработки и более глубокий передел углеводородного сырья (рис. 2).

Законодательством РФ предусмотрен ряд льготных (специальных) режимов

налогообложения малого и среднего бизнеса с некоторыми ограничениями, которые

можно было бы снять, применительно к нефтегазовой отрасли, а именно:

·

разрешить

переход на УСН предприятиям малого и среднего бизнеса, входящим в нефтегазовый

кластер, и занятым в производстве подакцизных товаров и добычей полезных

ископаемых; установить для них пониженные ставки единого налога при упрощенной

системе налогообложения;

·

расширить

перечень видов деятельности по ЕНВД, включив в него обслуживающие и

инфраструктурные предприятия нефтегазового сектора.

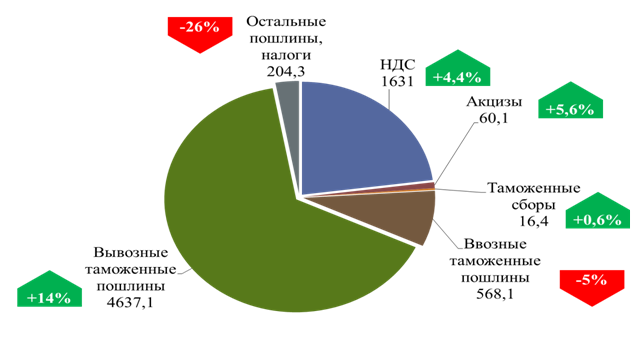

Рисунок 2

Структура таможенных платежей в Российской

Федерации в 2015 г.

Picture 2

Structure of

customs payments in the Russian Federation in 2015

Источник: сайт Минфина

России. URL: http://minfin.ru.

Source: website of the Ministry of

Finance of the Russian Federation. URL: http://minfin.ru.

Министерством энергетики РФ предлагается разработка предложений по

предоставлению льготных налоговых и инвестиционных режимов, включая полное или

частичное освобождение от налога на прибыль и налога на имущество

производителей и переработчиков нефтегазохимической продукции на время

окупаемости проектов в качестве основных мер государственной поддержки

нефтегазохимической отрасли. В целях создания стимулов к постоянной

инновационной деятельности для предприятий, входящих в кластеры,

Минэкономразвития также предлагает распространить на инновационные

территориальные кластеры налоговые льготы, аналогичные, законодательно

предусмотренным для проекта «Сколково». В частности: по НДС, по уплате

обязательных страховых взносов в Пенсионный фонд, Фонд социального страхования,

Федеральный фонд обязательного медицинского страхования.

Также видятся

необходимыми налоговыми льготами для резидентов кластера следующие меры:

снижение ставок по налогу на имущество организаций, налогу на прибыль

организаций (региональной составляющей ставки – до 13%), установление

пониженной арендной платы за землю, и применение льготной ставки (либо

понижающего коэффициента) по земельному налогу на период нормативного

строительства объекта и его ввода в эксплуатацию. Стимулирующие возможности

акцизов на нефтепродукты можно использовать более эффективно.

Снижение

региональной составляющей ставки налога на прибыль организаций до 13,5% для

предприятий нефтяной отрасли позволит закрепить присутствие и дополнительно

привлечь в регионы крупнейших налогоплательщиков нефтяной отрасли. Действие

такой нормы может распространяться как на отдельные организации, так и на

консолидированные группы налогоплательщиков (КГН). Установление закона о

возможности регионов снижать ставки налога на прибыль организаций и налога на

имущество организаций простимулирует крупный бизнес к принятию решений о

размещении головных офисов в конкретном регионе, что подчеркнет его

инвестиционную привлекательность и статус.

Однако снижение ставки налога на прибыль организаций для участников КГН

противоречит мировой практике.

Каждому участнику КГН предъявляются обычно следующие требования:

1) потенциальный участник КГН должен являться налогоплательщиком налога

на прибыль по основной ставке;

2) потенциальный участник должен быть резидентом данной страны для целей

налогообложения.

В России можно также рассмотреть

следующие возможности:

·

более

полное использование концессионных соглашений и специального налогового режима

– системы налогообложения при выполнении соглашений о разделе продукции;

·

снижение

импортных пошлин на ввозимое высокоэффективное геолого-разведочное и

промысловое оборудование для нефтяного сектора.

Предложение снижения, а

не повышения ставок НПИ по нефти, и установления льготной

ставки вывозной таможенной пошлины в отношении экспортируемой

высокотехнологичной и конкурентоспособной продукции химии и нефтехимии видится

весьма перспективным.

Немаловажным является также совершенствование

механизма создания КГН в рамках кластера, в части контроля над трансфертным

ценообразованием и перераспределения налогов, уплачиваемых КГН в региональные

бюджеты. В 2015 г. Правительство РФ установило мораторий на создание новых КГН,

на включение в уже созданные группы новых компаний, и этот мораторий может быть

продлен до 2018 г. До этого момента в стране появилось шестнадцать КГН,

созданных следующими компаниями: «Роснефть», «Татнефть», «Газпром», «Мечел»,

«Северсталь», НЛМК и другими.

Переход

крупных холдингов на КГН позволял им избежать контроля над внутрихолдинговыми

ценами, снизить размер налоговых отчислений посредством суммирования прибылей

одних компаний и убытков других. Используя такую возможность, компании

намеренно включали убыточные предприятия в КГН, чтобы снизить налоговую базу

высокорентабельных предприятий, т.к. налог на прибыль уплачивался с общего финансового результата. Затем этот налог

перераспределялся между регионами, в которых базировались компании. Такие

действия полностью соответствует зарубежной практике, в соответствии с которой

убытки одной компании, входящей в группу, уменьшают доходы других компаний,

входящих в группу.

В целом мировые тенденции

свидетельствуют о стремлении стран законодательно достичь экономически честного

налогообложения КГН, позволив им консолидировать прибыли и убытки участников

Группы и таким образом нести ту же налоговую нагрузку, как если бы Группа была

одним юридическим лицом и налогоплательщиком. [11]

Механизм

КГН в России задумывался с той целью, чтобы перераспределение налога на прибыль

организаций было более справедливым в отношении регионов. Существующая

неравномерность налогообложения и перераспределения собранных налогов по

регионам независимо от платежеспособности налогоплательщиков приводит к тому,

что дотационные регионы фактически не могут реализовать предоставленные им

права из-за большого дефицита их бюджетов. Конфликт интересов государства,

регионов и налогоплательщиков по вопросам распределения налоговых поступлений,

уровню налогообложения и использованию капитала возникает на постоянной основе.

Особо это касается нефтегазодобывающих регионов. Однако создание КГН пока не

привело к решению данной проблемы. Так, по оценкам Минфина, в 2014 г. у 53

регионов поступления по налогу на прибыль организаций выросли на 61,9 млрд

руб., а у 32 регионов – снизились на 127 млрд руб. На долю КГН пришлось 3,3%

потерь от общего сокращения поступлений по налогу на прибыль, общие доходы

регионов снизились в результате создания КГН на 0,6%. Больше других потеряли

Москва и Ханты-Мансийск, т.к. прежде в их бюджеты поступали налоги холдинговых

компанией. [4]

Есть

еще несколько принципов и особенностей применения консолидированного

налогообложения в зарубежных странах. Разумеется,

необходимо варьирование подхода подход, применительно к каждой рассматриваемой

стране. Участие в КГН, кроме возможности осуществлять взаимозачет или перенос

прибылей и убытков внутри Группы, предоставляет возможность освобождать от

налогов перевод активов с одного участника Группы на другого (Австралия,

Франция, Италия, Япония, Нидерланды, Новая Зеландия, Норвегия, Испания, Швеция,

Великобритания и США). В некоторых странах нет такой возможности, и

вышеуказанный перевод активов подлежит налогообложению в общем порядке. В законодательстве Великобритании введен принцип

групповой налоговой льготы на доходы и не используется понятие налоговой

консолидации. Под данный принцип подпадают фактически все компании, вне

зависимости, являются ли они резидентами Великобритании или нет. Но и здесь

есть исключения: компании нефтяного и газового комплекса по отношению к

доходам, полученным от добычи нефти и газа лишены данной льготы.

Еще

одной большой проблемой налогообложения промышленных кластеров в России является

консолидация режима консолидированного налогообложения только в рамках одной

юрисдикции, притом, что кластеры могут находиться на территории нескольких

регионов одновременно, а международные холдинги могут включать в себя множество

компаний, в том числе и за рубежом. Возникает следующий резонный вопрос: как максимально эффективно выстроить налогообложение холдингов,

КГН и нефтегазовых кластеров? Грамотное распределение налоговой нагрузки внутри

холдинга (или КГН) и рациональное перераспределение собранных налогов между

бюджетами может служить ответом на этот вопрос. Цель дальнейшего

совершенствования механизма налогообложения КГН – рост экономики регионов,

формирование самодостаточности региональных бюджетов и учет интересов всех

групп налогоплательщиков.

Подобрать

комбинацию лучших практик и подготовить предложения по совершенствованию их

налогового стимулирования в нашей стране, очевидно, поможет тщательное изучение

и сопоставление различных

государственных стратегий налогообложения холдингов и КГН, нашедших активное

применение в мире. Целесообразно следовать в русле существующих на сегодняшний день

следующих мировых тенденций

совершенствования режима КГН.

Во-первых, смягчение требований к

участнику КГН: снижение минимальной доли участия головной компании в

уставном капитале дочерней. Например, она снижена в Австрии – с 75 до 50%, в

Испании – с 90 до 75%, в Нидерландах – с 99 до 95%, в Дании – со 100 до 50%.

Во-вторых, снижение или отмена обязательного

временного периода, в течение которого созданная консолидированная группа

обязана исчислять налоги с консолидированного результата. В Австрии этот срок

был сокращен с 5 до 3 лет. При этом критерий участия в уставном капитале (50%)

должен соблюдаться в течение не менее 1 года применения КГН.

В-третьих, расширение перечня

критериев для расчета необходимой доли участия в КГН. Так, в Австрии,

Португалии и Франции стали учитываться не только акции, принадлежащие прямо или

косвенно головной компании, но и число голосов при управлении компанией, и

размер доли в имуществе, подлежащем распределению в случае ликвидации компании.

Таким образом, компании получили возможность направить финансовые потоки на

осуществление инвестиционных проектов, а не на покупку долей в уставных

капиталах дочерних компаний.

В-четвертых, расширение состава КГН за

счет допуска к налоговой консолидации не только компаний-резидентов, но и

обособленных подразделений зарубежных компаний, что позволило холдинговым

компаниям осуществлять международные проекты (Австрия – с 2005 г., Великобритания

– с 2006 г., Дания – с 2006 г., Нидерланды – с 2009 г.).

В-пятых, налоговая консолидация

распространяется не только в отношении налога на прибыль, как в России, но и в

отношении целого ряда других налогов/ [7]. Например, в Великобритании

консолидация применяется в отношении налога на прибыль, налога на доходы с

капитала, государственной пошлины (в том числе по сделкам с недвижимым

имуществом, совершаемым внутри консолидированной группы), а также НДС; в

Германии и Норвегии – в отношении налога на прибыль и НДС; на Кипре – в

отношении налога на прибыль, государственной пошлины и НДС.

Нет сомнения, что использование

мирового опыта совершенствования режима КГН с учетом российской специфики поможет дальнейшему развитию налогового стимулирования в Российской

Федерации.

Библиография

1. Андрианов В. Нефтехимия-2014: есть ли повод для оптимизма // Нефтегазовая вертикаль. 2014. № 6. C. 60–63.

2. Артеменко Д. А. Развитие институциональной инфраструктуры налогового администрирования // Вестник Адыгейского государственного университета. 2010.

3. Артеменко Д. А. Теоретические аспекты развития методического обеспечения налогового контроля // Финансовые исследования. 2011. № 1. С. 29–36.

4. Базанова Е. Холдингам могут запретить объединять налоги до 2018 года // Информационно-аналитический портал «Нефть России». 30.05.2016. URL: http://www.oilru.com/news/463740

5. Волынская Н.А., Карнаухов М.Н. О механизме количественной оценки экономических последствий применения различных механизмов налогообложения нефтедобычи // Инновации в управлении региональным и отраслевым развитием: сборник научных трудов; отв. ред. В.В. Пленкина. Тюмень: ТюмГНГУ, 2010. 380 с. С. 177–181.

6. Ермакова Е.А., Степаненко В.В. Налоговый контроль в России: организация и направления развития. Саратов: Саратовский государственный социально-экономический университет, 2012. 132 с.

7. Закревский Р.А. Обзор международной практики создания режимов консолидированного налогообложения холдингов // Европейский Центр права. 10.04.2013. URL: http://jus.ee/news/1/1226/bzor-mezhdunarodnoi-praktiki-sozdaniya-rezhimov-konsolidirovannogo-nalogooblozheniya-holdingov

8. Засько В.Н., Донцова О.И. Льготное налогообложение кластеров в контексте формирования инновационной экономики России // Российское предпринимательство. 2013. № 7. С. 42–52.

9. Зозуля В.В. Формирование системы налогообложения пользования возобновляемыми природными ресурсами: теория, методология, практика: монография. М.: НаноТехноПрайд, 2010. 303 с.

10. Зарипова Н.Д. Содержание и методы налогового регулирования деятельности организаций // Бухгалтерский учет, налогообложение, статистика. Налоговое право. 2011. № 6. С. 161–164.

11. Информационное агентство «РосБизнесКонсалтинг». 15.10.2013. URL: http://www.rbc.ru/economics/15/10/2013/882342.shtm.

12. Кудинова О. Новый век и основные идеологии мировой химической промышленности // The Chemical Journal / Химический журнал. 2005. № 8. C. 32–34

13. Кулакова Л.И. Кластерный подход – основа развития регионов // Российское предпринимательство. 2013. № 22. С. 121–130.

14. Надырова Г.Р. Влияние уровня налоговой нагрузки на эффективность компании в нефтяной отрасли по странам (в России, Канаде, Мексике, США и Норвегии) // Новая наука: современное состояние и пути развития. 2016. № 5-1. С. 150–154.

15. Любавский С.Л. Налогообложение ресурсов с изменяющейся доходностью // Налоговая политика и практика. 2011. № 2. С. 38–45.

16. О промышленной политике в Российской Федерации: Федеральный закон от 31.12.2014 № 488-ФЗ (ред. от 13.07.2015).

17. Павлова Л.П. Проблемы совершенствования системы налогообложения при недропользовании (на примере нефтедобывающей отрасли) // Финансы. 2002. № 6. С. 31–34.

18. Павлова Л.П. Совершенствование НДПИ по нефти // Финансы. 2008. № 6. С. 37–40.

19. Пансков В.Г. О налоговом стимулировании инвестиционной деятельности // Финансы. 2009. № 2. С. 38–42.

20. Стратегия развития химического и нефтехимического комплекса на период до 2030 года: утверждена приказом Минпромторга России и Минэнерго России от 08.04.2014 № 651/172 (с изменениями, внесенными приказом Министерства промышленности и торговли РФ и Министерства энергетики РФ от 14.01.2016 № 33/11).

21. Салина А.И. Налогообложение добычи полезных ископаемых // Налоговый вестник. 2009. № 8. С. 74–75.

22. Ермакова Е.А., Степаненко В.В. Налоговый контроль в России: организация и направления развития. Саратов: Саратовский государственный социально-экономический университет, 2012. 132 с.

23. Тафинцева Д.Ю. Система консолидированного налогообложения холдинговых компаний. М.: НИУ «Высшая школа экономики», 2011. 27 с.

24. Хазова Т.А. Нефтехимическое будущее России. 2014 г. // Группа ПОЛИПЛАСТИК. URL: http://www.polyplastic.ru/press/news/2014/10/16/item15319

25. Хорохорин А.Е. Стратегия развития современных нефтехимических комплексов, мировой опыт и возможности для России. М.: Российский государственный университет нефти и газа им. И.М. Губкина, 2015. 178 c.

26. Шмакова М.Н. Индикаторы экономической эффективности налоговых преференций // Сибирская финансовая школа. 2008. № 2. С. 77–80.

27. Шмакова М.Н. К вопросу об оценке эффективности налоговых преференций // Налоги и налогообложение. 2007. № 4. С. 57–62.

28. Шмакова М.Н. Налоговые инструменты стимулирования инновационной деятельности как фактора обеспечения экономической безопасности государства // Экономическая безопасность России: политические ориентиры, законодательные приоритеты, практика обеспечения: Вестник Нижегородской академии МВД России. 2007. № 2. С. 135–143.

References

1. Andrianov V. Neftekhimiya-2014: est' li povod dlya optimizma // Neftegazovaya vertikal'. 2014. № 6. C. 60–63.

2. Artemenko D. A. Razvitie institutsional'noi infrastruktury nalogovogo administrirovaniya // Vestnik Adygeiskogo gosudarstvennogo universiteta. 2010.

3. Artemenko D. A. Teoreticheskie aspekty razvitiya metodicheskogo obespecheniya nalogovogo kontrolya // Finansovye issledovaniya. 2011. № 1. S. 29–36.

4. Bazanova E. Kholdingam mogut zapretit' ob''edinyat' nalogi do 2018 goda // Informatsionno-analiticheskii portal «Neft' Rossii». 30.05.2016. URL: http://www.oilru.com/news/463740

5. Volynskaya N.A., Karnaukhov M.N. O mekhanizme kolichestvennoi otsenki ekonomicheskikh posledstvii primeneniya razlichnykh mekhanizmov nalogooblozheniya neftedobychi // Innovatsii v upravlenii regional'nym i otraslevym razvitiem: sbornik nauchnykh trudov; otv. red. V.V. Plenkina. Tyumen': TyumGNGU, 2010. 380 s. S. 177–181.

6. Ermakova E.A., Stepanenko V.V. Nalogovyi kontrol' v Rossii: organizatsiya i napravleniya razvitiya. Saratov: Saratovskii gosudarstvennyi sotsial'no-ekonomicheskii universitet, 2012. 132 s.

7. Zakrevskii R.A. Obzor mezhdunarodnoi praktiki sozdaniya rezhimov konsolidirovannogo nalogooblozheniya kholdingov // Evropeiskii Tsentr prava. 10.04.2013. URL: http://jus.ee/news/1/1226/bzor-mezhdunarodnoi-praktiki-sozdaniya-rezhimov-konsolidirovannogo-nalogooblozheniya-holdingov

8. Zas'ko V.N., Dontsova O.I. L'gotnoe nalogooblozhenie klasterov v kontekste formirovaniya innovatsionnoi ekonomiki Rossii // Rossiiskoe predprinimatel'stvo. 2013. № 7. S. 42–52.

9. Zozulya V.V. Formirovanie sistemy nalogooblozheniya pol'zovaniya vozobnovlyaemymi prirodnymi resursami: teoriya, metodologiya, praktika: monografiya. M.: NanoTekhnoPraid, 2010. 303 s.

10. Zaripova N.D. Soderzhanie i metody nalogovogo regulirovaniya deyatel'nosti organizatsii // Bukhgalterskii uchet, nalogooblozhenie, statistika. Nalogovoe pravo. 2011. № 6. S. 161–164.

11. Informatsionnoe agentstvo «RosBiznesKonsalting». 15.10.2013. URL: http://www.rbc.ru/economics/15/10/2013/882342.shtm.

12. Kudinova O. Novyi vek i osnovnye ideologii mirovoi khimicheskoi promyshlennosti // The Chemical Journal / Khimicheskii zhurnal. 2005. № 8. C. 32–34

13. Kulakova L.I. Klasternyi podkhod – osnova razvitiya regionov // Rossiiskoe predprinimatel'stvo. 2013. № 22. S. 121–130.

14. Nadyrova G.R. Vliyanie urovnya nalogovoi nagruzki na effektivnost' kompanii v neftyanoi otrasli po stranam (v Rossii, Kanade, Meksike, SShA i Norvegii) // Novaya nauka: sovremennoe sostoyanie i puti razvitiya. 2016. № 5-1. S. 150–154.

15. Lyubavskii S.L. Nalogooblozhenie resursov s izmenyayushcheisya dokhodnost'yu // Nalogovaya politika i praktika. 2011. № 2. S. 38–45.

16. O promyshlennoi politike v Rossiiskoi Federatsii: Federal'nyi zakon ot 31.12.2014 № 488-FZ (red. ot 13.07.2015).

17. Pavlova L.P. Problemy sovershenstvovaniya sistemy nalogooblozheniya pri nedropol'zovanii (na primere neftedobyvayushchei otrasli) // Finansy. 2002. № 6. S. 31–34.

18. Pavlova L.P. Sovershenstvovanie NDPI po nefti // Finansy. 2008. № 6. S. 37–40.

19. Panskov V.G. O nalogovom stimulirovanii investitsionnoi deyatel'nosti // Finansy. 2009. № 2. S. 38–42.

20. Strategiya razvitiya khimicheskogo i neftekhimicheskogo kompleksa na period do 2030 goda: utverzhdena prikazom Minpromtorga Rossii i Minenergo Rossii ot 08.04.2014 № 651/172 (s izmeneniyami, vnesennymi prikazom Ministerstva promyshlennosti i torgovli RF i Ministerstva energetiki RF ot 14.01.2016 № 33/11).

21. Salina A.I. Nalogooblozhenie dobychi poleznykh iskopaemykh // Nalogovyi vestnik. 2009. № 8. S. 74–75.

22. Ermakova E.A., Stepanenko V.V. Nalogovyi kontrol' v Rossii: organizatsiya i napravleniya razvitiya. Saratov: Saratovskii gosudarstvennyi sotsial'no-ekonomicheskii universitet, 2012. 132 s.

23. Tafintseva D.Yu. Sistema konsolidirovannogo nalogooblozheniya kholdingovykh kompanii. M.: NIU «Vysshaya shkola ekonomiki», 2011. 27 s.

24. Khazova T.A. Neftekhimicheskoe budushchee Rossii. 2014 g. // Gruppa POLIPLASTIK. URL: http://www.polyplastic.ru/press/news/2014/10/16/item15319

25. Khorokhorin A.E. Strategiya razvitiya sovremennykh neftekhimicheskikh kompleksov, mirovoi opyt i vozmozhnosti dlya Rossii. M.: Rossiiskii gosudarstvennyi universitet nefti i gaza im. I.M. Gubkina, 2015. 178 c.

26. Shmakova M.N. Indikatory ekonomicheskoi effektivnosti nalogovykh preferentsii // Sibirskaya finansovaya shkola. 2008. № 2. S. 77–80.

27. Shmakova M.N. K voprosu ob otsenke effektivnosti nalogovykh preferentsii // Nalogi i nalogooblozhenie. 2007. № 4. S. 57–62.

28. Shmakova M.N. Nalogovye instrumenty stimulirovaniya innovatsionnoi deyatel'nosti kak faktora obespecheniya ekonomicheskoi bezopasnosti gosudarstva // Ekonomicheskaya bezopasnost' Rossii: politicheskie orientiry, zakonodatel'nye prioritety, praktika obespecheniya: Vestnik Nizhegorodskoi akademii MVD Rossii. 2007. № 2. S. 135–143.

|