|

Финансы и управление

Правильная ссылка на статью:

Боткин И.О., Пыткин А.Н., Сятчихин С.В.

Механизм управления местными бюджетами на основе социального партнерства

// Финансы и управление.

2016. № 4.

С. 25-35.

DOI: 10.7256/2409-7802.2016.4.20907 URL: https://nbpublish.com/library_read_article.php?id=20907

Механизм управления местными бюджетами на основе социального партнерства

Боткин Игорь Олегович

доктор экономических наук

профессор, ведущий научный сотрудник, Удмуртский филиал, ФГБУН «Институт экономики УрО РАН»

426004, Россия, г. Ижевск, ул. Ломоносова, 4

Botkin Igor Olegovich

Doctor of Economics

professor, leading researcher at Udmurtia Branch of Institute of Economics, Ural Branch of Russian Academy of Sciences

426004, Russia, Izhevsk, Lomonosov's str., 4

|

pfie@list.ru

|

|

|

Другие публикации этого автора

|

|

Пыткин Александр Николаевич

доктор экономических наук

профессор, директор, Пермский филиал Института экономики УрО РАН

614046, Россия, г. Пермь, ул. Барамзиной, 42/2

Pytkin Aleksander Nikolaevich

Doctor of Economics

professor, director at the Perm Branch, Institute of Economics of the Ural Branch of the Russian Academy of Sciences

614046, Russia, g. Perm', ul. Baramzinoi, 42/2

|

|

pytkin.perm@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

Сятчихин Сергей Валентинович

соискатель, ФГБУН «Институт экономики УрО РАН»

620014, Россия, г. Екатеринбург, ул. Московская, 29

Syatchikhin Sergey Valentinovich

post-graduate student at Institute of Economics, Ural Branch of Russian Academy of Sciences

620014, Russia, Yekaterinburg, str. Moskovskaya, 29

|

|

syatchikhin.sv@yandex.ru

|

|

|

|

DOI: 10.7256/2409-7802.2016.4.20907

Дата направления статьи в редакцию:

30-10-2016

Дата публикации:

27-01-2017

Аннотация:

В статье рассматриваются вопросы, касающиеся состояния местных бюджетов в России и сложившихся методологических подходов в области управления общественным сектором. Исследуется процесс управления местными бюджетами. Отмечается, что действующая в России система управления местными бюджетами не позволяет обеспечить принятие и реализацию качественных управленческих решений, которые бы способствовали улучшению финансового состояния муниципальных образований. В связи с этим возникает необходимость разработки механизма управления местными бюджетами. Цель – разработать механизм управления местными бюджетами с учётом социального партнёрства. Отличительной особенностью предлагаемого механизма является введение в его состав элементов, обеспечивающих координацию процесса принятия и реализации управленческих решений в области местных бюджетов, а именно – этапов процесса согласования интересов, способов и инструментов координации, совершенствования институтов. В работе используются диалектический метод, системный подход, методы теоретического обоснования, научного абстрагирования, обобщения, сравнения и метод матриц интересов. Представлено состояние местных бюджетов в России, рассмотрены сложившиеся методологические подходы в области управления общественным сектором, показана их взаимосвязь с современной практикой управления общественными финансами в России и разработан механизм управления местными бюджетами с учётом социального партнёрства, направленный на обеспечение координации принятия и реализации управленческих решений в указанной сфере. В результате исследования сделан вывод, что внедрение предлагаемого механизма позволит обеспечить принятие и реализацию управленческих решений, направленных на улучшение финансового состояния муниципальных образований.

Ключевые слова:

межбюджетные отношения, управление общественными финансами, бюджетная политика, налоговая политика, фискальный федерализм, местные финансы, местный бюджет, организация финансов, межбюджетные трансферты, муниципальная реформа

УДК: 336.143

Abstract: The article is devoted to the questions related to the condition of local budgets in Russia and established methodological approaches to managing the social sector. The authors anaylze the process of managing local budgets. They ntoe that the current Russian system of local budget management do not allow the adoption and execution of quality management decisions which would improve the financial condition of municipal units. This creates the need to develop a mechanism of local budget managment. The purpose of the present research is to develop a mechanism of managing local budgets taking into account social partnership. Distinguished feature of the offered mechanism is the introduction of particular elements that ensure coordination of the process of decision making and execution of management decisions in the sphere of local budgets, in particular, stages of the process of alignment of interests, coordination methods and instruments and improving institutions. In their research the authors have used the dialectic method, systems' approach, methods of theoretical substantiation, scientific abstraction, generalization, comparison and interest matrix. The authors describe the current condition of local budgets in Russia, analyze established methodological approaches to managing the social sector, demonstrate their relation to modern practice of managing social finances in Russia and develop the mechanism for managing local budgets taking into account social partnership aimed at ensuring coordination of the processes of decision making and execution in the aforesaid sphere. As a result of the research, the authors conclude that implementation of the aforesaid mechanism will allow to ensure adoption and execution of management decisions aimed at improving the financial condition of municipal units.

Keywords: municipal reform, inter-budget transfers, finances organisation, local budget, local finances, fiscal federalism, tax policy, budgetary policy, managing social finances, inter-budget relations

Финансовое состояние муниципальных образований в современных условиях напрямую зависит от управления местными бюджетами. При этом в российской практике применяется методология управления финансами муниципальных образований, которая не соответствует современному состоянию развития управления общественным сектором экономики и стоящим перед Россией вызовам. На наш взгляд формирование социального партнёрства в сфере общественных финансов служит методологической основой совершенствования управления местными бюджетами.

Для российской модели фискального федерализма характерна высокая степень централизации расходов бюджетов, о чём свидетельствуют представленные в таблице 1 данные о расходах бюджетов и их доле в консолидированном бюджете РФ.

Таблица 1

Объём расходов бюджетов РФ и их доля в общем объёме расходов консолидированного бюджета РФ в 2009–2013 гг., млрд рублей, %

|

|

2009

|

2010

|

2011

|

2012

|

2013

|

|

Объём

|

Доля

|

Объём

|

Доля

|

Объём

|

Доля

|

Объём

|

Доля

|

Объём

|

Доля

|

|

Консолидированный бюджет РФ, в т.ч.:

|

15915,78

|

100

|

16754,36

|

100

|

18604,74

|

100

|

21238,17

|

100

|

22149,53

|

100

|

|

федеральный бюджет

|

9660,06

|

60,69

|

10117,45

|

60,39

|

10925,62

|

58,72

|

12894,99

|

60,72

|

13342,92

|

60,24

|

|

бюджеты субъектов РФ

|

3815,42

|

23,97

|

4024,50

|

24,02

|

4703,32

|

25,28

|

5177,28

|

24,38

|

5377,71

|

24,28

|

|

консолидированные местные бюджеты РФ

|

2440,3

|

15,33

|

2612,40

|

15,59

|

2975,80

|

15,99

|

3165,9

|

14,91

|

3428,9

|

15,48

|

Источник: данные Федерального казначейства

В то же время распределение расходов между бюджетами с 2009 по 2013 гг. существенно не изменилось. При этом наблюдается высокая степень централизации доходов бюджетов, что подтверждают представленные в таблице 2 данные о доходах бюджетов и их доле в консолидированном бюджете РФ.

Таблица 2

Объём доходов бюджетов РФ и их доля в общем объёме доходов консолидированного бюджета РФ в 2009-2013 гг., млрд рублей, %

|

|

2009

|

2010

|

2011

|

2012

|

2013

|

|

Объём

|

Доля

|

Объём

|

Доля

|

Объём

|

Доля

|

Объём

|

Доля

|

Объём

|

Доля

|

|

Консолидированный бюджет РФ, в т.ч.:

|

13264,37

|

100

|

14842,76

|

100

|

19011,89

|

100

|

20920,06

|

100

|

21185,06

|

100

|

|

федеральный бюджет

|

7337,75

|

55,32

|

8 305,41

|

55,96

|

11367,65

|

59,79

|

12855,54

|

61,45

|

13019,94

|

61,46

|

|

бюджеты субъектов РФ

|

3 538,62

|

26,68

|

3 936,84

|

26,52

|

4683,14

|

24,63

|

4926,12

|

23,55

|

4778,42

|

22,56

|

|

консолидированные местные бюджеты РФ

|

2388

|

18,00

|

2600,50

|

17,52

|

2961,1

|

15,57

|

3138,4

|

15,00

|

3386,7

|

15,99

|

Источник: данные Федерального казначейства

Формально объём поступивших доходов в местные бюджеты в России покрывает произведённые расходы. Вместе с тем уровень фискальной автономии муниципальных образований свидетельствует о значительной зависимости местных бюджетов от других уровней бюджетной системы. Так, по данным Министерства финансов РФ в 2009 году у 85,1% муниципальных образований от их общего числа доля межбюджетных трансфертов в общем объёме доходов местных бюджетов составляла свыше 30%, в то время как в 2013 году доля таких муниципальных образований составила уже 84,3%. При этом не принимались в расчёт субвенции и отчисления по дополнительным нормативам от налоговых доходов. Из этого следует, что зависимость местных бюджетов от других уровней бюджетной системы на практике значительно выше.

В условиях высокой степени фискальной централизации межбюджетные трансферты несвоевременно предоставляются в местные бюджеты. Об этом свидетельствует диаграмма, составленная на основе данных Федерального казначейства (рис. 1).

Рисунок 1. Помесячная динамика поступления межбюджетных трансфертов в местные бюджеты РФ в 2014 году

Источник: данные Федерального казначейства

Как показывает диаграмма на рисунке 1, в последнем квартале 2014 года в местные бюджеты поступило 32,2% от общего объёма межбюджетных трансфертов за 2014 год. В то же время в декабре поступило 14,7%.

Указанное обстоятельство негативно сказывается на выполнении муниципальными образованиями возложенных на них полномочий, поскольку они могут быть не освоены. В то же время, в соответствии с ч. 5 ст. 242 Бюджетного Кодекса РФ по общему правилу неиспользованные межбюджетные трансферты целевого назначения подлежат возврату в региональный бюджет.

Кроме того проведённый анализ институтов свидетельствует о том, что местное самоуправление не участвует в процессе принятия и реализации управленческих решений по поводу организации финансов муниципальных образований.

Таким образом, сложившаяся ситуация в области финансов муниципальных образований свидетельствует об ущемлении финансовых интересов муниципальных образований в процессе принятия и реализации управленческих решений, что негативно сказывается на функционировании института местного самоуправления и выполнении им возложенных на него функций.

В связи с этим представляют научный интерес сложившиеся методологические подходы к государственному управлению. Развитие научного подхода к государственному управлению прошло ряд этапов: традиционный подход, рыночный подход и современный подход.

Традиционный подход к общественному (государственному) управлению (Public Administration) базировался на иерархии, ведущей роли бюрократии в процессе принятия и реализации политики, разграничении политики и администрации в государственных учреждениях.

Затем произошла смена ориентации государственного управления с точного выполнения инструкций и предписаний субъектами управленческих отношений на его экономическую эффективность.

Так, в конце 80-х – начале 90-х годов XX в. возник «Новый Общественный (Государственный) Менеджмент» (New Public Management), базирующийся на рыночных принципах [1]. Он исходил из того, что рыночная ориентация в общественном секторе приведёт к повышению эффективности использования финансовых ресурсов и не приведёт к каким-либо негативным последствиям. Новый Общественный Менеджмент также требовал обеспечения децентрализации в процессе управления [2–5].

Р. Бетли и Г. Ларби выделяют два основных направления в Новом Общественном Менеджменте [6]. Первое направление подчеркивает совершенствование управления, которое включает улучшение качества государственных услуг, децентрализацию и сокращение размеров общественного сектора. Второе направление предполагает использование управленческих подходов и методов, которые, в основном, заимствованы из частного сектора и применяемые в общественном секторе.

Вместе с тем Новый Общественный Менеджмент был подвергнут критике в связи с тем, что его использование может приводить к централизации и снижению прозрачности принятия управленческих решений, а также коррупции. Кроме того сохраняются трудности применения указанного методологического подхода в развивающихся странах в связи с отсутствием у них необходимого опыта, ненадёжностью их информационных систем, предназначенностью для использования в условиях рыночной экономики и развитых стран, отсутствием необходимых институтов, преобладанием неформальных правил, неприемлемостью приватизации.

Указанные недостатки обусловили возникновение современного подхода к государственному управлению. Однако в научной среде не сформировалось общепринятого термина для его обозначения. Так, для этого в научном сообществе используется ряд следующих терминов: Новое Общественное Руководство (New Public Governance) [7], Совместное руководство (Collaborative governance) [8], Менеджмент Общественными Ценностями (Public Value Management) [9], Совместный Общественный Менеджмент (Collaborative Public Management) [10], Общественный Сетевой Менеджмент (Public Network Management) [11].

Современный подход к общественному управлению базируется на сотрудничестве заинтересованных сторон, в процессе которого обеспечивается взаимодействие различных субъектов общественных отношений по вопросам предоставления государственных и муниципальных услуг и выработки государственной политики.

Сейчас управление общественными финансами в России базируется на традиционном подходе к государственному управлению. В настоящее время значительное внимание уделяется его совершенствованию, базирующемуся на Новом Общественном Менеджменте, в частности касающемуся повышения эффективности использования финансовых ресурсов при осуществлении бюджетных расходов.

Однако современный подход к государственному управлению применительно к общественным финансам используется незначительно. А между тем в условиях фискального федерализма как в федеративных, так и унитарных государствах с различной степенью централизации существует необходимость взаимодействия различных заинтересованных сторон на основе согласования их интересов в процессе формирования политики в области общественных финансов и осуществления управления в указанной сфере, в том числе и финансов муниципальных образований.

По мнению исследователей, одной из проблем государственного управления в России является отсутствие эффективного механизма взаимодействия федеральных и региональных органов государственной власти [12]. Вместе с тем такой механизм взаимодействия отсутствует и с органами местного самоуправления.

Существующий в российской практике подход к управлению финансами муниципальных образований основан на субординации и конкуренции публично-правовых образований за финансовые ресурсы. С одной стороны, муниципальные образования не могут конкурировать с государством в процессе распределения финансовых ресурсов, что отражается в значительной степени фискальной централизации и низком уровне фискальной автономии муниципальных образований. С другой стороны, конкуренция между муниципальными образованиями формирует у них заинтересованность в совершенствовании управления финансовыми ресурсами.

Использование такого подхода определяет существование ряда проблем в области общественных финансов. Так, в качестве нерешённых проблем в России в сфере общественных финансов признаются невысокое качество управления, низкий уровень фискальной автономии муниципальных образований, отсутствие у них стимулов в увеличении собственных доходов местных бюджетов, недостаточная вовлечённость гражданского общества в процесс формирования и реализации бюджетной политики муниципальных образований.

Потребность в решении указанных проблем обуславливает необходимость применения нового методологического подхода к управлению местными бюджетами.

По нашему мнению, в качестве такого подхода должно выступать управление финансами муниципальных образований на основе социального партнёрства в сфере общественных финансов, в процессе которого обеспечивается координация деятельности федерации, регионов и муниципальных образований.

Как указывает В. С. Бочко, партнёрские отношения складываются в результате стихийных действий субъектов или их сознательных действий [13].

Установление социального партнёрства в области финансов муниципальных образований в России в силу культурно-исторических традиций, социально-политических условий, высокой степени фискальной централизации может быть реализовано лишь при ведущей роли государства.

В рамках авторского методологического подхода к управлению местными бюджетами могут быть выделены следующие основополагающие методологические положения:

- управление местными бюджетами является системой целей и механизмов их достижения, которые реализуются в результате координации федеральных и региональных органов государственной власти, органов местного самоуправления и местного сообщества;

- оптимальное достижение поставленных целей достигается путём согласования частных и общественных финансовых интересов;

- цели управления местными бюджетами должны формироваться для обеспечения укрепления института местного самоуправления;

- достижение поставленных целей управления местными бюджетами осуществляется путём разработки и внедрения на практике механизмов, обеспечивающих процесс координации субъектов управления для реализации процесса согласования, учёта финансовых интересов всех заинтересованных сторон и отстаивания финансовых интересов конкретных муниципальных образований.

В настоящее время отсутствует эффективная система взаимодействия субъектов управления местными бюджетами, поскольку не все заинтересованные стороны привлекаются к процессу принятия управленческих решений, как следствие этого не происходит процесс коренного улучшения финансового состояния муниципальных образований.

При этом в России местному самоуправлению отводится подчинённое место по отношению к другим уровням управления. Это выражается в низком уровне фискальной автономии муниципальных образований и в ограничении их возможностей по отстаиванию своих финансовых интересов.

Указанные обстоятельства свидетельствуют о необходимости разработки механизма управления местными бюджетами на основе социального партнёрства.

В экономической науке существует множество подходов к пониманию механизмов. Так, А. Ю. Чаленко под механизмом понимает «совокупность ресурсов и способов их соединения, обеспечивающих реализацию экономического процесса» [14]. А. Кульман же считает, что механизм является основой, связывающей различные явления, и определяющей какую-либо деятельность, которая состоит из исходного состояния явлений, связывающего их процесса и конечного результата этих явлений [15]. По мнению Д. А. Новикова механизм представляет систему, которую определяет порядок деятельности чего-либо [16].

Как справедливо отмечает А. Г. Шеломенцев, общие определения механизма обладают рядом недостатков [17]:

1) не учитывают цели и задачи конкретных объектов механизмов управления;

2) не увязаны с полномочиями органов власти публично-правовых образований;

3) не принимают во внимание институциональные особенности, существующие в сфере функционирования конкретных объектов.

Обобщение подходов к пониманию понятия «механизм» позволяет определить механизм как систему, обеспечивающую реализацию какого-либо процесса.

Вместе с тем в качестве объектов механизмов выступают различные явления, в том числе и управление. Механизм управления является системой правил и процедур принятия управленческих решений [18, с. 93]. Однако функционирование механизма управления невозможно лишь на основе правил и процедур.

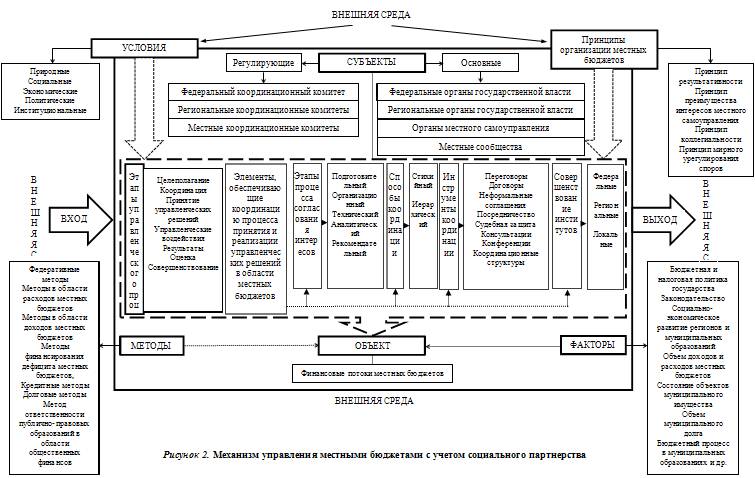

Изучение данных научных исследований позволило сделать вывод об отсутствии определения понятия «механизм управления местными бюджетами». В рамках проведённого нами исследования под механизмом управления местными бюджетами понимается система, посредством которой осуществляются управленческие воздействия на финансовые отношения по поводу поступления финансовых ресурсов в местные бюджеты, их распределения и использования, включающая элементы, обеспечивающие координацию субъектов управления в процессе принятия и реализации управленческих решений по поводу местных бюджетов с целью их перехода в качественно новое состояние (рис. 2).

Отличительной особенностью предложенного на рисунке 2 механизма является введение в его состав элементов, обеспечивающих координацию процесса принятия и реализации управленческих решений в области местных бюджетов.

Существующие принципы бюджетной системы РФ не акцентируют внимание на организации финансов муниципальных образований, отсутствуют принципы, ориентирующие публично-правовые образования на координацию управленческой деятельности по поводу финансов муниципальных образований.

В связи с этим предлагаем дополнить действующие принципы следующими принципами организации финансов муниципальных образований:

- принцип результативности предполагает установление отношений между государством и местным самоуправлением, позволяющих обеспечить достижение поставленных целей управления финансами муниципальных образований;

- принцип преимущества интересов местного самоуправления исходит из того, что финансы муниципальных образований формируются с целью функционирования местного самоуправления, поэтому его интересы должны преобладать над интересами государства;

- принцип коллегиальности означает привлечение различных заинтересованных сторон к процессу разработки и реализации управленческих решений по поводу финансов муниципальных образований;

- принцип мирного урегулирования споров исходит из того, что субъекты управления финансами муниципальных образований должны разрешать возникающие между ними конфликты на основе использования соответствующих инструментов и сотрудничества.

Субъектами механизма управления местными бюджетами являются основные и регулирующие. В качестве основных субъектов управления выступают федеральные и региональные органы государственной власти, органы местного самоуправления и местные сообщества.

Предлагается создать регулирующие субъекты – федеральный, региональные и муниципальные координационные комитеты по социальному партнёрству в области финансов муниципальных образований. Создание специальных органов управления обусловлено тем, что в процесс взаимодействия по поводу финансов муниципальных образований вовлечено множество субъектов с собственными интересами. Поэтому принятие управленческих решений на основе баланса финансовых интересов всех заинтересованных сторон.

Координационные структуры управления должны формироваться не на базе уже существующих органов государственной власти и органов местного самоуправления, а должны являться независимым органом управления. Это связано прежде всего с тем, что лишь в таком случае может быть обеспечено принятие управленческих решений на основе баланса финансовых интересов различных заинтересованных сторон. Замена иерархии отношениями партнерства обуславливает то, что система управления местными бюджетами принимает форму сетевой организационной структуры (рис. 3).

Рисунок 3. Сетевая организационная структура управления местными бюджетами

Такая структура позволит повысить гибкость системы и степень удовлетворённости финансовых интересов всех субъектов управления местными бюджетами. При этом функциональная структура будет представлена следующим образом:

- координационные комитеты организуют процесс координации между субъектами управления местными бюджетами, обеспечивая посредничество в процессе согласования интересов, разрешение споров, проведение научных исследований, консультирование, подготовку и экспертизу нормативно-правовых актов и подзаконных актов, оценивание управления местными бюджетами;

- федеральные органы государственной власти формируют федеральную бюджетную политику, принимают федеральные нормативно-правовые акты и подзаконные акты, касающиеся деятельности местного самоуправления и организации межбюджетных отношений в Федерации;

- региональные органы государственной власти формируют региональную бюджетную политику, принимают федеральные нормативно-правовые акты и подзаконные акты, касающиеся деятельности местного самоуправления и организации межбюджетных отношений в регионах;

- органы местного самоуправления формируют муниципальную бюджетную политику, принимают локальные нормативно-правовые акты и подзаконные акты, касающиеся деятельности местного самоуправления и организации межбюджетных отношений в муниципальных образованиях;

- местные сообщества проводят сход граждан и местные референдумы, на которых решают вопросы местного значения, касающиеся управления местными бюджетами: установления местного налогообложения, управления имуществом на уровне муниципальных образований, формирования доходов местных бюджетов посредством средств самообложения граждан и др.

Субъекты управления воздействуют на объект – финансовые потоки местных бюджетов. Предполагается, что в результате внедрения в практику управления местными бюджетами предлагаемого механизма изменятся финансовые потоки местных бюджетов.

Местные бюджеты в большей мере будут обеспечены за счёт собственных доходов, что позволит снизить объём финансовых ресурсов, направляемых государством муниципальным образований. Финансовая помощь в настоящее время занимает определяющее место в доходах местных бюджетов, в то время как в условиях социального партнёрства такое место займут собственные доходы. Это в свою очередь повысит фискальную автономию муниципальных образований, являясь в конечном итоге инструментом стимулирования по увеличению собственных доходов местных бюджетов.

В то же время, аккумуляция большей доли собственных доходов в общем объёме доходов местных бюджетов позволит местному самоуправлению увеличить финансовые потоки на обеспечение предоставления муниципальных услуг населению муниципальных образований, тем самым способствуя повышению качества его жизни. Соответственно расширится рынок товаров, работ и услуг для обеспечения муниципальных нужд.

Кроме того это позволит повысить возможности и заинтересованность местного самоуправления в финансовой поддержке коммерческих организаций и индивидуальных предпринимателей, функционирующих в конкретных муниципальных образованиях.

Всё это должно привести к запуску механизма саморазвития муниципальных образований, который в конечном итоге будет являться фактором увеличения финансовых ресурсов, поступающих в форме налогов в бюджеты всей уровней бюджетной системы РФ.

Воздействие субъектов управления на объект осуществляется на основе использования федеративных, бюджетных, налоговых и долговых методов и метода ответственности публично-правовых образований в области общественных финансов.

Выбор тех или иных методов управления финансами муниципальных образований осуществляется муниципальным образованием в процессе принятия управленческих решений с позиции координации управления местными бюджетами.

В качестве факторов, воздействующих на состояние управления местными бюджетами, выступают бюджетная и налоговая политика государства, законодательство, социально-экономическое развитие регионов и муниципальных образований, объём доходов и расходов местных бюджетов, состояние объектов муниципального имущества, объём муниципального долга и др.

Элементами, обеспечивающими координацию процесса принятия и реализации управленческих решений в области финансов муниципальных образований, являются этапы процесса согласования интересов, способы координации, инструменты координации и совершенствование институтов.

И. Г. Кокуевой предложена последовательность этапов согласования интересов, которая, по мнению автора, может быть адаптирована к использованию в рамках механизма управления финансами муниципальных образований [21]. Процесс согласования интересов включает следующие этапы:

1) Подготовительный этап предполагает осуществление подготовительных работ по анкетированию субъектов управления местными бюджетами. Указанный этап направлен на формирование примерных анкет для респондентов, определяется круг респондентов, время проведения анкетирования и т. д. В результате полученные анкеты доводятся до респондентов.

Анкеты включают следующую структуру: вводная часть, основная часть и «паспортичка». Вводная часть содержит сведения об анкетёре, цель и задачи исследования, гарантия конфиденциальности полученной информации, процедура проведения анкетирования и выражение благодарности за участие.

Основная часть представляет собой содержание анкеты, включающее следующие блоки вопросов: вопросы о личных данных респондентов, вопросы о взаимодействии с другими субъектами управления местными бюджетами, вопросы о финансовых интересах в области управления местными бюджетами, вопросы об имеющихся проблемах в области управления местными бюджетами, вопросы об отношении респондентов к проводимому анкетированию.

«Паспортичка» предназначена для сбора информации о личных данных респондентов.

2) Организационный этап включает проведение анкетирования координационными комитетами, в результате которого формируются данные для матриц интересов для респондентов в разрезе всех заинтересованных сторон в процессе управления местными бюджетами. Формированием матриц будут заниматься координационные комитеты, в то время как респондентами будут являться представители федеральных и региональных органов государственной власти, органов местного самоуправления и местного сообщества. Результатом этого этапа является анализ полученных результатов анкетирования.

3) Технический этап направлен на построение матриц интересов. Матрица интересов представляет собой прямоугольник, образуемый на основе горизонтальной (основные интересы) и вертикальной оси (приоритетность интересов). Основные интересы включают интересы в области доходов местных бюджетов, расходов местных бюджетов, дефицита/профицита местных бюджетов и муниципального долга. Приоритетность интересов выражает степень их важности для респондентов: очень важный, важный, несущественный и отсутствующий.

4) Аналитический этап заключается в анализе матриц интересов в разрезе следующих групп: федеральные органы государственной власти и региональные органы государственной власти; федеральные органы государственной власти и органы местного самоуправления; федеральные органы государственной власти и местные сообщества; региональные органы государственной власти и органы местного самоуправления; региональные органы государственной власти и местные сообщества; органы местного самоуправления и местные сообщества.

Указанный этап предполагает формирование матриц перечения интересов. Матрица перечения интересов представляет собой прямоугольник, образуемый на основе горизонтальной и вертикальной оси, которые отражают интересы различных групп. В результате формирования матриц перечения интересов определяется их соответствие, совместимость и противоречивость интересов различных субъектов управления.

5) Рекомендательный этап предполагает формирование рекомендаций федеральным и региональным органам государственной власти, органам местного самоуправления и местным сообществам по согласованию их финансовых интересов.

Координация обеспечивается на основе использования иерархического и стихийного способов. Иерархический способ основан на подчинении государству деятельности муниципальных образований и имеет направление сверху вниз: от федерации и регионов к местному самоуправлению. Стихийный способ базируется на свободе муниципальных образований и направлен снизу вверх: от органов местного самоуправления и местных сообществ к федеральным и региональным органам государственной власти.

Вместе с тем процесс управления местными бюджетами реализуется на основе инструментов координации: переговоров, договоров, неформальных соглашений, посредничества, судебной защиты, консультаций, конференций и координационных структур.

Обеспечение координации субъектов управления требует совершенствования федеральных, региональных и локальных институтов.

Между тем опыт реализации на практике авторского механизма отсутствует как в России, так и за рубежом. Это обусловлено, прежде всего, тем, что существующие механизмы не включают всю совокупность элементов разработанного автором механизма управления местными бюджетами.

Вместе с тем матрицы интересов используются в процессе анализа социально-экономического развития Республики Татарстан, что сказалось на повышении согласованности интересов на 10% [21].

Фискальные советы по данным МВФ на 2014 г. созданы и функционируют в 27 государствах, которые позволили обеспечить осуществление независимой оценки проводимой государствами фискальной политики, использование объективных прогнозов, содействие реализации фискальных правил, определение необходимых мер и предложение рекомендаций органам государственной власти [19].

Модель согласования финансовых интересов в области общественных финансов реализуется в рамках кооперативной модели фискального федерализма, которая преобладает в частности в Германии. Указанная модель позволяет обеспечить финансовое выравнивание субнациональных правительств. Однако реализация социального партнёрства в области общественных финансов может быть реализована, в том числе и в странах, в которых преобладает конкурентная модель фискального федерализма, поскольку. Это связано с тем, что социальное партнёрство позволит учитывать финансовые интересы различных заинтересованных сторон в контексте сложившихся условий национальной модели фискального федерализма.

Вместе с тем новый подход к государственному управлению коснулся и деятельности местного самоуправления. В европейских странах наряду с традиционными органами местного самоуправления (government) на местном уровне сформировался новый институт (governance), представляющий сеть различных субъектов, действующих вне органов местного самоуправления [20]. С одной стороны, возникновение такого института свидетельствует о повышении гибкости местного самоуправления и мобилизации финансовых ресурсов в рамках деятельности местного самоуправления в соответствии с принципами новой модели управления. С другой стороны, появление института ведёт к усилению центробежных тенденций и к затруднению оказания влияния органов местного самоуправления на функционирование этого института, а также обеспечения защиты интересов местного сообщества, что в конечном итоге оказывает негативное влияние на формирование и реализацию скоординированной политики органами местного самоуправления.

Кроме того помимо существующих на практике взаимосвязей элементов механизма управления местными бюджетами, предполагается, что будут реализованы и принципиально новые взаимосвязи, обусловленные реализацией социального партнёрства и возникновением регулирующих субъектов управления – координационных комитетов.

Подводя итог, отметим, что в условиях отсутствия достаточных гарантий местного самоуправления финансовые интересы муниципальных образований ущемляются федерацией и регионами, в то время как не в полной мере учитывается мнение местных сообществ в процессе управления местными бюджетами. Управление местными бюджетами на основе социального партнёрства будет способствовать реализации финансовых интересов местного самоуправления в области общественных финансов, выступая в качестве фактора улучшения финансового состояния муниципальных образований.

Библиография

1. Hood C. Public administration and public policy: Intellectual challenges for the 1990s // Australian Journal of Public Administration. 1989, № 48. Pp. 346–358.

2. Hood C. A public management for all seasons? // Public Administration. 1991, Vol. 69, № 1. Pp. 3–19.

3. Osborne D., Gaebler T. Reinventing government: How the entrepreneurial spirit is transforming the public sector. NY: Penguin Books, 1992. 432 pp.

4. Pollitt C. Managerialism and the Public Services. Oxford: Blackwell, 1993. 256 pp.

5. Ferlie E., Ashburner L., Fitzgerald L., Pettigrew A. The New Public Management in Action. Oxford: Oxford University Press, 1996. 298 pp.

6. Batley R., Larbi G. The Changing Role of Government: The Reform of Public Services in Developing Countries. NY: Palgrave Macmillan, 2004. 280 pp.

7. Osborne S. The New Public Governance? // Public Management Review. 2006, № 8(3). Pp. 377–388.

8. O’Flynn J., Wanna J. Collaborative governance: a new era of public policy in Australia. Canberra: ANU E-Press, 2008. 201 pp.

9. Stoker G. Public value management: A new narrative for networked governance? // American Review of Public Administration. 2006, № 36(1). Pp. 41–57.

10. Agranoff R., McGuire M. Collaborative Public Management: New Strategies for Local Governments. Washington, DC: Georgetown University Press, 2003. 219 pp.

11. Agranoff R., McGuire M. Big questions in public network management research // Journal of Public Administration Research and Theory. 2001, № 11(3). Pp. 295–396.

12. Малчинов А. С. Доктрина регионального развития Российской Федерации: макет-проект. М.: Научный эксперт, 2009. 256 с.

13. Бочко В. С. Интегративное стратегическое развитие территорий: теория и методология. Екатеринбург: ИЭ УрО РАН, 2010. 316 с.

14. Чаленко А. Ю. О понятийной неопределенности термина «механизм» в экономических исследованиях // Экономика промышленности. 2010. № 51. С. 26–33.

15. Кульман А. Экономические механизмы. М.: Прогресс Универс, 1993. 188 с.

16. Новиков Д. А. Теория управления организационными системами. М.: МПСИ, 2005. 584 с.

17. Шеломенцев А. Г. [и др.] Направления совершенствования экономических механизмов управления природопользованием // Вестник Челябинского государственного университета. 2012. № 24. С. 66–71.

18. Новиков Д. А. Методология управления. М.: Либроком, 2011. 128 с.

19. Debrun X., Kinda T. Strengthening Post-Crisis Fiscal Credibility: Fiscal Councils on the Rise. A New Dataset // IMF Working Paper. 2014, 14/58. 35 pp.

20. Wollmann H. Administrative reforms and New Public Management modernization of (local level) public administration in Germany / Madureira C., Asensio, A. Handbook de Administracao Pública. Lisboa: Ina Editora, 2013. Pp. 359–376.

21. Кокуева И. Г. Согласование экономических интересов в управлении регионом: теоретико-методический аспект. Автореф. дис. … канд. экон. наук. М., 2006. 22 с.

22. Селюков А. Д., Станкевич З. А. Управленческий потенциал бюджета (административно-правовые аспекты) // Политика и Общество. 2012. № 5. C. 13–20.

23. Климанова А. Ю. Проблемы определения правового содержания понятия экономическая основа местного самоуправления // Административное и муниципальное право. 2012. № 1. C. 51–58.

24. Ногина О. А. Внешний и внутренний финансовый контроль в отношении формирования, распределения и использования средств бюджетов государственных внебюджетных фондов // Финансовое право и управление. 2013. № 2. C. 46–59.

References

1. Hood C. Public administration and public policy: Intellectual challenges for the 1990s // Australian Journal of Public Administration. 1989, № 48. Pp. 346–358.

2. Hood C. A public management for all seasons? // Public Administration. 1991, Vol. 69, № 1. Pp. 3–19.

3. Osborne D., Gaebler T. Reinventing government: How the entrepreneurial spirit is transforming the public sector. NY: Penguin Books, 1992. 432 pp.

4. Pollitt C. Managerialism and the Public Services. Oxford: Blackwell, 1993. 256 pp.

5. Ferlie E., Ashburner L., Fitzgerald L., Pettigrew A. The New Public Management in Action. Oxford: Oxford University Press, 1996. 298 pp.

6. Batley R., Larbi G. The Changing Role of Government: The Reform of Public Services in Developing Countries. NY: Palgrave Macmillan, 2004. 280 pp.

7. Osborne S. The New Public Governance? // Public Management Review. 2006, № 8(3). Pp. 377–388.

8. O’Flynn J., Wanna J. Collaborative governance: a new era of public policy in Australia. Canberra: ANU E-Press, 2008. 201 pp.

9. Stoker G. Public value management: A new narrative for networked governance? // American Review of Public Administration. 2006, № 36(1). Pp. 41–57.

10. Agranoff R., McGuire M. Collaborative Public Management: New Strategies for Local Governments. Washington, DC: Georgetown University Press, 2003. 219 pp.

11. Agranoff R., McGuire M. Big questions in public network management research // Journal of Public Administration Research and Theory. 2001, № 11(3). Pp. 295–396.

12. Malchinov A. S. Doktrina regional'nogo razvitiya Rossiiskoi Federatsii: maket-proekt. M.: Nauchnyi ekspert, 2009. 256 s.

13. Bochko V. S. Integrativnoe strategicheskoe razvitie territorii: teoriya i metodologiya. Ekaterinburg: IE UrO RAN, 2010. 316 s.

14. Chalenko A. Yu. O ponyatiinoi neopredelennosti termina «mekhanizm» v ekonomicheskikh issledovaniyakh // Ekonomika promyshlennosti. 2010. № 51. S. 26–33.

15. Kul'man A. Ekonomicheskie mekhanizmy. M.: Progress Univers, 1993. 188 s.

16. Novikov D. A. Teoriya upravleniya organizatsionnymi sistemami. M.: MPSI, 2005. 584 s.

17. Shelomentsev A. G. [i dr.] Napravleniya sovershenstvovaniya ekonomicheskikh mekhanizmov upravleniya prirodopol'zovaniem // Vestnik Chelyabinskogo gosudarstvennogo universiteta. 2012. № 24. S. 66–71.

18. Novikov D. A. Metodologiya upravleniya. M.: Librokom, 2011. 128 s.

19. Debrun X., Kinda T. Strengthening Post-Crisis Fiscal Credibility: Fiscal Councils on the Rise. A New Dataset // IMF Working Paper. 2014, 14/58. 35 pp.

20. Wollmann H. Administrative reforms and New Public Management modernization of (local level) public administration in Germany / Madureira C., Asensio, A. Handbook de Administracao Pública. Lisboa: Ina Editora, 2013. Pp. 359–376.

21. Kokueva I. G. Soglasovanie ekonomicheskikh interesov v upravlenii regionom: teoretiko-metodicheskii aspekt. Avtoref. dis. … kand. ekon. nauk. M., 2006. 22 s.

22. Selyukov A. D., Stankevich Z. A. Upravlencheskii potentsial byudzheta (administrativno-pravovye aspekty) // Politika i Obshchestvo. 2012. № 5. C. 13–20.

23. Klimanova A. Yu. Problemy opredeleniya pravovogo soderzhaniya ponyatiya ekonomicheskaya osnova mestnogo samoupravleniya // Administrativnoe i munitsipal'noe pravo. 2012. № 1. C. 51–58.

24. Nogina O. A. Vneshnii i vnutrennii finansovyi kontrol' v otnoshenii formirovaniya, raspredeleniya i ispol'zovaniya sredstv byudzhetov gosudarstvennykh vnebyudzhetnykh fondov // Finansovoe pravo i upravlenie. 2013. № 2. C. 46–59.

|