|

DOI: 10.7256/2409-7802.2016.4.20657

Дата направления статьи в редакцию:

06-10-2016

Дата публикации:

27-01-2017

Аннотация:

Целью исследования являлось выявление и устранение недостатков современных подходов к формированию релевантного информационного обеспечения экономического анализа инвестиционной привлекательности организации. Достоверность и полнота данных, подвергаемых оценке, безусловно, влияет на качество всего управленческого процесса внутри организации, а также на степень объективно возникающего риска при принятии инвестиционного решения внешними пользователями. Кроме того, условия хозяйствования организаций непрерывно изменяются, появляются новые задачи, инструменты их реализации, что обуславливает потребность в адаптации способов сбора, учета и представления данных новым потребностям. В основе методологии проводимого исследования лежали сбор, группировка и систематизация научного опыта в области формирования информационного обеспечения анализа инвестиционной привлекательности. В результате в числе основных проблем подготовки соответствующего информационного обеспечения оказались актуальность данных российской бухгалтерской отчетности, а также ее полнота с точки зрения отражения таких важных для принятия инвестиционного решения аспектов, как неколичественные характеристики деятельности исследуемого объекта, факторы, ее определяющие, зона риска. В процессе изучения понятийного аппарата исследуемой области было предложено авторское прочтение определения инвестиционной привлекательности организации с учетом ранее полученных наработок других экономистов. Совершенствование информационного обеспечения экономического анализа ин-вестиционной привлекательности бизнеса предложено провести за счет использования МСФО или перехода к отчетности об устойчивом развитии. Такие формы представления данных обладают большей прозрачностью, раскрывают качественные аспекты деятельности организации, содержат информацию об определяющих факторах и рисках. Результаты вы-полненного исследования представляют интерес для широкого круга пользователей в сфере принятия инвестиционных решений, в числе которых находятся сотрудники финансовых служб и высшее руководство организаций, кредиторы, инвесторы, а также представители государственных надзорных органов. Учитывая нестабильность экзогенных условий функ-ционирования организаций, новые подходы к формированию информационного обеспечения оценки инвестиционной привлекательности бизнеса будут способствовать снижению уровня риска при принятии инвестиционных решений, повышению доверия среди участников инвестиционного процесса, притоку инвестиций, в том числе иностранных, росту и стабилизации отечественной экономики.

Ключевые слова:

инвестиционная привлекательность организации, экономический анализ, информационное обеспечение анализа, отчетность по МСФО, устойчивое развитие, интегрированная отчетность, анализ инвестиционной привлекательности, оценка инвестиционной привлекательности, инвестиционный анализ, определение инвестиционной привлекательности

Abstract: The research aims on the identification and removing the disadvantages of modern treat-ments to forming the relevant information support of the business investment attractiveness eco-nomic analysis. The validity and the exhaustiveness of the data that is valuated have the great im-pact on the managerial decision making process quality inside the organization and on the risk level that investors outside have. The economic conditions are rapidly changing, creating new tasks and new tools that causes the accounting, collecting and processing of information adaptation to new requirements. The text highlights the main problems of the relevant information support of the business investment attractiveness economic analysis forming including the actuality of Russian accounting statements, their exhaustiveness for describing non-quantitative characteristics of the business examined, factors and risks determining the organization development, which could be important for the investment decision making process. To improve the information support of the business investment attractiveness economic analysis is possible by means of using the IFRS or the transition to reporting on sustainable development. Such forms of reporting have the more clarity, expose the qualitative business characteristics, and involve the information about determining fac-tors and risks. The research results are in the sphere of the great number of users interest. It could be the financial departments workers, the business head, top-managers, creditors, investors, and also the employees of the state Supervisory bodies. Considering the external conditions instability, new treatments to forming the information support of the business investment attractiveness valuation promote the decreasing of the risk level connected with the investment choice, the growth of trust among the investment process parties, the investment inflow, including the foreign investing, the economy stabilization.

Keywords: investment attractiveness of an organization, economic analysis, analysis information support, IFRS accounting statements, sustainable development, integrated report, investment attractiveness analysis, investment attractiveness valuation, investment analysis, definition of investment attractiveness

Вопрос формирования необходимого информационного обеспечения экономического анализа имеет первостепенное значение с точки зрения получения точных результатов, позволяющих принимать оптимальные и эффективные управленческие решения в процессе осуществления хозяйственной деятельности, несмотря на то, что первым этапом проведения исследования принято считать постановку целей и задач. Как бы грамотно не было реализовано это действие, в случае проведения анализа на основании недостоверных, неполных, несопоставимых данных, результаты исследования будут искажены. В результате компания не только не повысит эффективность своей деятельности, но и, напротив, может получить дополнительные издержки как материального (необоснованные вложения), так и нематериального характера (ущерб деловой репутации).

Результаты экономического анализа ориентированы не только на организацию, которая может выступать как в качестве объекта, так и субъекта исследования, но и на внешних пользователей. В частности, оценка инвестиционной привлекательности имеет целевую направленность, как правило, на потенциальных инвесторов, кредиторов. Для обеспечения безопасности инвестирования последние анализируют большое число разнообразных формализованных и неформализованных источников информации, имеющей финансовый и нефинансовый характер. Учитывая необходимость облегчения процесса сбора и подготовки данных для оценки инвестиционной привлекательности, а также нивелирования объективно существующих недостатков современной бухгалтерской отчетности в российской бизнес-практике, исследования в области совершенствования информационного обеспечения экономического анализа не теряют своей актуальности. Кроме того, условия хозяйствования организаций непрерывно изменяются, появляются новые задачи, инструменты их реализации, что обуславливает потребность в адаптации способов сбора, учета и представления данных новым потребностям.

Целью исследования являлось выявление и устранение недостатков современных подходов к формированию информационного обеспечения экономического анализа инвестиционной привлекательности организации. В связи с этим были выделены и реализованы следующие задачи:

- изучить этимологию понятийного аппарата исследуемой области;

- выявить элементы и требования к информационному обеспечению экономического анализа инвестиционной привлекательности;

- определить существующие проблемы в исследуемой области;

- дать рекомендации по совершенствованию информационного обеспечения оценки инвестиционной привлекательности организации с учетом современных тенденций.

Основываясь на принципах диалектики, наука, как и любое явление, все время движется и меняется, приспосабливаясь и адаптируясь к своим внутренним потребностям и условиям внешнего мира. В этой связи экономический анализ, представляя собой одну из важнейших управленческих функций в организации [2, 6, 13], должен своевременно и в как можно более полном объеме восполнять информационные пробелы в существующем научном знании для удовлетворения практических интересов бизнеса. В первую очередь, экономический анализ – это надежный инструмент принятия управленческих решений, который служит для их подготовки и обоснования. Экономический анализ в целом является основой и связующим звеном между базовыми функциями менеджмента, такими как планирование, организация, мотивация и контроль. Несмотря на то, что на протяжении 70 лет на становление экономического анализа сильнейшее влияние оказывали существовавшие в советский период отечественной истории идеологические установки, в настоящее время нельзя представить работу даже малой организации без применения самых элементарных методов этой науки, поскольку в таком случае существование предприятия в условиях рыночной экономики становится бесцельным, а сам факт его создания – бессмысленным. Учитывая все вышеизложенное, автор в рамках данной работы склоняется к определению, данному Н.С. Пласковой, согласно которому экономический анализ является «саморегулируемой системой исследования деятельности субъекта финансовых, экономических, социальных и правовых отношений, взаимодействующего с внешней средой, являющейся элементом менеджмента и способствующей обоснованию управленческих решений, направленных на достижение целей предпринимательства» [13, с. 33].

Экономический анализ подразумевает под собой исследование некоторого объема данных о деятельности организации с целью определения степени эффективности ее функционирования, выявления проблемных участков и резервов для их ликвидации, а также для создания новых конкурентных преимуществ. Таким образом, следующим по степени значимости этапом в процессе проведения экономического анализа является формирование его информационно-методического обеспечения.

Состав, полнота и качество используемой в анализе информации имеют ключевое значение в достоверности его результатов. При этом необходимо отметить, что, являясь отражением и инструментом обеспечения эффективности деятельности хозяйствующего субъекта, экономический анализ не может быть основан исключительно на экономической информации. Рассмотрение финансовых показателей, представленных в отчетности организации, в изоляции от сведений об особенностях технологического процесса производства, может привести к неправильному восприятию аналитиками специфики исследуемого объекта, что впоследствии выльется в ошибочную интерпретацию как полученных на входе данных, так и итогов всей проведенной работы на выходе. В связи с этим экономический анализ не ограничивается только экономической информацией, но также широко использует техническую, технологическую и т.д. Все источники используемых данных делятся на плановые, учетные, внеучетные [2, с. 26]. В отдельную категорию можно выделить аналитические записки и отчеты о ранее проведенных исследованиях, которые используются для анализа динамики показателей, наблюдаемых в течение ряда периодов, а также являются необходимым условием эффективного расходования времени внутри работы финансовой службы.

Особое внимание в экономическом анализе принято уделять учетным источникам информации. Они содержат показатели бухгалтерского, статистического и оперативного учета, а также данные всех видов отчетности, документов первичного учета [2, с. 26]. Бухгалтерский учет и отчетность являются основным поставщиком экономической информации о хозяйственной деятельности организаций и объединений – до 70 % и более в общем объеме используемой в ходе анализа информации (первичная документация, данные регистров, отчетность). Если в учете были ошибки – они найдут отражение и в проведении экономического анализа, его результаты будут искажены, что приведет к принятию неправильных или несвоевременных управленческих решений, дополнительным издержкам. Бухгалтерская отчетность отражает и фиксирует данные бухгалтерского учета. Отдельные разделы экономического анализа ориентированы на данные определенных форм бухгалтерской отчетности. Например, основываясь на показателях, приведенных в балансе организации, можно получить представление о степени ее финансовой устойчивости, проанализировать ликвидность, платежеспособность, динамик и структуру активов и обязательств и т.д. Согласно определению, приводимому в Федеральном законе от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» бухгалтерская или финансовая отчетность – это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с предъявляемыми к ней требованиями. Данное утверждение позволяет частично получить представления и о составе такой отчетности, которая включает баланс предприятия, отчет о финансовых результатах, отчет об изменении капитала и отчет о движении денежных средств. Информация, которая содержится в перечисленных выше документах, должна отвечать следующим требованиям:

- достоверность;

- аналитичность;

- оперативность;

- сопоставимость;

- рациональность;

- и др. [15, с. 119]

Любой факт хозяйственной жизни организации сопровождается первичной документацией. Подразумевается, что любая из учетных систем, действующих на предприятии, будь то налоговая, бухгалтерская или статистическая, а в некоторых компаниях возможно выделить еще и систему управленческого учета, опирается строго на данные, полученные из первичных документов. Определенные принципы и правила (стандарты) ведения бухгалтерского учета позволяют сгруппировать и систематизировать сведения о фактах хозяйственной жизни так, чтобы минимизировать возможное число разночтений. Подготовленная на основе такой информации отчетность будет достоверной.

Возможность проанализировать данные предполагает, что для проведения экономического анализа может быть получена и подвергнута исследованию информация, которая полностью отвечает поставленным целям и задачам. С точки же зрения рациональности затраты на процесс подготовки информации не должны превышать ее ценности. И наконец, оперативность предполагает своевременное поступление анализируемых данных, позволяющих руководству организации оперативно изучать факты ее хозяйственной жизни и реагировать на них в соответствии с возникшими потребностями: привлекать дополнительные ресурсы, задействовать резервы, контролировать платежеспособность, переводя активы организации из одного состояния в другое и т. д.

Предмет науки тесно связан с ее объектом. Философия науки трактует предмет познания как совокупность свойств и закономерностей, которые изучает субъект познания в его объекте [14, c. 76]. На современном этапе существует один подход к определению объекта экономического анализа, согласно которому им является хозяйствующий субъект – организация [14, c. 44]. Так как организация – это многогранная система, включающая большое число разнообразных по сущности взаимосвязанных элементов, обладающая широким рядом свойств и функций, в качестве предмета экономического анализа может выступать любой аспект, фактор или показатель деятельности организации. Например, инвестиционная привлекательность организации.

В научном сообществе до сих пор не выработалось единства во взглядах на инвестиционную привлекательность организации. На протяжении нескольких лет публикации экономистов буквально пестрят большим разнообразием научно обоснованных трактовок и подходов к методологии, прошедших успешную апробацию в отечественном бизнесе. Вот лишь некоторые из существующих определений.

«Инвестиционная привлекательность определяется способностью предпринимательской структуры сформировать совокупность благоприятных условий для инвестора и эффективно использовать инвестиционные ресурсы» [12, с. 5].

«Инвестиционная привлекательность выражается в возможности изменения стоимости бизнеса, которая определяется эффективностью его деятельности, а именно: соотношением рентабельности инвестированного капитала и средневзвешенной стоимости капитала, от которого зависит способна ли организация наращивать собственный капитал, увеличивая свою стоимость и, следовательно, благосостояние инвесторов» [4, с. 18].

«Инвестиционная привлекательность – такое состояние организации, при котором у потенциального собственника капитала (инвестора, кредитора, лизингодателя и пр.) возникает желание пойти на определенный риск и обеспечить приток инвестиций в монетарной и/или немонетарной форме» [5, с. 12].

«Инвестиционная привлекательность – обобщающая характеристика преимуществ и недостатков инвестирования в определенный объект; система, формирующая потенциальный платежеспособный спрос на инвестиции» [8, с. 5].

«Инвестиционная привлекательность представляет собой комплекс экономико-психологических параметров, который определяет для инвестора область предпочтительных значений инвестиционного поведения» [10, с. 8].

Ни одно из приведенных выше определений нельзя назвать ошибочным или исключительно правильным. В понимании российских экономистов инвестиционная привлекательность – это одновременно характеристика, категория, способность, свойство и состояние. Это сложное комплексное понятие, всегда предполагающее баланс как минимум двух составляющих: риска и выгоды. Оценка инвестиционной привлекательности всегда обладает высокой степенью субъективности, что отмечено в отдельной группе исследований, посвященных изучению психологических факторов, определяющих инвестиционное поведение. Добавим также, что сложность понятия «инвестиционная привлекательность организации» обнаруживается, в том числе, в частом отождествлении этого термина с рядом других, например, с «кредитоспособностью», «деловой репутацией» или «инвестиционной привлекательностью проекта».

Учитывая сделанные ранее наработки, мы предлагаем рассматривать в качестве инвестиционной привлекательности организации комплексную характеристику ее финансово-хозяйственной деятельности, представленную наличием совокупности эффективного использования имущества, платежеспособности и инновативности, гарантирующим оптимальное соотношение риска и выгоды в случае осуществления инвестиционных вложений в рассматриваемый бизнес.

В широком смысле, являясь одним из предметов экономического анализа, инвестиционная привлекательность организации обычно оценивается с использованием той же информационной базы. Однако необходимо сделать поправку на высокую степень комплексности и субъективности категории, которая обязывает аналитиков учитывать не только количественные факторы, формирующие инвестиционную привлекательность организации, но и качественные. В силу своей сущности не все качественные факторы могут быть определены в стоимостном выражении, что накладывает особый отпечаток на сам процесс экономического анализа в данной ситуации. Это предопределяет особый подход и требования к формированию информационного обеспечения экономического анализа инвестиционной привлекательности организации.

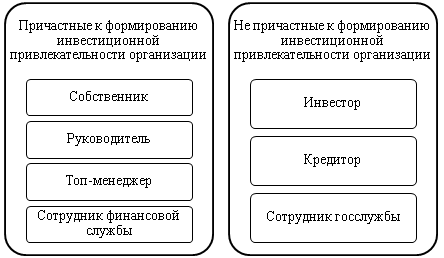

В настоящее время система комплексного экономического анализа деятельности хозяйствующего субъекта включает этапы, результаты расчета показателей которых являются однозначно воспринимаемыми любой из заинтересованных сторон, как то: менеджмент, собственники и инвесторы, кредиторы, поставщики, покупатели и т.д. (рис. 1). Значения относительных коэффициентов финансовой устойчивости или показателей рентабельности будут интерпретированы и теми, и другими одинаково, несмотря на различия в целях выполнения анализа. Однако в отношении инвестиционной привлекательности организации ситуация складывается иначе.

Рисунок 1. Группировка пользователей информации в области оценки инвестиционной привлекательности организации

Традиционный подход не делает различий между анализом инвестиционной привлекательности со стороны инвесторов и получателей инвестиций. Однако позиции у обеих сторон инвестиционного процесса существенно отличаются, выстраивается разный управленческий подход к оценке [4, с. 10]. С точки зрения организации, инвестиционная привлекательность является одним из объектов управления, характеристикой, которая подвергается анализу и корректировке с целью обеспечить максимальное соответствие параметров ее деятельности целям, интересам, предпочтениям потенциального инвестора. В этой связи необходимо учитывать, что существуют разные типы инвесторов (табл. 1).

Таблица 1. Классификация инвесторов [9, с. 29]

|

Классификационный признак

|

Виды инвесторов

|

|

По направленности основной хозяйственной деятельности

|

Индивидуальный инвестор

|

|

Институциональный инвестор

|

|

По целям инвестирования

|

Стратегический инвестор

|

|

Портфельный инвестор

|

|

По ориентации на инвестиционный эффект

|

Ориентированный на текущий инвестиционный доход

|

|

Ориентированный на прирост капитала в долгосрочном периоде

|

|

Ориентированный на внеэкономический инвестиционный эффект

|

|

По отношению к инвестиционным рискам

|

Не расположенный к риску

|

|

Нейтральный к риску

|

|

Расположенный к риску (венчурное инвестирование)

|

|

По менталитету инвестиционного поведения

|

Консервативный инвестор

|

|

Умеренный инвестор

|

|

Агрессивный инвестор

|

|

По принадлежности к резидентам

|

Отечественный инвестор

|

|

Иностранный инвестор

|

Поведение инвесторов во многом определяется качеством и полнотой предоставленной для анализа информации [4, с. 13]. В зависимости от ожидаемого инвестиционного эффекта, от отношения к возможным рискам, от целей инвестирования инвестору требуется разная по детализации и временному охвату информация. В случае осуществления венчурного инвестирования при принятии решения о финансировании инвестиционного проекта инвестор осознает высокую вероятность полной потери вложенных средств. Он руководствуется экспертной оценкой перспективности реализуемого стартапа, принимает во внимание необходимость последовательной корректировки суммы требуемых капиталовложений. При этом, как правило, получатель инвестиций не может предоставить инвестору результатов ретроспективного анализа, поскольку речь идет о вновь создаваемом предприятии. В распоряжении инвестора могут оказаться данные маркетинговых исследований, статистика по аналогичным предприятиям, сметы, бизнес-планы с соответствующим технико-экономическим обоснованием эффективности вложений. Учитывая существующую нестабильность рыночных условий деятельности предпринимательских структур, подверженной влиянию трудно прогнозируемых политических, экономических, экологических факторов, в настоящее время инвесторы и кредиторы, а также сами организации, стараются придать проводимому экономическому анализу стратегическую направленность, с целью подготовки возможных сценариев оперативного реагирования на различные экзогенные и эндогенные воздействия. Однако в случае с венчурным инвестированием возможность таких долгосрочных прогнозов затруднена вследствие отсутствия необходимого информационного обеспечения оценки инвестиционной привлекательности.

В качестве инвестора может выступать как сама организация, тогда мы имеем дело с самофинансированием или реинвестированием собственных ресурсов хозяйствующего субъекта, так и ее собственники. Причем если в результате самофинансирования руководство предприятия может рассчитывать на какой-либо текущий положительный эффект, например, в виде прироста оборотного капитала, направляемого на обеспечение бесперебойного осуществления основной деятельности, то для собственников первостепенное значение имеет прирост капитала в долгосрочном периоде, что соответствует перспективному росту стоимости объекта инвестирования и, как следствие, благосостояния его владельцев. В данном случае при анализе долгосрочных возможностей бизнеса особое внимание будет уделяться не только сформировавшимся за истекшие периоды тенденциям, которые при оценке его инвестиционной привлекательности в узком смысле могут быть просто экстраполированы, но и прогнозам факторного влияния, которое может существенно повлиять на ожидаемые результаты. Таким образом, отчетность организации не может предоставить в полной мере всю необходимую для оценки инвестиционной привлекательности информацию, поскольку не учитывает целого ряда нефинансовых показателей, отражающих качественную сторону деятельности компании.

Одной из основных черт информационной базы оценки инвестиционной привлекательности организации является большое разнообразие форм и источников данных для анализа. В ходе исследования могут быть использованы экспертные оценки любого из аспектов деятельности предприятия в противовес расчетам эффективности, так как они могут быть затруднены в силу нефинансового характера анализируемого объекта или их трудоемкости, связанной с расходованием значительной части временных ресурсов. Кроме того, в ряде случаев инвестор может руководствоваться информацией СМИ, а в некоторых ситуациях положительное решение принимается исключительно на основе сложившихся личных взаимоотношений между представителями сторон инвестиционного процесса. Таким образом, формируемая для целей оценки инвестиционной привлекательности коммерческой организации информационная база включает самые разнообразные по источникам и характеру представления данные. Непосредственно получатель инвестиций передает инвестору следующие материалы:

- бухгалтерская (финансовая) отчетность организации за несколько последних отчетных периодов. При этом на основе баланса инвестор получает представление о состоянии активов и капитала объекта финансирования, а также о его платежеспособности и устойчивости финансового положения. Принимая во внимание также отчет о финансовых результатах, можно судить о деловой активности предприятия и о возможных перспективах реализации инвестиционного проекта. Отчет о движении денежных средств дает информацию об использовании ресурсов, скорости оборачиваемости и образования кассового разрыва. Основываясь на экспресс-анализе данных бухгалтерской (финансовой) отчетности, можно сделать предварительные выводы об инвестиционной активности и уровне инвестиционной привлекательности организации;

- внутренние финансовые отчеты, которые характеризуют финансовое состояние компании более детально;

- внутренние управленческие отчеты, раскрывающие специфические аспекты хозяйствования объекта инвестирования;

- прогноз финансирования;

- налоговые декларации;

- бизнес-планы [3, с. 25].

Учитывая все выше изложенное, к качеству информации, предоставляемой для целей экономического анализа инвестиционной привлекательности коммерческой организации, предъявляются следующие требования:

- адресность – данные должны отвечать требованиям конкретных пользователей;

- уместность – своевременность, существенность и ценность для составления прогнозов и интерпретации результатов;

- полнота – учет не только количественных, но и качественных показателей для формирования всесторонней оценки объекта инвестирования;

- точность – достаточная детализация;

- достоверность;

- сопоставимость – возможность сравнения параметров инвестиционной привлекательности нескольких аналогичных организаций в определенный момент времени или одного предприятия за ряд периодов [11, с. 148].

Наиболее доступным элементом информационного обеспечения экономического анализа инвестиционной привлекательности организации является ее бухгалтерская (финансовая) отчетность. Вполне справедливо перед экономистами стоит вопрос о ее достаточности для получения объективных и достоверных результатов оценки. Это обусловлено нескольким причинами.

Во-первых, в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» обязательный экземпляр составленной годовой бухгалтерской (финансовой) отчетности представляется в налоговые органы не позднее трех месяцев после окончания отчетного периода. Таким образом, сведения, которые содержат такие документы имеют срок давности.

Во-вторых, существует определенная нестыковка при выполнении расчетов коэффициентов, сопоставляющих показатели бухгалтерского баланса и отчета о финансовых результатах, так как в первом случае данные указаны по состоянию на последний день отчетного периода, а во втором – накопительным итогом за весь период.

В-третьих, бухгалтерская отчетность не дает полной информации о финансовом состоянии организации. Она не дает оценки существующим рискам, не учитывает возможного влияния различных факторов, что является необходимой составляющей создания адекватного прогноза развития компании. Полагаясь исключительно на тенденции, выявленные по результатам анализа отчетности организации в разрезе за ряд лет, аналитик не сможет объективно оценивать ее стратегические перспективы. Тем не менее, опираясь на показатели бухгалтерской отчетности, можно получить обобщенное представление о компании и провести сравнительный анализ ключевых индикаторов в динамике и статике среди аналогичных предприятий [11, с. 147].

Таким образом, при выполнении экономического анализа инвестиционной привлекательности организации в случае недостаточного информационного обеспечения, не позволяющего в полной мере получить представление о возможных рисках, связанных с инвестированием в исследуемый бизнес, инвесторы будут проявлять повышенную осторожность, что найдет отражение в общей склонности к инвестированию и экономическом росте на макроуровне. Известны случаи, когда при нехватке информации инвесторы оценивали компании выше их реальной справедливой стоимости, что приводило к обвалу акций, когда подлинная информация о функционировании компании становилась известной.

Одним из последних громких событий в отечественной бизнес-практике, наглядно демонстрирующим последствия использования некачественного информационного обеспечения экономического анализа инвестиционной привлекательности организации, стало банкротство крупнейшего авиаперевозчика «Трансаэро». Компания вела проводила агрессивную рыночную стратегию и, добившись лидирующего положения на рынке стремилась увеличить оборот за счет экстенсивных факторов, а именно: расширения парка самолетов. В «Трансаэро» рассчитывали на сохранение сложившихся тенденций, которые должны были обеспечить вновь введенные в эксплуатацию машины работой. При этом для финансирования приобретения новых самолетов организация активно привлекала заемные средства. В результате резко изменившихся экономических и политических условий, повлекших за собой падение спроса на авиаперелеты, финансовое положение «Трансаэро» пошатнулось. Испытывая острую нехватку оборотных средств, авиакомпания стала обладателем внушительного долга по всем статьям. Причем, как позднее выяснилось, этот долг обеспечить было нечем, так как на балансе организации находились уже изрядно постаревшие активы: среди 104 самолетов авиапарка «Трансаэро» новыми были всего шесть. Возникает закономерный вопрос: как же такой компании удавалось привлекать финансирование? По информации Сбербанка отчетность, предоставленная «Трансаэро» для анализа, была недостоверной.

На современном этапе перспективными решениями в отношении устранения существующих недостатков информационного обеспечения анализа инвестиционной привлекательности организации являются:

- составление отчетности на основании национальных стандартов (МСФО, GAAP);

- составление интегрированной финансовой отчетности (отчетности об устойчивом развитии).

Наиболее релевантному представлению информации с точки зрения инвесторов в методологии МСФО способствуют несколько аспектов.

Во-первых, признание ресурса активом в случае, если организация способна его контролировать, а не по факту наличия юридически оформленного права собственности. Наличие такого контроля предполагает исключительность прав компании на экономические выгоды, получаемые в результате использования данного актива.

Во-вторых, активы оцениваются по справедливой стоимости – сумме, на которую они могут быть обменены при осуществлении сделки между осведомленными, заинтересованными, независимыми сторонами. При этом такая оценка не имеет ничего общего с суммой, которую компания была бы вынуждена получить в случае непредвиденной сделки или ликвидации, когда рыночные механизмы будут беспощадно снижать стоимость реализуемых активов, учитывая безвыходность положения организации.

В-третьих, раскрытие информации в отчетности производится не только по балансу и отчету о финансовых результатах, но также и по отчету о движении денежных средств, что значительно минимизирует риски инвестора [4, с. 15].

Подготовка финансовой отчетности организации с использованием МСФО или иных национальных стандартов является признаком ее зрелости и готовности вкладывать ресурсы в повышение прозрачности отчетности для сторонних пользователей. Помимо годовых форм отчетности с целью укрепления доверия инвесторов и улучшения делового имиджа организация может готовить промежуточные отчеты. В случае, если такая отчетность будет подвергать обзорной проверке аудиторов, подтверждающей ее соответствие МСФО, инвестиционная привлекательность компании будет существенно выше, так как достоверность такой информации не будет вызывать сомнений [11, с. 151].

Принимая во внимание, что финансовая отчетность отражает данные о прошлых событиях, информационное обеспечение оценки инвестиционной привлекательности организаций в условиях динамично изменяющейся экзогенной среды следует развивать в направлении формирования перспективных сведений, описывающих бизнес-цели компании и стратегию их достижения, риски и меры по их минимизации. Новым подходом к отчетности является интегрированная отчетность, которая содержит и финансовую, и нефинансовую информацию, необходимую для понимания долгосрочных перспектив деятельности организации. Особое место в такой отчетности занимают вопросы корпоративного управления и социально-экологические аспекты бизнеса. Представление нефинансовых показателей в количественном виде затруднено, но не должно быть исключено из отчетности [11, с. 151].

Такое многоаспектное раскрытие информации в отчетности позволяет повысить безопасность инвестирования. Необходимо отражать информацию о краткосрочных и долгосрочных планах развития компании, динамике рынка и уровне конкуренции, инновационной активности, социальной, корпоративной и экологической ответственности. Полнота представленных сведений формирует адекватную оценку справедливой стоимости бизнеса [11, с. 152].

Формат интегрированной отчетности предложен Международным комитетом по интегрированной отчетности (International integrated reporting committee – IIRC). Основная ее цель – объяснить, как бизнес создает и сохраняет стоимость сейчас и в перспективах на будущее [7, с. 52].

Интегрированная отчетность отражает информацию по следующим ключевым параметрам:

- обзор организационной структуры и бизнес-модель;

- среда, в которой компания осуществляет свою деятельность, в том числе – риски и возможности;

- стратегические цели и стратегия для достижения таких целей;

- корпоративное управление и вознаграждения;

- показатели деятельности;

- перспективы на будущее [7, с. 53].

Таким образом, по нашему мнению, анализируя именно интегрированную отчетность, инвестор получает наиболее полное представление об уровне инвестиционной привлекательности бизнеса. Одной из функций отчетности об устойчивом развитии является обеспечение заинтересованных пользователей адресной информацией. Учитывая, что существует большое число рекомендаций и разработок в области состава и определения показателей устойчивого развития, а также что одной из заинтересованных сторон при анализе отчетности могут являться инвесторы, автор считает необходимым формировать интегрированную отчетность, включая параметры, представляющие ценность при проведении оценки инвестиционной привлекательности. Высокая степень субъективности, комплексный характер, зависимость от специфики деятельности конкретной организации обуславливает широкую дифференциацию в подходах к созданию перечня существенных элементов инвестиционной привлекательности: они различны для каждой из групп пользователей, зачастую имеют отраслевую направленность. «Несмотря на многообразие методик и рекомендаций по составлению нефинансовой отчетности, содержание и границы отчетности должны быть определены руководством отчитывающегося предприятия» [7, с. 62]. Таким образом, составление интегрированной отчетности с целью представления потенциальным инвесторам для проведения оценки уровня инвестиционной привлекательности организации имеет достаточно свободные рамки, которые могут быть адаптированы под конкретные цели и задачи, условия хозяйствования.

В результате выполненного исследования были получены следующие результаты:

- изучен понятийный аппарат исследуемой области. При этом было предложено авторское прочтение определения инвестиционной привлекательности организации с учетом ранее полученных наработок других экономистов;

- определены элементы и требования к информационному обеспечению экономического анализа инвестиционной привлекательности. При этом были выделены специфические особенности данных, представляемых для целей оценки инвестиционной привлекательности организации. Особенности информационного обеспечения в этом случае обуславливаются самой сущностью исследуемой категории, а также целями пользователей результатов оценки. Данные, представляемые для анализа инвестиционной привлекательности организации должны иметь стратегическую направленность, давать информацию о факторах и рисках, оказывающих существенное влияние на развитие бизнеса;

- выявлены основные проблемы, существующие в области информационного обеспечения экономического анализа инвестиционной привлекательности. Среди них можно назвать отсутствие полноты и адресности в представляемой в отчетности информации: нет сведений о рисках, определяющих факторах, качественных параметрах деятельности. Кроме того, на основании современной бухгалтерской отчетности невозможно сформировать оценку справедливой стоимости и дать релевантный прогноз перспектив развития бизнеса;

- предоставлены рекомендации по совершенствованию информационного обеспечения экономического анализа инвестиционной привлекательности, в их числе – формирование отчетности в соответствии с МСФО или использование отчетности об устойчивом развитии (интегрированной корпоративной отчетности). Такие формы представления данных обладают большей прозрачностью, раскрывают качественные аспекты деятельности организации, содержат информацию об определяющих факторах и рисках.

Библиография

1. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» – М.: Эксмо, 2015. – 32 с.

2. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник / Под ред. проф. В.Я. Позднякова. – М.: ИНФРА-М, 2008. – 617 с.

3. Анализ финансового состояния и инвестиционной привлекательности предприятия: Учеб. пособие / Э.И. Крылов, В.М. Власова, М.Г. Егорова и др. – М.: Финансы и ста-тистика, 2003. – 192 с.

4. Ахмятжанов Т.З. Учетно-аналитические аспекты оценки инвестиционной привлека-тельности российских предприятий (на материале рыбопромышленного комплекса) / Автореферат диссертации на соискание ученой степени кандидата экономических наук. – М.: 2009. – 25 с.

5. Бабушкин В.А. Организация и методика анализа инвестиционной привлекательности хозяйствующего субъекта / Автореферат диссертации на соискание ученой степени кандидата экономических наук. – Воронеж: 2009. – 24 с.

6. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебное пособие. – М.: Финансы и статистика, 1981. – 262 с.

7. Батырова Н.С. Информационно-аналитическое обеспечение стратегии устойчивого развития компании / Диссертация на соискание ученой степени кандидата экономических наук. – М.: 2014. – 145 с.

8. Белякова М.Ю. Разработка комплексного подхода к оценке инвестиционной привле-кательности объекта инвестирования (предприятия) / Автореферат диссертации на соискание ученой степени кандидата экономических наук. – М.: 2006. – 24 с.

9. Бланк И.А. Инвестиционный менеджмент: Учебный курс. – К.: Эльга-Н, Ника-Центр, 2001. – 448 с.

10. Дворников М.А. Методы формирования инвестиционной привлекательности пред-приятий-заемщиков / Автореферат диссертации на соискание ученой степени канди-дата экономических наук. – М.: 2009. – 21 с.

11. Животовская А.Г. Роль корпоративной отчетности в оценке инвестиционной привлекательности компании // Проблемы безопасности российского общества. – 2014. – № 3/4. С. 146-154.

12. Колмыкова Т.С. Инвестиционный анализ: Учеб. пособие. – М.: ИНФРА-М, 2015. – 208 с.

13. Пласкова Н.С. Стратегический экономический анализ и оценка результативности деятельности коммерческих организаций / Диссертация на соискание ученой степени доктора экономических наук. – М.: 2008. – 354 с.

14. Пласкова Н.С. Теория и практика стратегического экономического анализа результативности бизнеса: Монография. – М.: МАКС Пресс, 2007. – 368 с.

15. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – М.: ИНФРА-М, 2010. – 536 с.

References

1. Federal'nyi zakon ot 06.12.2011 № 402-FZ «O bukhgalterskom uchete» – M.: Eksmo, 2015. – 32 s.

2. Analiz i diagnostika finansovo-khozyaistvennoi deyatel'nosti predpriyatii: Uchebnik / Pod red. prof. V.Ya. Pozdnyakova. – M.: INFRA-M, 2008. – 617 s.

3. Analiz finansovogo sostoyaniya i investitsionnoi privlekatel'nosti predpriyatiya: Ucheb. posobie / E.I. Krylov, V.M. Vlasova, M.G. Egorova i dr. – M.: Finansy i sta-tistika, 2003. – 192 s.

4. Akhmyatzhanov T.Z. Uchetno-analiticheskie aspekty otsenki investitsionnoi privleka-tel'nosti rossiiskikh predpriyatii (na materiale rybopromyshlennogo kompleksa) / Avtoreferat dissertatsii na soiskanie uchenoi stepeni kandidata ekonomicheskikh nauk. – M.: 2009. – 25 s.

5. Babushkin V.A. Organizatsiya i metodika analiza investitsionnoi privlekatel'nosti khozyaistvuyushchego sub''ekta / Avtoreferat dissertatsii na soiskanie uchenoi stepeni kandidata ekonomicheskikh nauk. – Voronezh: 2009. – 24 s.

6. Bakanov M.I., Sheremet A.D. Teoriya ekonomicheskogo analiza: Uchebnoe posobie. – M.: Finansy i statistika, 1981. – 262 s.

7. Batyrova N.S. Informatsionno-analiticheskoe obespechenie strategii ustoichivogo razvitiya kompanii / Dissertatsiya na soiskanie uchenoi stepeni kandidata ekonomicheskikh nauk. – M.: 2014. – 145 s.

8. Belyakova M.Yu. Razrabotka kompleksnogo podkhoda k otsenke investitsionnoi privle-katel'nosti ob''ekta investirovaniya (predpriyatiya) / Avtoreferat dissertatsii na soiskanie uchenoi stepeni kandidata ekonomicheskikh nauk. – M.: 2006. – 24 s.

9. Blank I.A. Investitsionnyi menedzhment: Uchebnyi kurs. – K.: El'ga-N, Nika-Tsentr, 2001. – 448 s.

10. Dvornikov M.A. Metody formirovaniya investitsionnoi privlekatel'nosti pred-priyatii-zaemshchikov / Avtoreferat dissertatsii na soiskanie uchenoi stepeni kandi-data ekonomicheskikh nauk. – M.: 2009. – 21 s.

11. Zhivotovskaya A.G. Rol' korporativnoi otchetnosti v otsenke investitsionnoi privlekatel'nosti kompanii // Problemy bezopasnosti rossiiskogo obshchestva. – 2014. – № 3/4. S. 146-154.

12. Kolmykova T.S. Investitsionnyi analiz: Ucheb. posobie. – M.: INFRA-M, 2015. – 208 s.

13. Plaskova N.S. Strategicheskii ekonomicheskii analiz i otsenka rezul'tativnosti deyatel'nosti kommercheskikh organizatsii / Dissertatsiya na soiskanie uchenoi stepeni doktora ekonomicheskikh nauk. – M.: 2008. – 354 s.

14. Plaskova N.S. Teoriya i praktika strategicheskogo ekonomicheskogo analiza rezul'tativnosti biznesa: Monografiya. – M.: MAKS Press, 2007. – 368 s.

15. Savitskaya G.V. Analiz khozyaistvennoi deyatel'nosti predpriyatiya: Uchebnik. – M.: INFRA-M, 2010. – 536 s.

|