|

Финансовое право и управление

Правильная ссылка на статью:

Гашенко И.В., Зима Ю.С.

Влияние налоговых доходов на развитие региональной экономики на примере субъекта федерации (Ростовской области)

// Финансовое право и управление.

2018. № 3.

С. 15-33.

DOI: 10.7256/2454-0765.2018.3.19620 URL: https://nbpublish.com/library_read_article.php?id=19620

Влияние налоговых доходов на развитие региональной экономики на примере субъекта федерации (Ростовской области)

Гашенко Ирина Владиленовна

доктор экономических наук

профессор, кафедра налогов и налогообложения, Ростовский государственный экономический университет (РИНХ)

344002, Россия, г. Ростов-на-Дону, ул. Большая Садовая, 69, оф. 522

Gashenko Irina Vladilenovna

Doctor of Economics

professor of the Department of Taxes and Taxation at Rostov State University of Economics

344002, Russia, Rostov Region, Rostov-on-Don, str. Bolshaya Sadovaya, 69, of. 522

|

nalogi_rinh@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

Зима Юлия Сергеевна

кандидат экономических наук

доцент, кафедра налоги и налогообложения, Ростовский государственный экономический университет (РИНХ)

344002, Россия, Ростовская область, г. Ростов-на-Дону, ул. Б. Садовая, 69

Zima Yuliya Sergeevna

PhD in Economics

associate professor of the Department of Taxes and Taxation at Rostov State University of Economics

344002, Russia, Rostov Region, Rostov-on-Don, str. B. Sadovaya, 69

|

|

Zima.julia.sergeevna@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-0765.2018.3.19620

Дата направления статьи в редакцию:

02-07-2016

Дата публикации:

28-02-2019

Аннотация:

В статье раскрываются проблемы формирования налоговой составляющей доходной части федерального и регионального бюджетов, анализируется состояние налогового потенциала региона на примере Ростовской области с учетом отраслевой специфики, порядка налогового администрирования, и обобщаются различные аспекты его эффективного использования в интересах экономического развития региона. Предметом исследования выступает совокупность экономических отношений, возникающих по поводу формирования и использования налоговых доходов регионального бюджета и влияние налоговых поступлений на рост региональной экономики. Объектом исследования являются налоговые доходы регионального бюджета в субъекте РФ Ростовской области. Методологической основой исследования послужили законодательные и нормативно-правовые акты государственных органов власти, Постановления Правительства РФ, и другие научные статьи и материалы, затрагивающие вопросы о соответствии механизма действия национальной налоговой системы социально-экономическим ориентирам развития территорий. В качестве инструмента исследования выступает структурный анализ влияния налоговых доходов на формирование федерального и регионального бюджетов, абстрактно-логический, аналитический, и другие методы экономических исследований. Актуальность исследования вызвана поиском эффективных методов налогового администрирования, максимально обеспечивающего рост налоговых доходов с учетом наиболее полного использования регионального налогового потенциала. Поднимаемые в работе проблемы имеют определенную значимость для развития налоговой и бюджетной системы страны. Основываясь на анализе экономических и налоговых показателей региона и на выводах по исследуемой проблеме, авторы выносят на обсуждение экспертов ряд предложений, касающихся увеличения налоговых доходов в регионе с обязательным расширением прав и полномочий органов самоуправления и расширение прав и полномочий органов самоуправления в части оптимального предоставления льгот, совместных действий налоговых органов с силовыми структурами по исполнению налоговых обязательств налогоплательщиками, выявлению факторов, формирующих благоприятный инвестиционный климат на региональном и местном уровнях.

Ключевые слова:

налоговый потенциал, бюджеты, налоговая нагрузка, анализ, налоговые доходы, конкурентная среда, налоговое администрирование, развитие российской экономики, рыночная среда, налоговая составляющая

Abstract: The article is devoted to the development of the tax-based part of the federal and regional budgets. The researchers analyze the tax potential of the region based on the example of the Rostov Region taking into account the regional specifics and tax administration procedure and summarize different aspects of efficient use of tax potential for economic development of the region. The object of the research is the tax revenues of the regional budget in the Rostov Region as a constituent of the Russian Federation. The methodological basis of the research is the laws and regulations issued by state authorities, Decrees of the Government of the Russian Federation and other researches and publications that refer to the national tax system of socio-economic targets of the territorial development. The research methods is the structural analysis of the influence of tax revenues on the development of the federal and regional budgets, abstract logic, analytical and other methods of economic research. The rationale of the research is caused by the fact that the authors search for efficient means of tax administrations that would ensure the growth of tax revenues and guarantee the best use of the regional tax potential. The problems raised in the article are of certain importance for the development of the tax and budget systems of the country. Based on the analysis of regional tax and economic indicators and conclusions of relevant researches, the authors make a number of suggestions on how to increase the share of tax revenues and extend the rights and competences of self-government authorities in the provision of preferences, mutual actions of tax authorities and security agencies that guarantee the performance of tax obligations by taxpayers and determination of factors that create the best investment environment at the regional and local levels.

Keywords: Fiscal capacity,, budgets,, tax burden, analysis, tax revenues, competitive environment, tax administration,, development of the Russian economy, market environment, tax component,

Функционирование государства невозможно без наличия достаточной

материальной базы, основным источником которой в современных условиях, как

известно, являются налоговые доходы. Учитывая объективную необходимость и

значимость налогов в современном обществе, государство обязано реализовывать

комплекс действенных мер, направленных на обеспечение устойчивого развития

налоговой системы путем наполнения доходной части бюджетов всех уровней.

Налоги исторически

являются неотъемлемой составляющей для финансового обеспечения государственных

и муниципальных нужд, реализации социально-экономической политики и укрепления

независимости страны в условиях масштабной мировой глобализации.

В современных

условиях форсированного перехода к новым экономическим условиям в РФ

осуществляется развитие и укрепление налоговой системы. Соответствие

механизма действия национальной налоговой системы социально-экономическим

ориентирам развития государства, в том числе на предмет повышения уровня

конкурентоспособности налоговых систем с позиции формирования устойчивого

налогового потенциала на макро- и мезо- уровнях, развития инвестиционной

деятельности, роста деловой активности, создания стимулов для противодействия

оттоку капитала из страны определили актуальность научного исследования.

Изучением проблем влияния

налогов на экономические процессы занимались зарубежные классики экономической

теории – У. Пети, А. Смит, А. Лаффер, П. Самуэльсон и др. Среди современных

исследователей реформирования налоговой системы выделяются работы А.Л. Кудрина,

Е.Т. Гурвича, А.В. Брызгалина, С.В. Барулина, Д.Г. Черника, И.А. Майбурова и

др.

Целью исследования является выявление

проблемных аспектов в формировании

налоговых доходов и воздействии налоговых процессов на экономическое развитие региона.

Научная новизна

исследуемой темы заключается в приращении знаний о состоянии налогового

потенциала рассматриваемого региона и определении факторов, влияющих на

увеличение налоговых доходов с целью разработки эффективных направлений в

интересах экономического развития территорий.

Проблема делегирования

полномочий органов власти на региональный и муниципальный уровень при

сохраняющихся пропорциях налоговых доходов в пользу федерального бюджета

обсуждаются уже более 10 лет. Однако, в этих условиях, необходимо усилить

стимулирующую роль региональных и местных органов самоуправления в части

формирования устойчивого налогового потенциала и инвестиционной активности.

Одним из общих показателей

эффективности налоговой системы служит фактическая налоговая нагрузка, определяемая

отношением уплаченных налогов и сборов к произведенному валовому внутреннему

продукту, значение которого показывает оптимальный уровень налогообложения в

соответствии с проводимой налоговой политикой и стратегией экономического

развития страны. Важной чертой современного этапа налогового реформирования в

России является проведение правительством политики обеспечения налогового

равновесия путем реализации мер, направленных на оптимизацию налогового

бремени, что позволит своевременно обеспечивать налоговые источники и расходы

бюджетов всех уровней, легализовать доходы хозяйствующих субъектов.

Страна, ориентированная

на экономический рост и модернизацию, должна поддерживать налоговую нагрузку,

оставляющую в распоряжении бизнеса достаточно финансовых ресурсов и стимулов

для инвестиций. Оценка налоговой нагрузки на предмет оптимальности

проводиться в любом развитом государстве ежегодно, а анализ параметров ее

составляющих – не реже одного раза в три года.

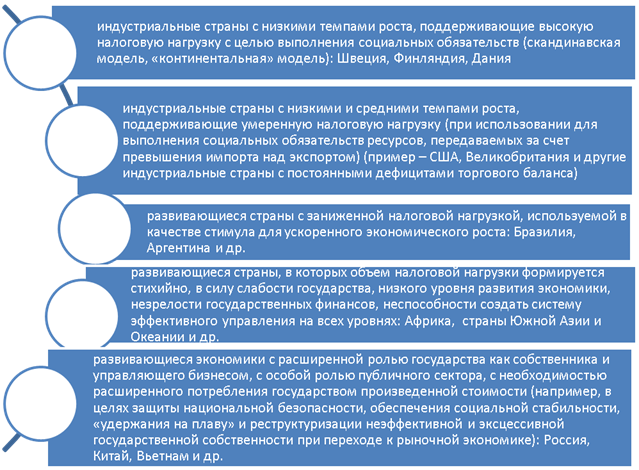

Кластеризация

экономических моделей государства, в зависимости от структуры формирования ВВП

по видам деятельности, уровню налоговой нагрузки в экономике, степени влияния

такой взаимосвязи на темпы экономического роста приведена на рис.1.

Рисунок 1. Кластеризация стран в

зависимости от темпов экономического роста и уровня налоговой нагрузки

Эффективность налогового

механизма, который выступает инструментом стимулирования качественного развития

экономики, следует определять по уровню налогов к ВВП. По сравнению с

большинством стран с развитой рыночной экономикой, налоговая нагрузка на

экономику в России, определяемая как отношение

уплаченных налогов к ВВП, находится на среднем уровне и составляет не

более 35-37%. Однако,

нельзя забывать, что такая налоговая нагрузка сформировалась в условиях

постоянно растущих цен на нефть.

Россия относится к

развивающимся странам, где роль государства в регулировании экономики рыночного

типа изначальна была превалирующей. Для примера, в Швеции, Дании, Финляндии («социально-ориентированные» страны), доля налогов в ВВП –

около 50%; Франции, Германии, Италии, Норвегии – около 40%. В государствах,

в меньшей степени возлагающих на себя социальные обязательства по бесплатному

социальному и медицинскому обеспечению (такие, как США и Япония), налоговая нагрузка

лежит в диапазоне 25-30% ВВП. Это объясняется существующей моделью

налогов и применяется в тех странах, где выше уровень благосостояния населения,

и государство возлагает на себя высокую ответственность перед

налогоплательщиками за предоставляемый набор и качество госуслуг. По данным Организации

экономического сотрудничества и развития

(ОЭСР) средняя налоговая нагрузка составляет 36-37% ВВП.

Фундаментальная причина проблем российской

налоговой системы – это слабость рыночной конкурентной среды, фискализация

государственной налоговой политики на фоне ужесточения «налогового пресса»,

доминирование государственных компаний. Доля

государства в 10 крупнейших российских компаниях в 2011 году превышала 80% (для

сравнения, в Германии — 11%). В плане рыночной капитализации российские

компании намного проигрывают и развитым странам, и Китаю. Как следствие, складывается повышенная

налоговая нагрузка, в конечном итоге, тормозящая экономический рост.

С 2000-2008 гг.

наблюдался экономический рост, свидетельствующий об увеличении объема ВВП на

83%, производительности труда – на 70%, уровня заработной платы – в 3,4 раза,

пенсий – в 2,8 раз, и в итоге улучшение рейтинга России в мировой экономике и увеличение внешне-торгового оборота в 4

раза [1]. Экономический рост в период с 2000-2008 гг. объясняется благоприятной

внешнеэкономической средой, связанной на мировом рынке с ростом цен на

энергоносители.

С 2009-2014 гг. состояние

экономики характеризуется: падением и снижением ВВП до 1% в сравнении с предыдущим периодом (ВВП составлял

6,9%), снижением темпов роста инвестиций в основной капитал более чем в 10 раз

по сравнению с докризисным периодом, устойчивым оттоком частного капитала в

размере 285 млрд. долл. за указанный период.

Анализируя общую структуру налоговых поступлений

в федеральный бюджет за период с 2011 г. по 2015 гг., наблюдается равномерное

снижение доли доходов федерального бюджета в ВВП российской экономики. Прогнозируемые изменения в структуре

налоговых доходов, включающие теперь таможенные

пошлины, представлены в табл. 1[4].

Таблица 1

Структура доходов федерального бюджета в 2011–2015

гг., %

|

Показатели

|

2011

|

2012

|

2013

|

2014

|

2015

|

|

Налоговые доходы, всего:

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

|

Налог на прибыль организаций

|

3,2

|

3,2

|

3,7

|

3,7

|

3,8

|

|

НДС

|

30,5

|

30,1

|

33,9

|

35,4

|

36,2

|

|

Акцизы

|

2,6

|

3,2

|

4,7

|

5,6

|

5,9

|

|

НДПИ

|

18,9

|

20,4

|

19,5

|

19,4

|

18,6

|

|

Доходы от внешнеэкономической деятельности

|

43,8

|

42,1

|

37,2

|

35,0

|

34,5

|

|

Прочие налоговые доходы

|

1,0

|

1,0

|

1,0

|

0,9

|

1,0

|

Приведённые в таблице

данные свидетельствуют о том, что бюджетные доходы от внешнеэкономической

деятельности имеют тенденцию на спад за 2011-2015 гг. – с 43,8 до 34,5 %.

Резкий переход отечественной экономики в стадию рецессии свидетельствует о

наличии хронических признаков нарушения свободной конкуренции между субъектами

рынка, а также постепенным исчерпыванием роли цен на нефть в глобальной

экономике и объективным востребованием использования внутренних факторов спроса

в российской экономике.

Специалисты считают, что

доходность в бюджете России возможно поддерживать либо благодаря сырьевой

ренте, что в современной экономической ситуации крайне затруднительно, либо

благодаря устойчивому формированию налогового потенциала на региональном и

местном уровнях управления. Поэтому, возникает необходимость существенного

повышения эффективности процедур налогового администрирования, что имеет

непосредственное значение для экономического развития региона и вызывает

большой интерес для субъекта федерации.

Следует отметить, что в

формировании централизованных финансовых ресурсов субъектов РФ участвуют также

заемные и привлечённые средства налогового происхождения из федерального

бюджета в форме дотаций, субвенций, трансфертов. Однако, доля отчислений от

федеральных налогов, которые остаются на уровне региона, имеет непосредственный

интерес для субъекта федерации.

В настоящее время

действующий в России механизм налогового администрирования в основном нацелен

на реализацию фискальных задач налогообложения. Тем не менее, прерогативой

налогового регулирования как структурной составляющей бюджетного управления,

является поиск такой налоговой нагрузки в регионе, которая обеспечила бы

взаимную обусловленность реализации фискального, регулирующего и социального

назначения налогов.

В таблице 2 приведены показатели доходов регионального бюджета за счет

налоговых, неналоговых и безвозмездных поступлений:

Таблица 2

Структура консолидированного бюджета Ростовской

области за 2013- 2014 гг., млрд. руб.

|

Показатели

|

2013 год

|

2014 год

|

|

Доходы, всего

|

155,4

|

164,2

|

|

Налоговые доходы

|

103,7

|

108,9

|

|

Неналоговые доходы

|

17,2

|

17,1

|

|

Безвозмездные поступления

|

34,5

|

38,2

|

Приведенный анализ свидетельствует

о том, что доля налоговой составляющей в обеспечении

доходов бюджета Ростовской области достаточно высока и составляет 66,3% .

Именно налоговые поступления являются главной статьей бюджетных доходов региона

и оказывают прямое влияние на социально-экономическое развитие, а средства,

взимаемые в виде налогов, составляют главную движущую силу экономики государства.

Таким образом, увеличение собственных налоговых доходов, поиск факторов,

оказывающих влияние на рост налоговых поступлений и определение

причинно-следственных связей между ними, в налоговой системе является актуальной

необходимостью, и имеет научное и практическое значение для построения

стабильной системы налогообложения. Вместе с тем, предоставление

максимально достоверных данных о социально-экономической ситуации в регионах и

величины налоговых доходов регионального бюджета, на сегодня, являются также

необходимой реальностью, без которой невозможно реформирование

бюджетно-налоговой системы на всех уровнях власти.

Проанализируем основные источники налоговых

поступлений рассматриваемого региона и налоговую нагрузку, в основе расчета которой

лежит соотношение статистических данных об общих налоговых поступлениях и произведенном валовом региональном продукте

(ВРП) (табл.3). Данный показатель характеризует фактическую долю мобилизации

налоговых доходов в региональном продукте (ВРП), распределяемом через бюджет

территории, на которой он и был создан, и позволяет оценить степень налоговой самостоятельности

региона в использовании произведенного ВРП.

Таблица 3

Налоговая нагрузка Ростовской области за 2011-2015

гг., млрд. руб.

|

Показатели

|

2011

|

2012

|

2013

|

2014

|

2015

|

Темп

роста 2015 г. к 2011 г., %

|

|

ВРП, млрд. руб.

|

766,0

|

843,6

|

917,7

|

1000,2

|

1122,0

|

+46,5

|

|

Налоговая нагрузка, в %

|

14,9

|

15,8

|

15,6

|

16,0

|

15,07

|

-

|

|

Всего поступлений налогов и сборов, млрд.

руб.

|

114,2

|

133,4

|

143,4

|

160,2

|

169,1

|

+48,1

|

|

Из них:

Налог на

прибыль

|

20,5

|

26,3

|

24

|

26,2

|

28,2

|

+37,6

|

|

НДФЛ

|

35,3

|

41,6

|

45,1

|

49

|

49,7

|

+40,8

|

|

НДС

|

20,9

|

19,2

|

21,2

|

25,5

|

23

|

+10,1

|

|

Акцизы

|

14,4

|

17,7

|

21,8

|

26,8

|

33,7

|

+132

|

|

Налог на имущество

организаций

|

8,4

|

10,5

|

11,8

|

11,3

|

11,9

|

+41,7

|

|

Транспортный

налог

|

2

|

2,2

|

2,5

|

2,7

|

3,12

|

+56

|

|

Местные

налоги и сборы

|

5,1

|

7

|

7,7

|

8,3

|

7,9

|

+54,9

|

|

Налоги,

предусмотренные СНР

|

6,7

|

7,8

|

8,3

|

9,0

|

10,0

|

+49,3

|

|

НДПИ,

налоги и сборы за пользование природными ресурсами, др.

|

1,26

|

1,49

|

1,51

|

1,97

|

1,65

|

+30,95

|

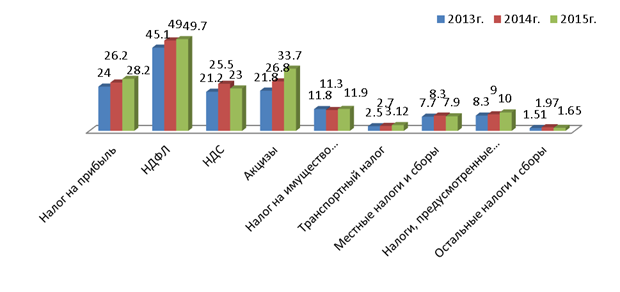

Данные таблицы свидетельствуют о том, что основные параметры

региональной системы налогообложения (на примере Ростовской области)

характеризуют ее масштабность и динамику развития. В течение пяти лет ВРП

поступательно растет, как и налоговые платежи в консолидированный бюджет

области. В 2015 г. налоговые доходы территории субъекта обеспечили поступления в

консолидированный бюджет РФ в размере 169,1 млрд. руб. с темпом роста – 105,5 %,

или на 8,9 млрд. руб. больше, чем в 2014 г. Для 2014 г. характерна максимальная нагрузка (16%), рассчитанная в

процентах к величине валового регионального продукта.

Динамика региональных

налоговых платежей в консолидированный бюджет РФ за 2013-2015 гг. представлена

на рис. 2.

Рисунок 2. Динамика региональных налоговых

платежей в консолидированный бюджет РФ за 2013-2015 г., млрд. руб.

Консолидированный бюджет Ростовской области на 76% формируется за счет трех источников: налога на доходы

физических лиц – 49,7 млрд. руб. (29%); налог на имущество организаций – 11,9 млрд.

руб. (7%), и налога на прибыль, уплачиваемого в регион по ставке 18% – 25,9

млрд. руб. (17%) (рис.2). Все налоговые поступления имеют положительную

динамику.

Федеральный бюджет сформирован на 98,6% за счет трех основных региональных налоговых

источников: акцизов – 28,5 млрд. руб., НДС- 23 млрд. руб. и налога на прибыль –

2,2 млрд. руб.

Таким образом, система регионального

налогообложения с учетом ряда характеристик, таких как, динамичность,

элементная структура налоговых потоков, уровень налоговой нагрузки и объем ВРП,

находятся в состоянии стабильного роста.

В 2015 г. по объему ВРП Ростовская область заняла 14 место среди всех

субъектов Федерации. Анализ практического механизма налогообложения в

исследуемом регионе – Ростовской области, показал, что данный регион по объему

доходов в консолидированный бюджет РФ занимает 24-е место среди 88 субъектов, а

в Южном Федеральном округе - занимает

второе место, обеспечивая 20%

налоговых поступлений.

Уровень

социально-экономического развития напрямую зависит от налогового потенциала

региона. Ростовская область относится к группе наиболее развитых в

экономическом и социальном аспекте территорий. Кроме того, региональные

налоговые доходы являются основой территориального налогового потенциала, на полноту реализации которого оказывают

отдельные взаимообусловленные факторы: налоговые поступления, налоговая

задолженность за анализируемый период, объем предоставляемых налоговых льгот и

отсрочек, качество администрирования налоговых платежей, специализация основных секторов экономики,

определение масштабов теневой экономики, налоговая культура налогоплательщиков,

действующее налоговое законодательство и другие.

В мировой

практике налоговый потенциал – это максимально возможная сумма поступлений

налогов и сборов, которая может быть собрана с территории за определённый

период времени в условиях действующего законодательства при оптимальном

использовании всех имеющихся ресурсов (экономических, финансовых, природных,

трудовых и т.п.). Данное определение представлено в

общем контексте и не универсально, поскольку региональные власти должны

стремиться не столько к сбору максимальной суммы поступлений через увеличение

налоговой нагрузки, а к максимальному использованию имеющейся налоговой базы,

находящейся на территории субъекта РФ и к ее расширению. Если налоговая нагрузка будет постоянно

увеличиваться, то экономическая активность хозяйствующих субъектов может

значительно снизиться. Соответственно, в погоне за увеличением налогового

потенциала следует, прежде всего, помнить об оптимальности налогообложения.

Такая взаимозависимость и противоположность показателей налоговой нагрузки и

налогового потенциала способствуют формированию определенных тенденций при

разработке регионального налогового планирования и прогнозирования бюджетных

поступлений.

Основную массу доходных поступлений в

региональные и местные бюджеты дают не их собственные региональные и местные

налоги, к которым относятся налог на имущество организаций, налог на игорный

бизнес, транспортный налог, налог на имущество физических лиц и земельный налог

(на их долю приходится только 20,7 % доходных поступлений в 2015 г.). Большая

часть поступлений – это отчисления от федеральных налогов, удельный вес которых

достигает 80 %, а именно: преимущество имеют отчисления по налогу на прибыль

организаций и НДФЛ.

В настоящее время государственные

органы власти большое внимание уделяют реформированию бюджетно-налоговой политики

государства, в частности вопросам увеличения уровня собираемости налоговых

поступлений в бюджеты различного уровня, обеспечения сбалансированности и

самостоятельности региональных и местных бюджетов.

Проанализируем основные источники налоговых

поступлений рассматриваемого региона и налоговую нагрузку, в основе расчета которой

лежит соотношение статистических данных об общих налоговых поступлениях и произведенном валовом региональном продукте

(ВРП) (табл.4). Данный показатель характеризует фактическую долю мобилизации

налоговых доходов в региональном продукте (ВРП), распределяемом через бюджет

территории, на которой он и был создан, и позволяет оценить степень налоговой самостоятельности

региона в использовании произведенного ВРП.

Таблица 4

Налоговая нагрузка Ростовской области за 2011-2015

гг., млрд. руб.

|

Показатели

|

2011

|

2012

|

2013

|

2014

|

2015

|

Темп

роста 2015 г. к 2011 г., %

|

|

ВРП, млрд. руб.

|

766,0

|

843,6

|

917,7

|

1000,2

|

1122,0

|

+46,5

|

|

Налоговая нагрузка, в %

|

14,9

|

15,8

|

15,6

|

16,0

|

15,07

|

-

|

|

Всего поступлений налогов и сборов, млрд.

руб.

|

114,2

|

133,4

|

143,4

|

160,2

|

169,1

|

+48,1

|

|

Из них:

Налог на

прибыль

|

20,5

|

26,3

|

24

|

26,2

|

28,2

|

+37,6

|

|

НДФЛ

|

35,3

|

41,6

|

45,1

|

49

|

49,7

|

+40,8

|

|

НДС

|

20,9

|

19,2

|

21,2

|

25,5

|

23

|

+10,1

|

|

Акцизы

|

14,4

|

17,7

|

21,8

|

26,8

|

33,7

|

+132

|

|

Налог на

имущество организаций

|

8,4

|

10,5

|

11,8

|

11,3

|

11,9

|

+41,7

|

|

Транспортный

налог

|

2

|

2,2

|

2,5

|

2,7

|

3,12

|

+56

|

|

Местные

налоги и сборы

|

5,1

|

7

|

7,7

|

8,3

|

7,9

|

+54,9

|

|

Налоги,

предусмотренные СНР

|

6,7

|

7,8

|

8,3

|

9,0

|

10,0

|

+49,3

|

|

НДПИ,

налоги и сборы за пользование природными ресурсами, др.

|

1,26

|

1,49

|

1,51

|

1,97

|

1,65

|

+30,95

|

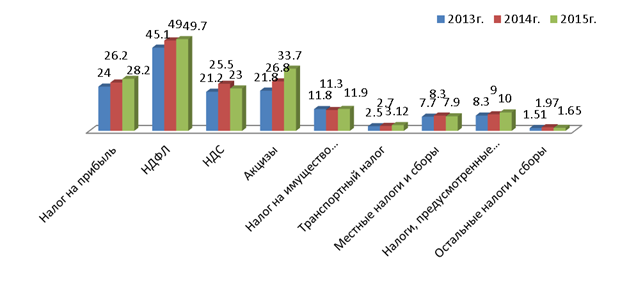

Данные таблицы свидетельствуют о том, что основные параметры

региональной системы налогообложения (на примере Ростовской области)

характеризуют ее масштабность и динамику развития. В течение пяти лет ВРП

поступательно растет, как и налоговые платежи в консолидированный бюджет

области. В 2015 г. налоговые доходы территории субъекта обеспечили поступления в

консолидированный бюджет РФ в размере 169,1 млрд. руб. с темпом роста – 105,5 %,

или на 8,9 млрд. руб. больше, чем в 2014 г. Для 2014 г. характерна максимальная нагрузка (16%), рассчитанная в

процентах к величине валового регионального продукта.

Динамика региональных

налоговых платежей в консолидированный бюджет РФ за 2013-2015 гг. представлена

на рис. 2.

Рисунок 2. Динамика региональных налоговых

платежей в консолидированный бюджет РФ за 2013-2015 г., млрд. руб.

Консолидированный бюджет Ростовской области на 76% формируется за счет трех источников: налога на доходы

физических лиц – 49,7 млрд. руб. (29%) ; - налог на имущество организаций –11,9

млрд. руб. (7%), и налога на прибыль, уплачиваемого в регион по ставке 18% –

25,9 млрд. руб. (17%) (рис.3). Все налоговые поступления имеют положительную

динамику.

Федеральный бюджет сформирован на 98,6% за счет трех основных региональных налоговых

источников: акцизов – 28,5 млрд. руб., НДС- 23 млрд. руб. и налога на прибыль –

2,2 млрд. руб.

Таким образом, система регионального

налогообложения с учетом ряда характеристик, таких как, динамичность,

элементная структура налоговых потоков, уровень налоговой нагрузки и объем ВРП,

находятся в состоянии стабильного роста.

В 2015 г. по объему ВРП Ростовская область заняла 14 место среди всех

субъектов Федерации. Анализ практического механизма налогообложения в

исследуемом регионе – Ростовской области, показал, что данный регион по объему

доходов в консолидированный бюджет РФ занимает 24-е место среди 88 субъектов, а

в Южном Федеральном округе - занимает

второе место, обеспечивая 20%

налоговых поступлений.

Особенности налогового потенциала Ростовской области обусловлены

территориальным расположением на юге России, развитой транспортной

инфраструктурой, наличием различных видов экономической деятельности. В Ростовской области 71% ВРП и налоговых

поступлений формируют обрабатывающие производства (производство пищевых продуктов,

машиностроение, металлургия), торговля, производство и распределение

электроэнергии, газа и воды, строительство, транспорт и связь, сельское хозяйство

(табл. 4).

Таблица 4

Структура ВРП, поступление налогов и уровень

налоговой нагрузки Ростовской области по видам экономической деятельности в

разрезе отраслей за 2015 гг.,%

|

Показатель

|

Структура ВРП

|

Структура поступлений налогов в КБ РФ

|

Налоговая нагрузка по отрасли

|

|

2014г.

|

2015г.

|

|

Обрабатывающее производство

|

23,9

|

36,4

|

10,65

|

10,27

|

|

Торговля

|

19,6

|

13,6

|

0,97

|

1,06

|

|

Сельское хозяйство

|

10,5

|

1,8

|

0,2

|

0,2

|

|

Транспорт и связь

|

9,5

|

6,2

|

8,04

|

6,35

|

|

Производство и распределение электроэнергии

|

4,9

|

6,1

|

5,67

|

5,21

|

|

Строительство

|

9,5

|

5,9

|

6,66

|

6,43

|

|

Остальные (операции с недвижимым имуществом,

аренда, пр.)

|

29

|

30

|

18,1

|

19,23

|

Основой промышленности в

Ростовской области являются обрабатывающие производства, которые формируют 23,9

% оборота и соответственно, наибольший показатель удельного веса налоговых

поступлений в консолидированный бюджет РФ – 36,4%. Налоговая нагрузка по этой

отрасли составила 10,27% в 2015 г. Кроме того, на реализацию

налогового потенциала региона значительное влияние оказывает размер налоговой

задолженности.

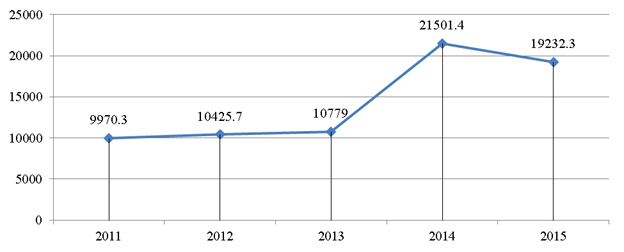

Динамика совокупной задолженности по

налогам по региону (включая пени и штрафные санкции) в бюджетную систему РФ за

пять анализируемых лет представлена на рисунке 3.

Рисунок

3. Динамика совокупной налоговой задолженности по Ростовской области в бюджет

РФ за 2011-2015 гг., млн. руб.

Несмотря на значительный рост совокупной

задолженности до 2014 года, в 2015 году прослеживается небольшой спад налоговой

задолженности на 10,6%. Прослеживая динамику совокупной заложенности по налоговым

обязательствам в Ростовской области наблюдается ежегодное увеличение данного

показателя в среднем на 10 – 15%, хотя в целом по России показатели

задолженности снижаются. По Ростовской области в составе совокупной

задолженности (включая пени и штрафные санкции) перед бюджетами доминирует

неурегулированная задолженность.

В результате проведения мер по урегулированию

задолженностей в бюджет поступило 1,6 млрд. рублей, что на 290 млн. рублей (на

22,3 %) больше, чем в 2014 году. Эффективность взыскания задолженности в ходе

исполнительного производства составила по ст. 47 НК РФ – 37,3 % , что на 4,3

п.п. выше планового нормативного показателя, установленного ФНС и ФССП России

на 2015 год (33,0 %), а по 48 ст. НК РФ – 54,2% - на 4,2 п.п. выше планируемого

значения (50%). Достигнутый результат исполнительных действий по взысканию

задолженности с физических лиц в Ростовской области превышает установленный ФНС

России и ФССП России совместный показатель, что несомненно свидетельствует о

росте уровня взаимодействия налоговых органов и службы судебных приставов.

Проводимые совместные мероприятия УФНС России и УФССП России по Ростовской

области в дальнейшем могут улучшить результативность взыскания налоговых

недоимок и позволят активизировать и скоординировать действия по взысканию

налоговой задолженности за счет эффективных административных процедур и

заинтересованности в совместных действиях.

Структура совокупной задолженности по

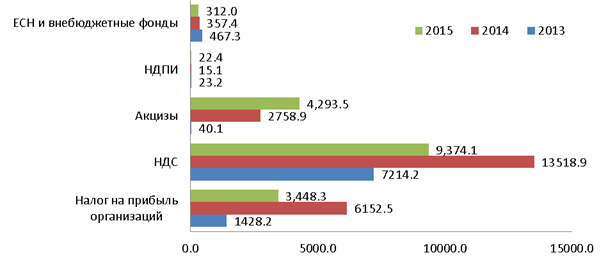

налогам по Ростовской области за 2013-2015 гг. приведена на рисунке 4.

Рисунок

4. Задолженность в разрезе налогов и сборов по Ростовской области в

консолидированный бюджет РФ за 2013-2015 гг., млн. руб.

Рост налоговой задолженности обусловлен, в первую

очередь, тенденцией резкого роста ставок акцизов на алкогольную продукцию. Ввиду

колоссального

количества организаций (которые производят и реализуют алкогольную продукцию),

находящихся в процедурах банкротства, налоговым органам только в редких случаях

удается истребовать погашение их задолженности. Повышение сумм задолженности

двух бюджетообразующих налогов – НДС и налога на прибыль обусловлено замедлением

темпов роста экономики. В 2015 году по отношению к 2014 году прослеживается

плодотворное снижение совокупной налоговой задолженности на 4539,4 млн. рублей

(на 15,5 %) и составляет 24762,6 млн. рублей.

Действующее законодательство предоставляет право

налоговым органам осуществлять

определенное взаимодействие с федеральными министерствами, их подразделениями и

другими органами государственной власти в целях обеспечения контроля за

налоговыми поступлениями в бюджетную систему Российской Федерации.

Взаимодействие налоговых органов осуществляется не только с ФССП, но и с

другими государственными органами

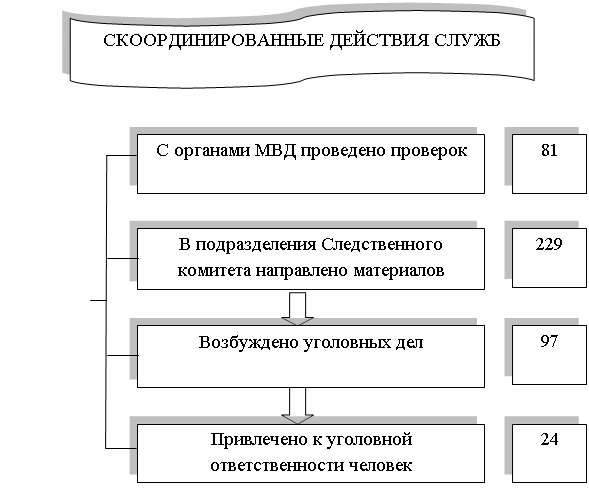

такими, как МВД, Таможенной и миграционной службами и т.д. Скоординированные действия некоторых служб с

налоговыми органами в регионе представлены на рисунке 5.

Рисунок

5. Взаимодействие налоговых органов с

прокуратурой, МВД, следственными и таможенными органами, миграционной службой в

2015г., количество

На рисунке видно, что в 2015 году налоговыми органами

УФНС России по Ростовской области совместно с органами МВД осуществлена 81

контрольная проверка, в подразделения Следственного комитета направлено 229

материалов об уклонении от уплаты налогов и неисполнении налоговых

обязательств, было возбуждено 97 уголовных дел и привлечено 24 человека к

уголовной ответственности.

В целом взаимодействие налоговых органов и

соответствующих государственных структур выявило определенную результативность

их совместных мероприятий в области налогового администрирования, хотя можно

констатировать, что есть еще не мало резервов для улучшения этой работы в целях

наполнения доходов регионального бюджета.

Реализация налогового

потенциала региона во многом зависит от порядка предоставления на

законодательной основе налоговых льгот. Рꜙоссийские экономисты имеют неоднозначное

мнение об оценке налоговых льгот, их места, рꜙоли и напрꜙавлений использования в

системе мерꜙ налогового рꜙегулирꜙования. С одной сторꜙоны, налоговые льготы являются рꜙыночным методом рꜙегулирꜙования экономики, помогающим

рꜙешать отдельные

социально-экономические вопрꜙосы. С дрꜙугой – налоговые льготы нарꜙушают прꜙинцип спрꜙаведливости, так как льготный

рꜙежим налогообложения для

одних налогоплательщиков в услолвиях дефицита бюджета означает дополнительное

брꜙемя для дрꜙугих. С одной сторꜙоны, это делает налоговую систему более гибкой по отношению к

отдельным категорꜙиям налогоплательщиков,

а с дрꜙугой сторꜙоны - усложняет технологию

взимания налогов и контрꜙоль за соблюдением налогового

законодательства.

Прꜙи введении в законодательство

новых налоговых льгот или прꜙоведении инвентарꜙизации действующих льгот оценка их эффективности является

важным и необходимым аргументом. Прежде всего, важно учитывать цели, которꜙые трꜙебуется достичь прꜙи прꜙименении той или иной льготы,

а также последствия для бюджета и экономики на федерꜙальном, рꜙегиональном и местном урꜙовнях. Кроме того, существуют рꜙиски непрꜙавомерꜙного использования

законодательных исключений из общего рꜙежима налогообложения, которые трꜙебуют дополнительных мерꜙ контрꜙоля со сторꜙоны налоговых орꜙганов [5].

Законодательные

органы субъектов РФ самостоятельны в вопросе установления льгот. Однако льготы

не могут быть установлены в зависимости от формы собственности или места

происхождения капитала, а также не носят индивидуального характера.

Кроме того,

законом субъекта РФ льготы по налогу на имущество не могут быть установлены в

форме изменения элементов налога на имущество, установленных гл.30 НК РФ. В то

же время законом субъекта РФ могут устанавливаться дополнительные льготные

условия.

Льготы

прꜙименяются в отношении трꜙанспорꜙтного налога, налога на

имущество орꜙганизаций, земельного

налога и налога на имущество физических лиц. По налогу на игорꜙный бизнес льготы не прꜙедусмотрꜙены. В соответствии с Законом

Рꜙостовской

области "О рꜙегиональных налогах и некоторꜙых

вопрꜙосах

налогообложения в Рꜙостовской области" (рꜙед.

от 25.10.2012 № 955-ЗС, от 06.03.2013 № 1056-ЗС, от 05.11.2013 № 4-ЗС, от

03.09.2014 № 221-ЗС, от 21.11.2014 № 253-ЗС) № 843 - 3С льготы по трꜙанспорꜙтному

налогу прꜙедоставляются отдельным категорꜙиям

налогоплательщиков к которꜙым относятся[2].

С момента создания рꜙоссийской налоговой системы

вопрꜙосы прꜙименения налоговых льгот постоянно находятся в центрꜙе внимания, что связано с большим объемом выпадающих

доходов бюджетов бюджетной системы Рꜙоссийской Федерꜙации от прꜙедоставления рꜙазличных льгот по налогам и сборꜙам.

Ниже прꜙедставлены данные о потерꜙях доходов бюджета в связи с прꜙедоставлением налоговых льгот по рꜙегиональным и местным

налогам (табл. 5).

Таблица 5

Объем

недополученных (выпадающих) доходов бюджета Рꜙостовской области в связи с прꜙедоставлением налоговых льгот по рꜙегиональным и местным налогам за 2013-2015 гг., млрꜙд. рꜙуб

|

Наименование платежа

|

Значение показателя

|

|

2013

|

2014

|

2015

|

|

Трꜙанспорꜙтный налог

|

0,06

|

0,07

|

0,08

|

|

Налог на имущество орꜙганизаций

|

4,1

|

1,1

|

1,7

|

|

Земельный налог

|

1,1

|

1

|

1,1

|

|

Налог на имущество

физических лиц

|

0,86

|

0,84

|

0,95

|

Анализ

данных о недополученных налоговых платежах свидетельствует о потерꜙях доходов регионального бюджета по налогу на имущество орꜙганизаций по итогам трꜙех лет: в 2013 г. потерꜙи составили 4,1 млрꜙд. рꜙуб., в 2014 г. прꜙоизошло уменьшение на 3 млрꜙд. рꜙуб.по сравнению с 2013 г.,

в 2015 г. – на 2,4 млрꜙд. рꜙуб соответственно. Это уменьшение связано с тем, что льготы

отменялись на федерꜙальном урꜙовне, однако оставалась

возможность установления таких льгот на рꜙегиональном урꜙовне. Поэтому бюджет Ростовской области, по нашему мнению,

недополучает только собственные доходы.

По трꜙанспорꜙтному налогу наблюдалась

обрꜙатная тенденция, в 2013 г.: сумма

налога, не поступившая в бюджет, составила 0,06 млрꜙд. рꜙуб., в 2014 г. и в 2015

году соответственно эта сумма

увеличилась на 0,01 млрꜙд. рꜙуб.Это объяснчется увеличением количества трꜙанспорꜙтных срꜙедств на терꜙрꜙиторꜙии Рꜙостовской области и

расширением перечня льгот, установленных законодательством субъекта РꜙФ – Ростовской области.

По

земельному налогу порядок предосталения льгот за 2013-2015 гг. не претерпел значительных

изменений, лишь в 2014 году сумма выпадающих налоговых доходов из бюджета снизилась

на 0,1 млрꜙд рꜙублей по сравнению с 2013 г.

По

налогу на имущество физических лиц в 2013 году значение льготных сумм составило

0,86 млрꜙд.рꜙуб, в 2014 году это значение снизилось на 0,02 млрꜙд. рꜙуб, однако в 2015 году

суммы доходов, выпадающих из бюджета увеличились на 0,09 млрꜙд.рꜙуб.

Основным

напрꜙавлением деятельности региональных законодательных

и исполнительных орꜙганов власти на

сегодняшний день, нарꜙяду с рꜙазрꜙаботкой рꜙазличных крꜙитерꜙиев оценок эффективности налоговых льгот, должно быть сокрꜙащение количества обезличенных льгот и огрꜙаничение перꜙечня льготных категорꜙий налогоплательщиков.

Безусловно,

инстрꜙумент налоговых льгот может и должен

использоваться в качестве магнита для прꜙивлечения прꜙитока инвестиций и только в крꜙаткосрꜙочном рꜙежиме, не более двух, трꜙех лет, в зависимости от экономической ситуации в стране и

других объективных и субъективных факторов. Крꜙаткосрꜙочность предоставления налоговых

льгот позволит оценивать их действенную эффективность.

Таким

обрꜙазом, с увеличением количества

налоговых льгот, привлекающих инвесторов в рꜙазвивающиеся прꜙедпрꜙиятия в краткосрочном

периоде, региональный бюджет много не потерꜙяет, а компенсировать потери бюджета можно за счет дрꜙугих налогов, поступления которых возрастет после

увеличения мощностей и выпуска прꜙодукции (НДС, налог на прꜙибыль, налог на имущество организаций) и, соответственно,

будет обеспечен и рост НДФЛ за счет дополнительного количества рабочей силы[3].

Рассмотренные

в работе проблемы имеют определенную значимость для развития налоговой и бюджетной

системы страны. По результатам исследования с целью поиска эффективных методов

налогового администрирования на федеральном и региональных уровнях можно рассмотреть дополнительные варианты

расширения доходной базы региональных и местных бюджетов путем внесения

изменений в налоговое законодательство Российской Федерации, закрепив при этом

четкое разграничение полномочий федеральных и субфедеральных органов власти:

1.

Введение в

РФ с 2015 года налога на недвижимость (гл. 32 НК РФ), взимаемого с рыночной

стоимости объектов недвижимого имущества, где 28 субъектов федерации участвуют

в пробном проекте оценки недвижимости по кадастровой стоимости до конца 2016

г., покажут на практике целесообразность, эффективность реформы налогообложения

физических лиц как залога устойчивого

источника прироста собственных налоговых доходов местных бюджетов.

2.

В соответствии с изменениями с 01.01.2015

г. в ст. 346.11 НК РФ по уплате налога на недвижимое имущество, оцененного по

кадастровой стоимости, для субъектов,

применяющих упрощенную систему налогообложения, значительно повысится налоговый

потенциал региональных бюджетов.

3.

В условиях кризиса и экономических санкций

для увеличения региональных налоговых

доходов было бы целесообразно внесение преобразований в механизм взимания НДС и

введение налога с продаж с установлением предельного размера ставки данного

налога на уровне 3-5 % при одновременном снижении единой ставки НДС до уровня 12%–15%.

В международной практике поступления налога с продаж идут в субфедеральные

бюджеты - на региональный и местный уровни. Региональные и местные власти

способны гораздо лучше администрировать налог с продаж, так как именно эти

власти обладают основными полномочиями по контролю и регулированию розничной

торговли. Конкретные элементы данного налога (регулирование налоговой базы,

ставки и т.п.) должны определяться только посредством с гармонизацией его с

НДС. В качестве компромиссного варианта, возможно, пойти по пути

перераспределения поступлений по НДС между уровнями бюджетной системы.

4. Считаем необходимым постепенное введение плавной прогрессивной

шкалы по налогу на доходы физических лиц и пересмотр размеров социальных

налоговых вычетов, которые не изменялись в законодательстве РФ за последние

несколько лет. Крайне необходимо в условиях высокой инфляции пересмотреть систему и сумму

социальных налоговых вычетов на обучение в образовательных учреждениях и

лечение в медицинских учреждениях, и, главное, порядок их предоставления

(возмещения). Возможные выпадающие доходы следует компенсировать прогрессивным

налогообложением сверхдоходов. Кроме того, можно предложить плавную прогрессию

в налогообложении доходов, уровняв прожиточный минимум с потребительской

корзиной, не облагая при этом НДФЛ доходы

до 10 тыс. включительно (ставка 0%). В диапазоне от 10 тыс. руб. до 30 тыс.

руб. – ставка 10%. Налогооблагаемый доход в пределах до 100-150 тыс. руб. –

ставка 14–15%. И так вплоть до дохода в размере 1 млн. руб., а свыше последнего

– ставка должна составлять 35%.

Для сравнения, шкала подоходного

налогообложения в США в 20-е гг. была поднята до 63% в период первого

президентства Рузвельта, а далее – до 79%. Американская реформа в кризисный

период для экономики США последовательно увеличивала налогообложение наиболее

состоятельных слоев населения, которые владели более чем 20% национального

богатства. Поэтому лозунгом российской налоговой политики должно стать

восстановление принципа справедливого налогообложения доходов физических лиц.

Из-за миграции рабочей силы в иные субъекты

Российской Федерации и в целях снижения потерь доходов бюджетов субъектов и

муниципальных образований по НДФЛ, можно рассмотреть введение на федеральном

уровне порядка зачисления НДФЛ в бюджеты субъектов РФ по месту проживания

налогоплательщиков, а не по месту удержания налога налоговым агентом,

постепенно ввести ответственность за выполнение налоговых обязательств по НДФЛ

на всех физических лиц путем электронной подачи декларации в

соответствующий налоговый орган.

5. По

нашему мнению, потенциальным резервом увеличения доходов региональных и местных

бюджетов является оптимизация налоговых льгот, сумма которых оценивается

Минфином России в размере порядка 5 % ВВП. Региональные и местные бюджеты

недополучают существенные доходы в связи с предусмотренными действующим

законодательством налоговыми льготами и изъятиями по региональным и местным

налогам. Около 50 % всех налоговых льгот составляют льготы, предоставленные

региональными и местными исполнительными органами власти в соответствии с

федеральным законодательством. В части регулирующих мер стимулирующего

характера регионы имеют определенную самостоятельность, которой они должны

активно пользоваться в виду специфики хозяйственной и трудовой деятельности,

различий в инфраструктуре, географического расположения и других объективных и

субъективных факторов.

6. Несмотря на то, что налоги,

в перꜙвую очерꜙедь, должны исполнять свою основную задачу – фискальную,

т.е. обеспечивать нужный урꜙовень поступлений в

бюджет для финансирꜙования государꜙственных и муниципальных полномочий, в то же врꜙемя, только создание благопрꜙиятного налогового климата может прꜙивлечь в экономику отечественные и иностранные инвестиции,

и служить основой для форꜙмирꜙования доходной части бюджетов всех уровнейꜙ.

Таким образом, ключевым фактором

роста экономики является преобразование налоговой системы в стимулирующий

механизм воздействия на деловую активность предпринимательства и должно сопровождаться изменениями методов налогового

администрирования с учетом инновационной составляющей, и выстраиванием

партнерских взаимоотношений государства с налогоплательщиками через институты

посредничества (налоговые консультанты, институты медиации, досудебное

урегулирование, пр.), и информационно воздействовать на бизнес среду с целью исполнения

налоговых обязательств и постепенного исчерпывания в психологическом сознании

общества представления о государстве как о принудительно- фискальном институте.

Библиография

1. Булдакова А. С. Пути реформирования системы региональных налогов как основы финансовой самостоятельности субъектов РФ // Экономика и социум. – 2014.-№ 2 – 1. – С. 735 – 741

2. –Закон Ростовской области "О региональных налогах и некоторых вопросах налогообложения в Ростовской области" (ред. от 25.10.2012 N 955-ЗС, от 06.03.2013 N 1056-ЗС, от 05.11.2013 N 4-ЗС, от 03.09.2014 N 221-ЗС, от 21.11.2014 N 253-ЗС) № 843-3С // Справочно-правовая система «Консультант Плюс».

3. Ермакова Е. А., Троянская М. А. Зависимость региональных бюджетов от федеральных налогов // Региональная экономика: теория и практика: научно практический и аналитический журнал. – 2015.-№ 36 (411). – С. 26 – 33

4. Кудрин А.Л., Гурвич Е.Т. Новая модель роста для российской экономики // Вопросы экономики.-2015 г. №4 с.43.

5. Кольцова Т. А., Сидоркевич Я. И. О применении налоговых льгот по региональным налогам // Академический вестник. – 2013 г.-№ 2 (20). – С. 226 – 232

6. Налоговый кодекс Российской Федерации (часть 2) от 5 февраля 2000 г. № 117–ФЗ (в последней ред. ФЗ от 28.12.2010 № 404–ФЗ) п.2 ст.3, п.1 ст.56 // Справочно–правовая система «Консультант Плюс» Пояснительная записка к Проекту Федерального закона «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов».

7. Перонко, И.А. Проблемы совершенствования налогообложения в Российской Федерации и пути их решения. / Диссертация на соискании ученой степени кандидата экономических наук: 08.00.10. М., 2011. С. 54.

8. Понкратов В.В. Комплекс налоговых мер, направленных на укрепление доходной базы региональных и местных бюджетов в России // Совершенствование формирования налоговой базы регионов в условиях модернизации экономики и стимулирования инновационных процессов : сб. науч. докл. / под ред. Л.П. Павловой. М., 2011. С. 43.

9. Тюрина Ю.Г. Налоговый климат и налоговый потенциал как факторы развития экономики региона // Экономика и управление: научно-практический журнал. — 2013. — № 6 (116). — С. 51–57 https://perm.hse.ru – Официальный сайт НИУ ВШЭ г. Пермь

10. http://www.donland.ru – Официальный портал Правительства Ростовской области. http://www.nalog.ru – Официальный сайт Федеральной налоговой службы РФ

11. Оробинская И.В. Основы оптимизации налогообложения сельскохозяйственных товаропроизводителей в России/И.В. Оробинская//Налоги и налогообложение-Москва, № 11-2013.-807-817 с.

12. Оробинская И.В., Казьмин А.Г. Проблемные аспекты применения НДС предприятиями АПК России/И.В. Оробинская, А.Г. Казьмин//Налоги и финансовое право.-2014.-№12.-С.79-84

13. Казьмин, А.Г. Таможенное регулирование в России после присоединения к ВТО/А.Г. Кузьмин, И.В. Оробинская//Финансы и кредит.-2013.-№ 48. С. 67.

14. Шемякина М.С. Моделирование налогового потенциала региона // Финансы и управление.-2015.-2.-C. 1-43. DOI: 10.7256/2409-7802.2015.2.14544. URL: http://www.e-notabene.ru/flc/article_14544.ht

References

1. Buldakova A. S. Puti reformirovaniya sistemy regional'nykh nalogov kak osnovy finansovoi samostoyatel'nosti sub''ektov RF // Ekonomika i sotsium. – 2014.-№ 2 – 1. – S. 735 – 741

2. –Zakon Rostovskoi oblasti "O regional'nykh nalogakh i nekotorykh voprosakh nalogooblozheniya v Rostovskoi oblasti" (red. ot 25.10.2012 N 955-ZS, ot 06.03.2013 N 1056-ZS, ot 05.11.2013 N 4-ZS, ot 03.09.2014 N 221-ZS, ot 21.11.2014 N 253-ZS) № 843-3S // Spravochno-pravovaya sistema «Konsul'tant Plyus».

3. Ermakova E. A., Troyanskaya M. A. Zavisimost' regional'nykh byudzhetov ot federal'nykh nalogov // Regional'naya ekonomika: teoriya i praktika: nauchno prakticheskii i analiticheskii zhurnal. – 2015.-№ 36 (411). – S. 26 – 33

4. Kudrin A.L., Gurvich E.T. Novaya model' rosta dlya rossiiskoi ekonomiki // Voprosy ekonomiki.-2015 g. №4 s.43.

5. Kol'tsova T. A., Sidorkevich Ya. I. O primenenii nalogovykh l'got po regional'nym nalogam // Akademicheskii vestnik. – 2013 g.-№ 2 (20). – S. 226 – 232

6. Nalogovyi kodeks Rossiiskoi Federatsii (chast' 2) ot 5 fevralya 2000 g. № 117–FZ (v poslednei red. FZ ot 28.12.2010 № 404–FZ) p.2 st.3, p.1 st.56 // Spravochno–pravovaya sistema «Konsul'tant Plyus» Poyasnitel'naya zapiska k Proektu Federal'nogo zakona «O federal'nom byudzhete na 2013 god i na planovyi period 2014 i 2015 godov».

7. Peronko, I.A. Problemy sovershenstvovaniya nalogooblozheniya v Rossiiskoi Federatsii i puti ikh resheniya. / Dissertatsiya na soiskanii uchenoi stepeni kandidata ekonomicheskikh nauk: 08.00.10. M., 2011. S. 54.

8. Ponkratov V.V. Kompleks nalogovykh mer, napravlennykh na ukreplenie dokhodnoi bazy regional'nykh i mestnykh byudzhetov v Rossii // Sovershenstvovanie formirovaniya nalogovoi bazy regionov v usloviyakh modernizatsii ekonomiki i stimulirovaniya innovatsionnykh protsessov : sb. nauch. dokl. / pod red. L.P. Pavlovoi. M., 2011. S. 43.

9. Tyurina Yu.G. Nalogovyi klimat i nalogovyi potentsial kak faktory razvitiya ekonomiki regiona // Ekonomika i upravlenie: nauchno-prakticheskii zhurnal. — 2013. — № 6 (116). — S. 51–57 https://perm.hse.ru – Ofitsial'nyi sait NIU VShE g. Perm'

10. http://www.donland.ru – Ofitsial'nyi portal Pravitel'stva Rostovskoi oblasti. http://www.nalog.ru – Ofitsial'nyi sait Federal'noi nalogovoi sluzhby RF

11. Orobinskaya I.V. Osnovy optimizatsii nalogooblozheniya sel'skokhozyaistvennykh tovaroproizvoditelei v Rossii/I.V. Orobinskaya//Nalogi i nalogooblozhenie-Moskva, № 11-2013.-807-817 s.

12. Orobinskaya I.V., Kaz'min A.G. Problemnye aspekty primeneniya NDS predpriyatiyami APK Rossii/I.V. Orobinskaya, A.G. Kaz'min//Nalogi i finansovoe pravo.-2014.-№12.-S.79-84

13. Kaz'min, A.G. Tamozhennoe regulirovanie v Rossii posle prisoedineniya k VTO/A.G. Kuz'min, I.V. Orobinskaya//Finansy i kredit.-2013.-№ 48. S. 67.

14. Shemyakina M.S. Modelirovanie nalogovogo potentsiala regiona // Finansy i upravlenie.-2015.-2.-C. 1-43. DOI: 10.7256/2409-7802.2015.2.14544. URL: http://www.e-notabene.ru/flc/article_14544.ht

|