|

Налоги и налогообложение

Правильная ссылка на статью:

Еловацкая Т.А., Оробинская И.В., Брянцева Л.В.

Налог на прибыль организаций: оценка динамики и особенности механизма его оптимизации в РФ

// Налоги и налогообложение.

2018. № 1.

С. 37-48.

DOI: 10.7256/2454-065X.2018.1.24676 URL: https://nbpublish.com/library_read_article.php?id=24676

Налог на прибыль организаций: оценка динамики и особенности механизма его оптимизации в РФ

Еловацкая Татьяна Анотольевна

кандидат экономических наук

доцент, Воронежский филиал, ФГБОУ ВО «Российский экономический университет им. Г.В. Плеханова»

394030, Россия, Воронежская область, г. Воронеж, ул. Карла Маркса, 67а

Elovatskaya Tat'yana Anotol'evna

PhD in Economics

associate professor of the Department of Finances and Credit at Voronezh Branch of the Plekhanov Russian University of Economics

394030, Russia, Voronezh Region, Voronezh, Karl Marx' str., 67a

|

elovatan@mail.ru

|

|

|

Другие публикации этого автора

|

|

Оробинская Ирина Викторовна

доктор экономических наук

профессор, Воронежский государственный аграрный университет

394087, Россия, г. Воронеж, ул. Мичурина, 1

Orobinskaia Irina Viktorovna

Doctor of Economics

Irina V. Orobinskaya PhD (Economics), Associate Professor, the Taxes and Taxation Chair, the Voronezh State Agricultural University; orob-irina@yandex.ru;

394087, Russia, Voronezhskaya oblast', g. Voronezh, ul. Michurina, 1

|

|

orob-irina@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

Брянцева Лариса Викторовна

доктор экономических наук

профессор, ФГБОУ ВО "Воронежский государственный аграрный университет"

384087, Россия, Воронежская область, г. Воронеж, ул. Мичурина, 1

Bryantseva Larisa Viktorovna

Doctor of Economics

professor of the Department of Taxes and Taxation at Voronezh State Agricultural University

384087, Russia, Voronezh Region, Voronezh, Michurin's str., 1

|

|

blv2466@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2018.1.24676

Дата направления статьи в редакцию:

09-11-2017

Дата публикации:

31-01-2018

Аннотация:

Статья посвящена одному из основных налогов в российской налоговой системе - налогу на прибыль организации. Налогообложение прибыли используется в странах с рыночной экономикой и является одним из важнейших инструментов стимулирования экономического роста. Проблема поиска оптимальных параметров налога на прибыль является актуальной и требует всестороннего изучения. Авторами отмечено, что налог на прибыль составляет значимую часть государственного бюджета. В данной статье представлены результаты рассмотрения механизма исчисления налога на прибыль и динамики поступления налога на прибыль в государственный бюджет. Методологической основой исследования послужили фундаментальные концепции, представленные в трудах отечественных и зарубежных ученых, законодательные и нормативно-правовые акты государственных органов власти, федеральные законы, Указы Президента и Постановления Правительства РФ, материалы научно-практических конференций. В работе использованы абстрактно-логический, монографический, статистико-экономический и другие методы экономических исследований. В статье последовательно рассматриваются принципы налогообложения прибыли юридических лиц в России, Германии, Дании и Чехии. Особое внимание уделено основным изменениям налогового законодательства о налогах и сборах в 2017 году, а также сделаны выводы применения данных изменений для оптимизации налога на прибыль организаций.

Ключевые слова:

прибыль, налог на прибыль, налогообложение, финансовый результат, принципы налогообложения, налоговые льготы, совершенствование налогообложения, налоговая система, налоговое стимулирование, зарубежные страны

Abstract: The article is devoted to one of the main taxes in the Russian tax system, corporate profit tax. Profit taxes are used in countries with market economy and serve as one of the most important instruments to encourage the economic growth. The need to find the best parameters to evaluate profit tax is very important and thus, this problem needs to be studied further. The authors of the article note that profit tax is a significant part of state budget. In this article the authors provide results of their analysis when they studied the mechanism that is used to evaluate profit tax and tax revenues into the state budget. The methodological basis of the research involves fundamental concepts described in Russian and foreign researches, legal acts of state authorities, federal laws, President's Decrees and Resolutions of the Russian Federation Government, as well as materials of research and practice conferences. In the course of their research the authors have used abstract logical, monographic, statistical economic and other methods of economic research. The authors of the article analyze principles of taxation of legal entities' profit in Russia, Germany, Denmark and Czech Republic. The authors pay special attention to the main changes in laws on tax and levies in 2017 and make conclusions whether these changes may improve corporate profit taxation process.

Keywords: income, tax on profit, tax, financial result, principles of taxation, tax benefits, improvement of taxation, the tax system, tax incentives, foreign countries

Налог на прибыль

организаций как федеральный налог служит важным инструментом регулирования

экономики. Именно налогообложение прибыли позволяет государству широко

использовать бюджетно-налоговые методы в регулировании экономических отношений

и иметь существенный источник доходов бюджета, а также эффективно влиять на

инвестиционные потоки и процессы капитализации. В связи с этим, исследование

проблем исчисления и взимания налога на прибыль организаций является

актуальным.

Исчисление налога на

прибыль организаций довольно сложный и трудоёмкий процесс. Это связано со

значительными объёмами документооборота, а также с трудностями определения

учитываемых расходов и доходов предприятий [17].

Налог на прибыль организаций – важный

бюджетообразующий налог, довольно сложный и многогранный с точки зрения

исчисления его налоговой базы. В то же время, по мнению Хитрых А.В. [16] этот

налог не используется у нас в должной мере, как в США и большинстве стран

Евросоюза. Вместе с тем, формирование успешной налоговой политики и методологии

налогообложения в РФ зависит от качественного изучения особенностей данного налога.

Безусловно, успешный опыт российских

налоговых реформ также представляет интерес для исследования. Согласно

Налоговому кодексу РФ [1], доход определяется как экономическая выгода в

денежной или натуральной форме, учитываемая, если возможно её оценить, и в той

мере, в которой возможно эту выгоду оценить (ст. 41). В свою очередь, прибыль

трактуется как полученные доходы, уменьшенные на величину понесённых расходов

(ст. 247).

Доходы определяются на основании

первичных и других документов, подтверждающих получение доходов, и документов

налогового учёта. Классификация производится следующим образом: доходы от

реализации; внереализационные доходы (п. 1 ст. 248 НК РФ). Говоря о признании

доходов от реализации, заметим, что доход признаётся в момент реализации

товаров, независимо от фактического получения денежных средств (п. 3 ст. 271).

Организации имеют право на определение даты получения доходов (несения

расходов) по кассовому методу, если в среднем за предыдущие 4 квартала сумма

выручки от реализации продукции этих организаций без учёта НДС не превышала 1

млн руб. за каждый квартал (п. 1 ст. 273 НК РФ) [1].

Методология налогообложения прибыли

организаций в РФ имеет ряд недостатков: неравномерное поступление данного

налога в течение года; неравные условия налогообложения юридических лиц

(применение УСН); постоянные изменения в налоговом законодательстве;

незаинтересованность местных органов власти в повышении поступлений налога; и

другие.

На наш взгляд, для решения подобных

проблем необходимо использовать зарубежный опыт налогообложения прибыли. В

развитых странах с рыночной экономикой совершенствование налоговых систем

осуществляется путём научной разработки и практического применения налогового

менеджмента.

Корень А.В. [8] отмечает, что налог

на прибыль организаций в зарубежных странах носит название корпоративного

налога и выполняет как фискальную, так и регулирующую роль. Кроме того,

налогообложение прибыли используется подавляющим большинством стран с рыночной

экономикой и является одним из важнейших инструментов стимулирования

экономического роста. С помощью этого налога государство воздействует на

экономические процессы, повышает инвестиционную активность, стимулирует

развитие малого бизнеса и прирост иностранного капитала. В случае использования

разумного баланса льгот и налоговых ставок достигается положительный эффект в

увеличении количества предприятий и стимулировании потребительского спроса.

Тем не менее, поиск компромисса между

изъятием налога в бюджет и темпами экономического роста всегда являлся весьма

сложной задачей. Следует отметить, что в большинстве государств ставки налога

на прибыль меняются в зависимости от необходимости решения тех или иных

макроэкономических задач. Так, например, постоянные изменения величины

налоговых ставок и видов налоговых льгот приводят к пересмотру многих выводов.

Так, долгое время в мировой практике был популярен подход, когда в

налогообложении прибыли использовалась прогрессивная шкала и отсутствие

широкого перечня налоговых льгот. В большинстве зарубежных стран налог на

прибыль входит в тройку главных источников государственных доходов. Правильно

подобранные параметры налога приводят к повышению привлекательности иностранных

инвестиций, стимулируют рост предпринимательской активности и социальных

расходов, а также способствуют перераспределению финансовых ресурсов в пользу

наиболее инновационных производств.

Российский опыт налогообложения

прибыли хозяйствующих субъектов сравнительно мал и насчитывает не более 26 лет.

Стандартная ставка налога на прибыль в России в настоящее время составляет 20 %.

При этом с 2017 года в федеральный бюджет зачисляется 3 % прибыли, а в

региональный бюджет 17 %. Законодательная власть на уровне регионов имеет право

уменьшить ставку, которая перечисляется в региональный бюджет до 12,5 % [13].

По данному налогу в России применяются ставки 0 %, 13 % и 15%. Использовать

льготную ставку в размере 0 % могут следующие категории налогоплательщиков:

организации, оказывающие образовательные и медицинские услуги;

сельхозтоваропроизводители и рыбохозяйственные компании; компании, имеющие

отношение к свободной экономической зоне или реализующие региональные

инвестиционные проекты особого статуса; компании, являющиеся резидентами зоны

ускоренного инновационного развития «Сколково»; организации, предоставляющие

социальные услуги; организации, имеющие статус резидента ТОСЭР или свободного

порта Владивосток.

В налоговой системе РФ освобождение

от уплаты налога на прибыль принято рассматривать в качестве инструмента

налогового стимулирования для организаций, развитие которых имеет приоритетное

значение.

Кроме того, в отечественной налоговой

практике используется принцип, в соответствии с которым налогообложение

пассивных доходов происходит по значительно более выгодной ставке. Так, ставку

13 % имеют право применять российские организации, которые получают дивиденды

от российских, а также от иностранных компаний, а ставку 15 % используют

иностранные организации по отношению к дивидендам и акциям российских компаний.

Модель налоговой системы России по

основным параметрам близка к моделям налоговых систем стран ЕС, поэтому

изучение европейского опыта налогообложения прибыли представляется приоритетной

задачей. Так, в Германии термин «корпоративный налог» подразумевает не один

налог, а совокупность нескольких. Налогом облагается прибыль юридических лиц,

при этом частные предприниматели и товарищества не уплачивают данный налог.

Налогоплательщиками признаются компании с ограниченной и неограниченной

налоговой обязанностью по уплате налога. Ограниченная обязанность касается

доходов от источников на территории Германии, а неограниченная связана с

доходами, полученными во всех странах мира. Резидентами являются организации,

которые зарегистрированы в стране или имеют органы эффективного управления,

расположенные на территории Германии.

Одними из самых низких ставок налога

на прибыль могут считаться ставки стран Восточной Европы. Чехия характеризуется

похожим порядком взимания налога на прибыль организаций за исключением лишь

некоторых особенностей. Налог уплачивают организации, являющиеся резидентами

страны. Резидентами признаются копании, созданные или управляемые из Чехии.

Резиденты уплачивают налог со всего получаемого дохода, а нерезиденты с дохода,

который был получен внутри страны [20]. Ставка налога составляет 19 %, но

применяются также и две пониженные ставки. Так квалифицированные инвестиционные

фонды платят 5 %, а пенсионные фонды – 0 %. Убыток, полученный по истечению

отчетного периода можно списать в течение 5 лет. Ставка налога, взимаемая с

чешских и иностранных инвесторов, не отличается. Организации и филиалы также

уплачивают налог по одной ставке.

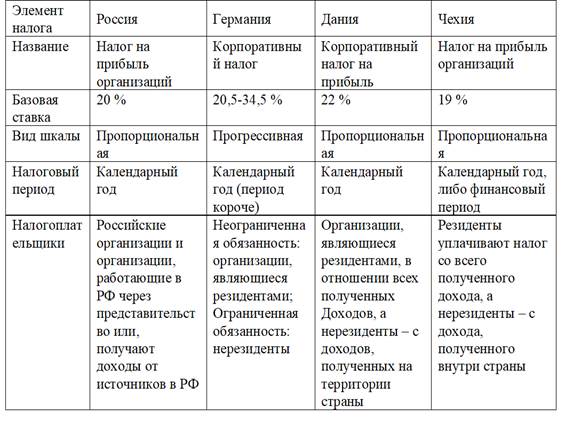

Сравнение основных элементов налога

на прибыль в России и зарубежных странах представлено в Таблице 1, отражающей

общие и отличительные черты в налогообложении прибыли хозяйствующих субъектов.

На основании проведенного анализа

получены выводы о том, что наибольшая ставка налога в настоящее время

используется в Дании, что связано с высокими социальными обязательствами

государства и необходимостью субсидировать низкорентабельные производства. В

большинстве развитых стран выбор параметров налога на прибыль оказывает

непосредственное влияние на динамику экономического роста. Слишком высокие

ставки налога неизбежно приводят к сокрытию доходов, а низкий размер налога может

стать источником роста бюджетного дефицита. При этом лучшая ставка должна

способствовать развитию экономики, а оптимальной величиной взимаемого налога в

западной практике принято считать 25 процентов от получаемых доходов.

Таблица 1 - Сравнение основных элементов

налога на прибыль в России

и зарубежных странах

В подавляющем большинстве страны с

развитой экономикой используют эффективную налоговую ставку. При этом

налогообложение прибыли в России имеет существенные отличия от зарубежных

стран. Ставка налога в России имеет пропорциональный характер, что можно

рассматривать в качестве одной из исторических особенностей отечественной

налоговой системы. Ставка налога на прибыль в России не превышает

среднемирового уровня, что положительно характеризует наличие действующих

механизмов налогового стимулирования предпринимательской деятельности. В

настоящее время налог на прибыль является одной из главных статей бюджетных

доходов не только в России, но и в большинстве развитых стран. При этом доля

налога в бюджетах развитых стран составляет 15-20 %, а средняя ставка

составляет порядка 25 %.

Следует подчеркнуть, что одной из

характеристик современных налоговых систем развитых стран является соотношение

прямых и косвенных налогов, имеющее свои особенности в разных странах. Так, в

Японии, Канаде, Англии преобладают прямые налоги. Во Франции, Германии, Италии

- косвенные. В США достаточно уравновешенная структура поступлений [12].

Среди прямых налогов в большинстве

стран преобладают поступления от подоходного налога с граждан. Но и налог на

прибыль предприятий является существенным источником формирования бюджетов

развитых стран. Рассмотрим схемы налогообложения прибыли в отдельных странах.

Достаточно интересен опыт США, где

налог на прибыль корпораций взимается по шкале: первые 50,0 тыс. долл. – 15 %,

за последующие 25,0 тыс. долл. – 25 %, и только на сумму, превышающую 75,0 тыс.

долл., составляет 34 % [6]. Налоговый период - год, но уплата осуществляется 4

раза в год. При этом применяются оценочные платежи, суть которых в том, что

предприятие предварительно оценивает возможные годовые доходы, расходы, льготы

и определяет минимальную сумму платежа. Эта сумма уплачивается в бюджет равными

долями до 12 апреля, 12 июня и 12 декабря текущего года. По истечении года

осуществляется окончательный расчёт с бюджетом согласно поданной декларации.

Если в расчётах сумма налога является большей, чем оценочные платежи, то

плательщик осуществляет доплаты. Если наоборот, то производится либо возврат

излишне уплаченных сумм, либо зачисления в счёт будущих периодов [12].

Подоходный налог с юридических лиц,

который взимается в Японии, разделяется на три вида: государственный подоходный

налог (33,48 % от прибыли); префектурный подоходный налог (5 % от

государственного или 1,67 % от прибыли); городской, районный (12,8 % от

государственного или 4,12 % от прибыли). В сумме юридические лица платят до 40 %

от общей прибыли. Подобная практика и в Канаде, где существует две ставки

налога на прибыль - федеральная и провинциальная.

На наш взгляд, введение в России

опыта этих стран по направлению доли налога на прибыль в местные бюджеты будет

способствовать обеспечению достаточности собственных доходов муниципальных

образований, повышать заинтересованность органов местного самоуправления в

мобилизации налога на прибыль.

Наиболее актуальными в настоящее

время представляются вопросы, связанные с легализацией и одновременной

оптимизацией налогообложения организаций. В анализе финансово-хозяйственной

деятельности любой организации важную роль играет оценка налоговых

обязательств, которая позволяет определить, насколько обременительна

существующая налоговая система для экономического субъекта и какую долю

ресурсов привлекают на себя платежи в бюджет [9].

В условиях динамично меняющейся

налоговой среды в Основных направлениях налоговой политики Российской Федерации

на 2016 год и на плановый период 2017-2018 годов в качестве приоритетной

определена задача совершенствования действующего механизма налогообложения

прибыли организаций.

Несмотря на наличие фундаментальных

исследований в области налогообложения прибыли, наработок российских

экономистов, практика ставит все новые проблемы при налогообложении прибыли и

заставляет искать новые пути их решения.

Найденова Т.А. [11] рассматривает

механизм налогообложения прибыли исходя из положений Налогового кодекса РФ. Он

включает объект налогообложения, налоговую базу, налоговый период, налоговую

ставку, порядок исчисления и порядок и сроки уплаты налога. Наглядно механизм

налогообложения прибыли представлен на рисунке 1.

Все нюансы налогообложения прибыли

должны найти отражение в учетной политике для целей налогообложения. В ней

следует учесть положения, которые влияют на формирование налоговой базы, а,

следовательно, на сумму поступления налога на прибыль организаций в бюджет: 1)

метод начисления амортизации; 2) метод признания доходов и расходов; 3)

возможность переноса убытков на будущие налоговые периоды; 4) учет нормируемых

расходов; 5) право на амортизационную премию и др.

Рисунок 1 – Механизм налогообложения прибыли

организаций

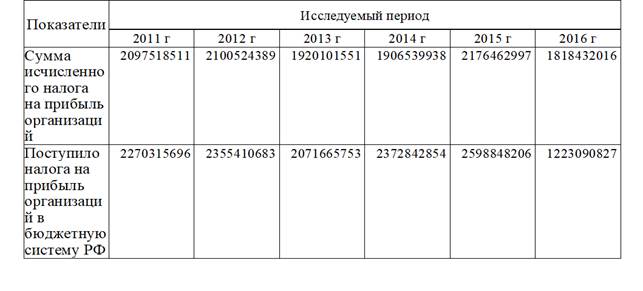

Действие механизма налогообложения

прибыли оценим на основе анализа поступлений налога на прибыль в бюджетную

систему РФ (таблица 2).

Приведенная в таблице 2 динамика

показателей поступления налога на прибыль организаций в бюджет, свидетельствуют

о наметившемся в 2016 г. снижении поступлений налога на прибыль организаций в

бюджетную систему РФ. В 2016 г. по сравнению с 2015 г. поступления налога на

прибыль организаций снизились на 47 %.

Следовательно, существующий механизм

налогообложения прибыли является недостаточно эффективным.

Таблица 2 - Сумма исчисленного и поступившего в

консолидированный бюджет Российской Федерации налога на прибыль организаций,

тыс. руб.

Автор [11] отмечает негативные

моменты в действующем механизме налогообложения прибыли организаций, которые

отрицательно влияют на объем поступления налога на прибыль в бюджет. По мнению

автора это связано с тем, что законодатель предоставляет преференции

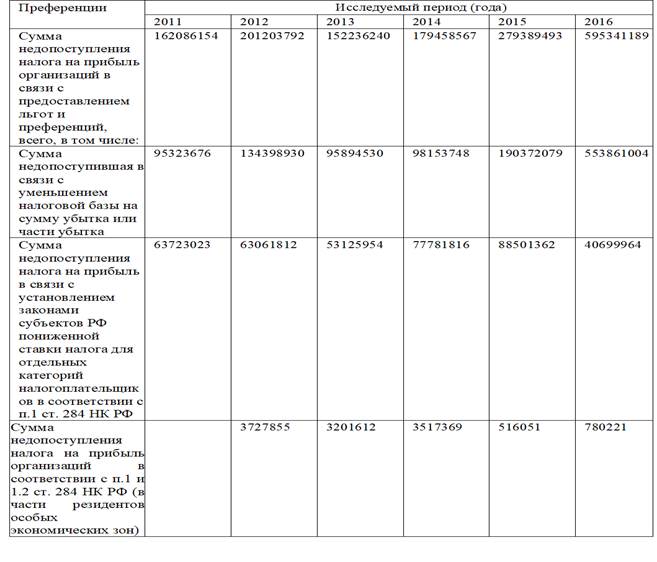

налогоплательщикам (Таблица 3).

В первую очередь, — это право налогоплательщика на перенос

убытка на будущее в соответствии со ст. 283 Налогового кодекса РФ. Также на

поступление налога на прибыль влияет предоставление в соответствии с п.1 ст.

284 Налогового кодекса субъектам РФ права принимать законы, в соответствии с

которыми для отдельных категорий налогоплательщиков устанавливаются пониженные

ставки налога. Налоговый кодекс РФ предоставляет преференции резидентам особых

экономических зон, дает возможность применения нулевой ставки в отношении

отдельных категорий налогоплательщиков. Несомненно, часть преференций имеют

социальную направленность, способствуют развитию реального сектора экономики,

саморазвитию отдельных территорий. Однако насколько эффективных данные льготы

никто не оценивает. Анализ данных Таблицы 3 позволяет констатировать тенденцию

роста потерь бюджета от предоставления преференций отдельным категориям

налогоплательщиков. Наибольший урон бюджету наносит уменьшение налоговой базы

на сумму убытка или части убытка.

Таблица 3 - Потери консолидированного бюджета

Российской Федерации в связи с предоставлением преференций отдельным категориям

налогоплательщиков, тыс. руб.

Несмотря на отдельные недостатки действующего механизма

налогообложения прибыли, налог на прибыль организаций занимает существенную

долю в доходах консолидированного бюджета РФ, является бюджетообразующим, о чем

наглядно свидетельствуют данные Таблицы 4.

Таблица 4 - Доля налога на прибыль организаций в

доходах консолидированного бюджета РФ, %

Таким образом, действующий механизм

налогообложения прибыли является недостаточно эффективным. Одним из

обстоятельств, это обуславливающих, является предоставление отдельным

категориям налогоплательщиков преференций, которые не носят социального

характера, в частности, перенос убытков на будущее, что приводит к уменьшению

налогооблагаемой базы. Полагаем, что такую льготу целесообразно предоставлять

только организациям, осуществляющим инновационную деятельность: внедрение новых

технологий, модернизацию производства, которые в будущем принесут и

организации, и бюджету доход. Это позволит увеличить поступления налога на

прибыль организаций в бюджет и тем самым повысит его роль в формировании доходов

консолидированного бюджета РФ

Тян Н.Г. и

Кушнарев Д.Н [15] считают, что в оптимизировании налогообложения очень важную

роль играет изменение законодательства, т.к. оно напрямую влияет на расчет

налога, на возможности предприятия контролировать свои налоговые обязательства.

Рассмотрим изменения в налоговом законодательстве основной системы

налогообложения по налогу на прибыль, вводимые с 1 января 2017 года. Они

касаются изменения размера налоговых отчислений, уплачиваемые в бюджеты разного

уровня, формирования резерва по сомнительным долгам, переноса убытков,

амортизации.

Ставка налога осталась

прежней. Однако, с 2017 по 2020 год в региональный бюджет будет отчисляться 17

% (вместо 18 %) и 3 % (вместо 2 %) - в федеральный бюджет. Соответственно и

снижен лимит для отдельных категорий налогоплательщиков до 12,5 %. Такие

изменения в основном касаются заполнения налоговой отчетности и платёжных

поручений [2].

Следующим моментом

является введение новой классификации основных средств в 2017 году. С 1 января

2017 года организации определяют сроки амортизации в налоговом учете исходя из

нового классификатора основных средств ОК 013-2014 (СНС 2008), утверждённый

приказом Росстандарта от 12.12.2014 № 2018-ст. [4]. В новой классификации

изменились не только коды ОКОФ. Некоторые основные средства в старой

классификации были в одной амортизационной группе, а теперь их включили в

другую. А из-за этого изменился срок полезного использования активов.

Сроки для

объектов, введённых до 1 января 2017 года, не изменились. А вот по объектам,

которые организация введет в эксплуатацию с 1 января 2017 года, надо

ориентироваться на новые сроки службы. Росстандартом была разработана

сравнительная таблица ОКОФ (приказ от 21.04.2016 № 458). Код из ОКОФ есть в

инвентарных карточках ОС-6. Но этот реквизит в первичной документации не

обязателен (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Поэтому если

компания использует типовую форму карточки, то может не исправлять старые коды

ОКОФ на новые. Организации могут использовать данные изменения, пытаясь

оптимизировать налог на прибыль организаций путём введения новых объектов

основных средств. Благодаря изменению сроков полезного использования,

предприятие может раньше (позже) признавать амортизационные расходы. Обычно к

более раннему признанию расходов стремятся прибыльные организации, стремящиеся

минимизировать налог на прибыль.

Так же

вышеуказанные организации могут достигать своих целей путём создания резерва по

сомнительным долгам.

С 2017 года изменился

порядок ограничения величины резерва по сомнительным долгам при расчете налога

на прибыль. Изменения в статью 266 НК РФ внесены Федеральным законом от

30.11.2016 № 405-ФЗ. Ранее сумма создаваемого в отчетном (налоговом) периоде

резерва по сомнительным долгам не должна была превышать 10 % выручки за

соответствующий период (абз. 5 п. 4 ст. 266 НК РФ). По новым правилам можно

выбрать наибольший из двух лимитов при определении величины резерва,

создаваемого по итогам отчетных периодов: 10 % от выручки за предыдущий

налоговый период и 10 % от выручки за текущий отчетный период.

Организациям,

целью которых является уменьшение налога на прибыль организаций, следует

выбрать наибольший лимит, т.к. создание резерва по сомнительным долгам приводит

к уменьшению налогооблагаемой базы и, следовательно, уменьшает налог на прибыль

организаций.

Стоит отметить,

что выручка за предыдущий налоговый период, как правило, больше размера выручки

текущего налогового периода, поэтому указанное нововведение позволит создавать

резервы в большем размере. Организации, стремящиеся показать больший

положительный финансовый результат вправе выбрать меньший вариант лимита, либо

не создавать данный резерв совсем.

Изменился порядок

учета убытков прошлых периодов. В 2017 году налоговую базу по прибыли текущего

отчетного (налогового) периода можно уменьшить на сумму убытков, полученных в

предыдущих налоговых периодах, в размере не более 50 %. Такое ограничение

установлено новой редакцией статьи 283 НК РФ. Изменения внесены Федеральным

законом от 30.11.2016 № 405-ФЗ.

Таким образом, при

положительном финансовом результате нельзя избежать уплаты авансовых платежей

по налогу на прибыль даже при солидном накопленном убытке прошлых лет.

Применять ограничение надо, начиная с декларации по налогу на прибыль за 1

квартал 2017 года. Так же стоит отметить, что отменяется 10-летнее ограничение

на перенос убытков в 2017-2020 гг. Таким образом, законодательство даёт больше

времени на перенос убытков, но не позволяет сделать это быстро.

Так же изменения

законодательства по налогу на прибыль коснулись:

1.

страховых взносов (их теперь регламентирует

Налоговый Кодекс РФ, соответственно контролировать соблюдение законодательства

о налогах и сборах будут налоговые органы путём проведения камеральных и

выездных проверок);

2.

контролируемой задолженности (стало больше

ситуаций, когда задолженность признается контролируемой, определение размера

задолженности будет по совокупности займов налогоплательщика, запрещен пересчет

процентов по данному виду задолженности);

3.

сумм, потраченных на оценку квалификации работников,

- их можно будет включить в расходы.

Таким образом,

можно сделать вывод, что грамотное применение изменений законодательства может

значительно уменьшить налоговые обязательства организации перед государством.

Однако, важно не забывать, что сплошная минимизация одних обязательств может

привести к росту других, т.е. необходимо очень гибкое руководство организации;

стоит учитывать цели организации, следовать выбранной налоговой политике.

Библиография

1. Налоговый кодекс Российской Федерации (часть первая) [Электронный ресурс] : от 31.07.1998 N146-ФЗ (ред. от 01.05.2016) (с изм. и доп., вступ. в силу с 02.06.2016) // СПС Консультант плюс / Режим доступа : http://www.consultant.ru/document/cons_doc_LAW19671/e34866eab0f176df59d8c362 0368c1465a7fd51c/ (Дата обращения: 02.10.2017 г.)

2. О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты РФ [Электронный ресурс] : федеральный закон от 30.11.2016 № 401-ФЗ // СПС Консультант плюс / Режим доступа : http://www.consultant.ru/document/cons_doc_LAW_207915/ (Дата обращения: 02.10.2017 г.)

3. О независимой оценке квалификации [Электронный ресурс] : федеральный закон от 3.03.2016 № 238-Ф3 // СПС Консультант плюс / Режим доступа : http://www.consultant.ru/document/cons_doc_LAW_200485/ (Дата обращения: 04.10.03.2017 г.)

4. О внесении изменений в постановление Правительства Российской Федерации от 1 января 2002 г. № 1 [Электронный ресурс] : постановление Правительства РФ от 07.07.2016 N 640 // СПС Консультант плюс / Режим доступа : http://www.consultant.ru/document/cons_doc_LAW_201523/ (Дата обращения: 03.10.03.2017 г.)

5. Данилов, С. Когда налоговики сомневаются в «сомнительном резерве» [Текст] / С. Данилов // Практическая бухгалтерия.-2016.-№ 4 // СПС Консультант плюс / Режим доступа : http://lexandbusiness.ru/view-article.php?id=7368

6. Зарипова, Н.Д. Анализ практики налогового регулирования в зарубежных странах [Текст] / Н.Д. Зарипова // Международный бухгалтерский учет. – 2011. – № 19. – С. 44-50.

7. Казанцева, С.Ю. [и др.] Механизм исчисления налога на прибыль организаций и предоставления налоговых льгот. Анализ поступлений налога в бюджет и использование налоговых льгот в России за 2015-2016 года [Текст] / С.Ю. Казанцева, А.С. Бунтова, Д.В. Хохлова, Д.П. Григорьева // Интернет-журнал «Науковедение».-2017.-Т. 9. №2(39) – С. 24.

8. Корень, А.В. [и др.] Исследования принципов налогообложения прибыли в России и зарубежных странах [Текст] / А.В. Корень, Е.А. Ивашинникова // Азимут научных исследований: экономика и управление.-2017 .-Т. 6. № 2 (19). – С. 136-139.

9. Кругляк, З.И. [и др.] Организация налогового учета и основные направление оптимизации налоговых платежей в торговых организациях [Текст] / З.И. Кругляк, А.С. Кульбина // Сборник научных статей по итогам V Международной научно-практической конференции «Новые реалии в инновационном развитие экономической мысли».-2017 . – С. 222-228.

10. Кузьмина, Н.А. Анализ динамики налога на прибыль в доходах федерального бюджета [Текст] / Н.А. Кузьмина // EuropeanResearch.-2017.-№6(19) – С. 30-34.

11. Найденова, Т.А. Механизм налогообложения прибыли организации и его роль в формировании доходов бюджета [Текст] / Т.А. Найденова // Актуальные проблемы гуманитарных и естественных наук.-2017 .-№6-2 . – С. 55-59.

12. Налоговые системы мира [Электронный ресурс]. – URL: http://bukvi.ru/ekonomika/nalogi/nalogovye-sistemy-mira.html.

13. Рустамов, А.З. [и др.] Проблемы налогообложения прибыли в России и в зарубежных странах [Текст] / А.З. Рустамов, Б.Х. Алиев, Г.С. Султанов // Фундаментальные исследования.-2015.-№9-2.-С. 370-373.

14. Трофимов, С.В. Формирование налогооблагаемой прибыли российских предприятий в новых экономических условиях: ожидания и реальность [Текст] / С.В. Трофимов // Налоги.-2016.-№1.

15. Тян, Н.Г. [и др.] Оптимизация налога на прибыль организаций в условиях изменения законодательства о налогах и сборах в 2017 году [Текст] / Н.Г. Тян, Д.Н. Кушнарёв // Сборник «Современные проблемы экономического развития предприятий, отраслей, комплексов, территорий». Материалы международной практической конференции. В 2-х томах.-2017. – С. 323-326.

16. Хитрых, А.В. Методологические основы налогообложения прибыли в России и в мире [Текст] / А.В. Хитрых // Сборник статей победителей международной научно-практической конференции «Научные достижения и открытия современной молодежи: актуальные вопросы и инновации».-2017 . – С. 277-279.

17. Шахрай, В.В. Актуальные проблемы исчисления и взимания налога на прибыль организации и пути их решения [Текст] / В.В. Шахрай // Сборник статей победителей международной научно-практической конференции «Научные достижения и открытия современной молодежи: актуальные вопросы и инновации».-2017 . – С. 236-238.

18. Пыльцина М. В. Минимизация налога на доходы физических лиц с использованием вспомогательного способа / М. В. Пыльцина, А. Г. Казьмин, И. В. Оробинская // Финансы и кредит. – 2012. – С. 57-62.

19. Оробинская, И.В. Повышение роли имущественного налогообложения в формировании региональных бюджетов в Российской Федерации / М.Н. Деревенских, И.В. Оробинская // Финансы и кредит. – 2015. – № 5 (629). – С.41-50

References

1. Nalogovyi kodeks Rossiiskoi Federatsii (chast' pervaya) [Elektronnyi resurs] : ot 31.07.1998 N146-FZ (red. ot 01.05.2016) (s izm. i dop., vstup. v silu s 02.06.2016) // SPS Konsul'tant plyus / Rezhim dostupa : http://www.consultant.ru/document/cons_doc_LAW19671/e34866eab0f176df59d8c362 0368c1465a7fd51c/ (Data obrashcheniya: 02.10.2017 g.)

2. O vnesenii izmenenii v chasti pervuyu i vtoruyu Nalogovogo kodeksa Rossiiskoi Federatsii i otdel'nye zakonodatel'nye akty RF [Elektronnyi resurs] : federal'nyi zakon ot 30.11.2016 № 401-FZ // SPS Konsul'tant plyus / Rezhim dostupa : http://www.consultant.ru/document/cons_doc_LAW_207915/ (Data obrashcheniya: 02.10.2017 g.)

3. O nezavisimoi otsenke kvalifikatsii [Elektronnyi resurs] : federal'nyi zakon ot 3.03.2016 № 238-F3 // SPS Konsul'tant plyus / Rezhim dostupa : http://www.consultant.ru/document/cons_doc_LAW_200485/ (Data obrashcheniya: 04.10.03.2017 g.)

4. O vnesenii izmenenii v postanovlenie Pravitel'stva Rossiiskoi Federatsii ot 1 yanvarya 2002 g. № 1 [Elektronnyi resurs] : postanovlenie Pravitel'stva RF ot 07.07.2016 N 640 // SPS Konsul'tant plyus / Rezhim dostupa : http://www.consultant.ru/document/cons_doc_LAW_201523/ (Data obrashcheniya: 03.10.03.2017 g.)

5. Danilov, S. Kogda nalogoviki somnevayutsya v «somnitel'nom rezerve» [Tekst] / S. Danilov // Prakticheskaya bukhgalteriya.-2016.-№ 4 // SPS Konsul'tant plyus / Rezhim dostupa : http://lexandbusiness.ru/view-article.php?id=7368

6. Zaripova, N.D. Analiz praktiki nalogovogo regulirovaniya v zarubezhnykh stranakh [Tekst] / N.D. Zaripova // Mezhdunarodnyi bukhgalterskii uchet. – 2011. – № 19. – S. 44-50.

7. Kazantseva, S.Yu. [i dr.] Mekhanizm ischisleniya naloga na pribyl' organizatsii i predostavleniya nalogovykh l'got. Analiz postuplenii naloga v byudzhet i ispol'zovanie nalogovykh l'got v Rossii za 2015-2016 goda [Tekst] / S.Yu. Kazantseva, A.S. Buntova, D.V. Khokhlova, D.P. Grigor'eva // Internet-zhurnal «Naukovedenie».-2017.-T. 9. №2(39) – S. 24.

8. Koren', A.V. [i dr.] Issledovaniya printsipov nalogooblozheniya pribyli v Rossii i zarubezhnykh stranakh [Tekst] / A.V. Koren', E.A. Ivashinnikova // Azimut nauchnykh issledovanii: ekonomika i upravlenie.-2017 .-T. 6. № 2 (19). – S. 136-139.

9. Kruglyak, Z.I. [i dr.] Organizatsiya nalogovogo ucheta i osnovnye napravlenie optimizatsii nalogovykh platezhei v torgovykh organizatsiyakh [Tekst] / Z.I. Kruglyak, A.S. Kul'bina // Sbornik nauchnykh statei po itogam V Mezhdunarodnoi nauchno-prakticheskoi konferentsii «Novye realii v innovatsionnom razvitie ekonomicheskoi mysli».-2017 . – S. 222-228.

10. Kuz'mina, N.A. Analiz dinamiki naloga na pribyl' v dokhodakh federal'nogo byudzheta [Tekst] / N.A. Kuz'mina // EuropeanResearch.-2017.-№6(19) – S. 30-34.

11. Naidenova, T.A. Mekhanizm nalogooblozheniya pribyli organizatsii i ego rol' v formirovanii dokhodov byudzheta [Tekst] / T.A. Naidenova // Aktual'nye problemy gumanitarnykh i estestvennykh nauk.-2017 .-№6-2 . – S. 55-59.

12. Nalogovye sistemy mira [Elektronnyi resurs]. – URL: http://bukvi.ru/ekonomika/nalogi/nalogovye-sistemy-mira.html.

13. Rustamov, A.Z. [i dr.] Problemy nalogooblozheniya pribyli v Rossii i v zarubezhnykh stranakh [Tekst] / A.Z. Rustamov, B.Kh. Aliev, G.S. Sultanov // Fundamental'nye issledovaniya.-2015.-№9-2.-S. 370-373.

14. Trofimov, S.V. Formirovanie nalogooblagaemoi pribyli rossiiskikh predpriyatii v novykh ekonomicheskikh usloviyakh: ozhidaniya i real'nost' [Tekst] / S.V. Trofimov // Nalogi.-2016.-№1.

15. Tyan, N.G. [i dr.] Optimizatsiya naloga na pribyl' organizatsii v usloviyakh izmeneniya zakonodatel'stva o nalogakh i sborakh v 2017 godu [Tekst] / N.G. Tyan, D.N. Kushnarev // Sbornik «Sovremennye problemy ekonomicheskogo razvitiya predpriyatii, otraslei, kompleksov, territorii». Materialy mezhdunarodnoi prakticheskoi konferentsii. V 2-kh tomakh.-2017. – S. 323-326.

16. Khitrykh, A.V. Metodologicheskie osnovy nalogooblozheniya pribyli v Rossii i v mire [Tekst] / A.V. Khitrykh // Sbornik statei pobeditelei mezhdunarodnoi nauchno-prakticheskoi konferentsii «Nauchnye dostizheniya i otkrytiya sovremennoi molodezhi: aktual'nye voprosy i innovatsii».-2017 . – S. 277-279.

17. Shakhrai, V.V. Aktual'nye problemy ischisleniya i vzimaniya naloga na pribyl' organizatsii i puti ikh resheniya [Tekst] / V.V. Shakhrai // Sbornik statei pobeditelei mezhdunarodnoi nauchno-prakticheskoi konferentsii «Nauchnye dostizheniya i otkrytiya sovremennoi molodezhi: aktual'nye voprosy i innovatsii».-2017 . – S. 236-238.

18. Pyl'tsina M. V. Minimizatsiya naloga na dokhody fizicheskikh lits s ispol'zovaniem vspomogatel'nogo sposoba / M. V. Pyl'tsina, A. G. Kaz'min, I. V. Orobinskaya // Finansy i kredit. – 2012. – S. 57-62.

19. Orobinskaya, I.V. Povyshenie roli imushchestvennogo nalogooblozheniya v formirovanii regional'nykh byudzhetov v Rossiiskoi Federatsii / M.N. Derevenskikh, I.V. Orobinskaya // Finansy i kredit. – 2015. – № 5 (629). – S.41-50

|